I pensionati di Neanderthal e i pensionati Sapiens alla prova della catastrofe previdenziale

Oggi in Italia vivono contemporaneamente due specie di “Homo Quiescens”: quella con pensioni al 90-100% dell’ultima retribuzione, e quella destinata ad un assegno non superiore al 45% dell’ultimo reddito.

Di Alessio Cardinale

Il sistema previdenziale italiano, nel suo complesso, non smette di creare problemi ai cittadini, e molti sono ancora i nodi da sciogliere, perennemente rinviati al governo successivo da ogni esecutivo precedente. Come una patata bollente, infatti, il disastro dei conti pubblici previdenziali passa di mano in mano con grande velocità, fino a quando l’ultima mano non ha chiuso il giro e la patata cade a terra, incapace di raffreddarsi ed essere finalmente colta da qualche volenteroso che decida di farsene carico.

Per quasi tre decenni, i governi che si sono succeduti non hanno messo mano ad una riforma seria, preoccupati com’erano di non scontentare chi viveva di generosissime baby-pensioni, con il risultato che, come in quel breve periodo di tempo in cui gli ultimi uomini di Neanderthal hanno convissuto con i Sapiens, oggi in Italia vivono contemporaneamente due specie di “Homo Quiescens”: quella con pensioni al 90-100% dell’ultima retribuzione (più una pletora di decine di migliaia di privilegiati con vitalizi e super pensioni a cinque zeri), e quella destinata ad un assegno non superiore al 45% dell’ultimo stipendio o reddito da lavoro autonomo.

Per quasi tre decenni, i governi che si sono succeduti non hanno messo mano ad una riforma seria, preoccupati com’erano di non scontentare chi viveva di generosissime baby-pensioni, con il risultato che, come in quel breve periodo di tempo in cui gli ultimi uomini di Neanderthal hanno convissuto con i Sapiens, oggi in Italia vivono contemporaneamente due specie di “Homo Quiescens”: quella con pensioni al 90-100% dell’ultima retribuzione (più una pletora di decine di migliaia di privilegiati con vitalizi e super pensioni a cinque zeri), e quella destinata ad un assegno non superiore al 45% dell’ultimo stipendio o reddito da lavoro autonomo.

Sebbene la prima sia destinata ad estinguersi nel giro di pochi decenni, le cose non andranno affatto meglio per la specie sopravvivente, come invece prevedrebbe qualunque processo evoluzionistico. Infatti, coloro che sopravvivono ai “pensionati neanderthaliani” saranno segnati da un divario economico inaccettabile rispetto ai “pensionati antenati” e da un futuro tenore di vita inadeguato, al quale vengono abituati subito, in età lavorativa, attraverso l’assenza di un salario minimo obbligatorio e conseguenti redditi medi da fame. Il fatto è che, nel caso dei “pensionati di Neanderthal”, essi rappresentano la specie che si estinguerà mantenendo fino all’ultimo giorno un migliore tenore di vita rispetto ai “pensionati Sapiens”, i quali invece sono destinati, stando così le cose, a peggiorare le proprie condizioni di vita in nome di una grottesca inversione dell’evoluzione economica della specie.

Sebbene la prima sia destinata ad estinguersi nel giro di pochi decenni, le cose non andranno affatto meglio per la specie sopravvivente, come invece prevedrebbe qualunque processo evoluzionistico. Infatti, coloro che sopravvivono ai “pensionati neanderthaliani” saranno segnati da un divario economico inaccettabile rispetto ai “pensionati antenati” e da un futuro tenore di vita inadeguato, al quale vengono abituati subito, in età lavorativa, attraverso l’assenza di un salario minimo obbligatorio e conseguenti redditi medi da fame. Il fatto è che, nel caso dei “pensionati di Neanderthal”, essi rappresentano la specie che si estinguerà mantenendo fino all’ultimo giorno un migliore tenore di vita rispetto ai “pensionati Sapiens”, i quali invece sono destinati, stando così le cose, a peggiorare le proprie condizioni di vita in nome di una grottesca inversione dell’evoluzione economica della specie.

Al momento, l’Italia è il primo tra i 34 membri dell’OCSE per spesa per le pensioni. Un terzo del nostro stipendio serve ad alimentare il bacino delle pensioni, rispetto alla media OCSE del 18,2%. A questo risultato siamo arrivati, oltre che con la fervida collaborazione dei governi che hanno preceduto l’ultimo nuovo di zecca – anche questo dovrà mostrare il suo valore in tema di pensioni, e non solo – “grazie” al gravissimo problema demografico nazionale: facciamo pochissimi figli, l’istituto del matrimonio viene costantemente scoraggiato da una narrazione iper femminista della famiglia – quest’ultima affievolita dall’imposizione dei nuovi archetipi familiari pseudo progressisti – con gli uomini relegati al ruolo di portatori di reddito e soprattutto di soggetti gravati del welfare occulto a favore delle donne italiane non lavoratrici, quest’ultime perennemente dimenticate dallo Stato. Questo sistema, se si reggesse su un patto sociale chiaramente espresso tra le parti, potrebbe anche reggere, ma così non è. Prova ne sia che il nostro tasso di natalità è disarmante, e secondo le ultime proiezioni nel giro di cinque anno saremo 12 milioni in meno.

Al momento, l’Italia è il primo tra i 34 membri dell’OCSE per spesa per le pensioni. Un terzo del nostro stipendio serve ad alimentare il bacino delle pensioni, rispetto alla media OCSE del 18,2%. A questo risultato siamo arrivati, oltre che con la fervida collaborazione dei governi che hanno preceduto l’ultimo nuovo di zecca – anche questo dovrà mostrare il suo valore in tema di pensioni, e non solo – “grazie” al gravissimo problema demografico nazionale: facciamo pochissimi figli, l’istituto del matrimonio viene costantemente scoraggiato da una narrazione iper femminista della famiglia – quest’ultima affievolita dall’imposizione dei nuovi archetipi familiari pseudo progressisti – con gli uomini relegati al ruolo di portatori di reddito e soprattutto di soggetti gravati del welfare occulto a favore delle donne italiane non lavoratrici, quest’ultime perennemente dimenticate dallo Stato. Questo sistema, se si reggesse su un patto sociale chiaramente espresso tra le parti, potrebbe anche reggere, ma così non è. Prova ne sia che il nostro tasso di natalità è disarmante, e secondo le ultime proiezioni nel giro di cinque anno saremo 12 milioni in meno.

Del resto, un sistema pensionistico che consente al genere più longevo – quello femminile, che ha una aspettativa di vita maggiore – di entrare in pensione prima di quello che ha una aspettativa di vita inferiore, spiega la follia irrazionale che puntualmente si ripercuote sui conti dell’INPS. Equiparare l’età pensionabile dovrebbe essere la prima misura da prendere, ma una scelta del genere verrebbe fatta pagare cara a chi la prende, poiché il voto femminile è il tesoro nascosto di ogni partito politico italiano. E così, anche nel 2023 i requisiti per andare in pensione sono quelli previsti dalla legge Fornero: la pensione di vecchiaia si ottiene a 67 anni, mentre si può andare in pensione anticipata con 42 anni e 10 mesi di contributi per gli uomini, e 41 anni e 10 mesi per le donne. Da gennaio 2023, inoltre, sparisce la “Quota 100” che consentiva di andare in pensione di vecchiaia a 62 anni e 38 anni di contributi, e sparisce anche la “Quota 102” che consentiva di andare in pensione a 64 anni più 38 di contributi.

Del resto, un sistema pensionistico che consente al genere più longevo – quello femminile, che ha una aspettativa di vita maggiore – di entrare in pensione prima di quello che ha una aspettativa di vita inferiore, spiega la follia irrazionale che puntualmente si ripercuote sui conti dell’INPS. Equiparare l’età pensionabile dovrebbe essere la prima misura da prendere, ma una scelta del genere verrebbe fatta pagare cara a chi la prende, poiché il voto femminile è il tesoro nascosto di ogni partito politico italiano. E così, anche nel 2023 i requisiti per andare in pensione sono quelli previsti dalla legge Fornero: la pensione di vecchiaia si ottiene a 67 anni, mentre si può andare in pensione anticipata con 42 anni e 10 mesi di contributi per gli uomini, e 41 anni e 10 mesi per le donne. Da gennaio 2023, inoltre, sparisce la “Quota 100” che consentiva di andare in pensione di vecchiaia a 62 anni e 38 anni di contributi, e sparisce anche la “Quota 102” che consentiva di andare in pensione a 64 anni più 38 di contributi.

Dopo questa doverosa premessa, torniamo a parlare di previdenza integrativa, strumento cui gli italiani dovrebbero ricorrere – e correre – sempre più spesso, anticipando l’accantonamento fin dal primo anno di lavoro, un po’ come fanno gli americani. Il problema è che noi non siamo americani, e in Italia non esiste ancora alcuna forma di educazione all’accantonamento previdenziale e assicurativo in generale. Eppure, gli italiani hanno sempre avuto una tra le più elevate propensioni al risparmio del mondo, almeno finchè la scelta di farci entrare nell’Unione Monetaria Europea – la peggiore di tutte le scelte possibili, con il senno del poi – non ha frenato la nostra propensione al risparmio per via della perdita di potere d’acquisto. Peraltro, anche negli ultimi tre anni, a partire dallo scoppio della pandemia, il nostro tasso di risparmio è stato tra i più alti al mondo.

Dopo questa doverosa premessa, torniamo a parlare di previdenza integrativa, strumento cui gli italiani dovrebbero ricorrere – e correre – sempre più spesso, anticipando l’accantonamento fin dal primo anno di lavoro, un po’ come fanno gli americani. Il problema è che noi non siamo americani, e in Italia non esiste ancora alcuna forma di educazione all’accantonamento previdenziale e assicurativo in generale. Eppure, gli italiani hanno sempre avuto una tra le più elevate propensioni al risparmio del mondo, almeno finchè la scelta di farci entrare nell’Unione Monetaria Europea – la peggiore di tutte le scelte possibili, con il senno del poi – non ha frenato la nostra propensione al risparmio per via della perdita di potere d’acquisto. Peraltro, anche negli ultimi tre anni, a partire dallo scoppio della pandemia, il nostro tasso di risparmio è stato tra i più alti al mondo.

Pertanto, non si comprende come un popolo così preparato all’accantonamento non sia stato negli anni “educato” al risparmio previdenziale massivo, se non con la suicida ostinazione della classe politica di voler tenere in piedi un sistema pensionistico destinato a morire non solo per via del calo demografico – che negli anni potrebbe anche subire una inversione positiva, se solo si mettessero in piedi le politiche sociali adatte – ma soprattutto per l’uso delle casse dell’INPS per finalità che, sia pure di stampo assistenziale, servono a risolvere problemi di temporanea improduttività di reddito del singolo lavoratore, e nulla hanno a che vedere con il trattamento pensionistico propriamente detto, che invece è uno strumento di stabilità finanziaria personale dell’ex lavoratore a beneficio della sua vecchiaia.

Pertanto, non si comprende come un popolo così preparato all’accantonamento non sia stato negli anni “educato” al risparmio previdenziale massivo, se non con la suicida ostinazione della classe politica di voler tenere in piedi un sistema pensionistico destinato a morire non solo per via del calo demografico – che negli anni potrebbe anche subire una inversione positiva, se solo si mettessero in piedi le politiche sociali adatte – ma soprattutto per l’uso delle casse dell’INPS per finalità che, sia pure di stampo assistenziale, servono a risolvere problemi di temporanea improduttività di reddito del singolo lavoratore, e nulla hanno a che vedere con il trattamento pensionistico propriamente detto, che invece è uno strumento di stabilità finanziaria personale dell’ex lavoratore a beneficio della sua vecchiaia.

Sembra che il prossimo Governo lavorerà ad una serie di strumenti di rilancio della previdenza integrativa. Negli ultimi mesi si è ipotizzata, per esempio, la possibilità di varare un semestre di silenzio/assenso (come nel 2007) per trasferire il TFR a un fondo pensione, cercando così di attrarre gli under 45, ossia i più penalizzati in merito al futuro trattamento pensionistico (assegno pari al 40% dell’ultimo stipendio). Il resto dovrebbe farlo la profonda rivisitazione della tassazione agevolata in fase di

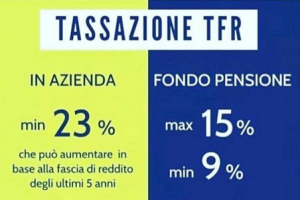

Sembra che il prossimo Governo lavorerà ad una serie di strumenti di rilancio della previdenza integrativa. Negli ultimi mesi si è ipotizzata, per esempio, la possibilità di varare un semestre di silenzio/assenso (come nel 2007) per trasferire il TFR a un fondo pensione, cercando così di attrarre gli under 45, ossia i più penalizzati in merito al futuro trattamento pensionistico (assegno pari al 40% dell’ultimo stipendio). Il resto dovrebbe farlo la profonda rivisitazione della tassazione agevolata in fase di  erogazione della pensione integrativa: la ritenuta a titolo d’imposta del 15% (aliquota massima) dovrebbe essere ridotta al 6% fin dal primo anno, e non solo dal quindicesimo anno in poi, quando scatta lo sconto dello 0,30%. Ma il provvedimento più importante del nuovo Governo dovrebbe essere quello di “ubriacare” gli italiani con una campagna di comunicazione costante e continua, come quella che si è stati capaci di mettere in piedi per la vaccinazione contro il Covid-19. Infatti, da una recente ricerca (Nicola Ronchetti di Finer) è scaturito che il 72% dei clienti di banche e consulenti finanziari non ha mai toccato il tema previdenziale, e ancora oggi quasi il 40% di essi pensa che la pensione non sia un problema che lo riguardi.

erogazione della pensione integrativa: la ritenuta a titolo d’imposta del 15% (aliquota massima) dovrebbe essere ridotta al 6% fin dal primo anno, e non solo dal quindicesimo anno in poi, quando scatta lo sconto dello 0,30%. Ma il provvedimento più importante del nuovo Governo dovrebbe essere quello di “ubriacare” gli italiani con una campagna di comunicazione costante e continua, come quella che si è stati capaci di mettere in piedi per la vaccinazione contro il Covid-19. Infatti, da una recente ricerca (Nicola Ronchetti di Finer) è scaturito che il 72% dei clienti di banche e consulenti finanziari non ha mai toccato il tema previdenziale, e ancora oggi quasi il 40% di essi pensa che la pensione non sia un problema che lo riguardi.

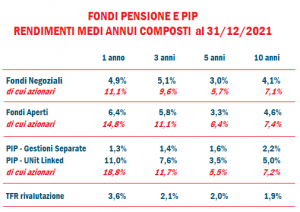

In base all’ultimo rilevamento Covip, le risorse accumulate dalle forme pensionistiche complementari si attestano a oltre 220 miliardi di euro, in costante aumento rispetto agli anni precedenti, e sugli orizzonti temporali lunghi – si prenda ad esempio il decennio 2011-2021 – il rendimento medio annuo composto degli strumenti di previdenza integrativa è assai soddisfacente: fondi negoziali 4,1%, fondi aperti 4,6%, PIP unit linked 5% e PIP gestioni separate 2,2%. Nello stesso periodo, il tasso di rivalutazione medio annuo del TFR è stato del 1,9%, per cui nel lunghissimo periodo – tipico degli accantonamenti previdenziali, che durano alcuni decenni – il risultato in termini di integrazione dell’assegno pensionistico potrebbe essere sensibilmente più adeguato alle esigenze della vecchiaia.

In base all’ultimo rilevamento Covip, le risorse accumulate dalle forme pensionistiche complementari si attestano a oltre 220 miliardi di euro, in costante aumento rispetto agli anni precedenti, e sugli orizzonti temporali lunghi – si prenda ad esempio il decennio 2011-2021 – il rendimento medio annuo composto degli strumenti di previdenza integrativa è assai soddisfacente: fondi negoziali 4,1%, fondi aperti 4,6%, PIP unit linked 5% e PIP gestioni separate 2,2%. Nello stesso periodo, il tasso di rivalutazione medio annuo del TFR è stato del 1,9%, per cui nel lunghissimo periodo – tipico degli accantonamenti previdenziali, che durano alcuni decenni – il risultato in termini di integrazione dell’assegno pensionistico potrebbe essere sensibilmente più adeguato alle esigenze della vecchiaia.