Keynes, i tassi di interesse e la contabilità dei bond: ecco perchè le banche possono fallire

Conoscere i metodi di gestione della tesoreria di una banca ed il loro trattamento contabile ci aiuta a capire se ci troviamo di fronte ad un rischio sistemico, e a cosa il sistema bancario deve fare attenzione.

A cura di Manlio Marucci* e Marco Licani Della Valle**

Di fronte al forte squilibrio legato al fallimento di alcune banche statunitensi e, con un sinistro tempismo, una delle più riconosciute banche internazionali di matrice svizzera (Credit Suisse), si pone il problema di attribuire il corretto significato politico che questa crisi assume per tutto il settore bancario, nonchè l’ “effetto alone” che potrebbe rivelare un rischio sistemico per tutto il circuito finanziario internazionale. Le ragioni, indubbiamente, vanno inquadrate su vari piani di valutazione: nel modello di sviluppo capitalistico e nelle sue componenti strutturali, nelle relazioni tra variabili aggregate di sistemi economici diversi, sul piano istituzionale e, infine, nel funzionamento di lungo periodo dei meccanismi di crescita economica.

Pertanto, è necessario comprendere i rapporti di forza che oggi tengono in equilibrio tutto il sistema economico, poiché senza tale sforzo di comprensione non siamo in grado di capire (e di prevenire) le origini degli eventuali squilibri reali cui stiamo assistendo. Infatti, appare sempre più evidente come le trasformazioni tecnologiche e strutturali e gli scenari internazionali determinatisi sul piano socio-politico abbiano nel tempo modificato – e continuano a modificare – le condizioni oggettive degli stessi modelli di sistema economico capitalistico, tanto che anche le politiche monetarie basate su modelli tradizionali di tipo keynesiamo si ritengono non più idonei a risolvere i problemi strutturali, e non generano soluzioni efficaci che siano in grado di offrire forme concrete alla stabilizzazione del sistema e al suo controllo funzionale.

Pertanto, è necessario comprendere i rapporti di forza che oggi tengono in equilibrio tutto il sistema economico, poiché senza tale sforzo di comprensione non siamo in grado di capire (e di prevenire) le origini degli eventuali squilibri reali cui stiamo assistendo. Infatti, appare sempre più evidente come le trasformazioni tecnologiche e strutturali e gli scenari internazionali determinatisi sul piano socio-politico abbiano nel tempo modificato – e continuano a modificare – le condizioni oggettive degli stessi modelli di sistema economico capitalistico, tanto che anche le politiche monetarie basate su modelli tradizionali di tipo keynesiamo si ritengono non più idonei a risolvere i problemi strutturali, e non generano soluzioni efficaci che siano in grado di offrire forme concrete alla stabilizzazione del sistema e al suo controllo funzionale.

All’interno di questo scenario il popolo degli investitori naviga al buio, e adesso percepisce di trovarsi in balia dell’onda lunga – anzi, lunghissima – di una crisi che segue ciclicamente quella precedente del 2008, con il lungo periodo (2009-2021) di mercati azionari positivi a fare da “fase intermedia” tra due periodi di crisi strutturale che si manifesta nuovamente all’improvviso. Un po’ come se oggi ci trovassimo all’inizio di un’era glaciale, e scoprissimo improvvisamente che i periodi di clima temperato e di successivo riscaldamento globale altro non erano che un’era geologica intermedia tra due glaciazioni. Tornando sul piano della realtà, tuttavia, la domanda è se la crisi di alcune banche sia in grado o meno di generare un rischio di contagio sistemico e dolorosi effetti negativi a medio e lungo termine per i risparmi e il patrimonio degli investitori.

Per farlo, analizziamo i dati storici e quantitativi e determiniamo meglio lo scenario a cui stiamo assistendo.

Per farlo, analizziamo i dati storici e quantitativi e determiniamo meglio lo scenario a cui stiamo assistendo.

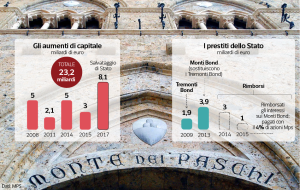

– Il salvataggio delle banche italiane, dal 2016 al 2018, effettuato mediante stanziamenti pubblici, è costato alla collettività 24,1 miliardi di euro. Solo per citarne alcune: Mps 5,4 miliardi più altri 3,9; Banca Etruria, Banca Marche, Cassa Risparmio di Ferrara e Chieti 4,7 miliardi; Banca popolare di Vicenza e Veneto Banca 4,8 miliardi.

– All’estero, Silvergate Bank (banca californiana) 3,8 miliardi di USD, ha chiuso i battenti; Signature Bank (USA, San Francisco) chiude per rischio sistemico; FTX exhange, fondata da Sam Bankman Fried, assiste al crollo dei depositi, con perdite del 75%; Coin Base, Micro Strategy, altre nel settore delle criptovalute messe fuori gioco.

– Il c.d. effetto domino bancario relativo alla capacita di credito e di tenuta del sistema si propaga nel mondo senza controllo; persino in Italia, dove pur non essendoci campanelli di allarme, più di qualcuno si è fatto prendere dal panico e si è precipitato agli sportelli per incassare il denaro e riporlo altrove, anche verso strumenti alternativi e beni rifugio.

– Il c.d. effetto domino bancario relativo alla capacita di credito e di tenuta del sistema si propaga nel mondo senza controllo; persino in Italia, dove pur non essendoci campanelli di allarme, più di qualcuno si è fatto prendere dal panico e si è precipitato agli sportelli per incassare il denaro e riporlo altrove, anche verso strumenti alternativi e beni rifugio.

– Dopo secoli di “sacralità bancaria”, la tanto decantata Svizzera tira le fila dei crack bancari a livello mondiale con il Credit Suisse, il quale è stato estremamente vicino a dichiarare insolvenza anche dopo l’iniezione di liquidità da parte del Fondo Sovrano Arabia Saudita per oltre 6 Miliardi di Dollari.

Cosa rivela tale contesto? Tre elementi su tutti: a) le “uniche” garanzie di un sistema bancario “malato” come quello di oggi sono i depositi sui conti correnti; b) nel caso in cui qualcosa “vada storto” i correntisti saranno coloro deputati a pagare il conto; c) quando il crack bancario si rivela gravissimo, l’intera collettività ne subisce le conseguenze in termini di costo umano e sociale.

Thorstein Veblen, già all’inizio del secolo scorso – anticipandone i tempi – definiva in “The Theory of the Leissure Class” il ruolo svolto dalla figura del captain of business (affarista), ossia il finanziere puro, da quello del captain of industry (il capitano d’industria), nel senso che il primo, sfruttando abilmente la congiuntura dei mercati e i suoi aggiustamenti, otteneva guadagni anche rilevanti senza produrre niente e in maniera indolore. Una distinzione quanto mai efficace per capire le logiche sottostanti all’attuale sistema finanziario, che sfrutta la non conoscenza delle cose, la mancata educazione finanziaria da parte della moltitudine dei risparmiatori/investitori unita alla volontà di non voler comprendere il funzionamento di tale sistema, “complicato” per definizione dogmatica.

Thorstein Veblen, già all’inizio del secolo scorso – anticipandone i tempi – definiva in “The Theory of the Leissure Class” il ruolo svolto dalla figura del captain of business (affarista), ossia il finanziere puro, da quello del captain of industry (il capitano d’industria), nel senso che il primo, sfruttando abilmente la congiuntura dei mercati e i suoi aggiustamenti, otteneva guadagni anche rilevanti senza produrre niente e in maniera indolore. Una distinzione quanto mai efficace per capire le logiche sottostanti all’attuale sistema finanziario, che sfrutta la non conoscenza delle cose, la mancata educazione finanziaria da parte della moltitudine dei risparmiatori/investitori unita alla volontà di non voler comprendere il funzionamento di tale sistema, “complicato” per definizione dogmatica.

Se un paio di banche regionali sono state così incapaci di gestire il rischio di tasso d’interesse e di deflusso dei depositi da fallire in poche ore, come possiamo essere sicuri che altre banche non si troveranno presto a dover affrontare problemi simili? Per rispondere correttamente, bisognerebbe capire il funzionamento della Tesoreria di una banca, la quale generalmente acquista obbligazioni per via del taglio delle cedole e per evitare di accumulare riserve presso la Banca Centrale, dal momento che queste rendono meno delle obbligazioni. Di conseguenza, per ottenere margini di guadagno, le banche creano enormi portafogli di investimento per incassare le cedole e, allo stesso tempo, rispettare le normative (Liquidity Coverage Requirement/Ratio – LCR) che le obbligano a detenere circa il 20% del loro bilancio in asset liquidi (leggi: obbligazioni).

Se un paio di banche regionali sono state così incapaci di gestire il rischio di tasso d’interesse e di deflusso dei depositi da fallire in poche ore, come possiamo essere sicuri che altre banche non si troveranno presto a dover affrontare problemi simili? Per rispondere correttamente, bisognerebbe capire il funzionamento della Tesoreria di una banca, la quale generalmente acquista obbligazioni per via del taglio delle cedole e per evitare di accumulare riserve presso la Banca Centrale, dal momento che queste rendono meno delle obbligazioni. Di conseguenza, per ottenere margini di guadagno, le banche creano enormi portafogli di investimento per incassare le cedole e, allo stesso tempo, rispettare le normative (Liquidity Coverage Requirement/Ratio – LCR) che le obbligano a detenere circa il 20% del loro bilancio in asset liquidi (leggi: obbligazioni).

Naturalmente, sorge il problema della gestione del rischio di questi portafogli giganteschi. Una banca prudente copre con dei contratti swap la maggior parte, se non la totalità, del rischio di tasso d’interesse che deriva dal portafoglio titoli. In pratica, la banca acquista obbligazioni a tasso fisso e paga uno swap (commissione fissa) come copertura del rischio dei tassi di interesse, che quando salgono fanno scendere sensibilmente il prezzo delle obbligazioni e quindi il valore del portafoglio. Le banche guadagnano lo spread (di credito) tra i rendimenti delle obbligazioni e il costo percentuale degli swap, e così il gioco è fatto.

Naturalmente, sorge il problema della gestione del rischio di questi portafogli giganteschi. Una banca prudente copre con dei contratti swap la maggior parte, se non la totalità, del rischio di tasso d’interesse che deriva dal portafoglio titoli. In pratica, la banca acquista obbligazioni a tasso fisso e paga uno swap (commissione fissa) come copertura del rischio dei tassi di interesse, che quando salgono fanno scendere sensibilmente il prezzo delle obbligazioni e quindi il valore del portafoglio. Le banche guadagnano lo spread (di credito) tra i rendimenti delle obbligazioni e il costo percentuale degli swap, e così il gioco è fatto.

Ma gli swap sono contratti derivati, e il loro trattamento contabile standard è quello di colpire direttamente il conto economico della banca, causando così una certa volatilità immediata nei suoi risultati finanziari.

Alle banche questo non piace, e così le autorità di regolamentazione consentono il c.d. “hedge accounting“, che è un espediente contabile in grado di iscrivere gli swap come Available-For-Sale (AFS) e attribuire allo stato patrimoniale (e non al conto economico) il costo della compensazione tra obbligazioni e swap.

Ma cosa succede se, invece, si registrano le obbligazioni con duration lunga (e cedola più generosa) come Held-To-Maturity (detenute fino a scadenza – HTM)? Negli Stati Uniti, una volta iscritte le obbligazioni come HTM, le regole contabili sono tali che la copertura del rischio di tasso d’interesse su queste obbligazioni è piuttosto punitiva.

Infatti, gli swap che coprono le obbligazioni HTM non ricevono un trattamento contabile favorevole, poichè sono in grado di colpire il conto economico della banca, mentre le obbligazioni “non swappate” non lo fanno, il che crea un’asimmetria e una volatilità del conto economico che le banche odiano così tanto da evitare di coprire il rischio di interesse sulle obbligazioni HTM. Tuttavia, le cui perdite accumulate durante un periodo di rialzo dei tassi di interesse possono essere molto elevate; come è accaduto alla Silicon Valley Bank e, parimenti, potrebbe accadere ad altre banche che, come la prima, è stata costretta a vendere in perdita il portafoglio di obbligazioni. Per esempio, le perdite sui titoli HTM di Charles Schwab sono pari quasi al doppio della sua posizione di capitale, e anche per le banche di importanza sistemica come Bank of America queste perdite potrebbero spazzare via metà del loro capitale.

Infatti, gli swap che coprono le obbligazioni HTM non ricevono un trattamento contabile favorevole, poichè sono in grado di colpire il conto economico della banca, mentre le obbligazioni “non swappate” non lo fanno, il che crea un’asimmetria e una volatilità del conto economico che le banche odiano così tanto da evitare di coprire il rischio di interesse sulle obbligazioni HTM. Tuttavia, le cui perdite accumulate durante un periodo di rialzo dei tassi di interesse possono essere molto elevate; come è accaduto alla Silicon Valley Bank e, parimenti, potrebbe accadere ad altre banche che, come la prima, è stata costretta a vendere in perdita il portafoglio di obbligazioni. Per esempio, le perdite sui titoli HTM di Charles Schwab sono pari quasi al doppio della sua posizione di capitale, e anche per le banche di importanza sistemica come Bank of America queste perdite potrebbero spazzare via metà del loro capitale.

Pertanto, per non finire gambe all’aria, le grandi banche statunitensi devono fare sempre molta attenzione a cosa contengono i propri libri contabili.

* Docente, Presidente Federpromm, Wealth Management

** Membro del Board of Directors e International Strategic Financial Developer del PFT Group International Asset Management