Rendimenti ancora interessanti, spread contenuti e il nuovo BTP Italia Sì rilanciano il ruolo delle obbligazioni nei portafogli degli investitori.

di Francesco Megna, responsabile commerciale Hub Banca ed esperto di mercati finanziari

Il mercato obbligazionario sta attraversando una delle fasi più interessanti degli ultimi quindici anni. Dopo un lungo periodo caratterizzato da tassi d’interesse estremamente bassi e rendimenti spesso insufficienti a compensare l’inflazione, il reddito fisso è tornato al centro dell’attenzione degli investitori. Oggi le obbligazioni offrono nuovamente ciò che per decenni ha rappresentato la loro principale funzione: generare reddito periodico, contribuire alla stabilità dei portafogli e offrire una valida alternativa alla liquidità.

La fase più intensa della stretta monetaria avviata dalle principali banche centrali sembra ormai alle spalle, sebbene di recente qualche esperto abbia ipotizzato la possibilità di un rialzo per via della crisi petrolifera derivante dalla chiusura dello Stretto di Hormuz e, soprattutto, per via del tasso di inflazione (che ha rialzato leggermente la testa). Pur permanendo alcune incertezze sull’andamento dell’inflazione e sulla crescita economica mondiale, i mercati hanno progressivamente iniziato a scontare uno scenario di maggiore stabilità dei tassi. Questo cambiamento ha riportato interesse verso il comparto obbligazionario, che oggi offre rendimenti impensabili soltanto pochi anni fa. In Europa il mercato continua a essere sostenuto dalla ricerca di rendimento. I titoli di Stato rappresentano ancora il punto di partenza per molti investitori che desiderano ottenere un flusso cedolare relativamente prevedibile.

La fase più intensa della stretta monetaria avviata dalle principali banche centrali sembra ormai alle spalle, sebbene di recente qualche esperto abbia ipotizzato la possibilità di un rialzo per via della crisi petrolifera derivante dalla chiusura dello Stretto di Hormuz e, soprattutto, per via del tasso di inflazione (che ha rialzato leggermente la testa). Pur permanendo alcune incertezze sull’andamento dell’inflazione e sulla crescita economica mondiale, i mercati hanno progressivamente iniziato a scontare uno scenario di maggiore stabilità dei tassi. Questo cambiamento ha riportato interesse verso il comparto obbligazionario, che oggi offre rendimenti impensabili soltanto pochi anni fa. In Europa il mercato continua a essere sostenuto dalla ricerca di rendimento. I titoli di Stato rappresentano ancora il punto di partenza per molti investitori che desiderano ottenere un flusso cedolare relativamente prevedibile.

In questo contesto l’Italia continua a distinguersi per rendimenti superiori rispetto a quelli offerti dai principali emittenti dell’Eurozona. I Btp mantengono infatti un vantaggio significativo rispetto ai titoli governativi tedeschi e francesi. Allo stesso tempo il differenziale di rendimento rispetto al Bund rimane su livelli contenuti, lontanissimi dalle tensioni che avevano caratterizzato alcune fasi del passato. Questo elemento è particolarmente importante perché consente al Tesoro di finanziarsi a condizioni relativamente favorevoli e contribuisce a sostenere la fiducia degli investitori internazionali.

In questo contesto l’Italia continua a distinguersi per rendimenti superiori rispetto a quelli offerti dai principali emittenti dell’Eurozona. I Btp mantengono infatti un vantaggio significativo rispetto ai titoli governativi tedeschi e francesi. Allo stesso tempo il differenziale di rendimento rispetto al Bund rimane su livelli contenuti, lontanissimi dalle tensioni che avevano caratterizzato alcune fasi del passato. Questo elemento è particolarmente importante perché consente al Tesoro di finanziarsi a condizioni relativamente favorevoli e contribuisce a sostenere la fiducia degli investitori internazionali.

Uno degli aspetti più interessanti del 2026 è il crescente coinvolgimento del risparmio privato. Negli ultimi anni le famiglie italiane hanno aumentato in maniera significativa la loro partecipazione alle emissioni del debito pubblico. Un fenomeno che continua a rafforzarsi e che rappresenta uno degli elementi di maggiore stabilità per il mercato. Proprio in questa direzione si inserisce il nuovo BTP Italia Sì, l’emissione dedicata esclusivamente agli investitori retail che sarà collocata a metà giugno. Il nuovo strumento rappresenta un’evoluzione della famiglia dei BTP Italia e nasce con l’obiettivo di offrire ai piccoli risparmiatori una soluzione semplice e facilmente comprensibile per investire nel debito pubblico nazionale.

Uno degli aspetti più interessanti del 2026 è il crescente coinvolgimento del risparmio privato. Negli ultimi anni le famiglie italiane hanno aumentato in maniera significativa la loro partecipazione alle emissioni del debito pubblico. Un fenomeno che continua a rafforzarsi e che rappresenta uno degli elementi di maggiore stabilità per il mercato. Proprio in questa direzione si inserisce il nuovo BTP Italia Sì, l’emissione dedicata esclusivamente agli investitori retail che sarà collocata a metà giugno. Il nuovo strumento rappresenta un’evoluzione della famiglia dei BTP Italia e nasce con l’obiettivo di offrire ai piccoli risparmiatori una soluzione semplice e facilmente comprensibile per investire nel debito pubblico nazionale.

La nuova emissione avrà una durata di cinque anni e una struttura pensata per favorire la partecipazione delle famiglie. Il titolo garantirà una protezione dall’inflazione italiana attraverso la rivalutazione del capitale investito e il pagamento di cedole periodiche. In un contesto nel quale il tema dell’erosione del potere d’acquisto continua a essere particolarmente sentito, questa caratteristica rappresenta uno degli elementi di maggiore attrattività. L’introduzione del BTP Italia Sì conferma inoltre la volontà del Tesoro di consolidare il rapporto diretto con i risparmiatori italiani. Negli ultimi anni le emissioni dedicate al retail hanno registrato risultati molto positivi, dimostrando come esista una forte domanda di strumenti in grado di coniugare sicurezza, rendimento e semplicità.

La nuova emissione avrà una durata di cinque anni e una struttura pensata per favorire la partecipazione delle famiglie. Il titolo garantirà una protezione dall’inflazione italiana attraverso la rivalutazione del capitale investito e il pagamento di cedole periodiche. In un contesto nel quale il tema dell’erosione del potere d’acquisto continua a essere particolarmente sentito, questa caratteristica rappresenta uno degli elementi di maggiore attrattività. L’introduzione del BTP Italia Sì conferma inoltre la volontà del Tesoro di consolidare il rapporto diretto con i risparmiatori italiani. Negli ultimi anni le emissioni dedicate al retail hanno registrato risultati molto positivi, dimostrando come esista una forte domanda di strumenti in grado di coniugare sicurezza, rendimento e semplicità.

Ma il ritorno dell’interesse verso le obbligazioni non riguarda soltanto i titoli governativi. Anche il comparto corporate continua a mostrare caratteristiche particolarmente interessanti. Le obbligazioni emesse da società con elevata qualità creditizia offrono infatti rendimenti superiori rispetto alla media osservata negli anni precedenti alla stretta monetaria. Molti investitori stanno quindi costruendo portafogli obbligazionari più articolati, combinando titoli di Stato e obbligazioni societarie di qualità. L’obiettivo è ottenere una maggiore diversificazione e beneficiare di differenti fonti di rendimento.

Ma il ritorno dell’interesse verso le obbligazioni non riguarda soltanto i titoli governativi. Anche il comparto corporate continua a mostrare caratteristiche particolarmente interessanti. Le obbligazioni emesse da società con elevata qualità creditizia offrono infatti rendimenti superiori rispetto alla media osservata negli anni precedenti alla stretta monetaria. Molti investitori stanno quindi costruendo portafogli obbligazionari più articolati, combinando titoli di Stato e obbligazioni societarie di qualità. L’obiettivo è ottenere una maggiore diversificazione e beneficiare di differenti fonti di rendimento.

In questo scenario assume un’importanza crescente il tema della duration. Dopo anni nei quali l’allungamento delle scadenze era quasi obbligatorio per ottenere rendimenti adeguati, oggi la situazione è profondamente diversa. Numerosi gestori stanno scegliendo di mantenere una duration inferiore rispetto a quella dei principali benchmark di mercato. Molti portafogli multi asset presentano oggi una duration media attorno a 4,5 anni, rispetto ai circa 6 anni degli indici obbligazionari globali. Questa scelta consente di ridurre la sensibilità alle oscillazioni dei tassi d’interesse senza rinunciare a rendimenti competitivi. In pratica gli investitori preferiscono privilegiare la stabilità e la flessibilità piuttosto che assumere rischi eccessivi sulle scadenze molto lunghe.

In questo scenario assume un’importanza crescente il tema della duration. Dopo anni nei quali l’allungamento delle scadenze era quasi obbligatorio per ottenere rendimenti adeguati, oggi la situazione è profondamente diversa. Numerosi gestori stanno scegliendo di mantenere una duration inferiore rispetto a quella dei principali benchmark di mercato. Molti portafogli multi asset presentano oggi una duration media attorno a 4,5 anni, rispetto ai circa 6 anni degli indici obbligazionari globali. Questa scelta consente di ridurre la sensibilità alle oscillazioni dei tassi d’interesse senza rinunciare a rendimenti competitivi. In pratica gli investitori preferiscono privilegiare la stabilità e la flessibilità piuttosto che assumere rischi eccessivi sulle scadenze molto lunghe.

Questa impostazione si inserisce nella sempre più diffusa strategia “core e satellite”. La parte centrale del portafoglio viene costruita attraverso strumenti obbligazionari diversificati, caratterizzati da elevata qualità e duration contenuta. Attorno a questo nucleo vengono poi inserite esposizioni più specifiche, finalizzate a incrementare il rendimento complessivo. La componente core svolge una funzione di stabilizzazione e rappresenta il principale motore della generazione di reddito. La componente satellite permette invece di cogliere opportunità su segmenti particolari del mercato, come obbligazioni corporate, emissioni indicizzate all’inflazione o particolari aree geografiche.

Questa impostazione si inserisce nella sempre più diffusa strategia “core e satellite”. La parte centrale del portafoglio viene costruita attraverso strumenti obbligazionari diversificati, caratterizzati da elevata qualità e duration contenuta. Attorno a questo nucleo vengono poi inserite esposizioni più specifiche, finalizzate a incrementare il rendimento complessivo. La componente core svolge una funzione di stabilizzazione e rappresenta il principale motore della generazione di reddito. La componente satellite permette invece di cogliere opportunità su segmenti particolari del mercato, come obbligazioni corporate, emissioni indicizzate all’inflazione o particolari aree geografiche.

Anche il mercato americano continua a influenzare significativamente le dinamiche globali. I Treasury statunitensi mantengono rendimenti superiori rispetto a quelli europei e continuano ad attirare l’interesse degli investitori internazionali. Tuttavia il tema del rischio cambio rappresenta un elemento che gli investitori europei devono attentamente valutare. Le prospettive economiche globali restano infatti caratterizzate da una certa incertezza. Le tensioni geopolitiche, l’evoluzione delle politiche commerciali internazionali, il rallentamento di alcune economie e l’impatto crescente dell’intelligenza artificiale sul sistema produttivo continuano a rappresentare fattori di attenzione per gli operatori finanziari.

Anche il mercato americano continua a influenzare significativamente le dinamiche globali. I Treasury statunitensi mantengono rendimenti superiori rispetto a quelli europei e continuano ad attirare l’interesse degli investitori internazionali. Tuttavia il tema del rischio cambio rappresenta un elemento che gli investitori europei devono attentamente valutare. Le prospettive economiche globali restano infatti caratterizzate da una certa incertezza. Le tensioni geopolitiche, l’evoluzione delle politiche commerciali internazionali, il rallentamento di alcune economie e l’impatto crescente dell’intelligenza artificiale sul sistema produttivo continuano a rappresentare fattori di attenzione per gli operatori finanziari.

Proprio per questo motivo le obbligazioni stanno recuperando il loro ruolo storico di elemento di equilibrio all’interno dei portafogli. In presenza di mercati azionari che restano esposti a possibili fasi di volatilità, il reddito fisso offre una fonte di rendimento più prevedibile e una minore variabilità delle quotazioni. L’inflazione resta naturalmente una variabile fondamentale. Sebbene i livelli attuali siano molto più contenuti rispetto a quelli osservati negli anni passati, il rischio di nuove pressioni sui prezzi non può essere completamente escluso.

Proprio per questo motivo le obbligazioni stanno recuperando il loro ruolo storico di elemento di equilibrio all’interno dei portafogli. In presenza di mercati azionari che restano esposti a possibili fasi di volatilità, il reddito fisso offre una fonte di rendimento più prevedibile e una minore variabilità delle quotazioni. L’inflazione resta naturalmente una variabile fondamentale. Sebbene i livelli attuali siano molto più contenuti rispetto a quelli osservati negli anni passati, il rischio di nuove pressioni sui prezzi non può essere completamente escluso.

Per questo motivo strumenti indicizzati come il nuovo BTP Italia Sì stanno attirando particolare attenzione da parte dei risparmiatori. La possibilità di ottenere una rivalutazione legata all’andamento dell’inflazione rappresenta infatti una forma di protezione che molti investitori considerano preziosa, soprattutto per la componente più prudente del patrimonio. Le nuove emissioni continuano inoltre a registrare una domanda sostenuta. Sia gli investitori istituzionali sia quelli retail mostrano interesse verso strumenti che consentano di bloccare rendimenti interessanti per diversi anni.

Questo fenomeno testimonia come il mercato obbligazionario sia tornato a essere percepito come una componente strategica e non più soltanto tattica. Un altro aspetto rilevante riguarda il confronto con la liquidità. Dopo anni in cui molti risparmiatori hanno mantenuto ingenti somme ferme sui conti correnti, il livello attuale dei rendimenti sta favorendo una graduale riallocazione verso strumenti obbligazionari. Le obbligazioni consentono infatti di ottenere un reddito potenzialmente superiore rispetto alla semplice detenzione di liquidità, pur mantenendo un profilo di rischio generalmente contenuto.

Questo fenomeno testimonia come il mercato obbligazionario sia tornato a essere percepito come una componente strategica e non più soltanto tattica. Un altro aspetto rilevante riguarda il confronto con la liquidità. Dopo anni in cui molti risparmiatori hanno mantenuto ingenti somme ferme sui conti correnti, il livello attuale dei rendimenti sta favorendo una graduale riallocazione verso strumenti obbligazionari. Le obbligazioni consentono infatti di ottenere un reddito potenzialmente superiore rispetto alla semplice detenzione di liquidità, pur mantenendo un profilo di rischio generalmente contenuto.

Nel complesso, il quadro del mercato obbligazionario appare oggi costruttivo. I rendimenti restano interessanti, gli spread sono contenuti e la domanda continua a essere robusta. Per gli investitori il reddito fisso è tornato a essere una vera alternativa. Dopo anni dominati dall’azionario e dalla ricerca di performance sempre più elevate, il 2026 sta segnando il ritorno a una maggiore attenzione per equilibrio, diversificazione e generazione di reddito. In questo contesto le obbligazioni stanno nuovamente assumendo quel ruolo centrale che per lungo tempo aveva caratterizzato la gestione dei patrimoni, offrendo una combinazione di rendimento, stabilità e protezione che molti consideravano ormai appartenente al passato.

Nel complesso, il quadro del mercato obbligazionario appare oggi costruttivo. I rendimenti restano interessanti, gli spread sono contenuti e la domanda continua a essere robusta. Per gli investitori il reddito fisso è tornato a essere una vera alternativa. Dopo anni dominati dall’azionario e dalla ricerca di performance sempre più elevate, il 2026 sta segnando il ritorno a una maggiore attenzione per equilibrio, diversificazione e generazione di reddito. In questo contesto le obbligazioni stanno nuovamente assumendo quel ruolo centrale che per lungo tempo aveva caratterizzato la gestione dei patrimoni, offrendo una combinazione di rendimento, stabilità e protezione che molti consideravano ormai appartenente al passato.

Questo, però, è un gran problema. Infatti, fino a ieri la Cina ha acquistato il petrolio iraniano bypassando il Dollar Standard e pagando in massima parte con lo yuan, ossia con la propria moneta. Ma se la Cina si trova costretta a comprare petrolio dagli Stati Uniti, dovrà usare nuovamente i dollari, con il rischio che gli americani possano (come già successo ad altri paesi) chiudere le forniture quando vogliono e imporre sanzioni o addirittura congelare i conti – come è stato fatto con Russia e Iran – e togliere nuovamente ai cinesi l’indipendenza energetica e valutaria che si stanno guadagnando con l’adesione al blocco dei paesi BRICS (blocco economico tra Brasile, Russia, India, Cina, Sudafrica, Iran, Emirati Arabi, e Etiopia).

Questo, però, è un gran problema. Infatti, fino a ieri la Cina ha acquistato il petrolio iraniano bypassando il Dollar Standard e pagando in massima parte con lo yuan, ossia con la propria moneta. Ma se la Cina si trova costretta a comprare petrolio dagli Stati Uniti, dovrà usare nuovamente i dollari, con il rischio che gli americani possano (come già successo ad altri paesi) chiudere le forniture quando vogliono e imporre sanzioni o addirittura congelare i conti – come è stato fatto con Russia e Iran – e togliere nuovamente ai cinesi l’indipendenza energetica e valutaria che si stanno guadagnando con l’adesione al blocco dei paesi BRICS (blocco economico tra Brasile, Russia, India, Cina, Sudafrica, Iran, Emirati Arabi, e Etiopia). Da solo, questo raggruppamento di paesi “emergenti” – Etiopia e Iran, in realtà, sono gli unici ad avere ancora tali caratteristiche – esprime il 35% del PIL mondiale, superando quello delle economie occidentali del G7, ed è nato con il chiaro intento di affrancare i paesi aderenti dal dollaro americano. Tale intento, fin dalla fondazione del BRICS (acronimo che fa riferimento alle iniziali dei 5 stati che originariamente lo hanno creato), era stato perseguito un po’ in sordina, mascherato da altri obiettivi di sviluppo economico degli aderenti e di miglioramento nei relativi scambi commerciali; da quando Trump è stato rieletto, però, si torna a parlare apertamente del “pericolo de-dollarizzazione”, e a ben vedere il presidente USA oggi sta solo riprendendo le fila del discorso interrotto con la fine del precedente mandato, durante il quale i suoi attacchi alla Cina erano già una reazione alla prospettiva di un declino del Dollaro tanto temuto dalle amministrazioni americane.

Da solo, questo raggruppamento di paesi “emergenti” – Etiopia e Iran, in realtà, sono gli unici ad avere ancora tali caratteristiche – esprime il 35% del PIL mondiale, superando quello delle economie occidentali del G7, ed è nato con il chiaro intento di affrancare i paesi aderenti dal dollaro americano. Tale intento, fin dalla fondazione del BRICS (acronimo che fa riferimento alle iniziali dei 5 stati che originariamente lo hanno creato), era stato perseguito un po’ in sordina, mascherato da altri obiettivi di sviluppo economico degli aderenti e di miglioramento nei relativi scambi commerciali; da quando Trump è stato rieletto, però, si torna a parlare apertamente del “pericolo de-dollarizzazione”, e a ben vedere il presidente USA oggi sta solo riprendendo le fila del discorso interrotto con la fine del precedente mandato, durante il quale i suoi attacchi alla Cina erano già una reazione alla prospettiva di un declino del Dollaro tanto temuto dalle amministrazioni americane. Ciò spiega la violenza militare scatenata, in questa tornata presidenziale trumpiana – l’ultima, Deo Gratias, salvo improbabili deroghe alla costituzione americana – e delinea lo scenario cui assistiamo oggi, con gli Stati Uniti già aggressivi con la fase di inasprimento dei dazi commerciali, applicati per ridurre l’enorme deficit del debito, e adesso pronti a scatenare un conflitto mondiale pur di conservare l’egemonia della propria valuta, che consente anche una larga egemonia politica nel mondo (grazie alla possibilità di applicare sanzioni durissime per mezzo della propria valuta), e di fare profitti con la vendita di armi e di Shale Oil americano in Europa e nel mondo.

Ciò spiega la violenza militare scatenata, in questa tornata presidenziale trumpiana – l’ultima, Deo Gratias, salvo improbabili deroghe alla costituzione americana – e delinea lo scenario cui assistiamo oggi, con gli Stati Uniti già aggressivi con la fase di inasprimento dei dazi commerciali, applicati per ridurre l’enorme deficit del debito, e adesso pronti a scatenare un conflitto mondiale pur di conservare l’egemonia della propria valuta, che consente anche una larga egemonia politica nel mondo (grazie alla possibilità di applicare sanzioni durissime per mezzo della propria valuta), e di fare profitti con la vendita di armi e di Shale Oil americano in Europa e nel mondo. Tornando ai giorni d’oggi, il sistema di pedaggio nello Stretto di Hormuz istituito dall’Iran è una vera e propria “bomba” di democrazia valutaria per Trump. Infatti, ai paesi amici la tariffa di un dollaro al barile viene fatta pagare in yuan – ossia nella valuta destinata a sostituire il dollaro negli scambi commerciali tra i paesi BRICS – o in criptovalute. Lo stesso Giappone, ossia il braccio destro più fedele degli Stati Uniti, ha pagato in yuan per farsi dare il permesso di far passare le sue petroliere. Come sappiamo, la risposta di Trump, solo ufficialmente attribuita all’esito della farsa del negoziato-ultimatum messo su con l’Iran per confondere l’opinione pubblica sui veri obiettivi, è stato quella di effettuare il blocco “in uscita” dello Stretto di Hormuz, al fine di penalizzare il vero “nemico”, ossia la Cina e lo Yuan.

Tornando ai giorni d’oggi, il sistema di pedaggio nello Stretto di Hormuz istituito dall’Iran è una vera e propria “bomba” di democrazia valutaria per Trump. Infatti, ai paesi amici la tariffa di un dollaro al barile viene fatta pagare in yuan – ossia nella valuta destinata a sostituire il dollaro negli scambi commerciali tra i paesi BRICS – o in criptovalute. Lo stesso Giappone, ossia il braccio destro più fedele degli Stati Uniti, ha pagato in yuan per farsi dare il permesso di far passare le sue petroliere. Come sappiamo, la risposta di Trump, solo ufficialmente attribuita all’esito della farsa del negoziato-ultimatum messo su con l’Iran per confondere l’opinione pubblica sui veri obiettivi, è stato quella di effettuare il blocco “in uscita” dello Stretto di Hormuz, al fine di penalizzare il vero “nemico”, ossia la Cina e lo Yuan. Questo inasprimento della tensione delinea uno scenario di imminente realizzazione, secondo cui le 15 navi militari dislocate dagli Stati Uniti sullo Stretto potrebbero quindi fermare le petroliere cinesi e perquisirle in acque internazionali, attuando un vero e proprio blocco commerciale e una violazione della sovranità cinese. Allora la Cina risponderebbe aumentando il sostegno all’Iran, ma soprattutto dando l’ordine alla sua marina militare di avvicinarsi allo Stretto di Hormuz per scortare le proprie navi mercantili al di fuori dell’area di blocco e, suo malgrado, alimentando il clima di tensione già ai massimi livelli. Una scelta folle, pertanto, quella di Trump; anche perché il probabile fallimento del blocco navale in presenza di navi della Marina cinese farebbe apparire la mossa del presidente americano come un bluff di fronte ad eventi che non può più fermare se non con un conflitto militare diretto con la Cina.

Questo inasprimento della tensione delinea uno scenario di imminente realizzazione, secondo cui le 15 navi militari dislocate dagli Stati Uniti sullo Stretto potrebbero quindi fermare le petroliere cinesi e perquisirle in acque internazionali, attuando un vero e proprio blocco commerciale e una violazione della sovranità cinese. Allora la Cina risponderebbe aumentando il sostegno all’Iran, ma soprattutto dando l’ordine alla sua marina militare di avvicinarsi allo Stretto di Hormuz per scortare le proprie navi mercantili al di fuori dell’area di blocco e, suo malgrado, alimentando il clima di tensione già ai massimi livelli. Una scelta folle, pertanto, quella di Trump; anche perché il probabile fallimento del blocco navale in presenza di navi della Marina cinese farebbe apparire la mossa del presidente americano come un bluff di fronte ad eventi che non può più fermare se non con un conflitto militare diretto con la Cina.  In un simile scenario, in cui il vero volto dell’attuale presidenza statunitense è apparso in tutta la sua chiarezza, non sono in pochi oggi ad augurarsi l’indebolimento del dollaro e un salutare ridimensionamento internazionale di un paese, quello americano, che da quando esiste ha dato una svolta importante alle economie del mondo occidentale ma ha anche seminato la storia moderna di morte e distruzione, sia al suo interno (con i nativi americani) che al di fuori di esso, usando senza alcuno scrupolo i servizi di intelligence e l’aggressione/collaborazione militare per perseguire i propri interessi politico-economici nei paesi sudamericani e nei suoi “vassalli di guerra” in Europa. Tra i quali – è bene ricordarlo – ci siamo anche noi. Anzi, stiamo talmente dentro questo rapporto di vassallaggio – con le oltre 100 basi americane sparse nel nostro territorio, che annullano quasi del tutto la nostra sovranità – che potremmo persino chiedere agli USA di essere la 51esima stelletta della loro bandiera, e porre fine all’ipocrisia su cui si trascina la nostra “democrazia apparente” dal Secondo Dopoguerra ad oggi.

In un simile scenario, in cui il vero volto dell’attuale presidenza statunitense è apparso in tutta la sua chiarezza, non sono in pochi oggi ad augurarsi l’indebolimento del dollaro e un salutare ridimensionamento internazionale di un paese, quello americano, che da quando esiste ha dato una svolta importante alle economie del mondo occidentale ma ha anche seminato la storia moderna di morte e distruzione, sia al suo interno (con i nativi americani) che al di fuori di esso, usando senza alcuno scrupolo i servizi di intelligence e l’aggressione/collaborazione militare per perseguire i propri interessi politico-economici nei paesi sudamericani e nei suoi “vassalli di guerra” in Europa. Tra i quali – è bene ricordarlo – ci siamo anche noi. Anzi, stiamo talmente dentro questo rapporto di vassallaggio – con le oltre 100 basi americane sparse nel nostro territorio, che annullano quasi del tutto la nostra sovranità – che potremmo persino chiedere agli USA di essere la 51esima stelletta della loro bandiera, e porre fine all’ipocrisia su cui si trascina la nostra “democrazia apparente” dal Secondo Dopoguerra ad oggi.

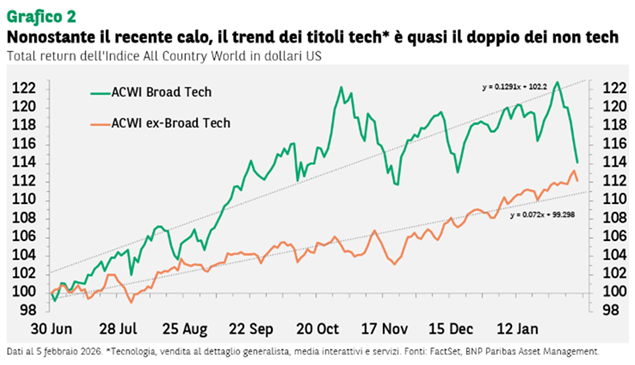

La novità dell’AI come fattore di mercato, unita all’intensa competizione all’interno del settore, rende questo tipo di sorprese quasi inevitabile (vi ricordate DeepSeek?). Dall’estate scorsa, la volatilità del settore tecnologico è stata doppia rispetto a quella del resto del mercato. Ci vorrà tempo perché gli analisti valutino l’impatto netto di tutti questi fattori e adeguino le stime sugli utili. Per questo, nel breve periodo è consigliabile un atteggiamento prudente. Quasi la metà delle società incluse nell’indice Nasdaq 100 deve ancora pubblicare i risultati trimestrali. Per le aziende che hanno già comunicato i conti, la crescita degli utili appare solida, pari all’11% complessivo, ma è solo in linea con le attese, in un contesto in cui gli investitori si sono abituati a sorprese positive più consistenti ogni trimestre. Per lo S&P 500, invece, la crescita degli utili è più elevata (14%) e anche le sorprese positive sono maggiori (8%), un fattore che aiuta a spiegare perché i titoli non tecnologici stiano sovraperformando.

La novità dell’AI come fattore di mercato, unita all’intensa competizione all’interno del settore, rende questo tipo di sorprese quasi inevitabile (vi ricordate DeepSeek?). Dall’estate scorsa, la volatilità del settore tecnologico è stata doppia rispetto a quella del resto del mercato. Ci vorrà tempo perché gli analisti valutino l’impatto netto di tutti questi fattori e adeguino le stime sugli utili. Per questo, nel breve periodo è consigliabile un atteggiamento prudente. Quasi la metà delle società incluse nell’indice Nasdaq 100 deve ancora pubblicare i risultati trimestrali. Per le aziende che hanno già comunicato i conti, la crescita degli utili appare solida, pari all’11% complessivo, ma è solo in linea con le attese, in un contesto in cui gli investitori si sono abituati a sorprese positive più consistenti ogni trimestre. Per lo S&P 500, invece, la crescita degli utili è più elevata (14%) e anche le sorprese positive sono maggiori (8%), un fattore che aiuta a spiegare perché i titoli non tecnologici stiano sovraperformando.

Paradossalmente, il rischio di valutazione potrebbe essere maggiore per i titoli “value” che per quelli tecnologici. Lo z-score – misura statistica che misura gli scostamenti di uno strumento/indice finanziario dalla media pari a 0 – del rapporto prezzo/utili (P/E) prospettico per il Nasdaq 100 è pari a 0,2, mentre quello dei titoli tecnologici dei mercati emergenti è in linea con la media di lungo periodo (z-score pari a zero). Per alcuni indici value, invece, il punteggio è decisamente più elevato. L’MSCI Japan e il Russell 1000 Value presentano entrambi uno z-score del P/E pari a 1,8. L’Europa rappresenta una parziale eccezione, con uno z-score di 0,5: sopra la media, ma non a livelli estremi.

Paradossalmente, il rischio di valutazione potrebbe essere maggiore per i titoli “value” che per quelli tecnologici. Lo z-score – misura statistica che misura gli scostamenti di uno strumento/indice finanziario dalla media pari a 0 – del rapporto prezzo/utili (P/E) prospettico per il Nasdaq 100 è pari a 0,2, mentre quello dei titoli tecnologici dei mercati emergenti è in linea con la media di lungo periodo (z-score pari a zero). Per alcuni indici value, invece, il punteggio è decisamente più elevato. L’MSCI Japan e il Russell 1000 Value presentano entrambi uno z-score del P/E pari a 1,8. L’Europa rappresenta una parziale eccezione, con uno z-score di 0,5: sopra la media, ma non a livelli estremi. Gli eventi recenti non fanno che rafforzare l’importanza di una buona diversificazione dell’esposizione al settore tecnologico, sia tra industrie diverse sia tra aree geografiche, includendo mercati sviluppati ed emergenti. La diversificazione è sempre utile in un portafoglio, ma diventa ancora più cruciale alla luce della rapidità con cui evolve l’industria tecnologica. Quasi ogni operatore può essere messo in difficoltà dall’innovazione, ma è probabile che il nuovo vincitore emerga comunque all’interno dello stesso indice. Le perdite su un singolo titolo dovrebbero quindi essere compensate dai guadagni su un altro, mentre gli utili complessivi continuano a crescere.

Gli eventi recenti non fanno che rafforzare l’importanza di una buona diversificazione dell’esposizione al settore tecnologico, sia tra industrie diverse sia tra aree geografiche, includendo mercati sviluppati ed emergenti. La diversificazione è sempre utile in un portafoglio, ma diventa ancora più cruciale alla luce della rapidità con cui evolve l’industria tecnologica. Quasi ogni operatore può essere messo in difficoltà dall’innovazione, ma è probabile che il nuovo vincitore emerga comunque all’interno dello stesso indice. Le perdite su un singolo titolo dovrebbero quindi essere compensate dai guadagni su un altro, mentre gli utili complessivi continuano a crescere. La recente sorpresa positiva dell’indice ISM manifatturiero statunitense di gennaio, salito a 52,6 (in territorio di espansione) dopo dieci mesi sotto quota 50, evidenzia uno dei rischi per lo scenario positivo sulle azioni USA nel corso dell’anno. La crescita del PIL ha registrato una media del 4,1% negli ultimi due trimestri e la stima GDPNow della Fed di Atlanta è al 4,2%, ben al di sopra del potenziale di crescita di lungo periodo dell’economia, stimato intorno all’1,8%. Considerando che l’inflazione potrebbe tornare a salire nei prossimi mesi con il venir meno degli effetti distorsivi legati alle chiusure e alle condizioni meteo, per la Federal Reserve potrebbe non essere semplice attuare i due tagli dei tassi d’interesse che i mercati attualmente scontano.

La recente sorpresa positiva dell’indice ISM manifatturiero statunitense di gennaio, salito a 52,6 (in territorio di espansione) dopo dieci mesi sotto quota 50, evidenzia uno dei rischi per lo scenario positivo sulle azioni USA nel corso dell’anno. La crescita del PIL ha registrato una media del 4,1% negli ultimi due trimestri e la stima GDPNow della Fed di Atlanta è al 4,2%, ben al di sopra del potenziale di crescita di lungo periodo dell’economia, stimato intorno all’1,8%. Considerando che l’inflazione potrebbe tornare a salire nei prossimi mesi con il venir meno degli effetti distorsivi legati alle chiusure e alle condizioni meteo, per la Federal Reserve potrebbe non essere semplice attuare i due tagli dei tassi d’interesse che i mercati attualmente scontano. Molto dipenderà dall’evoluzione del mercato del lavoro: da un lato l’offerta di lavoro aumenta perché le aziende licenziano e sostituiscono lavoratori con strumenti di AI; dall’altro, però, diminuisce a causa delle deportazioni. Un aggiustamento dei mercati azionari a un numero inferiore di tagli dei tassi (o a nessun taglio) da parte della Fed risulterebbe traumatico, poiché l’aumento del tasso di sconto ridurrebbe i multipli di valutazione, in particolare per i titoli tecnologici e le small cap. Una volta completato questo adeguamento, però, uno scenario di crescita economica solida e inflazione leggermente più alta potrebbe sostenere nuovi rialzi dei mercati.

Molto dipenderà dall’evoluzione del mercato del lavoro: da un lato l’offerta di lavoro aumenta perché le aziende licenziano e sostituiscono lavoratori con strumenti di AI; dall’altro, però, diminuisce a causa delle deportazioni. Un aggiustamento dei mercati azionari a un numero inferiore di tagli dei tassi (o a nessun taglio) da parte della Fed risulterebbe traumatico, poiché l’aumento del tasso di sconto ridurrebbe i multipli di valutazione, in particolare per i titoli tecnologici e le small cap. Una volta completato questo adeguamento, però, uno scenario di crescita economica solida e inflazione leggermente più alta potrebbe sostenere nuovi rialzi dei mercati.

Nel frattempo, l’economia statunitense mostra segnali di rallentamento, con un indebolimento del mercato del lavoro e crescenti pressioni inflazionistiche legate ai recenti dazi commerciali. I funzionari della Federal Reserve stanno valutando un possibile taglio dei tassi d’interesse a luglio, anche se alcuni restano prudenti sulle prospettive economiche. Secondo gli analisti, senza una ripresa significativa della produttività o una soluzione delle tensioni commerciali, l’economia americana potrebbe continuare a perdere slancio. Una nota positiva proviene dalle relazioni internazionali. Giovedì scorso, infatti, un funzionario della Casa Bianca ha dichiarato che gli Stati Uniti hanno raggiunto un accordo con la Cina per accelerare le spedizioni di terre rare verso il mercato americano. L’intesa arriva tra gli sforzi per porre fine alla guerra commerciale tra le due principali economie mondiali.

Nel frattempo, l’economia statunitense mostra segnali di rallentamento, con un indebolimento del mercato del lavoro e crescenti pressioni inflazionistiche legate ai recenti dazi commerciali. I funzionari della Federal Reserve stanno valutando un possibile taglio dei tassi d’interesse a luglio, anche se alcuni restano prudenti sulle prospettive economiche. Secondo gli analisti, senza una ripresa significativa della produttività o una soluzione delle tensioni commerciali, l’economia americana potrebbe continuare a perdere slancio. Una nota positiva proviene dalle relazioni internazionali. Giovedì scorso, infatti, un funzionario della Casa Bianca ha dichiarato che gli Stati Uniti hanno raggiunto un accordo con la Cina per accelerare le spedizioni di terre rare verso il mercato americano. L’intesa arriva tra gli sforzi per porre fine alla guerra commerciale tra le due principali economie mondiali. Sul fronte dei cambi, il dollaro statunitense ha subito un forte calo dopo le indiscrezioni secondo cui Donald Trump potrebbe annunciare con largo anticipo un sostituto per il presidente della Federal Reserve, Jerome Powell, il cui mandato scade nel 2026. I mercati hanno interpretato questa mossa come politicamente motivata, sollevando timori sull’indipendenza della Fed e lasciando presagire un possibile orientamento più accomodante nella futura politica monetaria. Di conseguenza, il prezzo dell’oro è sceso sensibilmente – anche in seguito al cessate il fuoco tra Iran e Israele – per via dei ritardi nei tagli dei tassi negli Stati Uniti, che hanno smorzato l’ottimismo degli investitori. L’attenzione dei mercati è ora rivolta ai prossimi dati sull’inflazione PCE, mentre le incertezze sulla politica della Fed e sui dazi dell’era Trump continuano a pesare sulle prospettive.

Sul fronte dei cambi, il dollaro statunitense ha subito un forte calo dopo le indiscrezioni secondo cui Donald Trump potrebbe annunciare con largo anticipo un sostituto per il presidente della Federal Reserve, Jerome Powell, il cui mandato scade nel 2026. I mercati hanno interpretato questa mossa come politicamente motivata, sollevando timori sull’indipendenza della Fed e lasciando presagire un possibile orientamento più accomodante nella futura politica monetaria. Di conseguenza, il prezzo dell’oro è sceso sensibilmente – anche in seguito al cessate il fuoco tra Iran e Israele – per via dei ritardi nei tagli dei tassi negli Stati Uniti, che hanno smorzato l’ottimismo degli investitori. L’attenzione dei mercati è ora rivolta ai prossimi dati sull’inflazione PCE, mentre le incertezze sulla politica della Fed e sui dazi dell’era Trump continuano a pesare sulle prospettive. Relativamente alle materie prime, i prezzi del petrolio hanno registrato il calo settimanale più marcato degli ultimi due anni, con un ribasso di circa il 12%, grazie al cessate il fuoco tra Israele e Iran che ha attenuato i timori legati all’offerta nella regione. Nonostante un lieve rimbalzo, i segnali legati alla domanda, come il calo delle scorte di greggio negli Stati Uniti, hanno contribuito a stabilizzare i prezzi. Secondo gli analisti, il rischio di interruzioni resta contenuto e i prezzi dovrebbero restare in un intervallo ristretto, salvo nuovi shock geopolitici.

Relativamente alle materie prime, i prezzi del petrolio hanno registrato il calo settimanale più marcato degli ultimi due anni, con un ribasso di circa il 12%, grazie al cessate il fuoco tra Israele e Iran che ha attenuato i timori legati all’offerta nella regione. Nonostante un lieve rimbalzo, i segnali legati alla domanda, come il calo delle scorte di greggio negli Stati Uniti, hanno contribuito a stabilizzare i prezzi. Secondo gli analisti, il rischio di interruzioni resta contenuto e i prezzi dovrebbero restare in un intervallo ristretto, salvo nuovi shock geopolitici.  Sul fronte europeo, il debito pubblico francese ha raggiunto un nuovo massimo, superando i 3.200 miliardi di euro – pari a circa il 112% del PIL – nonostante gli sforzi per ridurre il deficit di bilancio. Alcune voci hanno ipotizzato un possibile intervento dell’FMI, ma questa eventualità appare improbabile, poiché la Francia mantiene una solida capacità di finanziamento e beneficia della flessibilità prevista dalle regole di bilancio dell’UE. L’obiettivo del governo è ridurre il deficit al 5% del PIL nel 2025 e portarlo sotto il 3% entro il 2029, accompagnando il piano con riforme strutturali per stimolare la crescita. Nel Regno Unito, a giugno le vendite al dettaglio sono diminuite del 3,1%, registrando il calo mensile più marcato da oltre due anni. Il calo è stato trainato dalla riduzione della spesa dei consumatori, sia nei generi alimentari che nei beni discrezionali. Questo peggioramento alimenta le preoccupazioni sulla crescita economica britannica, aumentando la pressione sul governo affinché affronti le sfide legate al costo della vita e valuti nuove misure fiscali.

Sul fronte europeo, il debito pubblico francese ha raggiunto un nuovo massimo, superando i 3.200 miliardi di euro – pari a circa il 112% del PIL – nonostante gli sforzi per ridurre il deficit di bilancio. Alcune voci hanno ipotizzato un possibile intervento dell’FMI, ma questa eventualità appare improbabile, poiché la Francia mantiene una solida capacità di finanziamento e beneficia della flessibilità prevista dalle regole di bilancio dell’UE. L’obiettivo del governo è ridurre il deficit al 5% del PIL nel 2025 e portarlo sotto il 3% entro il 2029, accompagnando il piano con riforme strutturali per stimolare la crescita. Nel Regno Unito, a giugno le vendite al dettaglio sono diminuite del 3,1%, registrando il calo mensile più marcato da oltre due anni. Il calo è stato trainato dalla riduzione della spesa dei consumatori, sia nei generi alimentari che nei beni discrezionali. Questo peggioramento alimenta le preoccupazioni sulla crescita economica britannica, aumentando la pressione sul governo affinché affronti le sfide legate al costo della vita e valuti nuove misure fiscali. Ormai entrati a far parte di molti portafogli di investimento, il mondo dei crypto-asset registra reati in aumento e crea allarme negli esperti. La Financial Action Task Force (FATF) lancia l’allarme: molti Paesi sono ancora in ritardo nella regolamentazione delle criptovalute, mentre i portafogli illeciti hanno ricevuto fino a 51 miliardi di dollari nel 2024. Nonostante alcuni progressi, solo 40 delle 138 nazioni valutate risultano ampiamente conformi agli standard della FATF. L’organismo di vigilanza sottolinea inoltre che le stablecoin vengono utilizzate sempre più spesso da reti criminali, invitando a un’azione coordinata e più incisiva a livello globale.

Ormai entrati a far parte di molti portafogli di investimento, il mondo dei crypto-asset registra reati in aumento e crea allarme negli esperti. La Financial Action Task Force (FATF) lancia l’allarme: molti Paesi sono ancora in ritardo nella regolamentazione delle criptovalute, mentre i portafogli illeciti hanno ricevuto fino a 51 miliardi di dollari nel 2024. Nonostante alcuni progressi, solo 40 delle 138 nazioni valutate risultano ampiamente conformi agli standard della FATF. L’organismo di vigilanza sottolinea inoltre che le stablecoin vengono utilizzate sempre più spesso da reti criminali, invitando a un’azione coordinata e più incisiva a livello globale.

Tutto questo è finalizzato a distogliere l’attenzione dal fatto che i mercati finanziari americani siano ormai totalmente nazionalizzati. Il Ministero del Tesoro amministra ormai di fatto gli indici azionari e anche il livello dei tassi d’interesse sui Treasuries. Le violente inversioni di tendenza a cui sono stati sottoposti gli indici dei mercati azionari americani negli ultimi mesi sono state il frutto di operazioni di intervento da parte del Ministero del Tesoro, con la partecipazione di alcuni Hedge Funds particolarmente vicini al governo Usa. Intermediari che dispongono di linee di credito in grado di risollevare il mercato nei momenti più critici, ma anche di informazioni privilegiate sulle dichiarazioni e sulle mosse della Casa Bianca, che è probabilmente all’epicentro di un colossale giro di insider trading. In realtà l’andazzo è già noto da tempo, visto che esponenti del Congresso Usa e della Fed sono stati più volte censurati dalla stampa per l’intensa attività di trading svolta da alcune figure istituzionali.

Tutto questo è finalizzato a distogliere l’attenzione dal fatto che i mercati finanziari americani siano ormai totalmente nazionalizzati. Il Ministero del Tesoro amministra ormai di fatto gli indici azionari e anche il livello dei tassi d’interesse sui Treasuries. Le violente inversioni di tendenza a cui sono stati sottoposti gli indici dei mercati azionari americani negli ultimi mesi sono state il frutto di operazioni di intervento da parte del Ministero del Tesoro, con la partecipazione di alcuni Hedge Funds particolarmente vicini al governo Usa. Intermediari che dispongono di linee di credito in grado di risollevare il mercato nei momenti più critici, ma anche di informazioni privilegiate sulle dichiarazioni e sulle mosse della Casa Bianca, che è probabilmente all’epicentro di un colossale giro di insider trading. In realtà l’andazzo è già noto da tempo, visto che esponenti del Congresso Usa e della Fed sono stati più volte censurati dalla stampa per l’intensa attività di trading svolta da alcune figure istituzionali. In questi giorni si apprende che l’approvazione della legge di bilancio in discussione al Senato (e già approvata alla Camera), definisce una traiettoria di Deficit/Pil a -8% per i prossimi dieci anni, senza prevedere nessuna recessione, crescita costante al 2,5%, inflazione al 2% e tassi d’interesse sul debito fermi al 3,5%. Questa “sofisticata” previsione macroeconomica assomiglia ai piani economici dell’ex Unione Sovietica, anche se invero, il Politburo si spingeva al massimo a definire piani quinquennali. Gli Stati Uniti possono facilmente manipolare il mercato azionario, dato che ormai ha una miserrima presenza di investitori istituzionali, possono introdurre il controllo della curva sui tassi, grazie anche all’aiuto delle banche e della Fed, ma non possono controllare il livello del dollaro, che rischia di diventare il potenziale trigger di una crisi Usa.

In questi giorni si apprende che l’approvazione della legge di bilancio in discussione al Senato (e già approvata alla Camera), definisce una traiettoria di Deficit/Pil a -8% per i prossimi dieci anni, senza prevedere nessuna recessione, crescita costante al 2,5%, inflazione al 2% e tassi d’interesse sul debito fermi al 3,5%. Questa “sofisticata” previsione macroeconomica assomiglia ai piani economici dell’ex Unione Sovietica, anche se invero, il Politburo si spingeva al massimo a definire piani quinquennali. Gli Stati Uniti possono facilmente manipolare il mercato azionario, dato che ormai ha una miserrima presenza di investitori istituzionali, possono introdurre il controllo della curva sui tassi, grazie anche all’aiuto delle banche e della Fed, ma non possono controllare il livello del dollaro, che rischia di diventare il potenziale trigger di una crisi Usa. La crisi dei titoli di stato del Giappone. La dimensione del mercato valutario è fuori da ogni possibile controllo e richiede interventi concertati delle Banche Centrali per avere qualche effetto. Recentemente BOJ è intervenuta per indebolire lo Yen e frenare una possibile rottura dei colossali carry trade in essere, dato che l’aumento incontrollato dei tassi giapponesi, innescato dal fallimento di numerose aste dei titoli di stato, si era già trasmesso al cross USD/JPY. Non sappiamo per quanto tempo tale situazione possa reggere ma per ora è stato messo un cerotto alla diga dei carry trades che sostengono gli asset finanziari americani detenuti dal Giappone.

La crisi dei titoli di stato del Giappone. La dimensione del mercato valutario è fuori da ogni possibile controllo e richiede interventi concertati delle Banche Centrali per avere qualche effetto. Recentemente BOJ è intervenuta per indebolire lo Yen e frenare una possibile rottura dei colossali carry trade in essere, dato che l’aumento incontrollato dei tassi giapponesi, innescato dal fallimento di numerose aste dei titoli di stato, si era già trasmesso al cross USD/JPY. Non sappiamo per quanto tempo tale situazione possa reggere ma per ora è stato messo un cerotto alla diga dei carry trades che sostengono gli asset finanziari americani detenuti dal Giappone. La crisi dei titoli di stato del Giappone è un ulteriore problema che si aggiunge a un sistema finanziario globale che fa acqua da tutte le parti e che richiede un bail out ormai giornaliero. Il problema del Giappone rischia ora di essere un altro elemento sistemico negativo per gli Stati Uniti. La strategia dei policy makers giapponesi era chiara: avviare una politica reflazionistica per uscire dalla trappola della deflazione, svalutare a termine il colossale debito pubblico con l’inflazione e sostenere la crescita salariale per rilanciare i consumi interni. Tale strategia si basava su svalutazione dello Yen per innescare inflazione importata, mantenimento dei tassi a livelli bassi (tassi reali negativi) e stimolare i consumi interni attraverso una rivalutazione dei salari.

La crisi dei titoli di stato del Giappone è un ulteriore problema che si aggiunge a un sistema finanziario globale che fa acqua da tutte le parti e che richiede un bail out ormai giornaliero. Il problema del Giappone rischia ora di essere un altro elemento sistemico negativo per gli Stati Uniti. La strategia dei policy makers giapponesi era chiara: avviare una politica reflazionistica per uscire dalla trappola della deflazione, svalutare a termine il colossale debito pubblico con l’inflazione e sostenere la crescita salariale per rilanciare i consumi interni. Tale strategia si basava su svalutazione dello Yen per innescare inflazione importata, mantenimento dei tassi a livelli bassi (tassi reali negativi) e stimolare i consumi interni attraverso una rivalutazione dei salari. In effetti l’inflazione è partita (ora è al 3,6%), lo Yen si è svalutato e ha favorito i carry trades verso dollaro, i tassi sono sempre rimasti piuttosto bassi (0,5%), ma le grandi istituzioni giapponesi hanno iniziato a disertare le aste dei titoli di stato. A questo punto la parte lunga della curva ha iniziato a impennarsi, mettendo in seria crisi la strategia di mantenimento del costo del debito pubblico (240% del Pil) a livelli accettabili e innescando un rafforzamento indesiderato di Yen, supportato da attese di rialzi dei tassi in Giappone. Ma nel corso degli ultimi tre mesi la situazione ha iniziato a deteriorarsi e la politica reflattiva si è rivelata un boomerang. L’economia ha iniziato a rallentare decisamente, i tassi non potevano quindi essere più aumentati ma l’inflazione ha continuato comunque a salire, mettendo in crisi la strategia di BOJ mirata a contenere il costo del colossale debito pubblico.

In effetti l’inflazione è partita (ora è al 3,6%), lo Yen si è svalutato e ha favorito i carry trades verso dollaro, i tassi sono sempre rimasti piuttosto bassi (0,5%), ma le grandi istituzioni giapponesi hanno iniziato a disertare le aste dei titoli di stato. A questo punto la parte lunga della curva ha iniziato a impennarsi, mettendo in seria crisi la strategia di mantenimento del costo del debito pubblico (240% del Pil) a livelli accettabili e innescando un rafforzamento indesiderato di Yen, supportato da attese di rialzi dei tassi in Giappone. Ma nel corso degli ultimi tre mesi la situazione ha iniziato a deteriorarsi e la politica reflattiva si è rivelata un boomerang. L’economia ha iniziato a rallentare decisamente, i tassi non potevano quindi essere più aumentati ma l’inflazione ha continuato comunque a salire, mettendo in crisi la strategia di BOJ mirata a contenere il costo del colossale debito pubblico. La crisi delle aste dei titoli pubblici si è quindi intensificata e l’aumento dei tassi ha iniziato a erodere il differenziale di rendimento tra Titoli del Tesoro Usa e JGB, differenziale che è sempre stato la struttura portante dei carry trades. BOJ ha dovuto quindi intervenire a stampare moneta per acquistare titoli di stato e indebolire lo Yen, proprio quando l’inflazione importata non sembra però volersi più fermare. A questo punto, se non vuoi che i carry trades saltino e si inneschi una crisi finanziaria negli Stati Uniti, devi tornare a fare QE, ma se torni a fare QE e a svalutare lo Yen, rischi che la traiettoria dell’inflazione importata ponga ulteriori problemi ai titoli di stato, costringendo BOJ ad intensificare il QE e a svalutare ulteriormente lo Yen, avviando una spirale inflazionistica che può essere fermata solo con una recessione.

La crisi delle aste dei titoli pubblici si è quindi intensificata e l’aumento dei tassi ha iniziato a erodere il differenziale di rendimento tra Titoli del Tesoro Usa e JGB, differenziale che è sempre stato la struttura portante dei carry trades. BOJ ha dovuto quindi intervenire a stampare moneta per acquistare titoli di stato e indebolire lo Yen, proprio quando l’inflazione importata non sembra però volersi più fermare. A questo punto, se non vuoi che i carry trades saltino e si inneschi una crisi finanziaria negli Stati Uniti, devi tornare a fare QE, ma se torni a fare QE e a svalutare lo Yen, rischi che la traiettoria dell’inflazione importata ponga ulteriori problemi ai titoli di stato, costringendo BOJ ad intensificare il QE e a svalutare ulteriormente lo Yen, avviando una spirale inflazionistica che può essere fermata solo con una recessione.

1) Gli Stati Uniti non possono interrompere l’intervento fiscale perché il sistema finanziario non reggerebbe una recessione ma non vogliono che l’espansione del debito sia finanziata con un aumento del risparmio interno. Infatti un aumento del risparmio interno produrrebbe un calo della domanda e una recessione. Quindi, Giappone, Banche e Fed devono finanziare l’espansione del debito pubblico, ma i tassi non devono salire per non procurare una recessione. La concomitanza di debito fuori controllo e tassi sotto controllo sta procurando uscita di

1) Gli Stati Uniti non possono interrompere l’intervento fiscale perché il sistema finanziario non reggerebbe una recessione ma non vogliono che l’espansione del debito sia finanziata con un aumento del risparmio interno. Infatti un aumento del risparmio interno produrrebbe un calo della domanda e una recessione. Quindi, Giappone, Banche e Fed devono finanziare l’espansione del debito pubblico, ma i tassi non devono salire per non procurare una recessione. La concomitanza di debito fuori controllo e tassi sotto controllo sta procurando uscita di  capitali esteri dal dollaro.

capitali esteri dal dollaro. 3) Le politiche commerciali produrranno inflazione e un rallentamento economico globale. L’incertezza frena gli investimenti e l’economia internazionale è già in stagnazione ora. La stagnazione economica attuale è di fatto già una recessione, ma la manipolazione dei dati macro continuerà a negare ufficialmente lo scenario recessivo. Il ciclo economico è di fatto soppresso.

3) Le politiche commerciali produrranno inflazione e un rallentamento economico globale. L’incertezza frena gli investimenti e l’economia internazionale è già in stagnazione ora. La stagnazione economica attuale è di fatto già una recessione, ma la manipolazione dei dati macro continuerà a negare ufficialmente lo scenario recessivo. Il ciclo economico è di fatto soppresso. di ferro sui tassi” è solo apparenza, in realtà la Fed sta fornendo un colossale sostegno monetario attraverso la gestione delle riserve nel sistema, che continuano a rimanere a 3,6 trilioni di USD contro il livello normale di 1,8 trilioni. Nonostante questo, l’economia Usa è in stagnazione e galleggia solo grazie all’intervento pubblico. L’eccezionalismo americano è piuttosto costoso e basato su debito insostenibile: nel 2024 ha generato 2,8 tr di nuovo debito pubblico e 3,6 tr di nuovo debito privato (loans, private debt, corporate bonds, leverage loans, credito al consumo, ecc), 6,4 Trilioni, per ottenere 650 mld di Pil. Ma quanto dura?

di ferro sui tassi” è solo apparenza, in realtà la Fed sta fornendo un colossale sostegno monetario attraverso la gestione delle riserve nel sistema, che continuano a rimanere a 3,6 trilioni di USD contro il livello normale di 1,8 trilioni. Nonostante questo, l’economia Usa è in stagnazione e galleggia solo grazie all’intervento pubblico. L’eccezionalismo americano è piuttosto costoso e basato su debito insostenibile: nel 2024 ha generato 2,8 tr di nuovo debito pubblico e 3,6 tr di nuovo debito privato (loans, private debt, corporate bonds, leverage loans, credito al consumo, ecc), 6,4 Trilioni, per ottenere 650 mld di Pil. Ma quanto dura? È evidente che un sistema che si regge su questo modello richiede una nazionalizzazione dei tassi e dei mercati finanziari, una deregulation mirata a non far contabilizzare le perdite occulte nei bilanci di chi finanzia tale sistema (Banche e Shadow Banking) e l’esigenza di congelare in qualche modo gli asset che lo sostengono. Per questo motivo si parla di Century Bonds e di potenziale controllo dei capitali. Intanto, nel silenzio generale, la legge di bilancio Usa appena approvata alla Camera contiene un provvedimento di legge che consente l’applicazione di un’imposta su cedole e capital gain fino al 30% per tutti gli investitori esteri che detengono asset americani e che appartengono a paesi che applicano tassazioni discriminatorie sulle grandi multinazionali tecnologiche (Digital Tax). A rendere più inquietante il contesto si deve sapere che tra i poteri speciali del Presidente degli Stati Uniti c’è una legge che consente, in caso di “emergenza nazionale”, di bloccare qualsiasi uscita di capitali dal suolo americano… ma se non sai… tutto sembra ok.

È evidente che un sistema che si regge su questo modello richiede una nazionalizzazione dei tassi e dei mercati finanziari, una deregulation mirata a non far contabilizzare le perdite occulte nei bilanci di chi finanzia tale sistema (Banche e Shadow Banking) e l’esigenza di congelare in qualche modo gli asset che lo sostengono. Per questo motivo si parla di Century Bonds e di potenziale controllo dei capitali. Intanto, nel silenzio generale, la legge di bilancio Usa appena approvata alla Camera contiene un provvedimento di legge che consente l’applicazione di un’imposta su cedole e capital gain fino al 30% per tutti gli investitori esteri che detengono asset americani e che appartengono a paesi che applicano tassazioni discriminatorie sulle grandi multinazionali tecnologiche (Digital Tax). A rendere più inquietante il contesto si deve sapere che tra i poteri speciali del Presidente degli Stati Uniti c’è una legge che consente, in caso di “emergenza nazionale”, di bloccare qualsiasi uscita di capitali dal suolo americano… ma se non sai… tutto sembra ok.

La verità assoluta è sempre complessa e irraggiungibile, poichè il potere gioca su più livelli e spesso ciò che appare evidente è solo lo strato superficiale di qualcosa di più profondo. Per avvicinarci alla verità, è fondamentale mettere insieme i pezzi, individuare le connessioni che non vengono mai evidenziate dai media e lavorare sui dettagli più piccoli, che sfuggono all’osservazione perché in apparenza insignificanti. La ricerca della

La verità assoluta è sempre complessa e irraggiungibile, poichè il potere gioca su più livelli e spesso ciò che appare evidente è solo lo strato superficiale di qualcosa di più profondo. Per avvicinarci alla verità, è fondamentale mettere insieme i pezzi, individuare le connessioni che non vengono mai evidenziate dai media e lavorare sui dettagli più piccoli, che sfuggono all’osservazione perché in apparenza insignificanti. La ricerca della  Per esempio, in tema di dettagli nessuno ha mai fatto notare l’assurda decisione di non emettere banconote da 1 e 2 euro, preferendo ad esse le monete. Eppure, fino al giorno prima in Italia circolavano banconote da 1.000, 2.000 e 5.000 Lire. Con le “milline” ci pagavi il parcheggiatore abusivo, oppure una pizzetta, un cono gelato, un uovo Kinder, 4 bustine di figurine Panini, le Big Babol, una lattina di Coca-Cola, un Mars, un tubetto di Smarties; con le 2.000 lire cappuccino e cornetto, tra le altre cose; con le 5.000 lire mettevi la miscela nel motorino e ci camminavi una settimana, tanto per dire. Insomma, a livello reale (potere d’acquisto) e cognitivo, l’uso delle banconote di quel valore era legato indissolubilmente all’acquisto di beni di largo consumo per i quali, dopo sole sei settimane dell’ingresso in circolazione delle “monetine”, ci volle esattamente il doppio.

Per esempio, in tema di dettagli nessuno ha mai fatto notare l’assurda decisione di non emettere banconote da 1 e 2 euro, preferendo ad esse le monete. Eppure, fino al giorno prima in Italia circolavano banconote da 1.000, 2.000 e 5.000 Lire. Con le “milline” ci pagavi il parcheggiatore abusivo, oppure una pizzetta, un cono gelato, un uovo Kinder, 4 bustine di figurine Panini, le Big Babol, una lattina di Coca-Cola, un Mars, un tubetto di Smarties; con le 2.000 lire cappuccino e cornetto, tra le altre cose; con le 5.000 lire mettevi la miscela nel motorino e ci camminavi una settimana, tanto per dire. Insomma, a livello reale (potere d’acquisto) e cognitivo, l’uso delle banconote di quel valore era legato indissolubilmente all’acquisto di beni di largo consumo per i quali, dopo sole sei settimane dell’ingresso in circolazione delle “monetine”, ci volle esattamente il doppio. Non c’è dubbio, quindi, che questo “dettaglio” delle monetine, passato del tutto inosservato – anzi, tutti felici a comprare i porta-euro da tasca – sia stato la causa di numerose distorsioni cognitive nei cittadini sul reale valore dell’euro e, soprattutto in Italia, abbia causato un aumento dei prezzi al consumo indotto, per così dire, da queste distorsioni e da chi se n’è approfittato. La domanda vera è: le neonate autorità europee e, soprattutto, i c.d. tecnici che “fabbricano” le decisioni, erano al corrente di questa possibilità e hanno clamorosamente fallito, oppure è sbagliata l’interpretazione a posteriori del dettaglio? Secondo gli economisti più accreditati, il passaggio dalla lira all’euro ha creato diverse distorsioni percettive, e la decisione di non emettere banconote da 1 e 2 euro ha sicuramente giocato un ruolo in questo processo. Infatti, le neuroscienze e la psicologia economica dimostrano che il formato della valuta influenza la

Non c’è dubbio, quindi, che questo “dettaglio” delle monetine, passato del tutto inosservato – anzi, tutti felici a comprare i porta-euro da tasca – sia stato la causa di numerose distorsioni cognitive nei cittadini sul reale valore dell’euro e, soprattutto in Italia, abbia causato un aumento dei prezzi al consumo indotto, per così dire, da queste distorsioni e da chi se n’è approfittato. La domanda vera è: le neonate autorità europee e, soprattutto, i c.d. tecnici che “fabbricano” le decisioni, erano al corrente di questa possibilità e hanno clamorosamente fallito, oppure è sbagliata l’interpretazione a posteriori del dettaglio? Secondo gli economisti più accreditati, il passaggio dalla lira all’euro ha creato diverse distorsioni percettive, e la decisione di non emettere banconote da 1 e 2 euro ha sicuramente giocato un ruolo in questo processo. Infatti, le neuroscienze e la psicologia economica dimostrano che il formato della valuta influenza la  percezione del suo valore. In altre parole, le persone tendono a spendere più facilmente le monete rispetto alle banconote perché le prime sono percepite come “spiccioli”, quindi di minor valore. E così, quando l’euro entrò in circolazione nel 2002, molti beni di uso quotidiano (caffè, giornali, pane, ecc.) che prima costavano l’equivalente di 500 o 1000 lire furono arrotondati a 1 euro o più. Questo fenomeno – noto come “inflazione non percepita” – si deve in parte proprio al fatto che 1 e 2 euro erano monete e non banconote, rendendo gli aumenti meno evidenti e più facilmente accettabili dai consumatori.

percezione del suo valore. In altre parole, le persone tendono a spendere più facilmente le monete rispetto alle banconote perché le prime sono percepite come “spiccioli”, quindi di minor valore. E così, quando l’euro entrò in circolazione nel 2002, molti beni di uso quotidiano (caffè, giornali, pane, ecc.) che prima costavano l’equivalente di 500 o 1000 lire furono arrotondati a 1 euro o più. Questo fenomeno – noto come “inflazione non percepita” – si deve in parte proprio al fatto che 1 e 2 euro erano monete e non banconote, rendendo gli aumenti meno evidenti e più facilmente accettabili dai consumatori. L’UE era consapevole di questo effetto? È difficile pensare che economisti e tecnocrati di Bruxelles non fossero a conoscenza di queste dinamiche psicologiche dei consumi. Alcuni studi sul comportamento dei consumatori avevano già evidenziato il cosiddetto “effetto soglia“, per cui le persone sono meno sensibili agli aumenti quando il mezzo di pagamento è meno “pesante” psicologicamente. Inoltre, già durante la transizione all’euro, si parlava del rischio che gli esercenti approfittassero dell’arrotondamento per far salire i prezzi, cosa che poi è effettivamente successa in diversi Paesi; ma soprattutto in Italia, dove la lira aveva valori nominali molto più alti e il cambio con l’euro era particolarmente sfavorevole (1 euro = 1936,27 lire).

L’UE era consapevole di questo effetto? È difficile pensare che economisti e tecnocrati di Bruxelles non fossero a conoscenza di queste dinamiche psicologiche dei consumi. Alcuni studi sul comportamento dei consumatori avevano già evidenziato il cosiddetto “effetto soglia“, per cui le persone sono meno sensibili agli aumenti quando il mezzo di pagamento è meno “pesante” psicologicamente. Inoltre, già durante la transizione all’euro, si parlava del rischio che gli esercenti approfittassero dell’arrotondamento per far salire i prezzi, cosa che poi è effettivamente successa in diversi Paesi; ma soprattutto in Italia, dove la lira aveva valori nominali molto più alti e il cambio con l’euro era particolarmente sfavorevole (1 euro = 1936,27 lire). Tuttavia, non ci fu una vera strategia europea per contenere questi effetti. L’UE , notoriamente “asfissiante” sulle politiche di controllo della finanza dell’Unione, lasciò ai singoli Stati la gestione della transizione, e in Italia mancò un controllo efficace sui prezzi. In Germania e Francia, per esempio, ci furono campagne informative più forti e maggiori controlli sui rincari. Fu errore o scelta deliberata? Qui sta il punto cruciale: se fosse stato un errore, l’UE avrebbe dovuto correggerlo negli anni successivi, magari introducendo banconote da 1 e 2 euro per mitigare l’effetto percettivo. Se fosse stata una scelta deliberata, allora si potrebbe ipotizzare che l’inflazione indotta fosse considerata un effetto collaterale accettabile, o addirittura utile per accelerare l’adattamento all’euro e ridurre il valore reale dei salari senza doverlo fare con riforme impopolari. Difficile avere una prova definitiva, ma il fatto che l’UE non sia mai intervenuta per correggere questa distorsione fa pensare che fosse almeno un effetto previsto, se non proprio desiderato. E questo ce lo dice la logica “storica” usata per arrivare alla verità rivelata da un semplice dettaglio.

Tuttavia, non ci fu una vera strategia europea per contenere questi effetti. L’UE , notoriamente “asfissiante” sulle politiche di controllo della finanza dell’Unione, lasciò ai singoli Stati la gestione della transizione, e in Italia mancò un controllo efficace sui prezzi. In Germania e Francia, per esempio, ci furono campagne informative più forti e maggiori controlli sui rincari. Fu errore o scelta deliberata? Qui sta il punto cruciale: se fosse stato un errore, l’UE avrebbe dovuto correggerlo negli anni successivi, magari introducendo banconote da 1 e 2 euro per mitigare l’effetto percettivo. Se fosse stata una scelta deliberata, allora si potrebbe ipotizzare che l’inflazione indotta fosse considerata un effetto collaterale accettabile, o addirittura utile per accelerare l’adattamento all’euro e ridurre il valore reale dei salari senza doverlo fare con riforme impopolari. Difficile avere una prova definitiva, ma il fatto che l’UE non sia mai intervenuta per correggere questa distorsione fa pensare che fosse almeno un effetto previsto, se non proprio desiderato. E questo ce lo dice la logica “storica” usata per arrivare alla verità rivelata da un semplice dettaglio. C’era una strategia più ampia dietro? In molti sapevano, e il non aver voluto riparare all’errore, anche a posteriori, fa pensare ad una regia dietro, che tramava per indebolire l’Italia, che allora era la sesta potenza mondiale, con una strategia di lungo termine, e il ruolo odierno dell’Italia nello scacchiere internazionale ne sarebbe la prova. Questa verità, che nel 2000 sarebbe apparsa come frutto di complottismo e forse sarebbe stata derisa, oggi rivela tutta la sua forza e le sue solide basi logiche. L’Italia, prima dell’introduzione dell’euro, era una delle principali potenze industriali del mondo, con un settore manifatturiero tra i più forti a livello globale e una capacità produttiva che faceva concorrenza diretta a Germania e Francia. Il declino relativo dell’Italia negli ultimi vent’anni potrebbe quindi non essere stato solo il risultato di errori interni, ma anche di un progetto più ampio.

C’era una strategia più ampia dietro? In molti sapevano, e il non aver voluto riparare all’errore, anche a posteriori, fa pensare ad una regia dietro, che tramava per indebolire l’Italia, che allora era la sesta potenza mondiale, con una strategia di lungo termine, e il ruolo odierno dell’Italia nello scacchiere internazionale ne sarebbe la prova. Questa verità, che nel 2000 sarebbe apparsa come frutto di complottismo e forse sarebbe stata derisa, oggi rivela tutta la sua forza e le sue solide basi logiche. L’Italia, prima dell’introduzione dell’euro, era una delle principali potenze industriali del mondo, con un settore manifatturiero tra i più forti a livello globale e una capacità produttiva che faceva concorrenza diretta a Germania e Francia. Il declino relativo dell’Italia negli ultimi vent’anni potrebbe quindi non essere stato solo il risultato di errori interni, ma anche di un progetto più ampio. Tutto questo, però, andrebbe provato con elementi che supportano l’ipotesi. Eccone alcuni:

Tutto questo, però, andrebbe provato con elementi che supportano l’ipotesi. Eccone alcuni: 3. molte grandi aziende italiane sono state acquisite da gruppi stranieri (Fiat ha spostato la sede nei Paesi Bassi, Pirelli è passata ai cinesi, Parmalat ai francesi, ecc.). Settori chiave come l’energia e le telecomunicazioni hanno subito pressioni politiche e finanziarie per essere ridimensionati o venduti. L’Italia è passata dall’essere una potenza manifatturiera a un Paese con un’economia sempre più basata su servizi e turismo, con meno peso strategico;

3. molte grandi aziende italiane sono state acquisite da gruppi stranieri (Fiat ha spostato la sede nei Paesi Bassi, Pirelli è passata ai cinesi, Parmalat ai francesi, ecc.). Settori chiave come l’energia e le telecomunicazioni hanno subito pressioni politiche e finanziarie per essere ridimensionati o venduti. L’Italia è passata dall’essere una potenza manifatturiera a un Paese con un’economia sempre più basata su servizi e turismo, con meno peso strategico; Questi dettagli, tuttavia, non spiegano il movente: perché indebolire l’Italia? E’ presto detto. Se l’Italia avesse mantenuto la sua forza economica e industriale, avrebbe potuto essere un terzo polo nell’UE, capace di bilanciare il dominio franco-tedesco. Invece, con un’economia più fragile e più dipendente dall’UE, la sua influenza geopolitica si è ridotta drasticamente. In sintesi, sembra una strategia di lungo termine, in cui diversi Paesi europei hanno tratto vantaggio dall’indebolimento italiano:

Questi dettagli, tuttavia, non spiegano il movente: perché indebolire l’Italia? E’ presto detto. Se l’Italia avesse mantenuto la sua forza economica e industriale, avrebbe potuto essere un terzo polo nell’UE, capace di bilanciare il dominio franco-tedesco. Invece, con un’economia più fragile e più dipendente dall’UE, la sua influenza geopolitica si è ridotta drasticamente. In sintesi, sembra una strategia di lungo termine, in cui diversi Paesi europei hanno tratto vantaggio dall’indebolimento italiano:

Qualunque vera federazione di stati, di fronte all’avanzare degli scenari internazionali più temuti, avrebbe reagito in anticipo, programmato misure economiche adeguate, adottato strumenti di contenimento delle emergenze eventualmente generate dagli effetti di quegli stessi scenari. Insomma, si sarebbe mossa in modo unitario ed efficace per scoraggiare sul nascere le intenzioni apertamente dichiarate da Trump oppure per avere maggior potere contrattuale quando ci si sarebbe potuti sedere al tavolo delle trattative sui dazi commerciali. Invece, niente di niente. L’Unione Europea si è mostrata immobile ed

Qualunque vera federazione di stati, di fronte all’avanzare degli scenari internazionali più temuti, avrebbe reagito in anticipo, programmato misure economiche adeguate, adottato strumenti di contenimento delle emergenze eventualmente generate dagli effetti di quegli stessi scenari. Insomma, si sarebbe mossa in modo unitario ed efficace per scoraggiare sul nascere le intenzioni apertamente dichiarate da Trump oppure per avere maggior potere contrattuale quando ci si sarebbe potuti sedere al tavolo delle trattative sui dazi commerciali. Invece, niente di niente. L’Unione Europea si è mostrata immobile ed  in balia delle iniziative arbitrarie dei singoli stati aderenti: chi andava di qua e chi di là, in modo scomposto e senza una strategia comune. In tal senso, il ruolo di mediatore internazionale conquistato sul campo dall’Italia di Giorgia Meloni – e osteggiato con malcelato disappunto dalla Von Der Leyen e da Macron, tedeschi e olandesi non pervenuti – è il naturale risultato dell’immobilismo europeo di fronte al ritmo velocissimo dei cambiamenti messi in atto da Trump.

in balia delle iniziative arbitrarie dei singoli stati aderenti: chi andava di qua e chi di là, in modo scomposto e senza una strategia comune. In tal senso, il ruolo di mediatore internazionale conquistato sul campo dall’Italia di Giorgia Meloni – e osteggiato con malcelato disappunto dalla Von Der Leyen e da Macron, tedeschi e olandesi non pervenuti – è il naturale risultato dell’immobilismo europeo di fronte al ritmo velocissimo dei cambiamenti messi in atto da Trump.  Il risultato è che i cittadini non si sentono parte di una comunità unica, e questo non cambierà finché chi comanda (Germania, Francia e Olanda) trarrà vantaggio da questa fragilità politica. La percezione della sostanziale divisione tra stati aderenti è diffusa dalla base al vertice, e colpisce quindi anche le varie leadership nazionali. Ne abbiamo avuto un esempio chiarissimo quando, nelle scorse due settimane, i principali governi europei si sono confrontati (a distanza) con l’ipotesi di un vertice a Roma tra il presidente Trump, i leaders della Ue e i capi di governo dei ventisette sulla questione dei dazi e della guerra in Ucraina. In mezzo, la morte di Papa Francesco che ha stemperato non poco gli animi e ha sconvolto i

Il risultato è che i cittadini non si sentono parte di una comunità unica, e questo non cambierà finché chi comanda (Germania, Francia e Olanda) trarrà vantaggio da questa fragilità politica. La percezione della sostanziale divisione tra stati aderenti è diffusa dalla base al vertice, e colpisce quindi anche le varie leadership nazionali. Ne abbiamo avuto un esempio chiarissimo quando, nelle scorse due settimane, i principali governi europei si sono confrontati (a distanza) con l’ipotesi di un vertice a Roma tra il presidente Trump, i leaders della Ue e i capi di governo dei ventisette sulla questione dei dazi e della guerra in Ucraina. In mezzo, la morte di Papa Francesco che ha stemperato non poco gli animi e ha sconvolto i  piani dei riottosi leader europei, costretti dalle circostanze a fare da ancelle al confronto tra Trump e Zelensky, sia pure in una cornice politica atipica ma sotto l’egida della Meloni. Un vero e proprio “miracolo” di involontaria diplomazia, grazie al quale il tentativo di ridimensionare il ruolo di mediatore di Giorgia Meloni tra Washington e l’UE è andato a vuoto, così come gli alibi che l’Europa, con il suo immobilismo forzato dalla sua stessa natura, aveva fino a quel momento fornito al presidente americano ancora voglioso di scontro con con gli altri leader.

piani dei riottosi leader europei, costretti dalle circostanze a fare da ancelle al confronto tra Trump e Zelensky, sia pure in una cornice politica atipica ma sotto l’egida della Meloni. Un vero e proprio “miracolo” di involontaria diplomazia, grazie al quale il tentativo di ridimensionare il ruolo di mediatore di Giorgia Meloni tra Washington e l’UE è andato a vuoto, così come gli alibi che l’Europa, con il suo immobilismo forzato dalla sua stessa natura, aveva fino a quel momento fornito al presidente americano ancora voglioso di scontro con con gli altri leader. La Storia ci insegna che i grandi cambiamenti arrivano da fenomeni economici estremi, come le grandi crisi economiche (chi se la sente oggi di escluderne una nel prossimo futuro?). Le vicende geopolitiche – il caos in Medio Oriente, la fragilità ucraina e la svolta negli USA – hanno mostrato che l’UE:

La Storia ci insegna che i grandi cambiamenti arrivano da fenomeni economici estremi, come le grandi crisi economiche (chi se la sente oggi di escluderne una nel prossimo futuro?). Le vicende geopolitiche – il caos in Medio Oriente, la fragilità ucraina e la svolta negli USA – hanno mostrato che l’UE:

La crisi pandemica del 2020 ha mostrato che, di fronte a un’emergenza estrema, l’UE può superare certi blocchi e adottare misure straordinarie, come il Recovery Fund, che fino a pochi mesi prima sembrava impensabile. Questo dimostra che, se la crisi è abbastanza grande, anche i leader più “campanilisti” e ottusi possono essere costretti a cambiare approccio. La chiave, quindi, sta nel grado di pressione che una crisi futura eserciterà sul sistema: se la crisi sarà moderata, probabilmente si vedranno solo aggiustamenti temporanei; se sarà profonda, come una crisi economica globale o un ritiro netto degli USA dalla sicurezza europea, allora l’UE dovrà decidere se evolvere o soccombere.