Tokenizzazione di fondi e share class, MMF tokenizzati come collaterale e nuove responsabilità per intermediari e banche depositarie nel perimetro di regolazione europea.

di Giuseppe Anfuso

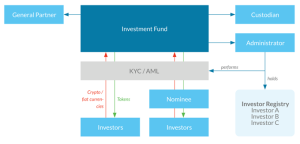

Gestori globali come Amundi, Franklin Templeton e Aviva Investors hanno avviato la tokenizzazione di fondi e share class su infrastrutture DLT, con primi impieghi di money market fund tokenizzati come collaterale in programmi istituzionali già operativi dall’inizio del 2026. Il mutamento di scenario non discende da una singola legge, ma dall’allineamento tra regolazione vigente (UCITS, AIFMD, MiFID II, disciplina MMF) e nuove aperture delle banche centrali all’uso di tokenised assets come garanzie, come mostrano le recenti dichiarazioni della Banca d’Inghilterra e gli interventi sul tema della BCE. Ne risultano direttamente coinvolti risparmiatori, imprese che utilizzano linee di credito garantite da fondi, banche depositarie, SGR e intermediari che prestano servizi di investimento. Le ricadute immediate attengono alla trasformazione operativa del risparmio gestito, alla gestione collaterale e alla responsabilità dell’intermediario di servizi di investimento in un contesto di quote dematerializzate e circolanti su blockchain. Per il wealth management, la questione di fondo è se la fund tokenisation costituisca soltanto un’efficienza di back-office oppure una reale “nuova infrastruttura” per il risparmio privato europeo.

Dal fondo tradizionale alla fund tokenisation

Dal fondo tradizionale alla fund tokenisation

Negli ultimi di due anni la fund tokenisation è passata da sperimentazione di laboratorio a modello distributivo che intercetta il cuore dell’industria dei fondi. Amundi ha lanciato il suo primo fondo comune tokenizzato e una tokenised share class del fondo monetario Amundi Funds Cash EUR, emessa su una piattaforma DLT con il supporto di CACEIS quale banca depositaria e provider di servizi di asset servicing. In parallelo, Franklin Templeton ha sviluppato, tramite la piattaforma Benji, una gamma di tokenised money market funds, oggi utilizzati anche come collaterale in ambito crypto-istitutional, mentre Aviva Investors ha ufficializzato l’obiettivo di tokenizzare prodotti sul registro XRP in collaborazione con Ripple.

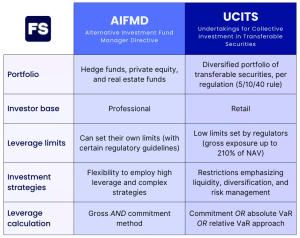

Dal punto di vista regolamentare, la novità si innesta sulla disciplina esistente: i fondi restano soggetti alle regole UCITS e AIFMD, alle norme su product governance e novità MiFID II in tema di product intervention, oltre che alla disciplina specifica sui money market funds introdotta a livello europeo dopo la crisi finanziaria. La DLT è impiegata come infrastruttura tecnologica di rappresentazione delle quote, ma non incide sulla natura giuridica dell’OICR né sul regime di vigilanza prudenziale applicabile a gestori e depositarie. La continuità di disciplina è un punto dirimente: la tutela dei risparmiatori resta formalmente ancorata ai presidi tradizionali (prospetto, KID, controlli sui conflitti di interesse), ma muta la modalità con cui proprietà, trasferimenti e diritti connessi alle quote vengono registrati e resi opponibili.

Dal punto di vista regolamentare, la novità si innesta sulla disciplina esistente: i fondi restano soggetti alle regole UCITS e AIFMD, alle norme su product governance e novità MiFID II in tema di product intervention, oltre che alla disciplina specifica sui money market funds introdotta a livello europeo dopo la crisi finanziaria. La DLT è impiegata come infrastruttura tecnologica di rappresentazione delle quote, ma non incide sulla natura giuridica dell’OICR né sul regime di vigilanza prudenziale applicabile a gestori e depositarie. La continuità di disciplina è un punto dirimente: la tutela dei risparmiatori resta formalmente ancorata ai presidi tradizionali (prospetto, KID, controlli sui conflitti di interesse), ma muta la modalità con cui proprietà, trasferimenti e diritti connessi alle quote vengono registrati e resi opponibili.

Tokenised share class e MMF usati come collaterale

Tokenised share class e MMF usati come collaterale

La tokenizzazione dei fondi si traduce, in concreto, nella creazione di tokenised share class, ossia classi di quote rappresentate su blockchain che coesistono con le share class tradizionali del medesimo fondo. Ciò consente di valorizzare i vantaggi operativi della DLT (regolamento quasi istantaneo, maggiore tracciabilità, potenziale riduzione degli errori operativi), mantenendo invariati i documenti di offerta, il profilo di rischio-rendimento e le politiche di distribuzione. Per gli intermediari che forniscono servizi di investimento, tuttavia, la presenza di quote “on chain” richiede un adeguamento dei sistemi di registrazione e un aggiornamento degli obblighi di trasparenza, a partire dall’informativa tecnologica e operativa verso la clientela al dettaglio.

L’altro fronte riguarda l’impiego di MMF tokenizzati come collaterale. Il caso Franklin Templeton-Binance mostra come le quote di money market fund regolamentato possano essere tokenizzate e quindi utilizzate, attraverso un layer di custodia specializzato, come garanzia off-exchange per operazioni su una grande piattaforma di trading digitale. In questo snodo la responsabilità dell’intermediario di servizi di investimento cambia fisionomia: il rischio di controparte non si concentra più soltanto sell’exchange, ma sull’intera catena di custodia, dai provider di wallet istituzionali alle infrastrutture DLT, con impatto diretto sul regime di tutela dei risparmiatori e sugli obblighi di best execution.

L’altro fronte riguarda l’impiego di MMF tokenizzati come collaterale. Il caso Franklin Templeton-Binance mostra come le quote di money market fund regolamentato possano essere tokenizzate e quindi utilizzate, attraverso un layer di custodia specializzato, come garanzia off-exchange per operazioni su una grande piattaforma di trading digitale. In questo snodo la responsabilità dell’intermediario di servizi di investimento cambia fisionomia: il rischio di controparte non si concentra più soltanto sell’exchange, ma sull’intera catena di custodia, dai provider di wallet istituzionali alle infrastrutture DLT, con impatto diretto sul regime di tutela dei risparmiatori e sugli obblighi di best execution.

Cosa cambia per il risparmio gestito e wealth management

Cosa cambia per il risparmio gestito e wealth management

Per i gestori europei, la fund tokenisation rappresenta soprattutto una leva di efficienza e di ampliamento della base distributiva, con la possibilità di raggiungere investitori più giovani e digital-native, come riconoscono anche alcune autorità di vigilanza britanniche che hanno aperto ai tokenised funds per attrarre nuova clientela. Per le strutture di wealth management, l’impatto è più profondo: la tokenizzazione delle share class consente di immaginare modelli di frazionamento delle quote, accesso quasi “h24” al regolamento delle operazioni e integrazione con piattaforme di finanza decentralizzata, mantenendo tuttavia il perimetro delle licenze MiFID. In tale scenario, la responsabilità dell’intermediario di servizi di investimento si sposta sempre più sul presidio tecnologico (cybersecurity, resilienza operativa DORA-style) e sulla capacità di illustrare al cliente, in modo comprensibile, il funzionamento della fund tokenisation e i rischi correlati.

Anche il rapporto banca-cliente è destinato a evolvere: l’investitore retail potrebbe detenere in portafoglio quote tokenizzate di fondi monetari impiegate come collaterale per linee di margine, lombard o servizi di trading avanzato, con riflessi sulla valutazione del merito creditizio e sul profilo di rischio-rendimento dell’intero dossier titoli. In questa prospettiva il tema della tutela dei risparmiatori diventa centrale, poichè la maggiore liquidità apparente associata alla tokenizzazione non elimina il rischio di corse alla liquidità o di disallineamenti di prezzo in situazioni di stress di mercato.

Anche il rapporto banca-cliente è destinato a evolvere: l’investitore retail potrebbe detenere in portafoglio quote tokenizzate di fondi monetari impiegate come collaterale per linee di margine, lombard o servizi di trading avanzato, con riflessi sulla valutazione del merito creditizio e sul profilo di rischio-rendimento dell’intero dossier titoli. In questa prospettiva il tema della tutela dei risparmiatori diventa centrale, poichè la maggiore liquidità apparente associata alla tokenizzazione non elimina il rischio di corse alla liquidità o di disallineamenti di prezzo in situazioni di stress di mercato.

Fiscalità, oneri di compliance e nodi interpretativi

Fiscalità, oneri di compliance e nodi interpretativi

Sul piano fiscale, la fund tokenisation non modifica, in linea di principio, il regime di capital gain applicabile alle quote di fondi UCITS o alternativi: il parametro resta quello della plusvalenza al disinvestimento, con le consuete ritenute alla fonte o dichiarazioni in capo all’investitore, a seconda dell’ordinamento nazionale. Tuttavia, la circolazione continua di token rappresentativi di quote e l’uso di MMF tokenizzati come collaterale sollevano questioni applicative: il momento di realizzo della plusvalenza, la qualificazione dei proventi da staking o leading di token di fondi, l’interazione con regimi speciali di “tassazione dei dividendi” eventualmente introdotti per integrare asset digitali e strumenti finanziari tradizionali.

In prospettiva, non è escluso che la crescente responsabilità dell’intermediario di servizi di investimento induca il legislatore a intervenire con una novità di disciplina specifica per la qualificazione fiscale di token di fondi, in coerenza con la disciplina degli strumenti finanziari dematerializzati.

Gli oneri di compliance aumentano: le SGR devono integrare nelle policy interne i rischi operativi specifici della DLT, aggiornare i modelli di gestione del rischio e assicurare che i controlli di secondo livello coprano non solo l’aderenza a UCITS/AIFMD, ma anche la sicurezza delle infrastrutture tecnologiche utilizzate. Restano aperti diversi nodi interpretativi: chi sopporta l’onere probatorio in caso di contestazione sulla titolarità di una quota registrata su blockchain; come si coordina la prova della proprietà “on chain” con i registri tenuti dalle banche depositarie; quali responsabilità gravano sui nodi validatori quando operano in un ecosistema permissioned controllato da intermediari vigilati.

Gli oneri di compliance aumentano: le SGR devono integrare nelle policy interne i rischi operativi specifici della DLT, aggiornare i modelli di gestione del rischio e assicurare che i controlli di secondo livello coprano non solo l’aderenza a UCITS/AIFMD, ma anche la sicurezza delle infrastrutture tecnologiche utilizzate. Restano aperti diversi nodi interpretativi: chi sopporta l’onere probatorio in caso di contestazione sulla titolarità di una quota registrata su blockchain; come si coordina la prova della proprietà “on chain” con i registri tenuti dalle banche depositarie; quali responsabilità gravano sui nodi validatori quando operano in un ecosistema permissioned controllato da intermediari vigilati.

Prossimi passi: tra stabilità finanziaria e concorrenza

Prossimi passi: tra stabilità finanziaria e concorrenza

L’inserimento della fund tokenisation nel quadro sistematico della vigilanza europea richiama i principi di stabilità finanziaria, parità di trattamento tra risparmiatori e neutralità tecnologica delle norme. L’uso di MMF tokenizzati come collaterale può attenuare alcune rigidità del sistema, agevolando la gestione intraday della liquidità e la copertura dei margini, ma rischia di amplificare dinamiche pro-cicliche in caso di shock sui tassi o di crisi di fiducia nei fondi monetari. In questo contesto, la tutela dei risparmiatori richiede un bilanciamento accurato tra innovazione e presidi macroprudenziali, anche alla luce delle recenti riflessioni della banche centrali europee sull’uso di asset tokenizzati come collaterale nei sistemi di pagamento e nelle operazioni di rifinanziamento.

Per i grandi gestori europei, spingere sulla fund tokenisation significa perseguire un vantaggio competitivo nella corsa globale agli asset tokenizzati, ma comporta anche una responsabilità di sistema: definire standard di mercato in materia di governance DLT, interoperabilità e gestione degli incidenti operativi, in coerenza con le novità MiFID II e con i principi sul regime di capital gain applicabile ai nuovi strumenti finanziari. Per il wealth management, la sfida sarà integrare tali soluzioni in un’offerta che resti comprensibile per i clienti, presidiare la responsabilità dell’intermediario dei servizi di investimento e tradurre la tecnologia in un effettivo miglioramento del profilo di rischio-rendimento, e non soltanto in una leva di marketing digitale. Se questa transizione sarà gestita in continuità con i principi di tutela dei risparmiatori, la tokenizzazione dei fondi potrà diventare un tassello stabile della nuova infrastruttura finanziaria europea, anziché l’ennesima moda tecnologica.

Per i grandi gestori europei, spingere sulla fund tokenisation significa perseguire un vantaggio competitivo nella corsa globale agli asset tokenizzati, ma comporta anche una responsabilità di sistema: definire standard di mercato in materia di governance DLT, interoperabilità e gestione degli incidenti operativi, in coerenza con le novità MiFID II e con i principi sul regime di capital gain applicabile ai nuovi strumenti finanziari. Per il wealth management, la sfida sarà integrare tali soluzioni in un’offerta che resti comprensibile per i clienti, presidiare la responsabilità dell’intermediario dei servizi di investimento e tradurre la tecnologia in un effettivo miglioramento del profilo di rischio-rendimento, e non soltanto in una leva di marketing digitale. Se questa transizione sarà gestita in continuità con i principi di tutela dei risparmiatori, la tokenizzazione dei fondi potrà diventare un tassello stabile della nuova infrastruttura finanziaria europea, anziché l’ennesima moda tecnologica.

In Italia, secondo le fonti ufficiali (Istat e Bankitalia), a fine 2024 la popolazione di riferimento è pari a 59 milioni di persone, distribuite su 26 milioni di famiglie. La ricchezza netta di queste famiglie è pari complessivamente a circa 11.700 miliardi di euro, ma il 5% di esse, da solo, detiene il 46% della ricchezza totale. Inoltre, il 45% di tale patrimonio totale è rappresentato da abitazioni, l’8% circa in immobili non residenziali (commerciali), il 14,7% in risparmio gestito, il 12,8% in depositi (bancari e/o postali), il 13,4% in titoli azionari e partecipazioni, il 3,5% in titoli obbligazionari, il 3,3% in altri strumenti finanziari il 3,3% e il 2,8% in ricchezza non finanziaria.

In Italia, secondo le fonti ufficiali (Istat e Bankitalia), a fine 2024 la popolazione di riferimento è pari a 59 milioni di persone, distribuite su 26 milioni di famiglie. La ricchezza netta di queste famiglie è pari complessivamente a circa 11.700 miliardi di euro, ma il 5% di esse, da solo, detiene il 46% della ricchezza totale. Inoltre, il 45% di tale patrimonio totale è rappresentato da abitazioni, l’8% circa in immobili non residenziali (commerciali), il 14,7% in risparmio gestito, il 12,8% in depositi (bancari e/o postali), il 13,4% in titoli azionari e partecipazioni, il 3,5% in titoli obbligazionari, il 3,3% in altri strumenti finanziari il 3,3% e il 2,8% in ricchezza non finanziaria.

A tal proposito, in un recente articolo del prof. G. Santorsola dal titolo “L’identikit della nuova banca” (Financial Community Hub), viene ben evidenziato come il processo di digitalizzazione in atto abbia radicalmente cambiato la struttura fisica delle banche e ne abbia ridimensionato gli sportelli fisici distribuiti sul territorio italiano. Infatti, dal varo della legge bancaria del 1993 ad oggi, la presenza sul territorio dei gruppi bancari passa 37.000 filiali (1 sportello ogni 1.600 abitanti) a 19.000 sportelli circa (1 ogni 3.100 abitanti); tutto questo a seguito della digitalizzazione e della riorganizzazione del sistema bancario/postale e del rafforzamento della figura del consulente finanziario, degli agenti dei servizi finanziari e delle piattaforme sul web.

A tal proposito, in un recente articolo del prof. G. Santorsola dal titolo “L’identikit della nuova banca” (Financial Community Hub), viene ben evidenziato come il processo di digitalizzazione in atto abbia radicalmente cambiato la struttura fisica delle banche e ne abbia ridimensionato gli sportelli fisici distribuiti sul territorio italiano. Infatti, dal varo della legge bancaria del 1993 ad oggi, la presenza sul territorio dei gruppi bancari passa 37.000 filiali (1 sportello ogni 1.600 abitanti) a 19.000 sportelli circa (1 ogni 3.100 abitanti); tutto questo a seguito della digitalizzazione e della riorganizzazione del sistema bancario/postale e del rafforzamento della figura del consulente finanziario, degli agenti dei servizi finanziari e delle piattaforme sul web.

Soprattutto quando avviene il recesso per giusta causa, il mancato riconoscimento delle indennità di portafoglio, del diritto dell’indennità di preavviso e patti di non concorrenza. Tutti istituti contrattuali – afferma la nota del sindacato – se pur richiamano norme del codice civile, non sono sufficientemente chiare nella definizione di un equilibrato e paritetico rapporto di lavoro tra consulente finanziario e società mandante. Cause che molto spesso intasano la mole di lavoro dei magistrati che potrebbero essere superate se vi fosse una chiara e condivisa accettazione di un modello di “Accordo Economico Collettivo (AEC) tra associazioni datoriali degli intermediari e organizzazioni sindacali rappresentative del settore.

Soprattutto quando avviene il recesso per giusta causa, il mancato riconoscimento delle indennità di portafoglio, del diritto dell’indennità di preavviso e patti di non concorrenza. Tutti istituti contrattuali – afferma la nota del sindacato – se pur richiamano norme del codice civile, non sono sufficientemente chiare nella definizione di un equilibrato e paritetico rapporto di lavoro tra consulente finanziario e società mandante. Cause che molto spesso intasano la mole di lavoro dei magistrati che potrebbero essere superate se vi fosse una chiara e condivisa accettazione di un modello di “Accordo Economico Collettivo (AEC) tra associazioni datoriali degli intermediari e organizzazioni sindacali rappresentative del settore. Molti sono i riferimenti di contenziosi aperti con aziende di rilievo (da Fideuram a Mediolanum, da Credem a Fineco, da Bnl-BNp Paribas a Mediobanca Premier) cper i quali diversi consulenti finanziari hanno chiesto l’assistenza sindacale e legale a Federpromm. Per superare ed affrontare tali discrepanze e disparità di condizioni lavorative, nell’interesse di dare una maggiore stabilità a tutto il settore dell’intermediazione finanziaria – conclude la nota del sindacato – é oggi quanto mai necessario aprire un tavolo di confronto con l’ausilio delle Istituzioni, tra le organizzazioni delle associazioni dei soggetti abilitati e Organizzazioni sindacali degli operatori professionali, quali consulenti finanziari ed agenti finanziari del credito.

Molti sono i riferimenti di contenziosi aperti con aziende di rilievo (da Fideuram a Mediolanum, da Credem a Fineco, da Bnl-BNp Paribas a Mediobanca Premier) cper i quali diversi consulenti finanziari hanno chiesto l’assistenza sindacale e legale a Federpromm. Per superare ed affrontare tali discrepanze e disparità di condizioni lavorative, nell’interesse di dare una maggiore stabilità a tutto il settore dell’intermediazione finanziaria – conclude la nota del sindacato – é oggi quanto mai necessario aprire un tavolo di confronto con l’ausilio delle Istituzioni, tra le organizzazioni delle associazioni dei soggetti abilitati e Organizzazioni sindacali degli operatori professionali, quali consulenti finanziari ed agenti finanziari del credito.

Cosa comporterebbe l’imposizione del plurimandato, sia per i consulenti finanziari che per la clientela?

Cosa comporterebbe l’imposizione del plurimandato, sia per i consulenti finanziari che per la clientela? Sembra una specie di rivoluzione….

Sembra una specie di rivoluzione…. Come risponde a quanti sostengono che l’introduzione del plurimandato per i professionisti della finanza possa generare difficoltà nei controlli e minore tutela per i risparmiatori?

Come risponde a quanti sostengono che l’introduzione del plurimandato per i professionisti della finanza possa generare difficoltà nei controlli e minore tutela per i risparmiatori?  Le banche-reti avrebbero qualcosa da temere da questa rivoluzione del settore?

Le banche-reti avrebbero qualcosa da temere da questa rivoluzione del settore?  Qual sarebbe, in definitiva, l’impatto sostanziale del plurimandato per agenti e consulenti finanziari?

Qual sarebbe, in definitiva, l’impatto sostanziale del plurimandato per agenti e consulenti finanziari? Adesso che succede, prof. Marucci?

Adesso che succede, prof. Marucci?

“Tre Respiri” è un’iniziativa nata dal basso, senza sponsor istituzionali, alimentata dalla convinzione che la prevenzione debba essere accessibile, immediata, replicabile. Il progetto parte con

“Tre Respiri” è un’iniziativa nata dal basso, senza sponsor istituzionali, alimentata dalla convinzione che la prevenzione debba essere accessibile, immediata, replicabile. Il progetto parte con

Uno dei bias più diffusi è l’overconfidence (eccesso di fiducia), ossia la convinzione di avere più conoscenze, capacità o controllo di quanto sia realisticamente possibile avere in determinate circostanze o esperienze lavorative. In ambito finanziario, l’eccesso di confidenza/fiducia induce a sopravvalutare la propria preparazione diminuendo lo studio approfondito dei fattori che determinano le scelte di investimento e mettendo così a repentaglio somme talvolta anche ingenti. Ne sono affetti soprattutto gli operatori più giovani, quelli che perseguono un successo speculativo temporaneo (che a posteriori si rivela spesso come frutto del caso), valutandolo come l’esito naturale di una propria abilità incondizionata nella compravendita di titoli o prodotti finanziari. Generalmente, chi opera sul mercato da molti

Uno dei bias più diffusi è l’overconfidence (eccesso di fiducia), ossia la convinzione di avere più conoscenze, capacità o controllo di quanto sia realisticamente possibile avere in determinate circostanze o esperienze lavorative. In ambito finanziario, l’eccesso di confidenza/fiducia induce a sopravvalutare la propria preparazione diminuendo lo studio approfondito dei fattori che determinano le scelte di investimento e mettendo così a repentaglio somme talvolta anche ingenti. Ne sono affetti soprattutto gli operatori più giovani, quelli che perseguono un successo speculativo temporaneo (che a posteriori si rivela spesso come frutto del caso), valutandolo come l’esito naturale di una propria abilità incondizionata nella compravendita di titoli o prodotti finanziari. Generalmente, chi opera sul mercato da molti  anni ne è immune, avendo accumulato una maggiore esperienza nel settore; ma questo atteggiamento porta l’investitore a sovrappesare titoli che ritiene di conoscere, a ignorarne i rischi reali o a mettere in atto una eccessiva attività di trading, spesso danneggiando la performance di lungo periodo. L’eccesso di fiducia più estremo si manifesta anche nel credere di saper prevedere i movimenti del mercato, quando in realtà la maggior parte delle oscillazioni è dominata da fattori difficili da anticipare.

anni ne è immune, avendo accumulato una maggiore esperienza nel settore; ma questo atteggiamento porta l’investitore a sovrappesare titoli che ritiene di conoscere, a ignorarne i rischi reali o a mettere in atto una eccessiva attività di trading, spesso danneggiando la performance di lungo periodo. L’eccesso di fiducia più estremo si manifesta anche nel credere di saper prevedere i movimenti del mercato, quando in realtà la maggior parte delle oscillazioni è dominata da fattori difficili da anticipare. Il bias della conferma è altrettanto insidioso, poichè spinge le persone a cercare solo informazioni coerenti con la propria opinione e a scartare quelle che la contraddicono. Questa distorsione può portare a errori di giudizio e a visioni distorte della realtà, influenzando decisioni, opinioni e credenze non solo nelle scelte di investimento, ma anche in altri ambiti della vita, come quello scientifico, politico e sociale. Questo meccanismo rende difficile rivedere le proprie convinzioni anche quando emergono segnali chiari che richiederebbero un cambiamento di strategia. Nella pratica, un investitore convinto che un settore crescerà tenderà a ignorare analisi negative, selezionando solo le notizie che rafforzano la sua tesi.

Il bias della conferma è altrettanto insidioso, poichè spinge le persone a cercare solo informazioni coerenti con la propria opinione e a scartare quelle che la contraddicono. Questa distorsione può portare a errori di giudizio e a visioni distorte della realtà, influenzando decisioni, opinioni e credenze non solo nelle scelte di investimento, ma anche in altri ambiti della vita, come quello scientifico, politico e sociale. Questo meccanismo rende difficile rivedere le proprie convinzioni anche quando emergono segnali chiari che richiederebbero un cambiamento di strategia. Nella pratica, un investitore convinto che un settore crescerà tenderà a ignorare analisi negative, selezionando solo le notizie che rafforzano la sua tesi. Un altro bias centrale è l’avversione alle perdite, secondo cui una perdita pesa psicologicamente più del doppio di un guadagno di pari entità. Questa dinamica porta a scelte non ottimali: alcuni investitori diventano eccessivamente prudenti nei momenti sbagliati, evitando opportunità interessanti, mentre altri si rifiutano di vendere titoli che stanno perdendo valore nella speranza di recuperare, rimanendo legati a posizioni che erodono il portafoglio. A questo si lega l’ancoraggio, ovvero la tendenza a fissarsi su un punto di riferimento arbitrario, come un prezzo passato, una soglia psicologica o un target personale, che spesso non ha più alcun rapporto con il contesto attuale.

Un altro bias centrale è l’avversione alle perdite, secondo cui una perdita pesa psicologicamente più del doppio di un guadagno di pari entità. Questa dinamica porta a scelte non ottimali: alcuni investitori diventano eccessivamente prudenti nei momenti sbagliati, evitando opportunità interessanti, mentre altri si rifiutano di vendere titoli che stanno perdendo valore nella speranza di recuperare, rimanendo legati a posizioni che erodono il portafoglio. A questo si lega l’ancoraggio, ovvero la tendenza a fissarsi su un punto di riferimento arbitrario, come un prezzo passato, una soglia psicologica o un target personale, che spesso non ha più alcun rapporto con il contesto attuale. Nei momenti di euforia o di panico collettivo emerge il bias del gregge, che porta a seguire le decisioni della massa senza una reale valutazione dei fondamentali. Questo bias incarna la tendenza delle persone a imitare il comportamento del gruppo senza un’analisi critica e indipendente, e deriva dal desiderio di appartenenza e sicurezza sociale che si manifestano soprattutto in situazioni di incertezza, come negli investimenti finanziari. È un fenomeno che alimenta bolle speculative e vendite precipitose, perché il comportamento collettivo diventa più importante delle analisi razionali. Questo è particolarmente evidente nei mercati dominati dalle notizie in tempo reale e dai social, dove emozioni e narrative si propagano rapidamente in modo del tutto irrazionale.

Nei momenti di euforia o di panico collettivo emerge il bias del gregge, che porta a seguire le decisioni della massa senza una reale valutazione dei fondamentali. Questo bias incarna la tendenza delle persone a imitare il comportamento del gruppo senza un’analisi critica e indipendente, e deriva dal desiderio di appartenenza e sicurezza sociale che si manifestano soprattutto in situazioni di incertezza, come negli investimenti finanziari. È un fenomeno che alimenta bolle speculative e vendite precipitose, perché il comportamento collettivo diventa più importante delle analisi razionali. Questo è particolarmente evidente nei mercati dominati dalle notizie in tempo reale e dai social, dove emozioni e narrative si propagano rapidamente in modo del tutto irrazionale. La nostra analisi non può prescindere da alcuni bias importanti come l’illusione di controllo, che porta l’investitore a credere di poter influenzare eventi che in realtà dipendono dal mercato, e il recency bias, che spinge a basare le decisioni sugli eventi più recenti ignorando la storia e la ciclicità dei mercati. L’effetto dotazione, invece, porta a sopravvalutare ciò che si già possiede rispetto alle alternative, rendendo difficile la ristrutturazione del portafoglio anche quando sarebbe opportuna. In questo scenario fatto di credenze e pregiudizi, il consulente finanziario assume un ruolo strategico, perché funge da filtro tra emozioni, percezioni distorte e decisioni razionali.

La nostra analisi non può prescindere da alcuni bias importanti come l’illusione di controllo, che porta l’investitore a credere di poter influenzare eventi che in realtà dipendono dal mercato, e il recency bias, che spinge a basare le decisioni sugli eventi più recenti ignorando la storia e la ciclicità dei mercati. L’effetto dotazione, invece, porta a sopravvalutare ciò che si già possiede rispetto alle alternative, rendendo difficile la ristrutturazione del portafoglio anche quando sarebbe opportuna. In questo scenario fatto di credenze e pregiudizi, il consulente finanziario assume un ruolo strategico, perché funge da filtro tra emozioni, percezioni distorte e decisioni razionali.

Durante le fasi di stress finanziario, pertanto, il suo compito principale è quello di riportare lucidità. Questo implica spiegare gli eventi negativi in corso con un linguaggio comprensibile, contestualizzando le notizie e ricordando al cliente che la volatilità è fisiologica e che i portafogli costruiti bene sono pensati per resistere agli shock. Inoltre, il consulente deve saper gestire le aspettative, affrontando i bias del risparmiatore che nascono da obiettivi poco realistici o da idee sbagliate sul funzionamento dei mercati. Il consulente, per raggiungere l’obiettivo, deve educare gradualmente il cliente, chiarendo che non esistono rendimenti a rischio zero, che la diversificazione è una protezione che non elimina completamente le oscillazioni, che le fasi negative non solo sono inevitabili ma sono parte integrante del percorso.

Durante le fasi di stress finanziario, pertanto, il suo compito principale è quello di riportare lucidità. Questo implica spiegare gli eventi negativi in corso con un linguaggio comprensibile, contestualizzando le notizie e ricordando al cliente che la volatilità è fisiologica e che i portafogli costruiti bene sono pensati per resistere agli shock. Inoltre, il consulente deve saper gestire le aspettative, affrontando i bias del risparmiatore che nascono da obiettivi poco realistici o da idee sbagliate sul funzionamento dei mercati. Il consulente, per raggiungere l’obiettivo, deve educare gradualmente il cliente, chiarendo che non esistono rendimenti a rischio zero, che la diversificazione è una protezione che non elimina completamente le oscillazioni, che le fasi negative non solo sono inevitabili ma sono parte integrante del percorso.

Le famiglie, infatti, affrontano il tema della successione quasi sempre solo dopo una malattia o un evento improvviso, quando ormai è tardi per ottimizzare la fiscalità, distribuire in modo equilibrato i beni ed evitare tensioni tra eredi. Inoltre, la pratica di registrare un testamento – o anche di lasciarne uno olografo, redatto alla presenza di testimoni – è pressocchè trascurata da tutti (lo fa 1 famiglia su 10), e senza testamento interviene la successione legittima che segue regole rigide, può creare divisioni non volute (ad esempio, quote in comune tra fratelli) e complica la gestione delle quote indivise. Al contrario di quanto pensino in molti (in primis il de cuius), l’applicazione della legge sulle successioni non “sistema tutto”, e certamente non compone gli attriti, prestandosi a facili impugnazioni e creando incomprensioni a volta insanabili tra eredi.

Le famiglie, infatti, affrontano il tema della successione quasi sempre solo dopo una malattia o un evento improvviso, quando ormai è tardi per ottimizzare la fiscalità, distribuire in modo equilibrato i beni ed evitare tensioni tra eredi. Inoltre, la pratica di registrare un testamento – o anche di lasciarne uno olografo, redatto alla presenza di testimoni – è pressocchè trascurata da tutti (lo fa 1 famiglia su 10), e senza testamento interviene la successione legittima che segue regole rigide, può creare divisioni non volute (ad esempio, quote in comune tra fratelli) e complica la gestione delle quote indivise. Al contrario di quanto pensino in molti (in primis il de cuius), l’applicazione della legge sulle successioni non “sistema tutto”, e certamente non compone gli attriti, prestandosi a facili impugnazioni e creando incomprensioni a volta insanabili tra eredi. Altro errore frequente, poi, è il non distinguere tra beni finanziari e beni immobili. I secondi, infatti, spesso vengono ereditati in comunione forzata e diventano così una fonte inesauribile di conflitti, soprattutto quando i “comunisti” – ossia coloro che sono proprietari in comunione, non è una definizione di natura politica – non si trovano d’accordo sulla vendita del bene immobile, poiché tra gli eredi ci sono sempre differenze di disponibilità economica e l’immobile, di contro, ha costi di manutenzione a volte elevati difficilmente sostenibili da parte degli eredi più “poveri”.

Altro errore frequente, poi, è il non distinguere tra beni finanziari e beni immobili. I secondi, infatti, spesso vengono ereditati in comunione forzata e diventano così una fonte inesauribile di conflitti, soprattutto quando i “comunisti” – ossia coloro che sono proprietari in comunione, non è una definizione di natura politica – non si trovano d’accordo sulla vendita del bene immobile, poiché tra gli eredi ci sono sempre differenze di disponibilità economica e l’immobile, di contro, ha costi di manutenzione a volte elevati difficilmente sostenibili da parte degli eredi più “poveri”. E’ poi frequente che il de cuius abbia intestato il conto corrente e/o il deposito titoli, per ragioni di “comodità”, con uno solo dei figli, pensando di “facilitare” così la sua gestione. In realtà, la cointestazione parziale o la concessione di deleghe troppo ampie crea quasi sempre disparità non volute tra figli, poiché l’atto in sé di cointestare un deposito può essere assimilato a quello di una donazione indiretta – le donazioni non si cancellano! – e generare discussioni. In tema di donazioni, inoltre, non mancano le polemiche infinite. Quelle donazioni fatte “a pezzi” nel tempo, infatti, spesso creano squilibri tra eredi e possibili azioni di riduzione da parte di chi beneficia della c.s. quota legittima (per non parlare dei problemi in caso di vendita di immobili donati, sui quali si sta cercando di intervenire legislativamente).

E’ poi frequente che il de cuius abbia intestato il conto corrente e/o il deposito titoli, per ragioni di “comodità”, con uno solo dei figli, pensando di “facilitare” così la sua gestione. In realtà, la cointestazione parziale o la concessione di deleghe troppo ampie crea quasi sempre disparità non volute tra figli, poiché l’atto in sé di cointestare un deposito può essere assimilato a quello di una donazione indiretta – le donazioni non si cancellano! – e generare discussioni. In tema di donazioni, inoltre, non mancano le polemiche infinite. Quelle donazioni fatte “a pezzi” nel tempo, infatti, spesso creano squilibri tra eredi e possibili azioni di riduzione da parte di chi beneficia della c.s. quota legittima (per non parlare dei problemi in caso di vendita di immobili donati, sui quali si sta cercando di intervenire legislativamente).  Altra criticità è il non parlare chiaramente con la famiglia: Il tabù della morte blocca la comunicazione. Ma la mancanza di trasparenza crea aspettative diverse, malintesi e percezioni di ingiustizia. Il non detto è il vero detonatore dei conflitti ereditari, così come la sottovalutazione della fiscalità successoria: in Italia l’imposizione è bassa – il nostro Paese è considerato una sorta di “paradiso fiscale” delle successioni – , ma non calcolare l’impatto delle franchigie, ignorare la valorizzazione delle donazioni pregresse, non considerare i costi di trasferimento degli immobili e non ottimizzare la futura successione con strumenti specifici può creare problemi che potrebbero essere attenuati o evitati del tutto utilizzando alcuni strumenti che, in ottica successoria, semplificano il passaggio, garantiscono liquidità immediata agli eredi ed evitano la tutela dei legittimari sul singolo strumento (es. polizze vita, altri contenitori assicurativi, trust e patti di famiglia in caso di aziende).

Altra criticità è il non parlare chiaramente con la famiglia: Il tabù della morte blocca la comunicazione. Ma la mancanza di trasparenza crea aspettative diverse, malintesi e percezioni di ingiustizia. Il non detto è il vero detonatore dei conflitti ereditari, così come la sottovalutazione della fiscalità successoria: in Italia l’imposizione è bassa – il nostro Paese è considerato una sorta di “paradiso fiscale” delle successioni – , ma non calcolare l’impatto delle franchigie, ignorare la valorizzazione delle donazioni pregresse, non considerare i costi di trasferimento degli immobili e non ottimizzare la futura successione con strumenti specifici può creare problemi che potrebbero essere attenuati o evitati del tutto utilizzando alcuni strumenti che, in ottica successoria, semplificano il passaggio, garantiscono liquidità immediata agli eredi ed evitano la tutela dei legittimari sul singolo strumento (es. polizze vita, altri contenitori assicurativi, trust e patti di famiglia in caso di aziende). In generale, le successioni senza pianificazione diventano spesso ingestibili, soprattutto quando ci sono figli di precedenti matrimoni, conviventi non sposati, patrimoni all’estero e aziende o partecipazioni societarie. In tutti questi casi, le successioni del patrimonio sono occasioni in cui vengono fuori vecchie rivalità, gelosie, percezioni di ingiustizia, differenze economiche e influenze dei partner sugli aventi diritto. Nel dettaglio, le successioni non pianificate possono causare l’insorgere di problemi come:

In generale, le successioni senza pianificazione diventano spesso ingestibili, soprattutto quando ci sono figli di precedenti matrimoni, conviventi non sposati, patrimoni all’estero e aziende o partecipazioni societarie. In tutti questi casi, le successioni del patrimonio sono occasioni in cui vengono fuori vecchie rivalità, gelosie, percezioni di ingiustizia, differenze economiche e influenze dei partner sugli aventi diritto. Nel dettaglio, le successioni non pianificate possono causare l’insorgere di problemi come: – Problemi finanziari: I conti correnti del defunto rimangono bloccati finché non si completa la successione, impedendo l’accesso ai fondi necessari per coprire le spese urgenti e le imposte.

– Problemi finanziari: I conti correnti del defunto rimangono bloccati finché non si completa la successione, impedendo l’accesso ai fondi necessari per coprire le spese urgenti e le imposte. Per evitare questi ostacoli e gli scontri tra eredi, nella maggior parte delle successioni basterebbe utilizzare due soli strumenti: il testamento e la polizza vita. Con il primo, infatti, è possibile evitare la comproprietà forzata dei beni (a meno che non si tratti di un unico immobile di ampio valore), riducendo il rischio di attriti sulla loro destinazione, e in caso di quote di azienda familiare garantire la sua continuità affidandone la gestione all’erede che è già stato coinvolto nell’attività. Con il secondo (la polizza vita), è possibile ridurre l’impatto tributario “scavalcando” la successione e riducendo l’eccedenza di patrimonio liquido in modo che esso possa rientrare, insieme agli immobili, nelle franchigie più ampie (figli e coniuge). La polizza, inoltre, garantisce la disponibilità di una liquidità immediata agli eredi per far fronte alle imposte collegate alla successione.

Per evitare questi ostacoli e gli scontri tra eredi, nella maggior parte delle successioni basterebbe utilizzare due soli strumenti: il testamento e la polizza vita. Con il primo, infatti, è possibile evitare la comproprietà forzata dei beni (a meno che non si tratti di un unico immobile di ampio valore), riducendo il rischio di attriti sulla loro destinazione, e in caso di quote di azienda familiare garantire la sua continuità affidandone la gestione all’erede che è già stato coinvolto nell’attività. Con il secondo (la polizza vita), è possibile ridurre l’impatto tributario “scavalcando” la successione e riducendo l’eccedenza di patrimonio liquido in modo che esso possa rientrare, insieme agli immobili, nelle franchigie più ampie (figli e coniuge). La polizza, inoltre, garantisce la disponibilità di una liquidità immediata agli eredi per far fronte alle imposte collegate alla successione.

In tema di uso degli algoritmi, tra le innovazioni più significative si collocano le piattaforme digitali che offrono soluzioni di portafoglio grazie agli algoritmi di ottimizzazione e, in misura crescente, su modelli di intelligenza artificiale (IA). Questi strumenti hanno riscosso successo per la loro capacità di coniugare accessibilità, efficienza e riduzione dei costi, consentendo anche a investitori retail di accedere a servizi un tempo riservati a una clientela più sofisticata (Sironi, 2016). Tuttavia, resta aperta la questione dell’effettiva possibilità di sostituire la figura del consulente umano con un sistema automatizzato, soprattutto nelle dimensioni qualitative e relazionali che caratterizzano il processo consulenziale.

In tema di uso degli algoritmi, tra le innovazioni più significative si collocano le piattaforme digitali che offrono soluzioni di portafoglio grazie agli algoritmi di ottimizzazione e, in misura crescente, su modelli di intelligenza artificiale (IA). Questi strumenti hanno riscosso successo per la loro capacità di coniugare accessibilità, efficienza e riduzione dei costi, consentendo anche a investitori retail di accedere a servizi un tempo riservati a una clientela più sofisticata (Sironi, 2016). Tuttavia, resta aperta la questione dell’effettiva possibilità di sostituire la figura del consulente umano con un sistema automatizzato, soprattutto nelle dimensioni qualitative e relazionali che caratterizzano il processo consulenziale. In dettaglio, i roboadvisor si fondano su algoritmi in grado di determinare combinazioni di portafoglio ottimali in base al profilo di rischio e agli obiettivi dichiarati dall’investitore. La logica sottostante è quella della razionalità algoritmica, che elimina le distorsioni cognitive e le emozioni che spesso influenzano negativamente le decisioni umane (Lo, 2019). Tuttavia, l’efficienza quantitativa non equivale necessariamente a completezza consulenziale. Le piattaforme automatizzate non sono in grado di integrare nel processo decisionale elementi qualitativi come le dinamiche familiari, la pianificazione fiscale o la gestione patrimoniale intergenerazionale, che richiedono competenze interdisciplinari e una profonda comprensione delle esigenze individuali (Cocca, 2016). In questa prospettiva, il valore del consulente finanziario non risiede soltanto nella costruzione del portafoglio, ma nella capacità di interpretare il contesto personale e psicologico del cliente, orientandolo in un percorso coerente con i propri obiettivi di vita e non soltanto con le variabili di mercato.

In dettaglio, i roboadvisor si fondano su algoritmi in grado di determinare combinazioni di portafoglio ottimali in base al profilo di rischio e agli obiettivi dichiarati dall’investitore. La logica sottostante è quella della razionalità algoritmica, che elimina le distorsioni cognitive e le emozioni che spesso influenzano negativamente le decisioni umane (Lo, 2019). Tuttavia, l’efficienza quantitativa non equivale necessariamente a completezza consulenziale. Le piattaforme automatizzate non sono in grado di integrare nel processo decisionale elementi qualitativi come le dinamiche familiari, la pianificazione fiscale o la gestione patrimoniale intergenerazionale, che richiedono competenze interdisciplinari e una profonda comprensione delle esigenze individuali (Cocca, 2016). In questa prospettiva, il valore del consulente finanziario non risiede soltanto nella costruzione del portafoglio, ma nella capacità di interpretare il contesto personale e psicologico del cliente, orientandolo in un percorso coerente con i propri obiettivi di vita e non soltanto con le variabili di mercato. La diffusione delle piattaforme di trading online e la crescente alfabetizzazione digitale hanno incentivato la gestione autonoma dei risparmi, fenomeno che alimenta la percezione di una possibile “disintermediazione” del consulente. Tuttavia, numerose ricerche di finanza comportamentale mostrano che gli investitori individuali, lasciati senza guida professionale, tendono a sottoperformare sistematicamente i mercati. Barber e Odean (2000), in uno studio ormai classico, hanno dimostrato che l’eccessivo turnover di portafoglio, frutto di overconfidence e comportamenti impulsivi, riduce significativamente i rendimenti medi rispetto agli indici di riferimento. Allo stesso modo, Kahneman e Tversky (1979) evidenziano come la loss aversion porti gli investitori a vendere i titoli in guadagno troppo presto e a mantenere quelli in perdita troppo a lungo.

La diffusione delle piattaforme di trading online e la crescente alfabetizzazione digitale hanno incentivato la gestione autonoma dei risparmi, fenomeno che alimenta la percezione di una possibile “disintermediazione” del consulente. Tuttavia, numerose ricerche di finanza comportamentale mostrano che gli investitori individuali, lasciati senza guida professionale, tendono a sottoperformare sistematicamente i mercati. Barber e Odean (2000), in uno studio ormai classico, hanno dimostrato che l’eccessivo turnover di portafoglio, frutto di overconfidence e comportamenti impulsivi, riduce significativamente i rendimenti medi rispetto agli indici di riferimento. Allo stesso modo, Kahneman e Tversky (1979) evidenziano come la loss aversion porti gli investitori a vendere i titoli in guadagno troppo presto e a mantenere quelli in perdita troppo a lungo. Questi risultati suggeriscono che la disintermediazione, lungi dall’essere un vantaggio per la maggioranza dei risparmiatori, può tradursi in un costo implicito elevato, rappresentato dalla perdita di rendimento derivante da scelte irrazionali e da una pianificazione inefficiente. Alla luce di tali evidenze, l’ipotesi di una sostituzione totale del consulente con l’AI appare tecnologicamente prematura e concettualmente inadeguata. Più realistico è uno scenario di complementarità tra uomo e macchina, in cui la tecnologia diventa uno strumento di supporto all’attività consulenziale. L’AI può, infatti, contribuire a migliorare la qualità del servizio attraverso l’analisi predittiva, l’ottimizzazione del rischio e l’automazione dei processi amministrativi, liberando tempo e risorse per le attività a maggior valore aggiunto: la relazione con il cliente, l’educazione finanziaria e la pianificazione strategica del patrimonio (Jung et al., 2018).

Questi risultati suggeriscono che la disintermediazione, lungi dall’essere un vantaggio per la maggioranza dei risparmiatori, può tradursi in un costo implicito elevato, rappresentato dalla perdita di rendimento derivante da scelte irrazionali e da una pianificazione inefficiente. Alla luce di tali evidenze, l’ipotesi di una sostituzione totale del consulente con l’AI appare tecnologicamente prematura e concettualmente inadeguata. Più realistico è uno scenario di complementarità tra uomo e macchina, in cui la tecnologia diventa uno strumento di supporto all’attività consulenziale. L’AI può, infatti, contribuire a migliorare la qualità del servizio attraverso l’analisi predittiva, l’ottimizzazione del rischio e l’automazione dei processi amministrativi, liberando tempo e risorse per le attività a maggior valore aggiunto: la relazione con il cliente, l’educazione finanziaria e la pianificazione strategica del patrimonio (Jung et al., 2018). In tale prospettiva, il consulente finanziario evolve verso un ruolo ibrido, in cui la competenza relazionale e la capacità interpretativa si fondono con l’uso consapevole delle tecnologie digitali. Pertanto, la progressiva digitalizzazione dei servizi finanziari non implica necessariamente la disintermediazione del consulente, ma ne modifica profondamente la natura e le modalità operative. L’AI e i roboadvisor costituiscono un’opportunità di evoluzione del modello consulenziale, non una minaccia alla sua sopravvivenza. Per una ristretta minoranza di investitori dotati di solide competenze tecniche e di un’elevata disciplina comportamentale, la gestione autonoma può risultare efficace. Tuttavia, per la maggior parte dei risparmiatori, la figura del consulente finanziario e patrimoniale resta indispensabile per mitigare i bias cognitivi, costruire strategie di lungo periodo e integrare dimensioni fiscali, legali e patrimoniali che un algoritmo non è in grado di cogliere.

In tale prospettiva, il consulente finanziario evolve verso un ruolo ibrido, in cui la competenza relazionale e la capacità interpretativa si fondono con l’uso consapevole delle tecnologie digitali. Pertanto, la progressiva digitalizzazione dei servizi finanziari non implica necessariamente la disintermediazione del consulente, ma ne modifica profondamente la natura e le modalità operative. L’AI e i roboadvisor costituiscono un’opportunità di evoluzione del modello consulenziale, non una minaccia alla sua sopravvivenza. Per una ristretta minoranza di investitori dotati di solide competenze tecniche e di un’elevata disciplina comportamentale, la gestione autonoma può risultare efficace. Tuttavia, per la maggior parte dei risparmiatori, la figura del consulente finanziario e patrimoniale resta indispensabile per mitigare i bias cognitivi, costruire strategie di lungo periodo e integrare dimensioni fiscali, legali e patrimoniali che un algoritmo non è in grado di cogliere.

Per i clienti del private banking, cioè gli investitori che hanno patrimoni finanziari di oltre 500mila euro, i prossimi mesi rappresenteranno un punto di svolta non indifferente. Da quattro anni è entrata in vigore la direttiva europea Mifid 2 che ha l’obiettivo di veder crescere una forma di advisory più evoluta attraverso una maggiore trasparenza nel settore dei servizi finanziari, valorizzando proprio le attività di consulenza che le banche offrono ai clienti quando gestiscono i loro patrimoni. Ad oggi però solo il 22% delle masse è gestito con un modello di consulenza evoluta. Una quota del 18% è invece amministrata attraverso le gestioni patrimoniali. La maggioranza del patrimonio (50% circa) è invece ancora gestita dai cosiddetti mandati di consulenza di base, con i quali i gestori danno dei consigli generici al cliente su come amministrare il patrimonio.

Per i clienti del private banking, cioè gli investitori che hanno patrimoni finanziari di oltre 500mila euro, i prossimi mesi rappresenteranno un punto di svolta non indifferente. Da quattro anni è entrata in vigore la direttiva europea Mifid 2 che ha l’obiettivo di veder crescere una forma di advisory più evoluta attraverso una maggiore trasparenza nel settore dei servizi finanziari, valorizzando proprio le attività di consulenza che le banche offrono ai clienti quando gestiscono i loro patrimoni. Ad oggi però solo il 22% delle masse è gestito con un modello di consulenza evoluta. Una quota del 18% è invece amministrata attraverso le gestioni patrimoniali. La maggioranza del patrimonio (50% circa) è invece ancora gestita dai cosiddetti mandati di consulenza di base, con i quali i gestori danno dei consigli generici al cliente su come amministrare il patrimonio. Su tutto, chi oggi opera nel settore del Private Banking deve affrontare numerose sfide, dal cambiamento generazionale della clientela alle nuove opportunità offerte dalla tecnologia di ampliare il numero di clienti seguiti dal singolo gestore. Inoltre, le frequenti fasi di volatilità dei mercati finanziari hanno rafforzato la volontà dei clienti di preservare e ottimizzare il proprio patrimonio. Questa è una caratteristica propria del cliente imprenditore, che è particolarmente attento alla protezione del proprio patrimonio anche in relazione alle dinamiche della propria attività imprenditoriale. Per questo motivo, l’offerta cerca sempre di guardare al cliente a 360°.

Su tutto, chi oggi opera nel settore del Private Banking deve affrontare numerose sfide, dal cambiamento generazionale della clientela alle nuove opportunità offerte dalla tecnologia di ampliare il numero di clienti seguiti dal singolo gestore. Inoltre, le frequenti fasi di volatilità dei mercati finanziari hanno rafforzato la volontà dei clienti di preservare e ottimizzare il proprio patrimonio. Questa è una caratteristica propria del cliente imprenditore, che è particolarmente attento alla protezione del proprio patrimonio anche in relazione alle dinamiche della propria attività imprenditoriale. Per questo motivo, l’offerta cerca sempre di guardare al cliente a 360°.

La questione non è ancora stata dipanata, e permane il silenzio dell’Agenzia delle Entrate su questo aspetto. Nonostante l’incertezza della norma e del suo aspetto ermeneutico, si è consolidata la prassi per cui, durante il processo di recruiting, al candidato venga detto che oggi la tempistica per cambiare casacca sia perfetta come mai verificatesi negli anni scorsi, posto che, aderendo al concordato, i bonus di ingresso ed i premi per il trasferimento di portafoglio verrebbero meglio gestititi, sostanzialmente evitando di pagare su di essi l’imposta dovuta. Inoltre, viene aggiunto che si andrebbe ad ottenere pure un inevitabile impatto positivo anche rispetto agli eventuali oneri da dover corrispondere al precedente mandante (mancato preavviso, anticipazioni non maturate, penali per patti di fedeltà non rispettati, ecc.), Tutti oneri che sarebbero – in virtù dei benefici ottenuti con il risparmio fiscale derivante dall’adesione al concordato – meglio assorbiti dal consulente finanziario obbligato alla loro corresponsione.

La questione non è ancora stata dipanata, e permane il silenzio dell’Agenzia delle Entrate su questo aspetto. Nonostante l’incertezza della norma e del suo aspetto ermeneutico, si è consolidata la prassi per cui, durante il processo di recruiting, al candidato venga detto che oggi la tempistica per cambiare casacca sia perfetta come mai verificatesi negli anni scorsi, posto che, aderendo al concordato, i bonus di ingresso ed i premi per il trasferimento di portafoglio verrebbero meglio gestititi, sostanzialmente evitando di pagare su di essi l’imposta dovuta. Inoltre, viene aggiunto che si andrebbe ad ottenere pure un inevitabile impatto positivo anche rispetto agli eventuali oneri da dover corrispondere al precedente mandante (mancato preavviso, anticipazioni non maturate, penali per patti di fedeltà non rispettati, ecc.), Tutti oneri che sarebbero – in virtù dei benefici ottenuti con il risparmio fiscale derivante dall’adesione al concordato – meglio assorbiti dal consulente finanziario obbligato alla loro corresponsione. Il nuovo mantra possiamo così sintetizzarlo: entrando in una nuova rete si incasserebbe l’entry bonus esentasse e, con i soldi risparmiati, si andrebbero a meglio estinguere le eventuali pendenze con l’intermediario precedente. L’occasione era ed è troppo ghiotta, gli operatori delle reti di consulenza finanziaria – in particolare coloro che si occupano di selezione ed inserimento di consulenti – hanno immediatamente trasformato l’opportunità offerta dal concordato in una nuova e, potenzialmente, ottima arma di persuasione per favorire i reclutamenti di nuovi consulenti finanziari. Tuttavia – a parere di chi scrive – a causa della citata situazione di incertezza, non vi è oggi alcuna garanzia che l’espediente funzioni.

Il nuovo mantra possiamo così sintetizzarlo: entrando in una nuova rete si incasserebbe l’entry bonus esentasse e, con i soldi risparmiati, si andrebbero a meglio estinguere le eventuali pendenze con l’intermediario precedente. L’occasione era ed è troppo ghiotta, gli operatori delle reti di consulenza finanziaria – in particolare coloro che si occupano di selezione ed inserimento di consulenti – hanno immediatamente trasformato l’opportunità offerta dal concordato in una nuova e, potenzialmente, ottima arma di persuasione per favorire i reclutamenti di nuovi consulenti finanziari. Tuttavia – a parere di chi scrive – a causa della citata situazione di incertezza, non vi è oggi alcuna garanzia che l’espediente funzioni. Il problema è insito nella natura dei bonus di ingresso che, di fatto sono pur sempre provvigioni ma “straordinarie”, cioè legate ad un evento particolare non ripetibile come l’apporto del pacchetto clienti dalla società precedente; per di più si tratta di pagamenti non ricorrenti, perché corrisposti per un periodo limitato nel tempo. Va anche detto che queste caratteristiche dei premi di ingaggio sono assimilabili alla categoria delle componenti straordinarie di reddito invece che a quella delle componenti di reddito derivanti dall’ordinaria attività del consulente; con la conseguenza che, se davvero fossero interpretati come redditi straordinari, questi bonus sarebbero esclusi dal concordato.

Il problema è insito nella natura dei bonus di ingresso che, di fatto sono pur sempre provvigioni ma “straordinarie”, cioè legate ad un evento particolare non ripetibile come l’apporto del pacchetto clienti dalla società precedente; per di più si tratta di pagamenti non ricorrenti, perché corrisposti per un periodo limitato nel tempo. Va anche detto che queste caratteristiche dei premi di ingaggio sono assimilabili alla categoria delle componenti straordinarie di reddito invece che a quella delle componenti di reddito derivanti dall’ordinaria attività del consulente; con la conseguenza che, se davvero fossero interpretati come redditi straordinari, questi bonus sarebbero esclusi dal concordato. Sulla base delle nostre riflessioni, il consiglio non può che essere quello di agire con prudenza e di valutare bene le conseguenze di dover affrontare, in futuro, un contenzioso con l’Amministrazione fiscale che potrebbe contestare di aver assoggettato a concordato importi che invece fuggivano dal perimetro applicativo dello stesso. Peraltro, se al momento dell’ingresso della nuova rete si firmeranno “patti di stabilità” e/o “accordi con obiettivi a lunga scadenza”, il tutto correlato da pesanti penali, va ricordato che tali vincoli permarrebbero anche ove naufragasse il progetto di risparmio fiscale.

Sulla base delle nostre riflessioni, il consiglio non può che essere quello di agire con prudenza e di valutare bene le conseguenze di dover affrontare, in futuro, un contenzioso con l’Amministrazione fiscale che potrebbe contestare di aver assoggettato a concordato importi che invece fuggivano dal perimetro applicativo dello stesso. Peraltro, se al momento dell’ingresso della nuova rete si firmeranno “patti di stabilità” e/o “accordi con obiettivi a lunga scadenza”, il tutto correlato da pesanti penali, va ricordato che tali vincoli permarrebbero anche ove naufragasse il progetto di risparmio fiscale. Una buona tutela potrebbe essere quella di pretendere l’inserimento nella “side letter” di una “clausola di salvaguardia” per il caso in cui il concordato si rivelasse, alla fine, inapplicabile al caso concreto, giusto per avere una copertura degli sbilanci economici e delle conseguenze di una condotta fiscalmente rivelatasi sbagliata. In realtà sarebbe sufficiente – affinché il candidato assumesse una decisione ponderata e consapevole – che l’informativa resa durante l’attività di recruiting fosse sempre veritiera, non fuorviante né confusionale, nel rispetto della massima onestà intellettuale e trasparenza, anche relativamente ai rischi derivanti per il consulente finanziario dal cosiddetto “cambio di casacca“.

Una buona tutela potrebbe essere quella di pretendere l’inserimento nella “side letter” di una “clausola di salvaguardia” per il caso in cui il concordato si rivelasse, alla fine, inapplicabile al caso concreto, giusto per avere una copertura degli sbilanci economici e delle conseguenze di una condotta fiscalmente rivelatasi sbagliata. In realtà sarebbe sufficiente – affinché il candidato assumesse una decisione ponderata e consapevole – che l’informativa resa durante l’attività di recruiting fosse sempre veritiera, non fuorviante né confusionale, nel rispetto della massima onestà intellettuale e trasparenza, anche relativamente ai rischi derivanti per il consulente finanziario dal cosiddetto “cambio di casacca“. In termini giuridici, va applicato il noto e basilare principio del parlar chiaro. La buona fede impone alle parti di agire in modo leale, onesto e corretto durante le trattative precontrattuali, evitando comportamenti ingannevoli o omissivi che possano indurre l’altra parte a concludere il contratto su basi errate o in ogni modo a seguito di vizi del consenso. Di conseguenza, in relazione alla opportunità di avvalersi del concordato biennale per ottenere lo sconto fiscale sui bonus di ingresso, sarebbe necessario trasferire al candidato il concetto che al momento non siamo di fronte ad un fatto certo ed assoluto, ma ad una mera possibilità soggetta ancora ad una interpretazione oggettiva della norma finale da parte della stessa Agenzia delle Entrate.

In termini giuridici, va applicato il noto e basilare principio del parlar chiaro. La buona fede impone alle parti di agire in modo leale, onesto e corretto durante le trattative precontrattuali, evitando comportamenti ingannevoli o omissivi che possano indurre l’altra parte a concludere il contratto su basi errate o in ogni modo a seguito di vizi del consenso. Di conseguenza, in relazione alla opportunità di avvalersi del concordato biennale per ottenere lo sconto fiscale sui bonus di ingresso, sarebbe necessario trasferire al candidato il concetto che al momento non siamo di fronte ad un fatto certo ed assoluto, ma ad una mera possibilità soggetta ancora ad una interpretazione oggettiva della norma finale da parte della stessa Agenzia delle Entrate.