In Occidente serve un patto di responsabilità tra imprese, lavoratori, cittadini, istituzioni, con il quale rimettere al centro la qualità del lavoro, la dignità delle persone, la cura dei luoghi in cui si vive e si produce.

Di Valerio Giunta, CEO di Startup Italia e Founder di Banking People

La crisi dell’Occidente non è nata all’improvviso. È il risultato di scelte, abitudini, convinzioni radicate che per anni sono sembrate funzionali e razionali, ma che oggi mostrano il loro vero costo. Siamo rapidamente entrati in una fase storica segnata da grandi tensioni geopolitiche, rivoluzioni tecnologiche e fragilità sociali, e la conseguenza è che gli equilibri globali, un tempo chiari e netti, oggi sono molto precari. Pertanto, per capire dove siamo e disegnare una strada da percorrere , occorre guardare con onestà alle nostre responsabilità.

Politiche di corto respiro – Negli ultimi decenni, il nostro sistema economico ha premiato chi otteneva risultati immediati. Imprenditori sostituiti con manager con incarichi brevi, obiettivi annuali, premi legati al solo incremento di valore delle azioni; tutte logiche che spingono a “spremere il presente” a discapito degli sviluppi del futuro. In questo modo, si è tagliato dove era più facile: ricerca, formazione, sanità, industria avanzata, e si è scelta la scorciatoia più comoda, quella di spostare altrove la produzione per ridurre i costi della manodopera. Tuttavia la delocalizzazione, lungi dall’essere un vantaggio nel tempo, si è rivelata come una fragilità del sistema economico occidentale.

Politiche di corto respiro – Negli ultimi decenni, il nostro sistema economico ha premiato chi otteneva risultati immediati. Imprenditori sostituiti con manager con incarichi brevi, obiettivi annuali, premi legati al solo incremento di valore delle azioni; tutte logiche che spingono a “spremere il presente” a discapito degli sviluppi del futuro. In questo modo, si è tagliato dove era più facile: ricerca, formazione, sanità, industria avanzata, e si è scelta la scorciatoia più comoda, quella di spostare altrove la produzione per ridurre i costi della manodopera. Tuttavia la delocalizzazione, lungi dall’essere un vantaggio nel tempo, si è rivelata come una fragilità del sistema economico occidentale.

Del resto, siamo passati dal dominio generato dall’antico colonialismo al dominio delle filiere, e il potere oggi non passa più dall’occupare territori, ma dal controllare catene di produzione/distribuzione e know-how. Infatti, abbiamo spostato all’estero fabbriche, competenze, tecnologie, convinti che la regia sarebbe rimasta in Occidente, ma è accaduto l’esatto contrario rispetto agli obiettivi: le economie periferiche, che nella mente dei fautori della delocalizzazione dovevano rimanere depresse e a buon mercato, oggi sono diventate protagoniste. La Cina e altri Paesi asiatici (i BRIS allargati in generale), per esempio, hanno usato le competenze portate dai Paesi c.d. occidentali per costruire industrie proprie, moderne, integrate, autonome.

Del resto, siamo passati dal dominio generato dall’antico colonialismo al dominio delle filiere, e il potere oggi non passa più dall’occupare territori, ma dal controllare catene di produzione/distribuzione e know-how. Infatti, abbiamo spostato all’estero fabbriche, competenze, tecnologie, convinti che la regia sarebbe rimasta in Occidente, ma è accaduto l’esatto contrario rispetto agli obiettivi: le economie periferiche, che nella mente dei fautori della delocalizzazione dovevano rimanere depresse e a buon mercato, oggi sono diventate protagoniste. La Cina e altri Paesi asiatici (i BRIS allargati in generale), per esempio, hanno usato le competenze portate dai Paesi c.d. occidentali per costruire industrie proprie, moderne, integrate, autonome.

Pertanto, la globalizzazione ci si è rivoltata contro. Per anni gli Stati Uniti hanno garantito un ordine mondiale orientato ai propri interessi: rotte marittime sicure, dollaro centrale, controllo delle materie prime e dell’energia, presenza militare diffusa; quel modello oggi scricchiola per tre ragioni principali:

Pertanto, la globalizzazione ci si è rivoltata contro. Per anni gli Stati Uniti hanno garantito un ordine mondiale orientato ai propri interessi: rotte marittime sicure, dollaro centrale, controllo delle materie prime e dell’energia, presenza militare diffusa; quel modello oggi scricchiola per tre ragioni principali:

– il divario tecnologico non è più quello di un tempo;

– la deindustrializzazione/delocalizzazione ha impoverito la base economica interna;

– la potenza militare non basta per governare un mondo pieno di nuovi giganti economici e di forza lavoro.

In questa ottica, persino le innumerevoli guerre “periferiche”, giustificate con l’ “esportazione della democrazia“, sono state tentativi di controllare un mondo che oggi non si lascia più controllare. Di fronte alla Cina, Trump è stato costretta a trattare e l’Europa, aggrappata alla sua decantata (e decotta…) superiorità culturale, scopre di non avere una strategia propria. Il risultato è che il costo sociale viene pagato in casa. Infatti, quando si sposta la produzione altrove, si sostiene il disimpegno lavorativo, e il prezzo lo pagano i cittadini: fabbriche che chiudono, lavori che spariscono, salari che stagnano, servizi pubblici sempre più difficili da sostenere. La classe media — vero pilastro delle democrazie occidentali — si sta impoverendo ogni anno e consuma sempre meno. Cresce la precarietà, cresce la rabbia, cresce la sfiducia e crescono le proteste (che delegittimato la classe dirigente).

In questa ottica, persino le innumerevoli guerre “periferiche”, giustificate con l’ “esportazione della democrazia“, sono state tentativi di controllare un mondo che oggi non si lascia più controllare. Di fronte alla Cina, Trump è stato costretta a trattare e l’Europa, aggrappata alla sua decantata (e decotta…) superiorità culturale, scopre di non avere una strategia propria. Il risultato è che il costo sociale viene pagato in casa. Infatti, quando si sposta la produzione altrove, si sostiene il disimpegno lavorativo, e il prezzo lo pagano i cittadini: fabbriche che chiudono, lavori che spariscono, salari che stagnano, servizi pubblici sempre più difficili da sostenere. La classe media — vero pilastro delle democrazie occidentali — si sta impoverendo ogni anno e consuma sempre meno. Cresce la precarietà, cresce la rabbia, cresce la sfiducia e crescono le proteste (che delegittimato la classe dirigente).

Il benessere costruito nel dopoguerra si reggeva sulla produzione interna. Venuta meno quella, l’intero edificio traballa. La nuova frontiera tecnologica, ossia l’automazione dei processi e l’intelligenza artificiale, addensano le nubi all’orizzonte. Infatti, la rivoluzione tecnologica di oggi non colpisce solo le mansioni ripetitive, ma ridisegna tutta la struttura del lavoro. Questo già succede nei Paesi asiatici: i dirigenti occidentali che visitano le fabbriche cinesi tornano sconvolti dal livello di progresso tecnologico raggiunto.

Il benessere costruito nel dopoguerra si reggeva sulla produzione interna. Venuta meno quella, l’intero edificio traballa. La nuova frontiera tecnologica, ossia l’automazione dei processi e l’intelligenza artificiale, addensano le nubi all’orizzonte. Infatti, la rivoluzione tecnologica di oggi non colpisce solo le mansioni ripetitive, ma ridisegna tutta la struttura del lavoro. Questo già succede nei Paesi asiatici: i dirigenti occidentali che visitano le fabbriche cinesi tornano sconvolti dal livello di progresso tecnologico raggiunto.

Il CEO di Ford, Jim Farley, ha dichiarato che BYD (settore Automotive) è avanti di 25 anni, definendo “la cosa più umiliante mai vista” l’esperienza nei loro stabilimenti: il vantaggio cinese deriva da un’innovazione rapida, efficienza produttiva, controllo della filiera (in particolare delle batterie) e una chiara visione industriale di lungo termine. Stessa cosa hanno affermato altri dirigenti occidentali del settore automotive, intervistati dal quotidiano londinese The Telegraph. Emblematico il titolo dell’articolo: “Why western executives who visit China are coming back … terrified”. Sono “terrificati” dal livello di efficienza raggiunto dagli impianti cinesi e dalla rapidità con cui il Paese sta scalando la catena del valore dell’auto, che da quelle parti è ormai dominata dalle auto elettriche. Andrew Forrest, fondatore di Fortescue Metals Group, racconta che dopo aver visto gli impianti automatizzati cinesi ha abbandonato i piani della sua azienda per produrre internamente powertrain per veicoli elettrici.

Il CEO di Ford, Jim Farley, ha dichiarato che BYD (settore Automotive) è avanti di 25 anni, definendo “la cosa più umiliante mai vista” l’esperienza nei loro stabilimenti: il vantaggio cinese deriva da un’innovazione rapida, efficienza produttiva, controllo della filiera (in particolare delle batterie) e una chiara visione industriale di lungo termine. Stessa cosa hanno affermato altri dirigenti occidentali del settore automotive, intervistati dal quotidiano londinese The Telegraph. Emblematico il titolo dell’articolo: “Why western executives who visit China are coming back … terrified”. Sono “terrificati” dal livello di efficienza raggiunto dagli impianti cinesi e dalla rapidità con cui il Paese sta scalando la catena del valore dell’auto, che da quelle parti è ormai dominata dalle auto elettriche. Andrew Forrest, fondatore di Fortescue Metals Group, racconta che dopo aver visto gli impianti automatizzati cinesi ha abbandonato i piani della sua azienda per produrre internamente powertrain per veicoli elettrici.

Con oltre due milioni di robot industriali installati nelle loro fabbriche negli ultimi dieci anni, i cinesi hanno superato oggi Germania, Stati Uniti e Giappone per densità di automazione manifatturiera. Il numero di robot per 10.000 lavoratori manifatturieri è ora stimato in 567 in Cina, contro 449 in Germania, 307 negli USA e 104 nel Regno Unito. Il risultato è che un’auto cinese può uscire dalla linea ogni 60 secondi, e nuovi modelli vengono sviluppati in metà del tempo rispetto ai costruttori europei. Di conseguenza, chi non automatizza rischia di perdere più posti di lavoro di chi lo fa, e la minaccia non riguarda solo gli operai: oggi l’intelligenza artificiale mette in discussione professioni tecniche, amministrative, finanziarie, tanto che per la prima volta nella storia, chi lavora con le mani potrebbe essere più al sicuro di chi lavora con la mente.

Con oltre due milioni di robot industriali installati nelle loro fabbriche negli ultimi dieci anni, i cinesi hanno superato oggi Germania, Stati Uniti e Giappone per densità di automazione manifatturiera. Il numero di robot per 10.000 lavoratori manifatturieri è ora stimato in 567 in Cina, contro 449 in Germania, 307 negli USA e 104 nel Regno Unito. Il risultato è che un’auto cinese può uscire dalla linea ogni 60 secondi, e nuovi modelli vengono sviluppati in metà del tempo rispetto ai costruttori europei. Di conseguenza, chi non automatizza rischia di perdere più posti di lavoro di chi lo fa, e la minaccia non riguarda solo gli operai: oggi l’intelligenza artificiale mette in discussione professioni tecniche, amministrative, finanziarie, tanto che per la prima volta nella storia, chi lavora con le mani potrebbe essere più al sicuro di chi lavora con la mente.

Secondo Jim Farley, gli Stati Uniti non potranno realizzare i loro ambiziosi obiettivi in materia di AI se non disporranno di personale qualificato per potenziare le infrastrutture necessarie allo sviluppo di questa tecnologia. Con una previsione di crescita del mercato dell’intelligenza artificiale fino a 4,8 trilioni di dollari entro il 2033, Farley ha avvertito che gli Stati Uniti hanno trascurato la manodopera necessaria per costruire e sostenere i data center e gli impianti di produzione. “Se non saremo noi a governare la tecnologia, sarà la tecnologia — sviluppata altrove — a governare noi”, ha detto.

Secondo Jim Farley, gli Stati Uniti non potranno realizzare i loro ambiziosi obiettivi in materia di AI se non disporranno di personale qualificato per potenziare le infrastrutture necessarie allo sviluppo di questa tecnologia. Con una previsione di crescita del mercato dell’intelligenza artificiale fino a 4,8 trilioni di dollari entro il 2033, Farley ha avvertito che gli Stati Uniti hanno trascurato la manodopera necessaria per costruire e sostenere i data center e gli impianti di produzione. “Se non saremo noi a governare la tecnologia, sarà la tecnologia — sviluppata altrove — a governare noi”, ha detto.

Occorre ricostruire il “buon lavoro” – La crisi del lavoro non riguarda solo i numeri, ma il senso. Infatti, oggi cresce l’occupazione, ma crescono burnout, stress e dimissioni volontarie. Chi può se ne va. Chi non può, rimane soffrendo. Le cause sono note (in ordine sparso): rapporti difficili con colleghi e responsabili, scarsa partecipazione, logiche retributive opache, equilibrio vita-lavoro sempre più precario, competenze non aggiornate, ambienti dove conta tutto tranne la persona. Uscire da questo circolo vizioso significa rimettere al centro l’idea che il lavoro costruisce l’uomo. Pertanto, serve un modello d’impresa che:

Occorre ricostruire il “buon lavoro” – La crisi del lavoro non riguarda solo i numeri, ma il senso. Infatti, oggi cresce l’occupazione, ma crescono burnout, stress e dimissioni volontarie. Chi può se ne va. Chi non può, rimane soffrendo. Le cause sono note (in ordine sparso): rapporti difficili con colleghi e responsabili, scarsa partecipazione, logiche retributive opache, equilibrio vita-lavoro sempre più precario, competenze non aggiornate, ambienti dove conta tutto tranne la persona. Uscire da questo circolo vizioso significa rimettere al centro l’idea che il lavoro costruisce l’uomo. Pertanto, serve un modello d’impresa che:

– valorizzi la persona e non solo il ruolo,

– renda davvero partecipi delle decisioni,

– sostenga la conciliazione con la vita familiare,

– premi il merito e non l’anzianità,

– investa nella formazione continua e nella crescita,

– consideri il benessere un fattore produttivo, non un costo.

Il “buon lavoro” non è un lusso morale: è la condizione per una economia solida e una società sana, che oggi comporta la proposizione di un patto di responsabilità, in base al quale rimettere al centro la qualità del lavoro, la dignità delle persone, la cura dei luoghi in cui si vive e si produce non è un ritorno al passato, ma l’unico modo per costruire il futuro. Infatti, un sistema produttivo che guarda solo al risultato del trimestre non è capitalismo: è consumo di sé. Un sistema che non privilegia la Scuola e la Sanità Pubblica porta i cittadini a non credere più nello Stato, quest’ultimo percepito come “morto” o assente. Senza un patto di responsabilità — tra imprese, lavoratori, cittadini, istituzioni — l’Occidente continuerà a importare prodotti ed esportare benessere.

Il “buon lavoro” non è un lusso morale: è la condizione per una economia solida e una società sana, che oggi comporta la proposizione di un patto di responsabilità, in base al quale rimettere al centro la qualità del lavoro, la dignità delle persone, la cura dei luoghi in cui si vive e si produce non è un ritorno al passato, ma l’unico modo per costruire il futuro. Infatti, un sistema produttivo che guarda solo al risultato del trimestre non è capitalismo: è consumo di sé. Un sistema che non privilegia la Scuola e la Sanità Pubblica porta i cittadini a non credere più nello Stato, quest’ultimo percepito come “morto” o assente. Senza un patto di responsabilità — tra imprese, lavoratori, cittadini, istituzioni — l’Occidente continuerà a importare prodotti ed esportare benessere.

Questa “rinascita”, per essere sostenuta, necessita di un nuovo indirizzo degli investimenti da parte del mondo della politica, della finanza e delle imprese. Non basta allocare capitali, bisogna orientare il Paese con due direzioni concrete. La prima è quella di sostenere i punti di forza italiani, ossia artigianato, agricoltura e turismo – mondi in cui la persona fa la differenza, e in cui possiamo essere leader – non come settori “tradizionali”, ma come piattaforme da potenziare con tecnologia, formazione e organizzazione moderna. La seconda direzione è quela di investire nella cultura della vendita, poiché senza relazioni, senza fiducia, senza reti commerciali forti, nessuna impresa cresce. Anche l’economia più innovativa ha bisogno di persone capaci di spiegare, ascoltare, accompagnare il cliente nel processo di vendita che non è affatto accessorio se diventa una infrastruttura culturale del Paese.

Questa “rinascita”, per essere sostenuta, necessita di un nuovo indirizzo degli investimenti da parte del mondo della politica, della finanza e delle imprese. Non basta allocare capitali, bisogna orientare il Paese con due direzioni concrete. La prima è quella di sostenere i punti di forza italiani, ossia artigianato, agricoltura e turismo – mondi in cui la persona fa la differenza, e in cui possiamo essere leader – non come settori “tradizionali”, ma come piattaforme da potenziare con tecnologia, formazione e organizzazione moderna. La seconda direzione è quela di investire nella cultura della vendita, poiché senza relazioni, senza fiducia, senza reti commerciali forti, nessuna impresa cresce. Anche l’economia più innovativa ha bisogno di persone capaci di spiegare, ascoltare, accompagnare il cliente nel processo di vendita che non è affatto accessorio se diventa una infrastruttura culturale del Paese.

In conclusione, l’Occidente ha costruito la crisi con le proprie mani, ma oggi può costruire anche la sua rinascita, a patto di avere il coraggio di rimettere al centro il lavoro vero, la competenza, la responsabilità e la dignità della persona. Senza questo cambiamento, l’unica alternativa sarà tornare a chiamare il ministro della difesa quale “ministro della guerra”, perché sarà quella la direzione che leader poco illuminati prendono quando un sistema economico non si regge più da solo: usare la forza per sopraffare popolazioni e risorse. Tuttavia, dopo 80 anni di assenza di grandi conflitti mondiali e con l’affermazione della cultura della pace, sono davvero pochi quelli disposti a combattere. Manca anche lì, per così dire, la manodopera specializzata.

In conclusione, l’Occidente ha costruito la crisi con le proprie mani, ma oggi può costruire anche la sua rinascita, a patto di avere il coraggio di rimettere al centro il lavoro vero, la competenza, la responsabilità e la dignità della persona. Senza questo cambiamento, l’unica alternativa sarà tornare a chiamare il ministro della difesa quale “ministro della guerra”, perché sarà quella la direzione che leader poco illuminati prendono quando un sistema economico non si regge più da solo: usare la forza per sopraffare popolazioni e risorse. Tuttavia, dopo 80 anni di assenza di grandi conflitti mondiali e con l’affermazione della cultura della pace, sono davvero pochi quelli disposti a combattere. Manca anche lì, per così dire, la manodopera specializzata.

L’incontro di metà maggio tra il presidente degli Stati Uniti Donald Trump e il presidente cinese Xi Jinping ha contribuito ad allentare le tensioni commerciali nei mercati asiatici e a migliorare il clima di fiducia degli investitori. Sebbene permangano differenze significative, entrambe le parti hanno manifestato la volontà di mantenere il dialogo e di perseguire una maggiore cooperazione economica. I dati economici sono rimasti nel complesso solidi in tutta la regione, sostenuti dalla stabilizzazione dell’attività manifatturiera, dalla buona tenuta dei consumi e dalla continua forza della domanda legata al settore tecnologico. La Banca centrale indonesiana ha aumentato il tasso di riferimento di 50 punti base a causa delle pressioni inflazionistiche e dell’indebolimento della valuta. In Cina, si sono mantenute misure di sostegno mirate per sostenere la crescita, in particolare nel settore immobiliare e nei consumi interni.

L’incontro di metà maggio tra il presidente degli Stati Uniti Donald Trump e il presidente cinese Xi Jinping ha contribuito ad allentare le tensioni commerciali nei mercati asiatici e a migliorare il clima di fiducia degli investitori. Sebbene permangano differenze significative, entrambe le parti hanno manifestato la volontà di mantenere il dialogo e di perseguire una maggiore cooperazione economica. I dati economici sono rimasti nel complesso solidi in tutta la regione, sostenuti dalla stabilizzazione dell’attività manifatturiera, dalla buona tenuta dei consumi e dalla continua forza della domanda legata al settore tecnologico. La Banca centrale indonesiana ha aumentato il tasso di riferimento di 50 punti base a causa delle pressioni inflazionistiche e dell’indebolimento della valuta. In Cina, si sono mantenute misure di sostegno mirate per sostenere la crescita, in particolare nel settore immobiliare e nei consumi interni. Nel corso del mese, abbiamo continuato a realizzare profitti sui titoli tecnologici legati all’intelligenza artificiale e abbiamo diversificato gli investimenti verso il segmento biotecnologico asiatico, i produttori di sistemi di accumulo di energia, i produttori di componenti per umanoidi e i titoli alimentari nell’area Asean. L’intelligenza artificiale, applicata al settore biotecnologico, dovrebbe consentire una ricerca e uno sviluppo più rapidi di nuovi farmaci. Gli Stati Uniti e la Cina sono chiaramente all’avanguardia in questo campo. Un altro settore con un grande potenziale di aumento della produttività è quello delle macchine industriali, dove un’ulteriore automazione con robot e umanoidi potrebbe portare a margini in crescita. I produttori di macchinari giapponesi, cinesi e sudcoreani sono ben posizionati per trarre vantaggio da questa tendenza.

Nel corso del mese, abbiamo continuato a realizzare profitti sui titoli tecnologici legati all’intelligenza artificiale e abbiamo diversificato gli investimenti verso il segmento biotecnologico asiatico, i produttori di sistemi di accumulo di energia, i produttori di componenti per umanoidi e i titoli alimentari nell’area Asean. L’intelligenza artificiale, applicata al settore biotecnologico, dovrebbe consentire una ricerca e uno sviluppo più rapidi di nuovi farmaci. Gli Stati Uniti e la Cina sono chiaramente all’avanguardia in questo campo. Un altro settore con un grande potenziale di aumento della produttività è quello delle macchine industriali, dove un’ulteriore automazione con robot e umanoidi potrebbe portare a margini in crescita. I produttori di macchinari giapponesi, cinesi e sudcoreani sono ben posizionati per trarre vantaggio da questa tendenza.

Il mantenimento dei tassi invariati non deve quindi essere interpretato come un segnale di tranquillità assoluta, bensì come la conferma di una forte prudenza da parte delle banche centrali. Negli Stati Uniti, la Federal Reserve continua a sorprendere per la cautela mostrata negli ultimi mesi. L’economia americana infatti continua a evidenziare una crescita superiore rispetto a quella europea grazie alla forza del mercato del lavoro, ai consumi interni e soprattutto alla spinta proveniente dagli investimenti tecnologici e dall’intelligenza artificiale. Wall Street continua a beneficiare dell’enorme flusso di capitali indirizzati verso il comparto tech e questo contribuisce a mantenere elevata la fiducia degli investitori.

Il mantenimento dei tassi invariati non deve quindi essere interpretato come un segnale di tranquillità assoluta, bensì come la conferma di una forte prudenza da parte delle banche centrali. Negli Stati Uniti, la Federal Reserve continua a sorprendere per la cautela mostrata negli ultimi mesi. L’economia americana infatti continua a evidenziare una crescita superiore rispetto a quella europea grazie alla forza del mercato del lavoro, ai consumi interni e soprattutto alla spinta proveniente dagli investimenti tecnologici e dall’intelligenza artificiale. Wall Street continua a beneficiare dell’enorme flusso di capitali indirizzati verso il comparto tech e questo contribuisce a mantenere elevata la fiducia degli investitori. Tuttavia, l’inflazione americana non può ancora considerarsi definitivamente sconfitta. I servizi continuano a registrare dinamiche di prezzo sostenute mentre il mercato del lavoro resta molto robusto. Una situazione che potrebbe mantenere elevata la pressione salariale. Inoltre il contesto geopolitico internazionale continua a rappresentare un elemento di forte incertezza soprattutto per quanto riguarda energia, logistica e materie prime. Per questo motivo la Fed preferisce mantenere i tassi fermi evitando mosse premature. Il timore principale della banca centrale americana è quello di ripetere errori storici già visti negli anni Settanta, quando un allentamento monetario anticipato provocò una nuova accelerazione inflazionistica costringendo successivamente a interventi ancora più aggressivi.

Tuttavia, l’inflazione americana non può ancora considerarsi definitivamente sconfitta. I servizi continuano a registrare dinamiche di prezzo sostenute mentre il mercato del lavoro resta molto robusto. Una situazione che potrebbe mantenere elevata la pressione salariale. Inoltre il contesto geopolitico internazionale continua a rappresentare un elemento di forte incertezza soprattutto per quanto riguarda energia, logistica e materie prime. Per questo motivo la Fed preferisce mantenere i tassi fermi evitando mosse premature. Il timore principale della banca centrale americana è quello di ripetere errori storici già visti negli anni Settanta, quando un allentamento monetario anticipato provocò una nuova accelerazione inflazionistica costringendo successivamente a interventi ancora più aggressivi. In Europa il quadro appare differente ma altrettanto complesso. La BCE si trova infatti davanti a un’economia molto più fragile rispetto a quella americana. Germania e Francia stanno mostrando una crescita debole mentre il settore manifatturiero europeo continua a soffrire per il rallentamento globale e per il costo ancora elevato del credito. Nonostante ciò Christine Lagarde mantiene una linea prudente. La BCE osserva con attenzione soprattutto l’inflazione nei servizi e l’andamento dei salari. In diversi Paesi europei infatti la crescita salariale resta sostenuta e questo rischia di rallentare ulteriormente il processo di discesa dell’inflazione verso il target del 2%. Il risultato è una situazione estremamente particolare: economie deboli ma tassi ancora elevati. Uno scenario che fino a pochi anni fa sembrava improbabile e che invece oggi rappresenta la nuova normalità per famiglie e imprese.

In Europa il quadro appare differente ma altrettanto complesso. La BCE si trova infatti davanti a un’economia molto più fragile rispetto a quella americana. Germania e Francia stanno mostrando una crescita debole mentre il settore manifatturiero europeo continua a soffrire per il rallentamento globale e per il costo ancora elevato del credito. Nonostante ciò Christine Lagarde mantiene una linea prudente. La BCE osserva con attenzione soprattutto l’inflazione nei servizi e l’andamento dei salari. In diversi Paesi europei infatti la crescita salariale resta sostenuta e questo rischia di rallentare ulteriormente il processo di discesa dell’inflazione verso il target del 2%. Il risultato è una situazione estremamente particolare: economie deboli ma tassi ancora elevati. Uno scenario che fino a pochi anni fa sembrava improbabile e che invece oggi rappresenta la nuova normalità per famiglie e imprese. Le conseguenze sul sistema economico sono evidenti. Il credito continua a essere selettivo. Le banche mantengono criteri di concessione prudenti soprattutto nei confronti delle imprese più esposte finanziariamente. Le aziende con bilanci solidi riescono ancora ad accedere al credito in condizioni accettabili mentre le realtà più fragili iniziano a incontrare maggiori difficoltà. Inoltre, particolarmente delicato appare il comparto immobiliare, poichè il mantenimento di tassi elevati continua a pesare sul mercato dei mutui e molte famiglie rinviano decisioni di acquisto immobiliare. Di conseguenza, il settore delle costruzioni inizia a risentire della riduzione della domanda. Anche sul fronte corporate si osserva un rallentamento degli investimenti soprattutto nei settori più dipendenti dal finanziamento bancario.

Le conseguenze sul sistema economico sono evidenti. Il credito continua a essere selettivo. Le banche mantengono criteri di concessione prudenti soprattutto nei confronti delle imprese più esposte finanziariamente. Le aziende con bilanci solidi riescono ancora ad accedere al credito in condizioni accettabili mentre le realtà più fragili iniziano a incontrare maggiori difficoltà. Inoltre, particolarmente delicato appare il comparto immobiliare, poichè il mantenimento di tassi elevati continua a pesare sul mercato dei mutui e molte famiglie rinviano decisioni di acquisto immobiliare. Di conseguenza, il settore delle costruzioni inizia a risentire della riduzione della domanda. Anche sul fronte corporate si osserva un rallentamento degli investimenti soprattutto nei settori più dipendenti dal finanziamento bancario. In Italia la situazione assume caratteristiche ancora più particolari. Il sistema produttivo italiano è composto in larga parte da piccole e medie imprese fortemente legate al credito bancario. Tassi elevati per un periodo prolungato rischiano quindi di comprimere investimenti, liquidità e capacità di crescita. Non a caso negli ultimi mesi molte imprese hanno intensificato la ricerca di strumenti alternativi di finanziamento e strategie di ottimizzazione finanziaria. Anche le famiglie italiane stanno cambiando approccio, dopo anni in cui la liquidità non produceva rendimento e dopo che il ritorno di tassi elevati ha modificato le scelte di risparmio della clientela retail. Fondi monetari, titoli di Stato e obbligazioni investment grade sono tornati al centro dell’interesse degli investitori.

In Italia la situazione assume caratteristiche ancora più particolari. Il sistema produttivo italiano è composto in larga parte da piccole e medie imprese fortemente legate al credito bancario. Tassi elevati per un periodo prolungato rischiano quindi di comprimere investimenti, liquidità e capacità di crescita. Non a caso negli ultimi mesi molte imprese hanno intensificato la ricerca di strumenti alternativi di finanziamento e strategie di ottimizzazione finanziaria. Anche le famiglie italiane stanno cambiando approccio, dopo anni in cui la liquidità non produceva rendimento e dopo che il ritorno di tassi elevati ha modificato le scelte di risparmio della clientela retail. Fondi monetari, titoli di Stato e obbligazioni investment grade sono tornati al centro dell’interesse degli investitori. Il fenomeno dei BTP continua a rappresentare uno degli aspetti più interessanti del mercato italiano. Rendimenti più elevati hanno spinto numerosi risparmiatori a incrementare l’esposizione verso il debito pubblico italiano, percepito come alternativa interessante rispetto alla volatilità azionaria. Anche i conti deposito e le soluzioni obbligazionarie a breve termine stanno registrando forte attenzione da parte della clientela bancaria. Parallelamente, però, cresce anche il rischio di eccessiva prudenza. Molti investitori stanno infatti privilegiando strumenti conservativi rinunciando completamente all’esposizione azionaria: una scelta comprensibile nel breve periodo ma che potrebbe diventare penalizzante nel lungo termine soprattutto in presenza di future riduzioni dei tassi.

Il fenomeno dei BTP continua a rappresentare uno degli aspetti più interessanti del mercato italiano. Rendimenti più elevati hanno spinto numerosi risparmiatori a incrementare l’esposizione verso il debito pubblico italiano, percepito come alternativa interessante rispetto alla volatilità azionaria. Anche i conti deposito e le soluzioni obbligazionarie a breve termine stanno registrando forte attenzione da parte della clientela bancaria. Parallelamente, però, cresce anche il rischio di eccessiva prudenza. Molti investitori stanno infatti privilegiando strumenti conservativi rinunciando completamente all’esposizione azionaria: una scelta comprensibile nel breve periodo ma che potrebbe diventare penalizzante nel lungo termine soprattutto in presenza di future riduzioni dei tassi.

Anche il mercato obbligazionario sta attraversando una fase nuova rispetto agli ultimi dieci anni. I rendimenti tornati interessanti hanno riportato attenzione verso asset che per lungo tempo erano stati quasi ignorati dagli investitori. Oggi molti portafogli stanno aumentando il peso della componente obbligazionaria proprio per sfruttare cedole più elevate e maggiore prevedibilità dei flussi. Dal punto di vista geopolitico il mantenimento dei tassi elevati rappresenta anche una forma di protezione preventiva contro la volatilità dei settori azionari. Le tensioni internazionali continuano infatti a influenzare energia, trasporti e materie prime. Eventuali nuovi shock potrebbero riaccendere rapidamente la pressione inflazionistica rendendo ancora più complesso il lavoro delle banche centrali.

Anche il mercato obbligazionario sta attraversando una fase nuova rispetto agli ultimi dieci anni. I rendimenti tornati interessanti hanno riportato attenzione verso asset che per lungo tempo erano stati quasi ignorati dagli investitori. Oggi molti portafogli stanno aumentando il peso della componente obbligazionaria proprio per sfruttare cedole più elevate e maggiore prevedibilità dei flussi. Dal punto di vista geopolitico il mantenimento dei tassi elevati rappresenta anche una forma di protezione preventiva contro la volatilità dei settori azionari. Le tensioni internazionali continuano infatti a influenzare energia, trasporti e materie prime. Eventuali nuovi shock potrebbero riaccendere rapidamente la pressione inflazionistica rendendo ancora più complesso il lavoro delle banche centrali. Fed e BCE stanno quindi cercando un equilibrio estremamente difficile. Da un lato devono evitare che l’inflazione torni a salire. Dall’altro lato non possono ignorare il progressivo rallentamento economico che inizia a manifestarsi in diversi settori. Per i prossimi mesi il quadro resterà fortemente dipendente dai dati macroeconomici. Inflazione, occupazione, salari e consumi continueranno a guidare le aspettative dei mercati. Ogni dichiarazione delle banche centrali sarà analizzata nel dettaglio dagli operatori finanziari. Lo scenario più probabile appare quello di una graduale riduzione dei tassi nella seconda parte del 2026 ma con tempistiche molto più lente rispetto a quanto il mercato immaginava solo pochi mesi fa.

Fed e BCE stanno quindi cercando un equilibrio estremamente difficile. Da un lato devono evitare che l’inflazione torni a salire. Dall’altro lato non possono ignorare il progressivo rallentamento economico che inizia a manifestarsi in diversi settori. Per i prossimi mesi il quadro resterà fortemente dipendente dai dati macroeconomici. Inflazione, occupazione, salari e consumi continueranno a guidare le aspettative dei mercati. Ogni dichiarazione delle banche centrali sarà analizzata nel dettaglio dagli operatori finanziari. Lo scenario più probabile appare quello di una graduale riduzione dei tassi nella seconda parte del 2026 ma con tempistiche molto più lente rispetto a quanto il mercato immaginava solo pochi mesi fa.

Questo, però, è un gran problema. Infatti, fino a ieri la Cina ha acquistato il petrolio iraniano bypassando il Dollar Standard e pagando in massima parte con lo yuan, ossia con la propria moneta. Ma se la Cina si trova costretta a comprare petrolio dagli Stati Uniti, dovrà usare nuovamente i dollari, con il rischio che gli americani possano (come già successo ad altri paesi) chiudere le forniture quando vogliono e imporre sanzioni o addirittura congelare i conti – come è stato fatto con Russia e Iran – e togliere nuovamente ai cinesi l’indipendenza energetica e valutaria che si stanno guadagnando con l’adesione al blocco dei paesi BRICS (blocco economico tra Brasile, Russia, India, Cina, Sudafrica, Iran, Emirati Arabi, e Etiopia).

Questo, però, è un gran problema. Infatti, fino a ieri la Cina ha acquistato il petrolio iraniano bypassando il Dollar Standard e pagando in massima parte con lo yuan, ossia con la propria moneta. Ma se la Cina si trova costretta a comprare petrolio dagli Stati Uniti, dovrà usare nuovamente i dollari, con il rischio che gli americani possano (come già successo ad altri paesi) chiudere le forniture quando vogliono e imporre sanzioni o addirittura congelare i conti – come è stato fatto con Russia e Iran – e togliere nuovamente ai cinesi l’indipendenza energetica e valutaria che si stanno guadagnando con l’adesione al blocco dei paesi BRICS (blocco economico tra Brasile, Russia, India, Cina, Sudafrica, Iran, Emirati Arabi, e Etiopia). Da solo, questo raggruppamento di paesi “emergenti” – Etiopia e Iran, in realtà, sono gli unici ad avere ancora tali caratteristiche – esprime il 35% del PIL mondiale, superando quello delle economie occidentali del G7, ed è nato con il chiaro intento di affrancare i paesi aderenti dal dollaro americano. Tale intento, fin dalla fondazione del BRICS (acronimo che fa riferimento alle iniziali dei 5 stati che originariamente lo hanno creato), era stato perseguito un po’ in sordina, mascherato da altri obiettivi di sviluppo economico degli aderenti e di miglioramento nei relativi scambi commerciali; da quando Trump è stato rieletto, però, si torna a parlare apertamente del “pericolo de-dollarizzazione”, e a ben vedere il presidente USA oggi sta solo riprendendo le fila del discorso interrotto con la fine del precedente mandato, durante il quale i suoi attacchi alla Cina erano già una reazione alla prospettiva di un declino del Dollaro tanto temuto dalle amministrazioni americane.

Da solo, questo raggruppamento di paesi “emergenti” – Etiopia e Iran, in realtà, sono gli unici ad avere ancora tali caratteristiche – esprime il 35% del PIL mondiale, superando quello delle economie occidentali del G7, ed è nato con il chiaro intento di affrancare i paesi aderenti dal dollaro americano. Tale intento, fin dalla fondazione del BRICS (acronimo che fa riferimento alle iniziali dei 5 stati che originariamente lo hanno creato), era stato perseguito un po’ in sordina, mascherato da altri obiettivi di sviluppo economico degli aderenti e di miglioramento nei relativi scambi commerciali; da quando Trump è stato rieletto, però, si torna a parlare apertamente del “pericolo de-dollarizzazione”, e a ben vedere il presidente USA oggi sta solo riprendendo le fila del discorso interrotto con la fine del precedente mandato, durante il quale i suoi attacchi alla Cina erano già una reazione alla prospettiva di un declino del Dollaro tanto temuto dalle amministrazioni americane. Ciò spiega la violenza militare scatenata, in questa tornata presidenziale trumpiana – l’ultima, Deo Gratias, salvo improbabili deroghe alla costituzione americana – e delinea lo scenario cui assistiamo oggi, con gli Stati Uniti già aggressivi con la fase di inasprimento dei dazi commerciali, applicati per ridurre l’enorme deficit del debito, e adesso pronti a scatenare un conflitto mondiale pur di conservare l’egemonia della propria valuta, che consente anche una larga egemonia politica nel mondo (grazie alla possibilità di applicare sanzioni durissime per mezzo della propria valuta), e di fare profitti con la vendita di armi e di Shale Oil americano in Europa e nel mondo.

Ciò spiega la violenza militare scatenata, in questa tornata presidenziale trumpiana – l’ultima, Deo Gratias, salvo improbabili deroghe alla costituzione americana – e delinea lo scenario cui assistiamo oggi, con gli Stati Uniti già aggressivi con la fase di inasprimento dei dazi commerciali, applicati per ridurre l’enorme deficit del debito, e adesso pronti a scatenare un conflitto mondiale pur di conservare l’egemonia della propria valuta, che consente anche una larga egemonia politica nel mondo (grazie alla possibilità di applicare sanzioni durissime per mezzo della propria valuta), e di fare profitti con la vendita di armi e di Shale Oil americano in Europa e nel mondo. Tornando ai giorni d’oggi, il sistema di pedaggio nello Stretto di Hormuz istituito dall’Iran è una vera e propria “bomba” di democrazia valutaria per Trump. Infatti, ai paesi amici la tariffa di un dollaro al barile viene fatta pagare in yuan – ossia nella valuta destinata a sostituire il dollaro negli scambi commerciali tra i paesi BRICS – o in criptovalute. Lo stesso Giappone, ossia il braccio destro più fedele degli Stati Uniti, ha pagato in yuan per farsi dare il permesso di far passare le sue petroliere. Come sappiamo, la risposta di Trump, solo ufficialmente attribuita all’esito della farsa del negoziato-ultimatum messo su con l’Iran per confondere l’opinione pubblica sui veri obiettivi, è stato quella di effettuare il blocco “in uscita” dello Stretto di Hormuz, al fine di penalizzare il vero “nemico”, ossia la Cina e lo Yuan.

Tornando ai giorni d’oggi, il sistema di pedaggio nello Stretto di Hormuz istituito dall’Iran è una vera e propria “bomba” di democrazia valutaria per Trump. Infatti, ai paesi amici la tariffa di un dollaro al barile viene fatta pagare in yuan – ossia nella valuta destinata a sostituire il dollaro negli scambi commerciali tra i paesi BRICS – o in criptovalute. Lo stesso Giappone, ossia il braccio destro più fedele degli Stati Uniti, ha pagato in yuan per farsi dare il permesso di far passare le sue petroliere. Come sappiamo, la risposta di Trump, solo ufficialmente attribuita all’esito della farsa del negoziato-ultimatum messo su con l’Iran per confondere l’opinione pubblica sui veri obiettivi, è stato quella di effettuare il blocco “in uscita” dello Stretto di Hormuz, al fine di penalizzare il vero “nemico”, ossia la Cina e lo Yuan. Questo inasprimento della tensione delinea uno scenario di imminente realizzazione, secondo cui le 15 navi militari dislocate dagli Stati Uniti sullo Stretto potrebbero quindi fermare le petroliere cinesi e perquisirle in acque internazionali, attuando un vero e proprio blocco commerciale e una violazione della sovranità cinese. Allora la Cina risponderebbe aumentando il sostegno all’Iran, ma soprattutto dando l’ordine alla sua marina militare di avvicinarsi allo Stretto di Hormuz per scortare le proprie navi mercantili al di fuori dell’area di blocco e, suo malgrado, alimentando il clima di tensione già ai massimi livelli. Una scelta folle, pertanto, quella di Trump; anche perché il probabile fallimento del blocco navale in presenza di navi della Marina cinese farebbe apparire la mossa del presidente americano come un bluff di fronte ad eventi che non può più fermare se non con un conflitto militare diretto con la Cina.

Questo inasprimento della tensione delinea uno scenario di imminente realizzazione, secondo cui le 15 navi militari dislocate dagli Stati Uniti sullo Stretto potrebbero quindi fermare le petroliere cinesi e perquisirle in acque internazionali, attuando un vero e proprio blocco commerciale e una violazione della sovranità cinese. Allora la Cina risponderebbe aumentando il sostegno all’Iran, ma soprattutto dando l’ordine alla sua marina militare di avvicinarsi allo Stretto di Hormuz per scortare le proprie navi mercantili al di fuori dell’area di blocco e, suo malgrado, alimentando il clima di tensione già ai massimi livelli. Una scelta folle, pertanto, quella di Trump; anche perché il probabile fallimento del blocco navale in presenza di navi della Marina cinese farebbe apparire la mossa del presidente americano come un bluff di fronte ad eventi che non può più fermare se non con un conflitto militare diretto con la Cina.  In un simile scenario, in cui il vero volto dell’attuale presidenza statunitense è apparso in tutta la sua chiarezza, non sono in pochi oggi ad augurarsi l’indebolimento del dollaro e un salutare ridimensionamento internazionale di un paese, quello americano, che da quando esiste ha dato una svolta importante alle economie del mondo occidentale ma ha anche seminato la storia moderna di morte e distruzione, sia al suo interno (con i nativi americani) che al di fuori di esso, usando senza alcuno scrupolo i servizi di intelligence e l’aggressione/collaborazione militare per perseguire i propri interessi politico-economici nei paesi sudamericani e nei suoi “vassalli di guerra” in Europa. Tra i quali – è bene ricordarlo – ci siamo anche noi. Anzi, stiamo talmente dentro questo rapporto di vassallaggio – con le oltre 100 basi americane sparse nel nostro territorio, che annullano quasi del tutto la nostra sovranità – che potremmo persino chiedere agli USA di essere la 51esima stelletta della loro bandiera, e porre fine all’ipocrisia su cui si trascina la nostra “democrazia apparente” dal Secondo Dopoguerra ad oggi.

In un simile scenario, in cui il vero volto dell’attuale presidenza statunitense è apparso in tutta la sua chiarezza, non sono in pochi oggi ad augurarsi l’indebolimento del dollaro e un salutare ridimensionamento internazionale di un paese, quello americano, che da quando esiste ha dato una svolta importante alle economie del mondo occidentale ma ha anche seminato la storia moderna di morte e distruzione, sia al suo interno (con i nativi americani) che al di fuori di esso, usando senza alcuno scrupolo i servizi di intelligence e l’aggressione/collaborazione militare per perseguire i propri interessi politico-economici nei paesi sudamericani e nei suoi “vassalli di guerra” in Europa. Tra i quali – è bene ricordarlo – ci siamo anche noi. Anzi, stiamo talmente dentro questo rapporto di vassallaggio – con le oltre 100 basi americane sparse nel nostro territorio, che annullano quasi del tutto la nostra sovranità – che potremmo persino chiedere agli USA di essere la 51esima stelletta della loro bandiera, e porre fine all’ipocrisia su cui si trascina la nostra “democrazia apparente” dal Secondo Dopoguerra ad oggi.

Gli Stati Uniti hanno ormai dimostrato di non avere nessun margine di manovra per rimettere in carreggiata la loro economia, poichè:

Gli Stati Uniti hanno ormai dimostrato di non avere nessun margine di manovra per rimettere in carreggiata la loro economia, poichè: La strada sembra dunque segnata e molto difficile da modificare, dato che gli USA non possono sopportare nessuna correzione delle politiche da bancarotta che stanno attuando da anni per sostenere bolle speculative insostenibili, con la conseguenza che saranno le stesse politiche espansive in corso a portarla paradossalmente in crisi. Anche i “perma-bull” hanno iniziato a capire che il meccanismo attuale ha un destino segnato ed inevitabile, e l’indice SPX potrebbe rimangiarsi tutto il rialzo macinato dal 2020 in poi: non per un rialzo dei tassi, ma per un cedimento dei consumi interni e per una crisi sul credito speculativo dello Shadow banking System; quest’ultimo, in particolare, a breve intaccherà il sistema bancario, generoso erogatore di credito speculativo (2,5 Trilioni circa) a Private Credit, Private Equity e Ventur Capital.

La strada sembra dunque segnata e molto difficile da modificare, dato che gli USA non possono sopportare nessuna correzione delle politiche da bancarotta che stanno attuando da anni per sostenere bolle speculative insostenibili, con la conseguenza che saranno le stesse politiche espansive in corso a portarla paradossalmente in crisi. Anche i “perma-bull” hanno iniziato a capire che il meccanismo attuale ha un destino segnato ed inevitabile, e l’indice SPX potrebbe rimangiarsi tutto il rialzo macinato dal 2020 in poi: non per un rialzo dei tassi, ma per un cedimento dei consumi interni e per una crisi sul credito speculativo dello Shadow banking System; quest’ultimo, in particolare, a breve intaccherà il sistema bancario, generoso erogatore di credito speculativo (2,5 Trilioni circa) a Private Credit, Private Equity e Ventur Capital. Il rialzo dei mercati sostenuto da queste politiche non dovrebbe essere un motivo di festeggiamenti. Infatti, per gonfiare la bolla speculativa, si è dovuta implementare senza sosta una politica da bancarotta. Da anni ci crogioliamo nel “populismo finanziario”, che ha sostituito di fatto il “panem et circenses”, dato che ora il “circenses” è il trading on line. Queste politiche di “populismo finanziario” sono il fattore che ha gonfiato a dismisura anche i Private Markets a oltre 14 Trilioni di Dollari, che in aggiunta al settore cripto, costituiscono un gigantesco problema di valutazione del reale valore degli asset che gestiscono e che mettono a collaterale per ottenere leva finanziaria dal sistema bancario. Se un settore di tali dimensioni può: a) definire a suo piacimento il valore degli asset che detiene, b) definire il rating del credito che eroga e c) generare di fatto performance che puoi solo vedere ma non incassare, possiamo forse farci qualche domanda sulla credibilità dell’intero settore finanziario, dove un grande business è stato costruito sotto gli occhi di regulators compiacenti nell’assecondare quel “populismo finanziario” che ha creato un sistema finanziario completamente fuori dalle regole del mercato.

Il rialzo dei mercati sostenuto da queste politiche non dovrebbe essere un motivo di festeggiamenti. Infatti, per gonfiare la bolla speculativa, si è dovuta implementare senza sosta una politica da bancarotta. Da anni ci crogioliamo nel “populismo finanziario”, che ha sostituito di fatto il “panem et circenses”, dato che ora il “circenses” è il trading on line. Queste politiche di “populismo finanziario” sono il fattore che ha gonfiato a dismisura anche i Private Markets a oltre 14 Trilioni di Dollari, che in aggiunta al settore cripto, costituiscono un gigantesco problema di valutazione del reale valore degli asset che gestiscono e che mettono a collaterale per ottenere leva finanziaria dal sistema bancario. Se un settore di tali dimensioni può: a) definire a suo piacimento il valore degli asset che detiene, b) definire il rating del credito che eroga e c) generare di fatto performance che puoi solo vedere ma non incassare, possiamo forse farci qualche domanda sulla credibilità dell’intero settore finanziario, dove un grande business è stato costruito sotto gli occhi di regulators compiacenti nell’assecondare quel “populismo finanziario” che ha creato un sistema finanziario completamente fuori dalle regole del mercato. Il contesto macroeconomico era già in netto rallentamento già prima dell’attacco all’Iran, ma ora si rischia una recessione. A questo proposito occorre sottolineare ancora una volta che i dati macro che utilizziamo per valutare la reale situazione dell’economia non sono indicativi di quello che realmente accade all’economia. Il governo USA sarà dunque costretto ad intervenire con ulteriori stimoli fiscali per sostenere questo sistema colpito da una ulteriore crisi geopolitica che, in breve tempo, si è trasformata già in una crisi economica. Lo scenario che si delinea può essere sintetizzato nel modo seguente: A) l’attuale crisi energetica procurerà un significativo impatto sul potere d’acquisto e sui consumi; B) le Banche Centrali non alzeranno i tassi perché temono un cedimento dell’economia; C) il cedimento dei consumi interni fermerà l’economia e l’impennata inflazionistica sarà transitoria.

Il contesto macroeconomico era già in netto rallentamento già prima dell’attacco all’Iran, ma ora si rischia una recessione. A questo proposito occorre sottolineare ancora una volta che i dati macro che utilizziamo per valutare la reale situazione dell’economia non sono indicativi di quello che realmente accade all’economia. Il governo USA sarà dunque costretto ad intervenire con ulteriori stimoli fiscali per sostenere questo sistema colpito da una ulteriore crisi geopolitica che, in breve tempo, si è trasformata già in una crisi economica. Lo scenario che si delinea può essere sintetizzato nel modo seguente: A) l’attuale crisi energetica procurerà un significativo impatto sul potere d’acquisto e sui consumi; B) le Banche Centrali non alzeranno i tassi perché temono un cedimento dell’economia; C) il cedimento dei consumi interni fermerà l’economia e l’impennata inflazionistica sarà transitoria. Il Governo USA però, per prepararsi alle elezioni di Mid Term, interverrà fiscalmente per sostenere il potere d’acquisto delle famiglie e il debito pubblico crescerà ancora oltre le aspettative. Le Banche Centrali continueranno a rimanere ferme sulle politiche monetarie, dato che il costo del debito del sistema è già ora problematico. Il mercato dei bonds rimarrà quindi sotto pressione ribassista ma la fase attuale può considerarsi una buy opportunity, dato che è quasi certo che l’economia difficilmente uscirà dalla stagnazione e i rischi di crisi finanziaria sono sempre più significativi. Quindi: se i tassi salgono perché i bonds continuano a scendere, tale pressione sui tassi produrrà un ulteriore fattore di rallentamento dell’economia, creando quindi le premesse per una successiva discesa dei tassi. L’Oro ha subito solo una profonda correzione tecnica, dato che le attese di tassi in rialzo non possono essere realizzate. Quando il mercato inizierà a capire che i tassi non possono salire più di tanto senza creare un disordine finanziario globale e una recessione, l’Oro tornerà in trend rialzista e il Dollaro riprenderà la discesa, interrotta solo grazie ad un transitorio evento geopolitico.

Il Governo USA però, per prepararsi alle elezioni di Mid Term, interverrà fiscalmente per sostenere il potere d’acquisto delle famiglie e il debito pubblico crescerà ancora oltre le aspettative. Le Banche Centrali continueranno a rimanere ferme sulle politiche monetarie, dato che il costo del debito del sistema è già ora problematico. Il mercato dei bonds rimarrà quindi sotto pressione ribassista ma la fase attuale può considerarsi una buy opportunity, dato che è quasi certo che l’economia difficilmente uscirà dalla stagnazione e i rischi di crisi finanziaria sono sempre più significativi. Quindi: se i tassi salgono perché i bonds continuano a scendere, tale pressione sui tassi produrrà un ulteriore fattore di rallentamento dell’economia, creando quindi le premesse per una successiva discesa dei tassi. L’Oro ha subito solo una profonda correzione tecnica, dato che le attese di tassi in rialzo non possono essere realizzate. Quando il mercato inizierà a capire che i tassi non possono salire più di tanto senza creare un disordine finanziario globale e una recessione, l’Oro tornerà in trend rialzista e il Dollaro riprenderà la discesa, interrotta solo grazie ad un transitorio evento geopolitico. Le borse potranno anche rimbalzare sull’intervento fiscale ma è probabile che tale intervento fiscale non sia in grado di imprimere una ulteriore spinta ai consumi ma, nel migliore dei casi, a mantenerli dove sono per qualche tempo. Il cedimento dei consumi interni era già in corso prima della Guerra del Golfo e le insolvenze sul credito in netto deterioramento già da tempo (vedi Consumer Credit e Private Credit). Le premesse per una significativa crisi finanziaria sono in costante aumento e i policy makers hanno spazio di manovra ZERO su politiche fiscali e monetarie. Tutto deve rimanere in territorio espansivo, ma nonostante questo sia ormai la regola, i fondamentali del credito e dell’economia sono comunque in netto deterioramento costante. Il grande rischio, da qui in avanti, è che il Buy on Dip si trasformi in un Sell on Rally.

Le borse potranno anche rimbalzare sull’intervento fiscale ma è probabile che tale intervento fiscale non sia in grado di imprimere una ulteriore spinta ai consumi ma, nel migliore dei casi, a mantenerli dove sono per qualche tempo. Il cedimento dei consumi interni era già in corso prima della Guerra del Golfo e le insolvenze sul credito in netto deterioramento già da tempo (vedi Consumer Credit e Private Credit). Le premesse per una significativa crisi finanziaria sono in costante aumento e i policy makers hanno spazio di manovra ZERO su politiche fiscali e monetarie. Tutto deve rimanere in territorio espansivo, ma nonostante questo sia ormai la regola, i fondamentali del credito e dell’economia sono comunque in netto deterioramento costante. Il grande rischio, da qui in avanti, è che il Buy on Dip si trasformi in un Sell on Rally. Lo stock di liquidità nel sistema in rapporto al PIL è sempre in crescita, anche con la FED che ha alzato i tassi nel 2022 (Fonte Federal Reserve). Nonostante questo la crisi dello Shadow Banking System è comunque iniziata, i tassi di insolvenza sul credito al consumo salgono e l’economia cede nonostante l’aggiunta dello stimolo fiscale di oltre il 7% del PIL. E’ come se il sistema fosse già ora in una trappola della liquidità. Una eventuale crisi in queste condizioni avrebbe un pesante effetto deflattivo sull’economia a causa di una conseguente crisi da debito speculativo, che costituisce oggi il 45% del PIL USA. Le politiche di sostegno finora attuate perdono costantemente di efficacia e servono solo a impedire il cedimento delle bolle speculative. Il sistema verrà quindi trascinato in crisi dalle stesse politiche implementate per evitare la crisi.

Lo stock di liquidità nel sistema in rapporto al PIL è sempre in crescita, anche con la FED che ha alzato i tassi nel 2022 (Fonte Federal Reserve). Nonostante questo la crisi dello Shadow Banking System è comunque iniziata, i tassi di insolvenza sul credito al consumo salgono e l’economia cede nonostante l’aggiunta dello stimolo fiscale di oltre il 7% del PIL. E’ come se il sistema fosse già ora in una trappola della liquidità. Una eventuale crisi in queste condizioni avrebbe un pesante effetto deflattivo sull’economia a causa di una conseguente crisi da debito speculativo, che costituisce oggi il 45% del PIL USA. Le politiche di sostegno finora attuate perdono costantemente di efficacia e servono solo a impedire il cedimento delle bolle speculative. Il sistema verrà quindi trascinato in crisi dalle stesse politiche implementate per evitare la crisi. Un ulteriore problema riguarda lo stato del sistema bancario USA che, sebbene tutti si affrettino a dichiarare che le banche sono solide (anche nel 2007 lo erano), evidenzia una colossale esposizione proprio al settore più vulnerabile dell’economia: lo Shadow Banking System. Tanto per dare alcuni numeri utili ad inquadrare la situazione, si tenga conto che tutte le banche americane producono un utile annuo di circa 300 Mld di Dollari, ma attualmente le sole perdite non contabilizzate sugli investimenti in titoli, fatti nel periodo dei tassi a zero, è pari a circa 350 Mld di Dollari. L’intero sistema bancario evidenzia in media NPL pari a 0,64%, una cifra molto bassa ma poco credibile. Il problema principale consiste nelle esposizioni verso Private Equity, Private Credit e Venture Capital, che evidenziano prestiti verso tale settore pari a 2,5 trilioni USD.

Un ulteriore problema riguarda lo stato del sistema bancario USA che, sebbene tutti si affrettino a dichiarare che le banche sono solide (anche nel 2007 lo erano), evidenzia una colossale esposizione proprio al settore più vulnerabile dell’economia: lo Shadow Banking System. Tanto per dare alcuni numeri utili ad inquadrare la situazione, si tenga conto che tutte le banche americane producono un utile annuo di circa 300 Mld di Dollari, ma attualmente le sole perdite non contabilizzate sugli investimenti in titoli, fatti nel periodo dei tassi a zero, è pari a circa 350 Mld di Dollari. L’intero sistema bancario evidenzia in media NPL pari a 0,64%, una cifra molto bassa ma poco credibile. Il problema principale consiste nelle esposizioni verso Private Equity, Private Credit e Venture Capital, che evidenziano prestiti verso tale settore pari a 2,5 trilioni USD.  Tuttavia, il problema di base sta nella classificazione di tali prestiti. A norma di vigilanza, infatti, le banche devono presentare una classificazione dei prestiti erogati per capire che tipo di capitale deve essere allocato per ogni settore di attività. A seconda del segmento di attività cambia il requisito di capitale che la banca deve allocare a copertura di rischio dei vari prestiti (Tier One). Esiste però un comparto, chiamato OLL (other loans & lease), dove non è chiaro cosa ci sia dentro. Questo “contenitore” consente alle banche di allocare prestiti “non classificati” per avere una maggiore “flessibilità” sull’utilizzo del capitale. Si scopre così che JPMorgan,

Tuttavia, il problema di base sta nella classificazione di tali prestiti. A norma di vigilanza, infatti, le banche devono presentare una classificazione dei prestiti erogati per capire che tipo di capitale deve essere allocato per ogni settore di attività. A seconda del segmento di attività cambia il requisito di capitale che la banca deve allocare a copertura di rischio dei vari prestiti (Tier One). Esiste però un comparto, chiamato OLL (other loans & lease), dove non è chiaro cosa ci sia dentro. Questo “contenitore” consente alle banche di allocare prestiti “non classificati” per avere una maggiore “flessibilità” sull’utilizzo del capitale. Si scopre così che JPMorgan,  ha il 12% dei suoi loans al settore NDFI (Shadow banking System) ma ha anche un 32% di prestiti registrato nella categoria OLL (other loans and lease), pari al 150% del Tier One. Bank Of America ha il 10% di prestiti classificati a NDFI (Shadow Banking System) ma un altro 10% classificato come OLL (other loans and lease), pari al 135% del Tier One. Per US Bancorp (USB) i prestiti classificati OLL sono pari al 106% del Tier One, per Citigroup sono al 107% del Tier One e per Wells & Fargo arriviamo al 187% del Tier One.

ha il 12% dei suoi loans al settore NDFI (Shadow banking System) ma ha anche un 32% di prestiti registrato nella categoria OLL (other loans and lease), pari al 150% del Tier One. Bank Of America ha il 10% di prestiti classificati a NDFI (Shadow Banking System) ma un altro 10% classificato come OLL (other loans and lease), pari al 135% del Tier One. Per US Bancorp (USB) i prestiti classificati OLL sono pari al 106% del Tier One, per Citigroup sono al 107% del Tier One e per Wells & Fargo arriviamo al 187% del Tier One.

Offerta in rallentamento, mercato più esposto a shock – Il mercato è apparentemente in surplus (circa 1,8 milioni di barili

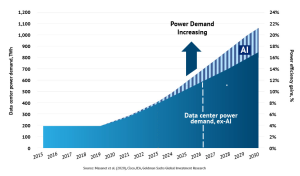

Offerta in rallentamento, mercato più esposto a shock – Il mercato è apparentemente in surplus (circa 1,8 milioni di barili A questa dinamica si sovrappone un secondo fattore, di natura strutturale: l’emergere dell’intelligenza artificiale come driver di domanda energetica. La crescita dei data center e delle infrastrutture digitali sta introducendo una domanda continua, concentrata e poco flessibile che richiede energia stabile e programmabile. Si crea così una tensione tra transizione energetica e sicurezza dell’approvvigionamento, ed emerge la necessità di bilanciare questi obiettivi. Inoltre, un importante elemento di complessità è rappresentato dalla crescente divergenza geografica dei prezzi energetici. Se il petrolio mantiene una dimensione globale, il gas è ormai un mercato profondamente regionale. Questo implica che la competitività economica non dipende più soltanto da fattori tecnologici o finanziari, ma anche dal costo relativo dell’energia.

A questa dinamica si sovrappone un secondo fattore, di natura strutturale: l’emergere dell’intelligenza artificiale come driver di domanda energetica. La crescita dei data center e delle infrastrutture digitali sta introducendo una domanda continua, concentrata e poco flessibile che richiede energia stabile e programmabile. Si crea così una tensione tra transizione energetica e sicurezza dell’approvvigionamento, ed emerge la necessità di bilanciare questi obiettivi. Inoltre, un importante elemento di complessità è rappresentato dalla crescente divergenza geografica dei prezzi energetici. Se il petrolio mantiene una dimensione globale, il gas è ormai un mercato profondamente regionale. Questo implica che la competitività economica non dipende più soltanto da fattori tecnologici o finanziari, ma anche dal costo relativo dell’energia. In questo contesto, l’Europa appare particolarmente esposta. La combinazione di dipendenza dalle importazioni, vincoli regolatori e ritardi negli investimenti riduce la capacità di adattamento del sistema. Allo stesso tempo, la crescita della domanda legata alle nuove tecnologie rischia di accentuare ulteriormente questo divario. Il tema non è solo economico, ma strategico, perché incide direttamente sulla capacità di sostenere lo sviluppo industriale nel lungo periodo. Il ritorno della sicurezza energetica rappresenta quindi il vero cambiamento di paradigma. Non si tratta più soltanto di ottimizzare i costi, ma di garantire accesso, stabilità e prevedibilità nel lungo periodo. Questo implica un ritorno a logiche di pianificazione industriale e a scelte che privilegiano la resilienza rispetto all’efficienza.

In questo contesto, l’Europa appare particolarmente esposta. La combinazione di dipendenza dalle importazioni, vincoli regolatori e ritardi negli investimenti riduce la capacità di adattamento del sistema. Allo stesso tempo, la crescita della domanda legata alle nuove tecnologie rischia di accentuare ulteriormente questo divario. Il tema non è solo economico, ma strategico, perché incide direttamente sulla capacità di sostenere lo sviluppo industriale nel lungo periodo. Il ritorno della sicurezza energetica rappresenta quindi il vero cambiamento di paradigma. Non si tratta più soltanto di ottimizzare i costi, ma di garantire accesso, stabilità e prevedibilità nel lungo periodo. Questo implica un ritorno a logiche di pianificazione industriale e a scelte che privilegiano la resilienza rispetto all’efficienza. Dal punto di vista degli investimenti, queste dinamiche suggeriscono che il settore energetico stia entrando in una nuova fase del ciclo. La combinazione di offerta rigida, domanda in crescita e capacità limitata crea le condizioni per un miglioramento strutturale della redditività. In particolare, la scarsità di capacità e la riduzione della concorrenza, stanno rafforzando il potere di pricing lungo la catena del valore. L’energia torna dunque a configurarsi come un asset reale centrale in un contesto macro caratterizzato da inflazione più persistente e maggiore incertezza con il conflitto in Iran che segna l’avvio di una fase in cui la disponibilità di energia diventa uno dei principali driver della crescita globale.

Dal punto di vista degli investimenti, queste dinamiche suggeriscono che il settore energetico stia entrando in una nuova fase del ciclo. La combinazione di offerta rigida, domanda in crescita e capacità limitata crea le condizioni per un miglioramento strutturale della redditività. In particolare, la scarsità di capacità e la riduzione della concorrenza, stanno rafforzando il potere di pricing lungo la catena del valore. L’energia torna dunque a configurarsi come un asset reale centrale in un contesto macro caratterizzato da inflazione più persistente e maggiore incertezza con il conflitto in Iran che segna l’avvio di una fase in cui la disponibilità di energia diventa uno dei principali driver della crescita globale.

Anche parte dell’ambiente militare e strategico americano ha invitato alla cautela. Analisti e commentatori come Daniel De Petris, o l’analista geopolitico Trita Parsi, sostenevano che un confronto diretto con l’Iran avrebbe destabilizzato il medio oriente con probabile chiusura dello Stretto di Hormuz. Lo stesso Generale Caine, Capo di Stato Maggiore delle forze congiunte degli Stati Uniti (il più alto grado militare negli USA e nominato dallo stesso Trump), aveva avvertito che guerra con l’Iran avrebbe comportato rischi strategici molto difficili da controllare. Trump ha deciso di procedere comunque, ignorando i consigli più prudenti e – si dice – sottovalutando le conseguenze economiche della crisi, con la conseguenza che oggi le cose non vanno come previsto.

Anche parte dell’ambiente militare e strategico americano ha invitato alla cautela. Analisti e commentatori come Daniel De Petris, o l’analista geopolitico Trita Parsi, sostenevano che un confronto diretto con l’Iran avrebbe destabilizzato il medio oriente con probabile chiusura dello Stretto di Hormuz. Lo stesso Generale Caine, Capo di Stato Maggiore delle forze congiunte degli Stati Uniti (il più alto grado militare negli USA e nominato dallo stesso Trump), aveva avvertito che guerra con l’Iran avrebbe comportato rischi strategici molto difficili da controllare. Trump ha deciso di procedere comunque, ignorando i consigli più prudenti e – si dice – sottovalutando le conseguenze economiche della crisi, con la conseguenza che oggi le cose non vanno come previsto. Tuttavia, è doveroso chiedersi se la crisi petrolifera conseguente a questa guerra non sia un effetto imprevisto, come sostengono molti analisti, ma piuttosto uno degli esiti più prevedibili – e potenzialmente più utili – voluti da Trump. Non sarebbe la prima volta, infatti, che una crisi energetica globale incida fortemente negli equilibri economici e geopolitici del mondo. Nel 1973, dopo la guerra del Kippur, lo shock petrolifero aprì la strada alla nascita del sistema dei petrodollari, rafforzando il ruolo del dollaro nel commercio mondiale. Negli ultimi

Tuttavia, è doveroso chiedersi se la crisi petrolifera conseguente a questa guerra non sia un effetto imprevisto, come sostengono molti analisti, ma piuttosto uno degli esiti più prevedibili – e potenzialmente più utili – voluti da Trump. Non sarebbe la prima volta, infatti, che una crisi energetica globale incida fortemente negli equilibri economici e geopolitici del mondo. Nel 1973, dopo la guerra del Kippur, lo shock petrolifero aprì la strada alla nascita del sistema dei petrodollari, rafforzando il ruolo del dollaro nel commercio mondiale. Negli ultimi  Nel frattempo Xi Jinping ha reso pubblica sul suo principale giornale teorico Qiushi una sua dichiarazione del 2024: “una valuta potente (lo yuan, ampiamente utilizzata nel commercio internazionale, negli investimenti e nei mercati dei cambi, con lo status di valuta di riserva globale.” (Bloomberg). In questo contesto la questione energetica assume un significato strategico. Negli ultimi quindici anni gli Stati Uniti hanno realizzato un ammodernamento radicale del proprio sistema energetico grazie alla rivoluzione dello shale oil, che li ha portati ad ess il più grande produttore di petrolio del mondo. Questo cambia completamente la logica delle crisi petrolifere: negli anni Settanta gli Stati Uniti erano fortemente dipendenti dal petrolio importato, e dovevano mantenere alto il prezzo del petrolio per rendere sostenibile l’estrazione dello scisto ai produttori interni; oggi la situazione è diversa, poichè gli Stati Uniti sono diventati uno dei principali produttori ed esportatori di energia. Ne consegue che una crisi petrolifera globale prolungata non colpisce tutti allo stesso modo, ma colpisce soprattutto le economie importatrici di energia: Europa, Cina e Giappone.

Nel frattempo Xi Jinping ha reso pubblica sul suo principale giornale teorico Qiushi una sua dichiarazione del 2024: “una valuta potente (lo yuan, ampiamente utilizzata nel commercio internazionale, negli investimenti e nei mercati dei cambi, con lo status di valuta di riserva globale.” (Bloomberg). In questo contesto la questione energetica assume un significato strategico. Negli ultimi quindici anni gli Stati Uniti hanno realizzato un ammodernamento radicale del proprio sistema energetico grazie alla rivoluzione dello shale oil, che li ha portati ad ess il più grande produttore di petrolio del mondo. Questo cambia completamente la logica delle crisi petrolifere: negli anni Settanta gli Stati Uniti erano fortemente dipendenti dal petrolio importato, e dovevano mantenere alto il prezzo del petrolio per rendere sostenibile l’estrazione dello scisto ai produttori interni; oggi la situazione è diversa, poichè gli Stati Uniti sono diventati uno dei principali produttori ed esportatori di energia. Ne consegue che una crisi petrolifera globale prolungata non colpisce tutti allo stesso modo, ma colpisce soprattutto le economie importatrici di energia: Europa, Cina e Giappone. A questo si aggiunge un elemento ulteriore. Le recenti aperture nel settore energetico venezuelano hanno consentito alle compagnie americane di accedere a una parte significativa delle enormi riserve petrolifere del Venezuela, le più grandi del mondo, rafforzando ulteriormente la sicurezza energetica degli Stati Uniti. In altre parole, mentre molti paesi soffrono pesantemente una crisi petrolifera prolungata, gli Stati Uniti sono tra i pochi attori globali in grado di gestirla senza gravi conseguenze interne. La crisi petrolifera diventa così una valida alternativa alla politica globale dei dazi ora bloccata dal Senato degli Stati Uniti. Infatti, se il prezzo del petrolio rimane stabilmente alto, gli effetti per i paesi che dipendono da esso sono immediati: aumentano i costi industriali, cresce l’inflazione e peggiora la competitività delle loro economie.

A questo si aggiunge un elemento ulteriore. Le recenti aperture nel settore energetico venezuelano hanno consentito alle compagnie americane di accedere a una parte significativa delle enormi riserve petrolifere del Venezuela, le più grandi del mondo, rafforzando ulteriormente la sicurezza energetica degli Stati Uniti. In altre parole, mentre molti paesi soffrono pesantemente una crisi petrolifera prolungata, gli Stati Uniti sono tra i pochi attori globali in grado di gestirla senza gravi conseguenze interne. La crisi petrolifera diventa così una valida alternativa alla politica globale dei dazi ora bloccata dal Senato degli Stati Uniti. Infatti, se il prezzo del petrolio rimane stabilmente alto, gli effetti per i paesi che dipendono da esso sono immediati: aumentano i costi industriali, cresce l’inflazione e peggiora la competitività delle loro economie. Naturalmente, non esistono prove che la crisi petrolifera sia stata pianificata e messa in atto in modo “chirurgico”, ma una cosa è certa: quando si colpisce un paese armato fino ai denti come l’Iran, con una società fortemente coesa, si dovrebbe prevedere con facilità che lo Stretto di Hormuz verrà bloccato, diventando il punto più fragile del sistema energetico mondiale; ne consegue che la crisi petrolifera non può essere considerata semplicemente un “incidente”. Se così fosse, e se la crisi energetica durasse a lungo (come negli anni ’70), cosa possiamo fare noi europei per affrontarla?

Naturalmente, non esistono prove che la crisi petrolifera sia stata pianificata e messa in atto in modo “chirurgico”, ma una cosa è certa: quando si colpisce un paese armato fino ai denti come l’Iran, con una società fortemente coesa, si dovrebbe prevedere con facilità che lo Stretto di Hormuz verrà bloccato, diventando il punto più fragile del sistema energetico mondiale; ne consegue che la crisi petrolifera non può essere considerata semplicemente un “incidente”. Se così fosse, e se la crisi energetica durasse a lungo (come negli anni ’70), cosa possiamo fare noi europei per affrontarla?

Il segretario di Stato Marco Rubio ha contribuito ad alimentare forti dubbi sulla narrativa ufficiale, affermando “Sapevamo che, se l’Iran fosse stato attaccato, ci avrebbe immediatamente colpito. E noi non saremmo rimasti lì a subire il colpo”. Una frase che suggerisce una dinamica diversa: non un attacco per prevenire un’aggressione iraniana, ma la consapevolezza che la risposta di Teheran sarebbe arrivata dopo l’azione militare. Nel frattempo, nel giro di pochi giorni, le giustificazioni dell’intervento sono cambiate più volte. Come ha osservato l’analista Daniel De Petris, si è passati dalla distruzione del programma nucleare alla riduzione della capacità missilistica iraniana, fino alla prevenzione di una minaccia contro le truppe americane. Secondo quanto riportato da Politico, a diversi giorni dall’inizio del conflitto l’amministrazione non è ancora riuscita a definire con chiarezza quali siano gli obiettivi strategici della guerra.

Il segretario di Stato Marco Rubio ha contribuito ad alimentare forti dubbi sulla narrativa ufficiale, affermando “Sapevamo che, se l’Iran fosse stato attaccato, ci avrebbe immediatamente colpito. E noi non saremmo rimasti lì a subire il colpo”. Una frase che suggerisce una dinamica diversa: non un attacco per prevenire un’aggressione iraniana, ma la consapevolezza che la risposta di Teheran sarebbe arrivata dopo l’azione militare. Nel frattempo, nel giro di pochi giorni, le giustificazioni dell’intervento sono cambiate più volte. Come ha osservato l’analista Daniel De Petris, si è passati dalla distruzione del programma nucleare alla riduzione della capacità missilistica iraniana, fino alla prevenzione di una minaccia contro le truppe americane. Secondo quanto riportato da Politico, a diversi giorni dall’inizio del conflitto l’amministrazione non è ancora riuscita a definire con chiarezza quali siano gli obiettivi strategici della guerra. Se si osserva il conflitto in un quadro geopolitico globale, la crisi con l’Iran assume un significato molto diverso. Teheran occupa una posizione strategica fondamentale tra Golfo Persico, Asia centrale e Mediterraneo. Il Paese è uno snodo chiave delle rotte energetiche e commerciali dell’Eurasia ed è destinato a diventare uno dei nodi principali della Belt and Road Initiative cinese. Negli ultimi anni Iran e Cina hanno rafforzato la loro cooperazione economica attraverso accordi energetici e infrastrutturali di lungo periodo, e per Washington questo asse rappresenta una minaccia strategica: indebolire l’Iran significa anche limitare l’espansione geopolitica cinese in Medio Oriente, interrompere rotte commerciali e rendere più oneroso l’acquisto di petrolio.

Se si osserva il conflitto in un quadro geopolitico globale, la crisi con l’Iran assume un significato molto diverso. Teheran occupa una posizione strategica fondamentale tra Golfo Persico, Asia centrale e Mediterraneo. Il Paese è uno snodo chiave delle rotte energetiche e commerciali dell’Eurasia ed è destinato a diventare uno dei nodi principali della Belt and Road Initiative cinese. Negli ultimi anni Iran e Cina hanno rafforzato la loro cooperazione economica attraverso accordi energetici e infrastrutturali di lungo periodo, e per Washington questo asse rappresenta una minaccia strategica: indebolire l’Iran significa anche limitare l’espansione geopolitica cinese in Medio Oriente, interrompere rotte commerciali e rendere più oneroso l’acquisto di petrolio. Ma il problema non è soltanto geopolitico. È anche finanziario. Infatti, il sistema economico internazionale costruito dopo la Seconda guerra mondiale si fonda sulla centralità del dollaro, il cosiddetto Dollar Standard. Per decenni il commercio globale – e in particolare quello energetico – è stato denominato quasi interamente nella valuta americana. Negli ultimi anni questo equilibrio ha iniziato a mostrare crepe. Secondo diverse analisi economiche, l’uso crescente del dollaro come strumento di sanzione geopolitica