Secondo l’avvocato Anna Papa, per un imprenditore è molto importante comprendere come una banca valuta la propria impresa. Cosa rappresenta il rating bancario per un’azienda.

Il concetto di indebitamento bancario, negli anni, ha subito una profonda trasformazione con l’entrata in vigore delle regole stabilite in occasione degli accordi di “Basilea I, II e III”. Mentre i contenuti di Basilea I contemplavano regole poco efficaci, in occasione di Basilea II (2004) è stato elaborato il documento denominato International Convergence of Capital Measurement and Capital Standards (Nuovo Accordo sui requisiti minimi di capitale), che è un accordo internazionale di vigilanza prudenziale, maturato nell’ambito del c.d. Comitato di Basilea, riguardante i requisiti patrimoniali delle banche. In base a tale accordo, le banche dei Paesi aderenti devono accantonare quote di capitale proporzionate al rischio assunto, valutato attraverso lo strumento del rating.

A Basilea II è poi succeduto l’accordo denominato Basilea III, entrato in vigore alla fine del 2017 (con un regime transitorio terminato all’inizio di quest’anno), che introduce una nuova metodologia per il calcolo del rischio operativo – lo “Standardised Mesaurement Approach “ (SMA) – creato con l’obiettivo di avere un procedimento efficiente ed un risultato comparabile per il calcolo del rischio operativo nella concessione di prestiti alle aziende. Pertanto, l’universo dell’indebitamento aziendale verso le banche ruota attorno al concetto di rating bancario, che esprime un giudizio relativo alla capacità di una impresa di pagare i propri debiti e, quindi, risulta essere un punteggio sulla sua affidabilità finanziaria o, visto dal punto di vista della banca, la misura del rischio che essa può assumersi nel momento in cui concede fiducia a un’azienda.

A Basilea II è poi succeduto l’accordo denominato Basilea III, entrato in vigore alla fine del 2017 (con un regime transitorio terminato all’inizio di quest’anno), che introduce una nuova metodologia per il calcolo del rischio operativo – lo “Standardised Mesaurement Approach “ (SMA) – creato con l’obiettivo di avere un procedimento efficiente ed un risultato comparabile per il calcolo del rischio operativo nella concessione di prestiti alle aziende. Pertanto, l’universo dell’indebitamento aziendale verso le banche ruota attorno al concetto di rating bancario, che esprime un giudizio relativo alla capacità di una impresa di pagare i propri debiti e, quindi, risulta essere un punteggio sulla sua affidabilità finanziaria o, visto dal punto di vista della banca, la misura del rischio che essa può assumersi nel momento in cui concede fiducia a un’azienda.

A seguito delle Normative Europee di Basilea, ciascun istituto di credito è obbligato a classificare tutti i clienti che vengono affidati, ed è anche obbligato ad accantonare una percentuale di patrimonio a copertura degli affidamenti che concede: più alto è il rischio dell’azienda, maggiore sarà la percentuale di patrimonio da accantonare. Pertanto, la regola fondamentale che disciplina l’intero meccanismo del rating è una successione logica basata su un mix di probabilità/possibilità e di convenienza finanziaria: migliore è il rating, maggiori sono le possibilità per l’azienda di accedere al finanziamento, (di conseguenza) minori saranno i costi legati alla concessione di prestiti, (poiché) minore sarà l’accantonamento patrimoniale che la banca dovrà effettuare a riserva e (infine) migliore sarà il risultato del suo bilancio.

A seguito delle Normative Europee di Basilea, ciascun istituto di credito è obbligato a classificare tutti i clienti che vengono affidati, ed è anche obbligato ad accantonare una percentuale di patrimonio a copertura degli affidamenti che concede: più alto è il rischio dell’azienda, maggiore sarà la percentuale di patrimonio da accantonare. Pertanto, la regola fondamentale che disciplina l’intero meccanismo del rating è una successione logica basata su un mix di probabilità/possibilità e di convenienza finanziaria: migliore è il rating, maggiori sono le possibilità per l’azienda di accedere al finanziamento, (di conseguenza) minori saranno i costi legati alla concessione di prestiti, (poiché) minore sarà l’accantonamento patrimoniale che la banca dovrà effettuare a riserva e (infine) migliore sarà il risultato del suo bilancio.

Per un’azienda, è molto importante “calarsi nei panni” di una banca per comprendere le ragioni dei sì e dei no, e soprattutto sapere come ragiona e qual è il suo modo di valutare l’impresa. In tal senso, qualunque banca inizierà la sua analisi esaminando gli elementi di quantità e di qualità strumentali ad una prima valutazione. I primi sono estrapolati dai bilanci dell’azienda mettendo sotto la lente di ingrandimento solitamente i parametri fondamentali degli ultimi tre esercizi, e cioè la liquidità a breve e medio termine, il rapporto tra indebitamento e beni aziendali, la redditività e il tasso di crescita rispetto alla concorrenza.

Le seconde, ossia le informazioni di qualità, servono ad analizzare la situazione della società e dei suoi esponenti (es. protesti, procedure concorsuali in corso, atti pregiudizievoli verso soci e amministratori), i marchi, i brevetti, la qualità della clientela ed il posizionamento di mercato rispetto alla concorrenza. A questi parametri va aggiunto quello della gestione degli affidamenti in essere (in caso di richiesta di ampliamento di fidi già esistenti, anche presso altre banche). In pratica, la banca verificherà tramite la Centrale Rischi della Banca d’Italia l’esistenza di sconfinamenti, assegni non pagati alla prima presentazione, mutui pagati in ritardo ed altri eventi negativi legati alla gestione del conto corrente aziendale, che vengono segnalati automaticamente dai sistemi informatici e generano il rischio di vedersi ridotto o revocato un affidamento.

Le seconde, ossia le informazioni di qualità, servono ad analizzare la situazione della società e dei suoi esponenti (es. protesti, procedure concorsuali in corso, atti pregiudizievoli verso soci e amministratori), i marchi, i brevetti, la qualità della clientela ed il posizionamento di mercato rispetto alla concorrenza. A questi parametri va aggiunto quello della gestione degli affidamenti in essere (in caso di richiesta di ampliamento di fidi già esistenti, anche presso altre banche). In pratica, la banca verificherà tramite la Centrale Rischi della Banca d’Italia l’esistenza di sconfinamenti, assegni non pagati alla prima presentazione, mutui pagati in ritardo ed altri eventi negativi legati alla gestione del conto corrente aziendale, che vengono segnalati automaticamente dai sistemi informatici e generano il rischio di vedersi ridotto o revocato un affidamento.

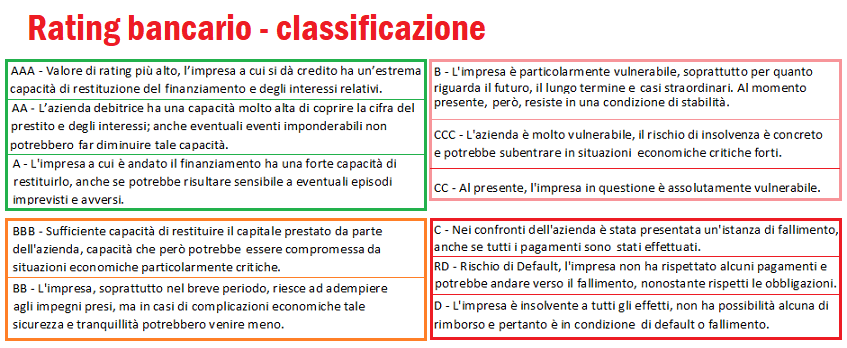

Il rating si divide in “classi”, ognuna delle quali è contrassegnata da un determinato numero di lettere A, B, C e D e descrive sinteticamente il particolare contesto in cui si trova l’azienda in un dato momento della sua vita (vedi immagine sotto).

Per analizzare l’argomento del rating finanziario di un’azienda, P&F ha intervistato l’avvocato Anna Papa, esperta in diritto bancario e finanziario del team di Bisconti Avvocati.

Quando si affronta il tema del rating finanziario delle aziende è quasi naturale parlare anche del particolare rapporto tra imprese e sistema creditizio. Secondo lei, cosa è cambiato negli ultimi 10 o 20 anni, in questa “complicata relazione” tra due attori fondamentali per la nostra economia?

Il sistema creditizio è un elemento imprescindibile da considerare nella gestione dell’attività di impresa, sia nella fase costitutiva sia nella fase evolutiva. Altrettanto fondamentale l’immagine dell’impresa agli occhi del cd. sistema creditizio. Il rapporto tra impresa e sistema creditizio e, chiaramente, degli istituti di credito, ha subito uno stravolgimento negli ultimi anni. Ci si è spostati da un visione soggettiva dell’impresa legata alla figura dell’imprenditore e della credibilità dell’impresa, quasi identificata nella persona del titolare, ad un’immagine che va progredendo verso dati più oggettivi e che non hanno più come riferimento la persona. Ciò anche rispetto alla figura degli operatori del sistema creditizio che devono necessariamente analizzare bilanci e banche dati specializzate nella verifica del merito creditizio e, quindi, rispetto al rating bancario attribuito all’impresa.

Secondo lei, le aziende e le banche lavoravano meglio prima di Basilea 1, 2 e 3, oppure lavorano meglio adesso?

Secondo lei, le aziende e le banche lavoravano meglio prima di Basilea 1, 2 e 3, oppure lavorano meglio adesso?

L’effetto delle regole di Basilea determina maggiori verifiche sulla solidità finanziaria delle imprese in relazione al merito creditizio, e comporta più che mai la necessità delle imprese di implementare e migliorare il proprio rating. Diversamente, sarebbero destinate ad essere escluse dal sistema creditizio. Nasce più che mai l’esigenza, quindi, di eliminare le criticità. Le norme di Basilea, imponendo parametri meno discrezionali nella valutazione del rischio di credito, determina una inevitabile selezione delle imprese meritevoli di accesso al credito. Le imprese dovranno necessariamente adeguarsi e migliorare il proprio rating per poter rimanere sul mercato.

Molte delle piccole aziende di cui è fatto il nostro tessuto produttivo non conoscono il concetto di rating o, nella migliore delle ipotesi, non lo capiscono. Come lo spiegherebbe lei, da avvocato, in poche parole?

Il rating bancario è un biglietto da visita nel quale è racchiusa l’immagine dell’impresa agli occhi del sistema creditizio.

È davvero possibile per un’azienda migliorare il proprio rating bancario? Se sì, quali devono essere le condizioni di partenza?

È davvero possibile per un’azienda migliorare il proprio rating bancario? Se sì, quali devono essere le condizioni di partenza?

Ogni azienda ha il dovere di migliorare il proprio rating bancario sia rispetto a situazioni di criticità che possono creare sofferenza e difficoltà finanziarie all’impresa stessa, sia rispetto all’ambizione di evoluzione e di crescita. Il raggiungimento di questi risultati passa attraverso un’attenta analisi sia delle banche dati che rilevano il livello di esposizione finanziaria dell’azienda sia attraverso l’analisi dei bilanci.

Anna Papa

Quali sono gli aspetti più importanti del rating finanziario?

E’ bene innanzitutto capire il funzionamento delle banche dati, che fotografano l’esposizione finanziaria delle aziende, e di come sia necessario integrare tali dati con gli indici di bilancio. Il sistema creditizio utilizza diversi strumenti per verificare l’affidabilità finanziaria dell’azienda, per cui è importantissimo per l’impresa adoperarsi per migliorare il proprio rating bancario al fine di ottenere maggiore affidabilità, poichè attraverso maggiori opportunità di accesso al credito è possibile consolidare la propria presenza sul mercato oppure espandersi. Il prossimo mese di Settembre (data ancora da definire) affronteremo tutti questi aspetti durante un webinar di Bisconti Avvocati dedicato esclusivamente all’argomento.

Con il Patto di famiglia, l’

Con il Patto di famiglia, l’

Dal punto di vista della

Dal punto di vista della

Il Trust risulta utile, per esempio, quando nei rapporti tra imprenditori si verificano situazioni di “stallo decisionale”, in cui i soci con pari peso amministrativo hanno due visioni diametralmente opposte sulla soluzione da adottare relativamente ad un evento della vita aziendale, e non si riesce così a raggiungere una maggioranza per l’una o per l’altra decisione o, peggio ancora, non si riesce a mettere in atto ciò che è stato deciso in assemblea perché uno dei soci non adempie. In casi come questi – molto simili ad un dissidio da separazione coniugale, a ben vedere – il Trust può risolvere lo stallo derivante dall’inadempimento del singolo socio poiché il trustee, che è un soggetto terzo con specifiche competenze in campo societario, in caso di mancanza di istruzioni congiunte può votare a sua discrezione in funzione di quello che ritiene essere l’interesse della società oppure, a mali estremi, promuovere la convocazione di un’assemblea per la messa in scioglimento della società.

Il Trust risulta utile, per esempio, quando nei rapporti tra imprenditori si verificano situazioni di “stallo decisionale”, in cui i soci con pari peso amministrativo hanno due visioni diametralmente opposte sulla soluzione da adottare relativamente ad un evento della vita aziendale, e non si riesce così a raggiungere una maggioranza per l’una o per l’altra decisione o, peggio ancora, non si riesce a mettere in atto ciò che è stato deciso in assemblea perché uno dei soci non adempie. In casi come questi – molto simili ad un dissidio da separazione coniugale, a ben vedere – il Trust può risolvere lo stallo derivante dall’inadempimento del singolo socio poiché il trustee, che è un soggetto terzo con specifiche competenze in campo societario, in caso di mancanza di istruzioni congiunte può votare a sua discrezione in funzione di quello che ritiene essere l’interesse della società oppure, a mali estremi, promuovere la convocazione di un’assemblea per la messa in scioglimento della società.

Non potendo assicurare la sua infallibilità, quindi, sembra utile “assicurare” il patrimonio mobiliare, immobiliare e aziendale per mezzo di uno strumento che somiglia ad una sorta di “polizza vita patrimoniale”, ma che rivela una maggiore elasticità e grado di inclusione patrimoniale rispetto alla semplice polizza vita, nonostante preveda uno spossessamento del titolo di proprietà (non della fruizione) dei beni conferiti. Stiamo parlando del Trust, istituto giuridico non disciplinato all’interno del codice civile – ma presente nel nostro Ordinamento dal 1989, in occasione della ratifica della Convenzione de l’Aja (legge n. 364/89) – che si rivela molto più efficace di altri strumenti di tutela del patrimonio (come il

Non potendo assicurare la sua infallibilità, quindi, sembra utile “assicurare” il patrimonio mobiliare, immobiliare e aziendale per mezzo di uno strumento che somiglia ad una sorta di “polizza vita patrimoniale”, ma che rivela una maggiore elasticità e grado di inclusione patrimoniale rispetto alla semplice polizza vita, nonostante preveda uno spossessamento del titolo di proprietà (non della fruizione) dei beni conferiti. Stiamo parlando del Trust, istituto giuridico non disciplinato all’interno del codice civile – ma presente nel nostro Ordinamento dal 1989, in occasione della ratifica della Convenzione de l’Aja (legge n. 364/89) – che si rivela molto più efficace di altri strumenti di tutela del patrimonio (come il

In relazione al conferimento di beni immobiliari, vale la pena mettere a confronto il trust con una società di persone, per verificarne l’efficacia. La

In relazione al conferimento di beni immobiliari, vale la pena mettere a confronto il trust con una società di persone, per verificarne l’efficacia. La  Sul tema, la Corte di Cassazione è intervenuta più volte sia in passato che recentemente (11/03/2020 n.7003, 29/05/2020 n.10256, 24/12/2020 n.29507, 12/01/2021 n.224, 16/02/2021 n.3986), e nonostante ciò l’Agenzia delle Entrate si ostina ancora ad applicare la maggiore imposta derivante da

Sul tema, la Corte di Cassazione è intervenuta più volte sia in passato che recentemente (11/03/2020 n.7003, 29/05/2020 n.10256, 24/12/2020 n.29507, 12/01/2021 n.224, 16/02/2021 n.3986), e nonostante ciò l’Agenzia delle Entrate si ostina ancora ad applicare la maggiore imposta derivante da  non può essere interpretato come una “cura” immediata (e maldestra) per risolvere una imminente azione dei creditori o dello Stato. Infatti, l’utilizzo più tipico del trust, in passato, è stato quello di creare un contenitore per

non può essere interpretato come una “cura” immediata (e maldestra) per risolvere una imminente azione dei creditori o dello Stato. Infatti, l’utilizzo più tipico del trust, in passato, è stato quello di creare un contenitore per  Lo strumento del trust rivelerebbe ancora di più la sua efficacia in caso di

Lo strumento del trust rivelerebbe ancora di più la sua efficacia in caso di

strategica, apprezza non poco i titoli come quelli del comparto sanitario, che sono relativamente meno dipendenti dalle congiunture. Infatti, su settori come quello del cibo e della salute la stragrande maggioranza delle famiglie non tirano troppo la cinghia, neanche in periodi di difficoltà economiche, determinandone la caratteristica di settori c.d. difensivi, ossia quelli che perdono meno nelle fasi di grande crisi, e guadagnano meno nelle fasi di grossa crescita.

strategica, apprezza non poco i titoli come quelli del comparto sanitario, che sono relativamente meno dipendenti dalle congiunture. Infatti, su settori come quello del cibo e della salute la stragrande maggioranza delle famiglie non tirano troppo la cinghia, neanche in periodi di difficoltà economiche, determinandone la caratteristica di settori c.d. difensivi, ossia quelli che perdono meno nelle fasi di grande crisi, e guadagnano meno nelle fasi di grossa crescita. Naturalmente, discorso a parte merita il settore dei vaccini, con l’avvertenza per gli investitori che un produttore di vaccino anti-Covid non identifica automaticamente il corrispondente titolo azionario dell’azienda come un affare sicuro e stabile nel tempo. Infatti, nonostante le notizie incalzanti su previsioni di produzione e distribuzione, sul vaccino per prevenire il contagio e i sintomi da Coronavirus esistono ancora molti punti oscuri circa la sua efficacia nel tempo e l’assenza di effetti collaterali gravi. Inoltre, non è ancora chiaro quale sia la reale portata del business del vaccino, e quanti soldi le aziende produttrici potranno effettivamente guadagnare, dal momento che ci saranno sul mercato diversi prodotti concorrenti.

Naturalmente, discorso a parte merita il settore dei vaccini, con l’avvertenza per gli investitori che un produttore di vaccino anti-Covid non identifica automaticamente il corrispondente titolo azionario dell’azienda come un affare sicuro e stabile nel tempo. Infatti, nonostante le notizie incalzanti su previsioni di produzione e distribuzione, sul vaccino per prevenire il contagio e i sintomi da Coronavirus esistono ancora molti punti oscuri circa la sua efficacia nel tempo e l’assenza di effetti collaterali gravi. Inoltre, non è ancora chiaro quale sia la reale portata del business del vaccino, e quanti soldi le aziende produttrici potranno effettivamente guadagnare, dal momento che ci saranno sul mercato diversi prodotti concorrenti.

Cosa è accaduto, per arrivare a tanto? Non si tratta, in realtà, di una “morte” definitiva delle aziende, ma molto più spesso di una loro trasformazione radicale a seguito dell’Innovazione, che trasforma le imprese di tutto il mondo con grande rapidità. Al resto, poi, ci pensano le operazioni di M&A, in seguito alle quali molti marchi mutano o, altrettanto gradualmente, spariscono per fare posto a quelli nuovi.

Cosa è accaduto, per arrivare a tanto? Non si tratta, in realtà, di una “morte” definitiva delle aziende, ma molto più spesso di una loro trasformazione radicale a seguito dell’Innovazione, che trasforma le imprese di tutto il mondo con grande rapidità. Al resto, poi, ci pensano le operazioni di M&A, in seguito alle quali molti marchi mutano o, altrettanto gradualmente, spariscono per fare posto a quelli nuovi.

Denaro in conto corrente, rischi e problemi. Dal “non si sa mai” al principio di Protezione

Denaro in conto corrente, rischi e problemi. Dal “non si sa mai” al principio di Protezione Compravendite e locazioni, Tecnocasa: il mercato immobiliare esiste e resiste

Compravendite e locazioni, Tecnocasa: il mercato immobiliare esiste e resiste Mutui, in Italia le surroghe sostengono il mercato. Nel primo semestre erogazioni in crescita

Mutui, in Italia le surroghe sostengono il mercato. Nel primo semestre erogazioni in crescita Tecnocasa, indagine socio-demografica sul mercato immobiliare: acquirenti e inquilini

Tecnocasa, indagine socio-demografica sul mercato immobiliare: acquirenti e inquilini Grant Thornton e Università di Pisa, al via l’osservatorio sulle PMI innovative

Grant Thornton e Università di Pisa, al via l’osservatorio sulle PMI innovative

Questi appena elencati sono solo alcuni dei temi che ogni giorno un imprenditore deve affrontare, spesso senza avere le informazioni per trovare le risposte. Per trasferire queste competenze esclusive ai consulenti finanziari che lavorano a fianco delle aziende (c.d. consulenti finanziari corporate), Consultique ha creato “Easy Corporate”, un percorso composto da 12 ore di webinar operativi, due software unici ed un team di esperti con i quali interagire via telefono e e-mail.

Questi appena elencati sono solo alcuni dei temi che ogni giorno un imprenditore deve affrontare, spesso senza avere le informazioni per trovare le risposte. Per trasferire queste competenze esclusive ai consulenti finanziari che lavorano a fianco delle aziende (c.d. consulenti finanziari corporate), Consultique ha creato “Easy Corporate”, un percorso composto da 12 ore di webinar operativi, due software unici ed un team di esperti con i quali interagire via telefono e e-mail.

un esempio celebre è quello di Sergio Marchionne per la famiglia Agnelli, e in precedenza quello di Cesare Romiti ai tempi di Giovanni Agnelli – ma se la scelta ricade necessariamente (per tradizione, opportunità, continuità etc) su uno dei componenti della famiglia, bisognerà tenere in conto i principi basilari delle relazioni all’interno della gerarchia aziendale. Il leader, infatti, è colui che si adopera per innovare e sperimentare nuove politiche e guidare la direzione del business con una certa dose di coraggio. E’ colui che detta le tendenze, mentre i manager/dirigenti sono quelli che seguono queste tendenze, credendo, sostenendo ed abbracciando completamente le linee guida dettate dal proprio leader. Pertanto, se si vuole assicurare continuità di successo al di là delle generazioni, ogni “vecchio” leader dovrà individuare un “nuovo” leader con le stesse caratteristiche appena descritte.

un esempio celebre è quello di Sergio Marchionne per la famiglia Agnelli, e in precedenza quello di Cesare Romiti ai tempi di Giovanni Agnelli – ma se la scelta ricade necessariamente (per tradizione, opportunità, continuità etc) su uno dei componenti della famiglia, bisognerà tenere in conto i principi basilari delle relazioni all’interno della gerarchia aziendale. Il leader, infatti, è colui che si adopera per innovare e sperimentare nuove politiche e guidare la direzione del business con una certa dose di coraggio. E’ colui che detta le tendenze, mentre i manager/dirigenti sono quelli che seguono queste tendenze, credendo, sostenendo ed abbracciando completamente le linee guida dettate dal proprio leader. Pertanto, se si vuole assicurare continuità di successo al di là delle generazioni, ogni “vecchio” leader dovrà individuare un “nuovo” leader con le stesse caratteristiche appena descritte. Peraltro, mentre il trasferimento delle quote aziendali può avvenire giuridicamente in vari modi (testamento, donazione, usufrutto di partecipazioni, patti parasociali, patto di famiglia, trust), la trasmissione dell’insieme di valori che costituiscono la c.d. leadership non è attuabile attraverso le regole dei codici. In particolare, il testamento e il patto di famiglia non sembrano adeguati all’obiettivo. Il patto di famiglia, per esempio, permette ad un imprenditore di trasferire l’impresa familiare ai suoi eredi per atto pubblico, ma è gravato dall’incombente di poter essere perfezionato solo se c’è un accordo dell’imprenditore (futuro de cuius) con tutti gli eredi, e della necessità di dover riconoscere, da parte di coloro che ricevono l’azienda o le partecipazioni societarie, una liquidazione compensativa di varia natura (denaro, immobili, veicoli, preziosi etc) agli altri familiari che non prenderanno parte alla compagine societaria. Qualora percorribile, però, il patto di famiglia è un istituto estremamente vantaggioso in quanto ad aspetti fiscali. Infatti, la legge prevede per esso l’esenzione dall’imposta di donazione, l’esenzione dall’imposta di trascrizione per le eventuali formalità relative e l’esenzione dall’imposta catastale per le eventuali volture.

Peraltro, mentre il trasferimento delle quote aziendali può avvenire giuridicamente in vari modi (testamento, donazione, usufrutto di partecipazioni, patti parasociali, patto di famiglia, trust), la trasmissione dell’insieme di valori che costituiscono la c.d. leadership non è attuabile attraverso le regole dei codici. In particolare, il testamento e il patto di famiglia non sembrano adeguati all’obiettivo. Il patto di famiglia, per esempio, permette ad un imprenditore di trasferire l’impresa familiare ai suoi eredi per atto pubblico, ma è gravato dall’incombente di poter essere perfezionato solo se c’è un accordo dell’imprenditore (futuro de cuius) con tutti gli eredi, e della necessità di dover riconoscere, da parte di coloro che ricevono l’azienda o le partecipazioni societarie, una liquidazione compensativa di varia natura (denaro, immobili, veicoli, preziosi etc) agli altri familiari che non prenderanno parte alla compagine societaria. Qualora percorribile, però, il patto di famiglia è un istituto estremamente vantaggioso in quanto ad aspetti fiscali. Infatti, la legge prevede per esso l’esenzione dall’imposta di donazione, l’esenzione dall’imposta di trascrizione per le eventuali formalità relative e l’esenzione dall’imposta catastale per le eventuali volture. sono soggetti all’imposta sulle successioni e donazioni. Tali condizioni riguardano il potere di controllo afferente alle quote sociali, e più precisamente: a) l’acquirente a titolo gratuito di azioni di SpA, per usufruire del beneficio, deve conservare il controllo della società per almeno 5 anni; b) l’acquirente a titolo gratuito di quote di società di persone deve proseguire l’esercizio dell’attività per almeno 5 anni e c) qualora sia ceduta un’azienda o un ramo di azienda, è necessario che l’acquirente a titolo gratuito prosegua l’esercizio dell’attività per almeno 5 anni.

sono soggetti all’imposta sulle successioni e donazioni. Tali condizioni riguardano il potere di controllo afferente alle quote sociali, e più precisamente: a) l’acquirente a titolo gratuito di azioni di SpA, per usufruire del beneficio, deve conservare il controllo della società per almeno 5 anni; b) l’acquirente a titolo gratuito di quote di società di persone deve proseguire l’esercizio dell’attività per almeno 5 anni e c) qualora sia ceduta un’azienda o un ramo di azienda, è necessario che l’acquirente a titolo gratuito prosegua l’esercizio dell’attività per almeno 5 anni.

Per i piccoli imprenditori spesso si tratta di una distinzione puramente ideale, dal momento che l’impresa assorbe tutti i mezzi finanziari (ed anche molti dei suoi congiunti, in qualità di collaboratori) dell’uomo-azienda, la cui serenità familiare dipende in tutto e per tutto dal successo della sua iniziativa. Questo atteggiamento, in caso di insuccesso e del tipico sovra-indebitamento riscontrabile nelle situazioni di crisi, mette a repentaglio anche quella parte di patrimonio che è riconducibile esclusivamente alle esigenze della famiglia in quanto tale, per cui è bene che l’imprenditore, al pari degli altri patrimonials

Per i piccoli imprenditori spesso si tratta di una distinzione puramente ideale, dal momento che l’impresa assorbe tutti i mezzi finanziari (ed anche molti dei suoi congiunti, in qualità di collaboratori) dell’uomo-azienda, la cui serenità familiare dipende in tutto e per tutto dal successo della sua iniziativa. Questo atteggiamento, in caso di insuccesso e del tipico sovra-indebitamento riscontrabile nelle situazioni di crisi, mette a repentaglio anche quella parte di patrimonio che è riconducibile esclusivamente alle esigenze della famiglia in quanto tale, per cui è bene che l’imprenditore, al pari degli altri patrimonials