Da valutare le obbligazioni societarie investment grade. Non è ancora il momento di orientarsi dai titoli azionari statunitensi a quelli europei. L’oro rimane un’ottima copertura contro l’eccesso fiscale, l’aumento del debito e l’eccessiva espansione monetaria.

di Alberto Conca, gestore del fondo Zest Quantamental Equity

La Federal Reserve sta per commettere, o ha appena iniziato a commettere, un errore. La Fed ha infatti ripreso il ciclo di tagli dei tassi, convinta che solo tassi più bassi possano stimolare l’economia. Questo potrebbe essere il primo passo falso. Tuttavia, siamo ancora più preoccupati per un secondo potenziale errore, ovvero il taglio dei tassi in un contesto che non richiede ulteriori stimoli. Riteniamo che l’economia statunitense non necessiti di ulteriore sostegno. Tuttavia, si prevede un aumento del deficit fiscale e la Federal Reserve dovrebbe tagliare i tassi altre cinque volte prima della fine del 2026. Questo doppio stimolo aumenta il rischio di surriscaldamento, con la possibilità che l’inflazione superi ampiamente l’obiettivo prefissato.

Un decennio di tassi di interesse estremamente bassi non è riuscito a generare una crescita significativa e il fatto che i tassi al 5% abbiano avuto solo un leggero impatto sull’economia suggerisce che la crescita del Pil sia ora meno sensibile alle condizioni monetarie. Inoltre, tagliare i tassi quando l’economia sta crescendo al di sopra del suo potenziale (output gap positivo) e con l’inflazione ancora ben al di sopra dell’obiettivo del 2% potrebbe mettere a rischio la stabilità dei prezzi. Come riflettono gli ultimi dot plots, i membri del FOMC (Federal Open Market Committee) hanno rivisto al rialzo le loro previsioni di crescita del Pil e di inflazione, prevedendo al contempo un calo della disoccupazione per il 2026. Il mercato del lavoro ha subito un graduale rallentamento negli ultimi due anni e le revisioni pubblicate quest’estate hanno dipinto un quadro leggermente più cupo rispetto a quanto inizialmente riportato. L’incertezza sui dazi e l’ascesa dell’intelligenza artificiale sembrano rendere le aziende caute nelle assunzioni.

Un decennio di tassi di interesse estremamente bassi non è riuscito a generare una crescita significativa e il fatto che i tassi al 5% abbiano avuto solo un leggero impatto sull’economia suggerisce che la crescita del Pil sia ora meno sensibile alle condizioni monetarie. Inoltre, tagliare i tassi quando l’economia sta crescendo al di sopra del suo potenziale (output gap positivo) e con l’inflazione ancora ben al di sopra dell’obiettivo del 2% potrebbe mettere a rischio la stabilità dei prezzi. Come riflettono gli ultimi dot plots, i membri del FOMC (Federal Open Market Committee) hanno rivisto al rialzo le loro previsioni di crescita del Pil e di inflazione, prevedendo al contempo un calo della disoccupazione per il 2026. Il mercato del lavoro ha subito un graduale rallentamento negli ultimi due anni e le revisioni pubblicate quest’estate hanno dipinto un quadro leggermente più cupo rispetto a quanto inizialmente riportato. L’incertezza sui dazi e l’ascesa dell’intelligenza artificiale sembrano rendere le aziende caute nelle assunzioni.

Passando all’Europa, il quadro ricorda un modesto scenario ideale alla Goldilocks: una crescita moderata, un’inflazione contenuta e una disoccupazione stabile consentono alla Bce di mantenere un atteggiamento attendista. Il settore manifatturiero sta migliorando, sostenuto dalle aspettative che lo stimolo fiscale tedesco riesca finalmente a risollevare il nucleo dell’eurozona dal suo letargo. I consumi privati rimangono modesti, la maggior parte della ripresa deriva dall’espansione fiscale piuttosto che dalla domanda organica. Nonostante le tensioni politiche interne e i dibattiti esistenziali sull’identità dell’Europa, le prospettive economiche rimangono favorevoli: le discussioni sui dazi sono fuori discussione per ora e la Bce ha ancora ampie munizioni a disposizione, se necessario.

Passando all’Europa, il quadro ricorda un modesto scenario ideale alla Goldilocks: una crescita moderata, un’inflazione contenuta e una disoccupazione stabile consentono alla Bce di mantenere un atteggiamento attendista. Il settore manifatturiero sta migliorando, sostenuto dalle aspettative che lo stimolo fiscale tedesco riesca finalmente a risollevare il nucleo dell’eurozona dal suo letargo. I consumi privati rimangono modesti, la maggior parte della ripresa deriva dall’espansione fiscale piuttosto che dalla domanda organica. Nonostante le tensioni politiche interne e i dibattiti esistenziali sull’identità dell’Europa, le prospettive economiche rimangono favorevoli: le discussioni sui dazi sono fuori discussione per ora e la Bce ha ancora ampie munizioni a disposizione, se necessario.

Il percorso dei tassi di interesse ha registrato una netta divergenza tra Stati Uniti ed Europa. La Banca centrale europea ha tagliato più volte quest’anno il tasso di rifinanziamento principale, portandolo al 2,15%. In combinazione con il piano di espansione fiscale della Germania, ciò ha portato a un modesto irripidimento della curva dei rendimenti sovrani europei, suggerendo aspettative di una crescita più forte in futuro. Al contrario, oltreoceano, la Federal Reserve ha mantenuto sostanzialmente invariati i tassi (ad eccezione del taglio di settembre), provocando un parallelo spostamento verso il basso della curva dei rendimenti statunitense. Ciò potrebbe essere interpretato in diversi modi, tra cui il fatto che alcuni investitori obbligazionari prevedono un rallentamento della crescita perché la Fed non sta allentando la politica monetaria con sufficiente rapidità.

Il percorso dei tassi di interesse ha registrato una netta divergenza tra Stati Uniti ed Europa. La Banca centrale europea ha tagliato più volte quest’anno il tasso di rifinanziamento principale, portandolo al 2,15%. In combinazione con il piano di espansione fiscale della Germania, ciò ha portato a un modesto irripidimento della curva dei rendimenti sovrani europei, suggerendo aspettative di una crescita più forte in futuro. Al contrario, oltreoceano, la Federal Reserve ha mantenuto sostanzialmente invariati i tassi (ad eccezione del taglio di settembre), provocando un parallelo spostamento verso il basso della curva dei rendimenti statunitense. Ciò potrebbe essere interpretato in diversi modi, tra cui il fatto che alcuni investitori obbligazionari prevedono un rallentamento della crescita perché la Fed non sta allentando la politica monetaria con sufficiente rapidità.

Comunque sia, la nostra posizione sul reddito fisso rimane sostanzialmente invariata. In un contesto in cui la maggior parte delle asset class appare costosa, gli investitori dovrebbero concentrarsi sui titoli che offrono il rapporto rischio/rendimento più interessante. A nostro avviso, le obbligazioni societarie investment grade continuano a soddisfare questi requisiti. I fondamentali rimangono solidi su entrambe le sponde dell’Atlantico, la tendenza dei rating è favorevole agli upgrade piuttosto che ai downgrade e le valutazioni appaiono più interessanti rispetto al debito high yield o dei mercati emergenti.

Comunque sia, la nostra posizione sul reddito fisso rimane sostanzialmente invariata. In un contesto in cui la maggior parte delle asset class appare costosa, gli investitori dovrebbero concentrarsi sui titoli che offrono il rapporto rischio/rendimento più interessante. A nostro avviso, le obbligazioni societarie investment grade continuano a soddisfare questi requisiti. I fondamentali rimangono solidi su entrambe le sponde dell’Atlantico, la tendenza dei rating è favorevole agli upgrade piuttosto che ai downgrade e le valutazioni appaiono più interessanti rispetto al debito high yield o dei mercati emergenti.

L’economia statunitense rimane robusta, sostenuta da un solido settore dei servizi e da una ripresa emergente nel settore manifatturiero. Nel secondo trimestre, gli utili delle società statunitensi sono cresciuti di quasi il 13% su base annua, con un aumento dei ricavi di oltre il 6%. Le sorprese positive sugli utili nei settori dei servizi di comunicazione, della tecnologia e della finanza hanno contribuito in larga misura al rialzo; escludendole, la crescita degli utili sarebbe stata modesta, pari al 2% su base annua. Per la seconda metà dell’anno, il consenso prevede una crescita dell’Eps, utile per azione, a una singola cifra elevata, leggermente inferiore rispetto ai trimestri precedenti, poiché l’impatto dei dazi comincia a farsi sentire. Ciononostante, le previsioni sull’Eps hanno registrato un trend al rialzo, sostenute dai risultati resilienti dei settori della tecnologia, dei servizi di comunicazione, della finanza e di alcuni settori industriali.

L’economia statunitense rimane robusta, sostenuta da un solido settore dei servizi e da una ripresa emergente nel settore manifatturiero. Nel secondo trimestre, gli utili delle società statunitensi sono cresciuti di quasi il 13% su base annua, con un aumento dei ricavi di oltre il 6%. Le sorprese positive sugli utili nei settori dei servizi di comunicazione, della tecnologia e della finanza hanno contribuito in larga misura al rialzo; escludendole, la crescita degli utili sarebbe stata modesta, pari al 2% su base annua. Per la seconda metà dell’anno, il consenso prevede una crescita dell’Eps, utile per azione, a una singola cifra elevata, leggermente inferiore rispetto ai trimestri precedenti, poiché l’impatto dei dazi comincia a farsi sentire. Ciononostante, le previsioni sull’Eps hanno registrato un trend al rialzo, sostenute dai risultati resilienti dei settori della tecnologia, dei servizi di comunicazione, della finanza e di alcuni settori industriali.

Nel complesso, il mercato è tornato ad avere una struttura a due livelli, con una manciata di settori e aziende che trainano i risultati aggregati. La crescita degli utili rimane al di sopra della norma e i margini operativi sono ai massimi storici. Il consenso, però, pensa ancora che ci sarà un’espansione dei margini, il che è un po’ ambizioso considerando da dove si parte, i rischi sui dazi, la crescente intensità di capitale delle Big Tech e i costi in aumento del reshoring. Anche se la crescita degli Stati Uniti dovesse accelerare ancora, non siamo sicuri che gli utili terranno il passo: i possibili guadagni nei settori ciclici potrebbero essere annullati dalla normalizzazione dei settori più

Nel complesso, il mercato è tornato ad avere una struttura a due livelli, con una manciata di settori e aziende che trainano i risultati aggregati. La crescita degli utili rimane al di sopra della norma e i margini operativi sono ai massimi storici. Il consenso, però, pensa ancora che ci sarà un’espansione dei margini, il che è un po’ ambizioso considerando da dove si parte, i rischi sui dazi, la crescente intensità di capitale delle Big Tech e i costi in aumento del reshoring. Anche se la crescita degli Stati Uniti dovesse accelerare ancora, non siamo sicuri che gli utili terranno il passo: i possibili guadagni nei settori ciclici potrebbero essere annullati dalla normalizzazione dei settori più  performanti. I prezzi delle azioni potrebbero continuare a salire, a meno che non si verifichi un cambiamento strutturale. Gli indicatori tradizionali segnalano già una significativa sopravvalutazione, anche tenendo conto della forte generazione di flussi di cassa. Tuttavia, gli investitori possono trarre un certo conforto dal fatto che i bilanci delle società sono eccezionalmente solidi. La maggior parte delle aziende ha rifinanziato il proprio debito quando i tassi erano vicini allo zero, quindi i rischi di rifinanziamento rimangono limitati per almeno altri cinque anni.

performanti. I prezzi delle azioni potrebbero continuare a salire, a meno che non si verifichi un cambiamento strutturale. Gli indicatori tradizionali segnalano già una significativa sopravvalutazione, anche tenendo conto della forte generazione di flussi di cassa. Tuttavia, gli investitori possono trarre un certo conforto dal fatto che i bilanci delle società sono eccezionalmente solidi. La maggior parte delle aziende ha rifinanziato il proprio debito quando i tassi erano vicini allo zero, quindi i rischi di rifinanziamento rimangono limitati per almeno altri cinque anni.

L’attuale livello dell’indice S&P 500 sconta di fatto uno dei due scenari seguenti: o una normalizzazione del rapporto prezzo/utili a 15x, mantenendo una crescita degli utili del 12%, oppure un rallentamento della crescita degli utili al 9%, mantenendo un multiplo P/E di 22x. Non sconta una recessione (che riteniamo improbabile), ma non riflette nemmeno una normalizzazione sia degli utili che delle valutazioni, un risultato che implicherebbe un livello dell’indice vicino a 5.000, né una continuazione di entrambi a livelli elevati (circa 8.000). In breve, l’indice S&P 500 continua a essere valutato alla perfezione, il che significa che gli investitori dovrebbero prepararsi a periodi di maggiore volatilità ogni volta che la narrativa vacilla.

L’attuale livello dell’indice S&P 500 sconta di fatto uno dei due scenari seguenti: o una normalizzazione del rapporto prezzo/utili a 15x, mantenendo una crescita degli utili del 12%, oppure un rallentamento della crescita degli utili al 9%, mantenendo un multiplo P/E di 22x. Non sconta una recessione (che riteniamo improbabile), ma non riflette nemmeno una normalizzazione sia degli utili che delle valutazioni, un risultato che implicherebbe un livello dell’indice vicino a 5.000, né una continuazione di entrambi a livelli elevati (circa 8.000). In breve, l’indice S&P 500 continua a essere valutato alla perfezione, il che significa che gli investitori dovrebbero prepararsi a periodi di maggiore volatilità ogni volta che la narrativa vacilla.

Da un punto di vista settoriale, il settore sanitario si distingue come un evidente value play: le società di questo settore generano un solido free cash flow e attualmente sono scambiate a valutazioni interessanti. Mantenere l’esposizione alla tecnologia rimane essenziale, almeno in termini relativi. Anche il settore finanziario dovrebbe beneficiare di una curva dei rendimenti gradualmente più ripida. Al contrario, i settori dell’energia, dei beni di consumo di prima necessità e dei beni di consumo discrezionali potrebbero incontrare difficoltà: l’energia a causa dell’aumento dell’offerta, i beni di prima necessità a causa del calo dei consumi tra le famiglie a basso reddito e i beni discrezionali a causa degli effetti incombenti dei dazi.

Da un punto di vista settoriale, il settore sanitario si distingue come un evidente value play: le società di questo settore generano un solido free cash flow e attualmente sono scambiate a valutazioni interessanti. Mantenere l’esposizione alla tecnologia rimane essenziale, almeno in termini relativi. Anche il settore finanziario dovrebbe beneficiare di una curva dei rendimenti gradualmente più ripida. Al contrario, i settori dell’energia, dei beni di consumo di prima necessità e dei beni di consumo discrezionali potrebbero incontrare difficoltà: l’energia a causa dell’aumento dell’offerta, i beni di prima necessità a causa del calo dei consumi tra le famiglie a basso reddito e i beni discrezionali a causa degli effetti incombenti dei dazi.

In Europa, dall’inizio di marzo l’andamento dei mercati azionari è stato fiacco. Lo Stoxx 600 è rimasto sostanzialmente invariato. Questa sottoperformance rispetto alle azioni statunitensi riflette probabilmente i nuovi dazi imposti dagli Stati Uniti, nonché l’apprezzamento dell’euro, che mina ulteriormente la competitività degli esportatori europei. A completare il quadro vi sono un settore tecnologico limitato e un cronico divario in termini di innovazione. Ci sono tuttavia alcune buone notizie. La fase di riduzione della leva finanziaria nel settore privato europeo è ormai in gran parte superata: la leva finanziaria è

In Europa, dall’inizio di marzo l’andamento dei mercati azionari è stato fiacco. Lo Stoxx 600 è rimasto sostanzialmente invariato. Questa sottoperformance rispetto alle azioni statunitensi riflette probabilmente i nuovi dazi imposti dagli Stati Uniti, nonché l’apprezzamento dell’euro, che mina ulteriormente la competitività degli esportatori europei. A completare il quadro vi sono un settore tecnologico limitato e un cronico divario in termini di innovazione. Ci sono tuttavia alcune buone notizie. La fase di riduzione della leva finanziaria nel settore privato europeo è ormai in gran parte superata: la leva finanziaria è  diminuita, la liquidità è abbondante e gli indicatori relativi al servizio del debito sono sani (con la Francia come eccezione degna di nota). Il risanamento dei bilanci bancari e il miglioramento della redditività consentono al sistema finanziario europeo, incentrato sulle banche, di finanziare meglio la crescita e gli investimenti. Inoltre, l’Europa sta abbandonando un decennio di austerità per passare a una politica fiscale moderatamente espansiva, guidata dalla Germania. Questo cambiamento potrebbe contribuire a sbloccare un nuovo slancio per gli utili societari.

diminuita, la liquidità è abbondante e gli indicatori relativi al servizio del debito sono sani (con la Francia come eccezione degna di nota). Il risanamento dei bilanci bancari e il miglioramento della redditività consentono al sistema finanziario europeo, incentrato sulle banche, di finanziare meglio la crescita e gli investimenti. Inoltre, l’Europa sta abbandonando un decennio di austerità per passare a una politica fiscale moderatamente espansiva, guidata dalla Germania. Questo cambiamento potrebbe contribuire a sbloccare un nuovo slancio per gli utili societari.

Anche le valutazioni offrono spazio per un’espansione dei multipli: i titoli azionari europei continuano a essere scambiati con un significativo sconto sul P/E forward rispetto agli Stati Uniti, e il divario è ampio in tutti i settori. Nel mercato odierno, questa relativa convenienza offre un cuscinetto contro il rischio di ribasso, in netto contrasto con la concentrazione guidata dall’intelligenza artificiale che si osserva negli Stati Uniti. Ciononostante, non riteniamo ancora che sia il momento di orientarsi completamente dai titoli azionari statunitensi a quelli europei.

Anche le valutazioni offrono spazio per un’espansione dei multipli: i titoli azionari europei continuano a essere scambiati con un significativo sconto sul P/E forward rispetto agli Stati Uniti, e il divario è ampio in tutti i settori. Nel mercato odierno, questa relativa convenienza offre un cuscinetto contro il rischio di ribasso, in netto contrasto con la concentrazione guidata dall’intelligenza artificiale che si osserva negli Stati Uniti. Ciononostante, non riteniamo ancora che sia il momento di orientarsi completamente dai titoli azionari statunitensi a quelli europei.

Il destino del dollaro statunitense rimane una delle principali preoccupazioni degli investitori. Fondamentalmente, il dollaro rimane sopravvalutato, anche dopo il forte calo registrato quest’anno. Tuttavia, come in tutti i mercati, le valutazioni contano solo nel lungo termine. Nel breve termine, i movimenti valutari sono determinati dai differenziali dei tassi di interesse, dagli sviluppi geopolitici e dal posizionamento tecnico. I primi due fattori sono intrinsecamente imprevedibili; il terzo attualmente favorisce il biglietto verde, poiché il posizionamento è diventato eccessivamente ribassista. L’incertezza principale risiede nelle aspettative sui tassi: i mercati scontano cinque tagli entro la fine del 2026. Affinché il dollaro recuperi parte del terreno perduto, la Fed dovrebbe non rispettare tali tagli, uno scenario plausibile, considerando tutto ciò che abbiamo discusso in precedenza.

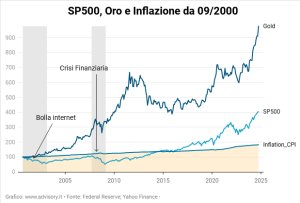

Il dollaro più debole ha chiaramente favorito l’oro. Il suo rialzo è stato a dir poco spettacolare (da inizio anno: +60% al momento della stesura del documento) e apparentemente inarrestabile. Tuttavia, temiamo che il mercato possa ora entrare in una fase di euforia; un calo appare probabile e, probabilmente, salutare. Nel lungo termine, l’oro rimane un’ottima copertura contro l’eccesso fiscale, l’aumento del debito e l’eccessiva espansione monetaria. Al di là del metallo giallo, eviteremmo il petrolio, se non come copertura tattica contro gli shock geopolitici, poiché l’offerta dovrebbe superare la domanda nel prossimo futuro. Al contrario, la ripresa in atto nel settore manifatturiero potrebbe sostenere i metalli industriali, a condizione che la Cina eviti un hard landing.

Il dollaro più debole ha chiaramente favorito l’oro. Il suo rialzo è stato a dir poco spettacolare (da inizio anno: +60% al momento della stesura del documento) e apparentemente inarrestabile. Tuttavia, temiamo che il mercato possa ora entrare in una fase di euforia; un calo appare probabile e, probabilmente, salutare. Nel lungo termine, l’oro rimane un’ottima copertura contro l’eccesso fiscale, l’aumento del debito e l’eccessiva espansione monetaria. Al di là del metallo giallo, eviteremmo il petrolio, se non come copertura tattica contro gli shock geopolitici, poiché l’offerta dovrebbe superare la domanda nel prossimo futuro. Al contrario, la ripresa in atto nel settore manifatturiero potrebbe sostenere i metalli industriali, a condizione che la Cina eviti un hard landing.

La complessità del quadro è stata ulteriormente accentuata dal netto rallentamento della domanda da parte dei grandi attori istituzionali. Alcune banche centrali, che negli ultimi anni avevano contribuito in modo significativo alla crescita del prezzo dell’oro, hanno ridotto gli acquisti, sottraendo al mercato una delle sue spinte più decisive. Pertanto, potrebbe non trattarsi soltanto di un aggiustamento tecnico, ma di un vero cambio di postura e di una inversione di tendenza. La caduta dell’oro diventa così un segnale, quasi un messaggio: è cambiato l’equilibrio tra paura e fiducia, tra sicurezza e rischio, tra conservazione e ambizione. La discesa dell’oro ci obbliga a riconsiderare ciò che, per decenni, abbiamo dato per intoccabile: perfino il bene rifugio per eccellenza può perdere forza quando il mondo che lo sosteneva smette di farlo.

La complessità del quadro è stata ulteriormente accentuata dal netto rallentamento della domanda da parte dei grandi attori istituzionali. Alcune banche centrali, che negli ultimi anni avevano contribuito in modo significativo alla crescita del prezzo dell’oro, hanno ridotto gli acquisti, sottraendo al mercato una delle sue spinte più decisive. Pertanto, potrebbe non trattarsi soltanto di un aggiustamento tecnico, ma di un vero cambio di postura e di una inversione di tendenza. La caduta dell’oro diventa così un segnale, quasi un messaggio: è cambiato l’equilibrio tra paura e fiducia, tra sicurezza e rischio, tra conservazione e ambizione. La discesa dell’oro ci obbliga a riconsiderare ciò che, per decenni, abbiamo dato per intoccabile: perfino il bene rifugio per eccellenza può perdere forza quando il mondo che lo sosteneva smette di farlo. Adesso quali scenari attendono l’oro? Nell’immediato, la quotazione potrebbe continuare in bilico, perché il mercato sta ridefinendo il proprio atteggiamento di fronte ai rischi. Se ritorna a calcare la scena l’internazionale non pacificata, se solleva il capo l’inflazione, se il biglietto verde si indebolisce di nuovo, l’oro potrebbe riacquistare forza. Ma se la stabilità dovesse prevalere e i tassi reali dovessero rimanere competitivi, l’oro potrebbe restare sotto pressione. La verità è semplice: la caduta dell’oro è un promemoria, e nessun asset è davvero invincibile. Persino il bene rifugio per eccellenza può perdere quota quando il mondo cambia direzione. E, a volte, è proprio nelle cadute che gli investitori imparano di più — non dal mito della sicurezza, ma dalla realtà dei mercati.

Adesso quali scenari attendono l’oro? Nell’immediato, la quotazione potrebbe continuare in bilico, perché il mercato sta ridefinendo il proprio atteggiamento di fronte ai rischi. Se ritorna a calcare la scena l’internazionale non pacificata, se solleva il capo l’inflazione, se il biglietto verde si indebolisce di nuovo, l’oro potrebbe riacquistare forza. Ma se la stabilità dovesse prevalere e i tassi reali dovessero rimanere competitivi, l’oro potrebbe restare sotto pressione. La verità è semplice: la caduta dell’oro è un promemoria, e nessun asset è davvero invincibile. Persino il bene rifugio per eccellenza può perdere quota quando il mondo cambia direzione. E, a volte, è proprio nelle cadute che gli investitori imparano di più — non dal mito della sicurezza, ma dalla realtà dei mercati.

Le prospettive economiche in Asia sono rimaste relativamente contrastanti. Gli indici dei responsabili degli acquisti nella regione continuano a oscillare intorno a 50, indicando un potenziale di crescita limitato. L’intelligenza artificiale rimane un importante motore delle esportazioni a Taiwan e in Corea del Sud, ma altri segmenti della produzione mostrano segni di debolezza. L’incostante politica commerciale degli Stati Uniti continua a limitare la visibilità a lungo termine necessaria per i grandi piani di investimento di capitale.

Le prospettive economiche in Asia sono rimaste relativamente contrastanti. Gli indici dei responsabili degli acquisti nella regione continuano a oscillare intorno a 50, indicando un potenziale di crescita limitato. L’intelligenza artificiale rimane un importante motore delle esportazioni a Taiwan e in Corea del Sud, ma altri segmenti della produzione mostrano segni di debolezza. L’incostante politica commerciale degli Stati Uniti continua a limitare la visibilità a lungo termine necessaria per i grandi piani di investimento di capitale. L’Indonesia ha tagliato il tasso di riferimento dello 0,25% al 4,75% per sostenere l’economia. La Banca Asiatica di Sviluppo ha abbassato le prospettive di crescita per i paesi asiatici in via di sviluppo al 4,8% nel 2025 (-0,1) e al 4,5% nel 2026 (-0,2%) a causa dell’impatto dei dazi statunitensi. Tuttavia, la domanda interna continua a sostenere una crescita del PIL relativamente elevata. Prevediamo che l’intelligenza artificiale, i robot umanoidi e i metalli continueranno a essere i principali temi di investimento. Tuttavia, le valutazioni stanno diventando più estese e stiamo esaminando altri segmenti dell’economia che dovrebbero trarre vantaggio da questo importante flusso di investimenti.

L’Indonesia ha tagliato il tasso di riferimento dello 0,25% al 4,75% per sostenere l’economia. La Banca Asiatica di Sviluppo ha abbassato le prospettive di crescita per i paesi asiatici in via di sviluppo al 4,8% nel 2025 (-0,1) e al 4,5% nel 2026 (-0,2%) a causa dell’impatto dei dazi statunitensi. Tuttavia, la domanda interna continua a sostenere una crescita del PIL relativamente elevata. Prevediamo che l’intelligenza artificiale, i robot umanoidi e i metalli continueranno a essere i principali temi di investimento. Tuttavia, le valutazioni stanno diventando più estese e stiamo esaminando altri segmenti dell’economia che dovrebbero trarre vantaggio da questo importante flusso di investimenti. I nostri fondi nelle classi istituzionali hanno raggiunto un nuovo massimo storico durante il mese, ma hanno sottoperformato l’indice nell’ultima settimana a causa delle forti prese di profitto nel segmento dell’intelligenza artificiale e delle risorse. Da inizio anno le classi del nostro fondo registrano un +18,58% e un +17,40%, sovraperformando l’indice di riferimento del 10,09% per la classe istituzionale e dell’8,91% per quella retail. L’indebolimento del won coreano e della rupia indonesiana e la performance piatta dei titoli azionari del fondo hanno ulteriormente penalizzato il risultato. Nel corso del mese abbiamo apportato lievi modifiche agli investimenti del fondo. L’esposizione verso la Thailandia è stata ulteriormente ridotta, ma manteniamo una posizione sovrappesata nella regione del Sud-Est asiatico. Abbiamo realizzato parzialmente i profitti a Hong Kong e in Giappone, ma abbiamo aumentato l’esposizione regionale verso il segmento dei robot e dell’intelligenza artificiale. Le valutazioni regionali continuano ad essere inferiori rispetto a quelle degli Stati Uniti e dell’Europa.

I nostri fondi nelle classi istituzionali hanno raggiunto un nuovo massimo storico durante il mese, ma hanno sottoperformato l’indice nell’ultima settimana a causa delle forti prese di profitto nel segmento dell’intelligenza artificiale e delle risorse. Da inizio anno le classi del nostro fondo registrano un +18,58% e un +17,40%, sovraperformando l’indice di riferimento del 10,09% per la classe istituzionale e dell’8,91% per quella retail. L’indebolimento del won coreano e della rupia indonesiana e la performance piatta dei titoli azionari del fondo hanno ulteriormente penalizzato il risultato. Nel corso del mese abbiamo apportato lievi modifiche agli investimenti del fondo. L’esposizione verso la Thailandia è stata ulteriormente ridotta, ma manteniamo una posizione sovrappesata nella regione del Sud-Est asiatico. Abbiamo realizzato parzialmente i profitti a Hong Kong e in Giappone, ma abbiamo aumentato l’esposizione regionale verso il segmento dei robot e dell’intelligenza artificiale. Le valutazioni regionali continuano ad essere inferiori rispetto a quelle degli Stati Uniti e dell’Europa.

ORO – Rialzo incredibile dell’oro che al momento non presenta segni di cedimento evidenti. Il rialzo é guidato principalmente dalla sua stessa natura, ossia quella di coprire l’inflazione con i suoi rendimenti, inflazione che su scala globale risulta ancora relativamente elevata. A livello tecnico la situazione attuale risulta pericolosa in quanto abbiamo ben 9 settimane consecutive di rialzo con una performance di oltre il 25%, movimento partito da livello che erano giá massimi dal loro principio, pertanto il pericolo di vedere dei ribassi velocissimi all’interno della finestra di negoziazione giornaliera é molto elevato. Per il momento la situazione rimane tale finché non vedremo cambiamenti significativi lato inflazione, o sul rischio complessivo dei mercati. Attenzione, qualora dovessimo assistere ad un ribasso dei mercati azionari, non si dia per scontato il rialzo delle quotazioni dell’oro, la correlazione non é cosí scontata.

ORO – Rialzo incredibile dell’oro che al momento non presenta segni di cedimento evidenti. Il rialzo é guidato principalmente dalla sua stessa natura, ossia quella di coprire l’inflazione con i suoi rendimenti, inflazione che su scala globale risulta ancora relativamente elevata. A livello tecnico la situazione attuale risulta pericolosa in quanto abbiamo ben 9 settimane consecutive di rialzo con una performance di oltre il 25%, movimento partito da livello che erano giá massimi dal loro principio, pertanto il pericolo di vedere dei ribassi velocissimi all’interno della finestra di negoziazione giornaliera é molto elevato. Per il momento la situazione rimane tale finché non vedremo cambiamenti significativi lato inflazione, o sul rischio complessivo dei mercati. Attenzione, qualora dovessimo assistere ad un ribasso dei mercati azionari, non si dia per scontato il rialzo delle quotazioni dell’oro, la correlazione non é cosí scontata. GAS NATURALE – Il Gas sembra non essere assolutamente affetto dalle dinamiche dei dati macroeconomici e dell’economia in generale. Il Gas é una commodities tendenzialmente laterale e ciclica, i suoi prezzi si muovono all’interno di corridoi di prezzo che solitamente vengono scambiati principalmente da operatori specializzati che si servono dei derivati sul gas come copertura del rischio, un asset quindi poco speculativo per sua natura. Sul gas naturale abbiamo una tendenza leggermente ribassista, in linea con quanto vediamo sul petrolio, altra materia prima energetica di spicco. I movimenti del gas sono peró piú ampi, infatti dobbiamo considerare che dai massimi di aprile ai minimi di luglio abbiamo assistito ad un ribasso di circa il -47%. Per il momento il trend rimane ribassista, i prezzi rimangono però superiori a quelli di fine 2024.

GAS NATURALE – Il Gas sembra non essere assolutamente affetto dalle dinamiche dei dati macroeconomici e dell’economia in generale. Il Gas é una commodities tendenzialmente laterale e ciclica, i suoi prezzi si muovono all’interno di corridoi di prezzo che solitamente vengono scambiati principalmente da operatori specializzati che si servono dei derivati sul gas come copertura del rischio, un asset quindi poco speculativo per sua natura. Sul gas naturale abbiamo una tendenza leggermente ribassista, in linea con quanto vediamo sul petrolio, altra materia prima energetica di spicco. I movimenti del gas sono peró piú ampi, infatti dobbiamo considerare che dai massimi di aprile ai minimi di luglio abbiamo assistito ad un ribasso di circa il -47%. Per il momento il trend rimane ribassista, i prezzi rimangono però superiori a quelli di fine 2024.

Nel frattempo, l’economia statunitense mostra segnali di rallentamento, con un indebolimento del mercato del lavoro e crescenti pressioni inflazionistiche legate ai recenti dazi commerciali. I funzionari della Federal Reserve stanno valutando un possibile taglio dei tassi d’interesse a luglio, anche se alcuni restano prudenti sulle prospettive economiche. Secondo gli analisti, senza una ripresa significativa della produttività o una soluzione delle tensioni commerciali, l’economia americana potrebbe continuare a perdere slancio. Una nota positiva proviene dalle relazioni internazionali. Giovedì scorso, infatti, un funzionario della Casa Bianca ha dichiarato che gli Stati Uniti hanno raggiunto un accordo con la Cina per accelerare le spedizioni di terre rare verso il mercato americano. L’intesa arriva tra gli sforzi per porre fine alla guerra commerciale tra le due principali economie mondiali.

Nel frattempo, l’economia statunitense mostra segnali di rallentamento, con un indebolimento del mercato del lavoro e crescenti pressioni inflazionistiche legate ai recenti dazi commerciali. I funzionari della Federal Reserve stanno valutando un possibile taglio dei tassi d’interesse a luglio, anche se alcuni restano prudenti sulle prospettive economiche. Secondo gli analisti, senza una ripresa significativa della produttività o una soluzione delle tensioni commerciali, l’economia americana potrebbe continuare a perdere slancio. Una nota positiva proviene dalle relazioni internazionali. Giovedì scorso, infatti, un funzionario della Casa Bianca ha dichiarato che gli Stati Uniti hanno raggiunto un accordo con la Cina per accelerare le spedizioni di terre rare verso il mercato americano. L’intesa arriva tra gli sforzi per porre fine alla guerra commerciale tra le due principali economie mondiali. Sul fronte dei cambi, il dollaro statunitense ha subito un forte calo dopo le indiscrezioni secondo cui Donald Trump potrebbe annunciare con largo anticipo un sostituto per il presidente della Federal Reserve, Jerome Powell, il cui mandato scade nel 2026. I mercati hanno interpretato questa mossa come politicamente motivata, sollevando timori sull’indipendenza della Fed e lasciando presagire un possibile orientamento più accomodante nella futura politica monetaria. Di conseguenza, il prezzo dell’oro è sceso sensibilmente – anche in seguito al cessate il fuoco tra Iran e Israele – per via dei ritardi nei tagli dei tassi negli Stati Uniti, che hanno smorzato l’ottimismo degli investitori. L’attenzione dei mercati è ora rivolta ai prossimi dati sull’inflazione PCE, mentre le incertezze sulla politica della Fed e sui dazi dell’era Trump continuano a pesare sulle prospettive.

Sul fronte dei cambi, il dollaro statunitense ha subito un forte calo dopo le indiscrezioni secondo cui Donald Trump potrebbe annunciare con largo anticipo un sostituto per il presidente della Federal Reserve, Jerome Powell, il cui mandato scade nel 2026. I mercati hanno interpretato questa mossa come politicamente motivata, sollevando timori sull’indipendenza della Fed e lasciando presagire un possibile orientamento più accomodante nella futura politica monetaria. Di conseguenza, il prezzo dell’oro è sceso sensibilmente – anche in seguito al cessate il fuoco tra Iran e Israele – per via dei ritardi nei tagli dei tassi negli Stati Uniti, che hanno smorzato l’ottimismo degli investitori. L’attenzione dei mercati è ora rivolta ai prossimi dati sull’inflazione PCE, mentre le incertezze sulla politica della Fed e sui dazi dell’era Trump continuano a pesare sulle prospettive. Relativamente alle materie prime, i prezzi del petrolio hanno registrato il calo settimanale più marcato degli ultimi due anni, con un ribasso di circa il 12%, grazie al cessate il fuoco tra Israele e Iran che ha attenuato i timori legati all’offerta nella regione. Nonostante un lieve rimbalzo, i segnali legati alla domanda, come il calo delle scorte di greggio negli Stati Uniti, hanno contribuito a stabilizzare i prezzi. Secondo gli analisti, il rischio di interruzioni resta contenuto e i prezzi dovrebbero restare in un intervallo ristretto, salvo nuovi shock geopolitici.

Relativamente alle materie prime, i prezzi del petrolio hanno registrato il calo settimanale più marcato degli ultimi due anni, con un ribasso di circa il 12%, grazie al cessate il fuoco tra Israele e Iran che ha attenuato i timori legati all’offerta nella regione. Nonostante un lieve rimbalzo, i segnali legati alla domanda, come il calo delle scorte di greggio negli Stati Uniti, hanno contribuito a stabilizzare i prezzi. Secondo gli analisti, il rischio di interruzioni resta contenuto e i prezzi dovrebbero restare in un intervallo ristretto, salvo nuovi shock geopolitici.  Sul fronte europeo, il debito pubblico francese ha raggiunto un nuovo massimo, superando i 3.200 miliardi di euro – pari a circa il 112% del PIL – nonostante gli sforzi per ridurre il deficit di bilancio. Alcune voci hanno ipotizzato un possibile intervento dell’FMI, ma questa eventualità appare improbabile, poiché la Francia mantiene una solida capacità di finanziamento e beneficia della flessibilità prevista dalle regole di bilancio dell’UE. L’obiettivo del governo è ridurre il deficit al 5% del PIL nel 2025 e portarlo sotto il 3% entro il 2029, accompagnando il piano con riforme strutturali per stimolare la crescita. Nel Regno Unito, a giugno le vendite al dettaglio sono diminuite del 3,1%, registrando il calo mensile più marcato da oltre due anni. Il calo è stato trainato dalla riduzione della spesa dei consumatori, sia nei generi alimentari che nei beni discrezionali. Questo peggioramento alimenta le preoccupazioni sulla crescita economica britannica, aumentando la pressione sul governo affinché affronti le sfide legate al costo della vita e valuti nuove misure fiscali.

Sul fronte europeo, il debito pubblico francese ha raggiunto un nuovo massimo, superando i 3.200 miliardi di euro – pari a circa il 112% del PIL – nonostante gli sforzi per ridurre il deficit di bilancio. Alcune voci hanno ipotizzato un possibile intervento dell’FMI, ma questa eventualità appare improbabile, poiché la Francia mantiene una solida capacità di finanziamento e beneficia della flessibilità prevista dalle regole di bilancio dell’UE. L’obiettivo del governo è ridurre il deficit al 5% del PIL nel 2025 e portarlo sotto il 3% entro il 2029, accompagnando il piano con riforme strutturali per stimolare la crescita. Nel Regno Unito, a giugno le vendite al dettaglio sono diminuite del 3,1%, registrando il calo mensile più marcato da oltre due anni. Il calo è stato trainato dalla riduzione della spesa dei consumatori, sia nei generi alimentari che nei beni discrezionali. Questo peggioramento alimenta le preoccupazioni sulla crescita economica britannica, aumentando la pressione sul governo affinché affronti le sfide legate al costo della vita e valuti nuove misure fiscali. Ormai entrati a far parte di molti portafogli di investimento, il mondo dei crypto-asset registra reati in aumento e crea allarme negli esperti. La Financial Action Task Force (FATF) lancia l’allarme: molti Paesi sono ancora in ritardo nella regolamentazione delle criptovalute, mentre i portafogli illeciti hanno ricevuto fino a 51 miliardi di dollari nel 2024. Nonostante alcuni progressi, solo 40 delle 138 nazioni valutate risultano ampiamente conformi agli standard della FATF. L’organismo di vigilanza sottolinea inoltre che le stablecoin vengono utilizzate sempre più spesso da reti criminali, invitando a un’azione coordinata e più incisiva a livello globale.

Ormai entrati a far parte di molti portafogli di investimento, il mondo dei crypto-asset registra reati in aumento e crea allarme negli esperti. La Financial Action Task Force (FATF) lancia l’allarme: molti Paesi sono ancora in ritardo nella regolamentazione delle criptovalute, mentre i portafogli illeciti hanno ricevuto fino a 51 miliardi di dollari nel 2024. Nonostante alcuni progressi, solo 40 delle 138 nazioni valutate risultano ampiamente conformi agli standard della FATF. L’organismo di vigilanza sottolinea inoltre che le stablecoin vengono utilizzate sempre più spesso da reti criminali, invitando a un’azione coordinata e più incisiva a livello globale.

I segnali di moderazione diplomatica e la decisione dei leader globali di rinviare interventi significativi per almeno due settimane hanno contribuito a calmare i nervi degli investitori, consentendo ai mercati di ritrovare una certa stabilità. E così, i

I segnali di moderazione diplomatica e la decisione dei leader globali di rinviare interventi significativi per almeno due settimane hanno contribuito a calmare i nervi degli investitori, consentendo ai mercati di ritrovare una certa stabilità. E così, i  Sul fronte dei tassi di interesse, continua lo

Sul fronte dei tassi di interesse, continua lo  Al di fuori dell’Unione Europea (ma sempre nel Vecchio Continente), la Banca nazionale svizzera ha portato il suo tasso di riferimento allo 0%, con il sesto taglio consecutivo, mentre tornano i segnali di deflazione e il franco si rafforza. La banca centrale ha lasciato intendere che potrebbero esserci ulteriori allentamenti se la situazione dovesse peggiorare, in netto contrasto con la Federal Reserve e la Bank of England, che hanno invece mantenuto i tassi invariati. Nel Regno Unito, a maggio le vendite al dettaglio sono calate del 2,7%, segnando il peggior dato dal 2023. Le vendite alimentari sono scese del 5% e tutti i principali settori del commercio hanno registrato flessioni. Il brusco calo ha cancellato i guadagni di inizio 2025, e segnala un indebolimento dell’economia nel secondo trimestre; e adesso il governo laburista è sotto pressione per rilanciare la crescita ed evitare aumenti fiscali.

Al di fuori dell’Unione Europea (ma sempre nel Vecchio Continente), la Banca nazionale svizzera ha portato il suo tasso di riferimento allo 0%, con il sesto taglio consecutivo, mentre tornano i segnali di deflazione e il franco si rafforza. La banca centrale ha lasciato intendere che potrebbero esserci ulteriori allentamenti se la situazione dovesse peggiorare, in netto contrasto con la Federal Reserve e la Bank of England, che hanno invece mantenuto i tassi invariati. Nel Regno Unito, a maggio le vendite al dettaglio sono calate del 2,7%, segnando il peggior dato dal 2023. Le vendite alimentari sono scese del 5% e tutti i principali settori del commercio hanno registrato flessioni. Il brusco calo ha cancellato i guadagni di inizio 2025, e segnala un indebolimento dell’economia nel secondo trimestre; e adesso il governo laburista è sotto pressione per rilanciare la crescita ed evitare aumenti fiscali. A margine – ma non troppo – cresce il dibattito sulle cryptovalute e sulla necessità di regolamentarle. Infatti, la crescita esplosiva delle stablecoin, spinta dall’IPO di Circle e dall’interesse di Wall Street, sta attirando l’attenzione delle autorità di regolamentazione globali. Secondo Citigroup, il settore potrebbe raggiungere i 1.600 miliardi di dollari entro il 2030, mettendo a rischio la finanza tradizionale, mentre enormi volumi di liquidità si spostano verso i token digitali. Queste monete, sostenute in gran parte da titoli di Stato USA, detengono oggi più

A margine – ma non troppo – cresce il dibattito sulle cryptovalute e sulla necessità di regolamentarle. Infatti, la crescita esplosiva delle stablecoin, spinta dall’IPO di Circle e dall’interesse di Wall Street, sta attirando l’attenzione delle autorità di regolamentazione globali. Secondo Citigroup, il settore potrebbe raggiungere i 1.600 miliardi di dollari entro il 2030, mettendo a rischio la finanza tradizionale, mentre enormi volumi di liquidità si spostano verso i token digitali. Queste monete, sostenute in gran parte da titoli di Stato USA, detengono oggi più

Wall Street è crollata giovedì a causa dell’escalation della guerra commerciale di Trump che ha spaventato gli investitori, spingendo lo S&P 500 a una correzione del 10,1% rispetto al picco di febbraio. Anche il Nasdaq è in territorio di correzione e l’indice Dow Transport sfiora il mercato in ribasso. L’ultimo colpo è arrivato dopo che l’UE ha imposto una tassa del 50% sul whisky americano, spingendo Trump a minacciare dazi del 200% su vini e liquori europei. L’inflazione statunitense è scesa al 2,8% a febbraio, al di sotto delle aspettative, offrendo un po’ di sollievo tra le preoccupazioni legate alla guerra commerciale. Anche l’inflazione di base, che esclude alimentari ed energia, ha rallentato al 3,1%, il livello più basso da aprile del 2021. Nonostante i dati positivi, l’incertezza rimane alta a causa dei dazi, che potrebbero far salire i prezzi nei prossimi mesi. La Federal Reserve dovrebbe mantenere i tassi di interesse stabili la prossima settimana, ma i mercati prevedono tagli dei tassi a partire da giugno se l’inflazione continuerà a diminuire.

Wall Street è crollata giovedì a causa dell’escalation della guerra commerciale di Trump che ha spaventato gli investitori, spingendo lo S&P 500 a una correzione del 10,1% rispetto al picco di febbraio. Anche il Nasdaq è in territorio di correzione e l’indice Dow Transport sfiora il mercato in ribasso. L’ultimo colpo è arrivato dopo che l’UE ha imposto una tassa del 50% sul whisky americano, spingendo Trump a minacciare dazi del 200% su vini e liquori europei. L’inflazione statunitense è scesa al 2,8% a febbraio, al di sotto delle aspettative, offrendo un po’ di sollievo tra le preoccupazioni legate alla guerra commerciale. Anche l’inflazione di base, che esclude alimentari ed energia, ha rallentato al 3,1%, il livello più basso da aprile del 2021. Nonostante i dati positivi, l’incertezza rimane alta a causa dei dazi, che potrebbero far salire i prezzi nei prossimi mesi. La Federal Reserve dovrebbe mantenere i tassi di interesse stabili la prossima settimana, ma i mercati prevedono tagli dei tassi a partire da giugno se l’inflazione continuerà a diminuire.  Anche i mercati europei hanno chiuso in ribasso nella giornata di giovedì, quando la minaccia di Trump di imporre dazi del 200% su vini e liquori dell’UE ha fatto crollare i titoli alcolici. Pernod Ricard, Rémy Cointreau e Campari sono scesi di oltre il 3%, mentre LVMH ha perso l’1,1%. Lo Stoxx 600 ha chiuso in ribasso dello 0,15%, con i titoli del settore automotive in testa alla classifica dei ribassi (-1,7%), mentre gli investitori valutavano le misure di ritorsione di UE e Canada.

Anche i mercati europei hanno chiuso in ribasso nella giornata di giovedì, quando la minaccia di Trump di imporre dazi del 200% su vini e liquori dell’UE ha fatto crollare i titoli alcolici. Pernod Ricard, Rémy Cointreau e Campari sono scesi di oltre il 3%, mentre LVMH ha perso l’1,1%. Lo Stoxx 600 ha chiuso in ribasso dello 0,15%, con i titoli del settore automotive in testa alla classifica dei ribassi (-1,7%), mentre gli investitori valutavano le misure di ritorsione di UE e Canada. Cresce il rischio di recessione, ma niente panico. Il capo economista di J.P. Morgan, Bruce Kasman, avverte che negli Stati Uniti quest’anno c’è una probabilità di recessione del 40%, in rialzo rispetto alla precedente stima del 30%. Tra i motivi Kasman ha citato i dazi di Trump e l’incertezza politica. Se ad aprile dovessero entrare in vigore dazi reciproci, il rischio potrebbe addirittura superare il 50%. Kasman avverte inoltre che l’imprevedibilità delle politiche statunitensi potrebbe indebolire la fiducia degli investitori nei mercati americani, minacciando “l’esorbitante privilegio” che consente agli Stati Uniti di finanziare il proprio debito a basso costo. Si tratta, comunque, di indici previsionali che devono comunque essere sottoposti alla prova dei fatti, e i fatti ci impediscono di essere anche lontanamente “catastrofisti”. Nonostante l’incertezza economica, infatti, i mercati suggeriscono solo una flessione, non una crisi economica durevole e generalizzata.

Cresce il rischio di recessione, ma niente panico. Il capo economista di J.P. Morgan, Bruce Kasman, avverte che negli Stati Uniti quest’anno c’è una probabilità di recessione del 40%, in rialzo rispetto alla precedente stima del 30%. Tra i motivi Kasman ha citato i dazi di Trump e l’incertezza politica. Se ad aprile dovessero entrare in vigore dazi reciproci, il rischio potrebbe addirittura superare il 50%. Kasman avverte inoltre che l’imprevedibilità delle politiche statunitensi potrebbe indebolire la fiducia degli investitori nei mercati americani, minacciando “l’esorbitante privilegio” che consente agli Stati Uniti di finanziare il proprio debito a basso costo. Si tratta, comunque, di indici previsionali che devono comunque essere sottoposti alla prova dei fatti, e i fatti ci impediscono di essere anche lontanamente “catastrofisti”. Nonostante l’incertezza economica, infatti, i mercati suggeriscono solo una flessione, non una crisi economica durevole e generalizzata. Relativamente al mercato obbligazionario, gli spread delle obbligazioni societarie statunitensi sono saliti al livello più alto degli ultimi sei mesi, riflettendo i crescenti timori di recessione. Gli spread delle obbligazioni investment-grade hanno raggiunto i 94 punti base, mentre quelli delle obbligazioni high-yield (spazzatura) hanno raggiunto i 322 punti base, segnalando una maggiore avversione al rischio. Eppure i possibili tagli dei tassi della Fed dovrebbero generare un andamento contrario, segno che tale previsione di politica monetaria non è consolidata. I titoli azionari sono calati, prevedendo un rallentamento degli utili, ma gli spread creditizi rimangono stabili, a dimostrazione della fiducia nel debito societario.

Relativamente al mercato obbligazionario, gli spread delle obbligazioni societarie statunitensi sono saliti al livello più alto degli ultimi sei mesi, riflettendo i crescenti timori di recessione. Gli spread delle obbligazioni investment-grade hanno raggiunto i 94 punti base, mentre quelli delle obbligazioni high-yield (spazzatura) hanno raggiunto i 322 punti base, segnalando una maggiore avversione al rischio. Eppure i possibili tagli dei tassi della Fed dovrebbero generare un andamento contrario, segno che tale previsione di politica monetaria non è consolidata. I titoli azionari sono calati, prevedendo un rallentamento degli utili, ma gli spread creditizi rimangono stabili, a dimostrazione della fiducia nel debito societario.  Pertanto, sebbene gli ampi cambiamenti politici del Presidente Trump aggiungano incertezza, il messaggio del mercato è chiaro: potrebbe essere in arrivo una flessione, ma non è il momento di farsi prendere dal panico. Infatti, i mercati hanno tentato un rimbalzo venerdì scorso, quindi i rialzisti probabilmente vorranno vedere qualcosa di più del rimbalzo di un solo giorno per accrescere la propria fiducia. Peraltro, ci sono diversi potenziali catalizzatori che muovono il mercato la prossima settimana, tra cui il rapporto mensile sulle vendite al dettaglio di lunedì, una riunione del FOMC martedì-mercoledì e la conferenza annuale GTC di Nvidia che si svolgerà per tutta la settimana. In questo contesto attuale, c’è anche la possibilità di ottenere sviluppi sui dazi, che potrebbero essere di natura sia crescente che decrescente.

Pertanto, sebbene gli ampi cambiamenti politici del Presidente Trump aggiungano incertezza, il messaggio del mercato è chiaro: potrebbe essere in arrivo una flessione, ma non è il momento di farsi prendere dal panico. Infatti, i mercati hanno tentato un rimbalzo venerdì scorso, quindi i rialzisti probabilmente vorranno vedere qualcosa di più del rimbalzo di un solo giorno per accrescere la propria fiducia. Peraltro, ci sono diversi potenziali catalizzatori che muovono il mercato la prossima settimana, tra cui il rapporto mensile sulle vendite al dettaglio di lunedì, una riunione del FOMC martedì-mercoledì e la conferenza annuale GTC di Nvidia che si svolgerà per tutta la settimana. In questo contesto attuale, c’è anche la possibilità di ottenere sviluppi sui dazi, che potrebbero essere di natura sia crescente che decrescente.

In USA, il Dow ha perso 451 punti giovedì, mentre l’S&P 500 e il Nasdaq sono scesi dello 0,4% e dello 0,5%, con gli investitori che hanno venduto titoli popolari dopo le previsioni deludenti del colosso del retail Walmart. I titoli tecnologici in difficoltà: Palantir in calo del 5%, Tesla in flessione del 3%. I rendimenti dei Treasury sono scesi, con il decennale in ribasso di 5 punti base al 4,18%. Nel frattempo, l’Oro è sceso dello 0,4% a 2.926,54 $ l’oncia venerdì, ma segna l’ottava settimana consecutiva di rialzi (+1,5%). Giovedì ha toccato un record di 2.954,69 $, sostenuto dai timori sulle tariffe di Trump. Gli analisti vedono il rally intatto sopra i 2.850 $.

In USA, il Dow ha perso 451 punti giovedì, mentre l’S&P 500 e il Nasdaq sono scesi dello 0,4% e dello 0,5%, con gli investitori che hanno venduto titoli popolari dopo le previsioni deludenti del colosso del retail Walmart. I titoli tecnologici in difficoltà: Palantir in calo del 5%, Tesla in flessione del 3%. I rendimenti dei Treasury sono scesi, con il decennale in ribasso di 5 punti base al 4,18%. Nel frattempo, l’Oro è sceso dello 0,4% a 2.926,54 $ l’oncia venerdì, ma segna l’ottava settimana consecutiva di rialzi (+1,5%). Giovedì ha toccato un record di 2.954,69 $, sostenuto dai timori sulle tariffe di Trump. Gli analisti vedono il rally intatto sopra i 2.850 $. Sussidi di disoccupazione USA in rialzo. Le richieste iniziali salgono a 219.000 (+5.000), mantenendosi sui livelli pre-Covid. Le richieste continuative aumentano a 1,87 milioni, segnalando una domanda di lavoro ancora stabile. Intanto, Meta e Southwest Airlines annunciano licenziamenti, segno di crescenti pressioni aziendali. La Fed resta prudente sui tagli dei tassi, in attesa di segnali più chiari sull’inflazione. Il presidente della Fed di St. Louis teme che l’inflazione resti bloccata sopra il 2% e sostiene la necessità di una politica “moderatamente restrittiva” fino a stabilità raggiunta. Vede un rischio maggiore di inflazione persistente rispetto a un rallentamento del mercato del lavoro. I funzionari della Fed restano prudenti, mentre le incertezze su commercio e immigrazione complicano il quadro economico.

Sussidi di disoccupazione USA in rialzo. Le richieste iniziali salgono a 219.000 (+5.000), mantenendosi sui livelli pre-Covid. Le richieste continuative aumentano a 1,87 milioni, segnalando una domanda di lavoro ancora stabile. Intanto, Meta e Southwest Airlines annunciano licenziamenti, segno di crescenti pressioni aziendali. La Fed resta prudente sui tagli dei tassi, in attesa di segnali più chiari sull’inflazione. Il presidente della Fed di St. Louis teme che l’inflazione resti bloccata sopra il 2% e sostiene la necessità di una politica “moderatamente restrittiva” fino a stabilità raggiunta. Vede un rischio maggiore di inflazione persistente rispetto a un rallentamento del mercato del lavoro. I funzionari della Fed restano prudenti, mentre le incertezze su commercio e immigrazione complicano il quadro economico. Per quanto riguarda i mercati azionari, gli investitori riducono le scommesse post-elettorali, preoccupati dalle minacce tariffarie di Trump. L’S&P 500 sottoperforma rispetto a Europa, Cina e Messico, mentre le small-cap, inizialmente viste come le più avvantaggiate, soffrono l’effetto dei tassi elevati. Anche il boom delle criptovalute post-elettorale si raffredda, con l’incertezza sulle promesse regolatorie che pesa sul mercato. Il Petrolio, invece, è in rialzo, con i prezzi che superano i 72 $ al barile per i timori sull’offerta e del dollaro debole. Un’interruzione in Kazakistan e voci su un rinvio degli aumenti OPEC+ spingono i prezzi, mentre le scorte USA crescono per la quarta settimana.

Per quanto riguarda i mercati azionari, gli investitori riducono le scommesse post-elettorali, preoccupati dalle minacce tariffarie di Trump. L’S&P 500 sottoperforma rispetto a Europa, Cina e Messico, mentre le small-cap, inizialmente viste come le più avvantaggiate, soffrono l’effetto dei tassi elevati. Anche il boom delle criptovalute post-elettorale si raffredda, con l’incertezza sulle promesse regolatorie che pesa sul mercato. Il Petrolio, invece, è in rialzo, con i prezzi che superano i 72 $ al barile per i timori sull’offerta e del dollaro debole. Un’interruzione in Kazakistan e voci su un rinvio degli aumenti OPEC+ spingono i prezzi, mentre le scorte USA crescono per la quarta settimana.

E così, mentre le banche centrali reagiscono a pressioni contrastanti in una realtà economica e geopolitica in continuo mutamento, il Brasile ha aumentato i tassi per far fronte all’aumento dell’inflazione, mentre la Svizzera e il Canada li hanno ridotti per indebolire le proprie valute. La Banca centrale europea ha tagliato nuovamente i tassi ma ha segnalato un ulteriore allentamento, nonostante i rendimenti obbligazionari siano aumentati inaspettatamente. Con il ritorno di Trump alla Casa Bianca e l’incombere di potenziali minacce tariffarie, le politiche monetarie globali stanno divergendo fortemente, creando nuove sfide di mercato. Gli economisti avvertono che queste mosse potrebbero approfondire le divisioni tra le economie, con rischi di inflazione negli Stati Uniti e timori di deflazione in Europa sempre più pronunciati.

E così, mentre le banche centrali reagiscono a pressioni contrastanti in una realtà economica e geopolitica in continuo mutamento, il Brasile ha aumentato i tassi per far fronte all’aumento dell’inflazione, mentre la Svizzera e il Canada li hanno ridotti per indebolire le proprie valute. La Banca centrale europea ha tagliato nuovamente i tassi ma ha segnalato un ulteriore allentamento, nonostante i rendimenti obbligazionari siano aumentati inaspettatamente. Con il ritorno di Trump alla Casa Bianca e l’incombere di potenziali minacce tariffarie, le politiche monetarie globali stanno divergendo fortemente, creando nuove sfide di mercato. Gli economisti avvertono che queste mosse potrebbero approfondire le divisioni tra le economie, con rischi di inflazione negli Stati Uniti e timori di deflazione in Europa sempre più pronunciati. Crescono i rendimenti del Tesoro. Il rendimento decennale dei titoli del Tesoro è tornato sopra il 4,6%, salendo di 3 punti base al 4,607% dopo i dati contrastanti sulle richieste di sussidi di disoccupazione. Si tratta di un ritorno a livelli che non si vedevano da maggio, anche se leggermente inferiori al picco di questa settimana. Anche il rendimento del Tesoro a 2 anni è salito al 4,334%. I rendimenti dei Treasury, che si muovono inversamente ai prezzi, riflettono le reazioni degli investitori agli indicatori economici e ai segnali del mercato del lavoro. I mercati osservano con attenzione queste tendenze alla ricerca di indizi sulle prossime mosse della Federal Reserve.

Crescono i rendimenti del Tesoro. Il rendimento decennale dei titoli del Tesoro è tornato sopra il 4,6%, salendo di 3 punti base al 4,607% dopo i dati contrastanti sulle richieste di sussidi di disoccupazione. Si tratta di un ritorno a livelli che non si vedevano da maggio, anche se leggermente inferiori al picco di questa settimana. Anche il rendimento del Tesoro a 2 anni è salito al 4,334%. I rendimenti dei Treasury, che si muovono inversamente ai prezzi, riflettono le reazioni degli investitori agli indicatori economici e ai segnali del mercato del lavoro. I mercati osservano con attenzione queste tendenze alla ricerca di indizi sulle prossime mosse della Federal Reserve. NVIDIA traina il boom dell’IA. Gli investitori retail hanno investito quasi 30 miliardi di dollari in Nvidia nel 2024, un balzo enorme rispetto al 2021, con un’impennata delle azioni della società di oltre il 180%. Valutata ora 3.000 miliardi di dollari, Nvidia è diventata il titolo più performante del Dow e ha rimpiazzato Tesla come titolo più acquistato dell’anno. Il successo dell’intelligenza artificiale l’ha resa una delle aziende preferite sia da Wall Street che dai trader di tutti i giorni, consolidando il suo ruolo di leader nel settore tecnologico.

NVIDIA traina il boom dell’IA. Gli investitori retail hanno investito quasi 30 miliardi di dollari in Nvidia nel 2024, un balzo enorme rispetto al 2021, con un’impennata delle azioni della società di oltre il 180%. Valutata ora 3.000 miliardi di dollari, Nvidia è diventata il titolo più performante del Dow e ha rimpiazzato Tesla come titolo più acquistato dell’anno. Il successo dell’intelligenza artificiale l’ha resa una delle aziende preferite sia da Wall Street che dai trader di tutti i giorni, consolidando il suo ruolo di leader nel settore tecnologico. Scivola il Bitcoin. Giovedì il Bitcoin è sceso del 3% a 95.420 $, anche se MicroStrategy ha previsto di emettere altre azioni per finanziare ulteriori acquisti. L’azienda ha recentemente acquistato 561 milioni di dollari in Bitcoin, nella settima settimana consecutiva di acquisti. Sebbene il Bitcoin sia salito del 135% quest’anno, gli operatori prevedono una certa volatilità a causa della scadenza di 43 miliardi di dollari in derivati sul Bitcoin e sull’Ether, che potrebbe innescare forti movimenti di mercato.

Scivola il Bitcoin. Giovedì il Bitcoin è sceso del 3% a 95.420 $, anche se MicroStrategy ha previsto di emettere altre azioni per finanziare ulteriori acquisti. L’azienda ha recentemente acquistato 561 milioni di dollari in Bitcoin, nella settima settimana consecutiva di acquisti. Sebbene il Bitcoin sia salito del 135% quest’anno, gli operatori prevedono una certa volatilità a causa della scadenza di 43 miliardi di dollari in derivati sul Bitcoin e sull’Ether, che potrebbe innescare forti movimenti di mercato. Previsioni sulla Cina. La Banca mondiale ha alzato le stime di crescita del PIL cinese al 4,9% per il 2024 e al 4,5% per il 2025, citando l’allentamento delle politiche e le forti esportazioni come fattori chiave. Tuttavia, la debolezza della fiducia dei consumatori, il mercato immobiliare in difficoltà e i possibili aumenti dei dazi statunitensi sotto il presidente eletto Trump restano sfide importanti. La Banca ha esortato a riformare il settore immobiliare, le finanze dei governi locali e le reti di sicurezza sociale per sostenere la crescita a lungo termine, poiché è improbabile che il settore immobiliare possa riprendersi prima della fine del 2025.

Previsioni sulla Cina. La Banca mondiale ha alzato le stime di crescita del PIL cinese al 4,9% per il 2024 e al 4,5% per il 2025, citando l’allentamento delle politiche e le forti esportazioni come fattori chiave. Tuttavia, la debolezza della fiducia dei consumatori, il mercato immobiliare in difficoltà e i possibili aumenti dei dazi statunitensi sotto il presidente eletto Trump restano sfide importanti. La Banca ha esortato a riformare il settore immobiliare, le finanze dei governi locali e le reti di sicurezza sociale per sostenere la crescita a lungo termine, poiché è improbabile che il settore immobiliare possa riprendersi prima della fine del 2025.

I mercati azionari globali hanno chiuso ottobre in leggero calo in attesa delle elezioni statunitensi, che hanno visto la vittoria di Donald Trump. Nonostante il perdurare delle tensioni geopolitiche in Medio Oriente e l’aumento dei tassi, soprattutto negli Stati Uniti, la tenuta del mercato è stata sostenuta dall’approccio accomodante delle banche centrali, dall’annuncio di un piano di stimolo in Cina e dalla solida performance dell’economia statunitense. I principali indici europei hanno sottoperformato quelli statunitensi. Il principale indice italiano, il FTSEMIB, ha sovraperformato grazie alla buona performance del settore bancario, mentre l’indice mid-small cap è rimasto leggermente in territorio negativo (-1%), in attesa del prossimo lancio del fondo di fondi all’inizio del 2025.

I mercati azionari globali hanno chiuso ottobre in leggero calo in attesa delle elezioni statunitensi, che hanno visto la vittoria di Donald Trump. Nonostante il perdurare delle tensioni geopolitiche in Medio Oriente e l’aumento dei tassi, soprattutto negli Stati Uniti, la tenuta del mercato è stata sostenuta dall’approccio accomodante delle banche centrali, dall’annuncio di un piano di stimolo in Cina e dalla solida performance dell’economia statunitense. I principali indici europei hanno sottoperformato quelli statunitensi. Il principale indice italiano, il FTSEMIB, ha sovraperformato grazie alla buona performance del settore bancario, mentre l’indice mid-small cap è rimasto leggermente in territorio negativo (-1%), in attesa del prossimo lancio del fondo di fondi all’inizio del 2025. Il mercato azionario cinese, dopo una forte performance in seguito all’annuncio del nuovo piano di stimolo, ha visto una correzione a ottobre in attesa di ulteriori dettagli sul piano di ripresa del governo. Ci aspettiamo l’annuncio di un pacchetto fiscale su larga scala, anche se è prematuro trarre conclusioni definitive sull’efficacia del pacchetto di interventi. Tuttavia, esso ha ridotto significativamente la probabilità di uno scenario recessivo negli Stati Uniti e in Europa.

Il mercato azionario cinese, dopo una forte performance in seguito all’annuncio del nuovo piano di stimolo, ha visto una correzione a ottobre in attesa di ulteriori dettagli sul piano di ripresa del governo. Ci aspettiamo l’annuncio di un pacchetto fiscale su larga scala, anche se è prematuro trarre conclusioni definitive sull’efficacia del pacchetto di interventi. Tuttavia, esso ha ridotto significativamente la probabilità di uno scenario recessivo negli Stati Uniti e in Europa. Intanto è iniziata la stagione dei bilanci, con aspettative per gli utili del terzo trimestre sostanzialmente stabili rispetto all’anno scorso per l’Eurostoxx. In Europa, i settori del lusso, dell’auto e dell’energia sono stati i principali traini, compensati dal settore finanziario, in particolare dalle banche, che stanno vivendo un’altra forte stagione di utili. Nei mercati obbligazionari, i rendimenti a 10 anni sono aumentati sia negli Stati Uniti che in Europa. Le elezioni americane, con i mercati che prevedevano già una vittoria repubblicana, la forza dell’economia statunitense e il continuo aumento del deficit e del debito pubblico contribuiscono all’aumento dei rendimenti negli Stati Uniti. Questo fatto richiede sempre più che le banche centrali iniettino liquidità nel sistema e abbassino i tassi d’interesse a breve termine per finanziare le necessità pubbliche, uno scenario positivo per il mercato azionario (e per l’oro) nel medio termine.

Intanto è iniziata la stagione dei bilanci, con aspettative per gli utili del terzo trimestre sostanzialmente stabili rispetto all’anno scorso per l’Eurostoxx. In Europa, i settori del lusso, dell’auto e dell’energia sono stati i principali traini, compensati dal settore finanziario, in particolare dalle banche, che stanno vivendo un’altra forte stagione di utili. Nei mercati obbligazionari, i rendimenti a 10 anni sono aumentati sia negli Stati Uniti che in Europa. Le elezioni americane, con i mercati che prevedevano già una vittoria repubblicana, la forza dell’economia statunitense e il continuo aumento del deficit e del debito pubblico contribuiscono all’aumento dei rendimenti negli Stati Uniti. Questo fatto richiede sempre più che le banche centrali iniettino liquidità nel sistema e abbassino i tassi d’interesse a breve termine per finanziare le necessità pubbliche, uno scenario positivo per il mercato azionario (e per l’oro) nel medio termine. Per quanto riguarda la Fed, dopo il taglio di 50 punti base nella riunione di settembre Powell ha voluto dare un segnale di stabilità post elettorale riducendo i tassi di interesse di altri 25 punti base nell’ultima riunione di novembre. Il mercato si aspetta un calo complessivo di circa 120 punti base entro la fine del 2025, portando il tasso al 3,6%. Per la Bce si prevede un taglio di 115 punti base entro la fine del 2025, portando i tassi europei al 2%. Sul fronte macroeconomico europeo, i dati di ottobre hanno mostrato variazioni minime rispetto al mese precedente e non offrono ancora segnali significativi di miglioramento del ciclo economico europeo. Il governo italiano ha approvato il Draft Budgetary

Per quanto riguarda la Fed, dopo il taglio di 50 punti base nella riunione di settembre Powell ha voluto dare un segnale di stabilità post elettorale riducendo i tassi di interesse di altri 25 punti base nell’ultima riunione di novembre. Il mercato si aspetta un calo complessivo di circa 120 punti base entro la fine del 2025, portando il tasso al 3,6%. Per la Bce si prevede un taglio di 115 punti base entro la fine del 2025, portando i tassi europei al 2%. Sul fronte macroeconomico europeo, i dati di ottobre hanno mostrato variazioni minime rispetto al mese precedente e non offrono ancora segnali significativi di miglioramento del ciclo economico europeo. Il governo italiano ha approvato il Draft Budgetary  Plan (DBP), che mostra conti pubblici sotto controllo e un approccio prudente e selettivo alla finanza pubblica. Grazie alla revisione al rialzo del Pil nominale e all’aumento delle entrate fiscali, il deficit/Pil è previsto al 3,3% nel 2025 (dal 3,8% nel 2024) e sotto il 3% nel 2026, con stime di crescita economica ampiamente confermate. Il rapporto debito/Pil dovrebbe raggiungere il 135,8% alla fine del 2024, con un leggero aumento al 137,8% nel 2026, per poi iniziare un percorso di riduzione a partire dal 2027 grazie al miglioramento del saldo primario e alla graduale eliminazione degli effetti dei bonus edilizi.

Plan (DBP), che mostra conti pubblici sotto controllo e un approccio prudente e selettivo alla finanza pubblica. Grazie alla revisione al rialzo del Pil nominale e all’aumento delle entrate fiscali, il deficit/Pil è previsto al 3,3% nel 2025 (dal 3,8% nel 2024) e sotto il 3% nel 2026, con stime di crescita economica ampiamente confermate. Il rapporto debito/Pil dovrebbe raggiungere il 135,8% alla fine del 2024, con un leggero aumento al 137,8% nel 2026, per poi iniziare un percorso di riduzione a partire dal 2027 grazie al miglioramento del saldo primario e alla graduale eliminazione degli effetti dei bonus edilizi. Il nostro scenario di base rimane quello di un atterraggio economico morbido e di un rallentamento dell’inflazione, con le banche centrali che hanno ampio spazio per tagliare i tassi e iniettare liquidità nel sistema per finanziare i crescenti deficit pubblici. La nostra view sui mercati azionari rimane neutrale, con una visione più costruttiva sui titoli di qualità e di crescita, nonché su alcuni titoli ciclici, a seguito della debole performance e del ciclo espansivo della Fed più aggressivo del previsto, nonché dell’annuncio di nuovi stimoli in Cina. La strategia che si riflette nel nostro portafoglio rimane invariata, ossia un portafoglio concentrato sulle utilities, un approccio molto selettivo sulle banche e sulle small/mid cap e nessun investimento in nomi industriali ciclici. Questo approccio si riflette anche nell’investimento in Tenaris. Non abbiamo investito in Stellantis e STM perché continuiamo a ritenere che entrambi i titoli non abbiano ancora toccato il fondo. Abbiamo ridotto leggermente la nostra esposizione a Telecom Italia Savings e mantenuto la nostra esposizione a Unipol.

Il nostro scenario di base rimane quello di un atterraggio economico morbido e di un rallentamento dell’inflazione, con le banche centrali che hanno ampio spazio per tagliare i tassi e iniettare liquidità nel sistema per finanziare i crescenti deficit pubblici. La nostra view sui mercati azionari rimane neutrale, con una visione più costruttiva sui titoli di qualità e di crescita, nonché su alcuni titoli ciclici, a seguito della debole performance e del ciclo espansivo della Fed più aggressivo del previsto, nonché dell’annuncio di nuovi stimoli in Cina. La strategia che si riflette nel nostro portafoglio rimane invariata, ossia un portafoglio concentrato sulle utilities, un approccio molto selettivo sulle banche e sulle small/mid cap e nessun investimento in nomi industriali ciclici. Questo approccio si riflette anche nell’investimento in Tenaris. Non abbiamo investito in Stellantis e STM perché continuiamo a ritenere che entrambi i titoli non abbiano ancora toccato il fondo. Abbiamo ridotto leggermente la nostra esposizione a Telecom Italia Savings e mantenuto la nostra esposizione a Unipol.