Il debito pubblico americano cresce di 416 milioni di dollari ogni ora, e gli Stati Uniti non lo pagheranno mai completamente. Aggiornare i portafogli per gestire i rischi di oltreoceano.

A cura di Colibrinvest

E’ notizia di pochi giorni fa che il debito pubblico americano abbia toccato nuovi record, e questa tendenza va avanti da decenni. Ma come può durare tutto questo? Il debito pubblico non può crescere all’infinito e, a un certo punto, il sistema potrebbe collassare se non si interviene. Il problema non è solo degli Stati Uniti, ma anche di molti altri Paesi del G20. È un problema di cui si parla molto da vicino, ed è quindi necessario sapere quali sono le strade per gestire questi debiti pubblici esorbitanti e capire cosa possiamo aspettarci, per potersi preparare a non essere vittima di queste dinamiche economiche.

Il debito pubblico statunitense è ai massimi di sempre. Il rapporto con il PIL ha toccato i massimi segnati negli anni ’40, dopo la Seconda Guerra Mondiale. In passato, i livelli di deficit erano così elevati solo in periodi di grandi difficoltà economiche; oggi, nonostante le entrate del governo dal 2012 siano raddoppiate – passando da 2.450 miliardi di dollari a quasi 5.000 miliardi stimati per la fine del 2024 – gli Stati Uniti hanno sempre speso molto di più rispetto alle entrate, creando deficit costante fin dal 1970 con l’eccezione del quadriennio 1998-2001, in cui il governo ha speso meno di quanto ha incamerato con le tasse dei cittadini. Inoltre, il deficit tende a crescere sempre di più anno dopo anno: il record, a parte il periodo delle restrizioni pandemiche, è stato toccato nel 2023 e nel 2024.

Il debito pubblico statunitense è ai massimi di sempre. Il rapporto con il PIL ha toccato i massimi segnati negli anni ’40, dopo la Seconda Guerra Mondiale. In passato, i livelli di deficit erano così elevati solo in periodi di grandi difficoltà economiche; oggi, nonostante le entrate del governo dal 2012 siano raddoppiate – passando da 2.450 miliardi di dollari a quasi 5.000 miliardi stimati per la fine del 2024 – gli Stati Uniti hanno sempre speso molto di più rispetto alle entrate, creando deficit costante fin dal 1970 con l’eccezione del quadriennio 1998-2001, in cui il governo ha speso meno di quanto ha incamerato con le tasse dei cittadini. Inoltre, il deficit tende a crescere sempre di più anno dopo anno: il record, a parte il periodo delle restrizioni pandemiche, è stato toccato nel 2023 e nel 2024.

Chiaramente, per spendere più soldi di quelli che entrano nelle casse dello stato, il governo deve prendere i soldi a debito, emettendo obbligazioni (Treasury) e aumentando così il debito pubblico. Il debito non è mai un problema in sé, ma ciò che conta è che sia sostenibile. Ebbene, per gli Stati Uniti il costo degli interessi sul debito supera i mille miliardi di dollari in un anno. Il governo, nel 2023, ha incassato 4.440 miliardi di dollari e ne ha spesi 6.130. I restanti 1.690 miliardi sono quindi un deficit, e di questi ben 1.025 miliardi sono stati spesi solo per mantenere il debito pubblico. Non per aumentarlo, ma solo per poterlo mantenere. La maggior parte del deficit è quindi causata dagli alti costi degli interessi del debito pubblico, e così si spiega come il mantenimento del debito sia la seconda voce in termini di spesa totale per il governo degli Stati Uniti.

Chiaramente, per spendere più soldi di quelli che entrano nelle casse dello stato, il governo deve prendere i soldi a debito, emettendo obbligazioni (Treasury) e aumentando così il debito pubblico. Il debito non è mai un problema in sé, ma ciò che conta è che sia sostenibile. Ebbene, per gli Stati Uniti il costo degli interessi sul debito supera i mille miliardi di dollari in un anno. Il governo, nel 2023, ha incassato 4.440 miliardi di dollari e ne ha spesi 6.130. I restanti 1.690 miliardi sono quindi un deficit, e di questi ben 1.025 miliardi sono stati spesi solo per mantenere il debito pubblico. Non per aumentarlo, ma solo per poterlo mantenere. La maggior parte del deficit è quindi causata dagli alti costi degli interessi del debito pubblico, e così si spiega come il mantenimento del debito sia la seconda voce in termini di spesa totale per il governo degli Stati Uniti.

Si spende più per il debito che per la salute e la difesa degli Stati Uniti. Se si continua così, la spesa per gli interessi sarà presto il costo principale da sostenere con le tasse dei cittadini. Continuare a indebitarsi per pagare gli interessi, assomiglia molto a ripagare il debito con una carta di credito, facendo un debito con un’altra carta di credito. Il problema è che uno Stato molto indebitato ha pochi margini di manovra, e se le finanze pubbliche, per un motivo o per l’altro, sono percepite come non solide, allora i tassi di interesse dovranno crescere per attirare nuovi capitali. Lo abbiamo visto in

Si spende più per il debito che per la salute e la difesa degli Stati Uniti. Se si continua così, la spesa per gli interessi sarà presto il costo principale da sostenere con le tasse dei cittadini. Continuare a indebitarsi per pagare gli interessi, assomiglia molto a ripagare il debito con una carta di credito, facendo un debito con un’altra carta di credito. Il problema è che uno Stato molto indebitato ha pochi margini di manovra, e se le finanze pubbliche, per un motivo o per l’altro, sono percepite come non solide, allora i tassi di interesse dovranno crescere per attirare nuovi capitali. Lo abbiamo visto in

passato: nei periodi di crisi l’economia rallenta, le entrate fiscali diminuiscono e il governo ha bisogno di creare denaro per stimolare la crescita, e lo fa acquistando Treasury o obbligazioni. Tuttavia quando si stampa troppa moneta, come durante i lockdown, ci sono più soldi che corrono dietro lo stesso numero di beni e servizi, la domanda supera l’offerta e così i prezzi salgono. Negli Stati Uniti i prezzi sono saliti del 20% in poco più di tre anni (in Italia del 18% nello stesso periodo). Per contrastare l’alta inflazione, la banca centrale è stata costretta ad alzare i tassi di interesse, andando a pesare ancora di più sui costi del debito.

Ci troviamo alla fine di un lungo ciclo, iniziato negli anni ’80. Negli ultimi 40 anni, i tassi d’interesse sono stati costantemente abbassati, permettendo ai debiti pubblici di crescere in maniera smisurata senza creare un vero problema: se raddoppio il debito, ma i tassi di interesse si dimezzano, la spesa per interessi non è un vero problema, ed è quello che è successo in molti dei Paesi occidentali. Al contrario, oggi ci troviamo in uno scenario totalmente diverso, con debito pubblico e tassi di interesse elevati per tenere sotto controllo l’inflazione. Ma non è possibile pensare ai prossimi 10 o 20 anni nello stesso modo in cui sono stati affrontati negli ultimi 40 anni. Dobbiamo anche valutare i nostri portafogli di investimento con logiche diverse. Infatti, la maggior parte delle teorie di investimento si basano su un’unica fase del ciclo del debito a lungo termine, a partire dagli anni ’80, con un debito crescente e tassi di interesse in diminuzione.

Ci troviamo alla fine di un lungo ciclo, iniziato negli anni ’80. Negli ultimi 40 anni, i tassi d’interesse sono stati costantemente abbassati, permettendo ai debiti pubblici di crescere in maniera smisurata senza creare un vero problema: se raddoppio il debito, ma i tassi di interesse si dimezzano, la spesa per interessi non è un vero problema, ed è quello che è successo in molti dei Paesi occidentali. Al contrario, oggi ci troviamo in uno scenario totalmente diverso, con debito pubblico e tassi di interesse elevati per tenere sotto controllo l’inflazione. Ma non è possibile pensare ai prossimi 10 o 20 anni nello stesso modo in cui sono stati affrontati negli ultimi 40 anni. Dobbiamo anche valutare i nostri portafogli di investimento con logiche diverse. Infatti, la maggior parte delle teorie di investimento si basano su un’unica fase del ciclo del debito a lungo termine, a partire dagli anni ’80, con un debito crescente e tassi di interesse in diminuzione.

Invece, quello che dobbiamo capire è come investire in uno scenario simile a quello degli anni ’40, con un enorme debito e alti tassi di interesse. Negli anni ’40, il debito fu ridotto da un lavoro congiunto di politiche fiscali, quindi del governo, e di politiche monetarie, cioè della banca centrale. Ma il tutto non è stato assolutamente gratuito. Infatti, tra la fine del 1930 e la metà del 1970 il Treasury decennale ha avuto un andamento reale negativo. Durante quel periodo, la banca centrale che intervenne acquistando abbastanza titoli di Stato da poter abbassare i tassi di interesse ad un livello che fosse costantemente inferiore rispetto al livello dell’inflazione. Questo permise al governo di spendere grandi quantità di denaro e

Invece, quello che dobbiamo capire è come investire in uno scenario simile a quello degli anni ’40, con un enorme debito e alti tassi di interesse. Negli anni ’40, il debito fu ridotto da un lavoro congiunto di politiche fiscali, quindi del governo, e di politiche monetarie, cioè della banca centrale. Ma il tutto non è stato assolutamente gratuito. Infatti, tra la fine del 1930 e la metà del 1970 il Treasury decennale ha avuto un andamento reale negativo. Durante quel periodo, la banca centrale che intervenne acquistando abbastanza titoli di Stato da poter abbassare i tassi di interesse ad un livello che fosse costantemente inferiore rispetto al livello dell’inflazione. Questo permise al governo di spendere grandi quantità di denaro e  stimolare l’economia, svalutare una grande porzione di debito pubblico, far crescere il PIL più rapidamente del debito e riuscire a ridurre significativamente il rapporto debito/PIL. A pagare il conto, però, sono stati tutti i titolari di bond governativi USA, che hanno ricevuto sì il valore nominale di ciò che avevano investito, ma con quel denaro hanno potuto acquistare beni e servizi in misura inferiore rispetto a prima, vista la crescita dei prezzi. In particolare, a causa dell’inflazione, nel periodo 1941-1952 i Treasury decennali portati alla scadenza persero circa un terzo del loro potere di acquisto.

stimolare l’economia, svalutare una grande porzione di debito pubblico, far crescere il PIL più rapidamente del debito e riuscire a ridurre significativamente il rapporto debito/PIL. A pagare il conto, però, sono stati tutti i titolari di bond governativi USA, che hanno ricevuto sì il valore nominale di ciò che avevano investito, ma con quel denaro hanno potuto acquistare beni e servizi in misura inferiore rispetto a prima, vista la crescita dei prezzi. In particolare, a causa dell’inflazione, nel periodo 1941-1952 i Treasury decennali portati alla scadenza persero circa un terzo del loro potere di acquisto.

Oggi sembra difficile che la Fed o la Bce possano ricominciare ad aiutare i governi, e certamente ciò non accadrà prima che l’inflazione sia definitivamente sotto controllo. Alcuni segnali cominciano ad arrivare, e la Bce ha già iniziato a tagliare i tassi mentre sembra che la Fed si stia avvicinando al suo primo taglio. Powell ha anche annunciato una riduzione del Quantitative Tightening, e prima o poi la recessione darà alle banche centrali il motivo per intervenire nuovamente. Dobbiamo quindi imparare a gestire i nostri portafogli di investimento in modo coerente con i grandi trend macroeconomici.

Oggi sembra difficile che la Fed o la Bce possano ricominciare ad aiutare i governi, e certamente ciò non accadrà prima che l’inflazione sia definitivamente sotto controllo. Alcuni segnali cominciano ad arrivare, e la Bce ha già iniziato a tagliare i tassi mentre sembra che la Fed si stia avvicinando al suo primo taglio. Powell ha anche annunciato una riduzione del Quantitative Tightening, e prima o poi la recessione darà alle banche centrali il motivo per intervenire nuovamente. Dobbiamo quindi imparare a gestire i nostri portafogli di investimento in modo coerente con i grandi trend macroeconomici.

I recenti dati sull’inflazione evidenziano un netto miglioramento. L’indice dei prezzi al consumo Usa ha notevolmente rallentato (da un massimo del 9.1% al 2.9%). Inoltre, il mercato del lavoro si sta ribilanciando, con il tasso di disoccupazione Usa attualmente sopra il 4% dopo aver raggiunto un minimo del 3.4% nel 2023. Pertanto, è probabile che la Federal Reserve tagli i tassi di almeno 75 punti base durante l’anno in corso iniziando a settembre, con la Bce che si è già mossa interrompendo il tradizionale ciclo di ritardo (rispetto agli USA) degli anni passati.

I recenti dati sull’inflazione evidenziano un netto miglioramento. L’indice dei prezzi al consumo Usa ha notevolmente rallentato (da un massimo del 9.1% al 2.9%). Inoltre, il mercato del lavoro si sta ribilanciando, con il tasso di disoccupazione Usa attualmente sopra il 4% dopo aver raggiunto un minimo del 3.4% nel 2023. Pertanto, è probabile che la Federal Reserve tagli i tassi di almeno 75 punti base durante l’anno in corso iniziando a settembre, con la Bce che si è già mossa interrompendo il tradizionale ciclo di ritardo (rispetto agli USA) degli anni passati. Tuttavia, ci sono alcuni punti deboli nell’economia globale che devono essere monitorati da vicino. Vi è stato un periodo prolungato di contrazione degli indici del settore manifatturiero. L’economia cinese è in stagnazione senza segnali di ripresa. Il mercato immobiliare è ancora debole a causa degli alti tassi di interesse sui mutui. Tali fattori hanno contribuito ad abbassare l’inflazione. L’S&P 500 quota a un multiplo di 21 volte gli utili del prossimo anno e l’S&P 500 Equalweight è più economico, approssimativamente a 17 volte. Tali livelli di valutazione non sono economici ma gli utili in crescita sostengono il mercato azionario. A livello settoriale, il portafoglio non ha banche e petroliferi, settori considerati troppo rischiosi. Il portafoglio è sovrappeso sul settore finanziario, industriale, chimico e beni di consumo. I tecnologici sono sottopesati e non vi è esposizione sul settore hardware.

Tuttavia, ci sono alcuni punti deboli nell’economia globale che devono essere monitorati da vicino. Vi è stato un periodo prolungato di contrazione degli indici del settore manifatturiero. L’economia cinese è in stagnazione senza segnali di ripresa. Il mercato immobiliare è ancora debole a causa degli alti tassi di interesse sui mutui. Tali fattori hanno contribuito ad abbassare l’inflazione. L’S&P 500 quota a un multiplo di 21 volte gli utili del prossimo anno e l’S&P 500 Equalweight è più economico, approssimativamente a 17 volte. Tali livelli di valutazione non sono economici ma gli utili in crescita sostengono il mercato azionario. A livello settoriale, il portafoglio non ha banche e petroliferi, settori considerati troppo rischiosi. Il portafoglio è sovrappeso sul settore finanziario, industriale, chimico e beni di consumo. I tecnologici sono sottopesati e non vi è esposizione sul settore hardware.

Il dollaro USA, che ha sovraperformato tutte le valute del G10 quest’anno, è stato quindi favorito. Riteniamo che la Banca d’Inghilterra inizierà ad allentare la politica monetaria in agosto, dopo le elezioni nel paese, mentre la Banca centrale norvegese, quella australiana e quella neozelandese non sembrano intenzionate a ridurre i tassi prima della fine del 2024. Al contrario, la Banca nazionale svizzera e la Riksbank svedese sono state le prime banche centrali del G10 a tagliare i tassi, seguite a giugno dalla BCE e dalla Bank of Canada.

Il dollaro USA, che ha sovraperformato tutte le valute del G10 quest’anno, è stato quindi favorito. Riteniamo che la Banca d’Inghilterra inizierà ad allentare la politica monetaria in agosto, dopo le elezioni nel paese, mentre la Banca centrale norvegese, quella australiana e quella neozelandese non sembrano intenzionate a ridurre i tassi prima della fine del 2024. Al contrario, la Banca nazionale svizzera e la Riksbank svedese sono state le prime banche centrali del G10 a tagliare i tassi, seguite a giugno dalla BCE e dalla Bank of Canada. Sul fronte macroeconomico, negli ultimi mesi si è registrato un costante calo dei tassi di inflazione in tutto il mondo, anche se in alcuni casi il processo di disinflazione ha recentemente subito un arresto. Anche la domanda mondiale ha retto bene, con un andamento delle economie largamente superiore alle attese, in particolare in Europa. Ciò può spiegare in parte il rallentamento delle aspettative di taglio dei tassi nel G10. A giugno l’attenzione dei mercati si è spostata in gran parte sulla politica. Le elezioni in Messico, Sudafrica e India hanno provocato volatilità sia nei mercati locali che in quelli dei cambi. I risultati delle elezioni parlamentari europee hanno contribuito a una debole performance dell’euro, a causa della convocazione di elezioni anticipate in Francia. Il doppio turno elettorale ha un pò tradito le attese di un possibile governo di destra: il Rassemblement National di Le Pen, dopo aver ottenuto il maggior numero di voti, non è riuscito a raggiungere la maggioranza assoluta al secondo turno ed è fuori da ogni ipotesi di governo.

Sul fronte macroeconomico, negli ultimi mesi si è registrato un costante calo dei tassi di inflazione in tutto il mondo, anche se in alcuni casi il processo di disinflazione ha recentemente subito un arresto. Anche la domanda mondiale ha retto bene, con un andamento delle economie largamente superiore alle attese, in particolare in Europa. Ciò può spiegare in parte il rallentamento delle aspettative di taglio dei tassi nel G10. A giugno l’attenzione dei mercati si è spostata in gran parte sulla politica. Le elezioni in Messico, Sudafrica e India hanno provocato volatilità sia nei mercati locali che in quelli dei cambi. I risultati delle elezioni parlamentari europee hanno contribuito a una debole performance dell’euro, a causa della convocazione di elezioni anticipate in Francia. Il doppio turno elettorale ha un pò tradito le attese di un possibile governo di destra: il Rassemblement National di Le Pen, dopo aver ottenuto il maggior numero di voti, non è riuscito a raggiungere la maggioranza assoluta al secondo turno ed è fuori da ogni ipotesi di governo.

La costituzione di una maggioranza laburista nel Regno Unito costituisce un fattore leggermente positivo per la sterlina. Questo era già completamente scontato dai mercati, anche se potremmo assistere a un nuovo rialzo degli asset britannici nelle prossime settimane se il neo-premier Starmer dovesse aumentare la retorica a favore di un avvicinamento tra Regno Unito e Unione Europea. I dati sull’indice dei prezzi al consumo di giugno (17/07) potrebbero mostrare che l’inflazione britannica si è attestata al di sotto dell’obiettivo del 2% per la prima volta in oltre tre anni. Questo sarà l’ultimo dato sull’inflazione prima della prossima riunione della Banca d’Inghilterra e un eventuale dato debole potrebbe portare ad un taglio ad agosto.

La costituzione di una maggioranza laburista nel Regno Unito costituisce un fattore leggermente positivo per la sterlina. Questo era già completamente scontato dai mercati, anche se potremmo assistere a un nuovo rialzo degli asset britannici nelle prossime settimane se il neo-premier Starmer dovesse aumentare la retorica a favore di un avvicinamento tra Regno Unito e Unione Europea. I dati sull’indice dei prezzi al consumo di giugno (17/07) potrebbero mostrare che l’inflazione britannica si è attestata al di sotto dell’obiettivo del 2% per la prima volta in oltre tre anni. Questo sarà l’ultimo dato sull’inflazione prima della prossima riunione della Banca d’Inghilterra e un eventuale dato debole potrebbe portare ad un taglio ad agosto.  Negli Stati Uniti, gli investitori dovrebbero presto rivolgere la loro attenzione alle conseguenze delle elezioni presidenziali di novembre, che finora sono rimaste in secondo piano. La disastrosa performance di Joe Biden nel primo dibattito elettorale di giugno sembra aver spianato la strada a un secondo mandato alla Casa Bianca per Donald Trump, che secondo i bookmaker ha una probabilità del 65% di vittoria. Questo potrebbe presto riflettersi in un rafforzamento del dollaro, qualora i mercati iniziassero a prevedere un maggiore protezionismo sotto la sua amministrazione. A fine mese (31/07) si riunirà anche la Federal Reserve. Prevediamo ancora due tagli dei tassi entro la fine del 2024 e cercheremo di individuare eventuali segnali di una svolta dovish nel messaggio della Fed durante la riunione di questo mese.

Negli Stati Uniti, gli investitori dovrebbero presto rivolgere la loro attenzione alle conseguenze delle elezioni presidenziali di novembre, che finora sono rimaste in secondo piano. La disastrosa performance di Joe Biden nel primo dibattito elettorale di giugno sembra aver spianato la strada a un secondo mandato alla Casa Bianca per Donald Trump, che secondo i bookmaker ha una probabilità del 65% di vittoria. Questo potrebbe presto riflettersi in un rafforzamento del dollaro, qualora i mercati iniziassero a prevedere un maggiore protezionismo sotto la sua amministrazione. A fine mese (31/07) si riunirà anche la Federal Reserve. Prevediamo ancora due tagli dei tassi entro la fine del 2024 e cercheremo di individuare eventuali segnali di una svolta dovish nel messaggio della Fed durante la riunione di questo mese.  Per il resto, gli investitori terranno d’occhio gli sviluppi in Giappone e monitoreranno attentamente l’andamento dello yen, che attualmente viaggia vicino ai minimi di quattro decenni rispetto al dollaro. Questo potrebbe innescare un intervento diretto sul mercato dei cambi delle autorità giapponesi questo mese e potrebbe portare a toni più restrittivi da parte della Banca del Giappone nella riunione di luglio. Riteniamo che la BoJ a luglio alzerà i tassi per la seconda volta da inizio anno, anche se probabilmente dovrebbe essere accompagnata da una serie di commenti hawkish per innescare qualcosa di più di una modesta ripresa della valuta giapponese.

Per il resto, gli investitori terranno d’occhio gli sviluppi in Giappone e monitoreranno attentamente l’andamento dello yen, che attualmente viaggia vicino ai minimi di quattro decenni rispetto al dollaro. Questo potrebbe innescare un intervento diretto sul mercato dei cambi delle autorità giapponesi questo mese e potrebbe portare a toni più restrittivi da parte della Banca del Giappone nella riunione di luglio. Riteniamo che la BoJ a luglio alzerà i tassi per la seconda volta da inizio anno, anche se probabilmente dovrebbe essere accompagnata da una serie di commenti hawkish per innescare qualcosa di più di una modesta ripresa della valuta giapponese.

La performance asiatica è rimasta irregolare durante il mese di maggio. I mercati ad alto contenuto tecnologico, come il Giappone e Taiwan, hanno sovraperformato, mentre i titoli cinesi hanno proseguito la loro corsa al rialzo. Gli indici dei paesi con un’esposizione poco tecnologica hanno chiaramente sofferto in questo scenario, spingendo l’MSCI Asean in territorio negativo. I titoli della Corea del Sud hanno risentito della debole risposta al programma Value-up del governo, presentata allo scopo di valorizzare le quotate coreane, dopo che le linee guida annunciate erano inferiori alle aspettative del mercato. Continuiamo ad aspettarci ulteriori sforzi del governo per chiudere lo sconto valutario coreano.

La performance asiatica è rimasta irregolare durante il mese di maggio. I mercati ad alto contenuto tecnologico, come il Giappone e Taiwan, hanno sovraperformato, mentre i titoli cinesi hanno proseguito la loro corsa al rialzo. Gli indici dei paesi con un’esposizione poco tecnologica hanno chiaramente sofferto in questo scenario, spingendo l’MSCI Asean in territorio negativo. I titoli della Corea del Sud hanno risentito della debole risposta al programma Value-up del governo, presentata allo scopo di valorizzare le quotate coreane, dopo che le linee guida annunciate erano inferiori alle aspettative del mercato. Continuiamo ad aspettarci ulteriori sforzi del governo per chiudere lo sconto valutario coreano. Il quadro economico in Asia ha continuato a essere disomogeneo. L’indice dei prezzi al consumo cinese si è stabilizzato ad aprile, ma il PMI manifatturiero è sceso a maggio al di sotto della linea di espansione. Tuttavia, i segmenti dei servizi continuano a sostenere l’espansione del Paese. In Giappone, il tasso d’inflazione rimane stabile in territorio positivo, ma il Pil trimestrale del primo trimestre è sceso sotto le aspettative a -2%. Le esportazioni di Taiwan hanno beneficiato di una forte domanda di semiconduttori e il Pil del primo trimestre è aumentato del 6,51% su base annua. Le esportazioni sono aumentate del 10,8% su base annua in aprile. La Corea del Sud ha registrato un aumento simile nello stesso mese, con un incremento del 13,8% e un’espansione della produzione industriale del 6,1% anno su anno in aprile.

Il quadro economico in Asia ha continuato a essere disomogeneo. L’indice dei prezzi al consumo cinese si è stabilizzato ad aprile, ma il PMI manifatturiero è sceso a maggio al di sotto della linea di espansione. Tuttavia, i segmenti dei servizi continuano a sostenere l’espansione del Paese. In Giappone, il tasso d’inflazione rimane stabile in territorio positivo, ma il Pil trimestrale del primo trimestre è sceso sotto le aspettative a -2%. Le esportazioni di Taiwan hanno beneficiato di una forte domanda di semiconduttori e il Pil del primo trimestre è aumentato del 6,51% su base annua. Le esportazioni sono aumentate del 10,8% su base annua in aprile. La Corea del Sud ha registrato un aumento simile nello stesso mese, con un incremento del 13,8% e un’espansione della produzione industriale del 6,1% anno su anno in aprile. In questo contesto, abbiamo continuato a ridurre l’esposizione al Sud-Est asiatico e la liquidità è stata riallocata verso Cina, Giappone e Corea del Sud. Le valutazioni rimangono molto interessanti da un punto di vista fondamentale e rispetto ai livelli europei e statunitensi. Sebbene i mercati emergenti siano destinati a guidare l’espansione economica globale, gli investitori istituzionali rimangono cauti a causa della forza del dollaro Usa”.

In questo contesto, abbiamo continuato a ridurre l’esposizione al Sud-Est asiatico e la liquidità è stata riallocata verso Cina, Giappone e Corea del Sud. Le valutazioni rimangono molto interessanti da un punto di vista fondamentale e rispetto ai livelli europei e statunitensi. Sebbene i mercati emergenti siano destinati a guidare l’espansione economica globale, gli investitori istituzionali rimangono cauti a causa della forza del dollaro Usa”.

La debolezza del mercato azionario statunitense è legata a una serie di fattori chiave per l’economia Usa: prima di tutto l’elevato debito pubblico, ma anche le tendenze demografiche, i tassi di interesse e la redditività delle imprese. Quanto al debito pubblico, il governo americano sta spendendo a livelli senza precedenti e, secondo le nostre analisi, questo porterà il rapporto debito/Pil al 165% entro il 2035: con questi numeri è logico supporre che un momento di tensione o di paura sui mercati finanziari, causato dall’enorme accumulo di debito, non è una quesitone di se, ma di quando.

La debolezza del mercato azionario statunitense è legata a una serie di fattori chiave per l’economia Usa: prima di tutto l’elevato debito pubblico, ma anche le tendenze demografiche, i tassi di interesse e la redditività delle imprese. Quanto al debito pubblico, il governo americano sta spendendo a livelli senza precedenti e, secondo le nostre analisi, questo porterà il rapporto debito/Pil al 165% entro il 2035: con questi numeri è logico supporre che un momento di tensione o di paura sui mercati finanziari, causato dall’enorme accumulo di debito, non è una quesitone di se, ma di quando. Una terza variabile da considerare è la scadenza del debito attualmente emesso. La metà del debito è destinata a scadere entro tre anni e ciò significa che se gli attuali tassi di interesse rimangono a questo livello per un periodo prolungato, il costo del servizio del debito probabilmente aumenterà verso il 21%, se non addirittura superiore. Al quarto punto, invece, dobbiamo tenere in considerazione è il “moltiplicatore del debito“, che descrive il numero di unità di Pil generate da un’unità aggiuntiva di debito. Dal 2003/2004 è stata superata la soglia di efficienza, in base alla quale 1 unità di debito genera 1 unità di Pil. Oggi, ogni unità di debito crea meno del 60% di quell’unità in termini di Pil e ciò significa che sono necessari importi sempre maggiori di debito per aumentare il Pil. Al quinto punto, infine, nel lungo termine riteniamo che la crescita del Pil si normalizzerà a livelli inferiori a quelli registrati finora e, di conseguenza, le valutazioni azionarie ne risentiranno negativamente; questo perchè all’aumentare del rapporto debito/Pil la crescita diminuisce.

Una terza variabile da considerare è la scadenza del debito attualmente emesso. La metà del debito è destinata a scadere entro tre anni e ciò significa che se gli attuali tassi di interesse rimangono a questo livello per un periodo prolungato, il costo del servizio del debito probabilmente aumenterà verso il 21%, se non addirittura superiore. Al quarto punto, invece, dobbiamo tenere in considerazione è il “moltiplicatore del debito“, che descrive il numero di unità di Pil generate da un’unità aggiuntiva di debito. Dal 2003/2004 è stata superata la soglia di efficienza, in base alla quale 1 unità di debito genera 1 unità di Pil. Oggi, ogni unità di debito crea meno del 60% di quell’unità in termini di Pil e ciò significa che sono necessari importi sempre maggiori di debito per aumentare il Pil. Al quinto punto, infine, nel lungo termine riteniamo che la crescita del Pil si normalizzerà a livelli inferiori a quelli registrati finora e, di conseguenza, le valutazioni azionarie ne risentiranno negativamente; questo perchè all’aumentare del rapporto debito/Pil la crescita diminuisce.

L’immigrazione ha un effetto positivo sulla crescita della popolazione. Il fenomeno è stato estremamente forte negli ultimi anni negli Stati Uniti, ma si è accompagnato a una riduzione del tasso di crescita dei salari, tornato vicino al 4%. Questo livello è considerato una soglia, perché si stima che un aumento salariale al di sopra di questo valore sia inflazionistico, mentre un valore inferiore non ha alcun effetto sull’indice dei prezzi. Attualmente, il ritorno a questo ritmo può aiutare l’economia americana a sgonfiarsi. Altra variabile importante per la crescita Usa è il livello dei tassi di interesse reali, che influenza le aspettative di inflazione. Oggi le aspettative di inflazione sono tornate sopra al 2% e siamo usciti dal contesto dei tassi d’interesse a zero. Questo cambiamento è evidente anche nella quantità di moneta in circolazione. La sostanziale espansione monetaria immessa nel sistema nell’ultimo decennio ha trainato la crescita, portando a un aumento generalizzato dei prezzi. L’ultimo motore della crescita economica è la redditività delle imprese. Nel medio-lungo termine, le società hanno registrato una crescita degli utili di circa l’8-10%. Tuttavia, nel corso di questi anni, la crescita non è stata sempre costante, in quanto le diverse fasi del ciclo economico hanno prodotto risultati diversi.

L’immigrazione ha un effetto positivo sulla crescita della popolazione. Il fenomeno è stato estremamente forte negli ultimi anni negli Stati Uniti, ma si è accompagnato a una riduzione del tasso di crescita dei salari, tornato vicino al 4%. Questo livello è considerato una soglia, perché si stima che un aumento salariale al di sopra di questo valore sia inflazionistico, mentre un valore inferiore non ha alcun effetto sull’indice dei prezzi. Attualmente, il ritorno a questo ritmo può aiutare l’economia americana a sgonfiarsi. Altra variabile importante per la crescita Usa è il livello dei tassi di interesse reali, che influenza le aspettative di inflazione. Oggi le aspettative di inflazione sono tornate sopra al 2% e siamo usciti dal contesto dei tassi d’interesse a zero. Questo cambiamento è evidente anche nella quantità di moneta in circolazione. La sostanziale espansione monetaria immessa nel sistema nell’ultimo decennio ha trainato la crescita, portando a un aumento generalizzato dei prezzi. L’ultimo motore della crescita economica è la redditività delle imprese. Nel medio-lungo termine, le società hanno registrato una crescita degli utili di circa l’8-10%. Tuttavia, nel corso di questi anni, la crescita non è stata sempre costante, in quanto le diverse fasi del ciclo economico hanno prodotto risultati diversi.  Oggi in quale fase del ciclo economico ci troviamo? A novembre 2023 abbiamo raggiunto un drawdown del -24%, indicando che la probabilità di una recessione nei prossimi 18 mesi è vicina al 50%. Per definire la corretta valutazione del mercato, è essenziale considerare la possibilità di una recessione nei prossimi dieci anni. Considerando i principali driver della crescita economica negli Stati Uniti e le prospettive di rendimento dell’S&P 500, partendo dalle valutazioni attuali, possiamo affermare che l’asset allocation preferibile dovrebbe favorire i titoli di Stato o i Corporate bond. Se le azioni dovessero attraversare un periodo di volatilità e qualche correzione in ritardo, ci sarà margine per aumentare l’esposizione azionaria. Per il momento, le obbligazioni societarie e i titoli di Stato offrono un profilo di rendimento corretto per il rischio superiore.

Oggi in quale fase del ciclo economico ci troviamo? A novembre 2023 abbiamo raggiunto un drawdown del -24%, indicando che la probabilità di una recessione nei prossimi 18 mesi è vicina al 50%. Per definire la corretta valutazione del mercato, è essenziale considerare la possibilità di una recessione nei prossimi dieci anni. Considerando i principali driver della crescita economica negli Stati Uniti e le prospettive di rendimento dell’S&P 500, partendo dalle valutazioni attuali, possiamo affermare che l’asset allocation preferibile dovrebbe favorire i titoli di Stato o i Corporate bond. Se le azioni dovessero attraversare un periodo di volatilità e qualche correzione in ritardo, ci sarà margine per aumentare l’esposizione azionaria. Per il momento, le obbligazioni societarie e i titoli di Stato offrono un profilo di rendimento corretto per il rischio superiore.

L’economia statunitense è in una forma migliore di quella che molti di noi avevano previsto un anno fa. Le aspettative che la Fed iniziasse a tagliare i tassi già quest’estate hanno avuto un effetto positivo sia sulle imprese che sui consumatori. Da un lato, ha alimentato il miglioramento su base trimestrale degli indici dei responsabili degli acquisti (Pmi). Vedremo nel corso dell’anno se questi dati saranno seguiti da effettive spese in conto capitale. Dall’altro, anche i consumatori sembrano credere che le prospettive economiche siano rosee, dato che le vendite al dettaglio hanno recentemente e ancora una volta sorpreso in positivo. Tuttavia, alcuni pezzi del puzzle iniziano a staccarsi dal quadro generale. L’inflazione è tornata a salire, con diverse misure alternative del fenomeno che indicano una ripresa dei prezzi.

L’economia statunitense è in una forma migliore di quella che molti di noi avevano previsto un anno fa. Le aspettative che la Fed iniziasse a tagliare i tassi già quest’estate hanno avuto un effetto positivo sia sulle imprese che sui consumatori. Da un lato, ha alimentato il miglioramento su base trimestrale degli indici dei responsabili degli acquisti (Pmi). Vedremo nel corso dell’anno se questi dati saranno seguiti da effettive spese in conto capitale. Dall’altro, anche i consumatori sembrano credere che le prospettive economiche siano rosee, dato che le vendite al dettaglio hanno recentemente e ancora una volta sorpreso in positivo. Tuttavia, alcuni pezzi del puzzle iniziano a staccarsi dal quadro generale. L’inflazione è tornata a salire, con diverse misure alternative del fenomeno che indicano una ripresa dei prezzi. L’eccesso di risparmio, uno dei principali fattori che hanno contribuito all’aumento della spesa negli ultimi anni, si sta rapidamente esaurendo e si prevede che sarà prosciugato del tutto entro l’estate. Non c’è quindi da sorprendersi se i tassi di insolvenza delle carte di credito continuano a crescere, così come il numero di richieste di fallimento. Inoltre, il mercato del lavoro non può più essere considerato “surriscaldato”, il che è sicuramente positivo. Tuttavia, l’aumento del numero di licenziamenti di lavoratori temporanei in corso è sempre stato di cattivo auspicio per l’economia; le aziende prima smettono di assumere, poi iniziano a licenziare i lavoratori part-time e infine tagliano i dipendenti a tempo pieno, il che di solito coincide con l’inizio di una recessione.

L’eccesso di risparmio, uno dei principali fattori che hanno contribuito all’aumento della spesa negli ultimi anni, si sta rapidamente esaurendo e si prevede che sarà prosciugato del tutto entro l’estate. Non c’è quindi da sorprendersi se i tassi di insolvenza delle carte di credito continuano a crescere, così come il numero di richieste di fallimento. Inoltre, il mercato del lavoro non può più essere considerato “surriscaldato”, il che è sicuramente positivo. Tuttavia, l’aumento del numero di licenziamenti di lavoratori temporanei in corso è sempre stato di cattivo auspicio per l’economia; le aziende prima smettono di assumere, poi iniziano a licenziare i lavoratori part-time e infine tagliano i dipendenti a tempo pieno, il che di solito coincide con l’inizio di una recessione. La resilienza dell’economia statunitense è notevole. Spinta da condizioni di lavoro molto flessibili e da un’eccezionale propensione alla spesa, è stata in grado di resistere a uno dei più vertiginosi aumenti dei tassi di interesse degli ultimi decenni. Se i tassi scenderanno nei prossimi mesi, i rischi per l’economia rimarranno contenuti. Se invece l’inflazione costringerà la Federal Reserve a mantenere i tassi al livello attuale, allora dobbiamo presumere che i danni per l’economia saranno significativi. L’incidenza della rata del mutuo (capitale e interessi) per l’acquisto della prima casa sul reddito

La resilienza dell’economia statunitense è notevole. Spinta da condizioni di lavoro molto flessibili e da un’eccezionale propensione alla spesa, è stata in grado di resistere a uno dei più vertiginosi aumenti dei tassi di interesse degli ultimi decenni. Se i tassi scenderanno nei prossimi mesi, i rischi per l’economia rimarranno contenuti. Se invece l’inflazione costringerà la Federal Reserve a mantenere i tassi al livello attuale, allora dobbiamo presumere che i danni per l’economia saranno significativi. L’incidenza della rata del mutuo (capitale e interessi) per l’acquisto della prima casa sul reddito

Al di fuori degli Stati Uniti, il contesto presenta un quadro misto. In Europa, compresa la Svizzera, l’economia continua a rallentare e ciò ha indotto la Banca Nazionale Svizzera (Bns) a tagliare i tassi di interesse. La Bns è ufficialmente la prima banca centrale tra i paesi sviluppati ad avviare il ciclo di tagli. L’Europa dovrebbe seguirla a breve, poiché la crescita lenta e il rapido calo dell’inflazione consentiranno alla Banca Centrale Europea di attuare il suo primo taglio durante i mesi estivi. Ad oggi, si prevede che la Bce effettuerà tre tagli prima della fine dell’anno, e questo dovrebbe aiutare l’economia ad evitare una grave recessione.

Al di fuori degli Stati Uniti, il contesto presenta un quadro misto. In Europa, compresa la Svizzera, l’economia continua a rallentare e ciò ha indotto la Banca Nazionale Svizzera (Bns) a tagliare i tassi di interesse. La Bns è ufficialmente la prima banca centrale tra i paesi sviluppati ad avviare il ciclo di tagli. L’Europa dovrebbe seguirla a breve, poiché la crescita lenta e il rapido calo dell’inflazione consentiranno alla Banca Centrale Europea di attuare il suo primo taglio durante i mesi estivi. Ad oggi, si prevede che la Bce effettuerà tre tagli prima della fine dell’anno, e questo dovrebbe aiutare l’economia ad evitare una grave recessione. La Cina deve ancora riprendersi dal duro colpo subito dal settore immobiliare. Questo comparto soffre ancora di un calo dei prezzi delle case e di una decelerazione delle vendite di nuove abitazioni. Tuttavia, le autorità centrali hanno iniziato ad attuare misure di sostegno: i tassi di interesse sono stati abbassati, il che ha portato il tasso dei mutui per chi acquista per la prima volta una casa al minimo decennale, inoltre il livello di acconto iniziale è stato ridotto per incentivare gli acquirenti. Anche al di fuori del mercato immobiliare le condizioni sono leggermente migliorate. I dati legati al turismo sono ai massimi dai livelli pre-pandemia e le esportazioni del paese, nonostante l’andamento traballante dell’Europa, sono aumentate grazie all’indebolimento della valuta e alla riduzione dei prezzi. I prezzi più bassi sono però un’arma a doppio taglio, poiché il paese sta lottando contro le tendenze disinflazionistiche fin dall’inizio del 2023. Tuttavia, pur non essendo ancora fuori pericolo, c’è un barlume di speranza.

La Cina deve ancora riprendersi dal duro colpo subito dal settore immobiliare. Questo comparto soffre ancora di un calo dei prezzi delle case e di una decelerazione delle vendite di nuove abitazioni. Tuttavia, le autorità centrali hanno iniziato ad attuare misure di sostegno: i tassi di interesse sono stati abbassati, il che ha portato il tasso dei mutui per chi acquista per la prima volta una casa al minimo decennale, inoltre il livello di acconto iniziale è stato ridotto per incentivare gli acquirenti. Anche al di fuori del mercato immobiliare le condizioni sono leggermente migliorate. I dati legati al turismo sono ai massimi dai livelli pre-pandemia e le esportazioni del paese, nonostante l’andamento traballante dell’Europa, sono aumentate grazie all’indebolimento della valuta e alla riduzione dei prezzi. I prezzi più bassi sono però un’arma a doppio taglio, poiché il paese sta lottando contro le tendenze disinflazionistiche fin dall’inizio del 2023. Tuttavia, pur non essendo ancora fuori pericolo, c’è un barlume di speranza. In questo contesto generale, i titoli di Stato e gli emittenti investment grade restano gli investimenti più interessanti in termini di rischio/rendimento nel reddito fisso. Per quanto riguarda l’equity, se da un lato riteniamo che i servizi di comunicazione e l’informatica rimarranno la fonte principale di crescita nei prossimi anni, dall’altro pensiamo che le valutazioni costose rendano questi due settori meno attraenti di quanto il loro profilo di crescita lascerebbe intendere. Alla luce del nostro atteggiamento conservativo e tenendo conto delle prospettive di crescita dei componenti sottostanti, riteniamo che il settore energetico e quello sanitario siano più interessanti nel breve termine.

In questo contesto generale, i titoli di Stato e gli emittenti investment grade restano gli investimenti più interessanti in termini di rischio/rendimento nel reddito fisso. Per quanto riguarda l’equity, se da un lato riteniamo che i servizi di comunicazione e l’informatica rimarranno la fonte principale di crescita nei prossimi anni, dall’altro pensiamo che le valutazioni costose rendano questi due settori meno attraenti di quanto il loro profilo di crescita lascerebbe intendere. Alla luce del nostro atteggiamento conservativo e tenendo conto delle prospettive di crescita dei componenti sottostanti, riteniamo che il settore energetico e quello sanitario siano più interessanti nel breve termine.

I datori di lavoro sono tornati ad aspettative di

I datori di lavoro sono tornati ad aspettative di  A maggio l’

A maggio l’

“Gli

“Gli

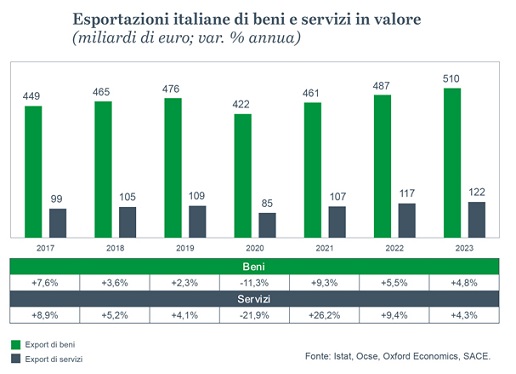

“Il calo dell’Italia nel 2020 – afferma Bonomi – è stato più ampio rispetto a quello del commercio mondiale, circa -5,3%, perchè sostenuto dalla buona dinamica degli scambi nel sud est asiatico dove l’Italia è poco presente. Ciò non vale solo per l’

“Il calo dell’Italia nel 2020 – afferma Bonomi – è stato più ampio rispetto a quello del commercio mondiale, circa -5,3%, perchè sostenuto dalla buona dinamica degli scambi nel sud est asiatico dove l’Italia è poco presente. Ciò non vale solo per l’ “Nei servizi – ha proseguito – il calo di fatturato è diminuito del 2,2%. I cali più significativi si sono registrati nel settore moda, meccanica, arredo e altri. In particolare il

“Nei servizi – ha proseguito – il calo di fatturato è diminuito del 2,2%. I cali più significativi si sono registrati nel settore moda, meccanica, arredo e altri. In particolare il

Secondo le ultime proiezioni della Commissione europea, Brexit costerà all’economia britannica più di 40 miliardi di sterline entro la fine del 2022, che corrispondono a circa il 2,25% del Prodotto interno lordo del

Secondo le ultime proiezioni della Commissione europea, Brexit costerà all’economia britannica più di 40 miliardi di sterline entro la fine del 2022, che corrispondono a circa il 2,25% del Prodotto interno lordo del  Oltre a questo, ci sono i controlli sanitari e di sicurezza, l’Iva sulle importazioni e altri intralci che comportano rallentamenti e ostacolano il commercio. Molte aziende, soprattutto piccole e medie, non sono in grado di affrontare le sfide burocratiche e hanno temporaneamente sospeso le loro esportazioni. Secondo il New York Times, le esportazioni che hanno attraversato la Manica in gennaio sono crollate di oltre due terzi rispetto all’anno precedente. I produttori di pesce, carne e prodotti lattiero-caseari sono stati particolarmente colpiti e vi sono casi di deperimento di tonnellate di alimenti che non sono riusciti a superare il campo minato burocratico e raggiungere i porti di Francia e Olanda.

Oltre a questo, ci sono i controlli sanitari e di sicurezza, l’Iva sulle importazioni e altri intralci che comportano rallentamenti e ostacolano il commercio. Molte aziende, soprattutto piccole e medie, non sono in grado di affrontare le sfide burocratiche e hanno temporaneamente sospeso le loro esportazioni. Secondo il New York Times, le esportazioni che hanno attraversato la Manica in gennaio sono crollate di oltre due terzi rispetto all’anno precedente. I produttori di pesce, carne e prodotti lattiero-caseari sono stati particolarmente colpiti e vi sono casi di deperimento di tonnellate di alimenti che non sono riusciti a superare il campo minato burocratico e raggiungere i porti di Francia e Olanda.

Ma i cambiamenti imposti da Brexit sono solo agli inizi. Le regole sulle future relazioni commerciali sono ancora in fase di trattativa e gli scontri sulle disposizioni speciali per l’Irlanda del Nord mostrano che il capitolo Brexit è tutt’altro che concluso. Per evitare controlli alle frontiere tra Irlanda del Nord e Repubblica d’Irlanda, l’accordo di uscita dall’Unione Europea prevede che le regole del mercato unico dell’Unione continuino ad applicarsi all’Irlanda del Nord. A tal fine, un confine commerciale tra Irlanda del Nord e il resto del Regno Unito doveva essere introdotto alla fine del periodo di transizione e comunque al più tardi all’inizio di aprile. Ora, però, il governo britannico ha esteso unilateralmente questo periodo di proroga, cosa che l’UE considera come una

Ma i cambiamenti imposti da Brexit sono solo agli inizi. Le regole sulle future relazioni commerciali sono ancora in fase di trattativa e gli scontri sulle disposizioni speciali per l’Irlanda del Nord mostrano che il capitolo Brexit è tutt’altro che concluso. Per evitare controlli alle frontiere tra Irlanda del Nord e Repubblica d’Irlanda, l’accordo di uscita dall’Unione Europea prevede che le regole del mercato unico dell’Unione continuino ad applicarsi all’Irlanda del Nord. A tal fine, un confine commerciale tra Irlanda del Nord e il resto del Regno Unito doveva essere introdotto alla fine del periodo di transizione e comunque al più tardi all’inizio di aprile. Ora, però, il governo britannico ha esteso unilateralmente questo periodo di proroga, cosa che l’UE considera come una  Nonostante il rialzo, la

Nonostante il rialzo, la  sostenuta dal fatto che l’incertezza che circondava Brexit è quasi scomparsa. Ora, secondo l’opinione diffusa di molti sostenitori di Brexit,

sostenuta dal fatto che l’incertezza che circondava Brexit è quasi scomparsa. Ora, secondo l’opinione diffusa di molti sostenitori di Brexit,