Perché è possibile stabilizzare il portafoglio con gli ETF sui dividendi, e quali sono i fattori determinanti per selezionarli.

A cura di Simone Rosti*

Chi acquista azioni si concentra spesso sulle opportunità legate al prezzo. Tuttavia, spesso si dimentica che le azioni hanno anche un’altra componente di rendimento da offrire. Stiamo parlando del dividendo. Il dividendo è pagato agli azionisti come partecipazione agli utili dell’azienda, ma mentre i prezzi delle azioni possono fluttuare in base al sentiment e alle notizie di mercato, i dividendi sono relativamente affidabili e possono stabilizzare il portafoglio. Vi sono comunque alcuni fattori importanti da considerare nella scelta dei prodotti più adeguati.

Gli investitori possono beneficiare dei dividendi in due modi. In primo luogo, è stato dimostrato che la distribuzione di dividendi contribuisce alla performance dei titoli. In media, tra il 25 e il 35% del rendimento totale delle azioni nel lungo periodo deriva dai dividendi. L’altro punto è che le società hanno generalmente un certo interesse a distribuire dividendi in modo affidabile. È vero che i dividendi possono essere ridotti o annullati a causa di cali degli utili o perdite, ma l’esperienza passata ha dimostrato che i cali degli utili di solito non incidono integralmente sui dividendi. In questo modo, il dividendo contribuisce a rendere il portafoglio azionario più “resistente alle intemperie”: quando il sole splende sul mercato azionario, il dividendo fornisce un gradito ritorno aggiuntivo. Nei momenti di tempesta, con un andamento negativo dei prezzi, i dividendi contribuiscono a stabilizzare il portafoglio.

Gli investitori possono beneficiare dei dividendi in due modi. In primo luogo, è stato dimostrato che la distribuzione di dividendi contribuisce alla performance dei titoli. In media, tra il 25 e il 35% del rendimento totale delle azioni nel lungo periodo deriva dai dividendi. L’altro punto è che le società hanno generalmente un certo interesse a distribuire dividendi in modo affidabile. È vero che i dividendi possono essere ridotti o annullati a causa di cali degli utili o perdite, ma l’esperienza passata ha dimostrato che i cali degli utili di solito non incidono integralmente sui dividendi. In questo modo, il dividendo contribuisce a rendere il portafoglio azionario più “resistente alle intemperie”: quando il sole splende sul mercato azionario, il dividendo fornisce un gradito ritorno aggiuntivo. Nei momenti di tempesta, con un andamento negativo dei prezzi, i dividendi contribuiscono a stabilizzare il portafoglio.

Cosa sono gli ETF sui dividendi? L’obiettivo di un ETF è generalmente quello di replicare il più fedelmente possibile un indice di riferimento sottostante. Si parla di ETF sui dividendi se l’indice è un portafoglio di cosiddetti titoli con dividendo. In pratica, si tratta soprattutto di titoli che hanno un dividend yield superiore alla media. Ad esempio, il FTSE All-World High Dividend Yield Index è un indice su dividendi globale e molto diversificato che, attraverso una riclassificazione periodica, include quei titoli dell’indice FTSE All-World che si prevede abbiano i dividend yield più elevati in base alle stime sui dividendi e non in base al loro storico dei pagamenti.

Cosa sono gli ETF sui dividendi? L’obiettivo di un ETF è generalmente quello di replicare il più fedelmente possibile un indice di riferimento sottostante. Si parla di ETF sui dividendi se l’indice è un portafoglio di cosiddetti titoli con dividendo. In pratica, si tratta soprattutto di titoli che hanno un dividend yield superiore alla media. Ad esempio, il FTSE All-World High Dividend Yield Index è un indice su dividendi globale e molto diversificato che, attraverso una riclassificazione periodica, include quei titoli dell’indice FTSE All-World che si prevede abbiano i dividend yield più elevati in base alle stime sui dividendi e non in base al loro storico dei pagamenti.

Il dividend yield misura l’entità delle distribuzioni annuali (attese) rispetto al prezzo corrente dell’azione. Un’azione con un dividend yield del 4%, ad esempio, offre all’investitore un ritorno di tutto rispetto anche in caso di prezzi statici. Un’azione con un dividend yield di appena l’1%, invece, dovrebbe salire di prezzo del 3% per ottenere lo stesso ritorno totale. Un’altra considerazione è che molte – anche se non tutte – le società con alti dividend yield hanno bilanci sani, sono ben dotate di capitale proprio e hanno un andamento relativamente stabile delle vendite e degli utili.

Il dividend yield misura l’entità delle distribuzioni annuali (attese) rispetto al prezzo corrente dell’azione. Un’azione con un dividend yield del 4%, ad esempio, offre all’investitore un ritorno di tutto rispetto anche in caso di prezzi statici. Un’azione con un dividend yield di appena l’1%, invece, dovrebbe salire di prezzo del 3% per ottenere lo stesso ritorno totale. Un’altra considerazione è che molte – anche se non tutte – le società con alti dividend yield hanno bilanci sani, sono ben dotate di capitale proprio e hanno un andamento relativamente stabile delle vendite e degli utili.

A cosa devono prestare attenzione gli investitori quando scelgono gli ETF sui dividendi. Innanzitutto, gli ETF sui dividendi orientati in modo eccessivo verso una nicchia di mercato e quindi concentrati su pochi titoli andrebbero valutati in modo critico. Questo perché un’eccessiva concentrazione contraddice l’idea di diversificazione. In linea di massima, più i rischi sono distribuiti tra regioni, paesi e settori, più un indice è “stabile”. Occorre inoltre fare attenzione che l’indice di riferimento su cui si basa l’ETF abbia un livello interessante in termini di dividend yield. Questo perché entrambi gli elementi, ossia diversificazione e dividend yield, come già detto contribuiscono in larga misura a rendere interessanti gli investimenti in dividendi, perchè consentono di ottenere un reddito aggiuntivo e, allo stesso tempo, di stabilizzare il portafoglio.

A cosa devono prestare attenzione gli investitori quando scelgono gli ETF sui dividendi. Innanzitutto, gli ETF sui dividendi orientati in modo eccessivo verso una nicchia di mercato e quindi concentrati su pochi titoli andrebbero valutati in modo critico. Questo perché un’eccessiva concentrazione contraddice l’idea di diversificazione. In linea di massima, più i rischi sono distribuiti tra regioni, paesi e settori, più un indice è “stabile”. Occorre inoltre fare attenzione che l’indice di riferimento su cui si basa l’ETF abbia un livello interessante in termini di dividend yield. Questo perché entrambi gli elementi, ossia diversificazione e dividend yield, come già detto contribuiscono in larga misura a rendere interessanti gli investimenti in dividendi, perchè consentono di ottenere un reddito aggiuntivo e, allo stesso tempo, di stabilizzare il portafoglio.

In tale contesto, gli ETF che replicano indici su dividendi ampiamente diversificati a livello globale possono essere una buona scelta. A titolo di esempio, va citato ancora una volta l’indice FTSE All-World High Dividend Yield. Attualmente include 1.826 titoli con dividendi provenienti da 49 Paesi e 20 settori. Nessun altro indice su dividendi presenta al momento una diversificazione più ampia tra mercati industrializzati ed emergenti. L’indice FTSE All-World High Dividend Yield presenta inoltre un andamento positivo in termini di dividend yield, che oggi è superiore al 4%. In termini comparativi, il dividend yield del mercato azionario globale (senza focus sui dividendi) è pari al 2,1%, solo la metà.

In tale contesto, gli ETF che replicano indici su dividendi ampiamente diversificati a livello globale possono essere una buona scelta. A titolo di esempio, va citato ancora una volta l’indice FTSE All-World High Dividend Yield. Attualmente include 1.826 titoli con dividendi provenienti da 49 Paesi e 20 settori. Nessun altro indice su dividendi presenta al momento una diversificazione più ampia tra mercati industrializzati ed emergenti. L’indice FTSE All-World High Dividend Yield presenta inoltre un andamento positivo in termini di dividend yield, che oggi è superiore al 4%. In termini comparativi, il dividend yield del mercato azionario globale (senza focus sui dividendi) è pari al 2,1%, solo la metà.

La qualità e i costi sono importanti. Ci sono altri criteri importanti da considerare nella scelta di un prodotto, come la competenza e l’esperienza del provider di ETF. La qualità di un ETF si misura altresì in base alla capacità di replicare un indice nel lungo periodo. Se questo obiettivo è raggiunto in maniera non adeguata, possono verificarsi deviazioni indesiderate tra l’andamento dell’indice e quello dell’ETF. La cosiddetta tracking difference fornisce informazioni sull’entità di tali scostamenti. I costi dell’ETF sono un altro importante criterio di selezione. Le informazioni al riguardo sono fornite dal total expense ratio – o TER. Per gli ETF su dividendi, il TER è solitamente compreso tra lo 0,25 e lo 0,5% all’anno.

La qualità e i costi sono importanti. Ci sono altri criteri importanti da considerare nella scelta di un prodotto, come la competenza e l’esperienza del provider di ETF. La qualità di un ETF si misura altresì in base alla capacità di replicare un indice nel lungo periodo. Se questo obiettivo è raggiunto in maniera non adeguata, possono verificarsi deviazioni indesiderate tra l’andamento dell’indice e quello dell’ETF. La cosiddetta tracking difference fornisce informazioni sull’entità di tali scostamenti. I costi dell’ETF sono un altro importante criterio di selezione. Le informazioni al riguardo sono fornite dal total expense ratio – o TER. Per gli ETF su dividendi, il TER è solitamente compreso tra lo 0,25 e lo 0,5% all’anno.

Gli ETF sui dividendi possono essere utilizzati per perseguire diversi obiettivi di investimento. Sono adatti sia per essere integrati tatticamente nel portafoglio sia per investimenti di lungo termine come i piani di risparmio. L’obiettivo può anche essere quello di generare un rendimento aggiuntivo regolare. In questo caso, l’ETF dovrebbe essere disponibile anche nella versione a distribuzione. Ciò significa che i dividendi e gli altri rendimenti generati sono regolarmente versati all’investitore e non reinvestiti come nel caso dei cosiddetti ETF ad accumulazione.

* Nella foto Simone Rosti, responsabile per l’Italia e Sud Europa di Vanguard

Le politiche monetarie restrittive potrebbero essere necessarie più a lungo del previsto. In particolare, i dati sul mercato del lavoro negli Stati Uniti sono stati significativamente più forti delle previsioni, così come l’inflazione si è dimostrata più resistente, aumentando di conseguenza la probabilità che la Fed e la Bce siano costrette ad alzare i tassi più di quanto inizialmente scontato dai mercati, con rischi anche per l’economia. Infatti, i dati mostrano che la domanda si sta dimostrando più resistente di fronte all’attuale stretta monetaria e che i persistenti danni all’offerta dovuti alla pandemia stanno limitando la moderazione dell’inflazione.

Le politiche monetarie restrittive potrebbero essere necessarie più a lungo del previsto. In particolare, i dati sul mercato del lavoro negli Stati Uniti sono stati significativamente più forti delle previsioni, così come l’inflazione si è dimostrata più resistente, aumentando di conseguenza la probabilità che la Fed e la Bce siano costrette ad alzare i tassi più di quanto inizialmente scontato dai mercati, con rischi anche per l’economia. Infatti, i dati mostrano che la domanda si sta dimostrando più resistente di fronte all’attuale stretta monetaria e che i persistenti danni all’offerta dovuti alla pandemia stanno limitando la moderazione dell’inflazione. In effetti, i PMI dell’area dell’euro e degli Stati Uniti hanno continuato il loro rimbalzo a febbraio, rispettivamente a 51 e 49, grazie all’attenuazione dei venti contrari derivanti dalla crisi energetica dell’Ue e al miglioramento del potere d’acquisto dei consumatori dovuto al calo dell’inflazione negli ultimi mesi. Il tasso statunitense di breakeven a 2 anni, che riflette la stima del mercato sull’inflazione a due anni, è salito al 3,1% dal 2,3% di inizio mese, ben al di sopra dell’obiettivo di inflazione della Fed del 2%. Inoltre, le aspettative del mercato indicano ora un picco dei tassi d’interesse statunitensi al 5,4% dal 4,8% di inizio febbraio, seguito da un calo al 5,1% nel gennaio 2024. In Europa, il tasso di deposito della Bce è attualmente al 2,5%, e il mercato prevede un aumento al 3,7% entro settembre 2023. Tassi reali più elevati implicano tassi di sconto più alti per la valutazione delle azioni, che devono essere più che compensati da stime più elevate per portare a prezzi azionari più alti (uno scenario che ci sembra improbabile nel breve termine).

In effetti, i PMI dell’area dell’euro e degli Stati Uniti hanno continuato il loro rimbalzo a febbraio, rispettivamente a 51 e 49, grazie all’attenuazione dei venti contrari derivanti dalla crisi energetica dell’Ue e al miglioramento del potere d’acquisto dei consumatori dovuto al calo dell’inflazione negli ultimi mesi. Il tasso statunitense di breakeven a 2 anni, che riflette la stima del mercato sull’inflazione a due anni, è salito al 3,1% dal 2,3% di inizio mese, ben al di sopra dell’obiettivo di inflazione della Fed del 2%. Inoltre, le aspettative del mercato indicano ora un picco dei tassi d’interesse statunitensi al 5,4% dal 4,8% di inizio febbraio, seguito da un calo al 5,1% nel gennaio 2024. In Europa, il tasso di deposito della Bce è attualmente al 2,5%, e il mercato prevede un aumento al 3,7% entro settembre 2023. Tassi reali più elevati implicano tassi di sconto più alti per la valutazione delle azioni, che devono essere più che compensati da stime più elevate per portare a prezzi azionari più alti (uno scenario che ci sembra improbabile nel breve termine). I settori più sensibili ai tassi di interesse in questa fase stanno già mostrando forti rallentamenti: la domanda di mutui negli Stati Uniti sta subendo la più forte contrazione in almeno 30 anni (-57% a/a a febbraio), con i tassi attuali che suggeriscono un ulteriore deterioramento. La curva dei tassi Usa 10Y-2Y rimane fortemente invertita (-87bps da -72bps all’inizio del mese), continuando a segnalare un’alta probabilità di recessione. La nostra conclusione è che nel lungo termine, cioè nella seconda metà del 2023, i rischi sono inclinati verso una maggiore azione delle banche centrali che potrebbe avere un impatto sull’economia e sugli utili societari. Nel breve termine, tuttavia, la partecipazione degli investitori al mercato azionario è ancora sottopesata e quindi vediamo ancora spazio per posizionarci sulle azioni a pieno regime, ma privilegiando i titoli di qualità rispetto a quelli ciclici.

I settori più sensibili ai tassi di interesse in questa fase stanno già mostrando forti rallentamenti: la domanda di mutui negli Stati Uniti sta subendo la più forte contrazione in almeno 30 anni (-57% a/a a febbraio), con i tassi attuali che suggeriscono un ulteriore deterioramento. La curva dei tassi Usa 10Y-2Y rimane fortemente invertita (-87bps da -72bps all’inizio del mese), continuando a segnalare un’alta probabilità di recessione. La nostra conclusione è che nel lungo termine, cioè nella seconda metà del 2023, i rischi sono inclinati verso una maggiore azione delle banche centrali che potrebbe avere un impatto sull’economia e sugli utili societari. Nel breve termine, tuttavia, la partecipazione degli investitori al mercato azionario è ancora sottopesata e quindi vediamo ancora spazio per posizionarci sulle azioni a pieno regime, ma privilegiando i titoli di qualità rispetto a quelli ciclici. La riapertura della Cina e l’attenuazione delle preoccupazioni legate alla crisi energetica hanno migliorato il quadro a breve termine. Allo stesso modo, riteniamo che l’eccessivo indebitamento pubblico e l’aumento del fabbisogno statale renderanno necessari tassi reali negativi nel medio termine. A più lungo termine, vediamo il rischio di una perdita di slancio della crescita nell’Ue e negli Usa nella seconda metà del 2023, a causa dell’inasprimento monetario in corso (che si trasmette con ritardo all’economia), unito a un mercato che sembra ora prezzare una probabilità troppo bassa di un rallentamento economico.

La riapertura della Cina e l’attenuazione delle preoccupazioni legate alla crisi energetica hanno migliorato il quadro a breve termine. Allo stesso modo, riteniamo che l’eccessivo indebitamento pubblico e l’aumento del fabbisogno statale renderanno necessari tassi reali negativi nel medio termine. A più lungo termine, vediamo il rischio di una perdita di slancio della crescita nell’Ue e negli Usa nella seconda metà del 2023, a causa dell’inasprimento monetario in corso (che si trasmette con ritardo all’economia), unito a un mercato che sembra ora prezzare una probabilità troppo bassa di un rallentamento economico. “In questo contesto, il nostro posizionamento in portafoglio si concentra sui temi legati al cosiddetto green capex, con titoli come Danieli e Prysmian, e telecomunicazione, con titoli come Inwit e Ray Way”, spiega Scauri. “Seguiamo anche il settore del gas. Con la recente carenza di gas dovuta ai mancati flussi dal North Stream 1 e il conseguente potenziale tetto ai prezzi del gas – che possono agire come un divieto anche per il mercato petrolifero russo – potrebbe venire a mancare una grande produzione, favorendo l’attività di perforazione negli Stati Uniti per lo shale oil e lo shale gas. Questo è il motivo per cui Tenaris rimane una partecipazione fondamentale, insieme a Saipem”.

“In questo contesto, il nostro posizionamento in portafoglio si concentra sui temi legati al cosiddetto green capex, con titoli come Danieli e Prysmian, e telecomunicazione, con titoli come Inwit e Ray Way”, spiega Scauri. “Seguiamo anche il settore del gas. Con la recente carenza di gas dovuta ai mancati flussi dal North Stream 1 e il conseguente potenziale tetto ai prezzi del gas – che possono agire come un divieto anche per il mercato petrolifero russo – potrebbe venire a mancare una grande produzione, favorendo l’attività di perforazione negli Stati Uniti per lo shale oil e lo shale gas. Questo è il motivo per cui Tenaris rimane una partecipazione fondamentale, insieme a Saipem”.

Tutto questo suona come una resa: la passione verso la propria squadra – o verso la nazionale – supera lo scandalo (degli stipendi deca-milionari, delle plusvalenze fittizie, dei contratti secretati … fate voi) e il calcio ormai vive di una dimensione che va oltre i fatidici 90 minuti: nei consigli d’amministrazione ci sono più tecnici di finanza e contabilità che esperti del mondo del pallone, e questo ha creato una spaccatura ancora più netta tra tifoserie, calcio giocato e quello che succede dietro le quinte e tra i segreti inconfessabili delle fatture, dei fogli di bilancio, dei libri contabili; e soprattutto di ciò avviene poi nei corridoi della giustizia sportiva, dove le sanzioni intraprese non sono mai applicate in modo uniforme, ma vengono “interpretate” a seconda della caratura della società coinvolta o della protezione implicita di cui essa gode all’interno della Lega.

Tutto questo suona come una resa: la passione verso la propria squadra – o verso la nazionale – supera lo scandalo (degli stipendi deca-milionari, delle plusvalenze fittizie, dei contratti secretati … fate voi) e il calcio ormai vive di una dimensione che va oltre i fatidici 90 minuti: nei consigli d’amministrazione ci sono più tecnici di finanza e contabilità che esperti del mondo del pallone, e questo ha creato una spaccatura ancora più netta tra tifoserie, calcio giocato e quello che succede dietro le quinte e tra i segreti inconfessabili delle fatture, dei fogli di bilancio, dei libri contabili; e soprattutto di ciò avviene poi nei corridoi della giustizia sportiva, dove le sanzioni intraprese non sono mai applicate in modo uniforme, ma vengono “interpretate” a seconda della caratura della società coinvolta o della protezione implicita di cui essa gode all’interno della Lega. Cosa c’entra tutto questo con la finanza? Si potrebbe concludere frettolosamente che queste caratteristiche così peculiari delle società di calcio hanno poco a che vedere con la finanza applicata, ma alcune società italiane si sono macchiate, circa venti anni fa, del “peccato originale” quotandosi in borsa, e questo ha segnato un confine oggi molto visibile tra la buona gestione dei conti aziendali e la pessima gestione, consacrata dal valore disastrato delle azioni. Inoltre in Italia, a differenza degli altri paesi europei, i livelli di visibilità e trasparenza generati dalla quotazione in borsa delle maggiori società non hanno finito per mettere sotto la lente di ingrandimento i bilanci di tutte le altre società di calcio non quotate, ed è questo il maggior motivo di scandalo del quale i media dovrebbero preoccuparsi.

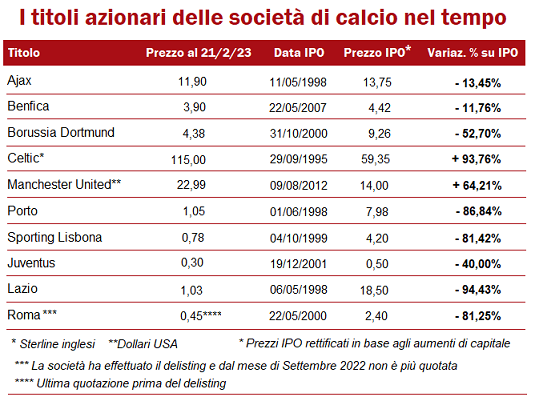

Cosa c’entra tutto questo con la finanza? Si potrebbe concludere frettolosamente che queste caratteristiche così peculiari delle società di calcio hanno poco a che vedere con la finanza applicata, ma alcune società italiane si sono macchiate, circa venti anni fa, del “peccato originale” quotandosi in borsa, e questo ha segnato un confine oggi molto visibile tra la buona gestione dei conti aziendali e la pessima gestione, consacrata dal valore disastrato delle azioni. Inoltre in Italia, a differenza degli altri paesi europei, i livelli di visibilità e trasparenza generati dalla quotazione in borsa delle maggiori società non hanno finito per mettere sotto la lente di ingrandimento i bilanci di tutte le altre società di calcio non quotate, ed è questo il maggior motivo di scandalo del quale i media dovrebbero preoccuparsi. In ogni caso, rimane il fatto che investire sul calcio comporta un fattore di rischio non indifferente, visto che gli utili sono per larga parte legati ai risultati sportivi, da cui poi dipendono aspetti finanziari cruciali, come diritti tv, premi sportivi in danaro, reputazione del club al cospetto degli investitori. Quando subentra la quotazione in Borsa, pertanto, gli eventi societari risentono inevitabilmente – e soprattutto – delle sollecitazioni “extracampo”. Di conseguenza, le società calcistiche in Borsa sono sempre state caratterizzate da altissima volatilità e rendimento di lungo periodo negativo. Basti pensare che dal 2011 al 2021 – con l’eccezione del 2018 – le borse mondiali sono andate tutte molto bene, riprendendosi anche dal blocco traumatico della pandemia; non così i club di Serie A, che a conti fatti hanno generato per gli azionisti una perdita di circa il 90% del valore delle azioni.

In ogni caso, rimane il fatto che investire sul calcio comporta un fattore di rischio non indifferente, visto che gli utili sono per larga parte legati ai risultati sportivi, da cui poi dipendono aspetti finanziari cruciali, come diritti tv, premi sportivi in danaro, reputazione del club al cospetto degli investitori. Quando subentra la quotazione in Borsa, pertanto, gli eventi societari risentono inevitabilmente – e soprattutto – delle sollecitazioni “extracampo”. Di conseguenza, le società calcistiche in Borsa sono sempre state caratterizzate da altissima volatilità e rendimento di lungo periodo negativo. Basti pensare che dal 2011 al 2021 – con l’eccezione del 2018 – le borse mondiali sono andate tutte molto bene, riprendendosi anche dal blocco traumatico della pandemia; non così i club di Serie A, che a conti fatti hanno generato per gli azionisti una perdita di circa il 90% del valore delle azioni. Oggi in Italia sono rimaste solo Juventus e Lazio quotate a Piazza Affari, mentre la Roma ha effettuato il cosiddetto delisting. Nel settembre scorso, infatti, i Friedkin (padroni del club fondato nel 1927) hanno preso la decisione di tirarsi fuori dalla Borsa italiana, e per accelerare il processo le azioni giallorosse, quotate a 0,309 euro a gennaio 2022, sono state vendute a 0,45 euro, e cioè con una plusvalenza del 45%: un’operazione che è costata alla proprietà americana circa 35 milioni di euro. In questo modo, la Roma che Franco Sensi ha lanciato a Piazza Affari il 23 maggio 2000 potrà così risparmiare qualcosa come 3 milioni di euro all’anno, un tesoretto a lungo termine che potrà essere impiegato per l’ormai annosa questione dello stadio di proprietà, finora vero e proprio “miraggio” nel deserto della burocrazia capitolina.

Oggi in Italia sono rimaste solo Juventus e Lazio quotate a Piazza Affari, mentre la Roma ha effettuato il cosiddetto delisting. Nel settembre scorso, infatti, i Friedkin (padroni del club fondato nel 1927) hanno preso la decisione di tirarsi fuori dalla Borsa italiana, e per accelerare il processo le azioni giallorosse, quotate a 0,309 euro a gennaio 2022, sono state vendute a 0,45 euro, e cioè con una plusvalenza del 45%: un’operazione che è costata alla proprietà americana circa 35 milioni di euro. In questo modo, la Roma che Franco Sensi ha lanciato a Piazza Affari il 23 maggio 2000 potrà così risparmiare qualcosa come 3 milioni di euro all’anno, un tesoretto a lungo termine che potrà essere impiegato per l’ormai annosa questione dello stadio di proprietà, finora vero e proprio “miraggio” nel deserto della burocrazia capitolina. Eppure, il valore del titolo As Roma nel momento dell’uscita dalla borsa è stato ben diverso da quello della quotazione: 0,45 euro contro ben 4 euro per azione, e cioè un crollo dell’88,75%*, e se misuriamo la debacle del titolo dal suo picco massimo di 5 euro ad aprile 2001 (un mese prima del terzo scudetto della formazione giallorossa), il crollo è del 91%*. Peraltro, il prezzo del titolo era crollato fino a 0,65 euro per azione già a inizio 2003, ossia solo tre anni dopo la quotazione in borsa, determinando per gli azionisti un tragico -83,75% in un periodo abbastanza breve per qualunque investimento azionario. Alla luce del fatto che il delisting è avvenuto a 0,45 euro per azione dopo ventidue anni di quotazione, si può affermare che si sia trattato di un pessimo affare per chi aveva deciso di sostenere la squadra attraverso la sottoscrizione del capitale azionario, e di un pessimo segnale per tutte le tifoserie italiane.

Eppure, il valore del titolo As Roma nel momento dell’uscita dalla borsa è stato ben diverso da quello della quotazione: 0,45 euro contro ben 4 euro per azione, e cioè un crollo dell’88,75%*, e se misuriamo la debacle del titolo dal suo picco massimo di 5 euro ad aprile 2001 (un mese prima del terzo scudetto della formazione giallorossa), il crollo è del 91%*. Peraltro, il prezzo del titolo era crollato fino a 0,65 euro per azione già a inizio 2003, ossia solo tre anni dopo la quotazione in borsa, determinando per gli azionisti un tragico -83,75% in un periodo abbastanza breve per qualunque investimento azionario. Alla luce del fatto che il delisting è avvenuto a 0,45 euro per azione dopo ventidue anni di quotazione, si può affermare che si sia trattato di un pessimo affare per chi aveva deciso di sostenere la squadra attraverso la sottoscrizione del capitale azionario, e di un pessimo segnale per tutte le tifoserie italiane. La storia non cambia in casa Juventus, le cui azioni furono collocate a 3,7 euro il 19 Dicembre 2001. Oggi il titolo viaggia vicino a quota 0,31 euro, per cui si potrebbe affermare che dal giorno del collocamento le azioni della Juve hanno perso il 91,6% del loro valore. E’ certamente così per gli azionisti che hanno deciso di non partecipare ai quattro aumenti di capitale (da 104,8 milioni nel 2007, da 120 milioni nel 2011, da 300 milioni nel 2019 e da 400 milioni nel 2021), poichè la conseguente emissione di nuove azioni ha ripetutamente “diluito” il valore di quelle emesse all’inizio. Per chi, invece, ha aderito a tutti e quattro gli aumenti, il prezzo di collocamento del 2001 di 3,7 euro deve essere rettificato per tenere conto di quelle

La storia non cambia in casa Juventus, le cui azioni furono collocate a 3,7 euro il 19 Dicembre 2001. Oggi il titolo viaggia vicino a quota 0,31 euro, per cui si potrebbe affermare che dal giorno del collocamento le azioni della Juve hanno perso il 91,6% del loro valore. E’ certamente così per gli azionisti che hanno deciso di non partecipare ai quattro aumenti di capitale (da 104,8 milioni nel 2007, da 120 milioni nel 2011, da 300 milioni nel 2019 e da 400 milioni nel 2021), poichè la conseguente emissione di nuove azioni ha ripetutamente “diluito” il valore di quelle emesse all’inizio. Per chi, invece, ha aderito a tutti e quattro gli aumenti, il prezzo di collocamento del 2001 di 3,7 euro deve essere rettificato per tenere conto di quelle  operazioni straordinarie, e può attestarsi intorno ad 0,5 euro per azione, registrando una perdita del “solo” 38% in oltre 21 anni di quotazione. Pertanto, chi ha perseverato sottoscrivendo nuove azioni ha limitato i danni, mentre chi ha gettato la spugna subito o chi ha partecipato solo ad alcuni degli aumenti di capitale ha subito una perdita veramente imbarazzante. A costoro manca solo di subire un delisting, che i nuovi dirigenti orfani del board hanno pure accarezzato, ma al momento ciò non c’è il denaro liquido per effettuare questa operazione, visto che a bilancio ci sono perdite d’esercizio per oltre 238 milioni di euro.

operazioni straordinarie, e può attestarsi intorno ad 0,5 euro per azione, registrando una perdita del “solo” 38% in oltre 21 anni di quotazione. Pertanto, chi ha perseverato sottoscrivendo nuove azioni ha limitato i danni, mentre chi ha gettato la spugna subito o chi ha partecipato solo ad alcuni degli aumenti di capitale ha subito una perdita veramente imbarazzante. A costoro manca solo di subire un delisting, che i nuovi dirigenti orfani del board hanno pure accarezzato, ma al momento ciò non c’è il denaro liquido per effettuare questa operazione, visto che a bilancio ci sono perdite d’esercizio per oltre 238 milioni di euro. La SS Lazio è stata la prima società calcistica italiana ad essersi quotata in Borsa, il 6 maggio 1998, al prezzo di 5.900 lire per azione (3,05 euro). In poco meno di 20 anni, il valore delle azioni biancocelesti è sceso radicalmente da un massimo di 6,39 € per azione (26 marzo 1999 e 7 maggio 1999) all’attuale quotazione di 1,03 euro. In 25 anni, pertanto, chi non ha sottoscritto i successivi aumenti di capitale (Agosto 2003 per 110 milioni di euro, Gennaio 2004 per 120 milioni di euro) si ritrova una minusvalenza pari al 67% dalla data della prima quotazione e dell’83,88% dalla quotazione massima raggiunta nel 1999, ad un anno dall’ingresso in Borsa, in ciò confermando l’assoluta irragionevolezza del tentativo di abbinare Calcio e Finanza, pallone e borsa valori, senza prevedere una sicura rottura dell’osso del collo per gli investitori.

La SS Lazio è stata la prima società calcistica italiana ad essersi quotata in Borsa, il 6 maggio 1998, al prezzo di 5.900 lire per azione (3,05 euro). In poco meno di 20 anni, il valore delle azioni biancocelesti è sceso radicalmente da un massimo di 6,39 € per azione (26 marzo 1999 e 7 maggio 1999) all’attuale quotazione di 1,03 euro. In 25 anni, pertanto, chi non ha sottoscritto i successivi aumenti di capitale (Agosto 2003 per 110 milioni di euro, Gennaio 2004 per 120 milioni di euro) si ritrova una minusvalenza pari al 67% dalla data della prima quotazione e dell’83,88% dalla quotazione massima raggiunta nel 1999, ad un anno dall’ingresso in Borsa, in ciò confermando l’assoluta irragionevolezza del tentativo di abbinare Calcio e Finanza, pallone e borsa valori, senza prevedere una sicura rottura dell’osso del collo per gli investitori.  Se però Atene piange, di certo Sparta non ride. E anche negli altri Paesi i club quotati in borsa stanno affrontando sfide che mettono in pericolo l’attuale sistema di foraggiamento e funzionamento del sistema calcistico. Infatti, se Deloitte ha incoronato il Manchester City quale regina tra i club europei per ricavi (644,9 milioni di euro, +17% nel 2021), il suo dossier “Football Money League 2022” evidenzia un rapporto tra salari e fatturato pari al 62%: un dato che ci suggerisce quanto sottile sia l’equilibrio tra voglia di acquistare e stipendiare i giocatori migliori e l’esigenza di tenere i propri conti in ordine.

Se però Atene piange, di certo Sparta non ride. E anche negli altri Paesi i club quotati in borsa stanno affrontando sfide che mettono in pericolo l’attuale sistema di foraggiamento e funzionamento del sistema calcistico. Infatti, se Deloitte ha incoronato il Manchester City quale regina tra i club europei per ricavi (644,9 milioni di euro, +17% nel 2021), il suo dossier “Football Money League 2022” evidenzia un rapporto tra salari e fatturato pari al 62%: un dato che ci suggerisce quanto sottile sia l’equilibrio tra voglia di acquistare e stipendiare i giocatori migliori e l’esigenza di tenere i propri conti in ordine. Ed è proprio indagando su questo fragile gioco contabile che la Premier League ha deferito i Citizens a una commissione indipendente per “presunte violazioni” delle regole finanziarie tra le stagioni 2019-20 e 2017-18, ma il club di Pep Guardiola non deve rendere conto alla Borsa di Londra, mentre i cugini dello United sì. Questi ultimi hanno chiuso il proprio esercizio al 30 giugno 2022 con ricavi pari a 670 milioni di euro a fronte di costi che ammontano a 795 milioni. Risultato: un rosso di 133 milioni. La situazione è seria, ma non grave, visto che la famiglia Glazer ha pubblicato a novembre l’avviso ufficiale di messa in vendita del club. Questo ha fatto volare le azioni dello United, che da gennaio 2021 a dicembre dello stesso anno sono aumentate da 14,26 a 23,00 (+61%). Ma viene da chiedersi cosa succederà a questa bolla speculativa una volta che il closing sarà avvenuto.

Ed è proprio indagando su questo fragile gioco contabile che la Premier League ha deferito i Citizens a una commissione indipendente per “presunte violazioni” delle regole finanziarie tra le stagioni 2019-20 e 2017-18, ma il club di Pep Guardiola non deve rendere conto alla Borsa di Londra, mentre i cugini dello United sì. Questi ultimi hanno chiuso il proprio esercizio al 30 giugno 2022 con ricavi pari a 670 milioni di euro a fronte di costi che ammontano a 795 milioni. Risultato: un rosso di 133 milioni. La situazione è seria, ma non grave, visto che la famiglia Glazer ha pubblicato a novembre l’avviso ufficiale di messa in vendita del club. Questo ha fatto volare le azioni dello United, che da gennaio 2021 a dicembre dello stesso anno sono aumentate da 14,26 a 23,00 (+61%). Ma viene da chiedersi cosa succederà a questa bolla speculativa una volta che il closing sarà avvenuto. In conclusione, l’economia mondiale sta vivendo un periodo di profondi cambiamenti, che potrebbero avere effetti permanenti sul sistema attualmente conosciuto, ma il Calcio rimane ancora disperatamente aggrappato ad un modello di gestione obsoleto, ostaggio di un sistema che, pur potendo contare su notevoli risorse finanziarie, è progettato per arricchire una elite di dirigenti e sportivi, con i procuratori e gli sponsor sullo sfondo. Di conseguenza, sia in Borsa che nei consigli di amministrazione, l’area finanza si è ritagliata un ruolo di primissimo piano rispetto all’area tecnico-sportiva. Per fortuna, i risultati sul campo conservano ancora il ruolo di “variabile impazzita”, capace di far cantare a squarciagola i tifosi di tutto il mondo e di fare sballare i conti di una società con una sola partita.

In conclusione, l’economia mondiale sta vivendo un periodo di profondi cambiamenti, che potrebbero avere effetti permanenti sul sistema attualmente conosciuto, ma il Calcio rimane ancora disperatamente aggrappato ad un modello di gestione obsoleto, ostaggio di un sistema che, pur potendo contare su notevoli risorse finanziarie, è progettato per arricchire una elite di dirigenti e sportivi, con i procuratori e gli sponsor sullo sfondo. Di conseguenza, sia in Borsa che nei consigli di amministrazione, l’area finanza si è ritagliata un ruolo di primissimo piano rispetto all’area tecnico-sportiva. Per fortuna, i risultati sul campo conservano ancora il ruolo di “variabile impazzita”, capace di far cantare a squarciagola i tifosi di tutto il mondo e di fare sballare i conti di una società con una sola partita.

Se si analizzano i singoli paesi emergenti, appaiono, come quasi sempre, notevoli differenze di performance. La Cina, peso massimo dei mercati emergenti, è stata tra i principali perdenti, mentre la Russia è scesa ancora di più. Anche numerosi mercati azionari dell’Europa centrale e orientale sono stati molto deboli, stretti nella morsa tra inflazione elevata e guerra in Ucraina. L’eccezione verso l’alto più importante, e probabilmente anche la sorpresa più grande, è stato il mercato azionario turco, che ha fatto registrare aumenti massicci sia in valuta locale che in dollari USA. Anche in India e Brasile i mercati azionari hanno tenuto molto bene, sfidando il trend negativo globale.

Se si analizzano i singoli paesi emergenti, appaiono, come quasi sempre, notevoli differenze di performance. La Cina, peso massimo dei mercati emergenti, è stata tra i principali perdenti, mentre la Russia è scesa ancora di più. Anche numerosi mercati azionari dell’Europa centrale e orientale sono stati molto deboli, stretti nella morsa tra inflazione elevata e guerra in Ucraina. L’eccezione verso l’alto più importante, e probabilmente anche la sorpresa più grande, è stato il mercato azionario turco, che ha fatto registrare aumenti massicci sia in valuta locale che in dollari USA. Anche in India e Brasile i mercati azionari hanno tenuto molto bene, sfidando il trend negativo globale. Il contesto, per ora, resta ancora difficile. I rialzi dei tassi di interesse negli USA, l’inflazione, l’aumento del dollaro USA, le interruzioni del commercio globale dovute alle sanzioni occidentali contro la Russia nonché la rigida politica cinese riguardo al Covid-19 hanno pesato gravemente sulle economie di molti mercati emergenti, e per il momento le sfide dovrebbero continuare. Tuttavia, ci sono buone probabilità che almeno i grandi paesi emergenti quest’anno riescano a evitare una recessione. La ripresa economica in Cina potrebbe trasformarsi in un importante sostegno per i mercati emergenti, ma è ancora largamente incerto quanto forte e quanto veloce possa essere la ripresa della congiuntura cinese.

Il contesto, per ora, resta ancora difficile. I rialzi dei tassi di interesse negli USA, l’inflazione, l’aumento del dollaro USA, le interruzioni del commercio globale dovute alle sanzioni occidentali contro la Russia nonché la rigida politica cinese riguardo al Covid-19 hanno pesato gravemente sulle economie di molti mercati emergenti, e per il momento le sfide dovrebbero continuare. Tuttavia, ci sono buone probabilità che almeno i grandi paesi emergenti quest’anno riescano a evitare una recessione. La ripresa economica in Cina potrebbe trasformarsi in un importante sostegno per i mercati emergenti, ma è ancora largamente incerto quanto forte e quanto veloce possa essere la ripresa della congiuntura cinese. Molte banche centrali dei paesi emergenti hanno aumentato in modo aggressivo i tassi di interesse nel 2022. Questo, insieme all’inflazione ancora abbastanza elevata, dovrebbe pesare significativamente sulla crescita economica. Ad eccezione di Cina e India, che hanno un mercato interno molto grande, la maggior parte delle economie dei paesi emergenti segue la congiuntura globale con un certo ritardo, ma ciò non deve necessariamente essere così anche per i mercati finanziari. Infatti, dopo anni in cui le azioni dei paesi emergenti sono rimaste molto indietro rispetto ai mercati sviluppati (in particolare agli USA), potrebbe essere giunto il momento di registrare un andamento superiore alla media. Il timore di perdere un eventuale movimento al rialzo potrebbe portare ad afflussi significativi di capitali e quindi a rialzi dei corsi, anche se i dati fondamentali ancora non lo permetterebbero.

Molte banche centrali dei paesi emergenti hanno aumentato in modo aggressivo i tassi di interesse nel 2022. Questo, insieme all’inflazione ancora abbastanza elevata, dovrebbe pesare significativamente sulla crescita economica. Ad eccezione di Cina e India, che hanno un mercato interno molto grande, la maggior parte delle economie dei paesi emergenti segue la congiuntura globale con un certo ritardo, ma ciò non deve necessariamente essere così anche per i mercati finanziari. Infatti, dopo anni in cui le azioni dei paesi emergenti sono rimaste molto indietro rispetto ai mercati sviluppati (in particolare agli USA), potrebbe essere giunto il momento di registrare un andamento superiore alla media. Il timore di perdere un eventuale movimento al rialzo potrebbe portare ad afflussi significativi di capitali e quindi a rialzi dei corsi, anche se i dati fondamentali ancora non lo permetterebbero. Negli ultimi due, tre mesi si sono già manifestate tendenze in questa direzione. Tuttavia, in un primo momento potrebbero ancora verificarsi delle correzioni, possibilmente sulla scia di un peggioramento dei dati economici globali, di delusioni sul fronte dell’inflazione e dei tassi di interesse o a seguito di un nuovo rafforzamento del dollaro USA. Nel complesso, le prospettive a lungo termine per le azioni dei paesi emergenti sono buone, nonostante i rischi economici e geopolitici che indubbiamente esistono. Soprattutto l’America Latina, l’Asia orientale e i mercati dell’Europa dell’Est attualmente sembrano promettenti. Questi ultimi potrebbero inoltre beneficiare di un’eventuale fine della guerra in Ucraina, ma in cambio restano senza dubbio anche particolarmente vulnerabili in caso di espansione del conflitto.

Negli ultimi due, tre mesi si sono già manifestate tendenze in questa direzione. Tuttavia, in un primo momento potrebbero ancora verificarsi delle correzioni, possibilmente sulla scia di un peggioramento dei dati economici globali, di delusioni sul fronte dell’inflazione e dei tassi di interesse o a seguito di un nuovo rafforzamento del dollaro USA. Nel complesso, le prospettive a lungo termine per le azioni dei paesi emergenti sono buone, nonostante i rischi economici e geopolitici che indubbiamente esistono. Soprattutto l’America Latina, l’Asia orientale e i mercati dell’Europa dell’Est attualmente sembrano promettenti. Questi ultimi potrebbero inoltre beneficiare di un’eventuale fine della guerra in Ucraina, ma in cambio restano senza dubbio anche particolarmente vulnerabili in caso di espansione del conflitto. Anche le obbligazioni dei mercati emergenti sembrano interessanti, e nell’anno i corso dovrebbero offrire buone opportunità. Infatti, dopo che negli ultimi anni moltissimi investitori erano fuggiti da queste obbligazioni, oggi esse sono sottorappresentate in molti portafogli. Questo vale soprattutto per le obbligazioni in valuta locale. Se dovesse affermarsi una tendenza al rialzo, il ritorno degli investitori potrebbe portare di nuovo a netti afflussi di capitale. Come sempre, rimane importante una buona selezione fra paesi, emittenti e valute.

Anche le obbligazioni dei mercati emergenti sembrano interessanti, e nell’anno i corso dovrebbero offrire buone opportunità. Infatti, dopo che negli ultimi anni moltissimi investitori erano fuggiti da queste obbligazioni, oggi esse sono sottorappresentate in molti portafogli. Questo vale soprattutto per le obbligazioni in valuta locale. Se dovesse affermarsi una tendenza al rialzo, il ritorno degli investitori potrebbe portare di nuovo a netti afflussi di capitale. Come sempre, rimane importante una buona selezione fra paesi, emittenti e valute.

Rimanendo negli Stati Uniti, l’atteggiamento di Wall Street nei confronti del mercato azionario nel 2023 appare pertanto ribassista, ma secondo Bank of America potrebbe esserci più di un fattore rialzista a determinare un’inversione di tendenza nei prezzi delle azioni. Mentre un certo numero di analisti azionari (Morgan Stanley e Deutsche Bank) hanno suggerito che l’S&P 500 potrebbe scendere fino a 3.000 l’anno prossimo, con un potenziale calo di circa il 26% rispetto ai livelli attuali, Savita Subramanian di Bank of America ha affermato che l’S&P 500, al contrario della maggioranza delle opinioni, potrebbe salire del 13-14%,

Rimanendo negli Stati Uniti, l’atteggiamento di Wall Street nei confronti del mercato azionario nel 2023 appare pertanto ribassista, ma secondo Bank of America potrebbe esserci più di un fattore rialzista a determinare un’inversione di tendenza nei prezzi delle azioni. Mentre un certo numero di analisti azionari (Morgan Stanley e Deutsche Bank) hanno suggerito che l’S&P 500 potrebbe scendere fino a 3.000 l’anno prossimo, con un potenziale calo di circa il 26% rispetto ai livelli attuali, Savita Subramanian di Bank of America ha affermato che l’S&P 500, al contrario della maggioranza delle opinioni, potrebbe salire del 13-14%,  a 4.600 punti, proprio sull’idea che Wall Street sia troppo ribassista. “Wall Street è troppo ribassista, il che è un segnale rialzista”, ha detto, indicando l’indicatore del sentiment Sell Side di BofA vicino a far lampeggiare un segnale di acquisto. “L’indicatore Sell Side – ha aggiunto l’analista di BofA – è sceso di oltre 6 punti percentuali da inizio anno, al 52,8%, più vicino a un segnale di acquisto che a un segnale di vendita, sebbene ancora in territorio neutral. Questo livello implicherebbe una possibile crescita dei prezzi fino al 16% nei prossimi 12 mesi”.

a 4.600 punti, proprio sull’idea che Wall Street sia troppo ribassista. “Wall Street è troppo ribassista, il che è un segnale rialzista”, ha detto, indicando l’indicatore del sentiment Sell Side di BofA vicino a far lampeggiare un segnale di acquisto. “L’indicatore Sell Side – ha aggiunto l’analista di BofA – è sceso di oltre 6 punti percentuali da inizio anno, al 52,8%, più vicino a un segnale di acquisto che a un segnale di vendita, sebbene ancora in territorio neutral. Questo livello implicherebbe una possibile crescita dei prezzi fino al 16% nei prossimi 12 mesi”. Nel dettaglio, un segnale decisamente “buy” verrebbe generato se l’indicatore Sell Side scendesse ancora di un ulteriore 1,3% dai livelli attuali, e cioè al 51,5%, e ciò potrebbe accadere già a gennaio se il ritmo intrapreso da inizio anno dovesse continuare. “Storicamente, quando l’indicatore Sell Side è stato ai livelli attuali o inferiori, i successivi rendimenti dello S&P 500 a 12 mesi sono stati positivi il 94% delle volte, e il rendimento medio a 12 mesi è stato del 22%”, ha affermato Subramanian.

Nel dettaglio, un segnale decisamente “buy” verrebbe generato se l’indicatore Sell Side scendesse ancora di un ulteriore 1,3% dai livelli attuali, e cioè al 51,5%, e ciò potrebbe accadere già a gennaio se il ritmo intrapreso da inizio anno dovesse continuare. “Storicamente, quando l’indicatore Sell Side è stato ai livelli attuali o inferiori, i successivi rendimenti dello S&P 500 a 12 mesi sono stati positivi il 94% delle volte, e il rendimento medio a 12 mesi è stato del 22%”, ha affermato Subramanian.

Sono già evidenti, peraltro, i rischi di liquidità nel mercato dei Treasury statunitensi, e queste preoccupazioni probabilmente diventeranno più pronunciate il prossimo anno perché la Cina non acquista più nuove emissioni di buoni del Tesoro americani. Questo rischio di liquidità potrebbe ripercuotersi sulle azioni perché il mercato dei Treasury è una funzione chiave di determinazione del prezzo sia dei mercati del credito che di quelli azionari tramite il tasso privo di rischio. Man mano che gli acquirenti escono dal mercato dei Treasury aumenta il tasso privo di rischio, il che pone il finanziamento del debito societario su un terreno più instabile e genera uno sconto maggiore per i prezzi delle azioni.

Sono già evidenti, peraltro, i rischi di liquidità nel mercato dei Treasury statunitensi, e queste preoccupazioni probabilmente diventeranno più pronunciate il prossimo anno perché la Cina non acquista più nuove emissioni di buoni del Tesoro americani. Questo rischio di liquidità potrebbe ripercuotersi sulle azioni perché il mercato dei Treasury è una funzione chiave di determinazione del prezzo sia dei mercati del credito che di quelli azionari tramite il tasso privo di rischio. Man mano che gli acquirenti escono dal mercato dei Treasury aumenta il tasso privo di rischio, il che pone il finanziamento del debito societario su un terreno più instabile e genera uno sconto maggiore per i prezzi delle azioni. Inoltre, la ormai scontata recessione che colpirà le economie il prossimo anno sarà molto diversa da quelle “normali”. Infatti, si entrerà in recessione con le imprese e i consumatori che godono di un bilancio solido e sono meno esposti al rischio di credito e alla leva finanziaria rispetto alle precedenti recessioni. Nel frattempo, le aziende hanno un grande incentivo a investire nelle loro attività per rimanere competitive, il che è positivo per l’economia. Pertanto, secondo Savita Subramanian “non sarà necessario alcun salvataggio come quello del 2008, per cui la Fed potrebbe pensare di impegnarsi in una stretta quantitativa temporalmente più lunga per frenare l’inflazione, generando ulteriore ribasso per le azioni”. “Il mercato in genere tocca il fondo sei mesi prima della fine di una recessione, quindi conviene scommettere – e quindi accumulare – sulla fine della recessione entro il terzo trimestre del 2023″, conclude Subramanian.

Inoltre, la ormai scontata recessione che colpirà le economie il prossimo anno sarà molto diversa da quelle “normali”. Infatti, si entrerà in recessione con le imprese e i consumatori che godono di un bilancio solido e sono meno esposti al rischio di credito e alla leva finanziaria rispetto alle precedenti recessioni. Nel frattempo, le aziende hanno un grande incentivo a investire nelle loro attività per rimanere competitive, il che è positivo per l’economia. Pertanto, secondo Savita Subramanian “non sarà necessario alcun salvataggio come quello del 2008, per cui la Fed potrebbe pensare di impegnarsi in una stretta quantitativa temporalmente più lunga per frenare l’inflazione, generando ulteriore ribasso per le azioni”. “Il mercato in genere tocca il fondo sei mesi prima della fine di una recessione, quindi conviene scommettere – e quindi accumulare – sulla fine della recessione entro il terzo trimestre del 2023″, conclude Subramanian.

Non ci sono dubbi sul fatto che abbiamo superato il picco e che ci troviamo in un mercato orso più o meno pronunciato. Quasi tutti i principali indici non solo soddisfano il criterio ampiamente accettato per definire un mercato orso (una flessione di oltre il 20% dai massimi), ma mostrano anche i tipici segni di una fase ribassista, come oscillazioni dei prezzi molto più pronunciate e in entrambe le direzioni, al rialzo e al ribasso. I segmenti di mercato che nella precedente fase di euforia avevano determinato i movimenti al rialzo sono quelli attualmente interessati dalle perdite di prezzo più consistenti. In primis, le criptovalute e i titoli tecnologici non redditizi, i cui prezzi sono scesi in media di circa il 75% rispetto ai massimi dello scorso anno. Di conseguenza, è in questi segmenti che la capitolazione dovrebbe essere più probabile.

Non ci sono dubbi sul fatto che abbiamo superato il picco e che ci troviamo in un mercato orso più o meno pronunciato. Quasi tutti i principali indici non solo soddisfano il criterio ampiamente accettato per definire un mercato orso (una flessione di oltre il 20% dai massimi), ma mostrano anche i tipici segni di una fase ribassista, come oscillazioni dei prezzi molto più pronunciate e in entrambe le direzioni, al rialzo e al ribasso. I segmenti di mercato che nella precedente fase di euforia avevano determinato i movimenti al rialzo sono quelli attualmente interessati dalle perdite di prezzo più consistenti. In primis, le criptovalute e i titoli tecnologici non redditizi, i cui prezzi sono scesi in media di circa il 75% rispetto ai massimi dello scorso anno. Di conseguenza, è in questi segmenti che la capitolazione dovrebbe essere più probabile. Sorprendentemente, a parte le forti perdite di prezzo delle azioni, non si riscontra quasi alcun segno di capitolazione nei mercati che negli ultimi anni sono stati caratterizzati da una crescita dirompente. La fiducia in un progresso tecnologico inarrestabile e le prospettive di un enorme potenziale di mercato futuro continuano a dominare i discorsi di analisti e investitori. Questa incrollabile speranza continua a riflettersi anche nei flussi di capitale verso i prodotti più noti e popolari di questo segmento. Un ottimo esempio in tal senso è l’ARK Innovation fund della fund manager statunitense Catherine Wood, che, nonostante un calo di

Sorprendentemente, a parte le forti perdite di prezzo delle azioni, non si riscontra quasi alcun segno di capitolazione nei mercati che negli ultimi anni sono stati caratterizzati da una crescita dirompente. La fiducia in un progresso tecnologico inarrestabile e le prospettive di un enorme potenziale di mercato futuro continuano a dominare i discorsi di analisti e investitori. Questa incrollabile speranza continua a riflettersi anche nei flussi di capitale verso i prodotti più noti e popolari di questo segmento. Un ottimo esempio in tal senso è l’ARK Innovation fund della fund manager statunitense Catherine Wood, che, nonostante un calo di  valore del 60% nei primi dieci mesi dell’anno, è riuscito a raccogliere circa 1,4 miliardi di dollari da nuovi investitori nello stesso periodo. Un noto Etf sui semiconduttori a tripla leva di un’altra casa di gestione ha perso oltre l’80% del suo valore da inizio anno, ma ha registrato ben 6,3 miliardi di dollari di nuovi afflussi. Se non fosse per il segno negativo davanti ai dati sulle performance, avremmo l’impressione di trovarci in una fase di euforia, non certo di una capitolazione da panico.

valore del 60% nei primi dieci mesi dell’anno, è riuscito a raccogliere circa 1,4 miliardi di dollari da nuovi investitori nello stesso periodo. Un noto Etf sui semiconduttori a tripla leva di un’altra casa di gestione ha perso oltre l’80% del suo valore da inizio anno, ma ha registrato ben 6,3 miliardi di dollari di nuovi afflussi. Se non fosse per il segno negativo davanti ai dati sulle performance, avremmo l’impressione di trovarci in una fase di euforia, non certo di una capitolazione da panico. “La situazione sul mercato generale è diversa? Come ha sottolineato Bloomberg, il sentiment dei gestori di fondi nei confronti delle azioni e della crescita dell’economia globale segnala una capitolazione totale e gli strategist fanno notare che attualmente gli investitori detengono il 6,3% dei loro portafogli in liquidità. Non si registrava un valore così alto dall’aprile 2001. Parallelamente, il 49% dei partecipanti al sondaggio ha dichiarato di mantenere un sottopeso sulle azioni. In effetti, il sentiment si è notevolmente offuscato nel corso dell’anno, tuttavia, alla luce dei dati che abbiamo visto, riteniamo che sia decisamente prematuro parlare di capitolazione”, prosegue Schmitt.

“La situazione sul mercato generale è diversa? Come ha sottolineato Bloomberg, il sentiment dei gestori di fondi nei confronti delle azioni e della crescita dell’economia globale segnala una capitolazione totale e gli strategist fanno notare che attualmente gli investitori detengono il 6,3% dei loro portafogli in liquidità. Non si registrava un valore così alto dall’aprile 2001. Parallelamente, il 49% dei partecipanti al sondaggio ha dichiarato di mantenere un sottopeso sulle azioni. In effetti, il sentiment si è notevolmente offuscato nel corso dell’anno, tuttavia, alla luce dei dati che abbiamo visto, riteniamo che sia decisamente prematuro parlare di capitolazione”, prosegue Schmitt. La maggiore discrepanza tra gli operatori di mercato rimane quella tra le dichiarazioni e il posizionamento. Sebbene sia molto difficile se non impossibile nutrire una prospettiva positiva a fronte dei numerosi problemi globali, molti dei quali di natura strutturale e tendenti al peggioramento, il posizionamento strategico e i principali movimenti dei fondi delineano un quadro diverso. Soltanto i fondi azionari europei hanno evidenziato deflussi significativi dall’inizio dell’anno. In altre regioni del mondo, gli afflussi iniziano a ridursi soltanto ora. E questo dopo un 2021 in cui gli investimenti in fondi azionari sono stati pari a quelli dei 20 anni precedenti, secondo i dati di Goldman Sachs. A settembre 2022, un’altra indagine condotta da JP Morgan ha reso noto che la maggior parte degli investitori professionali si trovava a metà del proprio range storico e soltanto il 13% si trovava nei tre decili inferiori di tale range. Analogamente al già citato 49% degli operatori di mercato che attualmente sottopesano le azioni: è bene ribadire che una vera capitolazione ha ben altre caratteristiche.

La maggiore discrepanza tra gli operatori di mercato rimane quella tra le dichiarazioni e il posizionamento. Sebbene sia molto difficile se non impossibile nutrire una prospettiva positiva a fronte dei numerosi problemi globali, molti dei quali di natura strutturale e tendenti al peggioramento, il posizionamento strategico e i principali movimenti dei fondi delineano un quadro diverso. Soltanto i fondi azionari europei hanno evidenziato deflussi significativi dall’inizio dell’anno. In altre regioni del mondo, gli afflussi iniziano a ridursi soltanto ora. E questo dopo un 2021 in cui gli investimenti in fondi azionari sono stati pari a quelli dei 20 anni precedenti, secondo i dati di Goldman Sachs. A settembre 2022, un’altra indagine condotta da JP Morgan ha reso noto che la maggior parte degli investitori professionali si trovava a metà del proprio range storico e soltanto il 13% si trovava nei tre decili inferiori di tale range. Analogamente al già citato 49% degli operatori di mercato che attualmente sottopesano le azioni: è bene ribadire che una vera capitolazione ha ben altre caratteristiche. “La grande capitolazione alla fine si verificherà? Non lo sappiamo”, conclude Schmitt (nella foto), “ma questa volta potrebbe veramente andare in modo diverso. Se si crede alle previsioni economiche, l’attuale fase di debolezza congiunturale non sarà accompagnata da un aumento significativo della disoccupazione. E stando all’ultima relazione trimestrale di Bank of America, i clienti americani hanno attualmente depositi molto più consistenti rispetto a prima della pandemia. Queste sono tutte buone ragioni per cui il calo dei prezzi non ha finora esercitato alcuna pressione psicologica sugli investitori. Tuttavia, per il momento rimaniamo piuttosto cauti. Dopotutto, l’anno in corso ha dimostrato che i cali dei prezzi possono essere talvolta molto gravi anche senza capitolazione degli investitori”.

“La grande capitolazione alla fine si verificherà? Non lo sappiamo”, conclude Schmitt (nella foto), “ma questa volta potrebbe veramente andare in modo diverso. Se si crede alle previsioni economiche, l’attuale fase di debolezza congiunturale non sarà accompagnata da un aumento significativo della disoccupazione. E stando all’ultima relazione trimestrale di Bank of America, i clienti americani hanno attualmente depositi molto più consistenti rispetto a prima della pandemia. Queste sono tutte buone ragioni per cui il calo dei prezzi non ha finora esercitato alcuna pressione psicologica sugli investitori. Tuttavia, per il momento rimaniamo piuttosto cauti. Dopotutto, l’anno in corso ha dimostrato che i cali dei prezzi possono essere talvolta molto gravi anche senza capitolazione degli investitori”. In USA, gli

In USA, gli  Nel frattempo, l’indicatore rialzista di Bank of America è rimasto nel “territorio di acquisto contrarian inequivocabile” per la seconda settimana consecutiva. L’indice è crollato da 1,5 a 0,6 nell’ultima settimana, indicando un posizionamento ribassista estremo, sebbene questi dati vengano riportati con un leggero ritardo. L’indicatore rialzista era vicino a 10 solo un anno fa, e questo fa ben comprendere gli estremi a cui si è arrivati e, soprattutto, perché grandi

Nel frattempo, l’indicatore rialzista di Bank of America è rimasto nel “territorio di acquisto contrarian inequivocabile” per la seconda settimana consecutiva. L’indice è crollato da 1,5 a 0,6 nell’ultima settimana, indicando un posizionamento ribassista estremo, sebbene questi dati vengano riportati con un leggero ritardo. L’indicatore rialzista era vicino a 10 solo un anno fa, e questo fa ben comprendere gli estremi a cui si è arrivati e, soprattutto, perché grandi  A differenza di altri tentativi di

A differenza di altri tentativi di  Oltre a questi segnali, esistono molte ragioni per credere che questo rally più recente durerà. Innanzitutto, lo S&P 500 è a un livello che dovrebbe dargli un certo supporto, data la perdita dell’indice quest’anno. Gli analisti tecnici cercano aree di “supporto” e “resistenza” sui loro grafici mentre cercano di capire dove potrebbe andare il mercato dopo. In poche parole, finché il supporto regge, è improbabile che i ribassi peggiorino molto da qui. Del resto, mentre le perdite di questo mese implicherebbero che l’indice potrebbe facilmente scendere al di sotto del livello di 3.950, lo S&P 500 è salito al di sopra di quel

Oltre a questi segnali, esistono molte ragioni per credere che questo rally più recente durerà. Innanzitutto, lo S&P 500 è a un livello che dovrebbe dargli un certo supporto, data la perdita dell’indice quest’anno. Gli analisti tecnici cercano aree di “supporto” e “resistenza” sui loro grafici mentre cercano di capire dove potrebbe andare il mercato dopo. In poche parole, finché il supporto regge, è improbabile che i ribassi peggiorino molto da qui. Del resto, mentre le perdite di questo mese implicherebbero che l’indice potrebbe facilmente scendere al di sotto del livello di 3.950, lo S&P 500 è salito al di sopra di quel

I

I  Segni di stress stanno anche aumentando sul mercato dei mutui Usa: il tasso di interesse medio su un

Segni di stress stanno anche aumentando sul mercato dei mutui Usa: il tasso di interesse medio su un  Per le banche centrali è diventato fondamentale combattere l’

Per le banche centrali è diventato fondamentale combattere l’ “Nello specifico – conclude Scauri – abbiamo mantenuto in portafoglio le nostre posizioni su Atlantia e Danieli. La partecipazione in Tenaris è stata diminuita, beneficiando del grande movimento sul petrolio. Abbiamo poi mantenuto la nostra partecipazione nel settore della difesa (Leonardo), aumentando al contempo la nostra esposizione sul business della cybersecurity e ricostruendo il nostro posizionamento sul settore delle utilities, in particolare quelle esposte al business delle rinnovabili (Prysmian, Alerion, Enel). Infine, abbiamo aggiunto in portafoglio i titoli “inflation linked“, cioè Inwit e RayWay”.

“Nello specifico – conclude Scauri – abbiamo mantenuto in portafoglio le nostre posizioni su Atlantia e Danieli. La partecipazione in Tenaris è stata diminuita, beneficiando del grande movimento sul petrolio. Abbiamo poi mantenuto la nostra partecipazione nel settore della difesa (Leonardo), aumentando al contempo la nostra esposizione sul business della cybersecurity e ricostruendo il nostro posizionamento sul settore delle utilities, in particolare quelle esposte al business delle rinnovabili (Prysmian, Alerion, Enel). Infine, abbiamo aggiunto in portafoglio i titoli “inflation linked“, cioè Inwit e RayWay”.

Il gruppo azionario vede non solo prendere forma un “nuovo ordine mondiale” che “comporterà senza dubbio inflazione e tassi più elevati di quelli che abbiamo conosciuto dal 2008 al 2020″, ma un ambiente più complicato per gli investitori, in particolare perché la guerra della Russia in Ucraina minaccia di mantenere l’energia e i costi delle materie prime in frizione per molto tempo. “La situazione potrebbe favorire le azioni statunitensi, poiché sono più isolate rispetto alle loro controparti europee dai picchi dei prezzi dell’energia e dagli impatti diretti della guerra e dalle sue ramificazioni economiche”, ha aggiunto De Spirito. “Vale anche la pena notare che le obbligazioni, che in genere ottengono un vantaggio in tempi di avversione al rischio, stanno fornendo meno zavorra al portafoglio poiché le correlazioni con le azioni sono convergenti”.

Il gruppo azionario vede non solo prendere forma un “nuovo ordine mondiale” che “comporterà senza dubbio inflazione e tassi più elevati di quelli che abbiamo conosciuto dal 2008 al 2020″, ma un ambiente più complicato per gli investitori, in particolare perché la guerra della Russia in Ucraina minaccia di mantenere l’energia e i costi delle materie prime in frizione per molto tempo. “La situazione potrebbe favorire le azioni statunitensi, poiché sono più isolate rispetto alle loro controparti europee dai picchi dei prezzi dell’energia e dagli impatti diretti della guerra e dalle sue ramificazioni economiche”, ha aggiunto De Spirito. “Vale anche la pena notare che le obbligazioni, che in genere ottengono un vantaggio in tempi di avversione al rischio, stanno fornendo meno zavorra al portafoglio poiché le correlazioni con le azioni sono convergenti”. Il team di BlackRock ha studiato i precedenti cicli di rialzo dei tassi della banca centrale statunitense, a partire dal 1983 al 2015, e ha scoperto che i titoli value hanno sovraperformato le loro controparti a grande capitalizzazione, ma anche i benchmark chiave del mercato obbligazionario. Il team ha confrontato la performance dell’indice Bloomberg U.S. Aggregate Bond, dell’indice Russell 1000 e del Russell 1000 Value Index RLV, e la performance è stata positiva in tutti e tre i segmenti nei primi tre anni dopo che i tassi hanno iniziato ad aumentare.

Il team di BlackRock ha studiato i precedenti cicli di rialzo dei tassi della banca centrale statunitense, a partire dal 1983 al 2015, e ha scoperto che i titoli value hanno sovraperformato le loro controparti a grande capitalizzazione, ma anche i benchmark chiave del mercato obbligazionario. Il team ha confrontato la performance dell’indice Bloomberg U.S. Aggregate Bond, dell’indice Russell 1000 e del Russell 1000 Value Index RLV, e la performance è stata positiva in tutti e tre i segmenti nei primi tre anni dopo che i tassi hanno iniziato ad aumentare. Altre ipotesi prevedono che l’inflazione si possa ritirare entro la fine dell’anno dai massimi degli ultimi 40 anni toccati adesso, con il costo della vita che si stabilizzerà al di sopra del livello del 2%, forse in un intervallo compreso tra il 3% e il 4% secondo lo scenario peggiore. Tuttavia, De Spirito vede il potenziale trasferimento dei costi più elevati sui consumatori. “Il periodo di tassi di interesse estremamente bassi è stato molto positivo per i titoli growth, e molto impegnativo per gli investitori value“, ha scritto. “È probabile che la strada da percorrere sia diversa, ripristinando parte del fascino di una strategia di valore per i mesi futuri”.

Altre ipotesi prevedono che l’inflazione si possa ritirare entro la fine dell’anno dai massimi degli ultimi 40 anni toccati adesso, con il costo della vita che si stabilizzerà al di sopra del livello del 2%, forse in un intervallo compreso tra il 3% e il 4% secondo lo scenario peggiore. Tuttavia, De Spirito vede il potenziale trasferimento dei costi più elevati sui consumatori. “Il periodo di tassi di interesse estremamente bassi è stato molto positivo per i titoli growth, e molto impegnativo per gli investitori value“, ha scritto. “È probabile che la strada da percorrere sia diversa, ripristinando parte del fascino di una strategia di valore per i mesi futuri”.

Dal punto di vista dei mercati azionari, gli sviluppi sul fronte dei tassi e in particolare dei rendimenti delle obbligazioni a lunga scadenza sono importanti, in quanto hanno un impatto diretto sulle quotazioni di tutte le asset class. “Le valutazioni assolute delle azioni sono tutt’altro che convenienti in termini storici”, spiega Schmitt, “e le occasioni degne di nota sono pressoché inesistenti. Inoltre, la vera attrattiva delle azioni deriva dalle allettanti valutazioni relative, ossia dal confronto con altre alternative d’investimento. Qualsiasi scostamento potenzialmente duraturo dall’attuale contesto di tassi bassi mette quindi alla prova i livelli di valutazione prevalenti e può generare forti oscillazioni di prezzo”.

Dal punto di vista dei mercati azionari, gli sviluppi sul fronte dei tassi e in particolare dei rendimenti delle obbligazioni a lunga scadenza sono importanti, in quanto hanno un impatto diretto sulle quotazioni di tutte le asset class. “Le valutazioni assolute delle azioni sono tutt’altro che convenienti in termini storici”, spiega Schmitt, “e le occasioni degne di nota sono pressoché inesistenti. Inoltre, la vera attrattiva delle azioni deriva dalle allettanti valutazioni relative, ossia dal confronto con altre alternative d’investimento. Qualsiasi scostamento potenzialmente duraturo dall’attuale contesto di tassi bassi mette quindi alla prova i livelli di valutazione prevalenti e può generare forti oscillazioni di prezzo”. Già un anno fa abbiamo notato eccessi in singoli segmenti di mercato, come quello del “non-profitable tech”, aziende tecnologiche giovani, dirompenti, spesso ad alto contenuto tecnologico, che presentano un potenziale di mercato significativo ma che non sono ancora remunerative e, nei casi più estremi, non generano alcun reddito. I prezzi azionari di molte di queste aziende hanno raggiunto i massimi nella primavera del 2021 e da allora hanno subito un brusco calo.

Già un anno fa abbiamo notato eccessi in singoli segmenti di mercato, come quello del “non-profitable tech”, aziende tecnologiche giovani, dirompenti, spesso ad alto contenuto tecnologico, che presentano un potenziale di mercato significativo ma che non sono ancora remunerative e, nei casi più estremi, non generano alcun reddito. I prezzi azionari di molte di queste aziende hanno raggiunto i massimi nella primavera del 2021 e da allora hanno subito un brusco calo.  Nonostante le perdite, molti di questi titoli presentano tutt’ora quotazioni elevate, eppure, se si prendono come riferimento gli afflussi degli Etf e dei fondi azionari corrispondenti, a differenza di quanto osservato in passato in situazioni analoghe, oggi quasi nessun investitore ha reagito alle pesanti perdite finora subite con vendite indiscriminate. Alla luce di ciò, in questo segmento di mercato continuiamo a ravvisare un potenziale di rischio latente, e situazioni analoghe stanno emergendo anche in altre aree del mercato.

Nonostante le perdite, molti di questi titoli presentano tutt’ora quotazioni elevate, eppure, se si prendono come riferimento gli afflussi degli Etf e dei fondi azionari corrispondenti, a differenza di quanto osservato in passato in situazioni analoghe, oggi quasi nessun investitore ha reagito alle pesanti perdite finora subite con vendite indiscriminate. Alla luce di ciò, in questo segmento di mercato continuiamo a ravvisare un potenziale di rischio latente, e situazioni analoghe stanno emergendo anche in altre aree del mercato.