“…Coloro che oggi governano, quando erano all’opposizione, avevano promosso iniziative parlamentari annunciando interventi rivolti a risolvere il problema dei silenti Enasarco. Poi, quando si sono insediati nelle loro posizioni istituzionali, non hanno tenuto fede agli impegni e si sono resi indisponibili….”.

La questione dei contribuenti Enasarco denominati “silenti” – ossia gli agenti senza più mandato che non sono riusciti ad arrivare ai 20 anni obbligatori di contribuzione, perdendo così sia il diritto alla pensione che quello ai versamenti effettuati – tiene sempre più banco, soprattutto adesso che si avvicinano le elezioni per eleggere – non si sa ancora quando, probabilmente entro Settembre – la nuova governance della Cassa di previdenza integrativa di agenti di commercio e consulenti finanziari.

Per esaminare al meglio questo delicato tema, che oggi coinvolge anche la politica nazionale, abbiamo intervistato Cosimo Lucaselli, responsabile rapporti con le istituzioni di Federcontribuenti, organizzazione che ha dedicato risorse ed energie per portare la questione all’attenzione dell’opinione pubblica.

Per esaminare al meglio questo delicato tema, che oggi coinvolge anche la politica nazionale, abbiamo intervistato Cosimo Lucaselli, responsabile rapporti con le istituzioni di Federcontribuenti, organizzazione che ha dedicato risorse ed energie per portare la questione all’attenzione dell’opinione pubblica.

Signor Lucaselli, da quando è stata sollevata per la prima volta, quanto tempo è passato per portare all’attenzione della politica nazionale la questione dei contributi degli agenti c.d. silenti?

Del problema silenti Enasarco la politica ne è ha conoscenza da anni, però mai nessuno ha dato risposte concrete per la risoluzione del sistema discriminatorio che subiscono gli agenti di commercio e i consulenti finanziari. Da circa due anni sono iniziate pressanti iniziative sulla politica. Nel 2018, un ex agente silente di 68 anni che ha versato 17 anni di contribuzione previdenziale a INPS e 17 anni a Enasarco ha iniziato uno sciopero della fame, in quanto, pur avendo versato nel totale 34 anni di contribuzione previdenziale, non si è visto riconoscere da nessuno dei due enti la porzione pensionistica che gli sarebbe spettata in qualsiasi nazione con principi democratici. Nonostante la visibilità anche mediatica della protesta (Rai3 e “l’Aria che Tira” su La 7), e le assicurazioni dell’attuale  Ministro del Lavoro, Senatrice Nunzia Catalfo (che all’epoca si era impegnata), la politica ha messo da parte qualunque soluzione del caso, tanto che Federcontribuenti, dal 2019, ha sollecitato interrogazioni parlamentari e lo scorso 11 febbraio è stata ricevuta in audizione presso la Commissione bicamerale di Controllo delle casse Previdenziali, dove abbiamo esposto tutte le criticità della previdenza Enasarco. Anche la missiva inviata al Presidente della Repubblica Sergio Mattarella, in qualità di garante del rispetto della Costituzione, non ha ricevuto risposta. E quando la politica e le istituzioni che dovrebbero vigilare vengono meno a questi doveri, la democrazia muore.

Ministro del Lavoro, Senatrice Nunzia Catalfo (che all’epoca si era impegnata), la politica ha messo da parte qualunque soluzione del caso, tanto che Federcontribuenti, dal 2019, ha sollecitato interrogazioni parlamentari e lo scorso 11 febbraio è stata ricevuta in audizione presso la Commissione bicamerale di Controllo delle casse Previdenziali, dove abbiamo esposto tutte le criticità della previdenza Enasarco. Anche la missiva inviata al Presidente della Repubblica Sergio Mattarella, in qualità di garante del rispetto della Costituzione, non ha ricevuto risposta. E quando la politica e le istituzioni che dovrebbero vigilare vengono meno a questi doveri, la democrazia muore.

A che punto è oggi il dibattito sul recupero di funzionalità economica dei contributi?

Siamo ancora ad un punto morto. La politica è assente e sembra che non essere interessata al problema dei 9,2 miliardi di debito accumulati con i versamenti senza ritorno dei 692.000 silenti Enasarco. Personalmente, ho contattato più volte l’attuale Ministro del Lavoro Senatrice Nunzia Catalfo, che, almeno a parole, si è resa disponibile al dialogo per la risoluzione del caso, salvo poi essere sempre assente agli incontri in cui ci si dovrebbe confrontare a causa di impegni dell’ultimo momento. Eppure L’attuale Ministro del Lavoro, ed il suo collega di partito Senatore Sergio Puglia, Presidente della Commissione di Vigilanza delle Casse Professionali, quando erano all’opposizione, hanno promosso iniziative parlamentari annunciando interventi rivolti a risolvere il problema dei silenti Enasarco. Però, da quando si sono insediati nelle loro posizioni istituzionali, non hanno tenuto fede agli impegni e si sono resi di fatto indisponibili ad affrontare e risolvere il problema.

Siamo ancora ad un punto morto. La politica è assente e sembra che non essere interessata al problema dei 9,2 miliardi di debito accumulati con i versamenti senza ritorno dei 692.000 silenti Enasarco. Personalmente, ho contattato più volte l’attuale Ministro del Lavoro Senatrice Nunzia Catalfo, che, almeno a parole, si è resa disponibile al dialogo per la risoluzione del caso, salvo poi essere sempre assente agli incontri in cui ci si dovrebbe confrontare a causa di impegni dell’ultimo momento. Eppure L’attuale Ministro del Lavoro, ed il suo collega di partito Senatore Sergio Puglia, Presidente della Commissione di Vigilanza delle Casse Professionali, quando erano all’opposizione, hanno promosso iniziative parlamentari annunciando interventi rivolti a risolvere il problema dei silenti Enasarco. Però, da quando si sono insediati nelle loro posizioni istituzionali, non hanno tenuto fede agli impegni e si sono resi di fatto indisponibili ad affrontare e risolvere il problema.

Secondo lei, chi potrebbe avere interesse a remare contro la soluzione del problema?

Ho un pensiero da esprimere in tal senso; da ciò che si legge, e a giudicare da alcune vicende “milionarie” che ruotano intorno alla Fondazione Enasarco, sembra che in molti siano impegnati in una corsa per gestire il patrimonio dell’Ente. Io penso che ci siano gruppi di potere che non vogliono consentire un intervento finalizzato a verificare la reale condizione della Cassa, limitando persino la vigilanza politica che avrebbe l’obbligo istituzionale e costituzionale di intervenire.

Il Governo, tramite il sottosegretario al Welfare Di Piazza, ha dichiarato apertura verso una soluzione legislativa del problema. Quale tipo di soluzione potrebbe essere utile alle rivendicazioni dei c.d. silenti, senza pregiudicare l’equilibrio finanziario di Enasarco nel lungo periodo?

Innanzitutto bisogna precisare che la previdenza Enasarco è una previdenza integrativa, ed in quanto tale non può essere soggetta ad equilibrio finanziario dovendo essere restituita per legge agli aventi diritto come integrazione pensionistica rivalutata nel tempo, come previsto dagli articoli 20 e 21 della Legge 613 del 1966. Detto questo, il problema dell’equilibrio finanziario va ricercato nella cattiva gestione dell’Ente, che a mio avviso deve essere immediatamente commissariato. Lo Stato, inoltre, deve farsi carico del problema, come previsto dall’art.28 della Costituzione, che non può essere scaricato su chi ha versato i contributi integrativi – peraltro obbligatori – con grandi sacrifici. I soli silenti hanno versato nelle casse dell’Ente circa 9,2 miliardi di euro che, se fossero stati gestiti in maniera oculata, avrebbero fruttato nel tempo almeno altri 5 miliardi. Qualcuno dovrà pur fornire una spiegazione su questo. Secondo le nostre stime, servirebbero circa 55 milioni l’anno per mettere a regime l’integrazione pensionistica secondo quando previsto dall’art. 21 della Legge 613. Più volte abbiamo chiesto, come associazione di contribuenti, di sederci intorno ad un tavolo di concertazione per dimostrare con dati alla mano che è possibile risolvere il problema. Purtroppo manca la volontà politica.

Innanzitutto bisogna precisare che la previdenza Enasarco è una previdenza integrativa, ed in quanto tale non può essere soggetta ad equilibrio finanziario dovendo essere restituita per legge agli aventi diritto come integrazione pensionistica rivalutata nel tempo, come previsto dagli articoli 20 e 21 della Legge 613 del 1966. Detto questo, il problema dell’equilibrio finanziario va ricercato nella cattiva gestione dell’Ente, che a mio avviso deve essere immediatamente commissariato. Lo Stato, inoltre, deve farsi carico del problema, come previsto dall’art.28 della Costituzione, che non può essere scaricato su chi ha versato i contributi integrativi – peraltro obbligatori – con grandi sacrifici. I soli silenti hanno versato nelle casse dell’Ente circa 9,2 miliardi di euro che, se fossero stati gestiti in maniera oculata, avrebbero fruttato nel tempo almeno altri 5 miliardi. Qualcuno dovrà pur fornire una spiegazione su questo. Secondo le nostre stime, servirebbero circa 55 milioni l’anno per mettere a regime l’integrazione pensionistica secondo quando previsto dall’art. 21 della Legge 613. Più volte abbiamo chiesto, come associazione di contribuenti, di sederci intorno ad un tavolo di concertazione per dimostrare con dati alla mano che è possibile risolvere il problema. Purtroppo manca la volontà politica.

Il presidente di Enasarco Gianroberto Costa, nel 2019, ha affermato che il fenomeno dei silenti sarebbe connesso alla peculiarità della professione svolta e al possibile verificarsi di periodi di inattività degli agenti, e che tutto ciò non consentirebbe di agire in contrasto con i principi di solidarietà e sostenibilità a tutela di tutta la categoria. Lei come risponderebbe oggi a queste osservazioni?

Il presidente di Enasarco Gianroberto Costa, nel 2019, ha affermato che il fenomeno dei silenti sarebbe connesso alla peculiarità della professione svolta e al possibile verificarsi di periodi di inattività degli agenti, e che tutto ciò non consentirebbe di agire in contrasto con i principi di solidarietà e sostenibilità a tutela di tutta la categoria. Lei come risponderebbe oggi a queste osservazioni?

La discontinuità dell’attività dell’agente non implica il diritto al riconoscimento dell’integrazione pensionistica, perché all’agente deve essere riconosciuta l’integrazione pensionistica in base ai contributi versati. Il principio solidaristico non può essere applicato alla previdenza integrativa! Quel principio andava bene prima che entrasse il vigore la Legge 613 del 1966, perché gli agenti fino ad allora erano sprovvisti di tale tutela. L’attuale normativa (L. 537/1993, DL 509/1994, art.1 c. 36 lett. a), prevede la fusione con enti con finalità analoghe o complementari. Applicando tale principio verrebbe superato quello prettamente solidaristico dell’Ente, rendendo possibile il principio alla base della pensione integrativa.

Entrando nel merito della contribuzione degli agenti di commercio, come giudica la pressione contributiva complessiva di questa categoria di lavoratori?

Nel sistema previdenziale degli agenti di commercio e dei consulenti finanziari è rinvenibile il più alto costo del contributo previdenziale, rispetto a qualsiasi altro lavoratore del commercio, senza che ad esso siano equiparate le stesse condizioni di welfare. Infatti, i contributi previdenziali obbligatori, da versare alla fondazione Enasarco, sono calcolati con aliquota del 17%, da applicare sul totale delle somme percepite dall’agente a titolo provvigioni lorde (e non al netto dei costi); a questi si aggiungono i contributi INPS, e a causa di questo cumulo agenti e consulenti versano in previdenza circa il 48% del proprio reddito lordo, rispetto al 37% del lavoratore dipendente del commercio. E’ vero che, per quanto riguarda i contributi Enasarco, solo l’8,50% è a suo carico (il rimanente 8,50% a carico della casa mandante), ma la pressione contributiva è comunque elevatissima. E così l’agente o consulente, pur versando il 10% in più rispetto al lavoratore dipendente del commercio, non riceve lo stesso livello di welfare: nessun mese di ferie retribuito, nessuna convalescenza per malattia retribuita, nessuna convalescenza da infortunio retribuito, nessun assegno familiare, nessuna indennità di disoccupazione in caso di perdita di mandato. Ciò riassume con grande evidenza una gravissima ingiustizia sociale.

Nel sistema previdenziale degli agenti di commercio e dei consulenti finanziari è rinvenibile il più alto costo del contributo previdenziale, rispetto a qualsiasi altro lavoratore del commercio, senza che ad esso siano equiparate le stesse condizioni di welfare. Infatti, i contributi previdenziali obbligatori, da versare alla fondazione Enasarco, sono calcolati con aliquota del 17%, da applicare sul totale delle somme percepite dall’agente a titolo provvigioni lorde (e non al netto dei costi); a questi si aggiungono i contributi INPS, e a causa di questo cumulo agenti e consulenti versano in previdenza circa il 48% del proprio reddito lordo, rispetto al 37% del lavoratore dipendente del commercio. E’ vero che, per quanto riguarda i contributi Enasarco, solo l’8,50% è a suo carico (il rimanente 8,50% a carico della casa mandante), ma la pressione contributiva è comunque elevatissima. E così l’agente o consulente, pur versando il 10% in più rispetto al lavoratore dipendente del commercio, non riceve lo stesso livello di welfare: nessun mese di ferie retribuito, nessuna convalescenza per malattia retribuita, nessuna convalescenza da infortunio retribuito, nessun assegno familiare, nessuna indennità di disoccupazione in caso di perdita di mandato. Ciò riassume con grande evidenza una gravissima ingiustizia sociale.

A che punto si trova la battaglia per consentire il cumulo tra i contributi Enasarco e quelli INPS? Esiste un margine perché si avveri questa possibilità?

La parola cumulo nella previdenza Enasarco è un termine errato. Su questo termine si è creata una confusione sia a livello giurisprudenziale che nella formazione dei regolamenti interni Enasarco. Nel caso della previdenza integrativa degli agenti, è inequivocabile la volontà del legislatore (artt. 20-21-29 della Legge 613 del 1966) di come la previdenza Enasarco sia una previdenza integrativa, ed il termine “integrazione” indica, appunto, qualcosa da integrare ad un qualcosa che è incompleto. Se poi questa integrazione è anche obbligatoria, non poterne godere se non hai versato per almeno 20 anni diventa inaccettabile per la categoria contributiva più fragile, composta da persone che, una volta raggiunta la soglia di anzianità, saranno svantaggiate economicamente proprio nel momento in cui c’è più bisogno, dopo una vita di fatiche.

La parola cumulo nella previdenza Enasarco è un termine errato. Su questo termine si è creata una confusione sia a livello giurisprudenziale che nella formazione dei regolamenti interni Enasarco. Nel caso della previdenza integrativa degli agenti, è inequivocabile la volontà del legislatore (artt. 20-21-29 della Legge 613 del 1966) di come la previdenza Enasarco sia una previdenza integrativa, ed il termine “integrazione” indica, appunto, qualcosa da integrare ad un qualcosa che è incompleto. Se poi questa integrazione è anche obbligatoria, non poterne godere se non hai versato per almeno 20 anni diventa inaccettabile per la categoria contributiva più fragile, composta da persone che, una volta raggiunta la soglia di anzianità, saranno svantaggiate economicamente proprio nel momento in cui c’è più bisogno, dopo una vita di fatiche.

Dal 2024 sarà operativa la possibilità, per i silenti, di poter ottenere la c.d. Rendita Contributiva, su cui si è scatenata una polemica in relazione alla sua effettiva consistenza economica. Può spiegarci come funziona, e quali sarebbero i punti discutibili di questo strumento?

Con questa norma si è voluto adeguare la previdenza integrativa Enasarco agli altri sistemi di previdenza complementare, ma per non smentirsi, gli economisti interni alla Cassa hanno partorito una norma che nulla ha a che vedere con la finalità previdenziale vera e propria. Infatti, lo strumento della Rendita Contributiva prevede, a partire dal 2024, che un agente con 65 anni di età e 5 anni di contribuzione matura una rendita contributiva che gli verrà erogata integralmente solo a partire dall’87mo anno di età. Se la vuole prima, verrà penalizzato con un 38% in meno il primo anno, con il 36% in meno il secondo e così via. E’ chiaro che la maggior parte di essi sceglierà di prenderla in anticipo, sopportando la penalizzazione massima o giù di lì. E’ o non è una presa in giro?

A breve in Enasarco si svolgeranno le elezioni, a lungo rinviate e fonte di attriti fortissimi sia tra i vertici della Cassa ed i ministeri, sia tra le liste in campo. Chi sono i vostri referenti tra i candidati, se ce ne sono?

Inizio dal secondo punto della domanda: noi avremmo dei referenti, ma non sono presenti nelle liste. I nostri veri referenti potrebbero essere solo dei commissari di alto profilo morale, non legati politicamente a nessuno, con il compito di traghettare la previdenza Enasarco in un fondo complementare da istituire presso l’INPS. Infatti, Enasarco è un Ente di previdenziale che, su circa 814.000 iscritti, genera solo il 15% di contribuenti in previdenza e l’85% in contribuenti silenti. E’ chiaro che qualcosa che non va. Questo è il motivo per cui noi chiediamo da tempo il commissariamento dell’ente, e non le elezioni. In una vostra intervista, Alfonsino Mei ha dichiarato che l’Ente perde 5000 iscritti all’anno; ciò non è esatto: l’Ente ne perde 22.000 all’anno, come riportato nei bilanci tecnici del 2014-2017, e con questi numeri c’è la seria preoccupazione che Enasarco, tra 10 anni, possa estinguersi se non interviene lo Stato, in primis con un commissariamento.

Inizio dal secondo punto della domanda: noi avremmo dei referenti, ma non sono presenti nelle liste. I nostri veri referenti potrebbero essere solo dei commissari di alto profilo morale, non legati politicamente a nessuno, con il compito di traghettare la previdenza Enasarco in un fondo complementare da istituire presso l’INPS. Infatti, Enasarco è un Ente di previdenziale che, su circa 814.000 iscritti, genera solo il 15% di contribuenti in previdenza e l’85% in contribuenti silenti. E’ chiaro che qualcosa che non va. Questo è il motivo per cui noi chiediamo da tempo il commissariamento dell’ente, e non le elezioni. In una vostra intervista, Alfonsino Mei ha dichiarato che l’Ente perde 5000 iscritti all’anno; ciò non è esatto: l’Ente ne perde 22.000 all’anno, come riportato nei bilanci tecnici del 2014-2017, e con questi numeri c’è la seria preoccupazione che Enasarco, tra 10 anni, possa estinguersi se non interviene lo Stato, in primis con un commissariamento.

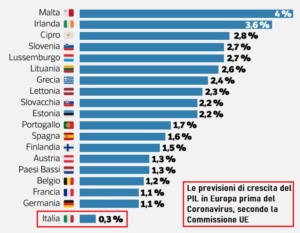

La questione diventa fondamentale in termini di PIL. Infatti, secondo le recenti riflessioni pubblicate dall’OCSE, “il Coronavirus è il più grande pericolo dai tempi della crisi finanziaria del 2008, ed espone l’economia mondiale ad una minaccia senza precedenti, con una crescita del PIL mondiale che dovrebbe prima arrestarsi e poi, a consuntivo, evidenziare un risultato negativo o pari a zero. Il ciclo economico, infatti, potrà fare affidamento nella piena ripresa della produzione e distribuzione soltanto nel terzo quadrimestre dell’anno”. Inoltre, secondo le recenti stime di Goldman Sachs sull’impatto del Coronavirus nell’area Euro, il PIL europeo dovrebbe chiudere quest’anno a -9% (per poi rimbalzare a +7.8% nel 2021), mentre quello del nostro Paese chiuderebbe il 2020 a -11,6% (e rimbalzare del +7.9% nel 2021). Ebbene, in Italia il PIL costituisce anche il fattore di rivalutazione nel metodo di calcolo contributivo delle pensioni, dal momento che i contributi che il lavoratore e il datore di lavoro versano ogni anno vengono rivalutati di una misura collegata all’andamento, appunto, del Prodotto Interno lordo. In particolare, la rivalutazione è pari alla media delle variazioni del PIL nell’ultimo quinquennio, ed il coefficiente viene applicato ai contributi versati, rivalutati e accantonati al primo giorno dell’anno. Pertanto, il PIL negativo del 2020 potrebbe incidere notevolmente sulla media delle rivalutazioni, e rendere ancora più inadeguati i futuri trattamenti previdenziali.

La questione diventa fondamentale in termini di PIL. Infatti, secondo le recenti riflessioni pubblicate dall’OCSE, “il Coronavirus è il più grande pericolo dai tempi della crisi finanziaria del 2008, ed espone l’economia mondiale ad una minaccia senza precedenti, con una crescita del PIL mondiale che dovrebbe prima arrestarsi e poi, a consuntivo, evidenziare un risultato negativo o pari a zero. Il ciclo economico, infatti, potrà fare affidamento nella piena ripresa della produzione e distribuzione soltanto nel terzo quadrimestre dell’anno”. Inoltre, secondo le recenti stime di Goldman Sachs sull’impatto del Coronavirus nell’area Euro, il PIL europeo dovrebbe chiudere quest’anno a -9% (per poi rimbalzare a +7.8% nel 2021), mentre quello del nostro Paese chiuderebbe il 2020 a -11,6% (e rimbalzare del +7.9% nel 2021). Ebbene, in Italia il PIL costituisce anche il fattore di rivalutazione nel metodo di calcolo contributivo delle pensioni, dal momento che i contributi che il lavoratore e il datore di lavoro versano ogni anno vengono rivalutati di una misura collegata all’andamento, appunto, del Prodotto Interno lordo. In particolare, la rivalutazione è pari alla media delle variazioni del PIL nell’ultimo quinquennio, ed il coefficiente viene applicato ai contributi versati, rivalutati e accantonati al primo giorno dell’anno. Pertanto, il PIL negativo del 2020 potrebbe incidere notevolmente sulla media delle rivalutazioni, e rendere ancora più inadeguati i futuri trattamenti previdenziali. dal fallimento questo sistema aveva richiesto l’adozione di riforme strutturali che tenessero sotto controllo la spesa pubblica e, contestualmente, favorissero un modello di previdenza complementare in affiancamento a quello pubblico. Ma in questo scenario, anche l’adesione a forme di previdenza complementare è a rischio, penalizzando una tendenza che in Italia andava gradualmente affermandosi anche grazie agli “stimoli indiretti” provenienti dalle modifiche normative del settore pubblico. In particolare, in Italia si era agito sull’innalzamento dei requisiti per andare in pensione (età e numero di anni lavorativi; sul sistema di calcolo della pensione (contributivo e non più retributivo) a partire dal 2012 e sulla rivalutazione della pensione esclusivamente in base all’inflazione (che si è quasi azzerata e rimarrà bassa fino all’uscita dall’emergenza).

dal fallimento questo sistema aveva richiesto l’adozione di riforme strutturali che tenessero sotto controllo la spesa pubblica e, contestualmente, favorissero un modello di previdenza complementare in affiancamento a quello pubblico. Ma in questo scenario, anche l’adesione a forme di previdenza complementare è a rischio, penalizzando una tendenza che in Italia andava gradualmente affermandosi anche grazie agli “stimoli indiretti” provenienti dalle modifiche normative del settore pubblico. In particolare, in Italia si era agito sull’innalzamento dei requisiti per andare in pensione (età e numero di anni lavorativi; sul sistema di calcolo della pensione (contributivo e non più retributivo) a partire dal 2012 e sulla rivalutazione della pensione esclusivamente in base all’inflazione (che si è quasi azzerata e rimarrà bassa fino all’uscita dall’emergenza). previdenziali sono deducibili dal reddito IRPEF fino ad un importo massimo di 5.164,57 euro all’anno, ed è possibile portare in deduzione, nei limiti dello stesso importo, anche i versamenti effettuati a favore di familiari fiscalmente a carico. Sul risultato netto maturato in ciascun anno, inoltre, grava un’imposta sostitutiva delle imposte sui redditi nella misura del 20% (anziché del 26%), e la pensione integrativa percepita godrà di un regime fiscale agevolato. I prodotti previdenziali, inoltre, sono esenti dal pagamento dell’imposta di bollo, sono impignorabili ed insequestrabili (a meno che non si ricada in condanne risarcitorie di natura penale), e la posizione maturata non entra a far parte del patrimonio ereditario: non è quindi assoggettabile a imposta di successione. Nonostante questi stimoli, però, la previdenza integrativa in Italia ha sempre subito la “concorrenza” del sistema pensionistico pubblico e, nei fatti, non è decollata, ed è stata “venduta”, dai tradizionali canali distributivi, come un semplice mezzo di risparmio fiscale. Ebbene, è prevedibile che la concorrenza interna delle pensioni pubbliche, nei prossimi anni, sarà meno forte per via di probabili modifiche peggiorative, e ciò potrà stimolare ulteriormente il ricorso alla previdenza integrativa; ma se si vuole veramente dare una “svolta”, e rendere nei fatti “obbligatorio” l’accantonamento in fondi pensione, sarà necessario potenziare la “leva commerciale” che determina il successo di questi strumenti, e cioè il risparmio fiscale.

previdenziali sono deducibili dal reddito IRPEF fino ad un importo massimo di 5.164,57 euro all’anno, ed è possibile portare in deduzione, nei limiti dello stesso importo, anche i versamenti effettuati a favore di familiari fiscalmente a carico. Sul risultato netto maturato in ciascun anno, inoltre, grava un’imposta sostitutiva delle imposte sui redditi nella misura del 20% (anziché del 26%), e la pensione integrativa percepita godrà di un regime fiscale agevolato. I prodotti previdenziali, inoltre, sono esenti dal pagamento dell’imposta di bollo, sono impignorabili ed insequestrabili (a meno che non si ricada in condanne risarcitorie di natura penale), e la posizione maturata non entra a far parte del patrimonio ereditario: non è quindi assoggettabile a imposta di successione. Nonostante questi stimoli, però, la previdenza integrativa in Italia ha sempre subito la “concorrenza” del sistema pensionistico pubblico e, nei fatti, non è decollata, ed è stata “venduta”, dai tradizionali canali distributivi, come un semplice mezzo di risparmio fiscale. Ebbene, è prevedibile che la concorrenza interna delle pensioni pubbliche, nei prossimi anni, sarà meno forte per via di probabili modifiche peggiorative, e ciò potrà stimolare ulteriormente il ricorso alla previdenza integrativa; ma se si vuole veramente dare una “svolta”, e rendere nei fatti “obbligatorio” l’accantonamento in fondi pensione, sarà necessario potenziare la “leva commerciale” che determina il successo di questi strumenti, e cioè il risparmio fiscale.