Quattro anni dopo l’attacco della Russia all’Ucraina, un nuovo conflitto riporta l’energia al centro del sistema economico globale, evidenziandone il ruolo di vincolo strutturale capace di influenzare inflazione, crescita, equilibri geopolitici e traiettorie tecnologiche.

di Marco Mencini, Head of Research Plenisfer Investments SGR

Per oltre un decennio, il mercato ha operato sotto l’assunto implicito che l’energia fosse abbondante e accessibile. L’espansione della produzione shale statunitense, combinata con una domanda relativamente stabile e con l’emergere del paradigma ESG, aveva contribuito a marginalizzare il settore energetico tradizionale nelle allocazioni globali. L’energia era diventata un comparto a bassa crescita e scarsamente rappresentato negli indici, tanto da pesare oggi solo per il 3–4%[1], rispetto a circa il 14–15%[2] dell’S&P 500 nei primi anni ’90, quando scoppiò la prima Guerra del Golfo. Tuttavia, ancora una volta, gli indici fotografano uno scenario che guarda al passato, non ai trend in atto e alle prospettive future di un settore che è oggi più strategico che mai.

Un sistema più rigido in un mondo più instabile – Le risorse energetiche globali restano ingenti, ma la loro distribuzione geografica e il grado di affidabilità delle aree produttive stanno diventando fattori determinanti. Questa vulnerabilità si inserisce in un contesto già fragile dopo anni di mancati investimenti. La pressione regolatoria, le politiche di decarbonizzazione e una percezione diffusa di “fine ciclo” per le fonti tradizionali hanno ridotto drasticamente il flusso di capitali verso il settore, portando al depauperamento della capacità produttiva. In questo scenario, il ciclo dello shale statunitense, che aveva rappresentato l’elemento di maggiore espansione dell’offerta negli ultimi quindici anni, sta entrando in una fase più matura. La produzione ha raggiunto circa 13,6 milioni di barili al giorno nel 2025 e il picco è atteso intorno ai 13,8 milioni[3], segnalando un progressivo rallentamento della crescita.

Negli anni passati, in presenza di prezzi elevati, la produzione statunitense aumentava rapidamente, contribuendo a compensare eventuali shock sull’offerta globale. Ma la maggiore disciplina del capitale, il consolidamento del settore e la maturità dei bacini riducono la velocità con cui la produzione può crescere, rendendo l’offerta meno reattiva. La combinazione dei tre fattori descritti porta a un mercato energetico sempre più rigido.

Offerta in rallentamento, mercato più esposto a shock – Il mercato è apparentemente in surplus (circa 1,8 milioni di barili[4] al giorno), ma questo equilibrio è sostenuto da pochi fattori temporanei, rendendolo più vulnerabile a shock improvvisi. Il sistema non è più costruito per assorbire volatilità, ma tende a reagire in modo non lineare. A sostenere questo equilibrio fragile contribuisce in modo crescente la dinamica della domanda, in particolare attraverso il ruolo della Cina. Negli ultimi anni, Pechino ha accumulato livelli record di scorte petrolifere, superando 1,2 miliardi di barili, pari a oltre 100 giorni di importazioni[5]. Questo processo di stockbuilding ha agito come un vero e proprio ammortizzatore del mercato, assorbendo parte dell’offerta in eccesso e contribuendo a stabilizzare i prezzi. In un contesto di crescente incertezza sull’affidabilità delle forniture, la gestione strategica delle scorte diventa un elemento centrale dell’equilibrio globale.

Offerta in rallentamento, mercato più esposto a shock – Il mercato è apparentemente in surplus (circa 1,8 milioni di barili[4] al giorno), ma questo equilibrio è sostenuto da pochi fattori temporanei, rendendolo più vulnerabile a shock improvvisi. Il sistema non è più costruito per assorbire volatilità, ma tende a reagire in modo non lineare. A sostenere questo equilibrio fragile contribuisce in modo crescente la dinamica della domanda, in particolare attraverso il ruolo della Cina. Negli ultimi anni, Pechino ha accumulato livelli record di scorte petrolifere, superando 1,2 miliardi di barili, pari a oltre 100 giorni di importazioni[5]. Questo processo di stockbuilding ha agito come un vero e proprio ammortizzatore del mercato, assorbendo parte dell’offerta in eccesso e contribuendo a stabilizzare i prezzi. In un contesto di crescente incertezza sull’affidabilità delle forniture, la gestione strategica delle scorte diventa un elemento centrale dell’equilibrio globale.

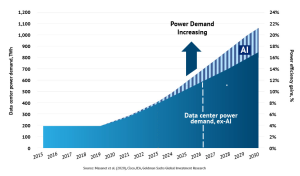

A questa dinamica si sovrappone un secondo fattore, di natura strutturale: l’emergere dell’intelligenza artificiale come driver di domanda energetica. La crescita dei data center e delle infrastrutture digitali sta introducendo una domanda continua, concentrata e poco flessibile che richiede energia stabile e programmabile. Si crea così una tensione tra transizione energetica e sicurezza dell’approvvigionamento, ed emerge la necessità di bilanciare questi obiettivi. Inoltre, un importante elemento di complessità è rappresentato dalla crescente divergenza geografica dei prezzi energetici. Se il petrolio mantiene una dimensione globale, il gas è ormai un mercato profondamente regionale. Questo implica che la competitività economica non dipende più soltanto da fattori tecnologici o finanziari, ma anche dal costo relativo dell’energia.

A questa dinamica si sovrappone un secondo fattore, di natura strutturale: l’emergere dell’intelligenza artificiale come driver di domanda energetica. La crescita dei data center e delle infrastrutture digitali sta introducendo una domanda continua, concentrata e poco flessibile che richiede energia stabile e programmabile. Si crea così una tensione tra transizione energetica e sicurezza dell’approvvigionamento, ed emerge la necessità di bilanciare questi obiettivi. Inoltre, un importante elemento di complessità è rappresentato dalla crescente divergenza geografica dei prezzi energetici. Se il petrolio mantiene una dimensione globale, il gas è ormai un mercato profondamente regionale. Questo implica che la competitività economica non dipende più soltanto da fattori tecnologici o finanziari, ma anche dal costo relativo dell’energia.

In questo contesto, l’Europa appare particolarmente esposta. La combinazione di dipendenza dalle importazioni, vincoli regolatori e ritardi negli investimenti riduce la capacità di adattamento del sistema. Allo stesso tempo, la crescita della domanda legata alle nuove tecnologie rischia di accentuare ulteriormente questo divario. Il tema non è solo economico, ma strategico, perché incide direttamente sulla capacità di sostenere lo sviluppo industriale nel lungo periodo. Il ritorno della sicurezza energetica rappresenta quindi il vero cambiamento di paradigma. Non si tratta più soltanto di ottimizzare i costi, ma di garantire accesso, stabilità e prevedibilità nel lungo periodo. Questo implica un ritorno a logiche di pianificazione industriale e a scelte che privilegiano la resilienza rispetto all’efficienza.

In questo contesto, l’Europa appare particolarmente esposta. La combinazione di dipendenza dalle importazioni, vincoli regolatori e ritardi negli investimenti riduce la capacità di adattamento del sistema. Allo stesso tempo, la crescita della domanda legata alle nuove tecnologie rischia di accentuare ulteriormente questo divario. Il tema non è solo economico, ma strategico, perché incide direttamente sulla capacità di sostenere lo sviluppo industriale nel lungo periodo. Il ritorno della sicurezza energetica rappresenta quindi il vero cambiamento di paradigma. Non si tratta più soltanto di ottimizzare i costi, ma di garantire accesso, stabilità e prevedibilità nel lungo periodo. Questo implica un ritorno a logiche di pianificazione industriale e a scelte che privilegiano la resilienza rispetto all’efficienza.

Dal punto di vista degli investimenti, queste dinamiche suggeriscono che il settore energetico stia entrando in una nuova fase del ciclo. La combinazione di offerta rigida, domanda in crescita e capacità limitata crea le condizioni per un miglioramento strutturale della redditività. In particolare, la scarsità di capacità e la riduzione della concorrenza, stanno rafforzando il potere di pricing lungo la catena del valore. L’energia torna dunque a configurarsi come un asset reale centrale in un contesto macro caratterizzato da inflazione più persistente e maggiore incertezza con il conflitto in Iran che segna l’avvio di una fase in cui la disponibilità di energia diventa uno dei principali driver della crescita globale.

Dal punto di vista degli investimenti, queste dinamiche suggeriscono che il settore energetico stia entrando in una nuova fase del ciclo. La combinazione di offerta rigida, domanda in crescita e capacità limitata crea le condizioni per un miglioramento strutturale della redditività. In particolare, la scarsità di capacità e la riduzione della concorrenza, stanno rafforzando il potere di pricing lungo la catena del valore. L’energia torna dunque a configurarsi come un asset reale centrale in un contesto macro caratterizzato da inflazione più persistente e maggiore incertezza con il conflitto in Iran che segna l’avvio di una fase in cui la disponibilità di energia diventa uno dei principali driver della crescita globale.

Disclaimer

Questa analisi è relativa a (“Plenisfer Investments”) e non è una comunicazione di marketing relativa a un Fondo, un prodotto di investimento o servizi di investimento nel tuo paese. Il presente documento non costituisce un’offerta o un invito alla vendita o all’acquisto di titoli o di qualsiasi attività o impresa qui descritta e non costituisce la base di alcun contratto. Eventuali opinioni o previsioni fornite sono aggiornate alla data specificata, possono cambiare senza preavviso, non prevedono risultati futuri e non costituiscono una raccomandazione o un’offerta di alcun prodotto o servizio di investimento. La performance passata non prevede rendimenti futuri. Non può esserci alcuna garanzia che un obiettivo di investimento sarà raggiunto o che ci sarà un ritorno sul capitale. La presente analisi è rivolta esclusivamente agli investitori professionali in Italia ai sensi della Direttiva sui mercati degli strumenti finanziari 2014/65/UE (MiFID). Non è destinato agli investitori al dettaglio o alle US Person, come definite nella Regulation S dello United States Securities Act del 1933, come modificato. Le informazioni sono fornite da Plenisfer Investments, autorizzata come società di gestione di OICVM in Italia, regolamentata dalla Banca d’Italia – Via Niccolò Machiavelli 4, Trieste, 34132, Italia – CM: 15404 – LEI: 984500E9CB9BBCE3E272. Tutti i dati utilizzati nella presente analisi, salvo ove diversamente indicato, sono forniti da Plenisfer Investments. Tale materiale ed i suoi contenuti non possono essere riprodotti o distribuiti, in tutto o in parte, senza espresso consenso scritto di Plenisfer Investments.

[1] Fonte: elaborazione Plenisfer su dati Datatrek Research

[2] Fonte: elaborazione Plenisfer su dati SSGA

[3] Fonte: elaborazione Plenisfer su dati Bloomberg

[4] Fonte: Bloomberg

[5] Fonte: OPEC

La visibilità generale sul 2026 dipende dalla continua crescita della spesa statunitense in materia di intelligenza artificiale, investimenti in difesa, temi legati alla decarbonizzazione e dal ritorno alla crescita dei consumatori cinesi. La performance del settore della difesa europeo è stata debole nel quarto trimestre a causa dei colloqui di pace in Ucraina, che sembrano progredire ma senza alcuna evidenza di una soluzione realmente positiva. Tuttavia, lo scenario che si sta delineando mostra che gli Stati Uniti si stanno preparando a un ulteriore disimpegno dal Vecchio Continente, costringendo i paesi europei a confermare (se non ad aumentare) i propri investimenti

La visibilità generale sul 2026 dipende dalla continua crescita della spesa statunitense in materia di intelligenza artificiale, investimenti in difesa, temi legati alla decarbonizzazione e dal ritorno alla crescita dei consumatori cinesi. La performance del settore della difesa europeo è stata debole nel quarto trimestre a causa dei colloqui di pace in Ucraina, che sembrano progredire ma senza alcuna evidenza di una soluzione realmente positiva. Tuttavia, lo scenario che si sta delineando mostra che gli Stati Uniti si stanno preparando a un ulteriore disimpegno dal Vecchio Continente, costringendo i paesi europei a confermare (se non ad aumentare) i propri investimenti  militari. Per questo motivo, a seguito del recente declassamento del settore, confermiamo il nostro outlook positivo sui titoli della difesa (Leonardo, Avio e Fincantieri tra i titoli italiani – Hensold, Rehnimetal, Renk tra i titoli europei). Inoltre, vediamo spazio per le società esposte ai temi della ricostruzione e delle infrastrutture, come Danieli. Segnaliamo le recenti nuove posizioni su Stm e Saipem, entrambe potenzialmente beneficiarie di una significativa revisione al rialzo dell’Eps. Abbiamo ricostruito in modo massiccio la nostra esposizione sul settore della difesa dopo la debolezza del 4° trimestre 2025.

militari. Per questo motivo, a seguito del recente declassamento del settore, confermiamo il nostro outlook positivo sui titoli della difesa (Leonardo, Avio e Fincantieri tra i titoli italiani – Hensold, Rehnimetal, Renk tra i titoli europei). Inoltre, vediamo spazio per le società esposte ai temi della ricostruzione e delle infrastrutture, come Danieli. Segnaliamo le recenti nuove posizioni su Stm e Saipem, entrambe potenzialmente beneficiarie di una significativa revisione al rialzo dell’Eps. Abbiamo ricostruito in modo massiccio la nostra esposizione sul settore della difesa dopo la debolezza del 4° trimestre 2025. I nostri temi preferiti includono Stm e Saipem. Azimut è una delle principali posizioni singole grazie alla valutazione molto bassa rispetto ai concorrenti, agli eccellenti dati relativi agli afflussi e alla prevista scissione della “nuova banca”, che determinerà un rialzo del rating dell’intero gruppo. Telecom Italia Svg rimane una posizione chiave grazie al solido caso di investimento, supportato da un panorama competitivo migliore e da una governance molto più lineare con l’ingresso di Poste Italiane; Restiamo molto selettivi sui finanziari, con una preferenza per Bper e Bmps. Puntiamo su infrastrutture, trainate dagli investimenti pianificati dal fondo tedesco per il rinnovamento energetico, digitale e infrastrutturale (Danieli Sav.). Manteniamo la nostra posizione su Mfe (Media For Europe), dopo l’offerta vincente su ProsiebenSat1. L’integrazione tra le due società di media potrebbe generare sinergie rilevanti, più che raddoppiando l’Ebitda di Mfe da sola.

I nostri temi preferiti includono Stm e Saipem. Azimut è una delle principali posizioni singole grazie alla valutazione molto bassa rispetto ai concorrenti, agli eccellenti dati relativi agli afflussi e alla prevista scissione della “nuova banca”, che determinerà un rialzo del rating dell’intero gruppo. Telecom Italia Svg rimane una posizione chiave grazie al solido caso di investimento, supportato da un panorama competitivo migliore e da una governance molto più lineare con l’ingresso di Poste Italiane; Restiamo molto selettivi sui finanziari, con una preferenza per Bper e Bmps. Puntiamo su infrastrutture, trainate dagli investimenti pianificati dal fondo tedesco per il rinnovamento energetico, digitale e infrastrutturale (Danieli Sav.). Manteniamo la nostra posizione su Mfe (Media For Europe), dopo l’offerta vincente su ProsiebenSat1. L’integrazione tra le due società di media potrebbe generare sinergie rilevanti, più che raddoppiando l’Ebitda di Mfe da sola. In Italia, l’indice delle mid cap (Ftse Mid) ha sovraperformato l’indice principale (Ftse Mib), registrando un +3% contro un +1,6%. Negli Stati Uniti, tutti gli indici hanno chiuso in territorio positivo, con un particolare spicco delle small cap: il Russell 2000 ha registrato un +4,5%, sovraperformando l’S&P500 (+0,6%) e il Nasdaq (+0,2%). La crescita europea procede a un ritmo più lento rispetto a quella degli Stati Uniti, ma mostra segnali incoraggianti: i PMI flash di gennaio (a 51,5, in territorio espansivo) indicano che l’economia dell’Eurozona continua a crescere a un ritmo moderato, con il settore manifatturiero che mostra segni di stabilizzazione.

In Italia, l’indice delle mid cap (Ftse Mid) ha sovraperformato l’indice principale (Ftse Mib), registrando un +3% contro un +1,6%. Negli Stati Uniti, tutti gli indici hanno chiuso in territorio positivo, con un particolare spicco delle small cap: il Russell 2000 ha registrato un +4,5%, sovraperformando l’S&P500 (+0,6%) e il Nasdaq (+0,2%). La crescita europea procede a un ritmo più lento rispetto a quella degli Stati Uniti, ma mostra segnali incoraggianti: i PMI flash di gennaio (a 51,5, in territorio espansivo) indicano che l’economia dell’Eurozona continua a crescere a un ritmo moderato, con il settore manifatturiero che mostra segni di stabilizzazione. A gennaio le materie prime hanno registrato un aumento (Bloomberg Commodities Index +8%), ma l’oro e l’argento hanno subito una forte correzione negli ultimi giorni, con una perdita di valore di oltre 7.000 miliardi di dollari. Dal 28 gennaio l’argento è sceso del 27% a 85 dollari l’oncia e l’oro del 10% a 4.890 dollari, chiudendo comunque il mese di gennaio in territorio positivo. Il movimento, apparentemente legato all’annuncio della nomina di Kevin Warsh a presidente della Fed, riflette un’improvvisa contrazione della liquidità piuttosto che un cambiamento di sentiment. Con l’aumento della volatilità, le vendite sono state amplificate dai limiti di rischio, dai requisiti di margine e dai meccanismi di controllo della volatilità. L’argento, essendo un mercato più sottile e più speculativo, ha amplificato lo stress, con posizioni recentemente più affollate.

A gennaio le materie prime hanno registrato un aumento (Bloomberg Commodities Index +8%), ma l’oro e l’argento hanno subito una forte correzione negli ultimi giorni, con una perdita di valore di oltre 7.000 miliardi di dollari. Dal 28 gennaio l’argento è sceso del 27% a 85 dollari l’oncia e l’oro del 10% a 4.890 dollari, chiudendo comunque il mese di gennaio in territorio positivo. Il movimento, apparentemente legato all’annuncio della nomina di Kevin Warsh a presidente della Fed, riflette un’improvvisa contrazione della liquidità piuttosto che un cambiamento di sentiment. Con l’aumento della volatilità, le vendite sono state amplificate dai limiti di rischio, dai requisiti di margine e dai meccanismi di controllo della volatilità. L’argento, essendo un mercato più sottile e più speculativo, ha amplificato lo stress, con posizioni recentemente più affollate. Rimaniamo ottimisti sull’oro, poiché l’aumento del debito pubblico statunitense e la crescente necessità di monetizzazione da parte della Fed implicano un contesto di tassi di interesse reali più bassi e una graduale erosione del dollaro, rafforzando il ruolo dell’oro come strumento per preservare il valore reale e diversificare il rischio sovrano. Anche i prezzi del petrolio sono aumentati (+12% a 69 dollari al barile) a causa del ritorno delle tensioni geopolitiche in importanti aree di approvvigionamento (Iran, Venezuela) e del conseguente aumento del premio di rischio. Anche il gas naturale ha registrato un forte aumento (+45% a 40 euro/MW/h) a causa dell’ondata di freddo negli Stati Uniti, che ha aumentato la domanda e limitato le esportazioni di GNL, con ripercussioni sul mercato europeo.

Rimaniamo ottimisti sull’oro, poiché l’aumento del debito pubblico statunitense e la crescente necessità di monetizzazione da parte della Fed implicano un contesto di tassi di interesse reali più bassi e una graduale erosione del dollaro, rafforzando il ruolo dell’oro come strumento per preservare il valore reale e diversificare il rischio sovrano. Anche i prezzi del petrolio sono aumentati (+12% a 69 dollari al barile) a causa del ritorno delle tensioni geopolitiche in importanti aree di approvvigionamento (Iran, Venezuela) e del conseguente aumento del premio di rischio. Anche il gas naturale ha registrato un forte aumento (+45% a 40 euro/MW/h) a causa dell’ondata di freddo negli Stati Uniti, che ha aumentato la domanda e limitato le esportazioni di GNL, con ripercussioni sul mercato europeo. L’annuncio della nomina di Kevin Warsh alla guida della Fed è stato inizialmente interpretato dai mercati come un segnale più “restrittivo”, innescando un temporaneo rafforzamento del dollaro e prese di profitto sull’oro e sulle materie prime. In realtà, sia i suoi recenti risultati che le dinamiche macroeconomiche suggeriscono che Warsh potrebbe adottare un approccio più pragmatico che restrittivo, in particolare in presenza di tensioni sui mercati del credito. Il coordinamento con il Tesoro potrebbe diventare centrale, aumentando l’incertezza sul percorso dei tassi di interesse e aprendo la porta a misure non convenzionali. Nel complesso, a nostro avviso, la sua nomina aggiunge volatilità a breve termine, ma non altera i vincoli strutturali che continuano a guidare le prospettive macroeconomiche.

L’annuncio della nomina di Kevin Warsh alla guida della Fed è stato inizialmente interpretato dai mercati come un segnale più “restrittivo”, innescando un temporaneo rafforzamento del dollaro e prese di profitto sull’oro e sulle materie prime. In realtà, sia i suoi recenti risultati che le dinamiche macroeconomiche suggeriscono che Warsh potrebbe adottare un approccio più pragmatico che restrittivo, in particolare in presenza di tensioni sui mercati del credito. Il coordinamento con il Tesoro potrebbe diventare centrale, aumentando l’incertezza sul percorso dei tassi di interesse e aprendo la porta a misure non convenzionali. Nel complesso, a nostro avviso, la sua nomina aggiunge volatilità a breve termine, ma non altera i vincoli strutturali che continuano a guidare le prospettive macroeconomiche.