I timori di un aumento dell’inflazione tengono banco e alimentano il dibattito tra i detentori di mutuo per acquisto casa. La paura più grande di chi si è indebitato a tasso variabile è quella di una eventuale crescita delle rate mensili oltre una certa soglia di sostenibilità, determinando così la scelta di passare al tasso fisso prima che sia troppo tardi.

Prima della pandemia, lo sviluppo sostenuto del mercato immobiliare ha determinato il fiorire di una vasta offerta di mutui casa e di varie tipologie di prodotti con i quali si riescono a soddisfare tutte le possibili finalità (acquisto, acquisto più ristrutturazione, acquisto più costruzione, solo ristrutturazione etc, a rata costante o meno), ma alla base di ogni scelta rimane sempre la solita domanda: conviene indebitarsi a tasso fisso o a tasso variabile?

Prima di decidere, è meglio effettuare un’analisi approfondita, e capire quali possono essere i fattori che ci guidano nella scelta del tasso più appropriato. Il primo di questi fattori è certamente il reddito familiare, a seguire l’importo del mutuo che si intende richiedere alla banca e, infine, il fattore-durata del periodo di ammortamento. A questi primi tre elementi, poi, va aggiunto lo scenario presente e futuro dei tassi di interesse: più alti saranno i tassi di lungo periodo, maggiore sarà la probabilità di un loro abbassamento congiunturale e, quindi, più conveniente sarà indebitarsi a tasso variabile. Al contrario, se lo scenario vede tassi molto bassi, il tasso fisso è preferibile.

Prima di decidere, è meglio effettuare un’analisi approfondita, e capire quali possono essere i fattori che ci guidano nella scelta del tasso più appropriato. Il primo di questi fattori è certamente il reddito familiare, a seguire l’importo del mutuo che si intende richiedere alla banca e, infine, il fattore-durata del periodo di ammortamento. A questi primi tre elementi, poi, va aggiunto lo scenario presente e futuro dei tassi di interesse: più alti saranno i tassi di lungo periodo, maggiore sarà la probabilità di un loro abbassamento congiunturale e, quindi, più conveniente sarà indebitarsi a tasso variabile. Al contrario, se lo scenario vede tassi molto bassi, il tasso fisso è preferibile.

In base a questi quattro elementi – reddito disponibile, importo del mutuo, durata e tassi di interesse prospettici – possiamo valutare con maggiore consapevolezza la scelta del mutuo in relazione alla tolleranza verso un eventuale rischio di aumento dei tassi di interesse nel corso degli anni, poiché se i tassi aumentano, le rate del mutuo a tasso variabile aumenteranno proporzionalmente, mettendo in difficoltà finanziaria chi aveva contato su un budget circoscritto. La “grande crisi” dei mutui subprime (2008), è scoppiata negli USA (trascinandosi dietro tutto il pianeta) proprio a causa dei mutui a tasso variabile e alle rate che, nell’arco di 18 mesi, aumentarono anche del 100%.

In base a questi quattro elementi – reddito disponibile, importo del mutuo, durata e tassi di interesse prospettici – possiamo valutare con maggiore consapevolezza la scelta del mutuo in relazione alla tolleranza verso un eventuale rischio di aumento dei tassi di interesse nel corso degli anni, poiché se i tassi aumentano, le rate del mutuo a tasso variabile aumenteranno proporzionalmente, mettendo in difficoltà finanziaria chi aveva contato su un budget circoscritto. La “grande crisi” dei mutui subprime (2008), è scoppiata negli USA (trascinandosi dietro tutto il pianeta) proprio a causa dei mutui a tasso variabile e alle rate che, nell’arco di 18 mesi, aumentarono anche del 100%.

Negli ultimi anni, però, grazie ai tassi prossimi allo zero, il mutuo a tasso fisso è stato quello decisamente più richiesto da parte delle famiglie, che così hanno potuto fissare la rata nel tempo senza doversi preoccupare di un possibile aumento dei tassi e avendo la certezza di pagare sempre la stessa rata per tutta la durata.

In relazione al reddito disponibile, il mutuo a tasso fisso è più indicato per chi ha un reddito costante e quando l’importo del mutuo è medio-alto, comportando la necessità di una durata lunga (es. 25 o 30 anni). In casi del genere, che sono molto frequenti, non è possibile prevedere l’andamento dei tassi in un arco temporale così ampio, per cui la scelta del mutuo a rata (e tasso) fissa conferisce maggiore serenità. Il mutuo a tasso variabile, invece, potrebbe essere la soluzione ideale per chi stipula un contratto di breve durata (es. 10 anni) di importo relativamente basso.

In relazione al reddito disponibile, il mutuo a tasso fisso è più indicato per chi ha un reddito costante e quando l’importo del mutuo è medio-alto, comportando la necessità di una durata lunga (es. 25 o 30 anni). In casi del genere, che sono molto frequenti, non è possibile prevedere l’andamento dei tassi in un arco temporale così ampio, per cui la scelta del mutuo a rata (e tasso) fissa conferisce maggiore serenità. Il mutuo a tasso variabile, invece, potrebbe essere la soluzione ideale per chi stipula un contratto di breve durata (es. 10 anni) di importo relativamente basso.

Secondo Renato Landoni, Presidente di Kìron Partner SpA, “Nell’attuale congiuntura socio-economica, tenuto conto dell’emergenza sanitaria che sta ancora impattando in maniera importante sul PIL europeo, la Bce ha più volte dichiarato che porrà in essere ogni azione possibile per mantenere i tassi agli attuali livelli. Di contro giungono da oltreoceano le prime avvisaglie di un aumento dell’inflazione che, come noto, fa da contraltare ad un successivo aumento dei tassi di interesse. Gli indici di riferimento dovrebbero far registrare ulteriori lievi aumenti, restando comunque ancora a valori storicamente molto bassi e permettendo così di ottenere tassi convenienti sui finanziamenti”. Così ha recentemente affermato in relazione ai timori di inflazione e di un possibile aumento delle rate dei mutui a tasso variabile.

Secondo Renato Landoni, Presidente di Kìron Partner SpA, “Nell’attuale congiuntura socio-economica, tenuto conto dell’emergenza sanitaria che sta ancora impattando in maniera importante sul PIL europeo, la Bce ha più volte dichiarato che porrà in essere ogni azione possibile per mantenere i tassi agli attuali livelli. Di contro giungono da oltreoceano le prime avvisaglie di un aumento dell’inflazione che, come noto, fa da contraltare ad un successivo aumento dei tassi di interesse. Gli indici di riferimento dovrebbero far registrare ulteriori lievi aumenti, restando comunque ancora a valori storicamente molto bassi e permettendo così di ottenere tassi convenienti sui finanziamenti”. Così ha recentemente affermato in relazione ai timori di inflazione e di un possibile aumento delle rate dei mutui a tasso variabile.

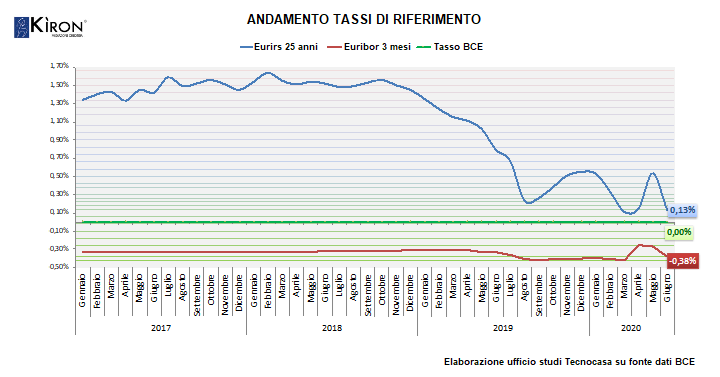

Qualunque mutuo si compone di due elementi: tasso di riferimento specifico (indice di mercato, rilevabile ogni giorno) più il guadagno vero e proprio della banca, che si chiama “Spread” (oggi compreso tra lo 0,50% e l’1,5%, a seconda della banca e del prodotto). Nel caso dei mutui a tasso variabile, l’indice-tasso di riferimento è l’Euribor a 3 mesi, che dai massimi di Luglio 2011 (1,60%) ha iniziato una parabola discendente che lo ha portato a quota -0,54% ad Aprile 2021, il suo minimo storico. I mutui a tasso fisso, invece, hanno come indice di riferimento l’Eurirs a 25 o 30 anni, che dal 3,4% nel 2011 ha toccato il minimo storico ad Ottobre 2020 segnando 0,02%. Dal mese di Gennaio 2021, però, è iniziata un’importante crescita che ha fatto raggiungere nel mese di Aprile lo 0,51%.

Qualunque mutuo si compone di due elementi: tasso di riferimento specifico (indice di mercato, rilevabile ogni giorno) più il guadagno vero e proprio della banca, che si chiama “Spread” (oggi compreso tra lo 0,50% e l’1,5%, a seconda della banca e del prodotto). Nel caso dei mutui a tasso variabile, l’indice-tasso di riferimento è l’Euribor a 3 mesi, che dai massimi di Luglio 2011 (1,60%) ha iniziato una parabola discendente che lo ha portato a quota -0,54% ad Aprile 2021, il suo minimo storico. I mutui a tasso fisso, invece, hanno come indice di riferimento l’Eurirs a 25 o 30 anni, che dal 3,4% nel 2011 ha toccato il minimo storico ad Ottobre 2020 segnando 0,02%. Dal mese di Gennaio 2021, però, è iniziata un’importante crescita che ha fatto raggiungere nel mese di Aprile lo 0,51%.

ESEMPIO PRATICO – Stando alle dinamiche dei tassi di Aprile 2021, si è calcolato l’importo della rata mensile di un mutuo ipotecario del valore di 110.000 euro per una durata di 25 anni, ipotizzando che l’immobile valga 160.000 euro e che lo spread medio di mercato si attesti all’1,1% sia per il tasso fisso sia per il tasso variabile. Con un mutuo a tasso fisso sosterremmo una rata di 446 Euro, circa 53 Euro in più rispetto a quanto dovremmo sostenere se scegliessimo un mutuo a tasso variabile, in quanto la sua rata ammonta a 393 Euro.

ESEMPIO PRATICO – Stando alle dinamiche dei tassi di Aprile 2021, si è calcolato l’importo della rata mensile di un mutuo ipotecario del valore di 110.000 euro per una durata di 25 anni, ipotizzando che l’immobile valga 160.000 euro e che lo spread medio di mercato si attesti all’1,1% sia per il tasso fisso sia per il tasso variabile. Con un mutuo a tasso fisso sosterremmo una rata di 446 Euro, circa 53 Euro in più rispetto a quanto dovremmo sostenere se scegliessimo un mutuo a tasso variabile, in quanto la sua rata ammonta a 393 Euro.

Volendo optare per la situazione di maggior risparmio, ovvero quella del mutuo a tasso variabile, è fondamentale capire quanto il reddito del nucleo familiare sia in grado di sopportare eventuali aumenti della rata, sia in termini di capacità di rimborso sia in termini di sostenibilità del tenore di vita.

Volendo optare per la situazione di maggior risparmio, ovvero quella del mutuo a tasso variabile, è fondamentale capire quanto il reddito del nucleo familiare sia in grado di sopportare eventuali aumenti della rata, sia in termini di capacità di rimborso sia in termini di sostenibilità del tenore di vita.

Difficile capire cosa accadrà nei prossimi 12-18 mesi, ma chi non ha ancora afferrato il treno del tasso fisso, farebbe meglio a farlo subito, poiché le variazioni sui contratti di mutuo più recenti prevede il passaggio da una tipologia all’altra – da tasso variabile a tasso fisso – senza alcun costo accessorio.

Alla luce dei tassi bancari sempre più bassi, in particolare in riferimento ai prodotti a tasso fisso, in molti si sono riaffacciati sul mercato del credito per negoziare con gli istituti condizioni più favorevoli, e generando di fatto un secondo e importante flusso di operazioni di surroga o sostituzione di mutui già circolanti. Questa tipologia di operazioni nel primo semestre dell’anno ha generato quasi 4,9 mld di volumi erogati dalle banche, con una crescita del +218% rispetto al primo semestre del 2019.

Alla luce dei tassi bancari sempre più bassi, in particolare in riferimento ai prodotti a tasso fisso, in molti si sono riaffacciati sul mercato del credito per negoziare con gli istituti condizioni più favorevoli, e generando di fatto un secondo e importante flusso di operazioni di surroga o sostituzione di mutui già circolanti. Questa tipologia di operazioni nel primo semestre dell’anno ha generato quasi 4,9 mld di volumi erogati dalle banche, con una crescita del +218% rispetto al primo semestre del 2019. Tassi di interesse: tipologie e andamento. Le dinamiche degli indici di riferimento evidenziano tassi che hanno raggiunto valori storicamente minimi e un costo del prodotto (spread) medio più contenuto rispetto agli anni passati. L’Euribor (indicizzazione mutui a tasso variabile) è ulteriormente sceso e pari a -0,49% (settembre 2020), mentre l’Eurirs (indicizzazione mutui a tasso fisso) diminuito ed è pari a 0,06% (settembre 2020). Rispetto al 2019, c’è un forte incremento dei prodotti a tasso fisso: siamo passati da 61% a un 83,4% nel primo semestre del 2020, complice i tassi bassi e la situazione generale economica che spinge le famiglie a scegliere prodotti meno rischiosi. Il tasso variabile passa da un 21% dello scoro anno al 10,4% della prima parte del 2020. Rimangono sostanzialmente stabili quelli a tasso misto e prodotti con il CAP.

Tassi di interesse: tipologie e andamento. Le dinamiche degli indici di riferimento evidenziano tassi che hanno raggiunto valori storicamente minimi e un costo del prodotto (spread) medio più contenuto rispetto agli anni passati. L’Euribor (indicizzazione mutui a tasso variabile) è ulteriormente sceso e pari a -0,49% (settembre 2020), mentre l’Eurirs (indicizzazione mutui a tasso fisso) diminuito ed è pari a 0,06% (settembre 2020). Rispetto al 2019, c’è un forte incremento dei prodotti a tasso fisso: siamo passati da 61% a un 83,4% nel primo semestre del 2020, complice i tassi bassi e la situazione generale economica che spinge le famiglie a scegliere prodotti meno rischiosi. Il tasso variabile passa da un 21% dello scoro anno al 10,4% della prima parte del 2020. Rimangono sostanzialmente stabili quelli a tasso misto e prodotti con il CAP.  Mutuo: durata, importo e scopo. A livello nazionale la durata media del mutuo è di 24,7 anni, in leggera diminuzione rispetto a un anno fa. Segmentando per fasce di durata, emerge che il 71,9% dei mutui ha una durata compresa tra 21 e 30 anni e il 27,9% si colloca nella fascia 10-20 anni, mentre i prestiti ipotecari di durata inferiore a 10 anni rappresentano solamente lo 0,1% del totale a causa dei costi elevati della rata mensile.

Mutuo: durata, importo e scopo. A livello nazionale la durata media del mutuo è di 24,7 anni, in leggera diminuzione rispetto a un anno fa. Segmentando per fasce di durata, emerge che il 71,9% dei mutui ha una durata compresa tra 21 e 30 anni e il 27,9% si colloca nella fascia 10-20 anni, mentre i prestiti ipotecari di durata inferiore a 10 anni rappresentano solamente lo 0,1% del totale a causa dei costi elevati della rata mensile. Andamento consistenze. L’Ufficio Studi del Gruppo Tecnocasa ha analizzato i dati di Banca d’Italia relativi allo stock di mutui in essere concessi alle famiglie italiane per l’acquisto dell’abitazione: nel secondo trimestre 2020 si è registrato lo stock di mutui in essere più alto di sempre con 336.199 milioni di euro. E’ dal terzo trimestre del 2015 che lo stock dei mutui circolanti cresce con costanza. Il passo con il quale aumentano le consistenze è comunque in contrazione, segno che lo scenario che ci aveva contraddistinto negli ultimi anni ha subito una variazione, anche in virtù dell’emergenza sanitaria che stiamo affrontando: +2,5% su base annua (+0,50% su base trimestrale).

Andamento consistenze. L’Ufficio Studi del Gruppo Tecnocasa ha analizzato i dati di Banca d’Italia relativi allo stock di mutui in essere concessi alle famiglie italiane per l’acquisto dell’abitazione: nel secondo trimestre 2020 si è registrato lo stock di mutui in essere più alto di sempre con 336.199 milioni di euro. E’ dal terzo trimestre del 2015 che lo stock dei mutui circolanti cresce con costanza. Il passo con il quale aumentano le consistenze è comunque in contrazione, segno che lo scenario che ci aveva contraddistinto negli ultimi anni ha subito una variazione, anche in virtù dell’emergenza sanitaria che stiamo affrontando: +2,5% su base annua (+0,50% su base trimestrale). Il trend generale nel 2021 dipenderà molto dall’andamento della domanda, sia nella sua componente di acquisto, che nelle operazioni di surroga e sostituzione. Molto dipenderà anche dall’impatto sull’economia reale generato dalla ripresa della pandemia che ha determinato la parziale chiusura di alcune attività commerciali del Paese.

Il trend generale nel 2021 dipenderà molto dall’andamento della domanda, sia nella sua componente di acquisto, che nelle operazioni di surroga e sostituzione. Molto dipenderà anche dall’impatto sull’economia reale generato dalla ripresa della pandemia che ha determinato la parziale chiusura di alcune attività commerciali del Paese.

A titolo di esempio, e stando alle dinamiche dei tassi di Giugno 2020, si è calcolato l’importo della rata mensile di un mutuo ipotecario del valore di 110.000 euro per una durata di 25 anni, ipotizzando che l’immobile valga 160.000 € e che lo spread medio di mercato si attesti all’1,0% sia per il tasso fisso che per il tasso variabile. Con un mutuo a tasso fisso sosterremmo una rata di 431 euro, circa 25 euro in più rispetto a quanto dovremmo sostenere se scegliessimo un mutuo a tasso variabile, in quanto la sua rata ammonta a 406 euro.

A titolo di esempio, e stando alle dinamiche dei tassi di Giugno 2020, si è calcolato l’importo della rata mensile di un mutuo ipotecario del valore di 110.000 euro per una durata di 25 anni, ipotizzando che l’immobile valga 160.000 € e che lo spread medio di mercato si attesti all’1,0% sia per il tasso fisso che per il tasso variabile. Con un mutuo a tasso fisso sosterremmo una rata di 431 euro, circa 25 euro in più rispetto a quanto dovremmo sostenere se scegliessimo un mutuo a tasso variabile, in quanto la sua rata ammonta a 406 euro.