La recente discesa dell’Oro ci obbliga a considerare che perfino il bene rifugio per eccellenza può perdere forza quando il mondo che lo sosteneva smette di farlo.

di Elena Raffone*

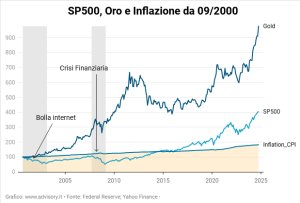

L’oro è il bene rifugio per eccellenza, e in periodi turbolenti di crisi economica o politica attrae investitori in cerca di protezione. A differenza degli investimenti immobiliari – altro bene rifugio, soprattutto in periodi di inflazione medio-alta – l’oro ha il pregio di essere immediatamente fungibile, sia come oro da investimento (24 kt) che come oro “usato” (18 kt o meno). Nell’ultimo scorcio del 2025, dopo una lunga corsa al rialzo cominciata nel 2020, l’oro ha segnato una brusca correzione del 10% circa in meno di una settimana (da 120 a 107 euro al grammo), per poi riportarsi in quota 111 (- 7,5% dai massimi). Vediamo cosa significa questa correzione e dove potrebbe portare.

La sua ragion d’essere, a ben vedere, non è una sola, ma risiede in un insieme di fattori che si sono sovrapposti. Prima di tutto, il dollaro statunitense si è rafforzato. Poiché l’oro è quotato in dollari, una valuta più forte rende il metallo più costoso per gli investitori che operano con altre monete, con il risultato di frenare la domanda internazionale. Allo stesso tempo, è diminuita la percezione del rischio globale: la tensione sui mercati, che nei mesi precedenti aveva alimentato acquisti massicci di oro come bene rifugio, ha iniziato a ridursi. Alcuni segnali di distensione geopolitica e una maggiore fiducia nella stabilità economica hanno portato gli investitori a spostarsi verso asset più rischiosi, ma con potenziale rendimento superiore, come i mercati azionari.

Un altro elemento decisivo è stato di natura puramente finanziaria: dopo la corsa all’acquisto che aveva spinto l’oro a nuovi massimi, molti investitori hanno iniziato a vendere per incassare i profitti. È il classico fenomeno di profit taking, inevitabile quando un asset sale troppo velocemente. Alcuni analisti hanno parlato di un eccesso di speculazione che aveva gonfiato le aspettative oltre il razionale. Inoltre, si deve considerare che cresce l’interesse nei confronti di altri titoli che presentano rendimenti più convenienti, come ad esempio i titoli di Stato, e questo ha reso l’oro meno attraente.

Un altro elemento decisivo è stato di natura puramente finanziaria: dopo la corsa all’acquisto che aveva spinto l’oro a nuovi massimi, molti investitori hanno iniziato a vendere per incassare i profitti. È il classico fenomeno di profit taking, inevitabile quando un asset sale troppo velocemente. Alcuni analisti hanno parlato di un eccesso di speculazione che aveva gonfiato le aspettative oltre il razionale. Inoltre, si deve considerare che cresce l’interesse nei confronti di altri titoli che presentano rendimenti più convenienti, come ad esempio i titoli di Stato, e questo ha reso l’oro meno attraente.

La complessità del quadro è stata ulteriormente accentuata dal netto rallentamento della domanda da parte dei grandi attori istituzionali. Alcune banche centrali, che negli ultimi anni avevano contribuito in modo significativo alla crescita del prezzo dell’oro, hanno ridotto gli acquisti, sottraendo al mercato una delle sue spinte più decisive. Pertanto, potrebbe non trattarsi soltanto di un aggiustamento tecnico, ma di un vero cambio di postura e di una inversione di tendenza. La caduta dell’oro diventa così un segnale, quasi un messaggio: è cambiato l’equilibrio tra paura e fiducia, tra sicurezza e rischio, tra conservazione e ambizione. La discesa dell’oro ci obbliga a riconsiderare ciò che, per decenni, abbiamo dato per intoccabile: perfino il bene rifugio per eccellenza può perdere forza quando il mondo che lo sosteneva smette di farlo.

La complessità del quadro è stata ulteriormente accentuata dal netto rallentamento della domanda da parte dei grandi attori istituzionali. Alcune banche centrali, che negli ultimi anni avevano contribuito in modo significativo alla crescita del prezzo dell’oro, hanno ridotto gli acquisti, sottraendo al mercato una delle sue spinte più decisive. Pertanto, potrebbe non trattarsi soltanto di un aggiustamento tecnico, ma di un vero cambio di postura e di una inversione di tendenza. La caduta dell’oro diventa così un segnale, quasi un messaggio: è cambiato l’equilibrio tra paura e fiducia, tra sicurezza e rischio, tra conservazione e ambizione. La discesa dell’oro ci obbliga a riconsiderare ciò che, per decenni, abbiamo dato per intoccabile: perfino il bene rifugio per eccellenza può perdere forza quando il mondo che lo sosteneva smette di farlo.

Adesso quali scenari attendono l’oro? Nell’immediato, la quotazione potrebbe continuare in bilico, perché il mercato sta ridefinendo il proprio atteggiamento di fronte ai rischi. Se ritorna a calcare la scena l’internazionale non pacificata, se solleva il capo l’inflazione, se il biglietto verde si indebolisce di nuovo, l’oro potrebbe riacquistare forza. Ma se la stabilità dovesse prevalere e i tassi reali dovessero rimanere competitivi, l’oro potrebbe restare sotto pressione. La verità è semplice: la caduta dell’oro è un promemoria, e nessun asset è davvero invincibile. Persino il bene rifugio per eccellenza può perdere quota quando il mondo cambia direzione. E, a volte, è proprio nelle cadute che gli investitori imparano di più — non dal mito della sicurezza, ma dalla realtà dei mercati.

Adesso quali scenari attendono l’oro? Nell’immediato, la quotazione potrebbe continuare in bilico, perché il mercato sta ridefinendo il proprio atteggiamento di fronte ai rischi. Se ritorna a calcare la scena l’internazionale non pacificata, se solleva il capo l’inflazione, se il biglietto verde si indebolisce di nuovo, l’oro potrebbe riacquistare forza. Ma se la stabilità dovesse prevalere e i tassi reali dovessero rimanere competitivi, l’oro potrebbe restare sotto pressione. La verità è semplice: la caduta dell’oro è un promemoria, e nessun asset è davvero invincibile. Persino il bene rifugio per eccellenza può perdere quota quando il mondo cambia direzione. E, a volte, è proprio nelle cadute che gli investitori imparano di più — non dal mito della sicurezza, ma dalla realtà dei mercati.

* Stagista presso Skylife Management e studentessa alla John Cabot University per il Bachelor’s degree in business psychology