Mentre l’Olanda continua ad agire come una sorta di paradiso fiscale in piena UE, l’Italia è ancora troppo divisa politicamente per opporre, dopo vent’anni di passività imbarazzante, la forza sufficiente per riformare una Unione troppo “germanizzata” fin dalla sua nascita. Il sentimento anti-europeo, nel frattempo, cresce a dismisura.

Se la pandemia del Coronavirus ha avuto un merito, questo è certamente quello di aver risvegliato le coscienze anche di quanti, fino a due mesi fa, ritenevano che l’UE fosse un progetto comune costruito nell’interesse ed al servizio di tutti. In tutta evidenza il Covid19 è stato – ed è tutt’ora – l’imprevisto inatteso, la forza oscura che ha evidenziato come l’Italia fosse proiettata artificiosamente a continuare la sua perenne “recessione controllata”, a causa della quale ha già perso le sue migliori risorse umane e, adesso, rischia di perdere le sue grandi aziende, divenute pericolosamente allettanti per i concorrenti tedeschi o francesi.

Con la stessa chiarezza, il mondo ha capito che l’unione monetaria sia stata fatta su misura della Germania che detta la linea del comando e dei suoi alleati di ferro, tra i quali l’Olanda sembra avere il compito di fare il “lavoro sporco” – generalmente quello di annunciare, in maniera aggressiva, le intenzioni della Merkel e dei conservatoti tedeschi – mentre la Francia ha sempre avuto un ruolo di “socio di maggioranza relativa”, il vero partner forte da invitare al banchetto dell’Euro ma anche da tenere buono.

Ci si chiede ancora – distrattamente, ormai, ma la domanda è sempre nell’aria da almeno dieci anni – se Romano Prodi, unico personaggio politico italiano a non avere profili social ufficiali, avesse compreso diciotto anni fa che l’Unione Europea sarebbe nata per essere una sorta di “Commonwealth” tedesco. La risposta non può che avere una duplice sfumatura: se lo aveva capito, ha trascurato del tutto gli interessi politici del Paese barattandoli con  quelli personali; se non lo aveva capito, è stato ingenuo – per usare un eufemismo – ed anche un pessimo premier.

quelli personali; se non lo aveva capito, è stato ingenuo – per usare un eufemismo – ed anche un pessimo premier.

Di certo, nessuno in questi anni di inesorabile declino italiano, causato dai meccanismi di funzionamento dell’UE (che Prodi conosceva bene), lo ha visto ergersi a difesa dell’Italia, tradita proprio da quei politici europei di cui si fidava e tesseva pubblicamente le lodi. Sarebbe stato più logico, viste le circostanze emergenti, che lui spendesse l’autorevolezza acquisita in campo internazionale per denunciare pubblicamente questi squilibri e difendere gli interessi del Paese. Invece, nulla di tutto questo. Pertanto, si propende per la prima ipotesi (interessi politici personali), e questo influenzerà per sempre l’opinione che gli italiani avranno di lui.

I dati, purtroppo, confermano impietosamente quanto detto finora in linea di principio. Per esempio, secondo il Fondo Monetario Internazionale, nel 1999 (al momento dell’ingresso nell’euro) il reddito pro-capite degli italiani era pari al 96% di quello tedesco; nel 2018, era sceso al 72%, ossia il 25% in meno. Pertanto, o i tedeschi sono stati bravissimi ad arricchirsi, aumentando i proprio redditi, e gli italiani no (rimanendo fermi allo stesso livello di allora), oppure l’Unione Monetaria ha avvantaggiato la Germania a discapito dell’Italia.

Dal momento che gli italiani, per far soldi con l’imprenditoria, non sono secondi a nessuno in Europa, si propende per la seconda ipotesi.

Relativamente al bilancio delle partite correnti, tra il 1993 ed il 1999 l’Italia ha sempre avuto un surplus positivo, toccando il massimo nel 1996 (+2,9% sul PIL), allorquando il nostro Paese cessò di far fluttuare liberamente la Lira e rientrò nuovamente nel Sistema Monetario Europeo da cui era uscita quattro anni prima. Nello stesso periodo, la Germania ha quasi sempre registrato partite correnti deficit, ma dal 2000 al 2013 la situazione si è capovolta: l’Italia colleziona 12 deficit (fino al -3,5% sul PIL nel 2010) mentre la Germania beneficia di 12 anni di surplus (fino al portentoso +7% nel 2012).

Relativamente al bilancio delle partite correnti, tra il 1993 ed il 1999 l’Italia ha sempre avuto un surplus positivo, toccando il massimo nel 1996 (+2,9% sul PIL), allorquando il nostro Paese cessò di far fluttuare liberamente la Lira e rientrò nuovamente nel Sistema Monetario Europeo da cui era uscita quattro anni prima. Nello stesso periodo, la Germania ha quasi sempre registrato partite correnti deficit, ma dal 2000 al 2013 la situazione si è capovolta: l’Italia colleziona 12 deficit (fino al -3,5% sul PIL nel 2010) mentre la Germania beneficia di 12 anni di surplus (fino al portentoso +7% nel 2012).

Se non è la moltiplicazione dei pani e dei pesci, poco ci manca.

Fa ancora più impressione scorrere la classifica delle regioni dell’UE secondo il loro reddito medio disponibile a parità di potere d’acquisto: occorre scendere fino alla ventesima posizione per trovare una regione non di lingua germanica, e cioè la provincia autonomia di Bolzano, che – ironia della sorte – è un territorio parzialmente germanofono. La regione di Parigi, per esempio, è soltanto ventitreesima, ed in cima al podio si trova il Lussemburgo (la cui lingua ufficiale è di derivazione germanica). La cosa non deve sorprendere, perchè in Italia gli stipendi si sono ristretti mentre all’estero, in particolare in Germania e Francia, si sono allargati. Infatti, se nel 2010 la retribuzione media del lavoro dipendente in Italia era di 30.272 euro, nel 2018 è scesa a quota 29.182 (il 3,6% in meno), mentre quella del lavoratore dipendente tedesco è salita nello stesso periodo di ben 3.825 euro, a quota 39.446 euro, portando il vantaggio retributivo della Germania ad un +35,17% rispetto all’Italia.

E’ questo il vero “spread” da tenere in conto per avere la misura del vantaggio accumulato dalla Germania (ed anche dalla Francia) in materia di reddito disponibile e, simmetricamente, dell’arretramento subito dall’Italia, che ha visto crollare il reddito disponibile reale dell’8,7% dal 2008 al 2017 (vedi tabella qui a fianco), facendoci scivolare nelle ultime posizioni della classifica dei paesi dell’Unione europea.

E’ questo il vero “spread” da tenere in conto per avere la misura del vantaggio accumulato dalla Germania (ed anche dalla Francia) in materia di reddito disponibile e, simmetricamente, dell’arretramento subito dall’Italia, che ha visto crollare il reddito disponibile reale dell’8,7% dal 2008 al 2017 (vedi tabella qui a fianco), facendoci scivolare nelle ultime posizioni della classifica dei paesi dell’Unione europea.

Tutto questo – ricordiamolo – a parità di potere d’acquisto; ciò significa che il dato è depurato dalle differenze dei prezzi dei beni che, peraltro, in Italia e Germania sono praticamente identici: con 100 euro di spesa riempi il carrello con gli stessi prodotti, per una settimana o giù di lì, sia in Italia che in Germania.

Un dato sorprendente è quello dei paesi che non hanno adottato l’euro ma geograficamente stanno dentro l’Unione Europea; ebbene, queste nazioni vivono molto meglio dei propri vicini: il PIL pro-capite medio dell’EFTA (l’accordo di libero scambio fra Norvegia, Liechtenstein, Islanda e Svizzera) è infatti pari a 62.534 dollari, mentre quello dell’Unione Europea è pari a 37.800 dollari (il 40% in meno).

Non è un caso che sia l’Islanda che la Svizzera abbiano ufficialmente abbandonato il progetto di adesione all’Unione Europea.

In termini di forza economica e competitività, inoltre, il Regional Competitive Index (RCI) dell’UE vede l’Italia, una volta regina delle esportazioni a cavallo della Lira, soccombere miseramente dopo 18 anni di unione monetaria – e di politica accondiscendente, è il caso di precisarlo – ed acquisire un enorme gap (ritardo) di competitività con la Germania, che non era mai stato così marcato come adesso.

La Germania e i Paesi Bassi – cioè, proprio i due paesi che più si sono distinti nel boicottare ostinatamente, nonostante le migliaia di morti da Covid19, qualunque soluzione unitaria – hanno tratto enormi benefici dall’Euro nei vent’anni trascorsi dalla sua introduzione, mentre per quasi tutti gli altri membri la moneta unica ha rappresentato un freno alla crescita economica. Secondo lo studio tedesco – sì, proprio così – intitolato 20 years of the euro: winners and losers del Centrum für europäische Politik (Cep), tra il 1999 ed il 2017 il PIL del nostro Paese è diminuito, in valori assoluti, di 4.300 miliardi di euro, pari a 73.600 euro pro capite, mentre i tedeschi, grazie all’ingresso nell’Eurozona, si ritrovano più ricchi di 23mila euro pro capite (e gli olandesi di 21mila).

La Germania e i Paesi Bassi – cioè, proprio i due paesi che più si sono distinti nel boicottare ostinatamente, nonostante le migliaia di morti da Covid19, qualunque soluzione unitaria – hanno tratto enormi benefici dall’Euro nei vent’anni trascorsi dalla sua introduzione, mentre per quasi tutti gli altri membri la moneta unica ha rappresentato un freno alla crescita economica. Secondo lo studio tedesco – sì, proprio così – intitolato 20 years of the euro: winners and losers del Centrum für europäische Politik (Cep), tra il 1999 ed il 2017 il PIL del nostro Paese è diminuito, in valori assoluti, di 4.300 miliardi di euro, pari a 73.600 euro pro capite, mentre i tedeschi, grazie all’ingresso nell’Eurozona, si ritrovano più ricchi di 23mila euro pro capite (e gli olandesi di 21mila).

E così, mentre l’Olanda si ostina ad opporsi agli eurobond – continuando però ad agire come una sorta di paradiso fiscale in piena UE e attirando capitali europei con modalità oggettivamente sleali – l’Italia sembra essere ancora troppo divisa politicamente per opporre, dopo vent’anni di passività imbarazzante, la forza sufficiente per imprimere un impulso fondamentale a necessarie trasformazioni, senza dare per scontata come unica soluzione quella di una uscita dall’Euro che, senza fronte politico comune (e di larga scala, opposizioni comprese) finisce con l’essere l’unica percorribile per liberarsi di questa “trappola” monetaria.

Il sentimento anti-europeo, nel frattempo, è cresciuto a dismisura, e appare non più controllabile. Coloro che al di là delle Alpi si oppongono ancora ad un progetto di Europa Federale, magari da raggiungere a tappe forzate, forse farebbero bene a temerlo.

A dicembre, le banche centrali di tutto il mondo, inclusa anche la Bank of Japan, hanno alzato ulteriormente i tassi. A livello formale, la BoJ si è limitata ad ampliare l’intervallo obiettivo per i rendimenti dei titoli di Stato giapponesi a 10 anni da -0,25%/+0,25% a -0,5%/+0,5%. Tuttavia, dato che in tal modo i rendimenti dei titoli interessati sono aumentati dallo 0,25% allo 0,5%, consideriamo questo intervento un aumento dei tassi. Dal Canada agli Stati Uniti, dall’Eurozona alla Svizzera e dalla Norvegia alla Gran Bretagna, a dicembre i tassi di riferimento sono stati rivisti al rialzo ovunque: sette in un colpo solo. Altri rialzi dei tassi seguiranno nel 2023, ma il ritmo sta rallentando.

A dicembre, le banche centrali di tutto il mondo, inclusa anche la Bank of Japan, hanno alzato ulteriormente i tassi. A livello formale, la BoJ si è limitata ad ampliare l’intervallo obiettivo per i rendimenti dei titoli di Stato giapponesi a 10 anni da -0,25%/+0,25% a -0,5%/+0,5%. Tuttavia, dato che in tal modo i rendimenti dei titoli interessati sono aumentati dallo 0,25% allo 0,5%, consideriamo questo intervento un aumento dei tassi. Dal Canada agli Stati Uniti, dall’Eurozona alla Svizzera e dalla Norvegia alla Gran Bretagna, a dicembre i tassi di riferimento sono stati rivisti al rialzo ovunque: sette in un colpo solo. Altri rialzi dei tassi seguiranno nel 2023, ma il ritmo sta rallentando. Per quando riguarda l’Eurozona, lo scenario più probabile è quello che vede i tassi arrivare al 4%, un compromesso tra le necessità di raffreddare la domanda, ancorare le aspettative d’inflazione a un livello basso ed essere cauti nel superare i rialzi dei tassi. Non si può escludere anche un rialzo dei tassi che arrivi al 6%: nel 2023 l’inflazione nell’Eurozona supererà nuovamente il 6% in media, superando quella degli Stati Uniti. E questo singolo elemento da solo potrebbe già giustificare un livello di tassi d’interesse del 6%, dato che per combattere l’inflazione nel lungo periodo, i tassi di interesse di riferimento dovrebbero essere più alti del tasso di inflazione. Tuttavia i programmi di sostegno del governo lavorano contro le misure restrittive delle banche centrali. L’ultimo scenario è quello della terapia d’urto, sotto forma di aumento dei tassi di interesse di riferimento all’8%, come in Ungheria: una extrema ratio che è però tendiamo a escludere.

Per quando riguarda l’Eurozona, lo scenario più probabile è quello che vede i tassi arrivare al 4%, un compromesso tra le necessità di raffreddare la domanda, ancorare le aspettative d’inflazione a un livello basso ed essere cauti nel superare i rialzi dei tassi. Non si può escludere anche un rialzo dei tassi che arrivi al 6%: nel 2023 l’inflazione nell’Eurozona supererà nuovamente il 6% in media, superando quella degli Stati Uniti. E questo singolo elemento da solo potrebbe già giustificare un livello di tassi d’interesse del 6%, dato che per combattere l’inflazione nel lungo periodo, i tassi di interesse di riferimento dovrebbero essere più alti del tasso di inflazione. Tuttavia i programmi di sostegno del governo lavorano contro le misure restrittive delle banche centrali. L’ultimo scenario è quello della terapia d’urto, sotto forma di aumento dei tassi di interesse di riferimento all’8%, come in Ungheria: una extrema ratio che è però tendiamo a escludere. “In ogni caso, sarà l’inflazione a tenere banco”, conclude Schmidt (nella foto). “L’inflazione nella sua forma attuale è globale e può essere combattuta soltanto insieme: ogni banca centrale deve fare la sua parte e nessuna può agire da sola. Non è concepibile che l’inflazione rimanga alta solo nell’Eurozona e scenda stabilmente sotto il 2% nel resto del mondo. Ed è ancora meno concepibile che l’inflazione possa scendere stabilmente nell’Eurozona, rimanendo alta nelle altre principali economie. O le banche centrali si muovono insieme o non raggiungeranno l’obiettivo. E se non ci riusciranno rapidamente, i tassi d’interesse potrebbero continuare a salire, sia nell’Eurozona che a livello globale”.

“In ogni caso, sarà l’inflazione a tenere banco”, conclude Schmidt (nella foto). “L’inflazione nella sua forma attuale è globale e può essere combattuta soltanto insieme: ogni banca centrale deve fare la sua parte e nessuna può agire da sola. Non è concepibile che l’inflazione rimanga alta solo nell’Eurozona e scenda stabilmente sotto il 2% nel resto del mondo. Ed è ancora meno concepibile che l’inflazione possa scendere stabilmente nell’Eurozona, rimanendo alta nelle altre principali economie. O le banche centrali si muovono insieme o non raggiungeranno l’obiettivo. E se non ci riusciranno rapidamente, i tassi d’interesse potrebbero continuare a salire, sia nell’Eurozona che a livello globale”.

Facendo un passo indietro, la legge di bilancio che è stata approvata il 30 dicembre 2021 ha tentato di affrontare gli effetti della situazione pandemica iniziata nel 2020. Il disavanzo previsto per il 2022 è di 201,7 mld. di euro, mentre la spesa in conto capitale è stimata in 147 mld. di EUR. La legge di bilancio include anche le risorse derivanti dallo schema Next Generation EU per l’anno in corso, e le misure chiave includono una riduzione del carico fiscale (allocati 8 mld di EUR all’anno fino al 2024) e una maggiore spesa sanitaria per 2 mld di euro all’anno sul triennio. Rientrano nella norma anche gli interventi a favore delle famiglie, dei giovani e per il sociale. Saranno sostenute misure specifiche, ad esempio, per la tutela del lavoro durante l’uscita dallo stato di emergenza. In ambito previdenziale, invece, sono previste deroghe alla disciplina

Facendo un passo indietro, la legge di bilancio che è stata approvata il 30 dicembre 2021 ha tentato di affrontare gli effetti della situazione pandemica iniziata nel 2020. Il disavanzo previsto per il 2022 è di 201,7 mld. di euro, mentre la spesa in conto capitale è stimata in 147 mld. di EUR. La legge di bilancio include anche le risorse derivanti dallo schema Next Generation EU per l’anno in corso, e le misure chiave includono una riduzione del carico fiscale (allocati 8 mld di EUR all’anno fino al 2024) e una maggiore spesa sanitaria per 2 mld di euro all’anno sul triennio. Rientrano nella norma anche gli interventi a favore delle famiglie, dei giovani e per il sociale. Saranno sostenute misure specifiche, ad esempio, per la tutela del lavoro durante l’uscita dallo stato di emergenza. In ambito previdenziale, invece, sono previste deroghe alla disciplina  dell’età pensionabile per il solo anno in corso. Nell’ambito degli investimenti pubblici, con 112 mld di euro di risorse aggiuntive sul tavolo dal 2022 al 2036, gran parte della spesa è relativa alla commessa con RFI (Rete Ferroviaria Italiana/Ferrovie italiane), che ammonta a 10 miliardi di euro, e quella con ANAS (gestore di strade e autostrade). Gli investimenti in mobilità sostenibile nelle principali città ammonteranno a 3,7 mld. di Euro dal 2022 al 2036. La componente di interessi sul saldo di bilancio dell’anno in corso dovrebbe attestarsi invece al 9,5% delle spese totali.

dell’età pensionabile per il solo anno in corso. Nell’ambito degli investimenti pubblici, con 112 mld di euro di risorse aggiuntive sul tavolo dal 2022 al 2036, gran parte della spesa è relativa alla commessa con RFI (Rete Ferroviaria Italiana/Ferrovie italiane), che ammonta a 10 miliardi di euro, e quella con ANAS (gestore di strade e autostrade). Gli investimenti in mobilità sostenibile nelle principali città ammonteranno a 3,7 mld. di Euro dal 2022 al 2036. La componente di interessi sul saldo di bilancio dell’anno in corso dovrebbe attestarsi invece al 9,5% delle spese totali. Per quanto riguarda le entrate fiscali, è prevista una crescita del 7% nel 2022 per un totale di 625 mld di EUR, con entrate che raggiungeranno i 646 mld di EUR nel 2024 (equivalenti a una crescita cumulativa del 3,4%). L’andamento previsionale di entrate e PIL avrà un effetto positivo sul rapporto debito/PIL. Si stima che questo abbia raggiunto il 153,5% a fine 2021 (contro una previsione originaria del 155%) con un ulteriore calo previsto nel 2022, al 149,4%, e con il rapporto che dovrebbe scendere ulteriormente a 143,3% nel 2024. Queste previsioni mostrano l’influenza positiva del previsto ritorno a un saldo primario positivo già nel 2023 e di un’ulteriore crescita nel 2024.

Per quanto riguarda le entrate fiscali, è prevista una crescita del 7% nel 2022 per un totale di 625 mld di EUR, con entrate che raggiungeranno i 646 mld di EUR nel 2024 (equivalenti a una crescita cumulativa del 3,4%). L’andamento previsionale di entrate e PIL avrà un effetto positivo sul rapporto debito/PIL. Si stima che questo abbia raggiunto il 153,5% a fine 2021 (contro una previsione originaria del 155%) con un ulteriore calo previsto nel 2022, al 149,4%, e con il rapporto che dovrebbe scendere ulteriormente a 143,3% nel 2024. Queste previsioni mostrano l’influenza positiva del previsto ritorno a un saldo primario positivo già nel 2023 e di un’ulteriore crescita nel 2024. I principali interventi previsti dal PNRR riguardano le infrastrutture, per il 75% relativi ad iniziative pubbliche nell’ambito della transizione energetica con un focus particolare nel corso dell’anno sull’economia circolare, la gestione dei rifiuti e lo sviluppo delle tecnologie legate all’idrogeno. In ambito sanitario, l’obiettivo principale per il primo semestre 2022 è l’implementazione di un nuovo modello di assistenza sanitaria territoriale, mentre nel campo dell’istruzione sono compresi obiettivi quali la sicurezza delle infrastrutture, la riforma dell’organizzazione del sistema scolastico, nonché il finanziamento delle attività di ricerca e la rivalutazione dei centri di ricerca incentrati sull’innovazione tecnologica. La transizione digitale includerà l’attuazione degli accordi sulla cyber security nel 2022 e la digitalizzazione del patrimonio culturale del Paese.

I principali interventi previsti dal PNRR riguardano le infrastrutture, per il 75% relativi ad iniziative pubbliche nell’ambito della transizione energetica con un focus particolare nel corso dell’anno sull’economia circolare, la gestione dei rifiuti e lo sviluppo delle tecnologie legate all’idrogeno. In ambito sanitario, l’obiettivo principale per il primo semestre 2022 è l’implementazione di un nuovo modello di assistenza sanitaria territoriale, mentre nel campo dell’istruzione sono compresi obiettivi quali la sicurezza delle infrastrutture, la riforma dell’organizzazione del sistema scolastico, nonché il finanziamento delle attività di ricerca e la rivalutazione dei centri di ricerca incentrati sull’innovazione tecnologica. La transizione digitale includerà l’attuazione degli accordi sulla cyber security nel 2022 e la digitalizzazione del patrimonio culturale del Paese. Il PNRR sarà finanziato nel corso dell’anno 2022 in due tranche, come concordato con l’UE. Nel secondo trimestre sono previsti circa 24 miliardi di euro e nel quarto trimestre 21,8 miliardi di euro. Per accedere alla prima tranche di risorse, devono essere raggiunti 45 obiettivi, che vanno dalla riforma della pubblica amministrazione al potenziamento del quadro di revisione della spesa e alle regole sugli appalti, ed anche la riforma dell’amministrazione fiscale, la spending review, la strategia relativa all’economia circolare, le procedure per l’efficienza energetica, la diffusione della telemedicina e l’ammodernamento tecnologico.

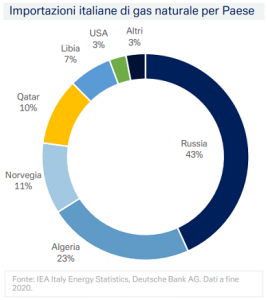

Il PNRR sarà finanziato nel corso dell’anno 2022 in due tranche, come concordato con l’UE. Nel secondo trimestre sono previsti circa 24 miliardi di euro e nel quarto trimestre 21,8 miliardi di euro. Per accedere alla prima tranche di risorse, devono essere raggiunti 45 obiettivi, che vanno dalla riforma della pubblica amministrazione al potenziamento del quadro di revisione della spesa e alle regole sugli appalti, ed anche la riforma dell’amministrazione fiscale, la spending review, la strategia relativa all’economia circolare, le procedure per l’efficienza energetica, la diffusione della telemedicina e l’ammodernamento tecnologico. Il sostegno all’attività economica previsto dal piano ammonterebbe a 5 punti percentuali cumulati di PIL nel quadriennio 2021 – 2024, ma l’attuale situazione in Ucraina rappresenta una minaccia per la crescita del PIL in Europa. Parlando di fonti energetiche, i recenti avvenimenti riguardanti il conflitto tra Russia e Ucraina mettono in pericolo l’approvvigionamento energetico italiano: secondo i dati IEA, l’Europa (nel 2019) dipende dal gas per il 25,66% del totale delle fonti energetiche, mentre l’Italia è più dipendente dal gas naturale, anche per l’assenza del nucleare, con una quota pari al 43,35% nel 2020. Di questo, secondo i dati Eurostat, oltre il 43% proviene dalla Russia. Se i prezzi dell’energia rimarranno su livelli elevati come quelli attuali, a parità di condizioni, il danno alla crescita del PIL potrebbe essere dello 0,7% per il 2022, secondo le ultime stime Istat. Inoltre, nuove proiezioni della BCE sottolineano l’impatto negativo sull’intera economia europea derivante dal conflitto in Ucraina: le stime di crescita del PIL sono state riviste al 3,7% nel 2022, contro una stima del 4,2% fatta a dicembre 2021.

Il sostegno all’attività economica previsto dal piano ammonterebbe a 5 punti percentuali cumulati di PIL nel quadriennio 2021 – 2024, ma l’attuale situazione in Ucraina rappresenta una minaccia per la crescita del PIL in Europa. Parlando di fonti energetiche, i recenti avvenimenti riguardanti il conflitto tra Russia e Ucraina mettono in pericolo l’approvvigionamento energetico italiano: secondo i dati IEA, l’Europa (nel 2019) dipende dal gas per il 25,66% del totale delle fonti energetiche, mentre l’Italia è più dipendente dal gas naturale, anche per l’assenza del nucleare, con una quota pari al 43,35% nel 2020. Di questo, secondo i dati Eurostat, oltre il 43% proviene dalla Russia. Se i prezzi dell’energia rimarranno su livelli elevati come quelli attuali, a parità di condizioni, il danno alla crescita del PIL potrebbe essere dello 0,7% per il 2022, secondo le ultime stime Istat. Inoltre, nuove proiezioni della BCE sottolineano l’impatto negativo sull’intera economia europea derivante dal conflitto in Ucraina: le stime di crescita del PIL sono state riviste al 3,7% nel 2022, contro una stima del 4,2% fatta a dicembre 2021.

Anche la Banca d’Inghilterra (BoE) potrebbe inasprire la sua politica monetaria. Il governatore della BoE Andrew Bailey ha detto a un comitato di legislatori che era preoccupato che l’inflazione elevata nel Regno Unito potesse durare più a lungo di quanto previsto, a causa dell’aumento dei costi energetici e dei segnali di aumento della domanda salariale. In precedenza, i dati hanno mostrato che l’inflazione ha raggiunto il 5,4% a dicembre, il livello più alto dal 1992. Tuttavia, il dibattito europeo sui tassi si è spostato sulle modalità del suo inasprimento, e adesso divide gli analisti tra i sostenitori di un inasprimento in stile USA (rapido e sostenuto) e quelli che ritengono certo un aumento lento e graduale (in stile Bce).

Anche la Banca d’Inghilterra (BoE) potrebbe inasprire la sua politica monetaria. Il governatore della BoE Andrew Bailey ha detto a un comitato di legislatori che era preoccupato che l’inflazione elevata nel Regno Unito potesse durare più a lungo di quanto previsto, a causa dell’aumento dei costi energetici e dei segnali di aumento della domanda salariale. In precedenza, i dati hanno mostrato che l’inflazione ha raggiunto il 5,4% a dicembre, il livello più alto dal 1992. Tuttavia, il dibattito europeo sui tassi si è spostato sulle modalità del suo inasprimento, e adesso divide gli analisti tra i sostenitori di un inasprimento in stile USA (rapido e sostenuto) e quelli che ritengono certo un aumento lento e graduale (in stile Bce). Nel frattempo, sono scesi i rendimenti obbligazionari core dell’eurozona poiché la presidente della Bce Christine Lagarde ha respinto le aspettative di un aumento dei tassi di interesse nel corso del 2022, e le tensioni geopolitiche sull’Ucraina si sono intensificate. I rendimenti dei titoli obbligazionari periferici dell’eurozona hanno ampiamente seguito i mercati principali, ma hanno chiuso pressoché invariati. I rendimenti dei gilt britannici hanno chiuso leggermente al rialzo, poiché l’inflazione è ai massimi da 30 anni e ha portato i mercati a scontare la maggiore probabilità di un aumento del tasso della BoE già a febbraio.

Nel frattempo, sono scesi i rendimenti obbligazionari core dell’eurozona poiché la presidente della Bce Christine Lagarde ha respinto le aspettative di un aumento dei tassi di interesse nel corso del 2022, e le tensioni geopolitiche sull’Ucraina si sono intensificate. I rendimenti dei titoli obbligazionari periferici dell’eurozona hanno ampiamente seguito i mercati principali, ma hanno chiuso pressoché invariati. I rendimenti dei gilt britannici hanno chiuso leggermente al rialzo, poiché l’inflazione è ai massimi da 30 anni e ha portato i mercati a scontare la maggiore probabilità di un aumento del tasso della BoE già a febbraio. Dal punto di vista della politica monetaria, la Lagarde appare ferma sulla sua posizione di non aumentare subito i tassi, ma si intravede una profonda spaccatura in seno alla Bce dopo che la presidente ha respinto le richieste alla banca centrale di aumentare i tassi di interesse più rapidamente del previsto per frenare l’inflazione record, affermando alla radio France Inter che il ciclo di ripresa economica negli Stati Uniti è in anticipo rispetto a quello dell’Europa, per cui non vede le motivazioni per un inasprimento più veloce. Rimane il fatto, però, che l’aumento dei costi energetici e alimentari ha portato l’inflazione dell’eurozona a un record del 5% a dicembre, ben al di sopra dell’obiettivo del 2% della BCE, e questo rende la posizione della Lagarde più difficile da accettare, anche se la stessa ha ribadito che l’inflazione si stabilizzerà e “gradualmente scenderà” al di sotto dell’obiettivo entro la fine dell’anno.

Dal punto di vista della politica monetaria, la Lagarde appare ferma sulla sua posizione di non aumentare subito i tassi, ma si intravede una profonda spaccatura in seno alla Bce dopo che la presidente ha respinto le richieste alla banca centrale di aumentare i tassi di interesse più rapidamente del previsto per frenare l’inflazione record, affermando alla radio France Inter che il ciclo di ripresa economica negli Stati Uniti è in anticipo rispetto a quello dell’Europa, per cui non vede le motivazioni per un inasprimento più veloce. Rimane il fatto, però, che l’aumento dei costi energetici e alimentari ha portato l’inflazione dell’eurozona a un record del 5% a dicembre, ben al di sopra dell’obiettivo del 2% della BCE, e questo rende la posizione della Lagarde più difficile da accettare, anche se la stessa ha ribadito che l’inflazione si stabilizzerà e “gradualmente scenderà” al di sotto dell’obiettivo entro la fine dell’anno. Pertanto, sono emerse profonde divisioni nel Consiglio direttivo della BCE per la fissazione dei tassi, secondo i verbali. La maggioranza ha convenuto che “era ancora necessario un sostanziale sostegno monetario” affinché l’inflazione si possa stabilizzare al livello obiettivo della banca centrale nei prossimi tre anni. Tuttavia, alcuni membri hanno avvertito che l’inflazione potrebbe rimanere alta più a lungo, e hanno affermato di non poter sostenere il “pacchetto globale” di adeguamenti ai programmi di acquisto di attività della banca.

Pertanto, sono emerse profonde divisioni nel Consiglio direttivo della BCE per la fissazione dei tassi, secondo i verbali. La maggioranza ha convenuto che “era ancora necessario un sostanziale sostegno monetario” affinché l’inflazione si possa stabilizzare al livello obiettivo della banca centrale nei prossimi tre anni. Tuttavia, alcuni membri hanno avvertito che l’inflazione potrebbe rimanere alta più a lungo, e hanno affermato di non poter sostenere il “pacchetto globale” di adeguamenti ai programmi di acquisto di attività della banca.

In Italia, queste risorse rientrano nel Piano Nazionale di Ripresa e Resilienza, sul quale da tempo sono puntati i riflettori per via dei dubbi – assolutamente fondati, in considerazione del livello di responsabilità politica della nostra classe dirigente – mitigati dal ruolo di garanzia di

In Italia, queste risorse rientrano nel Piano Nazionale di Ripresa e Resilienza, sul quale da tempo sono puntati i riflettori per via dei dubbi – assolutamente fondati, in considerazione del livello di responsabilità politica della nostra classe dirigente – mitigati dal ruolo di garanzia di  L’

L’ Naturalmente, il miglioramento economico globale porterà ineluttabilmente – e gradualmente, senza scossoni – la fine delle politiche monetarie accomodanti, e le aspettative di questa circostanza porteranno ad un aumento dei rendimenti delle obbligazioni e ad una diminuzione dei loro prezzi, destinati così a rendere il comparto obbligazionario piuttosto rischioso per qualunque portafoglio che non contenga soluzioni flessibili e covered bond.

Naturalmente, il miglioramento economico globale porterà ineluttabilmente – e gradualmente, senza scossoni – la fine delle politiche monetarie accomodanti, e le aspettative di questa circostanza porteranno ad un aumento dei rendimenti delle obbligazioni e ad una diminuzione dei loro prezzi, destinati così a rendere il comparto obbligazionario piuttosto rischioso per qualunque portafoglio che non contenga soluzioni flessibili e covered bond. “I dati relativi all’andamento dell’economia nell’Eurozona sono incoraggianti, e spingono ad un cauto ottimismo. La BCE ha infatti alzato le stime di crescita per il 2021″, ha dichiarato Moreno Zani (nella foto), Presidente di Tendercapital. “Positiva la rassicurazione della Presidente Lagarde in merito al mantenimento del Programma di acquisto per l’emergenza pandemica (PEPP) a sostegno delle politiche di bilancio. Occorrerà, peraltro, monitorare con attenzione il tasso di inflazione core alla luce del lieve rialzo che ha portato la BCE a rivedere le proiezioni, pur rimanendo ben al di sotto del target del 2%. Preoccupa maggiormente il balzo dell’inflazione negli Stati Uniti, salita al +0,6% nel mese di maggio con una previsione per il 2021 pari al +5%”. E’ realistico – secondo Zani – ipotizzare che si tratti, almeno in Europa, di un fattore temporaneo legato alle manovre espansive, alla rapida ripartenza dell’economia ed ai prezzi delle materie prime. In tale contesto è ragionevole immaginare che il ritorno alla normalità della politica monetaria sarà graduale. “La previsione di uno strumento innovativo come il Next Generation EU – conclude Zani – è fondamentale purchè i Paesi membri utilizzino tali risorse in maniera virtuosa”.

“I dati relativi all’andamento dell’economia nell’Eurozona sono incoraggianti, e spingono ad un cauto ottimismo. La BCE ha infatti alzato le stime di crescita per il 2021″, ha dichiarato Moreno Zani (nella foto), Presidente di Tendercapital. “Positiva la rassicurazione della Presidente Lagarde in merito al mantenimento del Programma di acquisto per l’emergenza pandemica (PEPP) a sostegno delle politiche di bilancio. Occorrerà, peraltro, monitorare con attenzione il tasso di inflazione core alla luce del lieve rialzo che ha portato la BCE a rivedere le proiezioni, pur rimanendo ben al di sotto del target del 2%. Preoccupa maggiormente il balzo dell’inflazione negli Stati Uniti, salita al +0,6% nel mese di maggio con una previsione per il 2021 pari al +5%”. E’ realistico – secondo Zani – ipotizzare che si tratti, almeno in Europa, di un fattore temporaneo legato alle manovre espansive, alla rapida ripartenza dell’economia ed ai prezzi delle materie prime. In tale contesto è ragionevole immaginare che il ritorno alla normalità della politica monetaria sarà graduale. “La previsione di uno strumento innovativo come il Next Generation EU – conclude Zani – è fondamentale purchè i Paesi membri utilizzino tali risorse in maniera virtuosa”. Oltreoceano, l’economia americana crescerà almeno del 5% nel 2021, ma queste previsioni sono destinate ad essere ritoccate al rialzo per via degli effetti del pacchetto fiscale da 1,9 trilioni di dollari già approvato, e di quelli futuri di un altro pacchetto da 3 trilioni in fase di studio. Ciò aumenta i timori che un aumento strutturale dell’inflazione (al momento negato dal governo, ma non sappiamo fino a quando) costringa la Federal Reserve a reagire. Di certo, questo dibattito sulla FED-attendista-fino-a-quando sta già dominando la scena da alcune settimane, animando i mercati e mettendo pressione alla curva dei rendimenti dei Treasury.

Oltreoceano, l’economia americana crescerà almeno del 5% nel 2021, ma queste previsioni sono destinate ad essere ritoccate al rialzo per via degli effetti del pacchetto fiscale da 1,9 trilioni di dollari già approvato, e di quelli futuri di un altro pacchetto da 3 trilioni in fase di studio. Ciò aumenta i timori che un aumento strutturale dell’inflazione (al momento negato dal governo, ma non sappiamo fino a quando) costringa la Federal Reserve a reagire. Di certo, questo dibattito sulla FED-attendista-fino-a-quando sta già dominando la scena da alcune settimane, animando i mercati e mettendo pressione alla curva dei rendimenti dei Treasury. In Cina la crescita dovrebbe tendere all’8%, ma il paese sembra attraversare una fase di debolezza nonostante la politica fiscale ancora accomodante. I consumi, infatti, sono in fase di stagnazione dopo una corsa lunga alcuni anni, ma la domanda è prevista in aumento, e questo rende solide le esportazioni, in particolare quelle di semiconduttori. Permane il rischio-bolla nel mercato immobiliare, e la banca centrale sembra indirizzata ad aumentare i tassi di interesse di soli 20 punti base, ma il governo continuerà a perseguire un programma di prudente riduzione dei rischi nei settori immobiliare e finanziario, concentrandosi sulla “crescita di qualità” e ponendo quindi maggiore attenzione sulla tecnologia, sull’ambiente e sui consumi interni.

In Cina la crescita dovrebbe tendere all’8%, ma il paese sembra attraversare una fase di debolezza nonostante la politica fiscale ancora accomodante. I consumi, infatti, sono in fase di stagnazione dopo una corsa lunga alcuni anni, ma la domanda è prevista in aumento, e questo rende solide le esportazioni, in particolare quelle di semiconduttori. Permane il rischio-bolla nel mercato immobiliare, e la banca centrale sembra indirizzata ad aumentare i tassi di interesse di soli 20 punti base, ma il governo continuerà a perseguire un programma di prudente riduzione dei rischi nei settori immobiliare e finanziario, concentrandosi sulla “crescita di qualità” e ponendo quindi maggiore attenzione sulla tecnologia, sull’ambiente e sui consumi interni.

Le PMI della zona euro, invece, indicano una forte crescita a Luglio. Infatti, una lettura superiore a 50 per le PMI indica un’attività in crescita, e l’indice dei servizi è aumentato da 48,3 a Giugno a 55,1 a Luglio, mentre quello delle PMI manifatturiero da 47,4 a 51,1. L’indice composito è aumentato da 48,5 a Giugno a 54,8 a Luglio, indicando che l’economia generale si sta rafforzando. Ma non è tutto oro quel che luccica. Infatti, le aziende continuano a ridurre il numero di dipendenti in misura preoccupante, e cresce la preoccupazione che la domanda sottostante sia insufficiente a sostenere il recente miglioramento della produzione.

Le PMI della zona euro, invece, indicano una forte crescita a Luglio. Infatti, una lettura superiore a 50 per le PMI indica un’attività in crescita, e l’indice dei servizi è aumentato da 48,3 a Giugno a 55,1 a Luglio, mentre quello delle PMI manifatturiero da 47,4 a 51,1. L’indice composito è aumentato da 48,5 a Giugno a 54,8 a Luglio, indicando che l’economia generale si sta rafforzando. Ma non è tutto oro quel che luccica. Infatti, le aziende continuano a ridurre il numero di dipendenti in misura preoccupante, e cresce la preoccupazione che la domanda sottostante sia insufficiente a sostenere il recente miglioramento della produzione. Anche l’economia britannica ha registrato un miglioramento delle PMI, il cui indice è aumentato da 47.1 a Giugno a 56.6 a Luglio, mentre il PMI manifatturiero è aumentato da 50,1 a 53,6. Questa forte crescita arriva dopo un calo particolarmente marcato dell’attività nel secondo trimestre, ed è legata alla domanda repressa. Tuttavia, anche in UK dominano una certa debolezza di nuovi ordini ed un continuo declino dell’occupazione, dando così poca forza ai consumi. In aggiunta di ciò, la ripresa del Regno Unito potrebbe essere soffocata dalla mancanza di accordi commerciali post Brexit.

Anche l’economia britannica ha registrato un miglioramento delle PMI, il cui indice è aumentato da 47.1 a Giugno a 56.6 a Luglio, mentre il PMI manifatturiero è aumentato da 50,1 a 53,6. Questa forte crescita arriva dopo un calo particolarmente marcato dell’attività nel secondo trimestre, ed è legata alla domanda repressa. Tuttavia, anche in UK dominano una certa debolezza di nuovi ordini ed un continuo declino dell’occupazione, dando così poca forza ai consumi. In aggiunta di ciò, la ripresa del Regno Unito potrebbe essere soffocata dalla mancanza di accordi commerciali post Brexit. I dati sull’occupazione mostrano che la ripresa dei posti di lavoro potrebbe vacillare. La scorsa settimana sono stati registrati 1.416 milioni di nuovi crediti per l’assicurazione contro la disoccupazione, più della settimana precedente e il primo aumento settimanale da marzo. Questo rapporto suggerisce che, con l’epidemia virale in aumento in gran parte del sud e dell’ovest, il mercato del lavoro degli Stati Uniti sta iniziando a indebolirsi. Inoltre, se l’economia rimane debole per un periodo prolungato, potrebbero verificarsi interruzioni di altri settori a causa della domanda generale debole. Ciò, a sua volta, potrebbe scatenare una recessione più tradizionale.

I dati sull’occupazione mostrano che la ripresa dei posti di lavoro potrebbe vacillare. La scorsa settimana sono stati registrati 1.416 milioni di nuovi crediti per l’assicurazione contro la disoccupazione, più della settimana precedente e il primo aumento settimanale da marzo. Questo rapporto suggerisce che, con l’epidemia virale in aumento in gran parte del sud e dell’ovest, il mercato del lavoro degli Stati Uniti sta iniziando a indebolirsi. Inoltre, se l’economia rimane debole per un periodo prolungato, potrebbero verificarsi interruzioni di altri settori a causa della domanda generale debole. Ciò, a sua volta, potrebbe scatenare una recessione più tradizionale. Ma il Giappone potrebbe vedere maggiori benefici dalla crisi, rispetto ad altri paesi. Infatti, il Giappone ha alcune delle aziende più produttive e iconiche del mondo, e la minaccia del virus ha portato molte aziende a cambiare comportamento in modi che probabilmente aumenteranno la produttività, incluso un maggiore uso della tecnologia informatica per l’interazione umana, il lavoro da casa e lo shopping da casa. Inoltre, il governo giapponese ha risposto alla crisi con un massiccio aumento delle spese destinato ad aiutare le famiglie e le imprese in difficoltà, anche attraverso programmi che aumenteranno la produttività (come le spese per aumentare i servizi sanitari digitali, la digitalizzazione dei servizi pubblici e le reti in fibra ottica).

Ma il Giappone potrebbe vedere maggiori benefici dalla crisi, rispetto ad altri paesi. Infatti, il Giappone ha alcune delle aziende più produttive e iconiche del mondo, e la minaccia del virus ha portato molte aziende a cambiare comportamento in modi che probabilmente aumenteranno la produttività, incluso un maggiore uso della tecnologia informatica per l’interazione umana, il lavoro da casa e lo shopping da casa. Inoltre, il governo giapponese ha risposto alla crisi con un massiccio aumento delle spese destinato ad aiutare le famiglie e le imprese in difficoltà, anche attraverso programmi che aumenteranno la produttività (come le spese per aumentare i servizi sanitari digitali, la digitalizzazione dei servizi pubblici e le reti in fibra ottica). Analizzando la situazione in Unione Europea, l’UE ha raggiunto un accordo fondamentale al fine di fornire sostegno agli Stati membri, concordando uno stimolo da 750 miliardi di euro destinato a sostenere la ripresa economica. Rispetto al passato, sarà la stessa UE, anziché i singoli membri, ad emettere direttamente obbligazioni per finanziare lo stimolo. Nonostante la proposta iniziale di Francia e Germania (500 miliardi a fondo perduto) sia stata declassata a 390 miliardi dalla forte opposizione del premier olandese Rutte (a capo della cordata dei “frugali”), si tratta comunque di una nuova tendenza, che in futuro potrebbe rafforzare il ruolo globale dell’euro.

Analizzando la situazione in Unione Europea, l’UE ha raggiunto un accordo fondamentale al fine di fornire sostegno agli Stati membri, concordando uno stimolo da 750 miliardi di euro destinato a sostenere la ripresa economica. Rispetto al passato, sarà la stessa UE, anziché i singoli membri, ad emettere direttamente obbligazioni per finanziare lo stimolo. Nonostante la proposta iniziale di Francia e Germania (500 miliardi a fondo perduto) sia stata declassata a 390 miliardi dalla forte opposizione del premier olandese Rutte (a capo della cordata dei “frugali”), si tratta comunque di una nuova tendenza, che in futuro potrebbe rafforzare il ruolo globale dell’euro.