Tokenizzazione di fondi e share class, MMF tokenizzati come collaterale e nuove responsabilità per intermediari e banche depositarie nel perimetro di regolazione europea.

di Giuseppe Anfuso

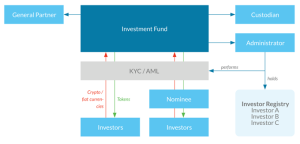

Gestori globali come Amundi, Franklin Templeton e Aviva Investors hanno avviato la tokenizzazione di fondi e share class su infrastrutture DLT, con primi impieghi di money market fund tokenizzati come collaterale in programmi istituzionali già operativi dall’inizio del 2026. Il mutamento di scenario non discende da una singola legge, ma dall’allineamento tra regolazione vigente (UCITS, AIFMD, MiFID II, disciplina MMF) e nuove aperture delle banche centrali all’uso di tokenised assets come garanzie, come mostrano le recenti dichiarazioni della Banca d’Inghilterra e gli interventi sul tema della BCE. Ne risultano direttamente coinvolti risparmiatori, imprese che utilizzano linee di credito garantite da fondi, banche depositarie, SGR e intermediari che prestano servizi di investimento. Le ricadute immediate attengono alla trasformazione operativa del risparmio gestito, alla gestione collaterale e alla responsabilità dell’intermediario di servizi di investimento in un contesto di quote dematerializzate e circolanti su blockchain. Per il wealth management, la questione di fondo è se la fund tokenisation costituisca soltanto un’efficienza di back-office oppure una reale “nuova infrastruttura” per il risparmio privato europeo.

Dal fondo tradizionale alla fund tokenisation

Dal fondo tradizionale alla fund tokenisation

Negli ultimi di due anni la fund tokenisation è passata da sperimentazione di laboratorio a modello distributivo che intercetta il cuore dell’industria dei fondi. Amundi ha lanciato il suo primo fondo comune tokenizzato e una tokenised share class del fondo monetario Amundi Funds Cash EUR, emessa su una piattaforma DLT con il supporto di CACEIS quale banca depositaria e provider di servizi di asset servicing. In parallelo, Franklin Templeton ha sviluppato, tramite la piattaforma Benji, una gamma di tokenised money market funds, oggi utilizzati anche come collaterale in ambito crypto-istitutional, mentre Aviva Investors ha ufficializzato l’obiettivo di tokenizzare prodotti sul registro XRP in collaborazione con Ripple.

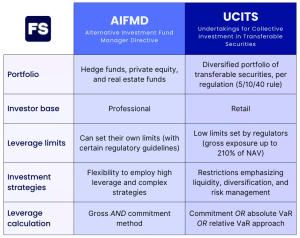

Dal punto di vista regolamentare, la novità si innesta sulla disciplina esistente: i fondi restano soggetti alle regole UCITS e AIFMD, alle norme su product governance e novità MiFID II in tema di product intervention, oltre che alla disciplina specifica sui money market funds introdotta a livello europeo dopo la crisi finanziaria. La DLT è impiegata come infrastruttura tecnologica di rappresentazione delle quote, ma non incide sulla natura giuridica dell’OICR né sul regime di vigilanza prudenziale applicabile a gestori e depositarie. La continuità di disciplina è un punto dirimente: la tutela dei risparmiatori resta formalmente ancorata ai presidi tradizionali (prospetto, KID, controlli sui conflitti di interesse), ma muta la modalità con cui proprietà, trasferimenti e diritti connessi alle quote vengono registrati e resi opponibili.

Dal punto di vista regolamentare, la novità si innesta sulla disciplina esistente: i fondi restano soggetti alle regole UCITS e AIFMD, alle norme su product governance e novità MiFID II in tema di product intervention, oltre che alla disciplina specifica sui money market funds introdotta a livello europeo dopo la crisi finanziaria. La DLT è impiegata come infrastruttura tecnologica di rappresentazione delle quote, ma non incide sulla natura giuridica dell’OICR né sul regime di vigilanza prudenziale applicabile a gestori e depositarie. La continuità di disciplina è un punto dirimente: la tutela dei risparmiatori resta formalmente ancorata ai presidi tradizionali (prospetto, KID, controlli sui conflitti di interesse), ma muta la modalità con cui proprietà, trasferimenti e diritti connessi alle quote vengono registrati e resi opponibili.

Tokenised share class e MMF usati come collaterale

Tokenised share class e MMF usati come collaterale

La tokenizzazione dei fondi si traduce, in concreto, nella creazione di tokenised share class, ossia classi di quote rappresentate su blockchain che coesistono con le share class tradizionali del medesimo fondo. Ciò consente di valorizzare i vantaggi operativi della DLT (regolamento quasi istantaneo, maggiore tracciabilità, potenziale riduzione degli errori operativi), mantenendo invariati i documenti di offerta, il profilo di rischio-rendimento e le politiche di distribuzione. Per gli intermediari che forniscono servizi di investimento, tuttavia, la presenza di quote “on chain” richiede un adeguamento dei sistemi di registrazione e un aggiornamento degli obblighi di trasparenza, a partire dall’informativa tecnologica e operativa verso la clientela al dettaglio.

L’altro fronte riguarda l’impiego di MMF tokenizzati come collaterale. Il caso Franklin Templeton-Binance mostra come le quote di money market fund regolamentato possano essere tokenizzate e quindi utilizzate, attraverso un layer di custodia specializzato, come garanzia off-exchange per operazioni su una grande piattaforma di trading digitale. In questo snodo la responsabilità dell’intermediario di servizi di investimento cambia fisionomia: il rischio di controparte non si concentra più soltanto sell’exchange, ma sull’intera catena di custodia, dai provider di wallet istituzionali alle infrastrutture DLT, con impatto diretto sul regime di tutela dei risparmiatori e sugli obblighi di best execution.

L’altro fronte riguarda l’impiego di MMF tokenizzati come collaterale. Il caso Franklin Templeton-Binance mostra come le quote di money market fund regolamentato possano essere tokenizzate e quindi utilizzate, attraverso un layer di custodia specializzato, come garanzia off-exchange per operazioni su una grande piattaforma di trading digitale. In questo snodo la responsabilità dell’intermediario di servizi di investimento cambia fisionomia: il rischio di controparte non si concentra più soltanto sell’exchange, ma sull’intera catena di custodia, dai provider di wallet istituzionali alle infrastrutture DLT, con impatto diretto sul regime di tutela dei risparmiatori e sugli obblighi di best execution.

Cosa cambia per il risparmio gestito e wealth management

Cosa cambia per il risparmio gestito e wealth management

Per i gestori europei, la fund tokenisation rappresenta soprattutto una leva di efficienza e di ampliamento della base distributiva, con la possibilità di raggiungere investitori più giovani e digital-native, come riconoscono anche alcune autorità di vigilanza britanniche che hanno aperto ai tokenised funds per attrarre nuova clientela. Per le strutture di wealth management, l’impatto è più profondo: la tokenizzazione delle share class consente di immaginare modelli di frazionamento delle quote, accesso quasi “h24” al regolamento delle operazioni e integrazione con piattaforme di finanza decentralizzata, mantenendo tuttavia il perimetro delle licenze MiFID. In tale scenario, la responsabilità dell’intermediario di servizi di investimento si sposta sempre più sul presidio tecnologico (cybersecurity, resilienza operativa DORA-style) e sulla capacità di illustrare al cliente, in modo comprensibile, il funzionamento della fund tokenisation e i rischi correlati.

Anche il rapporto banca-cliente è destinato a evolvere: l’investitore retail potrebbe detenere in portafoglio quote tokenizzate di fondi monetari impiegate come collaterale per linee di margine, lombard o servizi di trading avanzato, con riflessi sulla valutazione del merito creditizio e sul profilo di rischio-rendimento dell’intero dossier titoli. In questa prospettiva il tema della tutela dei risparmiatori diventa centrale, poichè la maggiore liquidità apparente associata alla tokenizzazione non elimina il rischio di corse alla liquidità o di disallineamenti di prezzo in situazioni di stress di mercato.

Anche il rapporto banca-cliente è destinato a evolvere: l’investitore retail potrebbe detenere in portafoglio quote tokenizzate di fondi monetari impiegate come collaterale per linee di margine, lombard o servizi di trading avanzato, con riflessi sulla valutazione del merito creditizio e sul profilo di rischio-rendimento dell’intero dossier titoli. In questa prospettiva il tema della tutela dei risparmiatori diventa centrale, poichè la maggiore liquidità apparente associata alla tokenizzazione non elimina il rischio di corse alla liquidità o di disallineamenti di prezzo in situazioni di stress di mercato.

Fiscalità, oneri di compliance e nodi interpretativi

Fiscalità, oneri di compliance e nodi interpretativi

Sul piano fiscale, la fund tokenisation non modifica, in linea di principio, il regime di capital gain applicabile alle quote di fondi UCITS o alternativi: il parametro resta quello della plusvalenza al disinvestimento, con le consuete ritenute alla fonte o dichiarazioni in capo all’investitore, a seconda dell’ordinamento nazionale. Tuttavia, la circolazione continua di token rappresentativi di quote e l’uso di MMF tokenizzati come collaterale sollevano questioni applicative: il momento di realizzo della plusvalenza, la qualificazione dei proventi da staking o leading di token di fondi, l’interazione con regimi speciali di “tassazione dei dividendi” eventualmente introdotti per integrare asset digitali e strumenti finanziari tradizionali.

In prospettiva, non è escluso che la crescente responsabilità dell’intermediario di servizi di investimento induca il legislatore a intervenire con una novità di disciplina specifica per la qualificazione fiscale di token di fondi, in coerenza con la disciplina degli strumenti finanziari dematerializzati.

Gli oneri di compliance aumentano: le SGR devono integrare nelle policy interne i rischi operativi specifici della DLT, aggiornare i modelli di gestione del rischio e assicurare che i controlli di secondo livello coprano non solo l’aderenza a UCITS/AIFMD, ma anche la sicurezza delle infrastrutture tecnologiche utilizzate. Restano aperti diversi nodi interpretativi: chi sopporta l’onere probatorio in caso di contestazione sulla titolarità di una quota registrata su blockchain; come si coordina la prova della proprietà “on chain” con i registri tenuti dalle banche depositarie; quali responsabilità gravano sui nodi validatori quando operano in un ecosistema permissioned controllato da intermediari vigilati.

Gli oneri di compliance aumentano: le SGR devono integrare nelle policy interne i rischi operativi specifici della DLT, aggiornare i modelli di gestione del rischio e assicurare che i controlli di secondo livello coprano non solo l’aderenza a UCITS/AIFMD, ma anche la sicurezza delle infrastrutture tecnologiche utilizzate. Restano aperti diversi nodi interpretativi: chi sopporta l’onere probatorio in caso di contestazione sulla titolarità di una quota registrata su blockchain; come si coordina la prova della proprietà “on chain” con i registri tenuti dalle banche depositarie; quali responsabilità gravano sui nodi validatori quando operano in un ecosistema permissioned controllato da intermediari vigilati.

Prossimi passi: tra stabilità finanziaria e concorrenza

Prossimi passi: tra stabilità finanziaria e concorrenza

L’inserimento della fund tokenisation nel quadro sistematico della vigilanza europea richiama i principi di stabilità finanziaria, parità di trattamento tra risparmiatori e neutralità tecnologica delle norme. L’uso di MMF tokenizzati come collaterale può attenuare alcune rigidità del sistema, agevolando la gestione intraday della liquidità e la copertura dei margini, ma rischia di amplificare dinamiche pro-cicliche in caso di shock sui tassi o di crisi di fiducia nei fondi monetari. In questo contesto, la tutela dei risparmiatori richiede un bilanciamento accurato tra innovazione e presidi macroprudenziali, anche alla luce delle recenti riflessioni della banche centrali europee sull’uso di asset tokenizzati come collaterale nei sistemi di pagamento e nelle operazioni di rifinanziamento.

Per i grandi gestori europei, spingere sulla fund tokenisation significa perseguire un vantaggio competitivo nella corsa globale agli asset tokenizzati, ma comporta anche una responsabilità di sistema: definire standard di mercato in materia di governance DLT, interoperabilità e gestione degli incidenti operativi, in coerenza con le novità MiFID II e con i principi sul regime di capital gain applicabile ai nuovi strumenti finanziari. Per il wealth management, la sfida sarà integrare tali soluzioni in un’offerta che resti comprensibile per i clienti, presidiare la responsabilità dell’intermediario dei servizi di investimento e tradurre la tecnologia in un effettivo miglioramento del profilo di rischio-rendimento, e non soltanto in una leva di marketing digitale. Se questa transizione sarà gestita in continuità con i principi di tutela dei risparmiatori, la tokenizzazione dei fondi potrà diventare un tassello stabile della nuova infrastruttura finanziaria europea, anziché l’ennesima moda tecnologica.

Per i grandi gestori europei, spingere sulla fund tokenisation significa perseguire un vantaggio competitivo nella corsa globale agli asset tokenizzati, ma comporta anche una responsabilità di sistema: definire standard di mercato in materia di governance DLT, interoperabilità e gestione degli incidenti operativi, in coerenza con le novità MiFID II e con i principi sul regime di capital gain applicabile ai nuovi strumenti finanziari. Per il wealth management, la sfida sarà integrare tali soluzioni in un’offerta che resti comprensibile per i clienti, presidiare la responsabilità dell’intermediario dei servizi di investimento e tradurre la tecnologia in un effettivo miglioramento del profilo di rischio-rendimento, e non soltanto in una leva di marketing digitale. Se questa transizione sarà gestita in continuità con i principi di tutela dei risparmiatori, la tokenizzazione dei fondi potrà diventare un tassello stabile della nuova infrastruttura finanziaria europea, anziché l’ennesima moda tecnologica.

Perché il confronto 26% vs 43% è fuorviante – Il 43% Irpef è un’aliquota marginale: colpisce l’ultima porzione di reddito oltre una soglia, non l’intero stipendio. Molti contribuenti, anche con redditi medio-alti, sperimentano un’aliquota media sensibilmente più bassa della marginale. Il 26% sui redditi di capitale, invece, opera spesso come prelievo “separato” sul singolo flusso: ogni cedola, ogni interesse, ogni capital gain realizzato viene tassato in modo lineare, senza scaglioni e senza che la progressività attenui l’impatto sugli importi più piccoli. Questa differenza di architettura fiscale spiega perché i due numeri non siano direttamente comparabili: mettere 26 e 43 sullo stesso piano produce un confronto estetico, non economico.

Perché il confronto 26% vs 43% è fuorviante – Il 43% Irpef è un’aliquota marginale: colpisce l’ultima porzione di reddito oltre una soglia, non l’intero stipendio. Molti contribuenti, anche con redditi medio-alti, sperimentano un’aliquota media sensibilmente più bassa della marginale. Il 26% sui redditi di capitale, invece, opera spesso come prelievo “separato” sul singolo flusso: ogni cedola, ogni interesse, ogni capital gain realizzato viene tassato in modo lineare, senza scaglioni e senza che la progressività attenui l’impatto sugli importi più piccoli. Questa differenza di architettura fiscale spiega perché i due numeri non siano direttamente comparabili: mettere 26 e 43 sullo stesso piano produce un confronto estetico, non economico. Pertanto, la domanda utile per un risparmiatore evoluto non è “qual è l’aliquota?”, bensì “quanta performance resta dopo imposte, oneri ricorrenti e inflazione?”. In altre parole: l’oggetto del confronto non è la percentuale stampata sulla norma, ma il rendimento che entra davvero nel processo di accumulazione. Inoltre, c’è un aspetto psicologico che conta: sul lavoro la tassazione si percepisce come un prelievo sul reddito, sul risparmio spesso come una piccola trattenuta “sul rendimento”. Nella pratica, però, quell’apparente “piccola trattenuta” può diventare un fattore che decide se un piano di investimento raggiunge o no gli obiettivi reali.

Pertanto, la domanda utile per un risparmiatore evoluto non è “qual è l’aliquota?”, bensì “quanta performance resta dopo imposte, oneri ricorrenti e inflazione?”. In altre parole: l’oggetto del confronto non è la percentuale stampata sulla norma, ma il rendimento che entra davvero nel processo di accumulazione. Inoltre, c’è un aspetto psicologico che conta: sul lavoro la tassazione si percepisce come un prelievo sul reddito, sul risparmio spesso come una piccola trattenuta “sul rendimento”. Nella pratica, però, quell’apparente “piccola trattenuta” può diventare un fattore che decide se un piano di investimento raggiunge o no gli obiettivi reali. Come imposte e oneri erodono la capitalizzazione composta – Il costo fiscale del risparmio emerge soprattutto nel tempo, perché colpisce il motore della crescita patrimoniale: la capitalizzazione composta. Un’imposta pagata oggi non pesa solo per l’importo pagato oggi, ma per il rendimento futuro che quel capitale non potrà più generare. E’ un concetto semplice, ma spesso ignorato quando si ragiona “per aliquote”. Se un portafoglio rende il 4% lordo e subisce il 26% di imposta, il rendimento netto scende al 2,96%. Su quel risultato si innesta l’imposta di bollo sul dossier titoli, tipicamente pari allo 0,2% annuo sul valore. La caratteristica decisiva del bollo è che non è legato all’esito dell’anno: è un costo che corre anche quando il rendimento rallenta e che, di fatto, agisce come “tassa sul tempo” del capitale investito.

Come imposte e oneri erodono la capitalizzazione composta – Il costo fiscale del risparmio emerge soprattutto nel tempo, perché colpisce il motore della crescita patrimoniale: la capitalizzazione composta. Un’imposta pagata oggi non pesa solo per l’importo pagato oggi, ma per il rendimento futuro che quel capitale non potrà più generare. E’ un concetto semplice, ma spesso ignorato quando si ragiona “per aliquote”. Se un portafoglio rende il 4% lordo e subisce il 26% di imposta, il rendimento netto scende al 2,96%. Su quel risultato si innesta l’imposta di bollo sul dossier titoli, tipicamente pari allo 0,2% annuo sul valore. La caratteristica decisiva del bollo è che non è legato all’esito dell’anno: è un costo che corre anche quando il rendimento rallenta e che, di fatto, agisce come “tassa sul tempo” del capitale investito. Quando i rendimenti sono moderati, quel 0,2% diventa un moltiplicatore dell’incidenza fiscale. Un esempio concreto: su 50.000 euro che rendono il 2% (1000 euro lordi), il 26% riduce il flusso a 740 euro; il bollo vale altri 100 euro. Restano 640 euro. In quel caso, il prelievo complessivo “visibile” arriva al 36% del rendimento. Se il rendimento lordo scende all’1%, l’effetto diventa ancora più netto: il bollo pesa quanto una frazione elevata del rendimento e l’incidenza complessiva può avvicinarsi o superare soglie che, nel dibattito pubblico, vengono associate solo all’Irpef più alta.

Quando i rendimenti sono moderati, quel 0,2% diventa un moltiplicatore dell’incidenza fiscale. Un esempio concreto: su 50.000 euro che rendono il 2% (1000 euro lordi), il 26% riduce il flusso a 740 euro; il bollo vale altri 100 euro. Restano 640 euro. In quel caso, il prelievo complessivo “visibile” arriva al 36% del rendimento. Se il rendimento lordo scende all’1%, l’effetto diventa ancora più netto: il bollo pesa quanto una frazione elevata del rendimento e l’incidenza complessiva può avvicinarsi o superare soglie che, nel dibattito pubblico, vengono associate solo all’Irpef più alta. Inflazione e base nominale: quando la tassa resta piena e il rendimento reale si svuota – L’inflazione introduce un’altra distorsione cognitiva nel risparmiatore: molte imposte sul risparmio colpiscono il rendimento nominale, mentre l’investitore vive nel mondo del rendimento reale. Se i prezzi crescono, una parte del rendimento nominale serve solo a non arretrare in potere d’acquisto. La tassazione, però, non distingue automaticamente tra “guadagno” e “recupero dell’inflazione”, poiché continua a calcolarsi sulla cifra nominale. E’ in questo punto che l’aliquota effettiva sul rendimento reale può impennarsi. Se, per esempio, un investimento produce un rendimento nominale vicino al tasso d’inflazione, il guadagno reale si restringe, ma l’imposta sul nominale resta quasi invariata. La conseguenza pratica è che una quota crescente del rendimento reale viene assorbita, fino al paradosso di rendimenti reali prossimi allo zero con imposta comunque pagate.

Inflazione e base nominale: quando la tassa resta piena e il rendimento reale si svuota – L’inflazione introduce un’altra distorsione cognitiva nel risparmiatore: molte imposte sul risparmio colpiscono il rendimento nominale, mentre l’investitore vive nel mondo del rendimento reale. Se i prezzi crescono, una parte del rendimento nominale serve solo a non arretrare in potere d’acquisto. La tassazione, però, non distingue automaticamente tra “guadagno” e “recupero dell’inflazione”, poiché continua a calcolarsi sulla cifra nominale. E’ in questo punto che l’aliquota effettiva sul rendimento reale può impennarsi. Se, per esempio, un investimento produce un rendimento nominale vicino al tasso d’inflazione, il guadagno reale si restringe, ma l’imposta sul nominale resta quasi invariata. La conseguenza pratica è che una quota crescente del rendimento reale viene assorbita, fino al paradosso di rendimenti reali prossimi allo zero con imposta comunque pagate. Un discorso analogo vale per le plusvalenze: la base imponibile è la differenza tra prezzo di vendita e prezzo di acquisto. In contesti inflattivi, una parte dell’incremento può essere solo “monetaria”, ma viene tassata allo stesso modo. L’investitore vede un numero positivo in conto capitale, il fisco vede una plusvalenza imponibile, ma il potere d’acquisto guadagnato può essere molto inferiore a quanto suggerisce il dato nominale. Questo passaggio è centrale per l’educazione finanziaria avanzata: non basta guardare il rendimento netto “in euro”, occorre interrogarsi su quanto quel rendimento aggiunga realmente in termini di capacità di spesa futura.

Un discorso analogo vale per le plusvalenze: la base imponibile è la differenza tra prezzo di vendita e prezzo di acquisto. In contesti inflattivi, una parte dell’incremento può essere solo “monetaria”, ma viene tassata allo stesso modo. L’investitore vede un numero positivo in conto capitale, il fisco vede una plusvalenza imponibile, ma il potere d’acquisto guadagnato può essere molto inferiore a quanto suggerisce il dato nominale. Questo passaggio è centrale per l’educazione finanziaria avanzata: non basta guardare il rendimento netto “in euro”, occorre interrogarsi su quanto quel rendimento aggiunga realmente in termini di capacità di spesa futura. Dividendi e realizzi: quando il 26% diventa più di un livello – Il dividendo è il caso più istruttivo perché mostra la stratificazione del prelievo. Il flusso distribuito al socio nasce da utili societari già tassati in capo all’impresa; poi, quando il socio incassa, scatta la ritenuta del 26%. Se si misura il carico sul profitto originario che genera quel dividendo, la tassazione complessiva può arrivare attorno – e in taluni casi oltre- la soglia del 43%. E’ una dinamica che sorprende chi guarda solo alla ritenuta finale, ma diventa evidente non appena si sposta l’analisi dalla “cedola incassata” al “profitto che la rende possibile”.

Dividendi e realizzi: quando il 26% diventa più di un livello – Il dividendo è il caso più istruttivo perché mostra la stratificazione del prelievo. Il flusso distribuito al socio nasce da utili societari già tassati in capo all’impresa; poi, quando il socio incassa, scatta la ritenuta del 26%. Se si misura il carico sul profitto originario che genera quel dividendo, la tassazione complessiva può arrivare attorno – e in taluni casi oltre- la soglia del 43%. E’ una dinamica che sorprende chi guarda solo alla ritenuta finale, ma diventa evidente non appena si sposta l’analisi dalla “cedola incassata” al “profitto che la rende possibile”. A questo si somma la variabile spesso trascurata: la frequenza dei realizzi. Un portafoglio che ruota spesso paga imposte con maggiore frequenza e repentinamente. Pagare prima significa ridurre prima il capitale investito e, di conseguenza, ridurre la base che potrà capitalizzare negli anni successivi. Per un investitore evoluto il punto non è demonizzare il trading, ma riconoscerne il costo fiscale implicito: a parità di rendimento lordo, il portafoglio ad alta rotazione tende ad avere un rendimento after tax inferiore, perché anticipa il prelievo e riduce l’effetto composto. In pratica, la fiscalità crea un incentivo strutturale alla pazienza: non perché “sia meglio” sempre e comunque, ma perchè differire il realizzo, quando coerente con la strategia, preserva il capitale e consente al tempo di lavorare.

A questo si somma la variabile spesso trascurata: la frequenza dei realizzi. Un portafoglio che ruota spesso paga imposte con maggiore frequenza e repentinamente. Pagare prima significa ridurre prima il capitale investito e, di conseguenza, ridurre la base che potrà capitalizzare negli anni successivi. Per un investitore evoluto il punto non è demonizzare il trading, ma riconoscerne il costo fiscale implicito: a parità di rendimento lordo, il portafoglio ad alta rotazione tende ad avere un rendimento after tax inferiore, perché anticipa il prelievo e riduce l’effetto composto. In pratica, la fiscalità crea un incentivo strutturale alla pazienza: non perché “sia meglio” sempre e comunque, ma perchè differire il realizzo, quando coerente con la strategia, preserva il capitale e consente al tempo di lavorare. Irpef 2026 e risparmio invariato: perché il confronto diventa ancora più sottile – Le modifiche agli scaglioni Irpef per il 2026 alleggeriscono alcune fasce, ma non cambiano la struttura della tassazione sui rendimenti finanziari, che resta ancorata al 26% per molte categorie di redditi di capitale. Questo rende il confronto ancora più delicato: molti contribuenti possono trovarsi con un’aliquota marginale sul lavoro inferiore al 43%, mentre il risparmio continua a essere tassato in modo lineare e subisce oneri patrimoniali e penalità legate all’inflazione e ai tempi di realizzo. In questo scenario, l’idea che il risparmio sia “sempre e comunque” fisicamente favorito rispetto al lavoro diventa una semplificazione. Può essere vera per alcune combinazioni di strumenti, rendimenti e orizzonti; può essere falsa per altre, soprattutto quando i rendimenti lordi non sono elevati o quando la strategia comporta realizzi frequenti.

Irpef 2026 e risparmio invariato: perché il confronto diventa ancora più sottile – Le modifiche agli scaglioni Irpef per il 2026 alleggeriscono alcune fasce, ma non cambiano la struttura della tassazione sui rendimenti finanziari, che resta ancorata al 26% per molte categorie di redditi di capitale. Questo rende il confronto ancora più delicato: molti contribuenti possono trovarsi con un’aliquota marginale sul lavoro inferiore al 43%, mentre il risparmio continua a essere tassato in modo lineare e subisce oneri patrimoniali e penalità legate all’inflazione e ai tempi di realizzo. In questo scenario, l’idea che il risparmio sia “sempre e comunque” fisicamente favorito rispetto al lavoro diventa una semplificazione. Può essere vera per alcune combinazioni di strumenti, rendimenti e orizzonti; può essere falsa per altre, soprattutto quando i rendimenti lordi non sono elevati o quando la strategia comporta realizzi frequenti. Il punto per chi investe: progettare sul netto reale, non sul lordo narrativo – Per chi fa pianificazione finanziaria avanzata, la regola non è guardare la singola aliquota, ma costruire le scelte sul netto reale. Ciò significa assumere che l’imposta sostitutiva e il bollo non siano “dettagli amministrativi”, ma variabili che influenzano la traiettoria del patrimonio. Significa anche accettare che l’inflazione e la fiscalità interagiscano: quando l’inflazione sale, il rendimento reale scende, e la tassazione nominale pesa relativamente di più. Il risparmiatore evoluto, pertanto, misura il successo dell’investimento in termini di obiettivi: pensione integrativa, libertà finanziaria, tutela del capitale familiare. In questa prospettiva, il tema non è stabilire se il risparmio paghi “più” o “meno” del lavoro in astratto, ma capire quando e perché il sistema fiscale riduce l’interesse composto al punto da rendere insufficiente un rendimento solo apparentemente soddisfacente.

Il punto per chi investe: progettare sul netto reale, non sul lordo narrativo – Per chi fa pianificazione finanziaria avanzata, la regola non è guardare la singola aliquota, ma costruire le scelte sul netto reale. Ciò significa assumere che l’imposta sostitutiva e il bollo non siano “dettagli amministrativi”, ma variabili che influenzano la traiettoria del patrimonio. Significa anche accettare che l’inflazione e la fiscalità interagiscano: quando l’inflazione sale, il rendimento reale scende, e la tassazione nominale pesa relativamente di più. Il risparmiatore evoluto, pertanto, misura il successo dell’investimento in termini di obiettivi: pensione integrativa, libertà finanziaria, tutela del capitale familiare. In questa prospettiva, il tema non è stabilire se il risparmio paghi “più” o “meno” del lavoro in astratto, ma capire quando e perché il sistema fiscale riduce l’interesse composto al punto da rendere insufficiente un rendimento solo apparentemente soddisfacente.

In un mondo in cui l’offerta di prodotti di risparmio è sempre più veicolata verso gli strumenti gestiti (OICR e ETF, soprattutto, ma anche polizze unit linked e gestioni patrimoniali), riporre attenzione al “vecchio” BTP potrebbe sembrare anacronistico, eppure il suo utilizzo in un portafoglio diversificato potrebbe ancora rappresentare una valida alternativa ai fondi bilanciati obbligazionari per via dell’assenza totale di costi di gestione – a parte il costo marginale del deposito titoli, imposta di bollo compresa – e per la visibilità dei flussi cedolari. In ogni caso, l’analisi di un BTP come quello di cui ci occupiamo oggi, e cioè il BTP 1° agosto 2039 al 5% (ISIN IT0004286966), va affrontata attraverso differenti scenari, poichè sullo stesso titolo esiti diversi dipendono dal quadro macro e dal momento di vendita.

In un mondo in cui l’offerta di prodotti di risparmio è sempre più veicolata verso gli strumenti gestiti (OICR e ETF, soprattutto, ma anche polizze unit linked e gestioni patrimoniali), riporre attenzione al “vecchio” BTP potrebbe sembrare anacronistico, eppure il suo utilizzo in un portafoglio diversificato potrebbe ancora rappresentare una valida alternativa ai fondi bilanciati obbligazionari per via dell’assenza totale di costi di gestione – a parte il costo marginale del deposito titoli, imposta di bollo compresa – e per la visibilità dei flussi cedolari. In ogni caso, l’analisi di un BTP come quello di cui ci occupiamo oggi, e cioè il BTP 1° agosto 2039 al 5% (ISIN IT0004286966), va affrontata attraverso differenti scenari, poichè sullo stesso titolo esiti diversi dipendono dal quadro macro e dal momento di vendita. Cedola certa, prezzo variabile: perché la scadenza lunga pesa davvero – Cominciamo col dire che su cedole e plusvalenze dei titoli di Stato si applica l’aliquota 12,5%. Al dossier titoli, poi, si somma l’imposta di bollo (in via ordinaria 0,2% annuo sul controvalore), più eventuali commissioni. Pertanto, quando l’investitore pensa a un’uscita prima della scadenza bollo e costi possono ridurre il margine. Inoltre, per via della sua vita residua (14 anni circa), Il BTP 2039 è un titolo obbligazionario di tipo “speculativo”, poiché pur pagando una cedola annua del 5% (2,5% semestrale), il suo prezzo può oscillare sensibilmente giorno per giorno. Per fare un esempio di storia recente, dal suo massimo valore del 5 Gennaio 2021 (166,3), il titolo è sceso agli attuali 112,60 passando però per una quotazione minima di 97,90 il 18 Ottobre 2023; questo significa che, ad oggi (5 Gennaio 2026), il BTP 2039 perde dal suo valore massimo il 32,29%, ma il 18 Ottobre 2023 era sotto di oltre il 41%. Comprare oggi, pertanto, almeno esclude uno scenario catastrofico come quello dell’altissima inflazione e del repentino rialzo dei tassi di interesse operato dalla Banca Centrale Europea tra il 2022 e il 2023.

Cedola certa, prezzo variabile: perché la scadenza lunga pesa davvero – Cominciamo col dire che su cedole e plusvalenze dei titoli di Stato si applica l’aliquota 12,5%. Al dossier titoli, poi, si somma l’imposta di bollo (in via ordinaria 0,2% annuo sul controvalore), più eventuali commissioni. Pertanto, quando l’investitore pensa a un’uscita prima della scadenza bollo e costi possono ridurre il margine. Inoltre, per via della sua vita residua (14 anni circa), Il BTP 2039 è un titolo obbligazionario di tipo “speculativo”, poiché pur pagando una cedola annua del 5% (2,5% semestrale), il suo prezzo può oscillare sensibilmente giorno per giorno. Per fare un esempio di storia recente, dal suo massimo valore del 5 Gennaio 2021 (166,3), il titolo è sceso agli attuali 112,60 passando però per una quotazione minima di 97,90 il 18 Ottobre 2023; questo significa che, ad oggi (5 Gennaio 2026), il BTP 2039 perde dal suo valore massimo il 32,29%, ma il 18 Ottobre 2023 era sotto di oltre il 41%. Comprare oggi, pertanto, almeno esclude uno scenario catastrofico come quello dell’altissima inflazione e del repentino rialzo dei tassi di interesse operato dalla Banca Centrale Europea tra il 2022 e il 2023. In base a quanto appena descritto prima, possiamo determinare una prima regola di base: se il rendimento interno a scadenza (cedola annuale in rapporto al prezzo di acquisto) del titolo a cedola fissa sale, il prezzo tende a scendere; se il suo rendimento interno scende, il prezzo tende a salire. Sulle scadenze lunghe questo effetto è amplificato. Tornando all’esempio precedente, chi ha comprato il BTP 2039 al suo prezzo massimo (166,3 il 05/01/2021) aveva un rendimento interno del 3% (5% diviso 166,3), chi lo ha comprato al prezzo del 18 Ottobre 2023 (97,90) aveva un rendimento interno del 5,11%, mentre chi lo compra oggi avrà un rendimento interno – sempre nell’ipotesi di tenerlo fino a scadenza – del 4,45%. Questi rendimenti sono lordi, poiché ad essi va comunque detratto il 12,5% di ritenuta fiscale.

In base a quanto appena descritto prima, possiamo determinare una prima regola di base: se il rendimento interno a scadenza (cedola annuale in rapporto al prezzo di acquisto) del titolo a cedola fissa sale, il prezzo tende a scendere; se il suo rendimento interno scende, il prezzo tende a salire. Sulle scadenze lunghe questo effetto è amplificato. Tornando all’esempio precedente, chi ha comprato il BTP 2039 al suo prezzo massimo (166,3 il 05/01/2021) aveva un rendimento interno del 3% (5% diviso 166,3), chi lo ha comprato al prezzo del 18 Ottobre 2023 (97,90) aveva un rendimento interno del 5,11%, mentre chi lo compra oggi avrà un rendimento interno – sempre nell’ipotesi di tenerlo fino a scadenza – del 4,45%. Questi rendimenti sono lordi, poiché ad essi va comunque detratto il 12,5% di ritenuta fiscale. Altra caratteristica di quasi tutti i titoli obbligazionari (BTP compresi) è che il rimborso avviene sempre “alla pari”, ossia a 100. E’ un dettaglio che molti dimenticano quando comprano un BTP ad un prezzo “sopra la pari”, e cioè superiore a 100. Anche il Tesoro rimborsa il nostro BTP a 100; per cui, quando il titolo ha una quotazione sopra la pari, chi lo manterrà fino al 2039 incasserà le cedole ma deve mettere in conto che, al traguardo, il rimborso resta 100: la differenza tra 100 e il prezzo di oggi (112,25, al 22/12/25) si rifletterà nel suo rendimento effettivo decurtando annualmente la cedola del 5% di circa un 14simo – la vita residua del titolo è di 14 anni – della differenza tra 112,25 e 100 (12,5), ossia di uno 0,893 da sottrarre per 14 annualità. Da qui il rendimento effettivo del 4,107%.

Altra caratteristica di quasi tutti i titoli obbligazionari (BTP compresi) è che il rimborso avviene sempre “alla pari”, ossia a 100. E’ un dettaglio che molti dimenticano quando comprano un BTP ad un prezzo “sopra la pari”, e cioè superiore a 100. Anche il Tesoro rimborsa il nostro BTP a 100; per cui, quando il titolo ha una quotazione sopra la pari, chi lo manterrà fino al 2039 incasserà le cedole ma deve mettere in conto che, al traguardo, il rimborso resta 100: la differenza tra 100 e il prezzo di oggi (112,25, al 22/12/25) si rifletterà nel suo rendimento effettivo decurtando annualmente la cedola del 5% di circa un 14simo – la vita residua del titolo è di 14 anni – della differenza tra 112,25 e 100 (12,5), ossia di uno 0,893 da sottrarre per 14 annualità. Da qui il rendimento effettivo del 4,107%. Per determinare se il BTP in esame (BTP 2039 5%) è interessante e risponde bene al criterio di diversificazione del portafoglio, è bene descrivere i quattro possibili scenari a cui un risparmiatore può andare incontro, dal peggiore al migliore, in modo tale da generare il massimo livello di consapevolezza nelle proprie scelte di investimento con esempi concreti di ciò che potrebbe succedere nei mercati obbligazionari in generale ed in quello dei titoli governativi (di cui i BTP fanno parte) in particolare.

Per determinare se il BTP in esame (BTP 2039 5%) è interessante e risponde bene al criterio di diversificazione del portafoglio, è bene descrivere i quattro possibili scenari a cui un risparmiatore può andare incontro, dal peggiore al migliore, in modo tale da generare il massimo livello di consapevolezza nelle proprie scelte di investimento con esempi concreti di ciò che potrebbe succedere nei mercati obbligazionari in generale ed in quello dei titoli governativi (di cui i BTP fanno parte) in particolare. Scenario disastroso: inflazione di ritorno, tassi in rialzo, spread che si allarga – Se il mercato prevede nuove strette monetarie (aumenti del tasso di interesse della BCE) o cresce la tensione sul debito pubblico, rendimenti e spread (differenza di rendimento tra BTP decennale e BUND tedesco decennale) possono salire. In questo caso il prezzo del BTP 2039 può scendere in modo significativo: chi vende per necessità rischia di fissare perdite, pur incassando le cedole maturate (che potrebbero non compensare la discesa del prezzo).

Scenario disastroso: inflazione di ritorno, tassi in rialzo, spread che si allarga – Se il mercato prevede nuove strette monetarie (aumenti del tasso di interesse della BCE) o cresce la tensione sul debito pubblico, rendimenti e spread (differenza di rendimento tra BTP decennale e BUND tedesco decennale) possono salire. In questo caso il prezzo del BTP 2039 può scendere in modo significativo: chi vende per necessità rischia di fissare perdite, pur incassando le cedole maturate (che potrebbero non compensare la discesa del prezzo). Scenario moderato: tagli graduali, spread stabile, recupero contenuto – Con i rendimenti in lieve calo e lo spread sotto controllo, il prezzo può trovare un supporto valido e cominciare a salire con una tendenza chiara al rialzo. L’investitore può vedere un miglioramento misurato, a condizione di fissare obiettivi di investimento e orizzonte temporale coerenti.

Scenario moderato: tagli graduali, spread stabile, recupero contenuto – Con i rendimenti in lieve calo e lo spread sotto controllo, il prezzo può trovare un supporto valido e cominciare a salire con una tendenza chiara al rialzo. L’investitore può vedere un miglioramento misurato, a condizione di fissare obiettivi di investimento e orizzonte temporale coerenti. In sintesi, gli indicatori da seguire sono pochi ma decisivi. Per i BTP “lunghi” (come il 2039) contano soprattutto le decisioni della BCE, l’inflazione, il livello dello spread BTP-Bund e i risultati delle aste del Tesoro: sono i fattori che, in pratica, spostano il prezzo in una o nell’altra direzione. Il BTP 2039 cedola 5% è un titolo semplice in apparenza, ma richiede una certa gestione del rischio, e cioè la determinazione del proprio orizzonte temporale, la quota di risparmi da investirci su e la disponibilità di adeguata liquidità in ogni momento, la quale evita nelle circostanze del bisogno urgente la vendita forzata nel momento peggiore. La propria disciplina nell’investire, oltre ai tassi, allo spread e alle imposte, deciderà il buon esito dell’investimento.

In sintesi, gli indicatori da seguire sono pochi ma decisivi. Per i BTP “lunghi” (come il 2039) contano soprattutto le decisioni della BCE, l’inflazione, il livello dello spread BTP-Bund e i risultati delle aste del Tesoro: sono i fattori che, in pratica, spostano il prezzo in una o nell’altra direzione. Il BTP 2039 cedola 5% è un titolo semplice in apparenza, ma richiede una certa gestione del rischio, e cioè la determinazione del proprio orizzonte temporale, la quota di risparmi da investirci su e la disponibilità di adeguata liquidità in ogni momento, la quale evita nelle circostanze del bisogno urgente la vendita forzata nel momento peggiore. La propria disciplina nell’investire, oltre ai tassi, allo spread e alle imposte, deciderà il buon esito dell’investimento.