Germania, Olanda e USA le più generose, mentre Norvegia e Danimarca hanno adottato un meccanismo simile alla CIG (con percentuali dell’80%). A parte il “record” di lentezza della Spagna, i tempi di erogazione sono più rapidi di quelli italiani in quasi tutti i paesi presi in esame.

Italia agli ultimi posti, nella speciale classifica degli aiuti post Covid relativamente alle cifre erogate (con tempi di erogazione molto lenti) a beneficio di lavoratori autonomi, professionisti e piccole imprese.

Il recente decreto Agosto del Governo ha di fatto confermato, non senza polemiche, quello precedente in materia di bonus da riconoscere a queste categorie. Infatti, i mille euro di maggio spetteranno senza condizioni a tutti i liberi professionisti non pensionati con reddito 2018 sotto i 35.000 euro, mentre quelli tra i 35.000 e i 50.000 euro di reddito dovranno dimostrare un calo delle entrate nel primo trimestre 2020 rispetto allo stesso periodo del 2019 pari ad almeno il 33 per cento.

E’ proprio il riferimento al reddito 2018 che ha scatenato proteste del tutto legittime, dal momento che già a Febbraio sarebbe stato possibile certificare, con l’ausilio di un commercialista – di cui si servono massivamente autonomi, professionisti e imprese – sia il fatturato che il reddito netto (fatturato meno costi, ammortamenti e acconti, molto sinteticamente).

In più, è ancora oscuro – per non dire strumentale all’abbattimento del numero degli aventi diritto – il criterio secondo il quale si sia scelto di prendere come parametro di riferimento di nuovo il primo trimestre 2020, in cui è ricompreso un solo mese di blocco delle attività, e non il primo quadrimestre, periodo in cui gli effetti del lockdown si sono fatti sentire maggiormente ed in cui i ricavi dei professionisti e dei piccoli imprenditori sono letteralmente crollati.

In più, è ancora oscuro – per non dire strumentale all’abbattimento del numero degli aventi diritto – il criterio secondo il quale si sia scelto di prendere come parametro di riferimento di nuovo il primo trimestre 2020, in cui è ricompreso un solo mese di blocco delle attività, e non il primo quadrimestre, periodo in cui gli effetti del lockdown si sono fatti sentire maggiormente ed in cui i ricavi dei professionisti e dei piccoli imprenditori sono letteralmente crollati.

In sintesi, il Governo ha giocato continuamente al ribasso, restringendo la platea degli aventi diritto (anzichè cercare di allargarla il più possibile) e amplificando il disagio causato anche dall’incertezza mostrata dalle casse di previdenza private – che hanno potuto fare ben poco, visti i regolamenti a cui devono sottostare in materia di operazioni straordinarie. Su tutte, la vicenda di Enasarco, la cassa di agenti di commercio e consulenti finanziari, bloccata dagli attriti interni esplosi dopo il rinvio delle elezioni previste per Aprile al prossimo mese di Settembre (220.000 autonomi rimasti senza la promessa anticipazione del FIRR).

In Europa e nel mondo, quasi tutti hanno fatto meglio di noi. In Germania, per esempio, il sistema di aiuti è stato gestito dai singoli stati federali. Chiunque, in quei giorni di Marzo, ha fatto accesso al portale per la richiesta delle indennità riservate ai residenti delle città, è stato tenuto aggiornato via email sulla propria posizione e sul proprio turno (una sorta di coda telematica) ed ha avuto il via libera in 72 ore con una semplice autodichiarazione di perdite subite per via del virus, ricevendo presso la propria banca, dopo altre 24-48 ore, la somma di 5.000 euro. Identica somma è stata erogata, con gli stessi tempi, alle PMI fino a 5 dipendenti a tempo pieno, a cui si è affiancato il Fondo federale con altri 9.000 euro, per un totale di 14 mila (per le imprese tra 5 e 10 dipendenti, i fondi federali sono arrivati fino a 15.000 euro).

In Europa e nel mondo, quasi tutti hanno fatto meglio di noi. In Germania, per esempio, il sistema di aiuti è stato gestito dai singoli stati federali. Chiunque, in quei giorni di Marzo, ha fatto accesso al portale per la richiesta delle indennità riservate ai residenti delle città, è stato tenuto aggiornato via email sulla propria posizione e sul proprio turno (una sorta di coda telematica) ed ha avuto il via libera in 72 ore con una semplice autodichiarazione di perdite subite per via del virus, ricevendo presso la propria banca, dopo altre 24-48 ore, la somma di 5.000 euro. Identica somma è stata erogata, con gli stessi tempi, alle PMI fino a 5 dipendenti a tempo pieno, a cui si è affiancato il Fondo federale con altri 9.000 euro, per un totale di 14 mila (per le imprese tra 5 e 10 dipendenti, i fondi federali sono arrivati fino a 15.000 euro).

Peggio dell’Italia solo la Grecia, con un mini bonus di 400 euro per mezzo milione di disoccupati, mentre in Francia il bonus per autonomi e piccole imprese è stato pari a 1.500 euro. In Spagna il bonus è compreso tra 500 e 2.500 euro (anche per le piccole imprese), in Gran Bretagna 2.500 sterline (per tre mesi) ed in Belgio da 1.200 a 1.600 euro. Il sistema bonus viene applicato anche dall’Olanda, che ha erogato la somma di 1.500 euro ai professionisti e di 4.000 euro a fondo perduto per le piccole imprese.

Norvegia e Danimarca, invece, hanno assicurato rispettivamente l’80% delle entrate 2019 (trimestre su trimestre, da ripetere eventualmente per il trimestre successivo) e il 75% (stesso criterio), mentre la Svizzera non ha erogato bonus, ma ha assicurato a tutti gli aventi diritto credito bancario pressoché illimitato (con un tetto molto ampio a seconda del fatturato 2019), garantito al 100% dalla stato e restituibile al tasso dello 0,5% annuo in 5 anni.

Uscendo dall’Europa, gli Stati Uniti hanno erogato in quattro giorni un bonus da 10.000 dollari alle piccole imprese e 600 dollari settimanali ai loro dipendenti, mentre alle famiglie sono andati (direttamente sul c/c) 2.400 dollari una tantum per i coniugi più 600 dollari settimanali per ogni figlio. Ad Hong Kong il bonus è stato pari a 1.200 dollari per ciascun residente e a 10.000 dollari per ogni piccola impresa.

Uscendo dall’Europa, gli Stati Uniti hanno erogato in quattro giorni un bonus da 10.000 dollari alle piccole imprese e 600 dollari settimanali ai loro dipendenti, mentre alle famiglie sono andati (direttamente sul c/c) 2.400 dollari una tantum per i coniugi più 600 dollari settimanali per ogni figlio. Ad Hong Kong il bonus è stato pari a 1.200 dollari per ciascun residente e a 10.000 dollari per ogni piccola impresa.

Relativamente ai tempi di erogazione, l’Italia ha confermato la propria lentezza che già aveva creato enormi disagi alle categorie di lavoro dipendente, a causa dei tempi “biblici” (anche tre mesi) di erogazione della CIG. Relativamente alle partite IVA e alle piccole imprese, il nostro Paese è a metà classifica (in media 15 giorni), tra le 48 ore dell’Olanda ed il mese della Spagna, passando dai 5 giorni di Germania e Francia ed i 7 giorni del Belgio.

Su tutti, sorprende la generosità della Germania, ma non troppo: la forza economica attribuita dall’altissimo avanzo commerciale e, soprattutto, il più basso indebitamento statale consentono all’economia tedesca (così come a quella olandese) di poter erogare fondi di tale portata. Stessa cosa per Norvegia e Danimarca.

In definitiva, nonostante le attenuanti – prima esperienza di pandemia, dopo quelle viste al cinema nelle spy-stories – l’Italia si conferma un Paese fragile e debolmente organizzato, con episodi di mala amministrazione dell’emergenza al limite della civiltà (In Sicilia gli impiegati addetti alla lavorazione delle pratiche CIG hanno preteso, in piena emergenza, un premio di produzione per singola pratica).

Le stesse attenuanti, però, ce li hanno anche gli altri paesi europei e mondiali; eppure hanno tutti fatto meglio di noi.

L’ipotesi non è così fantasiosa, e comincia a circolare con insistenza da quando il presidente del Consiglio, Giuseppe Conte, ha detto testualmente “….siamo tutti consapevoli che in Italia c’è un grande risparmio privato, e sicuramente questa è una delle ragioni di forza della nostra economia. Ci sono tanti progetti, a tempo debito vedremo…”. Le affermazioni del premier, peraltro, trovano forza nella proposta di iniziativa parlamentare lanciata dal capogruppo Pd alla Camera, Graziano Delrio, nella quale si vorrebbe quella che è stata già definita “Covid Tax”, ossia un contributo di solidarietà sui titolari di redditi elevati (oltre gli 80mila euro annui), con aliquote crescenti.

L’ipotesi non è così fantasiosa, e comincia a circolare con insistenza da quando il presidente del Consiglio, Giuseppe Conte, ha detto testualmente “….siamo tutti consapevoli che in Italia c’è un grande risparmio privato, e sicuramente questa è una delle ragioni di forza della nostra economia. Ci sono tanti progetti, a tempo debito vedremo…”. Le affermazioni del premier, peraltro, trovano forza nella proposta di iniziativa parlamentare lanciata dal capogruppo Pd alla Camera, Graziano Delrio, nella quale si vorrebbe quella che è stata già definita “Covid Tax”, ossia un contributo di solidarietà sui titolari di redditi elevati (oltre gli 80mila euro annui), con aliquote crescenti. In Italia, comunque, si può dire che in tutte le occasioni i prodotti di previdenza sono stati generalmente esclusi dal novero delle attività finanziarie su cui calcolare l’imposta, e difficilmente le polizze di Ramo I o multi-ramo verranno toccate da una nuova patrimoniale o da altre misure straordinarie che il Governo adotterà nei prossimi due anni per ridurre il deficit. Ciò nonostante, è sempre meglio sensibilizzare gli imprenditori – e chiunque abbia un patrimonio da tutelare, in via generale – sulle conseguenze del “non fare”, che oggi appaiono ancora più gravi rispetto al passato più recente, quando la pandemia era solo un argomento da “disaster movie”.

In Italia, comunque, si può dire che in tutte le occasioni i prodotti di previdenza sono stati generalmente esclusi dal novero delle attività finanziarie su cui calcolare l’imposta, e difficilmente le polizze di Ramo I o multi-ramo verranno toccate da una nuova patrimoniale o da altre misure straordinarie che il Governo adotterà nei prossimi due anni per ridurre il deficit. Ciò nonostante, è sempre meglio sensibilizzare gli imprenditori – e chiunque abbia un patrimonio da tutelare, in via generale – sulle conseguenze del “non fare”, che oggi appaiono ancora più gravi rispetto al passato più recente, quando la pandemia era solo un argomento da “disaster movie”. Pertanto, è possibile limitare i danni? E se sì, di quali figure professionali si dovrà circondare l’imprenditore?

Pertanto, è possibile limitare i danni? E se sì, di quali figure professionali si dovrà circondare l’imprenditore? coperti da tutela effettiva, ed in caso contrario si configurerebbe una operazione fittizia (con tutte le conseguenze del caso). Anche la Società Semplice subirebbe queste imposte, per cui

coperti da tutela effettiva, ed in caso contrario si configurerebbe una operazione fittizia (con tutte le conseguenze del caso). Anche la Società Semplice subirebbe queste imposte, per cui  Inoltre, per dimostrare che la donazione di denaro, effettuata senza atto pubblico, sia una liberalità indiretta, i soldi ricevuti dal destinatario devono essere impiegati per l’acquisto di beni o servizi; in caso contrario, in sede di successione i fratelli potrebbero eccepire una lesione della propria quota legittima, ed avviare la c.d. azione di riduzione. Quest’ultima ipotesi è tutt’altro che rara, e comporta azioni degli eredi che, in caso di supposta lesione dei propri interessi, possono arrivare fino alla richiesta, alla banca del de cuius, delle copie degli e/c bancari fino a dieci anni indietro.

Inoltre, per dimostrare che la donazione di denaro, effettuata senza atto pubblico, sia una liberalità indiretta, i soldi ricevuti dal destinatario devono essere impiegati per l’acquisto di beni o servizi; in caso contrario, in sede di successione i fratelli potrebbero eccepire una lesione della propria quota legittima, ed avviare la c.d. azione di riduzione. Quest’ultima ipotesi è tutt’altro che rara, e comporta azioni degli eredi che, in caso di supposta lesione dei propri interessi, possono arrivare fino alla richiesta, alla banca del de cuius, delle copie degli e/c bancari fino a dieci anni indietro.

C’è da dire che l’Italia, in quanto a questioni meridionali, ha una notevole esperienza: quella “domestica”, che poggia le sue basi sulle modalità predatorie che hanno portato all’Unificazione, si è fatta modello economico strutturale – con conseguente flusso migratorio da Sud a Nord – e si traduce ancora oggi in un enorme divario in tutti i settori dell’Economia nazionale (dalle infrastrutture all’apparato industriale) tanto da far parlare, dopo 150 anni, di “due italie” e di una “unificazione mancata”. E’ storicamente accertato, però, come a seguito di questo processo storico il Meridione, prima fiorente ed economicamente avanzato, sia stato impoverito e privato delle sue migliori risorse, a vantaggio del Nord. Con le dovute differenze (nessuna strage di massa di “briganti” meridionali), identico processo storico sta accadendo in Europa negli ultimi venti anni. Infatti, con il loro ingresso nell’Unione Europea, i paesi del Sud (Italia, Spagna, Grecia e Portogallo) si sono impoveriti a tal punto da accentuare – anziché eliminarla – una inaccettabile “Questione Meridionale Europea” (S.E.Q., dall’inglese Southern European Question) che adesso rischia di durare nei secoli, e che gli stati del Nord non hanno alcuna intenzione di attenuare.

C’è da dire che l’Italia, in quanto a questioni meridionali, ha una notevole esperienza: quella “domestica”, che poggia le sue basi sulle modalità predatorie che hanno portato all’Unificazione, si è fatta modello economico strutturale – con conseguente flusso migratorio da Sud a Nord – e si traduce ancora oggi in un enorme divario in tutti i settori dell’Economia nazionale (dalle infrastrutture all’apparato industriale) tanto da far parlare, dopo 150 anni, di “due italie” e di una “unificazione mancata”. E’ storicamente accertato, però, come a seguito di questo processo storico il Meridione, prima fiorente ed economicamente avanzato, sia stato impoverito e privato delle sue migliori risorse, a vantaggio del Nord. Con le dovute differenze (nessuna strage di massa di “briganti” meridionali), identico processo storico sta accadendo in Europa negli ultimi venti anni. Infatti, con il loro ingresso nell’Unione Europea, i paesi del Sud (Italia, Spagna, Grecia e Portogallo) si sono impoveriti a tal punto da accentuare – anziché eliminarla – una inaccettabile “Questione Meridionale Europea” (S.E.Q., dall’inglese Southern European Question) che adesso rischia di durare nei secoli, e che gli stati del Nord non hanno alcuna intenzione di attenuare. La nuova S.E.Q., peraltro, è ben evidenziata dai numeri. La Germania, per esempio, nel solo periodo 2002-2015 aveva già accumulato un surplus di ben 787 miliardi di dollari, che reinveste principalmente comprando titoli di debito estero. E’ successo con l’acquisto di titoli tossici americani, con i finanziamenti alla Grecia e alle banche spagnole, ed anche con i BTP italiani, oggetto – guarda un po’ il caso – delle attenzioni della Corte federale tedesca in relazione al Q.E.. Certamente, così facendo, la Germania si espone all’eventuale default degli stati emittenti, ma è anche vero che ciò ha un effetto dominante su di essi, una minaccia costante di agire sul loro spread vendendo titoli sul mercato (come è accaduto nel 2011, e come si è cercato di fare, a Marzo, tramite

La nuova S.E.Q., peraltro, è ben evidenziata dai numeri. La Germania, per esempio, nel solo periodo 2002-2015 aveva già accumulato un surplus di ben 787 miliardi di dollari, che reinveste principalmente comprando titoli di debito estero. E’ successo con l’acquisto di titoli tossici americani, con i finanziamenti alla Grecia e alle banche spagnole, ed anche con i BTP italiani, oggetto – guarda un po’ il caso – delle attenzioni della Corte federale tedesca in relazione al Q.E.. Certamente, così facendo, la Germania si espone all’eventuale default degli stati emittenti, ma è anche vero che ciò ha un effetto dominante su di essi, una minaccia costante di agire sul loro spread vendendo titoli sul mercato (come è accaduto nel 2011, e come si è cercato di fare, a Marzo, tramite

Come nel più classico dei film polizieschi, ci sono tutti i personaggi: l’imputato (Conte), i poliziotti cattivi (Merkel, Lagarde e soprattutto il rude olandese Rutte, dal cognome che evoca buona digestione) ed i poliziotti buoni (il presidente della Repubblica tedesca Frank-Walter Steinmeier, Ursula Von Der Leyen e Mario Draghi). Ci sono anche quegli attori (

Come nel più classico dei film polizieschi, ci sono tutti i personaggi: l’imputato (Conte), i poliziotti cattivi (Merkel, Lagarde e soprattutto il rude olandese Rutte, dal cognome che evoca buona digestione) ed i poliziotti buoni (il presidente della Repubblica tedesca Frank-Walter Steinmeier, Ursula Von Der Leyen e Mario Draghi). Ci sono anche quegli attori ( Onestamente, quella di una Corte costituzionale tedesca indipendente dai chiari desideri di supremazia politica ed economica della Germania, portati avanti dai conservatori che tengono in piedi la Merkel, non se la beve nessuno, tanto più che la scelta della Corte di aumentare il periodo di “riflessione” di tutta l’Unione Europea sui futuri strumenti da adottare non sembra accadere per caso, ed è certamente collegabile all’avversione della Germania verso gli eurobond. Pertanto, ci vuole poco a scommettere su una Merkel che userà la decisione della Corte federale per apparire “con le mani legate” ed opporsi alla emissione di un debito comune (e questo la dice lunga sulle istituzioni tedesche “indipendenti” che non farebbero politica…).

Onestamente, quella di una Corte costituzionale tedesca indipendente dai chiari desideri di supremazia politica ed economica della Germania, portati avanti dai conservatori che tengono in piedi la Merkel, non se la beve nessuno, tanto più che la scelta della Corte di aumentare il periodo di “riflessione” di tutta l’Unione Europea sui futuri strumenti da adottare non sembra accadere per caso, ed è certamente collegabile all’avversione della Germania verso gli eurobond. Pertanto, ci vuole poco a scommettere su una Merkel che userà la decisione della Corte federale per apparire “con le mani legate” ed opporsi alla emissione di un debito comune (e questo la dice lunga sulle istituzioni tedesche “indipendenti” che non farebbero politica…). In considerazione delle varie iniziative che il Suo Governo ha intrapreso e intende prossimamente adottare per poter superare la difficilissima situazione di crisi che interessa il nostro Paese, causa la pandemia di Covid 19, con evidenti ricadute su una possibile veloce ripresa di tutto il tessuto economico e produttivo ma anche – ci auguriamo – sulla tenuta dei rapporti occupazionali e delle conseguenti positive relazioni sociali, la scrivente Organizzazione sindacale Federpromm (Uiltucs) in rappresentanza delle categorie associate (consulenti ed agenti finanziari, agenti e altri operatori del mercato finanziario ed assicurativo) chiede di estendere le agevolazioni previste per le PMI dal DL Liquidità, anche a tali figure professionali potenziando il Fondo Centrale di Garanzia PMI.

In considerazione delle varie iniziative che il Suo Governo ha intrapreso e intende prossimamente adottare per poter superare la difficilissima situazione di crisi che interessa il nostro Paese, causa la pandemia di Covid 19, con evidenti ricadute su una possibile veloce ripresa di tutto il tessuto economico e produttivo ma anche – ci auguriamo – sulla tenuta dei rapporti occupazionali e delle conseguenti positive relazioni sociali, la scrivente Organizzazione sindacale Federpromm (Uiltucs) in rappresentanza delle categorie associate (consulenti ed agenti finanziari, agenti e altri operatori del mercato finanziario ed assicurativo) chiede di estendere le agevolazioni previste per le PMI dal DL Liquidità, anche a tali figure professionali potenziando il Fondo Centrale di Garanzia PMI.

quelli personali; se non lo aveva capito, è stato ingenuo – per usare un eufemismo – ed anche un pessimo premier.

quelli personali; se non lo aveva capito, è stato ingenuo – per usare un eufemismo – ed anche un pessimo premier. Relativamente al bilancio delle partite correnti, tra il 1993 ed il 1999 l’Italia ha sempre avuto un surplus positivo, toccando il massimo nel 1996 (+2,9% sul PIL), allorquando il nostro Paese cessò di far fluttuare liberamente la Lira e rientrò nuovamente nel Sistema Monetario Europeo da cui era uscita quattro anni prima. Nello stesso periodo, la Germania ha quasi sempre registrato partite correnti deficit, ma dal 2000 al 2013 la situazione si è capovolta: l’Italia colleziona 12 deficit (fino al -3,5% sul PIL nel 2010) mentre la Germania beneficia di 12 anni di surplus (fino al portentoso +7% nel 2012).

Relativamente al bilancio delle partite correnti, tra il 1993 ed il 1999 l’Italia ha sempre avuto un surplus positivo, toccando il massimo nel 1996 (+2,9% sul PIL), allorquando il nostro Paese cessò di far fluttuare liberamente la Lira e rientrò nuovamente nel Sistema Monetario Europeo da cui era uscita quattro anni prima. Nello stesso periodo, la Germania ha quasi sempre registrato partite correnti deficit, ma dal 2000 al 2013 la situazione si è capovolta: l’Italia colleziona 12 deficit (fino al -3,5% sul PIL nel 2010) mentre la Germania beneficia di 12 anni di surplus (fino al portentoso +7% nel 2012). E’ questo il vero “spread” da tenere in conto per avere la misura del vantaggio accumulato dalla Germania (ed anche dalla Francia) in materia di reddito disponibile e, simmetricamente, dell’arretramento subito dall’Italia, che ha visto crollare il reddito disponibile reale dell’8,7% dal 2008 al 2017 (vedi tabella qui a fianco), facendoci scivolare nelle ultime posizioni della classifica dei paesi dell’Unione europea.

E’ questo il vero “spread” da tenere in conto per avere la misura del vantaggio accumulato dalla Germania (ed anche dalla Francia) in materia di reddito disponibile e, simmetricamente, dell’arretramento subito dall’Italia, che ha visto crollare il reddito disponibile reale dell’8,7% dal 2008 al 2017 (vedi tabella qui a fianco), facendoci scivolare nelle ultime posizioni della classifica dei paesi dell’Unione europea. La Germania e i Paesi Bassi – cioè, proprio i due paesi che più si sono distinti nel boicottare ostinatamente, nonostante le migliaia di morti da Covid19, qualunque soluzione unitaria – hanno tratto enormi benefici dall’Euro nei vent’anni trascorsi dalla sua introduzione, mentre per quasi tutti gli altri membri la moneta unica ha rappresentato un freno alla crescita economica. Secondo lo studio tedesco – sì, proprio così – intitolato

La Germania e i Paesi Bassi – cioè, proprio i due paesi che più si sono distinti nel boicottare ostinatamente, nonostante le migliaia di morti da Covid19, qualunque soluzione unitaria – hanno tratto enormi benefici dall’Euro nei vent’anni trascorsi dalla sua introduzione, mentre per quasi tutti gli altri membri la moneta unica ha rappresentato un freno alla crescita economica. Secondo lo studio tedesco – sì, proprio così – intitolato

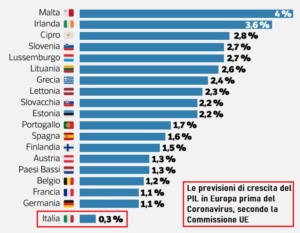

La questione diventa fondamentale in termini di PIL. Infatti, secondo le recenti riflessioni pubblicate dall’OCSE, “il Coronavirus è il più grande pericolo dai tempi della crisi finanziaria del 2008, ed espone l’economia mondiale ad una minaccia senza precedenti, con una crescita del PIL mondiale che dovrebbe prima arrestarsi e poi, a consuntivo, evidenziare un risultato negativo o pari a zero. Il ciclo economico, infatti, potrà fare affidamento nella piena ripresa della produzione e distribuzione soltanto nel terzo quadrimestre dell’anno”. Inoltre, secondo le recenti stime di Goldman Sachs sull’impatto del Coronavirus nell’area Euro, il PIL europeo dovrebbe chiudere quest’anno a -9% (per poi rimbalzare a +7.8% nel 2021), mentre quello del nostro Paese chiuderebbe il 2020 a -11,6% (e rimbalzare del +7.9% nel 2021). Ebbene, in Italia il PIL costituisce anche il fattore di rivalutazione nel metodo di calcolo contributivo delle pensioni, dal momento che i contributi che il lavoratore e il datore di lavoro versano ogni anno vengono rivalutati di una misura collegata all’andamento, appunto, del Prodotto Interno lordo. In particolare, la rivalutazione è pari alla media delle variazioni del PIL nell’ultimo quinquennio, ed il coefficiente viene applicato ai contributi versati, rivalutati e accantonati al primo giorno dell’anno. Pertanto, il PIL negativo del 2020 potrebbe incidere notevolmente sulla media delle rivalutazioni, e rendere ancora più inadeguati i futuri trattamenti previdenziali.

La questione diventa fondamentale in termini di PIL. Infatti, secondo le recenti riflessioni pubblicate dall’OCSE, “il Coronavirus è il più grande pericolo dai tempi della crisi finanziaria del 2008, ed espone l’economia mondiale ad una minaccia senza precedenti, con una crescita del PIL mondiale che dovrebbe prima arrestarsi e poi, a consuntivo, evidenziare un risultato negativo o pari a zero. Il ciclo economico, infatti, potrà fare affidamento nella piena ripresa della produzione e distribuzione soltanto nel terzo quadrimestre dell’anno”. Inoltre, secondo le recenti stime di Goldman Sachs sull’impatto del Coronavirus nell’area Euro, il PIL europeo dovrebbe chiudere quest’anno a -9% (per poi rimbalzare a +7.8% nel 2021), mentre quello del nostro Paese chiuderebbe il 2020 a -11,6% (e rimbalzare del +7.9% nel 2021). Ebbene, in Italia il PIL costituisce anche il fattore di rivalutazione nel metodo di calcolo contributivo delle pensioni, dal momento che i contributi che il lavoratore e il datore di lavoro versano ogni anno vengono rivalutati di una misura collegata all’andamento, appunto, del Prodotto Interno lordo. In particolare, la rivalutazione è pari alla media delle variazioni del PIL nell’ultimo quinquennio, ed il coefficiente viene applicato ai contributi versati, rivalutati e accantonati al primo giorno dell’anno. Pertanto, il PIL negativo del 2020 potrebbe incidere notevolmente sulla media delle rivalutazioni, e rendere ancora più inadeguati i futuri trattamenti previdenziali. dal fallimento questo sistema aveva richiesto l’adozione di riforme strutturali che tenessero sotto controllo la spesa pubblica e, contestualmente, favorissero un modello di previdenza complementare in affiancamento a quello pubblico. Ma in questo scenario, anche l’adesione a forme di previdenza complementare è a rischio, penalizzando una tendenza che in Italia andava gradualmente affermandosi anche grazie agli “stimoli indiretti” provenienti dalle modifiche normative del settore pubblico. In particolare, in Italia si era agito sull’innalzamento dei requisiti per andare in pensione (età e numero di anni lavorativi; sul sistema di calcolo della pensione (contributivo e non più retributivo) a partire dal 2012 e sulla rivalutazione della pensione esclusivamente in base all’inflazione (che si è quasi azzerata e rimarrà bassa fino all’uscita dall’emergenza).

dal fallimento questo sistema aveva richiesto l’adozione di riforme strutturali che tenessero sotto controllo la spesa pubblica e, contestualmente, favorissero un modello di previdenza complementare in affiancamento a quello pubblico. Ma in questo scenario, anche l’adesione a forme di previdenza complementare è a rischio, penalizzando una tendenza che in Italia andava gradualmente affermandosi anche grazie agli “stimoli indiretti” provenienti dalle modifiche normative del settore pubblico. In particolare, in Italia si era agito sull’innalzamento dei requisiti per andare in pensione (età e numero di anni lavorativi; sul sistema di calcolo della pensione (contributivo e non più retributivo) a partire dal 2012 e sulla rivalutazione della pensione esclusivamente in base all’inflazione (che si è quasi azzerata e rimarrà bassa fino all’uscita dall’emergenza). previdenziali sono deducibili dal reddito IRPEF fino ad un importo massimo di 5.164,57 euro all’anno, ed è possibile portare in deduzione, nei limiti dello stesso importo, anche i versamenti effettuati a favore di familiari fiscalmente a carico. Sul risultato netto maturato in ciascun anno, inoltre, grava un’imposta sostitutiva delle imposte sui redditi nella misura del 20% (anziché del 26%), e la pensione integrativa percepita godrà di un regime fiscale agevolato. I prodotti previdenziali, inoltre, sono esenti dal pagamento dell’imposta di bollo, sono impignorabili ed insequestrabili (a meno che non si ricada in condanne risarcitorie di natura penale), e la posizione maturata non entra a far parte del patrimonio ereditario: non è quindi assoggettabile a imposta di successione. Nonostante questi stimoli, però, la previdenza integrativa in Italia ha sempre subito la “concorrenza” del sistema pensionistico pubblico e, nei fatti, non è decollata, ed è stata “venduta”, dai tradizionali canali distributivi, come un semplice mezzo di risparmio fiscale. Ebbene, è prevedibile che la concorrenza interna delle pensioni pubbliche, nei prossimi anni, sarà meno forte per via di probabili modifiche peggiorative, e ciò potrà stimolare ulteriormente il ricorso alla previdenza integrativa; ma se si vuole veramente dare una “svolta”, e rendere nei fatti “obbligatorio” l’accantonamento in fondi pensione, sarà necessario potenziare la “leva commerciale” che determina il successo di questi strumenti, e cioè il risparmio fiscale.

previdenziali sono deducibili dal reddito IRPEF fino ad un importo massimo di 5.164,57 euro all’anno, ed è possibile portare in deduzione, nei limiti dello stesso importo, anche i versamenti effettuati a favore di familiari fiscalmente a carico. Sul risultato netto maturato in ciascun anno, inoltre, grava un’imposta sostitutiva delle imposte sui redditi nella misura del 20% (anziché del 26%), e la pensione integrativa percepita godrà di un regime fiscale agevolato. I prodotti previdenziali, inoltre, sono esenti dal pagamento dell’imposta di bollo, sono impignorabili ed insequestrabili (a meno che non si ricada in condanne risarcitorie di natura penale), e la posizione maturata non entra a far parte del patrimonio ereditario: non è quindi assoggettabile a imposta di successione. Nonostante questi stimoli, però, la previdenza integrativa in Italia ha sempre subito la “concorrenza” del sistema pensionistico pubblico e, nei fatti, non è decollata, ed è stata “venduta”, dai tradizionali canali distributivi, come un semplice mezzo di risparmio fiscale. Ebbene, è prevedibile che la concorrenza interna delle pensioni pubbliche, nei prossimi anni, sarà meno forte per via di probabili modifiche peggiorative, e ciò potrà stimolare ulteriormente il ricorso alla previdenza integrativa; ma se si vuole veramente dare una “svolta”, e rendere nei fatti “obbligatorio” l’accantonamento in fondi pensione, sarà necessario potenziare la “leva commerciale” che determina il successo di questi strumenti, e cioè il risparmio fiscale.

perchè il fatto ha scatenato le ire – più che legittime – del vice ministro dello Sviluppo Economico Stefano Buffagni, il quale, a caldo su Facebook, ha tuonato “In piena emergenza coronavirus, in piena pandemia mondiale, mentre l’Italia piange oltre 10.000 morti, la Germania non solo fa muro da settimane sugli aiuti all’Italia, ma ora secondo l’autorevole agenzia internazionale Bloomberg ci attacca anche direttamente invitando a vendere i Titoli di Stato italiani tramite la seconda banca di Germania, la Commerzbank, posseduta al 15% proprio dallo Stato tedesco… Questa notizia può provocare danni economici giganteschi, il governo tedesco intervenga subito per bloccare questa follia”.

perchè il fatto ha scatenato le ire – più che legittime – del vice ministro dello Sviluppo Economico Stefano Buffagni, il quale, a caldo su Facebook, ha tuonato “In piena emergenza coronavirus, in piena pandemia mondiale, mentre l’Italia piange oltre 10.000 morti, la Germania non solo fa muro da settimane sugli aiuti all’Italia, ma ora secondo l’autorevole agenzia internazionale Bloomberg ci attacca anche direttamente invitando a vendere i Titoli di Stato italiani tramite la seconda banca di Germania, la Commerzbank, posseduta al 15% proprio dallo Stato tedesco… Questa notizia può provocare danni economici giganteschi, il governo tedesco intervenga subito per bloccare questa follia”.

Diversi fattori: l’inadeguatezza – per alcuni si parla addirittura di negligenza – dei controllori, la complicità (quanto involontaria?) dei massimi esponenti politici internazionali di turno e, soprattutto, la presenza dei professionisti delle vendite allo scoperto (c.d. Hedge Fund), veri e propri “avvoltoi” pronti a banchettare sul cadavere del risparmio gestito e di intere economie. Infatti, oggi sappiamo che a Marzo 2020 il fondo speculativo Bridgewater (circa 150 miliardi di USD in gestione) ha scommesso, vendendo allo scoperto, 5,2 miliardi sul calo di sedici società quotate francesi, 4,8 miliardi contro diverse aziende tedesche, 1,7 miliardi contro cinque società olandesi e circa 2 miliardi su cinque società spagnole e tre italiane. Si parla, quindi, di una massa di 13,7 miliardi di vendite allo scoperto che avrebbero fruttato al Bridgewater Fund una plusvalenza di circa 25 miliardi (e 5 miliardi di commissioni di performance) in poco più di una settimana, arricchendo i suoi partecipanti e fondatori che – giova dirlo – erano già ricchissimi.

Diversi fattori: l’inadeguatezza – per alcuni si parla addirittura di negligenza – dei controllori, la complicità (quanto involontaria?) dei massimi esponenti politici internazionali di turno e, soprattutto, la presenza dei professionisti delle vendite allo scoperto (c.d. Hedge Fund), veri e propri “avvoltoi” pronti a banchettare sul cadavere del risparmio gestito e di intere economie. Infatti, oggi sappiamo che a Marzo 2020 il fondo speculativo Bridgewater (circa 150 miliardi di USD in gestione) ha scommesso, vendendo allo scoperto, 5,2 miliardi sul calo di sedici società quotate francesi, 4,8 miliardi contro diverse aziende tedesche, 1,7 miliardi contro cinque società olandesi e circa 2 miliardi su cinque società spagnole e tre italiane. Si parla, quindi, di una massa di 13,7 miliardi di vendite allo scoperto che avrebbero fruttato al Bridgewater Fund una plusvalenza di circa 25 miliardi (e 5 miliardi di commissioni di performance) in poco più di una settimana, arricchendo i suoi partecipanti e fondatori che – giova dirlo – erano già ricchissimi.

In definitiva, quanto è costato ai risparmiatori l’incredibile indecisione della Consob? La risposta, probabilmente, è ancora da scrivere, ed il consuntivo potrà essere definito solo tra qualche mese, quando i mercati sapranno intravedere con chiarezza gli scenari economici futuri e, anticipando gli eventi, ricostruiranno gradualmente il valore perduto. I fondi speculativi e la Consob, però, in quanto a responsabilità sono in buona compagnia; infatti, il mondo – e i risparmiatori italiani, in particolare – hanno già potuto constatare come Angela Merkel e Christine Lagarde, arrivate da “avversarie” (per via del forte disaccordo sulle misure economiche da adottare in UE per affrontare una possibile recessione) all’appuntamento con l’emergenza Covid-19, si sono poi rinsaldate nei loro discutibili intenti contro la nostra economia e rivelate attrici protagoniste della peggiore politica internazionale, perfette interpreti di una storia già scritta nel fine settimana del 6-8 Marzo 2020 e, per questo, ancora tutta da chiarire.

In definitiva, quanto è costato ai risparmiatori l’incredibile indecisione della Consob? La risposta, probabilmente, è ancora da scrivere, ed il consuntivo potrà essere definito solo tra qualche mese, quando i mercati sapranno intravedere con chiarezza gli scenari economici futuri e, anticipando gli eventi, ricostruiranno gradualmente il valore perduto. I fondi speculativi e la Consob, però, in quanto a responsabilità sono in buona compagnia; infatti, il mondo – e i risparmiatori italiani, in particolare – hanno già potuto constatare come Angela Merkel e Christine Lagarde, arrivate da “avversarie” (per via del forte disaccordo sulle misure economiche da adottare in UE per affrontare una possibile recessione) all’appuntamento con l’emergenza Covid-19, si sono poi rinsaldate nei loro discutibili intenti contro la nostra economia e rivelate attrici protagoniste della peggiore politica internazionale, perfette interpreti di una storia già scritta nel fine settimana del 6-8 Marzo 2020 e, per questo, ancora tutta da chiarire.