Secondo lo studio di Deutsche Bank, la ripresa economica in Italia si è consolidata dopo l’accordo sulla legge di bilancio, ma i fondi legati al NextGen EU dipenderanno dal raggiungimento di un ampio spettro di obiettivi. Una serie di sfide per l’economia italiana.

Di Alberto Fadelli* e Matteo Fava*

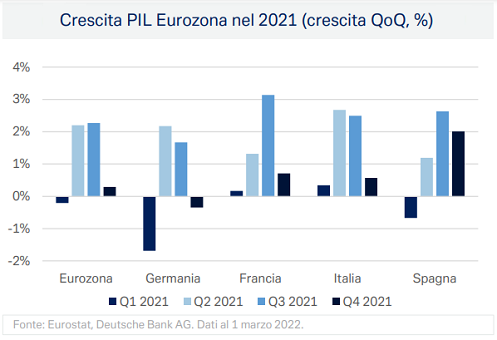

Il successo delle campagne vaccinali europee, unito ai favorevoli effetti stagionali, aveva consentito all’Eurozona di raggiungere elevati livelli di crescita nel terzo trimestre 2021. Tuttavia, un aumento dei casi di Covid-19, unito ai problemi legati all’aumento del costo delle materie prime (soprattutto il forte aumento dell’energia registrato negli ultimi mesi del 2021), aveva comportato un rallentamento nel quarto trimestre, ma una crescita significativa è comunque stata registrata per l’intero 2021. Infatti, secondo i dati Istat nel 2021 l’economia italiana è cresciuta del 6,6% (rispetto a una media dell’Eurozona del 5,2%). Questo lascia il PIL italiano -0,5% al di sotto dei livelli pre-crisi, meglio di Germania (-1,5%) e Spagna (-4,0%). Un impatto positivo sulla crescita nell’Eurozona e in Italia, naturalmente, è atteso dall’attuazione del pacchetto del Next Generation EU, ma l’inflazione rimane un problema, e insieme ad essa anche la situazione Ucraina ha aumentato le aspettative negative relative agli aumenti dei prezzi dell’energia e ad altri problemi legati alle supply chain.

Facendo un passo indietro, la legge di bilancio che è stata approvata il 30 dicembre 2021 ha tentato di affrontare gli effetti della situazione pandemica iniziata nel 2020. Il disavanzo previsto per il 2022 è di 201,7 mld. di euro, mentre la spesa in conto capitale è stimata in 147 mld. di EUR. La legge di bilancio include anche le risorse derivanti dallo schema Next Generation EU per l’anno in corso, e le misure chiave includono una riduzione del carico fiscale (allocati 8 mld di EUR all’anno fino al 2024) e una maggiore spesa sanitaria per 2 mld di euro all’anno sul triennio. Rientrano nella norma anche gli interventi a favore delle famiglie, dei giovani e per il sociale. Saranno sostenute misure specifiche, ad esempio, per la tutela del lavoro durante l’uscita dallo stato di emergenza. In ambito previdenziale, invece, sono previste deroghe alla disciplina

Facendo un passo indietro, la legge di bilancio che è stata approvata il 30 dicembre 2021 ha tentato di affrontare gli effetti della situazione pandemica iniziata nel 2020. Il disavanzo previsto per il 2022 è di 201,7 mld. di euro, mentre la spesa in conto capitale è stimata in 147 mld. di EUR. La legge di bilancio include anche le risorse derivanti dallo schema Next Generation EU per l’anno in corso, e le misure chiave includono una riduzione del carico fiscale (allocati 8 mld di EUR all’anno fino al 2024) e una maggiore spesa sanitaria per 2 mld di euro all’anno sul triennio. Rientrano nella norma anche gli interventi a favore delle famiglie, dei giovani e per il sociale. Saranno sostenute misure specifiche, ad esempio, per la tutela del lavoro durante l’uscita dallo stato di emergenza. In ambito previdenziale, invece, sono previste deroghe alla disciplina  dell’età pensionabile per il solo anno in corso. Nell’ambito degli investimenti pubblici, con 112 mld di euro di risorse aggiuntive sul tavolo dal 2022 al 2036, gran parte della spesa è relativa alla commessa con RFI (Rete Ferroviaria Italiana/Ferrovie italiane), che ammonta a 10 miliardi di euro, e quella con ANAS (gestore di strade e autostrade). Gli investimenti in mobilità sostenibile nelle principali città ammonteranno a 3,7 mld. di Euro dal 2022 al 2036. La componente di interessi sul saldo di bilancio dell’anno in corso dovrebbe attestarsi invece al 9,5% delle spese totali.

dell’età pensionabile per il solo anno in corso. Nell’ambito degli investimenti pubblici, con 112 mld di euro di risorse aggiuntive sul tavolo dal 2022 al 2036, gran parte della spesa è relativa alla commessa con RFI (Rete Ferroviaria Italiana/Ferrovie italiane), che ammonta a 10 miliardi di euro, e quella con ANAS (gestore di strade e autostrade). Gli investimenti in mobilità sostenibile nelle principali città ammonteranno a 3,7 mld. di Euro dal 2022 al 2036. La componente di interessi sul saldo di bilancio dell’anno in corso dovrebbe attestarsi invece al 9,5% delle spese totali.

Per quanto riguarda le entrate fiscali, è prevista una crescita del 7% nel 2022 per un totale di 625 mld di EUR, con entrate che raggiungeranno i 646 mld di EUR nel 2024 (equivalenti a una crescita cumulativa del 3,4%). L’andamento previsionale di entrate e PIL avrà un effetto positivo sul rapporto debito/PIL. Si stima che questo abbia raggiunto il 153,5% a fine 2021 (contro una previsione originaria del 155%) con un ulteriore calo previsto nel 2022, al 149,4%, e con il rapporto che dovrebbe scendere ulteriormente a 143,3% nel 2024. Queste previsioni mostrano l’influenza positiva del previsto ritorno a un saldo primario positivo già nel 2023 e di un’ulteriore crescita nel 2024.

Per quanto riguarda le entrate fiscali, è prevista una crescita del 7% nel 2022 per un totale di 625 mld di EUR, con entrate che raggiungeranno i 646 mld di EUR nel 2024 (equivalenti a una crescita cumulativa del 3,4%). L’andamento previsionale di entrate e PIL avrà un effetto positivo sul rapporto debito/PIL. Si stima che questo abbia raggiunto il 153,5% a fine 2021 (contro una previsione originaria del 155%) con un ulteriore calo previsto nel 2022, al 149,4%, e con il rapporto che dovrebbe scendere ulteriormente a 143,3% nel 2024. Queste previsioni mostrano l’influenza positiva del previsto ritorno a un saldo primario positivo già nel 2023 e di un’ulteriore crescita nel 2024.

I principali interventi previsti dal PNRR riguardano le infrastrutture, per il 75% relativi ad iniziative pubbliche nell’ambito della transizione energetica con un focus particolare nel corso dell’anno sull’economia circolare, la gestione dei rifiuti e lo sviluppo delle tecnologie legate all’idrogeno. In ambito sanitario, l’obiettivo principale per il primo semestre 2022 è l’implementazione di un nuovo modello di assistenza sanitaria territoriale, mentre nel campo dell’istruzione sono compresi obiettivi quali la sicurezza delle infrastrutture, la riforma dell’organizzazione del sistema scolastico, nonché il finanziamento delle attività di ricerca e la rivalutazione dei centri di ricerca incentrati sull’innovazione tecnologica. La transizione digitale includerà l’attuazione degli accordi sulla cyber security nel 2022 e la digitalizzazione del patrimonio culturale del Paese.

I principali interventi previsti dal PNRR riguardano le infrastrutture, per il 75% relativi ad iniziative pubbliche nell’ambito della transizione energetica con un focus particolare nel corso dell’anno sull’economia circolare, la gestione dei rifiuti e lo sviluppo delle tecnologie legate all’idrogeno. In ambito sanitario, l’obiettivo principale per il primo semestre 2022 è l’implementazione di un nuovo modello di assistenza sanitaria territoriale, mentre nel campo dell’istruzione sono compresi obiettivi quali la sicurezza delle infrastrutture, la riforma dell’organizzazione del sistema scolastico, nonché il finanziamento delle attività di ricerca e la rivalutazione dei centri di ricerca incentrati sull’innovazione tecnologica. La transizione digitale includerà l’attuazione degli accordi sulla cyber security nel 2022 e la digitalizzazione del patrimonio culturale del Paese.

Il PNRR sarà finanziato nel corso dell’anno 2022 in due tranche, come concordato con l’UE. Nel secondo trimestre sono previsti circa 24 miliardi di euro e nel quarto trimestre 21,8 miliardi di euro. Per accedere alla prima tranche di risorse, devono essere raggiunti 45 obiettivi, che vanno dalla riforma della pubblica amministrazione al potenziamento del quadro di revisione della spesa e alle regole sugli appalti, ed anche la riforma dell’amministrazione fiscale, la spending review, la strategia relativa all’economia circolare, le procedure per l’efficienza energetica, la diffusione della telemedicina e l’ammodernamento tecnologico.

Il PNRR sarà finanziato nel corso dell’anno 2022 in due tranche, come concordato con l’UE. Nel secondo trimestre sono previsti circa 24 miliardi di euro e nel quarto trimestre 21,8 miliardi di euro. Per accedere alla prima tranche di risorse, devono essere raggiunti 45 obiettivi, che vanno dalla riforma della pubblica amministrazione al potenziamento del quadro di revisione della spesa e alle regole sugli appalti, ed anche la riforma dell’amministrazione fiscale, la spending review, la strategia relativa all’economia circolare, le procedure per l’efficienza energetica, la diffusione della telemedicina e l’ammodernamento tecnologico.

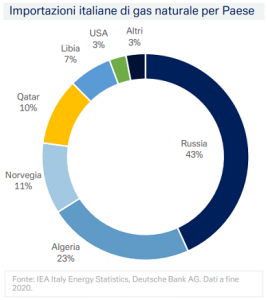

Il sostegno all’attività economica previsto dal piano ammonterebbe a 5 punti percentuali cumulati di PIL nel quadriennio 2021 – 2024, ma l’attuale situazione in Ucraina rappresenta una minaccia per la crescita del PIL in Europa. Parlando di fonti energetiche, i recenti avvenimenti riguardanti il conflitto tra Russia e Ucraina mettono in pericolo l’approvvigionamento energetico italiano: secondo i dati IEA, l’Europa (nel 2019) dipende dal gas per il 25,66% del totale delle fonti energetiche, mentre l’Italia è più dipendente dal gas naturale, anche per l’assenza del nucleare, con una quota pari al 43,35% nel 2020. Di questo, secondo i dati Eurostat, oltre il 43% proviene dalla Russia. Se i prezzi dell’energia rimarranno su livelli elevati come quelli attuali, a parità di condizioni, il danno alla crescita del PIL potrebbe essere dello 0,7% per il 2022, secondo le ultime stime Istat. Inoltre, nuove proiezioni della BCE sottolineano l’impatto negativo sull’intera economia europea derivante dal conflitto in Ucraina: le stime di crescita del PIL sono state riviste al 3,7% nel 2022, contro una stima del 4,2% fatta a dicembre 2021.

Il sostegno all’attività economica previsto dal piano ammonterebbe a 5 punti percentuali cumulati di PIL nel quadriennio 2021 – 2024, ma l’attuale situazione in Ucraina rappresenta una minaccia per la crescita del PIL in Europa. Parlando di fonti energetiche, i recenti avvenimenti riguardanti il conflitto tra Russia e Ucraina mettono in pericolo l’approvvigionamento energetico italiano: secondo i dati IEA, l’Europa (nel 2019) dipende dal gas per il 25,66% del totale delle fonti energetiche, mentre l’Italia è più dipendente dal gas naturale, anche per l’assenza del nucleare, con una quota pari al 43,35% nel 2020. Di questo, secondo i dati Eurostat, oltre il 43% proviene dalla Russia. Se i prezzi dell’energia rimarranno su livelli elevati come quelli attuali, a parità di condizioni, il danno alla crescita del PIL potrebbe essere dello 0,7% per il 2022, secondo le ultime stime Istat. Inoltre, nuove proiezioni della BCE sottolineano l’impatto negativo sull’intera economia europea derivante dal conflitto in Ucraina: le stime di crescita del PIL sono state riviste al 3,7% nel 2022, contro una stima del 4,2% fatta a dicembre 2021.

In tema di finanza pubblica, la scadenza media del debito del Paese è nuovamente aumentata nel 2021, a 7,11 anni, e il costo medio si è attestato intorno al 2,3%. Il 28 febbraio 2022 il rendimento di un BTP con scadenza a 7 anni era dell’1,353%, significativamente inferiore al costo medio attuale del 2,3%, quindi alcuni benefici dal rifinanziamento del debito pubblico sono ancora possibili. La figura in basso evidenzia il calo del costo del debito all’emissione negli ultimi due decenni. Alla scadenza media dei titoli di debito emessi si è abbinata una costante diminuzione della quota di strumenti a tasso variabile, il che significa che il debito italiano ha caratteristiche diverse rispetto al passato: le emissioni a tasso fisso rappresentano ad oggi oltre il 70% dell’indebitamento in essere.

In definitiva, le sfide economiche per l’Europa e l’Italia avranno un impatto sulla crescita e sul percorso di ripresa economica e occupazionale nei prossimi anni. Ma i segnali di resilienza esistenti (ad esempio sulla produzione industriale e sulla fiducia dei consumatori) suggeriscono che gli eventuali rallentamenti economici possono essere gestiti, e questo ci dà fiducia per il futuro.

* Alberto Fadelli, Head Chief Investment Office Deutsche Bank Italy

* Matteo Fava, Investment Officer Deutsche Bank Italy

Le motivazioni che ci spingono a guardare all’investimento soprattutto in Italia con assoluto interesse da qualche tempo sono molteplici. Il primo è senza dubbio il piano di rilancio Europeo

Le motivazioni che ci spingono a guardare all’investimento soprattutto in Italia con assoluto interesse da qualche tempo sono molteplici. Il primo è senza dubbio il piano di rilancio Europeo  nel processo di rilancio e convergenza economica verso le aree più ricche dell’Unione. Turismo e cultura sono altri due importanti obiettivi del piano. Grazie al

nel processo di rilancio e convergenza economica verso le aree più ricche dell’Unione. Turismo e cultura sono altri due importanti obiettivi del piano. Grazie al  Il secondo è quanto il tessuto economico del Paese sia cambiato dal 2008 in avanti. Sia le società che il sistema creditizio sono profondamente migliorati. I managers di molte aziende, anche di società pubbliche, hanno condotto importanti processi di ristrutturazione ed efficientamento per far fronte a un lungo periodo di crisi e mancanza di competitività del sistema paese, processi che oggi rendono queste società competitive e pronte a cogliere al meglio le opportunità che il momento economico offre. In molti si propongono come polo aggregante a caccia di sinergie e il

Il secondo è quanto il tessuto economico del Paese sia cambiato dal 2008 in avanti. Sia le società che il sistema creditizio sono profondamente migliorati. I managers di molte aziende, anche di società pubbliche, hanno condotto importanti processi di ristrutturazione ed efficientamento per far fronte a un lungo periodo di crisi e mancanza di competitività del sistema paese, processi che oggi rendono queste società competitive e pronte a cogliere al meglio le opportunità che il momento economico offre. In molti si propongono come polo aggregante a caccia di sinergie e il  media impresa è in forte fermento

media impresa è in forte fermento Al momento il

Al momento il  A livello internazionale, i prossimi mesi vedranno ancora l’inflazione e i tassi come temi dominanti del mercato, insieme al costo dell’energia, che soprattutto nella stagione fredda risulta essere molto sentito. Le banche centrali continuano a ripetere che l’inflazione a cui stiamo assistendo sia un fenomeno transitorio, dettato da problematiche temporanee dovute a una ripresa dell’economia più rapida del previsto, mentre si apprestano a drenare liquidità dal mercato attraverso operazioni di tapering.

A livello internazionale, i prossimi mesi vedranno ancora l’inflazione e i tassi come temi dominanti del mercato, insieme al costo dell’energia, che soprattutto nella stagione fredda risulta essere molto sentito. Le banche centrali continuano a ripetere che l’inflazione a cui stiamo assistendo sia un fenomeno transitorio, dettato da problematiche temporanee dovute a una ripresa dell’economia più rapida del previsto, mentre si apprestano a drenare liquidità dal mercato attraverso operazioni di tapering. Il

Il  “In particolare, nel mondo delle costruzioni vediamo positivamente* ACS e Hochtief. Esse hanno valutazioni molto attraenti in un settore estremamente sottovalutato a oggi, trattandosi di società che operano su scala globale proprio nel momento in cui la spesa per infrastrutture è pronta a ripartire con vigore, grazie ai vari piani di rilancio economico, in particolare in Europa e negli Usa”, continua Nicodemo (nella foto). “Nel mondo delle energie rinnovabili troviamo attrattive* ERG, Encavis e Neoen: le valutazioni non sono a buon mercato, ma neanche eccessive per quelli che sono settori di riferimento e con buone prospettive di crescita futura, che potrebbero diventare futuri target di consolidamento per oil e utilities. Tra le utilities, EDF, Nexi e Worldline nel settore dei pagamenti digitali. Tra le banche, Banca Intesa, BNP, Mediobanca e Rothschild & CIE. Tra le assicurazioni, Generali e Mapfre. Infine, tra le small e mid-cap in Italia sono interessanti Seri Industrial, Danieli e Tinexta, quest’ultima specializzata in cybersecurity”.

“In particolare, nel mondo delle costruzioni vediamo positivamente* ACS e Hochtief. Esse hanno valutazioni molto attraenti in un settore estremamente sottovalutato a oggi, trattandosi di società che operano su scala globale proprio nel momento in cui la spesa per infrastrutture è pronta a ripartire con vigore, grazie ai vari piani di rilancio economico, in particolare in Europa e negli Usa”, continua Nicodemo (nella foto). “Nel mondo delle energie rinnovabili troviamo attrattive* ERG, Encavis e Neoen: le valutazioni non sono a buon mercato, ma neanche eccessive per quelli che sono settori di riferimento e con buone prospettive di crescita futura, che potrebbero diventare futuri target di consolidamento per oil e utilities. Tra le utilities, EDF, Nexi e Worldline nel settore dei pagamenti digitali. Tra le banche, Banca Intesa, BNP, Mediobanca e Rothschild & CIE. Tra le assicurazioni, Generali e Mapfre. Infine, tra le small e mid-cap in Italia sono interessanti Seri Industrial, Danieli e Tinexta, quest’ultima specializzata in cybersecurity”.