La storia ci insegna che nel passato i fondamentali hanno alla fine avuto sempre il sopravvento sugli interventi, e che la speranza non è una strategia d’investimento.

di Maurizio Novelli, gestore Lemanik Global strategy fund

Le notizie relative alle difficoltà di alcune società americane attive nel segmento del Private Credit confermano quello che da tempo racconto sulla situazione di crisi dello Shadow Banking System. Il blocco dei riscatti dei fondi di Private Credit gestiti da Blue Owl Capital e BlackRock sembrano ricordare le situazioni di stress che emergevano sui fondi Bear Stearns prima del 2008. Il contagio si è immediatamente riflesso sui titoli delle principali società di Private Equity (Blackstone, KKR, Apollo e Carlyle Group), i cui titoli sono ormai in forte pressione ribassista da molti mesi, con ribassi che, dai massimi raggiunti ormai due anni orsono, si quantificano in un range del 30%-40% e oltre.

Le notizie negative hanno iniziato ad uscire dal circolo ristretto degli specialisti del settore e ora sono in bella evidenza sui principali media finanziari. L’intero settore dei Private Markets vale circa 9 trilioni di USD (il 40% del PIL USA), e il solo settore del Private Equity, secondo l’ultimo rapporto di Bain & Co, detiene circa 3 Trilioni di asset non vendibili nelle attuali condizioni di mercato. E’ altamente probabile, quindi, che il settore bancario USA, già altamente esposto a finanziamenti speculativi verso lo Shadow Banking System, inizierà ad evidenziare seri problemi sui crediti nei mesi a venire. Le quotazioni delle grandi banche americane attive nell’Investment Banking hanno iniziato a cedere sensibilmente nonostante risultati che “battono le stime”.

Le notizie negative hanno iniziato ad uscire dal circolo ristretto degli specialisti del settore e ora sono in bella evidenza sui principali media finanziari. L’intero settore dei Private Markets vale circa 9 trilioni di USD (il 40% del PIL USA), e il solo settore del Private Equity, secondo l’ultimo rapporto di Bain & Co, detiene circa 3 Trilioni di asset non vendibili nelle attuali condizioni di mercato. E’ altamente probabile, quindi, che il settore bancario USA, già altamente esposto a finanziamenti speculativi verso lo Shadow Banking System, inizierà ad evidenziare seri problemi sui crediti nei mesi a venire. Le quotazioni delle grandi banche americane attive nell’Investment Banking hanno iniziato a cedere sensibilmente nonostante risultati che “battono le stime”.

Si aggiunge a tali accadimenti anche l’ulteriore peggioramento del credito nel settore del Commercial Real Estate, dove le delinquencies hanno toccato il nuovo record di oltre il 12% a fine 2025. E’ opportuno ricordare che il credito erogato a tale settore dal sistema bancario USA è pari a 4,5 trilioni di USD (il 20% del PIL) e allo stato attuale nessuna insolvenza appare finora nei bilanci delle banche esposte. A questo punto è lecito attendersi un netto peggioramento del contesto del credito e una contrazione generalizzata del lending all’economia e al credito al consumo, che ormai da tempo evidenzia una impennata delle insolvenze.

Si aggiunge a tali accadimenti anche l’ulteriore peggioramento del credito nel settore del Commercial Real Estate, dove le delinquencies hanno toccato il nuovo record di oltre il 12% a fine 2025. E’ opportuno ricordare che il credito erogato a tale settore dal sistema bancario USA è pari a 4,5 trilioni di USD (il 20% del PIL) e allo stato attuale nessuna insolvenza appare finora nei bilanci delle banche esposte. A questo punto è lecito attendersi un netto peggioramento del contesto del credito e una contrazione generalizzata del lending all’economia e al credito al consumo, che ormai da tempo evidenzia una impennata delle insolvenze.

E così, mentre si continua a dire che “i profitti battono le attese”, Capital One Financial (COF US), la più grande società di credito al consumo negli Stati Uniti, perde oltre il 20% da inizio gennaio. La narrazione di consenso è prevalentemente focalizzata sul Capex legato ad AI e sulle implicazioni positive derivanti da un aumento potenziale della produttività, ma nel frattempo l’intera impalcatura del credito speculativo che ha finanziato la “bolla” dei Private Markets sta evidenziando criticità sempre più difficili da nascondere, ed è ormai chiaro che l’impatto di una crisi dello Shadow Banking System avrà serie ripercussioni sull’intero settore finanziario e produrrà un contagio all’economia reale tramite una contrazione del credito.

E così, mentre si continua a dire che “i profitti battono le attese”, Capital One Financial (COF US), la più grande società di credito al consumo negli Stati Uniti, perde oltre il 20% da inizio gennaio. La narrazione di consenso è prevalentemente focalizzata sul Capex legato ad AI e sulle implicazioni positive derivanti da un aumento potenziale della produttività, ma nel frattempo l’intera impalcatura del credito speculativo che ha finanziato la “bolla” dei Private Markets sta evidenziando criticità sempre più difficili da nascondere, ed è ormai chiaro che l’impatto di una crisi dello Shadow Banking System avrà serie ripercussioni sull’intero settore finanziario e produrrà un contagio all’economia reale tramite una contrazione del credito.

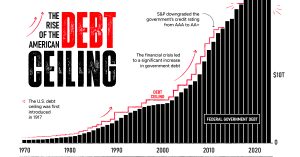

I recenti dati sul PIL USA, per la credibilità che oggi possono avere tali dati, confermano comunque una importante indicazione: non appena si ferma l’intervento fiscale il PIL cede immediatamente. L’amministrazione USA ha infatti attribuito tale cedimento alla temporanea “chiusura” amministrativa provocata dalle trattative sul “debt ceiling“. Tuttavia, nei periodi caratterizzati da alta inflazione la crescita del PIL viene distorta in modo significativo verso l’alto. Infatti, esistono diversi dati di misura dell’inflazione: il CPI, il PCE e il CPI utilizzato per calcolare il PIL; ma il CPI utilizzato per calcolare il PIL reale non tiene conto dell’eventuale inflazione importata, dato che il GDP è “gross DOMESTIC product“. Quindi, per calcolare il PIL reale si tiene conto solo dell’aumento dei prezzi dei beni e servizi prodotti in loco.

I recenti dati sul PIL USA, per la credibilità che oggi possono avere tali dati, confermano comunque una importante indicazione: non appena si ferma l’intervento fiscale il PIL cede immediatamente. L’amministrazione USA ha infatti attribuito tale cedimento alla temporanea “chiusura” amministrativa provocata dalle trattative sul “debt ceiling“. Tuttavia, nei periodi caratterizzati da alta inflazione la crescita del PIL viene distorta in modo significativo verso l’alto. Infatti, esistono diversi dati di misura dell’inflazione: il CPI, il PCE e il CPI utilizzato per calcolare il PIL; ma il CPI utilizzato per calcolare il PIL reale non tiene conto dell’eventuale inflazione importata, dato che il GDP è “gross DOMESTIC product“. Quindi, per calcolare il PIL reale si tiene conto solo dell’aumento dei prezzi dei beni e servizi prodotti in loco.

Tale metodologia, sebbene corretta nel principio, tende a produrre una distorsione positiva nelle procedure di calcolo che generano una sopravvalutazione del dato reale in una economia che importa quasi tutto. Facciamo qualche esempio: se si importa un telefono Apple dalla Cina, il cui prezzo sale da 500 USD a 600 USD, nel calcolo dell’inflazione interna per il PIL tale aumento non viene calcolato, ma quando il consumatore spende 100 USD in più per il suo acquisto, tale aumento va ad incrementare i consumi interni in termini reali. L’eventuale aumento del prezzo verrà rilevato sul PCE o sul CPI utilizzato per misurare l’inflazione generale ma non sul CPI utilizzato per calcolare il PIL. Lo stesso esempio vale per l’Europa: se la Germania importa Gas dagli Stati Uniti al doppio del prezzo pagato alla Russia, tale aumento non viene rilevato nel calcolo dell’inflazione utilizzata per il PIL, dato che il Gas non è prodotto in Germania; ma quando la bolletta del Gas aumenta e i consumatori spendono il doppio, tale spesa impatta positivamente sui consumi interni. Infatti anche le bollette fanno parte del consumer spending (su alcuni beni si spende di più perché si è obbligati a farlo).

Tale metodologia, sebbene corretta nel principio, tende a produrre una distorsione positiva nelle procedure di calcolo che generano una sopravvalutazione del dato reale in una economia che importa quasi tutto. Facciamo qualche esempio: se si importa un telefono Apple dalla Cina, il cui prezzo sale da 500 USD a 600 USD, nel calcolo dell’inflazione interna per il PIL tale aumento non viene calcolato, ma quando il consumatore spende 100 USD in più per il suo acquisto, tale aumento va ad incrementare i consumi interni in termini reali. L’eventuale aumento del prezzo verrà rilevato sul PCE o sul CPI utilizzato per misurare l’inflazione generale ma non sul CPI utilizzato per calcolare il PIL. Lo stesso esempio vale per l’Europa: se la Germania importa Gas dagli Stati Uniti al doppio del prezzo pagato alla Russia, tale aumento non viene rilevato nel calcolo dell’inflazione utilizzata per il PIL, dato che il Gas non è prodotto in Germania; ma quando la bolletta del Gas aumenta e i consumatori spendono il doppio, tale spesa impatta positivamente sui consumi interni. Infatti anche le bollette fanno parte del consumer spending (su alcuni beni si spende di più perché si è obbligati a farlo).

Per questo motivo è facile comprendere perché la maggior parte dei consumatori non percepiscono la crescita economica che ultimamente viene sbandierata da Cina e Stati Uniti, ed in parte anche in Europa e UK. In questo caso si parla di “Ghost GDP” o “PIL fantasma“, lo vedi ma non ne puoi beneficiare in nessun modo. Questo è il principale motivo per il quale la fiducia dei consumatori è sui minimi ovunque, anche se l’economia apparentemente cresce e la disoccupazione è ai minimi. Dal 2022 in poi siamo stati abbagliati dal “Ghost GDP“, ma l’economia reale è in recessione da 4 anni. Gli algoritmi dei mercati azionari festeggiano ma la maggioranza annaspa per arrivare a fine mese, e il governo USA deve intervenire con stimoli fiscali senza fine per evitare una recessione. La conferma di quanto descritto arriva delle insolvenze sul credito al consumo e dalle criticità nello Shadow Banking, confermate anche dalle recenti dichiarazioni di J. Dimon, CEO di JPMorgan, il quale “warned of an impending market collapse and likened the current situation to the pre-2008 crash era.” (The Economic Times Feb 25, 2026).

Per questo motivo è facile comprendere perché la maggior parte dei consumatori non percepiscono la crescita economica che ultimamente viene sbandierata da Cina e Stati Uniti, ed in parte anche in Europa e UK. In questo caso si parla di “Ghost GDP” o “PIL fantasma“, lo vedi ma non ne puoi beneficiare in nessun modo. Questo è il principale motivo per il quale la fiducia dei consumatori è sui minimi ovunque, anche se l’economia apparentemente cresce e la disoccupazione è ai minimi. Dal 2022 in poi siamo stati abbagliati dal “Ghost GDP“, ma l’economia reale è in recessione da 4 anni. Gli algoritmi dei mercati azionari festeggiano ma la maggioranza annaspa per arrivare a fine mese, e il governo USA deve intervenire con stimoli fiscali senza fine per evitare una recessione. La conferma di quanto descritto arriva delle insolvenze sul credito al consumo e dalle criticità nello Shadow Banking, confermate anche dalle recenti dichiarazioni di J. Dimon, CEO di JPMorgan, il quale “warned of an impending market collapse and likened the current situation to the pre-2008 crash era.” (The Economic Times Feb 25, 2026).

Esattamente come nel 2007 e nei primi mesi del 2008, i mercati azionari continuano ad essere concentrati su altre narrazioni, ignorando le problematiche del credito nello Shadow Banking System ed i rischi di un possibile contagio all’economia. E’ assolutamente indispensabile che l’investitore medio rimanga focalizzato sulla narrazione di consenso senza pericolose distrazioni che potrebbero mettere a rischio di tenuta gli indici della borsa USA. In realtà anche per le società quotate “non è tutto Oro quello che luccica”. Senza l’ausilio dei Buy Back, che consumano in media circa il 50% del cash flow, i profitti per azione (EPS) sbandierati da Wall Street sarebbero abbastanza diversi da quello che si tende a far credere. L’amministrazione americana discute su come intervenire per frenare questo meccanismo perverso che continua a dirottare i profitti realizzati più sulla borsa che verso l’economia reale, ma qualsiasi tentativo di fermare tale meccanismo si infrange sui rischi di una caduta dei mercati.

Esattamente come nel 2007 e nei primi mesi del 2008, i mercati azionari continuano ad essere concentrati su altre narrazioni, ignorando le problematiche del credito nello Shadow Banking System ed i rischi di un possibile contagio all’economia. E’ assolutamente indispensabile che l’investitore medio rimanga focalizzato sulla narrazione di consenso senza pericolose distrazioni che potrebbero mettere a rischio di tenuta gli indici della borsa USA. In realtà anche per le società quotate “non è tutto Oro quello che luccica”. Senza l’ausilio dei Buy Back, che consumano in media circa il 50% del cash flow, i profitti per azione (EPS) sbandierati da Wall Street sarebbero abbastanza diversi da quello che si tende a far credere. L’amministrazione americana discute su come intervenire per frenare questo meccanismo perverso che continua a dirottare i profitti realizzati più sulla borsa che verso l’economia reale, ma qualsiasi tentativo di fermare tale meccanismo si infrange sui rischi di una caduta dei mercati.

La finanza di Wall Street si divora quindi l’economia reale e il bilancio pubblico deve intervenire in sostituzione dei capitali che vanno spesi in Buy Back, grazie ai quali la borsa sale. Il sistema capitalistico è entrato in una fase insostenibile e per sostenersi deve difendere ad oltranza le posizioni monopolistiche che ha creato per non subire una crisi. Questa “trappola” monopolistica, nella quale il valore creato dall’economia rimane nelle mani di pochi, sta già creando non pochi problemi sociali nel mondo occidentale, e le pressioni populistiche sono destinate solo ad aumentare. Per cercare di contrastarle, gli attuali governi (USA in primis) devono intervenire con la spesa pubblica assistenziale alimentando un’altra trappola, quella del debito.

La finanza di Wall Street si divora quindi l’economia reale e il bilancio pubblico deve intervenire in sostituzione dei capitali che vanno spesi in Buy Back, grazie ai quali la borsa sale. Il sistema capitalistico è entrato in una fase insostenibile e per sostenersi deve difendere ad oltranza le posizioni monopolistiche che ha creato per non subire una crisi. Questa “trappola” monopolistica, nella quale il valore creato dall’economia rimane nelle mani di pochi, sta già creando non pochi problemi sociali nel mondo occidentale, e le pressioni populistiche sono destinate solo ad aumentare. Per cercare di contrastarle, gli attuali governi (USA in primis) devono intervenire con la spesa pubblica assistenziale alimentando un’altra trappola, quella del debito.

Per ora il meccanismo perverso regge, ma è evidente a tutti che questo meccanismo sfocerà in una crisi. L’andamento dell’Oro ci racconta infatti che il rischio di sistema è alle stelle. L’avvio del 2026 ha evidenziato la “feroce lotta” sui mercati dei metalli preziosi tra Cina e Stati Uniti. L’Oro e l’Argento, dopo una spettacolare impennata nelle prime settimane dell’anno, hanno subito un massiccio intervento da parte di qualcuno interessato a fermarne il rialzo. Il governo americano è ormai costretto ad intervenire ovunque per impedire l’innesco di una crisi finanziaria. Interviene sul mercato dei Treasuries per impedire un rialzo dei tassi, interviene sui mercati azionari appena scendono, è recentemente intervenuto sul cross Dollaro Yen, e probabilmente è intervenuto anche sul mercato di Oro e Argento.

Per ora il meccanismo perverso regge, ma è evidente a tutti che questo meccanismo sfocerà in una crisi. L’andamento dell’Oro ci racconta infatti che il rischio di sistema è alle stelle. L’avvio del 2026 ha evidenziato la “feroce lotta” sui mercati dei metalli preziosi tra Cina e Stati Uniti. L’Oro e l’Argento, dopo una spettacolare impennata nelle prime settimane dell’anno, hanno subito un massiccio intervento da parte di qualcuno interessato a fermarne il rialzo. Il governo americano è ormai costretto ad intervenire ovunque per impedire l’innesco di una crisi finanziaria. Interviene sul mercato dei Treasuries per impedire un rialzo dei tassi, interviene sui mercati azionari appena scendono, è recentemente intervenuto sul cross Dollaro Yen, e probabilmente è intervenuto anche sul mercato di Oro e Argento.

Il forte rialzo dei metalli preziosi durante il mese di gennaio, oltre ad alimentare una fuga dal Dollaro, stava per procurare una potenziale crisi al Comex. L’accumulo di posizioni long su Oro e Argento aveva superato la disponibilità delle scorte di “fisico” presso il Comex e quindi, in caso di richiesta di consegna del fisico, il Comex non sarebbe stato in grado di soddisfare le eventuali richieste. L’intervento ha procurato una pesante caduta in poche ore e l’innesco di un “margin call“. Tuttavia, a pochi giorni da tale evento, le autorità cinesi hanno imposto alle società minerarie cinesi di non vendere più a termine contratti futures su Argento, innescando di fatto un backstop alla discesa. La Cina ha dichiarato che l’Argento è un metallo strategico e ha aggiunto che le attuali scorte sono sui minimi dal 2021. Tali dichiarazioni hanno fermato la crisi e hanno innescato un veloce recupero sui preziosi, incastrando al ribasso le istituzioni americane che erano intervenute per far scendere i prezzi sia di Oro che di Argento.

Il forte rialzo dei metalli preziosi durante il mese di gennaio, oltre ad alimentare una fuga dal Dollaro, stava per procurare una potenziale crisi al Comex. L’accumulo di posizioni long su Oro e Argento aveva superato la disponibilità delle scorte di “fisico” presso il Comex e quindi, in caso di richiesta di consegna del fisico, il Comex non sarebbe stato in grado di soddisfare le eventuali richieste. L’intervento ha procurato una pesante caduta in poche ore e l’innesco di un “margin call“. Tuttavia, a pochi giorni da tale evento, le autorità cinesi hanno imposto alle società minerarie cinesi di non vendere più a termine contratti futures su Argento, innescando di fatto un backstop alla discesa. La Cina ha dichiarato che l’Argento è un metallo strategico e ha aggiunto che le attuali scorte sono sui minimi dal 2021. Tali dichiarazioni hanno fermato la crisi e hanno innescato un veloce recupero sui preziosi, incastrando al ribasso le istituzioni americane che erano intervenute per far scendere i prezzi sia di Oro che di Argento.

E così, è emerso che alcune istituzioni USA sono short di futures su metalli preziosi, che ormai sono controllati dalla Cina. Infatti, l’Oro fisico è scarsamente disponibile a Londra e NY ma è ampiamente stoccato nei forzieri del Shanghai Metal Exchange. L’attuale struttura del mercato è quindi difficile da modificare con interventi “una tantum”, che non fanno altro che esporre chi interviene a dolorose ricoperture. Tutto questo evidenzia la “guerra” che la Cina sta facendo alla supremazia del Dollaro e al sistema valutario internazionale, ben sapendo che il contrasto economico e commerciale con gli Stati Uniti va oltre la mera guerra commerciale e si inserisce nella strategia USA di “contenimento” e “isolamento” economico della Cina.

Purtroppo, gli Stati Uniti hanno scarse possibilità di invertire un trend ormai irreversibile. La debolezza dell’economia cinese è evidente anche se i dati ufficiali evidenziano una crescita al 4%, ma anche la crisi del sistema americano non è da meno, anche se i dati ufficiali dicono che la crescita è, guarda caso, al 4% in tre degli ultimi quattro trimestri. Dopo la tempesta di gennaio, l’Oro è destinato a raggiungere i 6000 USD in breve tempo, annullando in tentativo americano di fermare un trend che sottolinea un rischio di sistema sempre più evidente ed un rischio Dollaro sempre più marcato. Per impedire un cedimento della divisa di riserva, il Giappone si sta imbarcando in una strategia reflazionistica basata su spesa pubblica e tassi che non salgono secondo quanto preannunciato da BOJ.

Purtroppo, gli Stati Uniti hanno scarse possibilità di invertire un trend ormai irreversibile. La debolezza dell’economia cinese è evidente anche se i dati ufficiali evidenziano una crescita al 4%, ma anche la crisi del sistema americano non è da meno, anche se i dati ufficiali dicono che la crescita è, guarda caso, al 4% in tre degli ultimi quattro trimestri. Dopo la tempesta di gennaio, l’Oro è destinato a raggiungere i 6000 USD in breve tempo, annullando in tentativo americano di fermare un trend che sottolinea un rischio di sistema sempre più evidente ed un rischio Dollaro sempre più marcato. Per impedire un cedimento della divisa di riserva, il Giappone si sta imbarcando in una strategia reflazionistica basata su spesa pubblica e tassi che non salgono secondo quanto preannunciato da BOJ.

Questo meccanismo ha iniziato a pesare nuovamente sullo Yen, che con la sua debolezza tende ad aumentare l’inflazione importata e ad alimentare un loop negativo sui JGB. Al momento il Dollaro sembra beneficiare della politica giapponese di ritardare il rialzo dei tassi, ma la discesa dei JGB è destinata a ricominciare, dopo l’intervento di BOJ a gennaio. Le istituzioni giapponesi, piene di titoli di stato acquistati a tassi dello 0,5%, con i tassi sui JGB al 3% sono obbligate a fare media e ad aumentare le posizioni su asset domestici, e questo meccanismo inizierà a pesare sui flussi destinati ai carry trade sui Treasury US.

Questo meccanismo ha iniziato a pesare nuovamente sullo Yen, che con la sua debolezza tende ad aumentare l’inflazione importata e ad alimentare un loop negativo sui JGB. Al momento il Dollaro sembra beneficiare della politica giapponese di ritardare il rialzo dei tassi, ma la discesa dei JGB è destinata a ricominciare, dopo l’intervento di BOJ a gennaio. Le istituzioni giapponesi, piene di titoli di stato acquistati a tassi dello 0,5%, con i tassi sui JGB al 3% sono obbligate a fare media e ad aumentare le posizioni su asset domestici, e questo meccanismo inizierà a pesare sui flussi destinati ai carry trade sui Treasury US.

In conclusione, stiamo ormai operando in una situazione di evidente stress, ed il sistema finanziario mondiale è circondato da decine di potenziali Black Swan che si possono innescare da un momento all’altro. La “complacency” che attualmente sostiene le posizioni long sugli asset a rischio è basata sulla strategia della “speranza” che i policymakers siano sempre in grado di intervenire per impedire una crisi (A broken system is based only on the faith of the next bailout). In questi ultimi 4 anni tale strategia si è rivelata vincente, tuttavia la storia ci insegna che nel passato i fondamentali hanno alla fine avuto sempre il sopravvento sugli interventi, e che la speranza non è una strategia d’investimento.

In conclusione, stiamo ormai operando in una situazione di evidente stress, ed il sistema finanziario mondiale è circondato da decine di potenziali Black Swan che si possono innescare da un momento all’altro. La “complacency” che attualmente sostiene le posizioni long sugli asset a rischio è basata sulla strategia della “speranza” che i policymakers siano sempre in grado di intervenire per impedire una crisi (A broken system is based only on the faith of the next bailout). In questi ultimi 4 anni tale strategia si è rivelata vincente, tuttavia la storia ci insegna che nel passato i fondamentali hanno alla fine avuto sempre il sopravvento sugli interventi, e che la speranza non è una strategia d’investimento.

Poiché il settore “shadow” gestisce attualmente il 60% del credito all’economia e circa 90 Trilioni di asset (375% del PIL), tra i quali, cartolarizzazioni di ogni tipo, Leverage Loans, CRE, ABS e Private Credit, anche il moltiplicatore monetario è compromesso, e una discesa dei tassi Usa non avrà alcun effetto significativo sul ciclo economico. Nel solo settore del CRE (Commercial Real Estate) il credito in distress è ormai al 25% e nulla sappiamo dei reali tassi d’insolvenza nel Private Credit e nei loans a Venture Capital e Private Equity (5 trilioni di dollari, 20% del PIL). Nel frattempo il governo USA si appresta a dare il via libera alla legge che consente di collocare fondi di Private Equity e Private Credit al retail a tranche da 5000 dollari.

Poiché il settore “shadow” gestisce attualmente il 60% del credito all’economia e circa 90 Trilioni di asset (375% del PIL), tra i quali, cartolarizzazioni di ogni tipo, Leverage Loans, CRE, ABS e Private Credit, anche il moltiplicatore monetario è compromesso, e una discesa dei tassi Usa non avrà alcun effetto significativo sul ciclo economico. Nel solo settore del CRE (Commercial Real Estate) il credito in distress è ormai al 25% e nulla sappiamo dei reali tassi d’insolvenza nel Private Credit e nei loans a Venture Capital e Private Equity (5 trilioni di dollari, 20% del PIL). Nel frattempo il governo USA si appresta a dare il via libera alla legge che consente di collocare fondi di Private Equity e Private Credit al retail a tranche da 5000 dollari. Gli Usa nel pantano della Balance Sheet Recession

Gli Usa nel pantano della Balance Sheet Recession 2) il Giappone ha subito una forte rivalutazione di Yen che ha peggiorato la deflazione mentre gli Usa stanno cercando di imprimere una netta svalutazione di dollaro per creare inflazione e svalutare il debito in termini reali.

2) il Giappone ha subito una forte rivalutazione di Yen che ha peggiorato la deflazione mentre gli Usa stanno cercando di imprimere una netta svalutazione di dollaro per creare inflazione e svalutare il debito in termini reali. Sebbene il risultato finale è comunque, nei due casi, un aumento inesorabile del debito pubblico e una stagnazione, gli effetti di breve termine sono per ora sostanzialmente diversi:

Sebbene il risultato finale è comunque, nei due casi, un aumento inesorabile del debito pubblico e una stagnazione, gli effetti di breve termine sono per ora sostanzialmente diversi: La criticità di tale ultima operazione è che gli USA non dispongono del risparmio interno per finanziare tale strategia, che si basa su crescita del debito a oltranza con capitali esteri, e rischiano quindi una fuga di capitali e una caduta del dollaro se perseguono nelle politiche fiscali che servono ad evitare la crisi. Sebbene la strategia USA sembra funzionare meglio nel breve termine, ha comunque dei limiti di sostenibilità per mancanza di adeguato risparmio interno per finanziarla. Quindi, mentre tutti parlano delle sciagurate politiche fiscali americane, nessuno si è mai fatto la domanda del perché le fanno.

La criticità di tale ultima operazione è che gli USA non dispongono del risparmio interno per finanziare tale strategia, che si basa su crescita del debito a oltranza con capitali esteri, e rischiano quindi una fuga di capitali e una caduta del dollaro se perseguono nelle politiche fiscali che servono ad evitare la crisi. Sebbene la strategia USA sembra funzionare meglio nel breve termine, ha comunque dei limiti di sostenibilità per mancanza di adeguato risparmio interno per finanziarla. Quindi, mentre tutti parlano delle sciagurate politiche fiscali americane, nessuno si è mai fatto la domanda del perché le fanno. Evitare il deleverage aggiungendo leverage

Evitare il deleverage aggiungendo leverage Infatti, analizzando in dettaglio i bilanci delle prime 10 banche USA, si scopre che oltre 60% circa del margine d’interesse è ottenuto grazie alla remunerazione di tali riserve che sono erogate al sistema dalla Banca Centrale. Questi interessi sono pagati dalla FED, ossia dal Ministero del Tesoro, ossia dal bilancio pubblico americano. Ma nonostante questo intervento pubblico per evitare una crisi bancaria come nel 2008, si continuano a fare buy back e a premiare i CEO con bonus milionari. Nessuna ricerca macro proveniente dal mainstream di Wall Street parlerà di questa situazione, ovviamente, dato che ormai la finalità degli intermediari USA è unicamente quella di cercare di tenere i capitali esteri investiti in questo sistema in crisi.

Infatti, analizzando in dettaglio i bilanci delle prime 10 banche USA, si scopre che oltre 60% circa del margine d’interesse è ottenuto grazie alla remunerazione di tali riserve che sono erogate al sistema dalla Banca Centrale. Questi interessi sono pagati dalla FED, ossia dal Ministero del Tesoro, ossia dal bilancio pubblico americano. Ma nonostante questo intervento pubblico per evitare una crisi bancaria come nel 2008, si continuano a fare buy back e a premiare i CEO con bonus milionari. Nessuna ricerca macro proveniente dal mainstream di Wall Street parlerà di questa situazione, ovviamente, dato che ormai la finalità degli intermediari USA è unicamente quella di cercare di tenere i capitali esteri investiti in questo sistema in crisi.

“Della crescita del Direct Lending in Italia beneficerebbe in larga parte lo stesso settore bancario, che si sta riorientando sempre di più verso l’asset e wealth management, con progressiva diversificazione delle fonti di reddito e dei rischi patrimoniali assunti, con una minore dipendenza del valore economico creato dal Tasso Ufficiale di Sconto, destinato a scendere. Le banche Italiane, negli ultimi due anni, hanno largamente beneficiato della crescita dei tassi, soprattutto in termini di dividendi record e redditività. Le banche italiane potranno supportare lo sviluppo del direct credit, sia raccogliendo risparmi privati da investire sia lavorando in partnership con i fondi mid-market già attivi in questo settore attraverso attività di origination e co-finanziamento sui propri clienti», continua Scardovi (nella foto).

“Della crescita del Direct Lending in Italia beneficerebbe in larga parte lo stesso settore bancario, che si sta riorientando sempre di più verso l’asset e wealth management, con progressiva diversificazione delle fonti di reddito e dei rischi patrimoniali assunti, con una minore dipendenza del valore economico creato dal Tasso Ufficiale di Sconto, destinato a scendere. Le banche Italiane, negli ultimi due anni, hanno largamente beneficiato della crescita dei tassi, soprattutto in termini di dividendi record e redditività. Le banche italiane potranno supportare lo sviluppo del direct credit, sia raccogliendo risparmi privati da investire sia lavorando in partnership con i fondi mid-market già attivi in questo settore attraverso attività di origination e co-finanziamento sui propri clienti», continua Scardovi (nella foto). Il Direct Credit è uno strumento ancora poco conosciuto e utilizzato in Italia. Infatti, mentre in America del Nord (USA e Canada) e Gran Bretagna oltre il 70% del credito erogato alle imprese proviene da financial sponsor tra cui i fondi di direct credit, con la quota rimanente finanziata dal sistema bancario, il rapporto di forza appare rovesciato in Europa: in Francia il credito bancario è al 55% del totale, in Italia al 47% e in Germania al 37%, rispetto al 22% per gli Stati Uniti. I volumi di credito diretto non bancario – il cosiddetto shadow banking – sono molto rilevanti a livello globale e caratterizzati da elevata crescita. Il 58% di questo stock è però concentrato in America del Nord, con un capitale disponibile per finanziamenti di direct lending che ammonta a 182 miliardi di dollari a livello globale, per AUM complessivi pari a 546 miliardi.

Il Direct Credit è uno strumento ancora poco conosciuto e utilizzato in Italia. Infatti, mentre in America del Nord (USA e Canada) e Gran Bretagna oltre il 70% del credito erogato alle imprese proviene da financial sponsor tra cui i fondi di direct credit, con la quota rimanente finanziata dal sistema bancario, il rapporto di forza appare rovesciato in Europa: in Francia il credito bancario è al 55% del totale, in Italia al 47% e in Germania al 37%, rispetto al 22% per gli Stati Uniti. I volumi di credito diretto non bancario – il cosiddetto shadow banking – sono molto rilevanti a livello globale e caratterizzati da elevata crescita. Il 58% di questo stock è però concentrato in America del Nord, con un capitale disponibile per finanziamenti di direct lending che ammonta a 182 miliardi di dollari a livello globale, per AUM complessivi pari a 546 miliardi. Il direct credit è caratterizzato da durate medie ponderate dei prestiti più lunghe (oltre 5 anni la durata media negli Stati Uniti, oltre i 6 anni in Italia), a fronte di un costo medio competitivo rispetto a quello bancario (6,8% nel 2023, secondo Aifi). Guardando alle attività di investimento, la quota italiana di private debt risulta pari ad appena 2,9 miliardi di euro nel 2023, registrando, secondo Aifi, un calo del 12% rispetto al 2022, con oltre i due terzi dell’erogato concesso a grandi imprese. Il numero di operazioni è sceso del 37%, passando da 262 a 164, coinvolgendo 109 società. Di queste, il 55% sono stati

Il direct credit è caratterizzato da durate medie ponderate dei prestiti più lunghe (oltre 5 anni la durata media negli Stati Uniti, oltre i 6 anni in Italia), a fronte di un costo medio competitivo rispetto a quello bancario (6,8% nel 2023, secondo Aifi). Guardando alle attività di investimento, la quota italiana di private debt risulta pari ad appena 2,9 miliardi di euro nel 2023, registrando, secondo Aifi, un calo del 12% rispetto al 2022, con oltre i due terzi dell’erogato concesso a grandi imprese. Il numero di operazioni è sceso del 37%, passando da 262 a 164, coinvolgendo 109 società. Di queste, il 55% sono stati  finanziamenti, il 38% obbligazioni e il 7% di strumenti ibridi. Peraltro, oltre il 30% dei mini-bond è sottoscritto dalle stesse banche, con limitato uso di basket bond (portafoglio di mini-bond diversificato). Parallelamente, la raccolta degli operatori di private debt attivi in Italia è aumentata nel 2023 del 14%, raggiungendo 1.141 milioni di euro. La raccolta indipendente, che rappresenta il 96% del totale, proviene principalmente dal settore pubblico e dai fondi di fondi istituzionali (46%), seguita dalle banche (19%) e dai fondi pensione e casse di previdenza (16%).

finanziamenti, il 38% obbligazioni e il 7% di strumenti ibridi. Peraltro, oltre il 30% dei mini-bond è sottoscritto dalle stesse banche, con limitato uso di basket bond (portafoglio di mini-bond diversificato). Parallelamente, la raccolta degli operatori di private debt attivi in Italia è aumentata nel 2023 del 14%, raggiungendo 1.141 milioni di euro. La raccolta indipendente, che rappresenta il 96% del totale, proviene principalmente dal settore pubblico e dai fondi di fondi istituzionali (46%), seguita dalle banche (19%) e dai fondi pensione e casse di previdenza (16%). «Considerando il vasto universo di oltre 10.000 aziende in Italia con un fatturato tra i 30 e i 100 milioni di euro, risulta evidente il notevole potenziale di crescita del mercato del private debt, che può essere colto sviluppando maggiormente la raccolta da investitori istituzionali, auspicabilmente supportandola con benefici fiscali. Ciò consentirebbe di aumentare la penetrazione del prodotto tra le piccole e medie imprese italiane e ridurrebbe la dipendenza dal settore bancario per finanziare progetti di crescita organica (principalmente investimenti) o per vie esterne (e.g. M&A)», commenta Luigi Cutugno, Partner Corporate Finance e Debt & Capital Advisory Leader di Deloitte Italia.

«Considerando il vasto universo di oltre 10.000 aziende in Italia con un fatturato tra i 30 e i 100 milioni di euro, risulta evidente il notevole potenziale di crescita del mercato del private debt, che può essere colto sviluppando maggiormente la raccolta da investitori istituzionali, auspicabilmente supportandola con benefici fiscali. Ciò consentirebbe di aumentare la penetrazione del prodotto tra le piccole e medie imprese italiane e ridurrebbe la dipendenza dal settore bancario per finanziare progetti di crescita organica (principalmente investimenti) o per vie esterne (e.g. M&A)», commenta Luigi Cutugno, Partner Corporate Finance e Debt & Capital Advisory Leader di Deloitte Italia.

È l’ennesima conferma che allo stato attuale tutto quello che circola nel sistema “galleggia” ai prezzi di carico nei bilanci di banche, fondi pensione, assicurazioni, Private Credit e Private Equity. Circa 13/14 trilioni di asset non vendibili ai prezzi evidenziati sui bilanci di queste istituzioni, le cui perdite effettive sono sconosciute e non contabilizzabili. Alcuni fondi pensione americani hanno iniziato a ricorrere ai prestiti bancari per pagare le contribuzioni mettendo a collaterale gli asset illiquidi (non è mai accaduto prima). Fondi di Private Equity hanno iniziato a pagare i dividendi agli azionisti con prestiti bancari garantiti dalle partecipazioni che hanno in portafoglio (rendimenti prodotti dal debito). JPMorgan e Bank of America hanno centrato i profitti attesi pescando dalle riserve accantonate per rischi su crediti. La riduzione delle riserve per rischi su crediti mentre le insolvenze di sistema salgono, come anche la riduzione del capitale tramite buy back per sostenere i titoli in borsa, evidenziano il livello di ridicolo paradosso raggiunto dal settore finanziario Usa: aumentano le perdite e i rischi di sistema ma si riducono le protezioni di capitale e riserve per fare le trimestrali e tenere su la Borsa, il tutto sotto gli occhi degli attenti “regulators”.

È l’ennesima conferma che allo stato attuale tutto quello che circola nel sistema “galleggia” ai prezzi di carico nei bilanci di banche, fondi pensione, assicurazioni, Private Credit e Private Equity. Circa 13/14 trilioni di asset non vendibili ai prezzi evidenziati sui bilanci di queste istituzioni, le cui perdite effettive sono sconosciute e non contabilizzabili. Alcuni fondi pensione americani hanno iniziato a ricorrere ai prestiti bancari per pagare le contribuzioni mettendo a collaterale gli asset illiquidi (non è mai accaduto prima). Fondi di Private Equity hanno iniziato a pagare i dividendi agli azionisti con prestiti bancari garantiti dalle partecipazioni che hanno in portafoglio (rendimenti prodotti dal debito). JPMorgan e Bank of America hanno centrato i profitti attesi pescando dalle riserve accantonate per rischi su crediti. La riduzione delle riserve per rischi su crediti mentre le insolvenze di sistema salgono, come anche la riduzione del capitale tramite buy back per sostenere i titoli in borsa, evidenziano il livello di ridicolo paradosso raggiunto dal settore finanziario Usa: aumentano le perdite e i rischi di sistema ma si riducono le protezioni di capitale e riserve per fare le trimestrali e tenere su la Borsa, il tutto sotto gli occhi degli attenti “regulators”. Tutto questo conferma che lo scenario di Balance Sheet Recession è in arrivo o forse è già cominciato. La dinamica della spesa pubblica negli Stati Uniti non fa che confermare il terrore dei policy makers per la situazione che hanno creato, e che richiede ora il costante intervento pubblico per essere sostenuta ed evitare di trascinare l’economia mondiale in una crisi. Tuttavia l’intervento pubblico costante crea altri problemi di sostenibilità del debito, innescando un intreccio pericoloso, dove per sostenere il debito privato non più sostenibile è necessario fare debito pubblico a ritmi non sostenibili. Pertanto, le sorti dell’economia sono ormai intrappolate in un meccanismo che non può contabilizzare le perdite, non può far scendere la Borsa, non può subire una recessione, non può fermare la spesa pubblica e non può rimborsare il debito.

Tutto questo conferma che lo scenario di Balance Sheet Recession è in arrivo o forse è già cominciato. La dinamica della spesa pubblica negli Stati Uniti non fa che confermare il terrore dei policy makers per la situazione che hanno creato, e che richiede ora il costante intervento pubblico per essere sostenuta ed evitare di trascinare l’economia mondiale in una crisi. Tuttavia l’intervento pubblico costante crea altri problemi di sostenibilità del debito, innescando un intreccio pericoloso, dove per sostenere il debito privato non più sostenibile è necessario fare debito pubblico a ritmi non sostenibili. Pertanto, le sorti dell’economia sono ormai intrappolate in un meccanismo che non può contabilizzare le perdite, non può far scendere la Borsa, non può subire una recessione, non può fermare la spesa pubblica e non può rimborsare il debito. Un sistema che deve nascondere le perdite e non può fare deleverage per evitare una recessione o una stagnazione non regge a lungo. Le perdite che ingolfano il sistema bloccano comunque la circolazione del credito procurando un credit crunch, l’intervento fiscale inizia a tamponare per un po’ ma l’economia non regge senza una costante espansione fiscale. Esistono due possibili soluzioni: Inflazione o nazionalizzazione dei mercati. Inflazione e svalutazioni monetarie possono essere una soluzione ma portano comunque a disordine e instabilità finanziaria di lungo periodo (come negli anni ‘70 e ‘80). La “nazionalizzazione” dei mercati finanziari, controllo palese o occulto delle variabili finanziarie (tassi d’interesse e mercato azionario), è un tentativo probabilmente già in corso.

Un sistema che deve nascondere le perdite e non può fare deleverage per evitare una recessione o una stagnazione non regge a lungo. Le perdite che ingolfano il sistema bloccano comunque la circolazione del credito procurando un credit crunch, l’intervento fiscale inizia a tamponare per un po’ ma l’economia non regge senza una costante espansione fiscale. Esistono due possibili soluzioni: Inflazione o nazionalizzazione dei mercati. Inflazione e svalutazioni monetarie possono essere una soluzione ma portano comunque a disordine e instabilità finanziaria di lungo periodo (come negli anni ‘70 e ‘80). La “nazionalizzazione” dei mercati finanziari, controllo palese o occulto delle variabili finanziarie (tassi d’interesse e mercato azionario), è un tentativo probabilmente già in corso. I recenti rialzi in corso sull’Oro, nonostante dollaro forte e tassi alti, potrebbero quindi avere motivazioni non semplicemente legate al contesto inflazionistico ma a rischi di sistema che la maggioranza degli investitori non ha ancora completamente percepito. A complicare il quadro generale concorre la situazione geopolitica di contrasto tra le due principali economie mondiali. Stati Uniti e Cina sono in una precaria posizione economico finanziaria: tutti e due nascondono perdite, hanno problemi sulle banche e nello Shadow Banking, hanno problemi nel settore immobiliare e manipolano i dati macro per far vedere che tutto è ok. La differenza di strategia per gestire i problemi è però evidente: la Cina ha preferito evitare stimoli e avviare una pulizia del sistema (deleverage) pagando il conto subito, gli Stati Uniti spingono su stimoli aggressivi e non vogliono ripulire il sistema con il deleverage. Occorre ora chiedersi quale delle due strategie è la più sostenibile nel tempo: quella finalizzata a pagare i danni di politiche sbagliate o quella che cerca di non pagarli?

I recenti rialzi in corso sull’Oro, nonostante dollaro forte e tassi alti, potrebbero quindi avere motivazioni non semplicemente legate al contesto inflazionistico ma a rischi di sistema che la maggioranza degli investitori non ha ancora completamente percepito. A complicare il quadro generale concorre la situazione geopolitica di contrasto tra le due principali economie mondiali. Stati Uniti e Cina sono in una precaria posizione economico finanziaria: tutti e due nascondono perdite, hanno problemi sulle banche e nello Shadow Banking, hanno problemi nel settore immobiliare e manipolano i dati macro per far vedere che tutto è ok. La differenza di strategia per gestire i problemi è però evidente: la Cina ha preferito evitare stimoli e avviare una pulizia del sistema (deleverage) pagando il conto subito, gli Stati Uniti spingono su stimoli aggressivi e non vogliono ripulire il sistema con il deleverage. Occorre ora chiedersi quale delle due strategie è la più sostenibile nel tempo: quella finalizzata a pagare i danni di politiche sbagliate o quella che cerca di non pagarli?

Si continua quindi a guardare il rischio di sistema attraverso quello che si vede sul mercato dei corporate bonds, sui livelli dell’indice di borsa e sui bilanci delle banche. Tutto secondo il copione che ci ha portato alla crisi del 2008 e prima ancora a quella del 2001. Tutte crisi innescate da eventi di credito che si sono manifestati nei segmenti delle cartolarizzazioni gestite dallo Shadow Banking System e che solo con ampio ritardo si sono poi propagate all’intero sistema economico e finanziario. Lo Shadow Banking System non è regolamentato, non è sottoposto a vigilanza e non è monitorato dalla banca centrale, ma costituisce la struttura portante del sistema finanziario Usa e di tutto il “toxic debt” di sistema. La sua dimensione è ormai sistemica da oltre vent’anni e il suo impatto sull’economia reale sempre più rilevante ma sistematicamente ignorato.

Si continua quindi a guardare il rischio di sistema attraverso quello che si vede sul mercato dei corporate bonds, sui livelli dell’indice di borsa e sui bilanci delle banche. Tutto secondo il copione che ci ha portato alla crisi del 2008 e prima ancora a quella del 2001. Tutte crisi innescate da eventi di credito che si sono manifestati nei segmenti delle cartolarizzazioni gestite dallo Shadow Banking System e che solo con ampio ritardo si sono poi propagate all’intero sistema economico e finanziario. Lo Shadow Banking System non è regolamentato, non è sottoposto a vigilanza e non è monitorato dalla banca centrale, ma costituisce la struttura portante del sistema finanziario Usa e di tutto il “toxic debt” di sistema. La sua dimensione è ormai sistemica da oltre vent’anni e il suo impatto sull’economia reale sempre più rilevante ma sistematicamente ignorato. Gli indici di mercato dei Leverage Loans sono un eclatante esempio di come si possa far vedere cose diverse da quelle che in realtà accadono in un mercato totalmente opaco. Tali indici sono costruiti sulle tranches dei più importanti loans in circolazione che, in pratica, sono il benchmark del mercato. Da inizio anno tale indice evidenzia una performance positiva del 5%, ma nel frattempo il mercato dei Leverage Loans è decisamente sotto pressione a causa di eventi di credito, ristrutturazioni di debito e defaults. Come è possibile quindi che l’indice del mercato sia positivo? Molto semplice, la modalità con la quale si può far segnare un risultato positivo a un

Gli indici di mercato dei Leverage Loans sono un eclatante esempio di come si possa far vedere cose diverse da quelle che in realtà accadono in un mercato totalmente opaco. Tali indici sono costruiti sulle tranches dei più importanti loans in circolazione che, in pratica, sono il benchmark del mercato. Da inizio anno tale indice evidenzia una performance positiva del 5%, ma nel frattempo il mercato dei Leverage Loans è decisamente sotto pressione a causa di eventi di credito, ristrutturazioni di debito e defaults. Come è possibile quindi che l’indice del mercato sia positivo? Molto semplice, la modalità con la quale si può far segnare un risultato positivo a un  mercato in difficoltà si basa sulle stesse pratiche utilizzate prima della crisi dei mortgages (MBS) del 2008. Basta che alcune controparti si accordino nello scambiarsi periodicamente assets presenti nell’indice a prezzi predefiniti, ed ecco che tale indice non scende mai, anzi sale. La stessa cosa accadeva sui Mbs piu’ importanti nel 2007, dove le principali banche d’investimento, nonostante un evidente aumento delle insolvenze su tali strumenti, continuavano a quotare tra loro i mortgages a prezzi prestabiliti (The big short – M. Lewis, Norton & C. – 2011).

mercato in difficoltà si basa sulle stesse pratiche utilizzate prima della crisi dei mortgages (MBS) del 2008. Basta che alcune controparti si accordino nello scambiarsi periodicamente assets presenti nell’indice a prezzi predefiniti, ed ecco che tale indice non scende mai, anzi sale. La stessa cosa accadeva sui Mbs piu’ importanti nel 2007, dove le principali banche d’investimento, nonostante un evidente aumento delle insolvenze su tali strumenti, continuavano a quotare tra loro i mortgages a prezzi prestabiliti (The big short – M. Lewis, Norton & C. – 2011). Anche sul mercato degli high yields accade la stessa cosa, dove tutto sembra fermo e cristallizzato, perché il mercato è controllato dai grandi fondi d’investimento che non hanno nessun interesse a far vedere un aumento degli spread, nonostante ci sia in corso un netto deterioramento dei fondamentali delle società. Si apprende quindi, in una nota diramata da Moody’s di recente, che una ragione per la quale non c’è stato un allargamento degli spreads sul mercato degli HY è dovuto alla “migrazione” degli emittenti di peggiore qualità dal mercato degli High Yields a quello del Private Credit. Secondo Moody’s, infatti, gli emittenti a rating B3 sono scesi decisamente nella composizione dell’indice HY. La stessa cosa si sta verificando sul mercato dei Leverage Loans, dove gli emittenti peggiori vengono rimossi dall’indice e il credito passa a carico dei fondi di Private Credit, totalmente non regolamentati e liberi di valutare tali crediti come vogliono.

Anche sul mercato degli high yields accade la stessa cosa, dove tutto sembra fermo e cristallizzato, perché il mercato è controllato dai grandi fondi d’investimento che non hanno nessun interesse a far vedere un aumento degli spread, nonostante ci sia in corso un netto deterioramento dei fondamentali delle società. Si apprende quindi, in una nota diramata da Moody’s di recente, che una ragione per la quale non c’è stato un allargamento degli spreads sul mercato degli HY è dovuto alla “migrazione” degli emittenti di peggiore qualità dal mercato degli High Yields a quello del Private Credit. Secondo Moody’s, infatti, gli emittenti a rating B3 sono scesi decisamente nella composizione dell’indice HY. La stessa cosa si sta verificando sul mercato dei Leverage Loans, dove gli emittenti peggiori vengono rimossi dall’indice e il credito passa a carico dei fondi di Private Credit, totalmente non regolamentati e liberi di valutare tali crediti come vogliono. Un altro interessante indicatore osservato dagli investitori per valutare quello che sta accadendo sul mercato del credito è quello che misura il tasso di default nel sistema. Come mai, nonostante tale indice evidenzi un livello di insolvenze ormai vicino ai massimi del 2008, nei bilanci delle banche non c’è traccia di NPL? Molto semplice, se leggete i recenti bilanci pubblicati da Jpm, Boa e Citicorp, vi accorgerete che ormai si limitano solo a riportare l’andamento del margine d’interesse e delle commissioni attive. Nulla trapela sulla valutazione degli asset in bilancio e sui crediti, che vengono praticamente tutti valutati al prezzo di carico nel portafoglio immobilizzato. Se fossero valutati al mark to market, invece, le perdite azzererebbero l’intero Tier 1, con la necessità di avviare ingenti ricapitalizzazioni. Ma quello che non si dice è che le insolvenze, in realtà,

Un altro interessante indicatore osservato dagli investitori per valutare quello che sta accadendo sul mercato del credito è quello che misura il tasso di default nel sistema. Come mai, nonostante tale indice evidenzi un livello di insolvenze ormai vicino ai massimi del 2008, nei bilanci delle banche non c’è traccia di NPL? Molto semplice, se leggete i recenti bilanci pubblicati da Jpm, Boa e Citicorp, vi accorgerete che ormai si limitano solo a riportare l’andamento del margine d’interesse e delle commissioni attive. Nulla trapela sulla valutazione degli asset in bilancio e sui crediti, che vengono praticamente tutti valutati al prezzo di carico nel portafoglio immobilizzato. Se fossero valutati al mark to market, invece, le perdite azzererebbero l’intero Tier 1, con la necessità di avviare ingenti ricapitalizzazioni. Ma quello che non si dice è che le insolvenze, in realtà,  sono già ora molto più alte del 2008 e non vengono rilevate solo grazie all’ennesimo escamotage utilizzato per non far capire come siamo messi veramente. Sempre secondo Moody’s, il livello di insolvenze è decisamente sottostimato, questo perché le banche e il Private Credit stanno utilizzando il “distressed exchange“, cioè la rinegoziazione dei loans in defaults effettuata direttamente tra controparti senza passare dalle procedure legali d’insolvenza. In questo modo le insolvenze e le rinegoziazioni del debito in default non appaiono da nessuna parte nelle statistiche ufficiali perché negoziate in privato.

sono già ora molto più alte del 2008 e non vengono rilevate solo grazie all’ennesimo escamotage utilizzato per non far capire come siamo messi veramente. Sempre secondo Moody’s, il livello di insolvenze è decisamente sottostimato, questo perché le banche e il Private Credit stanno utilizzando il “distressed exchange“, cioè la rinegoziazione dei loans in defaults effettuata direttamente tra controparti senza passare dalle procedure legali d’insolvenza. In questo modo le insolvenze e le rinegoziazioni del debito in default non appaiono da nessuna parte nelle statistiche ufficiali perché negoziate in privato.

L’attenzione dei media verso la Cina serve a concentrare il focus sui problemi degli altri per nascondere i propri. La Cina, invece, è la punta dell’iceberg del debito fatto a tassi bassi per finanziare l’acquisto di asset a bassa redditività. Il mercato dei Leverage Loans, di cui sono infarcite le banche statunitensi e lo Shadow Banking System (Mutual Funds, CLO, Hedge Funds ecc) è, in questi mesi estivi, impegnato in un disperato tentativo di negoziare un allungamento delle scadenze dei prestiti che stanno giungendo a maturazione e non sono rimborsabili dai debitori insolventi. Il tentativo di evitare i default allungando le scadenze non modifica comunque il profilo finanziario del debitore, che anzi si ritrova ad essere comunque oberato da tassi d’interesse piu’ alti e con un business che, già durante l’era del QE e dei soldi facili, non riusciva a stare in piedi.

L’attenzione dei media verso la Cina serve a concentrare il focus sui problemi degli altri per nascondere i propri. La Cina, invece, è la punta dell’iceberg del debito fatto a tassi bassi per finanziare l’acquisto di asset a bassa redditività. Il mercato dei Leverage Loans, di cui sono infarcite le banche statunitensi e lo Shadow Banking System (Mutual Funds, CLO, Hedge Funds ecc) è, in questi mesi estivi, impegnato in un disperato tentativo di negoziare un allungamento delle scadenze dei prestiti che stanno giungendo a maturazione e non sono rimborsabili dai debitori insolventi. Il tentativo di evitare i default allungando le scadenze non modifica comunque il profilo finanziario del debitore, che anzi si ritrova ad essere comunque oberato da tassi d’interesse piu’ alti e con un business che, già durante l’era del QE e dei soldi facili, non riusciva a stare in piedi. La strategia di rinviare e diluire le insolvenze a data futura è il classico meccanismo che porta alla Balance Sheet Recession di stampo giapponese. Recentemente, Bloomberg ha pubblicato un articolo sui rischi di crisi del mercato dei Leverage Loans e sui tassi di default pendenti che rischiano di innescare una crisi di rifinanziamento per un mercato che vale 1,5 trilioni di USD. Le Banche USA che hanno in posizione tali prestiti, i fondi d’investimento e i CLO stanno spingendo per l’allungamento delle scadenze dei rimborsi, dato che moltissime aziende non sono in grado di ripagare il debito. Le aziende in questione hanno business “zombie“, e per questo motivo non saranno mai in grado di ripagare i prestiti, ma ora la priorità è rimandare i defaults nel tempo. Anche con gli Student Loans e il Private Credit, che valgono 1,5 trilioni di USD ciascuno, si è fatto lo stesso: posticipare la moratoria sui pagamenti di interessi e capitale per non scatenare un’ondata di default sulle cartolarizzazioni ABS outstanding.

La strategia di rinviare e diluire le insolvenze a data futura è il classico meccanismo che porta alla Balance Sheet Recession di stampo giapponese. Recentemente, Bloomberg ha pubblicato un articolo sui rischi di crisi del mercato dei Leverage Loans e sui tassi di default pendenti che rischiano di innescare una crisi di rifinanziamento per un mercato che vale 1,5 trilioni di USD. Le Banche USA che hanno in posizione tali prestiti, i fondi d’investimento e i CLO stanno spingendo per l’allungamento delle scadenze dei rimborsi, dato che moltissime aziende non sono in grado di ripagare il debito. Le aziende in questione hanno business “zombie“, e per questo motivo non saranno mai in grado di ripagare i prestiti, ma ora la priorità è rimandare i defaults nel tempo. Anche con gli Student Loans e il Private Credit, che valgono 1,5 trilioni di USD ciascuno, si è fatto lo stesso: posticipare la moratoria sui pagamenti di interessi e capitale per non scatenare un’ondata di default sulle cartolarizzazioni ABS outstanding. Il colossale debito contratto dal sistema in 14 anni di QE ha iniziato a cedere, e questo è solo l’inizio. Il recente declassamento del rating del debito sovrano USA è solo la punta dell’iceberg di un sistema al collasso, dove il peggioramento della qualità del credito del governo USA (la tripla A per eccellenza), fa intravedere, per chi vuole guardare oltre, come può essere la qualità del credito di tutto il resto che ci sta sotto. Infatti, mentre tutto il dibattito si è concentrato sul debito federale fuori controllo, nessuno ha parlato di cosa sta succedendo a livello di singoli stati e municipalità, dove la situazione, se è critica a livello federale, è particolarmente più seria e grave a livello locale: altri 3,2 trilioni di USD (12,5% del PIL) sono sotto minaccia di downgrading con elevati rischi di solvibilità.

Il colossale debito contratto dal sistema in 14 anni di QE ha iniziato a cedere, e questo è solo l’inizio. Il recente declassamento del rating del debito sovrano USA è solo la punta dell’iceberg di un sistema al collasso, dove il peggioramento della qualità del credito del governo USA (la tripla A per eccellenza), fa intravedere, per chi vuole guardare oltre, come può essere la qualità del credito di tutto il resto che ci sta sotto. Infatti, mentre tutto il dibattito si è concentrato sul debito federale fuori controllo, nessuno ha parlato di cosa sta succedendo a livello di singoli stati e municipalità, dove la situazione, se è critica a livello federale, è particolarmente più seria e grave a livello locale: altri 3,2 trilioni di USD (12,5% del PIL) sono sotto minaccia di downgrading con elevati rischi di solvibilità. Pertanto, il peggioramento strutturale della qualità del credito in circolazione sarà la caratteristica del lungo periodo di crisi che si apre dopo gli interventi straordinari post Covid. Il problema è che l’allungamento delle scadenze avviene a tassi che rendono il debitore ancora più insolvente di prima. Quindi lo scenario di Balance Sheet Recession è ora cominciato, e trilioni di USD di liquidità rimarranno incagliati in posizioni di finanziamento a business che non producono profitti, e a debitori insolventi per evitare di innescare defaults e insolvenze a cascata. Questa gigantesca allocazione di capitale verso attività in perdita e insolventi continuerà a compromettere la redditività di sistema, e peggiorerà ulteriormente il moltiplicatore del debito, costringendo l’economia globale in uno scenario di long landing giapponese. Chi era già virtualmente fallito durante l’era dei tassi a zero e dell’economia in crescita, difficilmente diventerà solvibile con i tassi al 5% e l’economia in stagnazione.

Pertanto, il peggioramento strutturale della qualità del credito in circolazione sarà la caratteristica del lungo periodo di crisi che si apre dopo gli interventi straordinari post Covid. Il problema è che l’allungamento delle scadenze avviene a tassi che rendono il debitore ancora più insolvente di prima. Quindi lo scenario di Balance Sheet Recession è ora cominciato, e trilioni di USD di liquidità rimarranno incagliati in posizioni di finanziamento a business che non producono profitti, e a debitori insolventi per evitare di innescare defaults e insolvenze a cascata. Questa gigantesca allocazione di capitale verso attività in perdita e insolventi continuerà a compromettere la redditività di sistema, e peggiorerà ulteriormente il moltiplicatore del debito, costringendo l’economia globale in uno scenario di long landing giapponese. Chi era già virtualmente fallito durante l’era dei tassi a zero e dell’economia in crescita, difficilmente diventerà solvibile con i tassi al 5% e l’economia in stagnazione.

L’industria finanziaria ha tra i suoi obiettivi prevalenti la “costruzione del consenso” che, nella maggior parte dei casi, riflette il mondo che vorremmo avere e non quello che in realtà abbiamo. Quello che abbiamo dipende prevalentemente dalle politiche che implementiamo e che spesso procurano conseguenze spiacevoli , nascoste fino alla fine. D’altronde, il concetto di negazione della realtà è descritto da Freud come una “forma di difesa del mio equilibrio interiore” (Freud, La negazione – 1925), e appare del tutto normale che il sistema applichi alla lettera tale principio, esattamente come tendono a fare gli individui. I mercati finanziari costituiscono un esempio di “difesa del mio equilibrio interiore” di tipo collettivo, cercando di ritardare il più possibile ogni riconoscimento di eventuali cambiamenti di contesto che possano turbare gli animi.

L’industria finanziaria ha tra i suoi obiettivi prevalenti la “costruzione del consenso” che, nella maggior parte dei casi, riflette il mondo che vorremmo avere e non quello che in realtà abbiamo. Quello che abbiamo dipende prevalentemente dalle politiche che implementiamo e che spesso procurano conseguenze spiacevoli , nascoste fino alla fine. D’altronde, il concetto di negazione della realtà è descritto da Freud come una “forma di difesa del mio equilibrio interiore” (Freud, La negazione – 1925), e appare del tutto normale che il sistema applichi alla lettera tale principio, esattamente come tendono a fare gli individui. I mercati finanziari costituiscono un esempio di “difesa del mio equilibrio interiore” di tipo collettivo, cercando di ritardare il più possibile ogni riconoscimento di eventuali cambiamenti di contesto che possano turbare gli animi. In base a questo atteggiamento, si può cercare di prevedere quello che accadrà in base a ciò che si vede, anche se il vero concetto di rischio, nel mondo della finanza come nella vita quotidiana, dipende spesso da ciò che non si vede. È proprio nei rischi non monitorati, o ignorati a volte volontariamente, che si nascondono gli eventi negativi. Questo è quello che è sistematicamente accaduto in tutte le crisi economiche e finanziarie della storia. Il consenso tende a concentrare le proprie attenzioni su quello che tutti sanno già, costruendo un contesto psicologico di sicurezza che le cose siano effettivamente così: la cosa più importante è che la maggioranza ci creda. Infatti, nel momento in cui la fiducia nella narrazione cede, si innesca il cedimento del consenso. In questo momento, appare sempre più evidente che tutti sono molto concentrati nel formulare previsioni che possano essere conformi alle posizioni detenute dagli investitori, al fine di generare “la forma di difesa del mio equilibrio interiore”, ovvero «dimmi solo quello che voglio sentirmi dire».

In base a questo atteggiamento, si può cercare di prevedere quello che accadrà in base a ciò che si vede, anche se il vero concetto di rischio, nel mondo della finanza come nella vita quotidiana, dipende spesso da ciò che non si vede. È proprio nei rischi non monitorati, o ignorati a volte volontariamente, che si nascondono gli eventi negativi. Questo è quello che è sistematicamente accaduto in tutte le crisi economiche e finanziarie della storia. Il consenso tende a concentrare le proprie attenzioni su quello che tutti sanno già, costruendo un contesto psicologico di sicurezza che le cose siano effettivamente così: la cosa più importante è che la maggioranza ci creda. Infatti, nel momento in cui la fiducia nella narrazione cede, si innesca il cedimento del consenso. In questo momento, appare sempre più evidente che tutti sono molto concentrati nel formulare previsioni che possano essere conformi alle posizioni detenute dagli investitori, al fine di generare “la forma di difesa del mio equilibrio interiore”, ovvero «dimmi solo quello che voglio sentirmi dire».

È evidente che, considerando questi aspetti “nascosti” del mercato finanziario americano, è abbastanza difficile fare previsioni sulla reale profondità di una possibile recessione e dell’impatto che potrebbe esserci sulle variabili finanziarie “visibili” (Equity e Corporate Bonds). Se, come sembra altamente probabile, avremo una recessione, la vera discesa dei mercati finanziari si verificherebbe solo allora, quando si realizzerà un’impennata di default nel settore del Private Credit, un’ulteriore crisi del Private Equity e, alla fine, una decisa revisione al ribasso degli utili attesi per le società quotate. Le recenti

È evidente che, considerando questi aspetti “nascosti” del mercato finanziario americano, è abbastanza difficile fare previsioni sulla reale profondità di una possibile recessione e dell’impatto che potrebbe esserci sulle variabili finanziarie “visibili” (Equity e Corporate Bonds). Se, come sembra altamente probabile, avremo una recessione, la vera discesa dei mercati finanziari si verificherebbe solo allora, quando si realizzerà un’impennata di default nel settore del Private Credit, un’ulteriore crisi del Private Equity e, alla fine, una decisa revisione al ribasso degli utili attesi per le società quotate. Le recenti  notizie delle perdite registrate dai fondi pensione USA sugli investimenti in Private Equity e Private Credit sono una spia di quello che sta accadendo. Anche le perdite nel segmento di business dell’investment banking delle principali banche USA, che sono state molto attive nei finanziamenti al Private Equity e Fintech attraverso i Leverage Loans, rafforzano questo scenario. Il boom di investimenti nel settore Fintech e Crypto ha assunto una dimensione veramente importante negli ultimi tre anni e non sappiamo esattamente quanto sia il peso di tali investimenti sul fatturato delle società tecnologiche.

notizie delle perdite registrate dai fondi pensione USA sugli investimenti in Private Equity e Private Credit sono una spia di quello che sta accadendo. Anche le perdite nel segmento di business dell’investment banking delle principali banche USA, che sono state molto attive nei finanziamenti al Private Equity e Fintech attraverso i Leverage Loans, rafforzano questo scenario. Il boom di investimenti nel settore Fintech e Crypto ha assunto una dimensione veramente importante negli ultimi tre anni e non sappiamo esattamente quanto sia il peso di tali investimenti sul fatturato delle società tecnologiche. La miscela perversa di crisi di credito nel segmento Private e l’impatto collaterale sul settore Fintech possono innescare un significativo cedimento del ciclo che allo stato attuale sembra completamente sottovalutato. Un ulteriore problema è l’attuale forza del dollaro a causa delle attese di rialzo dei tassi USA. La rincorsa monetaria della FED, per cercare di piegare un’inflazione che ha sottovalutato, innesca una serie di svalutazioni di euro, yen, sterlina e divise emergenti che provoca seri problemi di controllo all’inflazione importata. Mentre per la FED il dollaro forte è utile per limitare l’inflazione importata, per gli altri Paesi è un ulteriore problema. Infatti, le Banche Centrali delle principali economie sono obbligate ad innescare politiche restrittive per contrastare l’inflazione ma, a causa della svalutazione verso dollaro, l’inflazione importata diventa difficile da contrastare, imponendo di fatto politiche monetarie sempre più restrittive in un contesto di rallentamento dell’economia.

La miscela perversa di crisi di credito nel segmento Private e l’impatto collaterale sul settore Fintech possono innescare un significativo cedimento del ciclo che allo stato attuale sembra completamente sottovalutato. Un ulteriore problema è l’attuale forza del dollaro a causa delle attese di rialzo dei tassi USA. La rincorsa monetaria della FED, per cercare di piegare un’inflazione che ha sottovalutato, innesca una serie di svalutazioni di euro, yen, sterlina e divise emergenti che provoca seri problemi di controllo all’inflazione importata. Mentre per la FED il dollaro forte è utile per limitare l’inflazione importata, per gli altri Paesi è un ulteriore problema. Infatti, le Banche Centrali delle principali economie sono obbligate ad innescare politiche restrittive per contrastare l’inflazione ma, a causa della svalutazione verso dollaro, l’inflazione importata diventa difficile da contrastare, imponendo di fatto politiche monetarie sempre più restrittive in un contesto di rallentamento dell’economia. In un mondo dove l’energia è pagata in dollari, la forza del dollaro aumenta l’inflazione fuori dagli Stati Uniti e accentua le politiche restrittive a Paesi che non le possono reggere. L’instabilità finanziaria scatenata dai policy mistake della FED non è mai stata così costosa per l’economia mondiale. Il controllo dell’inflazione USA sarà pagato da tutti con una recessione piuttosto pesante e di non breve durata. La Cina, grazie all’accordo di fornitura di energia con la Russia, è meno esposta all’inflazione importata e può implementare politiche monetarie espansive; tuttavia l’economia cinese rimane esposta al rallentamento dell’economia mondiale e non riuscirà a sottrarsi alla difficile congiuntura internazionale.

In un mondo dove l’energia è pagata in dollari, la forza del dollaro aumenta l’inflazione fuori dagli Stati Uniti e accentua le politiche restrittive a Paesi che non le possono reggere. L’instabilità finanziaria scatenata dai policy mistake della FED non è mai stata così costosa per l’economia mondiale. Il controllo dell’inflazione USA sarà pagato da tutti con una recessione piuttosto pesante e di non breve durata. La Cina, grazie all’accordo di fornitura di energia con la Russia, è meno esposta all’inflazione importata e può implementare politiche monetarie espansive; tuttavia l’economia cinese rimane esposta al rallentamento dell’economia mondiale e non riuscirà a sottrarsi alla difficile congiuntura internazionale. Bank of Japan è un’ulteriore dimostrazione della fase di crisi delle Banche Centrali: BOJ non può modificare la politica monetaria per evitare di provocare il collasso dei carry trades in yen, che non farebbero che accentuare il movimento ribassista dei Treasury Bond USA e dei mercati finanziari. BOJ si trova così nell’angolo a subire un attacco speculativo contro yen senza poter intervenire, costretta a subire una svalutazione che produce ormai inflazione anche in Giappone ed erode il potere d’acquisto di un Paese abituato da lungo tempo all’inflazione zero.

Bank of Japan è un’ulteriore dimostrazione della fase di crisi delle Banche Centrali: BOJ non può modificare la politica monetaria per evitare di provocare il collasso dei carry trades in yen, che non farebbero che accentuare il movimento ribassista dei Treasury Bond USA e dei mercati finanziari. BOJ si trova così nell’angolo a subire un attacco speculativo contro yen senza poter intervenire, costretta a subire una svalutazione che produce ormai inflazione anche in Giappone ed erode il potere d’acquisto di un Paese abituato da lungo tempo all’inflazione zero. Appare evidente che la mancanza di coordinamento tra Banche Centrali sul livello del dollaro è ormai una fonte di problemi che non si può risolvere innescando rialzi dei tassi a livello mondiale per fermare l’inflazione importata da Europa, Giappone ed EM. Si delinea dunque uno scenario di alta instabilità, sia per il ciclo economico che per le variabili finanziarie. Quando la FED dice che ci sarà un conto da pagare per rimettere l’inflazione sotto controllo, gli operatori dei mercati pensano che il conto verrà pagato da qualcun altro o che, dato l’attuale ribasso subìto dal mercato azionario, il conto è già stato pagato. Nella realtà, a giudicare dai problemi che stanno emergendo in alcuni segmenti del mercato finanziario, sembra che il conto finale potrebbe essere molto più alto di quello che la “consensus view” tende, come al solito, a credere.

Appare evidente che la mancanza di coordinamento tra Banche Centrali sul livello del dollaro è ormai una fonte di problemi che non si può risolvere innescando rialzi dei tassi a livello mondiale per fermare l’inflazione importata da Europa, Giappone ed EM. Si delinea dunque uno scenario di alta instabilità, sia per il ciclo economico che per le variabili finanziarie. Quando la FED dice che ci sarà un conto da pagare per rimettere l’inflazione sotto controllo, gli operatori dei mercati pensano che il conto verrà pagato da qualcun altro o che, dato l’attuale ribasso subìto dal mercato azionario, il conto è già stato pagato. Nella realtà, a giudicare dai problemi che stanno emergendo in alcuni segmenti del mercato finanziario, sembra che il conto finale potrebbe essere molto più alto di quello che la “consensus view” tende, come al solito, a credere. In base a tali considerazioni, la FED dovrà fermarsi nel rialzo dei tassi davanti all’inesorabile cedimento del ciclo mondiale, ma questo sarà fatto quando ormai la recessione sarà inevitabile (fine 2022). I probabili rimbalzi degli indici all’annuncio del cosidetto “Pivot”, potranno partire da 3400 di SPX e 3000 di Eurostoxx. Il rimbalzo dei mercati sarà però ostacolato successivamente da aspettative di netta revisione al ribasso dei profitti attesi, innescando quindi un’ulteriore fase ribassista che potrebbe culminare a 2500 di SPX, 2500 di Eurostoxx, 10.000 di DAX e 9000 di Nasdaq 100. I bonds governativi (US Treasury e BUND), attualmente in fase ribassista, inizieranno a recuperare terreno grazie al fatto che la recessione procurerà una decisa caduta dei tassi a 10 anni e oltre. Il dollaro avvierà quindi un trend di forte svalutazione contro le principali divise, correggendo l’eccesso di valutazione raggiunto in questi mesi e consentendo a BOJ di uscire dall’impasse, e consentendo alla BCE di essere meno restrittiva.

In base a tali considerazioni, la FED dovrà fermarsi nel rialzo dei tassi davanti all’inesorabile cedimento del ciclo mondiale, ma questo sarà fatto quando ormai la recessione sarà inevitabile (fine 2022). I probabili rimbalzi degli indici all’annuncio del cosidetto “Pivot”, potranno partire da 3400 di SPX e 3000 di Eurostoxx. Il rimbalzo dei mercati sarà però ostacolato successivamente da aspettative di netta revisione al ribasso dei profitti attesi, innescando quindi un’ulteriore fase ribassista che potrebbe culminare a 2500 di SPX, 2500 di Eurostoxx, 10.000 di DAX e 9000 di Nasdaq 100. I bonds governativi (US Treasury e BUND), attualmente in fase ribassista, inizieranno a recuperare terreno grazie al fatto che la recessione procurerà una decisa caduta dei tassi a 10 anni e oltre. Il dollaro avvierà quindi un trend di forte svalutazione contro le principali divise, correggendo l’eccesso di valutazione raggiunto in questi mesi e consentendo a BOJ di uscire dall’impasse, e consentendo alla BCE di essere meno restrittiva. Le asset class che potranno uscire vincenti alla fine di questo disordine saranno quelle degli Emerging Market che, nel frattempo, avranno accentuato la loro svalutazione relativa verso tutti i principali mercati, e si presenteranno all’inizio di discesa del dollaro con le valutazioni migliori in termini relativi. Le strategie d’investimento devono essere pronte a cogliere questi importanti eventi che ormai sembrano inevitabili, fatti salvi eventuali ulteriori peggioramenti del quadro geopolitico, che imporrebbero una ulteriore spinta al dollaro e quindi un ulteriore peggioramento del contesto finanziario globale.

Le asset class che potranno uscire vincenti alla fine di questo disordine saranno quelle degli Emerging Market che, nel frattempo, avranno accentuato la loro svalutazione relativa verso tutti i principali mercati, e si presenteranno all’inizio di discesa del dollaro con le valutazioni migliori in termini relativi. Le strategie d’investimento devono essere pronte a cogliere questi importanti eventi che ormai sembrano inevitabili, fatti salvi eventuali ulteriori peggioramenti del quadro geopolitico, che imporrebbero una ulteriore spinta al dollaro e quindi un ulteriore peggioramento del contesto finanziario globale.

Prima della crisi del 2008, i mercati continuavano a salire nonostante gli evidenti segnali di crisi nel settore immobiliare e dei titoli subprime (infatti l’indice SPX si è mantenuto sui livelli vicini ai suoi massimi fino al dicembre del 2007) mentre le banche evidenziavano già significative perdite sui MBS da marzo 2007. La FED di Bernanke negava davanti al Congresso qualsiasi problema in arrivo e trasmetteva segnali rassicuranti ai mercati finanziari. La vera caduta del mercato è iniziata nell’autunno del 2008, quasi un anno dopo i primi evidenti segnali di crisi. Nella fase iniziale del ribasso, solo gli investitori più sofisticati uscirono dal mercato e aprirono posizioni short. Nella fase intermedia del ribasso alcuni investitori incrementarono le posizioni long credendo che il mercato fosse già sceso molto.