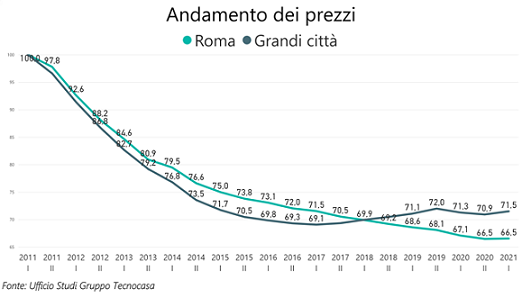

Il mercato immobiliare di Roma segnalava prezzi in ribasso a partire dal secondo semestre del 2007, ma nel 2021 registra segni leggermente positivi che hanno interessato anche alcuni quartieri periferici e quelli interessati da lavori di miglioramento.

Le analisi di Tecnocasa condotte sul mercato immobiliare di Roma nel 2021 rilevano una sostanziale stabilità dei valori (+0,1%). La capitale, che segnalava prezzi in ribasso a partire dal secondo semestre del 2007, registra segni leggermente positivi che hanno interessato anche alcuni quartieri periferici o interessati da lavori di miglioramento. Tutte le macroaree sono sostanzialmente stabili o con lievi contrazioni ad eccezione di Cassia-Torrevecchia che chiude con una contrazione dei valori del 3,1%.

La candidatura ad Expo 2030 rappresenta un’ottima opportunità per il capoluogo laziale di rilanciare il mercato immobiliare. Passando ad analizzare le macroaree di Roma, le zone centrali segnalano un leggero ribasso dei valori (-0,6%), ma con una sostanziale tenuta del cuore della città (Campo dei Fiori, piazza Navona), dove si sono concentrati prevalentemente gli investitori con l’intenzione di mettere a reddito l’immobile o di realizzare una casa vacanza. Tra chi acquista per investimento si segnalano anche stranieri che cercano un punto d’appoggio, oppure persone che effettuano acquisti di tipo migliorativo verso abitazioni con spazi esterni, come terrazzi, giardino e affacci sulle aree verdi.

La candidatura ad Expo 2030 rappresenta un’ottima opportunità per il capoluogo laziale di rilanciare il mercato immobiliare. Passando ad analizzare le macroaree di Roma, le zone centrali segnalano un leggero ribasso dei valori (-0,6%), ma con una sostanziale tenuta del cuore della città (Campo dei Fiori, piazza Navona), dove si sono concentrati prevalentemente gli investitori con l’intenzione di mettere a reddito l’immobile o di realizzare una casa vacanza. Tra chi acquista per investimento si segnalano anche stranieri che cercano un punto d’appoggio, oppure persone che effettuano acquisti di tipo migliorativo verso abitazioni con spazi esterni, come terrazzi, giardino e affacci sulle aree verdi.

Nella zona di Porta Pia, i prezzi oscillano da 4.500 a 5.400 euro al mq, con punte di 6.000-6.500 euro al mq per quelle in via Veneto e valori intorno a 10.000 euro al mq nel Tridente. Chi cerca la prima casa quasi sempre si orienta su tipologie di ampia metratura, possibilmente con spazi esterni ed affacci su piazze storiche. Importante la presenza dell’ascensore, la panoramicità e la luminosità, soprattutto nel segmento di pregio, dove si stanno muovendo sia acquirenti italiani che stranieri. Intorno al Pantheon e nel Ghetto Ebraico non si superano gli 8.000 euro al mq per soluzioni da ristrutturare, con punte di 10.000 euro per le abitazioni in buono stato. Prezzi più contenuti si registrano in via XX Settembre, perché più vicina alla Stazione Termini ma apprezzata per assenza di ZTL. A Prati sono presenti soluzioni in stile umbertino ed il mercato è prevalentemente residenziale, con quotazioni di 6.000-7.000 euro al mq, mentre nel quartiere Monti gli acquisti per abitazione principale e per investimento muovono il mercato. Qui le tipologie costruite nel XVIII e nel XIX secolo si scambiano a 6.000 euro al mq. con punte di 7.500 euro per le abitazioni situate nelle strade più quotate della zona e di 9-10.000 euro per le soluzioni di pregio con terrazzo e vista sul Colosseo.

Nella zona di Porta Pia, i prezzi oscillano da 4.500 a 5.400 euro al mq, con punte di 6.000-6.500 euro al mq per quelle in via Veneto e valori intorno a 10.000 euro al mq nel Tridente. Chi cerca la prima casa quasi sempre si orienta su tipologie di ampia metratura, possibilmente con spazi esterni ed affacci su piazze storiche. Importante la presenza dell’ascensore, la panoramicità e la luminosità, soprattutto nel segmento di pregio, dove si stanno muovendo sia acquirenti italiani che stranieri. Intorno al Pantheon e nel Ghetto Ebraico non si superano gli 8.000 euro al mq per soluzioni da ristrutturare, con punte di 10.000 euro per le abitazioni in buono stato. Prezzi più contenuti si registrano in via XX Settembre, perché più vicina alla Stazione Termini ma apprezzata per assenza di ZTL. A Prati sono presenti soluzioni in stile umbertino ed il mercato è prevalentemente residenziale, con quotazioni di 6.000-7.000 euro al mq, mentre nel quartiere Monti gli acquisti per abitazione principale e per investimento muovono il mercato. Qui le tipologie costruite nel XVIII e nel XIX secolo si scambiano a 6.000 euro al mq. con punte di 7.500 euro per le abitazioni situate nelle strade più quotate della zona e di 9-10.000 euro per le soluzioni di pregio con terrazzo e vista sul Colosseo.

Nel quartiere Parioli la maggioranza delle abitazioni risale agli inizi del 1900. Le zone top sono piazza delle Muse, via Porro, via Carlo Dolci, la zona di Monti Parioli (via Rubens e via Ceracchi), via Oriani, via Bertoloni, via Mangili e limitrofe, dove si concentrano prevalentemente i villini o porzioni di villini. Su questo segmento di prestigio si toccano top prices di 6.000-6.500 euro al mq per le soluzioni da ristrutturare, e 7.000–8.000 euro al mq per quelle ristrutturate. Nella zona si registra una buona domanda di abitazioni di prestigio, preferibilmente già ristrutturati, ad opera di professionisti ed imprenditori che destinano a questo tipo di acquisto budget compresi tra 600mila ed un milione di euro. La domanda si orienta verso appartamenti di ampia dimensione, tra 140 e 180 mq, con doppio salone, due – tre camere da letto e doppi servizi. Importante la presenza di un giardino o di terrazzo abitabile.

Nel quartiere Parioli la maggioranza delle abitazioni risale agli inizi del 1900. Le zone top sono piazza delle Muse, via Porro, via Carlo Dolci, la zona di Monti Parioli (via Rubens e via Ceracchi), via Oriani, via Bertoloni, via Mangili e limitrofe, dove si concentrano prevalentemente i villini o porzioni di villini. Su questo segmento di prestigio si toccano top prices di 6.000-6.500 euro al mq per le soluzioni da ristrutturare, e 7.000–8.000 euro al mq per quelle ristrutturate. Nella zona si registra una buona domanda di abitazioni di prestigio, preferibilmente già ristrutturati, ad opera di professionisti ed imprenditori che destinano a questo tipo di acquisto budget compresi tra 600mila ed un milione di euro. La domanda si orienta verso appartamenti di ampia dimensione, tra 140 e 180 mq, con doppio salone, due – tre camere da letto e doppi servizi. Importante la presenza di un giardino o di terrazzo abitabile.

Un discreto movimento interessa la macroarea di San Giovanni-Roma Est, che mette a segno un recupero dei valori dello 0,9%, mentre il mercato è più dinamico nel quartiere di Tuscolana-Don Bosco, dove si segnala una ripresa dei valori dopo l’immissione sul mercato, negli anni scorsi, di un’ingente quantità di immobili di proprietà di enti previdenziali. Ad acquistare sono persone alla ricerca della prima casa e investitori, dal momento che la zona registra una buona domanda di affitto da parte di studenti (non lontano sorge anche l’università di Tor Vergata). Ad attirare sono i prezzi più bassi rispetto ai quartieri limitrofi, la presenza di servizi essenziali della mobilità e centri commerciali. Apprezzata la vicinanza di ben tre fermate della metropolitana della linea A. Un buon usato costa mediamente 3.000 euro al mq.

Un discreto movimento interessa la macroarea di San Giovanni-Roma Est, che mette a segno un recupero dei valori dello 0,9%, mentre il mercato è più dinamico nel quartiere di Tuscolana-Don Bosco, dove si segnala una ripresa dei valori dopo l’immissione sul mercato, negli anni scorsi, di un’ingente quantità di immobili di proprietà di enti previdenziali. Ad acquistare sono persone alla ricerca della prima casa e investitori, dal momento che la zona registra una buona domanda di affitto da parte di studenti (non lontano sorge anche l’università di Tor Vergata). Ad attirare sono i prezzi più bassi rispetto ai quartieri limitrofi, la presenza di servizi essenziali della mobilità e centri commerciali. Apprezzata la vicinanza di ben tre fermate della metropolitana della linea A. Un buon usato costa mediamente 3.000 euro al mq.

Prezzi in leggera ripresa anche a Cinecittà Est, grazie ai valori più competitivi rispetto ad altri quartieri, alla presenza di servizi e di aree verdi oltre che ad un’offerta immobiliare di recente costruzione. La vicinanza di due fermate della metropolitana è un altro aspetto molto apprezzato. I prezzi per un buon usato sono in media di 3.000 euro al mq.

I prezzi delle abitazioni nel quartiere Alessandrino – quartiere ben collegato all’area centrale di Roma grazie alla presenza di due strade consolari molto importanti come la Casilina e la Prenestina – sono in lieve aumento. Qui il mercato immobiliare è alimentato in prevalenza da famiglie che acquistano per la prima volta o realizzano un acquisto migliorativo. C’è un aumento della domanda perché la zona offre piccoli contesti condominiali e i prezzi più contenuti (1.700 euro al mq) attirano le richieste anche di quartieri limitrofi come Torrespaccata e Centocelle. Anche in questa zona non mancano comunque gli acquisti per investimento, per i quali si investono mediamente 110 mila euro per soluzioni da 50-55 mq da mettere a reddito affittando a 600-650 euro al mese, con contratti a canone concordato.

I prezzi delle abitazioni nel quartiere Alessandrino – quartiere ben collegato all’area centrale di Roma grazie alla presenza di due strade consolari molto importanti come la Casilina e la Prenestina – sono in lieve aumento. Qui il mercato immobiliare è alimentato in prevalenza da famiglie che acquistano per la prima volta o realizzano un acquisto migliorativo. C’è un aumento della domanda perché la zona offre piccoli contesti condominiali e i prezzi più contenuti (1.700 euro al mq) attirano le richieste anche di quartieri limitrofi come Torrespaccata e Centocelle. Anche in questa zona non mancano comunque gli acquisti per investimento, per i quali si investono mediamente 110 mila euro per soluzioni da 50-55 mq da mettere a reddito affittando a 600-650 euro al mese, con contratti a canone concordato.

Sostanzialmente stabili i prezzi nella macroarea di Villa Ada-Montesacro (-0,2%), Roma Sud (-0,4%) e Policlinico-Pietralata (+0,2%). Nella prima macroarea una leggera contrazione dei valori ha interessato il quartiere di corso Trieste-Villa Torlonia-Coppedè, dove l’offerta immobiliare interessa tagli di grandi dimensioni per i quali i potenziali acquirenti hanno destinato un budget più contenuto. Sul segmento di pregio si cercano immobili oltre i 180 mq, tassativa la presenza di un terrazzo e, ancora meglio se l’immobile è inserito in un palazzo d’epoca. Per questo motivo piacciono gli stabili in stile liberty che si trovano all’interno del quartiere Coppedè, dove si raggiungono valori più elevati, 9.000 euro al mq. Sono presenti anche investitori che acquistano tagli grandi da frazionare e poi rivendere.

Sostanzialmente stabili i prezzi nella macroarea di Villa Ada-Montesacro (-0,2%), Roma Sud (-0,4%) e Policlinico-Pietralata (+0,2%). Nella prima macroarea una leggera contrazione dei valori ha interessato il quartiere di corso Trieste-Villa Torlonia-Coppedè, dove l’offerta immobiliare interessa tagli di grandi dimensioni per i quali i potenziali acquirenti hanno destinato un budget più contenuto. Sul segmento di pregio si cercano immobili oltre i 180 mq, tassativa la presenza di un terrazzo e, ancora meglio se l’immobile è inserito in un palazzo d’epoca. Per questo motivo piacciono gli stabili in stile liberty che si trovano all’interno del quartiere Coppedè, dove si raggiungono valori più elevati, 9.000 euro al mq. Sono presenti anche investitori che acquistano tagli grandi da frazionare e poi rivendere.

Nella macroarea di Roma Sud (-0,4%) si segnala una tenuta complessiva del quartiere dell’Eur: stabili nella zona centrale, in diminuzione a Eur Pavese ed in leggero aumento a Dalmata. Un quest’ultimo quartiere ha inciso la presenza di soluzioni con giardino al piano terra, molto ricercati. La possibilità di lavorare in smart working per molti ha significato una maggiore presenza in casa e la ricerca di un maggiore comfort abitativo. Questo ha fatto passare in secondo piano la sicurezza dell’abitazione, a cui si provvede con sistemi ad hoc. In più, la zona beneficia anche della vicinanza della metropolitana. Hanno tenuto le quotazioni a Eur centro, che registra valori, per un medio usato, di 3.500 euro al mq, con punte di 4.100 euro per le tipologie in buono stato presenti su viale Europa e viale Aereonautica.

Nella macroarea di Prati-Francia si segnala stabilità (+0,2%). In ripresa il quartiere Balduina, dove si segnala un leggero recupero dei valori dovuta ad una carenza di offerta e ad una maggiore domanda. Si sono realizzate soprattutto compravendite di prima casa con la ricerca di trilocali e quattro locali, possibilmente con spazi esterni e posto auto. I condomini sono stati costruiti tra gli anni ’50 e gli anni ’60, ed hanno prezzi medi di 3.300-3.600 euro al mq, con punte di 4.000 euro al mq per le soluzioni più vicine al quartiere Prati.

Nella macroarea di Prati-Francia si segnala stabilità (+0,2%). In ripresa il quartiere Balduina, dove si segnala un leggero recupero dei valori dovuta ad una carenza di offerta e ad una maggiore domanda. Si sono realizzate soprattutto compravendite di prima casa con la ricerca di trilocali e quattro locali, possibilmente con spazi esterni e posto auto. I condomini sono stati costruiti tra gli anni ’50 e gli anni ’60, ed hanno prezzi medi di 3.300-3.600 euro al mq, con punte di 4.000 euro al mq per le soluzioni più vicine al quartiere Prati.

Tempi di vendita – “I tempi di vendita, importante indicatore dello stato di salute del

Tempi di vendita – “I tempi di vendita, importante indicatore dello stato di salute del  Prezzi – “L’analisi dei prezzi – continua

Prezzi – “L’analisi dei prezzi – continua  ancora prudente. La novità è il recupero dei valori, per la prima volta dal secondo semestre del 2007, nei capoluoghi di provincia, molti dei quali dopo il lockdown sono stati particolarmente apprezzati, soprattutto se in grado di offrire una buona qualità di vita oltre che abitazioni nuove, in linea con i nuovi desideri abitativi. Nell’hinterland delle grandi città si segnala una buona performance per quello di

ancora prudente. La novità è il recupero dei valori, per la prima volta dal secondo semestre del 2007, nei capoluoghi di provincia, molti dei quali dopo il lockdown sono stati particolarmente apprezzati, soprattutto se in grado di offrire una buona qualità di vita oltre che abitazioni nuove, in linea con i nuovi desideri abitativi. Nell’hinterland delle grandi città si segnala una buona performance per quello di  Domanda ed offerta – L’analisi della domanda restituisce ancora una maggiore preferenza per il

Domanda ed offerta – L’analisi della domanda restituisce ancora una maggiore preferenza per il  Sconto medio offerta-domanda – “Quando il

Sconto medio offerta-domanda – “Quando il  aumento. Sono stabili i canoni dei monolocali, +0,4% e +0,3% il rialzo di quelli dei bilocali e dei trilocali. Valori in calo si segnalano ancora a

aumento. Sono stabili i canoni dei monolocali, +0,4% e +0,3% il rialzo di quelli dei bilocali e dei trilocali. Valori in calo si segnalano ancora a  Previsioni – “I segnali positivi che arrivano dal mercato – conclude

Previsioni – “I segnali positivi che arrivano dal mercato – conclude

Sulla sponda veronese, il mercato immobiliare di Lazise segnala prezzi stabili. Tra gli acquirenti, oltre ai veneti, anche turisti tedeschi. Sono aumentati gli acquisti di case indipendenti e

Sulla sponda veronese, il mercato immobiliare di Lazise segnala prezzi stabili. Tra gli acquirenti, oltre ai veneti, anche turisti tedeschi. Sono aumentati gli acquisti di case indipendenti e  A Peschiera del Garda il

A Peschiera del Garda il  Gli acquirenti tedeschi sono sempre molto interessati e hanno un budget più elevato rispetto agli italiani, superiore anche a 500 mila euro, mentre gli acquirenti italiani hanno un

Gli acquirenti tedeschi sono sempre molto interessati e hanno un budget più elevato rispetto agli italiani, superiore anche a 500 mila euro, mentre gli acquirenti italiani hanno un  L’entroterra del Lago di Garda si conferma un ottimo mercato. Sono prevalentemente italiani ad acquistare ma la presenza dei tedeschi è sempre molto forte. Qui un buon usato vista lago si valuta intorno a 3500 euro al mq, con punte di 4000-4500 euro per le soluzioni nuove con vista lago, sempre più difficili da trovare. A Riva del Garda la ricerca della

L’entroterra del Lago di Garda si conferma un ottimo mercato. Sono prevalentemente italiani ad acquistare ma la presenza dei tedeschi è sempre molto forte. Qui un buon usato vista lago si valuta intorno a 3500 euro al mq, con punte di 4000-4500 euro per le soluzioni nuove con vista lago, sempre più difficili da trovare. A Riva del Garda la ricerca della  sia trilocali principalmente con spazi esterni e al piano terra. I tempi di vendita sono in diminuzione. Gli investitori acquistano bilocali da 150-180 mila euro per diversificare gli investimenti, e i prezzi hanno subito lievi rialzi. In tutta l’area che si snoda lungo il lago verso Sirmione i prezzi delle abitazioni in buono stato vanno da 3600 -3700 a 4600 – 4800 euro al mq. Si scende a 2500 – 2700 euro al mq per le soluzioni prive di vista lago. C’è anche una notevole ripresa delle locazioni turistiche, con canoni pari mediamente a 1200 euro nel mese di giugno, 2000 – 2300 euro nel mese di luglio e 2500-2800 euro nel mese di agosto.

sia trilocali principalmente con spazi esterni e al piano terra. I tempi di vendita sono in diminuzione. Gli investitori acquistano bilocali da 150-180 mila euro per diversificare gli investimenti, e i prezzi hanno subito lievi rialzi. In tutta l’area che si snoda lungo il lago verso Sirmione i prezzi delle abitazioni in buono stato vanno da 3600 -3700 a 4600 – 4800 euro al mq. Si scende a 2500 – 2700 euro al mq per le soluzioni prive di vista lago. C’è anche una notevole ripresa delle locazioni turistiche, con canoni pari mediamente a 1200 euro nel mese di giugno, 2000 – 2300 euro nel mese di luglio e 2500-2800 euro nel mese di agosto.  Relativamente ai valori immobiliari del lago di Iseo, si registra una certa stabilità dopo una leggera flessione nel 2020 (-0,3%). Il mercato è frizzante, decisamente positivo, sorretto anche da molte famiglie provenienti dalla provincia di Brescia che stanno cercando immobili in affitto per i mesi estivi per fare

Relativamente ai valori immobiliari del lago di Iseo, si registra una certa stabilità dopo una leggera flessione nel 2020 (-0,3%). Il mercato è frizzante, decisamente positivo, sorretto anche da molte famiglie provenienti dalla provincia di Brescia che stanno cercando immobili in affitto per i mesi estivi per fare  A Sale Marasino, Sulzano e Marone i prezzi degli immobili sono rimasti stabili, e la domanda di casa vacanza arriva principalmente da persone residenti in zone che consentono di raggiungere queste località son spostamenti da fare entro un’ora. La domanda si orienta verso soluzioni con vista lago, ed anche verso

A Sale Marasino, Sulzano e Marone i prezzi degli immobili sono rimasti stabili, e la domanda di casa vacanza arriva principalmente da persone residenti in zone che consentono di raggiungere queste località son spostamenti da fare entro un’ora. La domanda si orienta verso soluzioni con vista lago, ed anche verso  Il lago di Lecco è molto apprezzato, e a Mandello del Lario acquistano prevalentemente italiani alla ricerca di bilocali o

Il lago di Lecco è molto apprezzato, e a Mandello del Lario acquistano prevalentemente italiani alla ricerca di bilocali o  Dando uno sguardo alle quotazioni di mercato del lago Maggiore, i prezzi sono in lieve aumento ad Arona, dove c’è una domanda abbastanza sostenuta ed un’offerta più bassa. La cittadina è facilmente raggiungibile in autostrada e si presta ad essere utilizzata spesso durante l’anno, soprattutto dai milanesi, la cui domanda si orienta su bilocali da 30 a 90 mila euro con spazio esterno come giardino, terrazzo o balcone abitabile. Le quotazioni più elevate sul fronte lago, dove si toccano i 4000-5000 euro al mq e si contano anche degli immobili invenduti. Invece, a Sesto Calende e Angera gli acquirenti arrivano per lo più dalla Lombardia e dal Piemonte, e cercano bilocali su cui investire da 90 a 130 mila euro o soluzioni indipendenti su cui impiegare intorno a 300 mila euro.

Dando uno sguardo alle quotazioni di mercato del lago Maggiore, i prezzi sono in lieve aumento ad Arona, dove c’è una domanda abbastanza sostenuta ed un’offerta più bassa. La cittadina è facilmente raggiungibile in autostrada e si presta ad essere utilizzata spesso durante l’anno, soprattutto dai milanesi, la cui domanda si orienta su bilocali da 30 a 90 mila euro con spazio esterno come giardino, terrazzo o balcone abitabile. Le quotazioni più elevate sul fronte lago, dove si toccano i 4000-5000 euro al mq e si contano anche degli immobili invenduti. Invece, a Sesto Calende e Angera gli acquirenti arrivano per lo più dalla Lombardia e dal Piemonte, e cercano bilocali su cui investire da 90 a 130 mila euro o soluzioni indipendenti su cui impiegare intorno a 300 mila euro.

Naturalmente, il fenomeno ha interessato i comuni ben collegati con la città, che garantiscono un rientro immediato in caso di richiamo in servizio presso la sede di lavoro, vicini a centri abitati più grandi con servizi ed infrastrutture adeguate (es. vicinanza a uscite autostradali). Inoltre, la ricerca di

Naturalmente, il fenomeno ha interessato i comuni ben collegati con la città, che garantiscono un rientro immediato in caso di richiamo in servizio presso la sede di lavoro, vicini a centri abitati più grandi con servizi ed infrastrutture adeguate (es. vicinanza a uscite autostradali). Inoltre, la ricerca di

LAZIO – In alcune località del litorale laziale come Terracina, S. Felice, Sabaudia, Lido di Latina, Nettuno, Scauri, già da Gennaio si registravano richieste di affitti di casa vacanza per il mese di luglio ed agosto. Molti proprietari sono ancora incerti sul da farsi, se affittare le

LAZIO – In alcune località del litorale laziale come Terracina, S. Felice, Sabaudia, Lido di Latina, Nettuno, Scauri, già da Gennaio si registravano richieste di affitti di casa vacanza per il mese di luglio ed agosto. Molti proprietari sono ancora incerti sul da farsi, se affittare le  CAMPANIA – Nel cilentano gli acquirenti di casa vacanza sono campani, mentre l’offerta nella Costiera Amalfitana è a rilento poiché il bacino di utenza è prettamente straniero. Relativamente alle locazioni estive, un monolocale nella periferia di Amalfi si affitta anche a 4500 euro al mese a luglio e ad agosto.

CAMPANIA – Nel cilentano gli acquirenti di casa vacanza sono campani, mentre l’offerta nella Costiera Amalfitana è a rilento poiché il bacino di utenza è prettamente straniero. Relativamente alle locazioni estive, un monolocale nella periferia di Amalfi si affitta anche a 4500 euro al mese a luglio e ad agosto. MONTAGNA – Molto vivace il comparto delle locazioni, soprattutto nelle ultime settimane di progressiva riapertura. Le richieste si sono indirizzate anche per i mesi che normalmente destano poco interesse, come maggio-giugno e settembre-ottobre, per via dello smartworking. Il clima più secco della montagna, nei mesi estivi, favorisce le lunghe permanenze, sebbene con l’Italia in zona bianca la tendenza potrebbe subire un rallentamento in attesa delle previsioni per l’autunno, che nonostante le vaccinazioni presenta ancora numerose incertezze sul pieno ritorno alla normalità.

MONTAGNA – Molto vivace il comparto delle locazioni, soprattutto nelle ultime settimane di progressiva riapertura. Le richieste si sono indirizzate anche per i mesi che normalmente destano poco interesse, come maggio-giugno e settembre-ottobre, per via dello smartworking. Il clima più secco della montagna, nei mesi estivi, favorisce le lunghe permanenze, sebbene con l’Italia in zona bianca la tendenza potrebbe subire un rallentamento in attesa delle previsioni per l’autunno, che nonostante le vaccinazioni presenta ancora numerose incertezze sul pieno ritorno alla normalità.

CENTRO, immobili di prestigio e prima casa alimentano il mercato – Nel centro della città, nelle zone di corso Genova-De Amicis, Savona e Tortona, dove era presente soprattutto una componente di

CENTRO, immobili di prestigio e prima casa alimentano il mercato – Nel centro della città, nelle zone di corso Genova-De Amicis, Savona e Tortona, dove era presente soprattutto una componente di  VERCELLI-LORENTEGGIO, effetti positivi dall’arrivo della metropolitana – Aumento dello 0,9% dei prezzi, con un buon andamento delle aree interessate dai lavori della

VERCELLI-LORENTEGGIO, effetti positivi dall’arrivo della metropolitana – Aumento dello 0,9% dei prezzi, con un buon andamento delle aree interessate dai lavori della  A Bovisa-Sempione sono le zone periferiche a trainare, e si registra un ritorno all’acquisto da parte di immigrati, complici i mutui convenienti. I valori medi si aggirano intorno a 1500 euro al mq se l’immobile è da ristrutturare, 1800 euro al mq per i contesti economici e 2500-3000 euro al mq per le costruzioni più recenti. Attualmente è fermo il segmento degli studenti, ma tiene quello dei lavoratori fuori sede che apprezzano la presenza della metropolitana e dei tre parchi, tra cui Parco Nord. Tra i progetti che interessano il quartiere c’è il restyling delle piazze. Si segnalano diverse operazioni di cambio di destinazione d’uso di vecchi

A Bovisa-Sempione sono le zone periferiche a trainare, e si registra un ritorno all’acquisto da parte di immigrati, complici i mutui convenienti. I valori medi si aggirano intorno a 1500 euro al mq se l’immobile è da ristrutturare, 1800 euro al mq per i contesti economici e 2500-3000 euro al mq per le costruzioni più recenti. Attualmente è fermo il segmento degli studenti, ma tiene quello dei lavoratori fuori sede che apprezzano la presenza della metropolitana e dei tre parchi, tra cui Parco Nord. Tra i progetti che interessano il quartiere c’è il restyling delle piazze. Si segnalano diverse operazioni di cambio di destinazione d’uso di vecchi  STAZIONE CENTRALE-GIOIA-FULVIO TESTI, in arrivo nuovi interventi edilizi – Prezzi in ribasso nella macro-area di Stazione Centrale-Gioia-Fulvio Testi (-1,7%). Il venire meno degli investitori si è sentito in modo importante in quelle aree che, negli ultimi anni, hanno visto un’importante presenza di

STAZIONE CENTRALE-GIOIA-FULVIO TESTI, in arrivo nuovi interventi edilizi – Prezzi in ribasso nella macro-area di Stazione Centrale-Gioia-Fulvio Testi (-1,7%). Il venire meno degli investitori si è sentito in modo importante in quelle aree che, negli ultimi anni, hanno visto un’importante presenza di  CITTA’ STUDI-INDIPENDENZA-LODI CORSICA – Crescono dell’1,2% le quotazioni delle zone di viale Padova e di piazza Piola. Bene anche corso XXII Marzo dove c’è attesa per l’arrivo della linea 4 della metropolitana e per la nascita di aree verdi che dovrebbero sorgere non lontano dal complesso di Porta Vittoria. C’è un’ottima offerta sia per

CITTA’ STUDI-INDIPENDENZA-LODI CORSICA – Crescono dell’1,2% le quotazioni delle zone di viale Padova e di piazza Piola. Bene anche corso XXII Marzo dove c’è attesa per l’arrivo della linea 4 della metropolitana e per la nascita di aree verdi che dovrebbero sorgere non lontano dal complesso di Porta Vittoria. C’è un’ottima offerta sia per  NAVIGLI-FAMAGOSTA, investitori fermi in attesa della ripartenza delle Università – Nella macro-area di Navigli-Famagosta il ribasso dei prezzi (-2,2%) ha interessato l’area di via Ripamonti- Spadolini e la zona a ridosso della Bocconi, Tibaldi, San Gottardo e Cermenate. Fermi gli investitori che sono sempre stati attivi in zona e per cui si sono scambiate soprattutto prime case in Tibaldi-Cermenate dove i prezzi sono più contenuti. A San Gottardo i prezzi sono alti e i proprietari sono restii a ridurre i prezzi, perché incombono diversi interventi di Student housing e il campus della Bocconi. Infatti, le quotazioni sono più elevate e per una soluzione di piccolo taglio e in ottimo stato si parte da 5500 euro al mq, per scendere a valori intorno a 4000 euro al mq nella parte più popolare. Si superano i 3000 euro al mq nelle traverse di via Ripamonti, e si scende a 2800 euro al mq su via Ripamonti.

NAVIGLI-FAMAGOSTA, investitori fermi in attesa della ripartenza delle Università – Nella macro-area di Navigli-Famagosta il ribasso dei prezzi (-2,2%) ha interessato l’area di via Ripamonti- Spadolini e la zona a ridosso della Bocconi, Tibaldi, San Gottardo e Cermenate. Fermi gli investitori che sono sempre stati attivi in zona e per cui si sono scambiate soprattutto prime case in Tibaldi-Cermenate dove i prezzi sono più contenuti. A San Gottardo i prezzi sono alti e i proprietari sono restii a ridurre i prezzi, perché incombono diversi interventi di Student housing e il campus della Bocconi. Infatti, le quotazioni sono più elevate e per una soluzione di piccolo taglio e in ottimo stato si parte da 5500 euro al mq, per scendere a valori intorno a 4000 euro al mq nella parte più popolare. Si superano i 3000 euro al mq nelle traverse di via Ripamonti, e si scende a 2800 euro al mq su via Ripamonti.

Dal lato dei prezzi, si evidenzia una certa rigidità da parte dei proprietari, poco propensi a ribassarli (tranne nei casi in cui si ha necessità ed urgenza di vendere). La tendenza è quella di una certa stabilità delle quotazioni in alcune grandi città (tra queste Milano e Bologna, che prima del lockdown erano in forte crescita), ed un probabile ribasso nelle città più piccole, che ancora non erano uscite dalla crisi immobiliare ed i cui prezzi erano in discesa. Al momento, sembrano soffrire maggiormente i centri storici delle metropoli che prima attiravano soprattutto gli investitori.

Dal lato dei prezzi, si evidenzia una certa rigidità da parte dei proprietari, poco propensi a ribassarli (tranne nei casi in cui si ha necessità ed urgenza di vendere). La tendenza è quella di una certa stabilità delle quotazioni in alcune grandi città (tra queste Milano e Bologna, che prima del lockdown erano in forte crescita), ed un probabile ribasso nelle città più piccole, che ancora non erano uscite dalla crisi immobiliare ed i cui prezzi erano in discesa. Al momento, sembrano soffrire maggiormente i centri storici delle metropoli che prima attiravano soprattutto gli investitori.