Nella prima parte del 2022 sale la preferenza verso i piccoli tagli. Gli investitori vogliono un reddito che riesca a compensare l’inflazione, e dirigono gli acquisti verso le case per studenti fuori sede. Il 2023 potrebbe essere un “anno terribile” per il mercato immobiliare.

Il desiderio di comprare casa nella prima parte del 2022 è ancora in crescita, nonostante la guerra. Anzi, si potrebbe dire che il conflitto armato scoppiato nel nostro continente abbia diretto ancora di più le preferenze di molti investitori verso il mercato immobiliare, tradizionalmente legato – non sempre a ragione – ad un concetto di sicurezza e profitto nel lungo periodo.

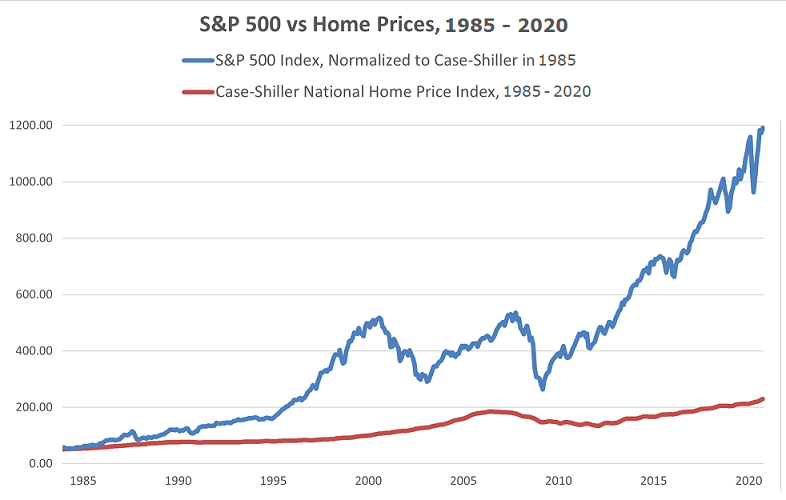

In realtà, gli ultimi venti anni dimostrano con chiarezza che i valori immobiliari italiani, in media, abbiano generato un guadagno in conto capitale del tutto irrilevante rispetto ad un investimento nei mercati azionari nello stesso periodo, ma anche in questo caso bisognerebbe distinguere a seconda delle aree geografiche e/o delle tipologie immobiliari in cui si è investito.

In realtà, gli ultimi venti anni dimostrano con chiarezza che i valori immobiliari italiani, in media, abbiano generato un guadagno in conto capitale del tutto irrilevante rispetto ad un investimento nei mercati azionari nello stesso periodo, ma anche in questo caso bisognerebbe distinguere a seconda delle aree geografiche e/o delle tipologie immobiliari in cui si è investito.

In ogni caso, l’onda lunga che si è venuta a determinare nel post pandemia continua a generare buoni effetti sulla domanda di immobili, e gli effetti dell’aumento dei tassi di interesse e dei tassi di mutuo sulla disponibilità di spesa per acquistare la casa saranno evidenti più avanti, probabilmente nel corso del 2023, allorquando i tassi delle banche centrali avranno raggiunto il picco – in Europa si ritiene saranno al 3-3,5%, in USA anche al 4,25% – e i tassi di interesse applicati dalle banche ai mutui a tasso fisso, aumentate dello spread, convinceranno chi deve accendere un mutuo a rinviare di qualche tempo l’acquisto dell’immobile, in attesa di una nuova discesa dei tassi.

In ogni caso, l’onda lunga che si è venuta a determinare nel post pandemia continua a generare buoni effetti sulla domanda di immobili, e gli effetti dell’aumento dei tassi di interesse e dei tassi di mutuo sulla disponibilità di spesa per acquistare la casa saranno evidenti più avanti, probabilmente nel corso del 2023, allorquando i tassi delle banche centrali avranno raggiunto il picco – in Europa si ritiene saranno al 3-3,5%, in USA anche al 4,25% – e i tassi di interesse applicati dalle banche ai mutui a tasso fisso, aumentate dello spread, convinceranno chi deve accendere un mutuo a rinviare di qualche tempo l’acquisto dell’immobile, in attesa di una nuova discesa dei tassi.

Infatti, il ricordo dei mutui all’1% fisso è ancora vivido – parliamo di un anno fa, e nemmeno – per essere dimenticato in fretta, e per coloro che hanno mancato l’occasione l’anno scorso, quel 1% è diventato un possibile “benchmark” per il futuro più vicino. Tuttavia, non è affatto scontato che, una volta bloccata l’inflazione, i mutui tornino magicamente ad essere più convenienti, poiché la discesa del tasso di inflazione e, conseguentemente, dei tassi delle banche centrali, sarà lenta e graduale, per cui è paradossalmente più conveniente investire in immobili entro i prossimi 3-4 mesi, e non dopo, quando il c.d. “tasso finito” dei mutui viaggerà intorno al 5,5-6,0% per via degli spread bancari, e verrà percepito dagli investitori come “caro”.

Infatti, il ricordo dei mutui all’1% fisso è ancora vivido – parliamo di un anno fa, e nemmeno – per essere dimenticato in fretta, e per coloro che hanno mancato l’occasione l’anno scorso, quel 1% è diventato un possibile “benchmark” per il futuro più vicino. Tuttavia, non è affatto scontato che, una volta bloccata l’inflazione, i mutui tornino magicamente ad essere più convenienti, poiché la discesa del tasso di inflazione e, conseguentemente, dei tassi delle banche centrali, sarà lenta e graduale, per cui è paradossalmente più conveniente investire in immobili entro i prossimi 3-4 mesi, e non dopo, quando il c.d. “tasso finito” dei mutui viaggerà intorno al 5,5-6,0% per via degli spread bancari, e verrà percepito dagli investitori come “caro”.

Relativamente al mercato immobiliare italiano, comunque, la domanda delle grandi città si concentra soprattutto sul trilocale (40,2%), seguito dal quattro locali (24,2%) e dal bilocale (24%). In particolare, secondo l’Ufficio Studi Tecnocasa l’aumento della domanda di bilocali e monolocali confermerebbe il ritorno degli investitori sul mattone, allo scopo di ricavare un reddito stagionale grazie al progressivo ritorno sia del flusso turistico che degli studenti universitari e dei turisti. Si nota, al contrario, una diminuzione della concentrazione della domanda sui tagli più ampi, come conseguenza dell’aumento dei prezzi che sta interessando le metropoli e dell’esaurirsi della spinta data dalla pandemia alla ricerca di abitazioni più ampie. Saranno i prossimi mesi a confermare se il trend si è effettivamente invertito.

Relativamente al mercato immobiliare italiano, comunque, la domanda delle grandi città si concentra soprattutto sul trilocale (40,2%), seguito dal quattro locali (24,2%) e dal bilocale (24%). In particolare, secondo l’Ufficio Studi Tecnocasa l’aumento della domanda di bilocali e monolocali confermerebbe il ritorno degli investitori sul mattone, allo scopo di ricavare un reddito stagionale grazie al progressivo ritorno sia del flusso turistico che degli studenti universitari e dei turisti. Si nota, al contrario, una diminuzione della concentrazione della domanda sui tagli più ampi, come conseguenza dell’aumento dei prezzi che sta interessando le metropoli e dell’esaurirsi della spinta data dalla pandemia alla ricerca di abitazioni più ampie. Saranno i prossimi mesi a confermare se il trend si è effettivamente invertito.

Relativamente alla domanda proveniente dagli studenti fuori sede, i dati di Tecnocasa rivelano che sono finiti i tempi in cui i giovani che si trasferiscono nelle città universitarie dai piccoli centri si accontentavano di camere semi-ammobiliate in vecchi appartamenti del centro storico. Oggi le preferenze vanno a camere singole ben rifinite, comode, magari con bagno in camera, connessione Wi-Fi e ben servite. Con la fine delle restrizioni legate alla pandemia, le aule universitarie sono tornate a riempirsi di studenti e, di conseguenza, è iniziata anche la ricerca dell’abitazione da parte dei quasi 600.000 studenti fuori sede iscritti nelle università italiane (di cui il 5,6% stranieri). Si tratta di un mercato di dimensioni molto apprezzabili, in grado di esprimere un fatturato importante per gli investitori.

Relativamente alla domanda proveniente dagli studenti fuori sede, i dati di Tecnocasa rivelano che sono finiti i tempi in cui i giovani che si trasferiscono nelle città universitarie dai piccoli centri si accontentavano di camere semi-ammobiliate in vecchi appartamenti del centro storico. Oggi le preferenze vanno a camere singole ben rifinite, comode, magari con bagno in camera, connessione Wi-Fi e ben servite. Con la fine delle restrizioni legate alla pandemia, le aule universitarie sono tornate a riempirsi di studenti e, di conseguenza, è iniziata anche la ricerca dell’abitazione da parte dei quasi 600.000 studenti fuori sede iscritti nelle università italiane (di cui il 5,6% stranieri). Si tratta di un mercato di dimensioni molto apprezzabili, in grado di esprimere un fatturato importante per gli investitori.

Secondo Tecnocasa, nel primo semestre del 2022 il 3,8% dei contratti di locazione hanno riguardato studenti universitari, ma la percentuale è destinata a crescere in autunno, allorquando la domanda di abitazioni per i fuori sede aumenta fino al 13% del totale dei contratti. Oggi gli studenti che cercano casa in affitto, soprattutto nelle metropoli, devono fare i conti con la carenza di offerta, acuitasi negli ultimi anni con l’affermarsi degli short rent (affitti brevi per turisti). Questi due elementi hanno determinato la crescita degli investimenti di student housing, che all’estero (in particolare a Londra e Dublino, ma non solo)

Secondo Tecnocasa, nel primo semestre del 2022 il 3,8% dei contratti di locazione hanno riguardato studenti universitari, ma la percentuale è destinata a crescere in autunno, allorquando la domanda di abitazioni per i fuori sede aumenta fino al 13% del totale dei contratti. Oggi gli studenti che cercano casa in affitto, soprattutto nelle metropoli, devono fare i conti con la carenza di offerta, acuitasi negli ultimi anni con l’affermarsi degli short rent (affitti brevi per turisti). Questi due elementi hanno determinato la crescita degli investimenti di student housing, che all’estero (in particolare a Londra e Dublino, ma non solo)  rappresentano un nuovo mercato con previsioni di crescita impressionanti. Si tratta di interventi edilizi su interi edifici già esistenti – o nuove costruzioni interamente dedicate allo student rent – effettuati per soddisfare la domanda proveniente dagli studenti, i quali danno una netta preferenza per la camera singola con bagno privato (c.d. ensuite), prevalentemente per una questione privacy, all’interno di decine di flat (appartamenti) ognuno dei quali dotati di 6-7 room ensuite e parti comuni (cucina e soggiorno molto grandi, più zone ricreative con palestra e sale per ricevimento). Con il Covid, peraltro, la tendenza si è consolidata anche per limitare i contagi.

rappresentano un nuovo mercato con previsioni di crescita impressionanti. Si tratta di interventi edilizi su interi edifici già esistenti – o nuove costruzioni interamente dedicate allo student rent – effettuati per soddisfare la domanda proveniente dagli studenti, i quali danno una netta preferenza per la camera singola con bagno privato (c.d. ensuite), prevalentemente per una questione privacy, all’interno di decine di flat (appartamenti) ognuno dei quali dotati di 6-7 room ensuite e parti comuni (cucina e soggiorno molto grandi, più zone ricreative con palestra e sale per ricevimento). Con il Covid, peraltro, la tendenza si è consolidata anche per limitare i contagi.

Dal momento che le camere ensuite appartengono ad una fascia di prezzo più alta, esiste comunque una discreta offerta di camere doppie, scelte soprattutto da persone legate da parentela o amicizia. La vicinanza agli atenei o agli ospedali (per chi studia medicina) è essenziale, ma non sono escluse le zone ben collegate. A seguire la presenza di attività commerciali. Ultimamente c’è attenzione anche all’esistenza di postazioni di bike sharing e di monopattini elettrici, due modalità di trasporto in voga tra i più giovani. Alcuni chiedono anche zone con locali serali, tipiche della “Movida”.

Dal momento che le camere ensuite appartengono ad una fascia di prezzo più alta, esiste comunque una discreta offerta di camere doppie, scelte soprattutto da persone legate da parentela o amicizia. La vicinanza agli atenei o agli ospedali (per chi studia medicina) è essenziale, ma non sono escluse le zone ben collegate. A seguire la presenza di attività commerciali. Ultimamente c’è attenzione anche all’esistenza di postazioni di bike sharing e di monopattini elettrici, due modalità di trasporto in voga tra i più giovani. Alcuni chiedono anche zone con locali serali, tipiche della “Movida”.

In genere i proprietari stipulano contratti transitori per studenti, con due mensilità di deposito, e si chiede ai genitori di fornire garanzie con documentazione reddituale. Nelle student house, invece, il deposito è meno impegnativo ma l’affitto mensile più elevato.

In ogni caso, la domanda degli studenti sta trainando gli acquisti di molti investitori, anche di quelli che si stanno avvicinando per la prima volta all’investimento immobiliare. La domanda e le tipologie più richieste si differenziano a seconda delle città. Il bilocale è la tipologia più ricercata a Milano (47,9%), unica tra le grandi città a fare eccezione per la presenza importante di investitori e single tra gli acquirenti e per essere la città più costosa d’Italia, con un prezzo medio di 4.160 euro al mq per una tipologia usata e 4.750 euro al mq per il nuovo. Il 33,2 % di chi desidera acquistare un bilocale a Milano mette in conto una disponibilità di spesa compresa tra 250 e 350mila euro. Il quattro locali prevale in modo importante a Genova (47%), dove i prezzi sono decisamente più contenuti (1.050 euro al mq) a seguito del crollo delle quotazioni avvenuto negli ultimi dieci anni.

Negli altri capoluoghi di regione che non sono grandi città, invece, il trilocale si conferma come tipologia più (53,5%), seguito dal quattro locali (23,6%). Più staccato il bilocale che raccoglie il 19,1%. Infatti, in queste realtà urbane sono i trilocali e i quadrilocali a vedere crescere la concentrazione della richiesta, poichè i prezzi sono più accessibili.

CENTRO, immobili di prestigio e prima casa alimentano il mercato – Nel centro della città, nelle zone di corso Genova-De Amicis, Savona e Tortona, dove era presente soprattutto una componente di

CENTRO, immobili di prestigio e prima casa alimentano il mercato – Nel centro della città, nelle zone di corso Genova-De Amicis, Savona e Tortona, dove era presente soprattutto una componente di  VERCELLI-LORENTEGGIO, effetti positivi dall’arrivo della metropolitana – Aumento dello 0,9% dei prezzi, con un buon andamento delle aree interessate dai lavori della

VERCELLI-LORENTEGGIO, effetti positivi dall’arrivo della metropolitana – Aumento dello 0,9% dei prezzi, con un buon andamento delle aree interessate dai lavori della  A Bovisa-Sempione sono le zone periferiche a trainare, e si registra un ritorno all’acquisto da parte di immigrati, complici i mutui convenienti. I valori medi si aggirano intorno a 1500 euro al mq se l’immobile è da ristrutturare, 1800 euro al mq per i contesti economici e 2500-3000 euro al mq per le costruzioni più recenti. Attualmente è fermo il segmento degli studenti, ma tiene quello dei lavoratori fuori sede che apprezzano la presenza della metropolitana e dei tre parchi, tra cui Parco Nord. Tra i progetti che interessano il quartiere c’è il restyling delle piazze. Si segnalano diverse operazioni di cambio di destinazione d’uso di vecchi

A Bovisa-Sempione sono le zone periferiche a trainare, e si registra un ritorno all’acquisto da parte di immigrati, complici i mutui convenienti. I valori medi si aggirano intorno a 1500 euro al mq se l’immobile è da ristrutturare, 1800 euro al mq per i contesti economici e 2500-3000 euro al mq per le costruzioni più recenti. Attualmente è fermo il segmento degli studenti, ma tiene quello dei lavoratori fuori sede che apprezzano la presenza della metropolitana e dei tre parchi, tra cui Parco Nord. Tra i progetti che interessano il quartiere c’è il restyling delle piazze. Si segnalano diverse operazioni di cambio di destinazione d’uso di vecchi  STAZIONE CENTRALE-GIOIA-FULVIO TESTI, in arrivo nuovi interventi edilizi – Prezzi in ribasso nella macro-area di Stazione Centrale-Gioia-Fulvio Testi (-1,7%). Il venire meno degli investitori si è sentito in modo importante in quelle aree che, negli ultimi anni, hanno visto un’importante presenza di

STAZIONE CENTRALE-GIOIA-FULVIO TESTI, in arrivo nuovi interventi edilizi – Prezzi in ribasso nella macro-area di Stazione Centrale-Gioia-Fulvio Testi (-1,7%). Il venire meno degli investitori si è sentito in modo importante in quelle aree che, negli ultimi anni, hanno visto un’importante presenza di  CITTA’ STUDI-INDIPENDENZA-LODI CORSICA – Crescono dell’1,2% le quotazioni delle zone di viale Padova e di piazza Piola. Bene anche corso XXII Marzo dove c’è attesa per l’arrivo della linea 4 della metropolitana e per la nascita di aree verdi che dovrebbero sorgere non lontano dal complesso di Porta Vittoria. C’è un’ottima offerta sia per

CITTA’ STUDI-INDIPENDENZA-LODI CORSICA – Crescono dell’1,2% le quotazioni delle zone di viale Padova e di piazza Piola. Bene anche corso XXII Marzo dove c’è attesa per l’arrivo della linea 4 della metropolitana e per la nascita di aree verdi che dovrebbero sorgere non lontano dal complesso di Porta Vittoria. C’è un’ottima offerta sia per  NAVIGLI-FAMAGOSTA, investitori fermi in attesa della ripartenza delle Università – Nella macro-area di Navigli-Famagosta il ribasso dei prezzi (-2,2%) ha interessato l’area di via Ripamonti- Spadolini e la zona a ridosso della Bocconi, Tibaldi, San Gottardo e Cermenate. Fermi gli investitori che sono sempre stati attivi in zona e per cui si sono scambiate soprattutto prime case in Tibaldi-Cermenate dove i prezzi sono più contenuti. A San Gottardo i prezzi sono alti e i proprietari sono restii a ridurre i prezzi, perché incombono diversi interventi di Student housing e il campus della Bocconi. Infatti, le quotazioni sono più elevate e per una soluzione di piccolo taglio e in ottimo stato si parte da 5500 euro al mq, per scendere a valori intorno a 4000 euro al mq nella parte più popolare. Si superano i 3000 euro al mq nelle traverse di via Ripamonti, e si scende a 2800 euro al mq su via Ripamonti.

NAVIGLI-FAMAGOSTA, investitori fermi in attesa della ripartenza delle Università – Nella macro-area di Navigli-Famagosta il ribasso dei prezzi (-2,2%) ha interessato l’area di via Ripamonti- Spadolini e la zona a ridosso della Bocconi, Tibaldi, San Gottardo e Cermenate. Fermi gli investitori che sono sempre stati attivi in zona e per cui si sono scambiate soprattutto prime case in Tibaldi-Cermenate dove i prezzi sono più contenuti. A San Gottardo i prezzi sono alti e i proprietari sono restii a ridurre i prezzi, perché incombono diversi interventi di Student housing e il campus della Bocconi. Infatti, le quotazioni sono più elevate e per una soluzione di piccolo taglio e in ottimo stato si parte da 5500 euro al mq, per scendere a valori intorno a 4000 euro al mq nella parte più popolare. Si superano i 3000 euro al mq nelle traverse di via Ripamonti, e si scende a 2800 euro al mq su via Ripamonti.