Prendere casa in affitto può essere una necessità momentanea o una scelta di lungo periodo, ma serve comunque informarsi sull’andamento delle quotazioni, sia prima che dopo aver affittato un’abitazione o, soprattutto, i locali di una attività o di un ufficio. Il mercato ha tenuto anche grazie agli accordi di riduzione dei canoni.

Anche nel corso del mese di febbraio 2021 le variazioni dei prezzi delle locazioni differiscono sensibilmente a seconda delle città italiane prese in considerazione. Prendendo ad esempio un appartamento di grandezza media pari a 50 mq, il dettaglio delle province e delle regioni italiane è stato curato dallo studio di CaseinAffitto360.com. In particolare, le province dove i prezzi degli affitti sono aumentati hanno visto prevalere positivamente alcuni elementi esogeni al mercato, ma molto importanti: aumento delle possibilità di lavoro nell’area, incremento delle attività produttive, maggior rilievo dal punto di vista turistico e miglioramento delle condizioni del mercato immobiliare locale.

Partendo dalle province del Nord Italia, si distingue la provincia di Prato, dove si è vista una crescita del 6,13% ed una media di 329 euro mensili per appartamento di 50 mq.. Tra le province del Nord che hanno visto un incremento dei costi ci sono anche la provincia di Mantova, con un +3,72% e un canone medio pari a 390 euro; Pordenone con un +3,68% e un canone medio pari a 396 euro; Savona con canone medio pari a 396 euro e un aumento del +3,66%.

Nel Centro Italia, invece, spicca la provincia di Ravenna con un +5,23% ed una media di 410 euro mensili, e Teramo, con un +5,00% e un canone medio di 315 euro. Infine, nel Sud Italia le province interessate sono quella di Napoli, con un incremento del 5,13% e canone medio pari a 502 euro, e Benevento, con un canone medio pari a 315 euro e un aumento percentuale del 5,00%.

Nel Centro Italia, invece, spicca la provincia di Ravenna con un +5,23% ed una media di 410 euro mensili, e Teramo, con un +5,00% e un canone medio di 315 euro. Infine, nel Sud Italia le province interessate sono quella di Napoli, con un incremento del 5,13% e canone medio pari a 502 euro, e Benevento, con un canone medio pari a 315 euro e un aumento percentuale del 5,00%.

Andando alle aree che hanno visto una riduzione dei costi degli affitti, le province più colpite sono diverse e localizzate sia al Nord Italia sia al Sud. Le principali province del Nord Italia sono Belluno, con una diminuzione percentuale del -4,79% e canone medio pari a 338 euro; Bolzano, con una diminuzione del -3,33% e un canone medio pari a 468 euro; Vercelli, con una riduzione percentuale del -3,41% e un canone medio pari a 283 euro.

Nel Centro Italia, invece, Isernia ha subito una diminuzione del 4,63% (canone medio pari a 247 euro); Macerata segna per febbraio un -3,33% e vede un canone medio pari a 348 euro.

Nel Centro Italia, invece, Isernia ha subito una diminuzione del 4,63% (canone medio pari a 247 euro); Macerata segna per febbraio un -3,33% e vede un canone medio pari a 348 euro.

Infine, per il Sud Italia abbiamo la provincia di Caltanissetta, che segna un -5,33% e vede un canone medio pari a 231 euro; Ragusa, con un -3,86% e un canone medio pari a 274 euro; Enna, con un -4,76% e un canone medio pari a 220 euro, e Crotone, con un -3,28% e un canone medio pari a 295 euro.

Andando all’andamento dei prezzi degli affitti suddivisi per regioni, quelle del Sud e del Centro Italia presentano prezzi mediamente più bassi per un periodo di tempo prolungato. La situazione potrebbe cambiare guardando agli affitti stagionali, specie nelle zone d’Italia che si affacciano sul mare o quelle che si trovano vicino a mete turistiche invernali importanti, dove i costi delle case per le vacanze e degli affitti per il breve periodo sono molto più alti, rispetto alla media delle locazioni sul lungo periodo.

Sempre considerando un appartamento di una grandezza media di 50 mq, nelle regioni del Nord c’è stata una leggera diminuzione dei prezzi in Lombardia, con un -0,15% e un canone medio pari a 672, e in Valle d’Aosta, con una diminuzione percentuale del -3,66% e un canone medio pari a 369 euro. Percentuale negativa anche per la Toscana, che segna una discesa del -1,72% e un canone medio pari a 454 euro.

Sempre considerando un appartamento di una grandezza media di 50 mq, nelle regioni del Nord c’è stata una leggera diminuzione dei prezzi in Lombardia, con un -0,15% e un canone medio pari a 672, e in Valle d’Aosta, con una diminuzione percentuale del -3,66% e un canone medio pari a 369 euro. Percentuale negativa anche per la Toscana, che segna una discesa del -1,72% e un canone medio pari a 454 euro.

Nel Centro Italia, solo il Lazio vede una diminuzione dei prezzi dello 0,71% (canone medio pari a 561 euro), mentre al Sud il segno in negativo colpisce solo la Calabria con un -0,36% (canone medio pari a 274 euro).

Tutte le altre regioni italiane, invece, hanno segnato un incremento del prezzo degli affitti per il mese di febbraio. Tra quelle che hanno visto una variazione positiva con un impatto maggiore troviamo la Sardegna con un +3,67% e canone medio pari a 424 euro; l’Emilia Romagna, con un +2,20% e un canone medio pari a 372 euro; Il Friuli Venezia Giulia con un +2,02% e un canone medio pari a 353 euro. Infine, troviamo la Sicilia con un incremento del 2,48% e un canone medio pari a 372 euro. Infine, il Trentino Alto Adige che stabilisce a febbraio un +1,38% e un canone medio pari a 516 euro.

Tutte le altre regioni italiane, invece, hanno segnato un incremento del prezzo degli affitti per il mese di febbraio. Tra quelle che hanno visto una variazione positiva con un impatto maggiore troviamo la Sardegna con un +3,67% e canone medio pari a 424 euro; l’Emilia Romagna, con un +2,20% e un canone medio pari a 372 euro; Il Friuli Venezia Giulia con un +2,02% e un canone medio pari a 353 euro. Infine, troviamo la Sicilia con un incremento del 2,48% e un canone medio pari a 372 euro. Infine, il Trentino Alto Adige che stabilisce a febbraio un +1,38% e un canone medio pari a 516 euro.

Le rimanenti regioni hanno visto solo un leggero incremento dei prezzi degli affitti, queste sono: Basilicata (+0,29% – 345 euro); Campania (+0,34% – 299 euro); Liguria ( +0,26% – 381 euro); Marche ( +0,79% – 383 euro); Molise ( +0,31% – 323 euro); Piemonte ( +1,19% – 426 euro); Puglia (+0,72% – 418 euro); Umbria ( +0,32% – 315 euro); Veneto (+1,51% – 337 euro).

La disamina dei dati appena esposti è strettamente legata al periodo che stiamo vivendo da un anno a questa parte. Infatti, a causa dell’emergenza Covid-19 molti inquilini hanno iniziato ad avere difficoltà nel rispettare i pagamenti dovuti ai proprietari, sia per la perdita del lavoro che per la sospensione della propria attività. Il problema, che si ripercuote immediatamente anche sul tenore di vita dei proprietari, riguarda le locazioni di unità abitative ma, soprattutto, gli affitti di locali destinati ad attività imprenditoriali o professionali. Molte imprese che non sono riuscite a rispettare gli impegni hanno chiesto una riduzione del canone di affitto, che è possibile effettuare per tutti i contratti di locazione, indipendentemente dalla loro tipologia e indipendentemente dalla durata del contratto di locazione o dal regime fiscale di tassazione ordinaria o di cedolare secca.

La disamina dei dati appena esposti è strettamente legata al periodo che stiamo vivendo da un anno a questa parte. Infatti, a causa dell’emergenza Covid-19 molti inquilini hanno iniziato ad avere difficoltà nel rispettare i pagamenti dovuti ai proprietari, sia per la perdita del lavoro che per la sospensione della propria attività. Il problema, che si ripercuote immediatamente anche sul tenore di vita dei proprietari, riguarda le locazioni di unità abitative ma, soprattutto, gli affitti di locali destinati ad attività imprenditoriali o professionali. Molte imprese che non sono riuscite a rispettare gli impegni hanno chiesto una riduzione del canone di affitto, che è possibile effettuare per tutti i contratti di locazione, indipendentemente dalla loro tipologia e indipendentemente dalla durata del contratto di locazione o dal regime fiscale di tassazione ordinaria o di cedolare secca.

Quasi tutti i proprietari hanno aderito alle richieste di riduzione del canone, rinviando un possibile aumento alla fine dell’emergenza, per questo motivo il mercato delle locazioni ha sostanzialmente avuto una buona tenuta generale. Molto, adesso, dipenderà dagli scenari di fine emergenza che, grazie alla campagna di vaccinazione, potrebbero verificarsi a partire solo dal secondo semestre dell’anno in corso. Obiettivo principale: salvare la stagione estiva ed il fatturato derivante dagli affitti brevi e dalla ricettività turistica settimanale (B&B).

Quasi tutti i proprietari hanno aderito alle richieste di riduzione del canone, rinviando un possibile aumento alla fine dell’emergenza, per questo motivo il mercato delle locazioni ha sostanzialmente avuto una buona tenuta generale. Molto, adesso, dipenderà dagli scenari di fine emergenza che, grazie alla campagna di vaccinazione, potrebbero verificarsi a partire solo dal secondo semestre dell’anno in corso. Obiettivo principale: salvare la stagione estiva ed il fatturato derivante dagli affitti brevi e dalla ricettività turistica settimanale (B&B).

Il Sud Italia, in realtà, è una opportunità che rimane lì ad aspettare che qualcuno la colga. E’ una promessa mai mantenuta, un’aspettativa costantemente disattesa, una “donna troppo bella per essere chiesta in moglie”. Eppure, le risorse e la vocazione turistica di gran parte del Sud, se beneficiassero di un (notevole) potenziamento delle infrastrutture, consentirebbero al PIL nazionale di aumentare senza ulteriori aiuti esterni, in totale autonomia.

Il Sud Italia, in realtà, è una opportunità che rimane lì ad aspettare che qualcuno la colga. E’ una promessa mai mantenuta, un’aspettativa costantemente disattesa, una “donna troppo bella per essere chiesta in moglie”. Eppure, le risorse e la vocazione turistica di gran parte del Sud, se beneficiassero di un (notevole) potenziamento delle infrastrutture, consentirebbero al PIL nazionale di aumentare senza ulteriori aiuti esterni, in totale autonomia. C’è da dire che il confine economico del “regno delle due Italie” è segnato da numerosi indicatori; uno di questi è quello

C’è da dire che il confine economico del “regno delle due Italie” è segnato da numerosi indicatori; uno di questi è quello  A mero titolo di esempio, la Liguria (2.451 euro/mq) si conferma il territorio più caro, seguita da Trentino-Alto Adige (2.449 euro/mq) e Valle d’Aosta (2.404 euro/mq), e si contrappongono alle quotazioni presenti in Sicilia (1.041 euro/mq), Molise (909 euro/mq) e Calabria (902 euro/mq). Mediamente, pertanto, i prezzi delle seconde tre regioni sono più bassi di circa il 55% delle prime tre. Se passiamo alle singole città, poi, il divario diventa ancora più sensibile: Venezia (4.441 euro/mq), Milano (4.000 euro/mq), Firenze (3.980 euro/mq) e Bolzano (3.697 euro/mq) sono le province più care d’Italia, mentre Palermo (1.342/mq), Ragusa (799 euro/mq), Caltanissetta (778 euro/mq) e Isernia (753 euro/mq) le più economiche, generando mediamente, a parità di abitanti, un differenziale medio del 65% tra le città del Nord e quelle del Sud (con la sola eccezione di Napoli, dove il differenziale a parità di caratteristiche si riduce drasticamente al 31%).

A mero titolo di esempio, la Liguria (2.451 euro/mq) si conferma il territorio più caro, seguita da Trentino-Alto Adige (2.449 euro/mq) e Valle d’Aosta (2.404 euro/mq), e si contrappongono alle quotazioni presenti in Sicilia (1.041 euro/mq), Molise (909 euro/mq) e Calabria (902 euro/mq). Mediamente, pertanto, i prezzi delle seconde tre regioni sono più bassi di circa il 55% delle prime tre. Se passiamo alle singole città, poi, il divario diventa ancora più sensibile: Venezia (4.441 euro/mq), Milano (4.000 euro/mq), Firenze (3.980 euro/mq) e Bolzano (3.697 euro/mq) sono le province più care d’Italia, mentre Palermo (1.342/mq), Ragusa (799 euro/mq), Caltanissetta (778 euro/mq) e Isernia (753 euro/mq) le più economiche, generando mediamente, a parità di abitanti, un differenziale medio del 65% tra le città del Nord e quelle del Sud (con la sola eccezione di Napoli, dove il differenziale a parità di caratteristiche si riduce drasticamente al 31%). Tale minore attrattività del

Tale minore attrattività del  sciogliere i nodi del Mezzogiorno che è, come è noto, fondamentale per far ripartire il Paese intero. E’ necessaria una grande mobilitazione dell’intera società civile, dobbiamo essere artefici e protagonisti del nostro futuro, determinando cosa è meglio in tema di

sciogliere i nodi del Mezzogiorno che è, come è noto, fondamentale per far ripartire il Paese intero. E’ necessaria una grande mobilitazione dell’intera società civile, dobbiamo essere artefici e protagonisti del nostro futuro, determinando cosa è meglio in tema di  immateriale delle regioni del Sud”. “Insisto su questo tema – prosegue Saverio Romano – perché dati, analisi, esperienza politica e conoscenza dei meccanismi politici ed economici mi portano su questa linea: senza infrastrutture il nostro territorio non ha alcuna speranza. Chi investe ha necessità di reti digitali, di strade, autostrade, ferrovie, porti efficienti e funzionali. Il trasporto delle merci, i collegamenti per il turismo e i servizi, non possono prescindere da un livello alto di

immateriale delle regioni del Sud”. “Insisto su questo tema – prosegue Saverio Romano – perché dati, analisi, esperienza politica e conoscenza dei meccanismi politici ed economici mi portano su questa linea: senza infrastrutture il nostro territorio non ha alcuna speranza. Chi investe ha necessità di reti digitali, di strade, autostrade, ferrovie, porti efficienti e funzionali. Il trasporto delle merci, i collegamenti per il turismo e i servizi, non possono prescindere da un livello alto di

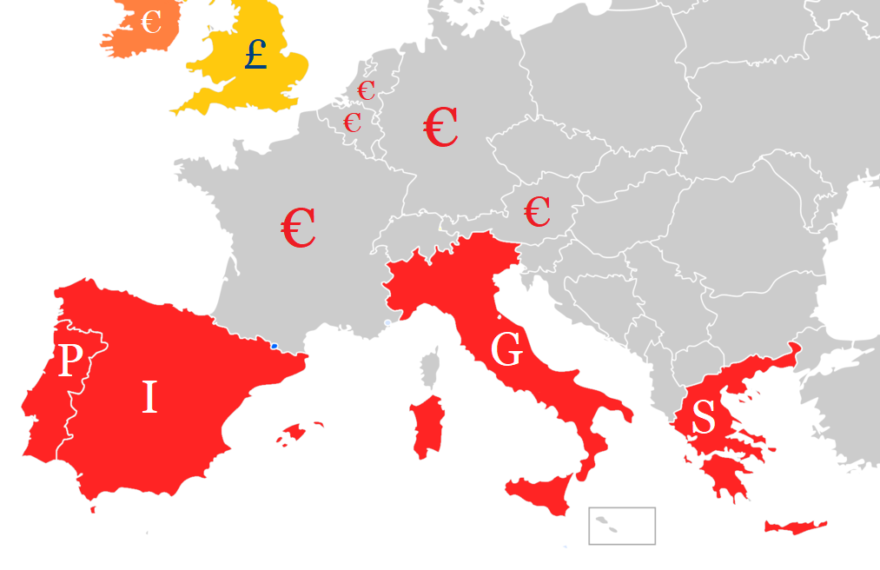

C’è da dire che l’Italia, in quanto a questioni meridionali, ha una notevole esperienza: quella “domestica”, che poggia le sue basi sulle modalità predatorie che hanno portato all’Unificazione, si è fatta modello economico strutturale – con conseguente flusso migratorio da Sud a Nord – e si traduce ancora oggi in un enorme divario in tutti i settori dell’Economia nazionale (dalle infrastrutture all’apparato industriale) tanto da far parlare, dopo 150 anni, di “due italie” e di una “unificazione mancata”. E’ storicamente accertato, però, come a seguito di questo processo storico il Meridione, prima fiorente ed economicamente avanzato, sia stato impoverito e privato delle sue migliori risorse, a vantaggio del Nord. Con le dovute differenze (nessuna strage di massa di “briganti” meridionali), identico processo storico sta accadendo in Europa negli ultimi venti anni. Infatti, con il loro ingresso nell’Unione Europea, i paesi del Sud (Italia, Spagna, Grecia e Portogallo) si sono impoveriti a tal punto da accentuare – anziché eliminarla – una inaccettabile “Questione Meridionale Europea” (S.E.Q., dall’inglese Southern European Question) che adesso rischia di durare nei secoli, e che gli stati del Nord non hanno alcuna intenzione di attenuare.

C’è da dire che l’Italia, in quanto a questioni meridionali, ha una notevole esperienza: quella “domestica”, che poggia le sue basi sulle modalità predatorie che hanno portato all’Unificazione, si è fatta modello economico strutturale – con conseguente flusso migratorio da Sud a Nord – e si traduce ancora oggi in un enorme divario in tutti i settori dell’Economia nazionale (dalle infrastrutture all’apparato industriale) tanto da far parlare, dopo 150 anni, di “due italie” e di una “unificazione mancata”. E’ storicamente accertato, però, come a seguito di questo processo storico il Meridione, prima fiorente ed economicamente avanzato, sia stato impoverito e privato delle sue migliori risorse, a vantaggio del Nord. Con le dovute differenze (nessuna strage di massa di “briganti” meridionali), identico processo storico sta accadendo in Europa negli ultimi venti anni. Infatti, con il loro ingresso nell’Unione Europea, i paesi del Sud (Italia, Spagna, Grecia e Portogallo) si sono impoveriti a tal punto da accentuare – anziché eliminarla – una inaccettabile “Questione Meridionale Europea” (S.E.Q., dall’inglese Southern European Question) che adesso rischia di durare nei secoli, e che gli stati del Nord non hanno alcuna intenzione di attenuare. La nuova S.E.Q., peraltro, è ben evidenziata dai numeri. La Germania, per esempio, nel solo periodo 2002-2015 aveva già accumulato un surplus di ben 787 miliardi di dollari, che reinveste principalmente comprando titoli di debito estero. E’ successo con l’acquisto di titoli tossici americani, con i finanziamenti alla Grecia e alle banche spagnole, ed anche con i BTP italiani, oggetto – guarda un po’ il caso – delle attenzioni della Corte federale tedesca in relazione al Q.E.. Certamente, così facendo, la Germania si espone all’eventuale default degli stati emittenti, ma è anche vero che ciò ha un effetto dominante su di essi, una minaccia costante di agire sul loro spread vendendo titoli sul mercato (come è accaduto nel 2011, e come si è cercato di fare, a Marzo, tramite

La nuova S.E.Q., peraltro, è ben evidenziata dai numeri. La Germania, per esempio, nel solo periodo 2002-2015 aveva già accumulato un surplus di ben 787 miliardi di dollari, che reinveste principalmente comprando titoli di debito estero. E’ successo con l’acquisto di titoli tossici americani, con i finanziamenti alla Grecia e alle banche spagnole, ed anche con i BTP italiani, oggetto – guarda un po’ il caso – delle attenzioni della Corte federale tedesca in relazione al Q.E.. Certamente, così facendo, la Germania si espone all’eventuale default degli stati emittenti, ma è anche vero che ciò ha un effetto dominante su di essi, una minaccia costante di agire sul loro spread vendendo titoli sul mercato (come è accaduto nel 2011, e come si è cercato di fare, a Marzo, tramite