Nella prima parte del 2022 sale la preferenza verso i piccoli tagli. Gli investitori vogliono un reddito che riesca a compensare l’inflazione, e dirigono gli acquisti verso le case per studenti fuori sede. Il 2023 potrebbe essere un “anno terribile” per il mercato immobiliare.

Il desiderio di comprare casa nella prima parte del 2022 è ancora in crescita, nonostante la guerra. Anzi, si potrebbe dire che il conflitto armato scoppiato nel nostro continente abbia diretto ancora di più le preferenze di molti investitori verso il mercato immobiliare, tradizionalmente legato – non sempre a ragione – ad un concetto di sicurezza e profitto nel lungo periodo.

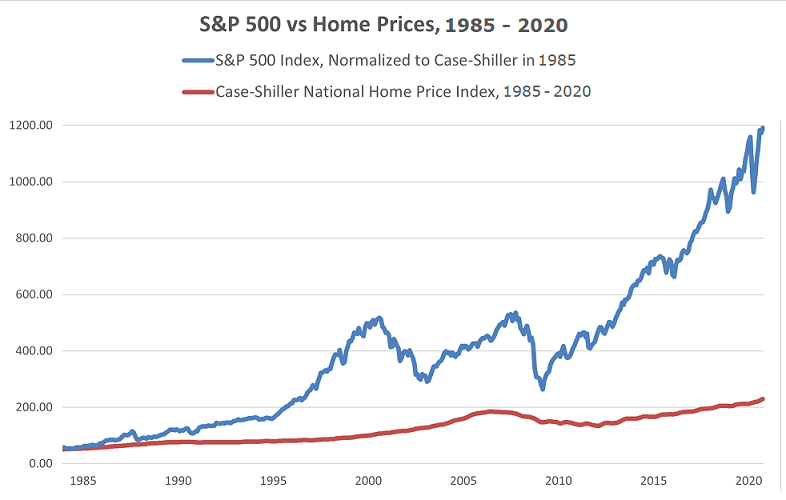

In realtà, gli ultimi venti anni dimostrano con chiarezza che i valori immobiliari italiani, in media, abbiano generato un guadagno in conto capitale del tutto irrilevante rispetto ad un investimento nei mercati azionari nello stesso periodo, ma anche in questo caso bisognerebbe distinguere a seconda delle aree geografiche e/o delle tipologie immobiliari in cui si è investito.

In realtà, gli ultimi venti anni dimostrano con chiarezza che i valori immobiliari italiani, in media, abbiano generato un guadagno in conto capitale del tutto irrilevante rispetto ad un investimento nei mercati azionari nello stesso periodo, ma anche in questo caso bisognerebbe distinguere a seconda delle aree geografiche e/o delle tipologie immobiliari in cui si è investito.

In ogni caso, l’onda lunga che si è venuta a determinare nel post pandemia continua a generare buoni effetti sulla domanda di immobili, e gli effetti dell’aumento dei tassi di interesse e dei tassi di mutuo sulla disponibilità di spesa per acquistare la casa saranno evidenti più avanti, probabilmente nel corso del 2023, allorquando i tassi delle banche centrali avranno raggiunto il picco – in Europa si ritiene saranno al 3-3,5%, in USA anche al 4,25% – e i tassi di interesse applicati dalle banche ai mutui a tasso fisso, aumentate dello spread, convinceranno chi deve accendere un mutuo a rinviare di qualche tempo l’acquisto dell’immobile, in attesa di una nuova discesa dei tassi.

In ogni caso, l’onda lunga che si è venuta a determinare nel post pandemia continua a generare buoni effetti sulla domanda di immobili, e gli effetti dell’aumento dei tassi di interesse e dei tassi di mutuo sulla disponibilità di spesa per acquistare la casa saranno evidenti più avanti, probabilmente nel corso del 2023, allorquando i tassi delle banche centrali avranno raggiunto il picco – in Europa si ritiene saranno al 3-3,5%, in USA anche al 4,25% – e i tassi di interesse applicati dalle banche ai mutui a tasso fisso, aumentate dello spread, convinceranno chi deve accendere un mutuo a rinviare di qualche tempo l’acquisto dell’immobile, in attesa di una nuova discesa dei tassi.

Infatti, il ricordo dei mutui all’1% fisso è ancora vivido – parliamo di un anno fa, e nemmeno – per essere dimenticato in fretta, e per coloro che hanno mancato l’occasione l’anno scorso, quel 1% è diventato un possibile “benchmark” per il futuro più vicino. Tuttavia, non è affatto scontato che, una volta bloccata l’inflazione, i mutui tornino magicamente ad essere più convenienti, poiché la discesa del tasso di inflazione e, conseguentemente, dei tassi delle banche centrali, sarà lenta e graduale, per cui è paradossalmente più conveniente investire in immobili entro i prossimi 3-4 mesi, e non dopo, quando il c.d. “tasso finito” dei mutui viaggerà intorno al 5,5-6,0% per via degli spread bancari, e verrà percepito dagli investitori come “caro”.

Infatti, il ricordo dei mutui all’1% fisso è ancora vivido – parliamo di un anno fa, e nemmeno – per essere dimenticato in fretta, e per coloro che hanno mancato l’occasione l’anno scorso, quel 1% è diventato un possibile “benchmark” per il futuro più vicino. Tuttavia, non è affatto scontato che, una volta bloccata l’inflazione, i mutui tornino magicamente ad essere più convenienti, poiché la discesa del tasso di inflazione e, conseguentemente, dei tassi delle banche centrali, sarà lenta e graduale, per cui è paradossalmente più conveniente investire in immobili entro i prossimi 3-4 mesi, e non dopo, quando il c.d. “tasso finito” dei mutui viaggerà intorno al 5,5-6,0% per via degli spread bancari, e verrà percepito dagli investitori come “caro”.

Relativamente al mercato immobiliare italiano, comunque, la domanda delle grandi città si concentra soprattutto sul trilocale (40,2%), seguito dal quattro locali (24,2%) e dal bilocale (24%). In particolare, secondo l’Ufficio Studi Tecnocasa l’aumento della domanda di bilocali e monolocali confermerebbe il ritorno degli investitori sul mattone, allo scopo di ricavare un reddito stagionale grazie al progressivo ritorno sia del flusso turistico che degli studenti universitari e dei turisti. Si nota, al contrario, una diminuzione della concentrazione della domanda sui tagli più ampi, come conseguenza dell’aumento dei prezzi che sta interessando le metropoli e dell’esaurirsi della spinta data dalla pandemia alla ricerca di abitazioni più ampie. Saranno i prossimi mesi a confermare se il trend si è effettivamente invertito.

Relativamente al mercato immobiliare italiano, comunque, la domanda delle grandi città si concentra soprattutto sul trilocale (40,2%), seguito dal quattro locali (24,2%) e dal bilocale (24%). In particolare, secondo l’Ufficio Studi Tecnocasa l’aumento della domanda di bilocali e monolocali confermerebbe il ritorno degli investitori sul mattone, allo scopo di ricavare un reddito stagionale grazie al progressivo ritorno sia del flusso turistico che degli studenti universitari e dei turisti. Si nota, al contrario, una diminuzione della concentrazione della domanda sui tagli più ampi, come conseguenza dell’aumento dei prezzi che sta interessando le metropoli e dell’esaurirsi della spinta data dalla pandemia alla ricerca di abitazioni più ampie. Saranno i prossimi mesi a confermare se il trend si è effettivamente invertito.

Relativamente alla domanda proveniente dagli studenti fuori sede, i dati di Tecnocasa rivelano che sono finiti i tempi in cui i giovani che si trasferiscono nelle città universitarie dai piccoli centri si accontentavano di camere semi-ammobiliate in vecchi appartamenti del centro storico. Oggi le preferenze vanno a camere singole ben rifinite, comode, magari con bagno in camera, connessione Wi-Fi e ben servite. Con la fine delle restrizioni legate alla pandemia, le aule universitarie sono tornate a riempirsi di studenti e, di conseguenza, è iniziata anche la ricerca dell’abitazione da parte dei quasi 600.000 studenti fuori sede iscritti nelle università italiane (di cui il 5,6% stranieri). Si tratta di un mercato di dimensioni molto apprezzabili, in grado di esprimere un fatturato importante per gli investitori.

Relativamente alla domanda proveniente dagli studenti fuori sede, i dati di Tecnocasa rivelano che sono finiti i tempi in cui i giovani che si trasferiscono nelle città universitarie dai piccoli centri si accontentavano di camere semi-ammobiliate in vecchi appartamenti del centro storico. Oggi le preferenze vanno a camere singole ben rifinite, comode, magari con bagno in camera, connessione Wi-Fi e ben servite. Con la fine delle restrizioni legate alla pandemia, le aule universitarie sono tornate a riempirsi di studenti e, di conseguenza, è iniziata anche la ricerca dell’abitazione da parte dei quasi 600.000 studenti fuori sede iscritti nelle università italiane (di cui il 5,6% stranieri). Si tratta di un mercato di dimensioni molto apprezzabili, in grado di esprimere un fatturato importante per gli investitori.

Secondo Tecnocasa, nel primo semestre del 2022 il 3,8% dei contratti di locazione hanno riguardato studenti universitari, ma la percentuale è destinata a crescere in autunno, allorquando la domanda di abitazioni per i fuori sede aumenta fino al 13% del totale dei contratti. Oggi gli studenti che cercano casa in affitto, soprattutto nelle metropoli, devono fare i conti con la carenza di offerta, acuitasi negli ultimi anni con l’affermarsi degli short rent (affitti brevi per turisti). Questi due elementi hanno determinato la crescita degli investimenti di student housing, che all’estero (in particolare a Londra e Dublino, ma non solo)

Secondo Tecnocasa, nel primo semestre del 2022 il 3,8% dei contratti di locazione hanno riguardato studenti universitari, ma la percentuale è destinata a crescere in autunno, allorquando la domanda di abitazioni per i fuori sede aumenta fino al 13% del totale dei contratti. Oggi gli studenti che cercano casa in affitto, soprattutto nelle metropoli, devono fare i conti con la carenza di offerta, acuitasi negli ultimi anni con l’affermarsi degli short rent (affitti brevi per turisti). Questi due elementi hanno determinato la crescita degli investimenti di student housing, che all’estero (in particolare a Londra e Dublino, ma non solo)  rappresentano un nuovo mercato con previsioni di crescita impressionanti. Si tratta di interventi edilizi su interi edifici già esistenti – o nuove costruzioni interamente dedicate allo student rent – effettuati per soddisfare la domanda proveniente dagli studenti, i quali danno una netta preferenza per la camera singola con bagno privato (c.d. ensuite), prevalentemente per una questione privacy, all’interno di decine di flat (appartamenti) ognuno dei quali dotati di 6-7 room ensuite e parti comuni (cucina e soggiorno molto grandi, più zone ricreative con palestra e sale per ricevimento). Con il Covid, peraltro, la tendenza si è consolidata anche per limitare i contagi.

rappresentano un nuovo mercato con previsioni di crescita impressionanti. Si tratta di interventi edilizi su interi edifici già esistenti – o nuove costruzioni interamente dedicate allo student rent – effettuati per soddisfare la domanda proveniente dagli studenti, i quali danno una netta preferenza per la camera singola con bagno privato (c.d. ensuite), prevalentemente per una questione privacy, all’interno di decine di flat (appartamenti) ognuno dei quali dotati di 6-7 room ensuite e parti comuni (cucina e soggiorno molto grandi, più zone ricreative con palestra e sale per ricevimento). Con il Covid, peraltro, la tendenza si è consolidata anche per limitare i contagi.

Dal momento che le camere ensuite appartengono ad una fascia di prezzo più alta, esiste comunque una discreta offerta di camere doppie, scelte soprattutto da persone legate da parentela o amicizia. La vicinanza agli atenei o agli ospedali (per chi studia medicina) è essenziale, ma non sono escluse le zone ben collegate. A seguire la presenza di attività commerciali. Ultimamente c’è attenzione anche all’esistenza di postazioni di bike sharing e di monopattini elettrici, due modalità di trasporto in voga tra i più giovani. Alcuni chiedono anche zone con locali serali, tipiche della “Movida”.

Dal momento che le camere ensuite appartengono ad una fascia di prezzo più alta, esiste comunque una discreta offerta di camere doppie, scelte soprattutto da persone legate da parentela o amicizia. La vicinanza agli atenei o agli ospedali (per chi studia medicina) è essenziale, ma non sono escluse le zone ben collegate. A seguire la presenza di attività commerciali. Ultimamente c’è attenzione anche all’esistenza di postazioni di bike sharing e di monopattini elettrici, due modalità di trasporto in voga tra i più giovani. Alcuni chiedono anche zone con locali serali, tipiche della “Movida”.

In genere i proprietari stipulano contratti transitori per studenti, con due mensilità di deposito, e si chiede ai genitori di fornire garanzie con documentazione reddituale. Nelle student house, invece, il deposito è meno impegnativo ma l’affitto mensile più elevato.

In ogni caso, la domanda degli studenti sta trainando gli acquisti di molti investitori, anche di quelli che si stanno avvicinando per la prima volta all’investimento immobiliare. La domanda e le tipologie più richieste si differenziano a seconda delle città. Il bilocale è la tipologia più ricercata a Milano (47,9%), unica tra le grandi città a fare eccezione per la presenza importante di investitori e single tra gli acquirenti e per essere la città più costosa d’Italia, con un prezzo medio di 4.160 euro al mq per una tipologia usata e 4.750 euro al mq per il nuovo. Il 33,2 % di chi desidera acquistare un bilocale a Milano mette in conto una disponibilità di spesa compresa tra 250 e 350mila euro. Il quattro locali prevale in modo importante a Genova (47%), dove i prezzi sono decisamente più contenuti (1.050 euro al mq) a seguito del crollo delle quotazioni avvenuto negli ultimi dieci anni.

Negli altri capoluoghi di regione che non sono grandi città, invece, il trilocale si conferma come tipologia più (53,5%), seguito dal quattro locali (23,6%). Più staccato il bilocale che raccoglie il 19,1%. Infatti, in queste realtà urbane sono i trilocali e i quadrilocali a vedere crescere la concentrazione della richiesta, poichè i prezzi sono più accessibili.

“Anche noi siamo rimasti sorpresi dalla velocità con cui i rendimenti sono scesi, mentre l’inflazione in Europa e negli Stati Uniti saliva a nuovi massimi storici”, afferma Volker Schmidt, senior Portfolio Manager di Ethenea. Andrea Siviero, Investment Strategist di Ethenea, aggiunge: “Il 21 luglio, la Bce si è accodata al ciclo mondiale di rialzi dei tassi di interesse con un aumento dei tassi di riferimento superiore alle attese, di 50 punti base: si tratta di un passo nella giusta direzione, che lascia alla Banca centrale un certo margine di manovra per ulteriori rialzi dei tassi e che potrebbe allo stesso tempo prevenire il rischio di frammentazione del mercato. Tuttavia, la situazione rimane particolarmente difficile per la Bce, che si sta destreggiando tra i rischi di stagflazione, recessione e tensioni politiche all’interno dell’eurozona”. L’euro debole non sta aiutando gli esportatori. Il forte deprezzamento dell’euro negli ultimi tempi sta danneggiando le prospettive di inflazione e i consumatori europei. Secondo Andrea Siviero, una delle ragioni principali della debolezza dell’euro è la divergenza delle misure regionali di politica monetaria: “Un’azione decisa della Bce potrebbe dare una spinta all’euro e proteggere l’Eurozona da un’ulteriore accelerazione dell’inflazione“.

“Anche noi siamo rimasti sorpresi dalla velocità con cui i rendimenti sono scesi, mentre l’inflazione in Europa e negli Stati Uniti saliva a nuovi massimi storici”, afferma Volker Schmidt, senior Portfolio Manager di Ethenea. Andrea Siviero, Investment Strategist di Ethenea, aggiunge: “Il 21 luglio, la Bce si è accodata al ciclo mondiale di rialzi dei tassi di interesse con un aumento dei tassi di riferimento superiore alle attese, di 50 punti base: si tratta di un passo nella giusta direzione, che lascia alla Banca centrale un certo margine di manovra per ulteriori rialzi dei tassi e che potrebbe allo stesso tempo prevenire il rischio di frammentazione del mercato. Tuttavia, la situazione rimane particolarmente difficile per la Bce, che si sta destreggiando tra i rischi di stagflazione, recessione e tensioni politiche all’interno dell’eurozona”. L’euro debole non sta aiutando gli esportatori. Il forte deprezzamento dell’euro negli ultimi tempi sta danneggiando le prospettive di inflazione e i consumatori europei. Secondo Andrea Siviero, una delle ragioni principali della debolezza dell’euro è la divergenza delle misure regionali di politica monetaria: “Un’azione decisa della Bce potrebbe dare una spinta all’euro e proteggere l’Eurozona da un’ulteriore accelerazione dell’inflazione“. Contrariamente a quanto si potrebbe pensare, la debolezza dell’euro rispetto al dollaro Usa non sta attualmente avvantaggiando gli esportatori europei e nemmeno l’Ue in generale. Philip Bold, gestore di portafoglio di Ethenea, spiega che “le esportazioni di beni e servizi verso i Paesi non appartenenti all’area euro rappresentano generalmente una quota sostanziale del Pil (circa il 20% nel 2021). Tuttavia, solo una parte di queste (circa il 15%) è destinata agli Stati Uniti. Per valutare la competitività dell’euro serve un confronto con un paniere di valute più ampio e ponderato per il commercio, come il tasso di cambio EER-42 pubblicato dalla Bce, che tiene conto del peso degli scambi con i 42 principali partner commerciali dell’Ue. Rispetto a questo paniere di valute, l’euro è sceso solo del 4% circa dall’inizio della guerra in Ucraina raggiungendo la parità con

Contrariamente a quanto si potrebbe pensare, la debolezza dell’euro rispetto al dollaro Usa non sta attualmente avvantaggiando gli esportatori europei e nemmeno l’Ue in generale. Philip Bold, gestore di portafoglio di Ethenea, spiega che “le esportazioni di beni e servizi verso i Paesi non appartenenti all’area euro rappresentano generalmente una quota sostanziale del Pil (circa il 20% nel 2021). Tuttavia, solo una parte di queste (circa il 15%) è destinata agli Stati Uniti. Per valutare la competitività dell’euro serve un confronto con un paniere di valute più ampio e ponderato per il commercio, come il tasso di cambio EER-42 pubblicato dalla Bce, che tiene conto del peso degli scambi con i 42 principali partner commerciali dell’Ue. Rispetto a questo paniere di valute, l’euro è sceso solo del 4% circa dall’inizio della guerra in Ucraina raggiungendo la parità con  il dollaro Usa. Il vantaggio competitivo internazionale acquisito dall’euro è quindi notevolmente inferiore a quanto suggerisce la variazione del tasso di cambio euro-dollaro“. “Inoltre, la debolezza dell’euro rispetto al dollaro comporta uno svantaggio significativo”, prosegue Philip Bold, “in quanto l’energia e le materie prime sono generalmente quotate in dollari. Il duplice onere dell’aumento dei prezzi dell’energia e delle materie prime e dell’apprezzamento del dollaro probabilmente più che compenserà il leggero vantaggio competitivo derivante dalla debolezza generale dell’euro. La caduta dell’euro nei confronti del dollaro non è quindi motivo di festa, nemmeno per i forti esportatori europei”.

il dollaro Usa. Il vantaggio competitivo internazionale acquisito dall’euro è quindi notevolmente inferiore a quanto suggerisce la variazione del tasso di cambio euro-dollaro“. “Inoltre, la debolezza dell’euro rispetto al dollaro comporta uno svantaggio significativo”, prosegue Philip Bold, “in quanto l’energia e le materie prime sono generalmente quotate in dollari. Il duplice onere dell’aumento dei prezzi dell’energia e delle materie prime e dell’apprezzamento del dollaro probabilmente più che compenserà il leggero vantaggio competitivo derivante dalla debolezza generale dell’euro. La caduta dell’euro nei confronti del dollaro non è quindi motivo di festa, nemmeno per i forti esportatori europei”. Quale recessione aspettarsi? Gli investitori confidano nel fatto che le banche centrali riusciranno a tenere sotto controllo l’inflazione in tempi brevi. “Questo è evidente, ad esempio, dalle aspettative di inflazione che si riflettono nei prezzi delle obbligazioni sovrane decennali indicizzate all’inflazione“, afferma Volker Schmidt. “Le aspettative a lungo termine per l’inflazione media nei prossimi dieci anni si attestano attualmente a poco più del 2%, sia per la Germania che per gli Stati Uniti. La maggior parte degli economisti prevede inoltre un calo significativo dell’inflazione nel 2023. Se l’economia globale dovesse davvero scivolare in recessione, le banche centrali potrebbero effettivamente pensare a nuovi tagli dei tassi di interesse già nel 2023. La Federal Reserve statunitense vede il livello neutro a lungo termine dei tassi d’interesse al 2,5%: è probabile che questo livello venga superato entro settembre 2022, aprendo così la strada a futuri tagli dei tassi”.

Quale recessione aspettarsi? Gli investitori confidano nel fatto che le banche centrali riusciranno a tenere sotto controllo l’inflazione in tempi brevi. “Questo è evidente, ad esempio, dalle aspettative di inflazione che si riflettono nei prezzi delle obbligazioni sovrane decennali indicizzate all’inflazione“, afferma Volker Schmidt. “Le aspettative a lungo termine per l’inflazione media nei prossimi dieci anni si attestano attualmente a poco più del 2%, sia per la Germania che per gli Stati Uniti. La maggior parte degli economisti prevede inoltre un calo significativo dell’inflazione nel 2023. Se l’economia globale dovesse davvero scivolare in recessione, le banche centrali potrebbero effettivamente pensare a nuovi tagli dei tassi di interesse già nel 2023. La Federal Reserve statunitense vede il livello neutro a lungo termine dei tassi d’interesse al 2,5%: è probabile che questo livello venga superato entro settembre 2022, aprendo così la strada a futuri tagli dei tassi”. Ma che tipo di recessione dobbiamo aspettarci? “La disoccupazione è bassa e c’è una forte carenza di manodopera qualificata e non”, fa notare Volker Schmidt. “D’altra parte, i grandi gruppi tecnologici stanno annunciando stop alle assunzioni o stanno già effettuando licenziamenti. Anche qui è probabile un rallentamento della crescita economica e c’è persino la possibilità di una recessione tecnica in Europa, definita come due trimestri consecutivi senza crescita economica. Tutto questo potrebbe condurre a un atterraggio duro, con un aumento significativo dei tassi di disoccupazione? Non credo”. In questo contesto, la gestione del portafoglio del fondo Ethna-DEFENSIV di Ethenea rimane prudente: “La nostra convinzione più forte riguarda le

Ma che tipo di recessione dobbiamo aspettarci? “La disoccupazione è bassa e c’è una forte carenza di manodopera qualificata e non”, fa notare Volker Schmidt. “D’altra parte, i grandi gruppi tecnologici stanno annunciando stop alle assunzioni o stanno già effettuando licenziamenti. Anche qui è probabile un rallentamento della crescita economica e c’è persino la possibilità di una recessione tecnica in Europa, definita come due trimestri consecutivi senza crescita economica. Tutto questo potrebbe condurre a un atterraggio duro, con un aumento significativo dei tassi di disoccupazione? Non credo”. In questo contesto, la gestione del portafoglio del fondo Ethna-DEFENSIV di Ethenea rimane prudente: “La nostra convinzione più forte riguarda le  valute”, afferma Volker Schmidt. “Abbiamo quindi aumentato l’allocazione in dollari al 25% e rimaniamo investiti nel franco svizzero e nella corona norvegese. Siamo solo leggermente esposti al rischio di tasso d’interesse. La duration media del portafoglio obbligazionario è estremamente bassa (3,1). Questo, insieme all’alta qualità delle nostre posizioni – il cui rating medio è di circa AA – riduce la minaccia di un aumento dei premi di rischio per le nostre obbligazioni societarie. Abbiamo ridotto ulteriormente il rischio di tasso d’interesse grazie alla copertura dei tassi d’interesse tramite futures”.

valute”, afferma Volker Schmidt. “Abbiamo quindi aumentato l’allocazione in dollari al 25% e rimaniamo investiti nel franco svizzero e nella corona norvegese. Siamo solo leggermente esposti al rischio di tasso d’interesse. La duration media del portafoglio obbligazionario è estremamente bassa (3,1). Questo, insieme all’alta qualità delle nostre posizioni – il cui rating medio è di circa AA – riduce la minaccia di un aumento dei premi di rischio per le nostre obbligazioni societarie. Abbiamo ridotto ulteriormente il rischio di tasso d’interesse grazie alla copertura dei tassi d’interesse tramite futures”. Per quanto riguarda il fondo multi-asset di Ethenea, Ethna-AKTIV, Michael Blümke (Senior Portfolio Manager), spiega: “Alla luce dell’inflazione dilagante, riteniamo che i rendimenti dei Bund e dei Treasury, rispettivamente dell’1% e del 2,75%, non abbiano senso. Per quanto riguarda le azioni, non condividiamo la teoria secondo cui abbiamo già toccato il fondo”. “Con l’aumento dei livelli di interesse, anche le azioni hanno perso il loro status di unico asset di rischio disponibile”, aggiunge Christian Schmitt, che gestisce il fondo Ethna-DYNAMISCH di Ethenea. “Inoltre, le prospettive di guadagno delle aziende si stanno indebolendo in termini economici reali, ad eccezione del settore energetico. I fattori di stress di questa stagione di bilanci – inflazione dei costi, indebolimento della domanda dei consumatori, forza del dollaro – continueranno probabilmente anche nella seconda metà dell’anno. Le attuali prospettive delle imprese sono quindi modeste”.

Per quanto riguarda il fondo multi-asset di Ethenea, Ethna-AKTIV, Michael Blümke (Senior Portfolio Manager), spiega: “Alla luce dell’inflazione dilagante, riteniamo che i rendimenti dei Bund e dei Treasury, rispettivamente dell’1% e del 2,75%, non abbiano senso. Per quanto riguarda le azioni, non condividiamo la teoria secondo cui abbiamo già toccato il fondo”. “Con l’aumento dei livelli di interesse, anche le azioni hanno perso il loro status di unico asset di rischio disponibile”, aggiunge Christian Schmitt, che gestisce il fondo Ethna-DYNAMISCH di Ethenea. “Inoltre, le prospettive di guadagno delle aziende si stanno indebolendo in termini economici reali, ad eccezione del settore energetico. I fattori di stress di questa stagione di bilanci – inflazione dei costi, indebolimento della domanda dei consumatori, forza del dollaro – continueranno probabilmente anche nella seconda metà dell’anno. Le attuali prospettive delle imprese sono quindi modeste”. Le oscillazioni di valore dei mercati azionari nella prima metà dell’anno sono già scontate nei prezzi e le valutazioni (a seconda del rapporto utilizzato) sono generalmente tornate ai livelli medi. “Tuttavia, continuiamo a prevedere un contesto difficile e volatile per il resto dell’estate”, afferma Christian Schmitt. “Questo è dovuto ai driver top-down che sono negativi. Pertanto, rimaniamo prudenti e di recente – in particolare durante la fase di forza del mercato all’inizio di luglio – abbiamo ridotto in modo anticiclico la nostra allocazione azionaria nell’Ethna-DYNAMISCH da circa il 40% al 30%, utilizzando strumenti di copertura. Nel frattempo, continuiamo a mantenere un livello elevato di liquidità, pari a circa il 65%, compresi gli equivalenti di liquidità e gli hedge azionari, per garantire la stabilità del portafoglio in un contesto di mercato negativo.”

Le oscillazioni di valore dei mercati azionari nella prima metà dell’anno sono già scontate nei prezzi e le valutazioni (a seconda del rapporto utilizzato) sono generalmente tornate ai livelli medi. “Tuttavia, continuiamo a prevedere un contesto difficile e volatile per il resto dell’estate”, afferma Christian Schmitt. “Questo è dovuto ai driver top-down che sono negativi. Pertanto, rimaniamo prudenti e di recente – in particolare durante la fase di forza del mercato all’inizio di luglio – abbiamo ridotto in modo anticiclico la nostra allocazione azionaria nell’Ethna-DYNAMISCH da circa il 40% al 30%, utilizzando strumenti di copertura. Nel frattempo, continuiamo a mantenere un livello elevato di liquidità, pari a circa il 65%, compresi gli equivalenti di liquidità e gli hedge azionari, per garantire la stabilità del portafoglio in un contesto di mercato negativo.”

I mercati azionari globali hanno registrato una performance relativamente buona a luglio, soprattutto grazie all’idea diffusa che l’inflazione abbia raggiunto il suo picco a giugno, alle minori aspettative sul ritmo dei rialzi dei tassi da parte della Fed e a un posizionamento e a un sentiment già molto cauti, sebbene in un contesto di bassi volumi. Inoltre, il mercato europeo ha probabilmente iniziato a prevedere che lo scenario peggiore di un’interruzione completa delle forniture di gas dalla Russia possa essere evitato. La volatilità dei mercati è diminuita e le principali materie prime hanno seguito lo stesso trend, gas a parte.

I mercati azionari globali hanno registrato una performance relativamente buona a luglio, soprattutto grazie all’idea diffusa che l’inflazione abbia raggiunto il suo picco a giugno, alle minori aspettative sul ritmo dei rialzi dei tassi da parte della Fed e a un posizionamento e a un sentiment già molto cauti, sebbene in un contesto di bassi volumi. Inoltre, il mercato europeo ha probabilmente iniziato a prevedere che lo scenario peggiore di un’interruzione completa delle forniture di gas dalla Russia possa essere evitato. La volatilità dei mercati è diminuita e le principali materie prime hanno seguito lo stesso trend, gas a parte. Per quanto riguarda i tassi di interesse, il rendimento del decennale statunitense è sceso di 30 pb al 2,7%, mentre le aspettative di inflazione sono aumentate, portando a un calo dei tassi reali statunitensi allo 0,2% dallo 0,67% del mese scorso. In Europa, il rendimento del bund tedesco è sceso di 43 pb, attestandosi ora allo 0,90%, mentre l’incertezza politica in Italia, dopo le dimissioni del premier Mario Draghi, ha portato a un allargamento dello spread BTP/Bund, con il rendimento del decennale italiano costante al 3,25%. Per la seconda volta consecutiva, la Fed ha alzato i tassi di interesse di 75 pb, portandoli al 2,25-2,5% (dall’1,5-1,75%), avvicinandoli al loro livello “neutrale” e ha avvertito che sarà necessaria una nuova stretta. La Bce ha invece aumentato i tassi di interesse di riferimento di 50 pb, più della guidance di 25 pb prevista a giugno. “Riteniamo che la fine dei tassi di interesse negativi nell’UE sosterrà la redditività del settore bancario”, sottolinea Scauri.

Per quanto riguarda i tassi di interesse, il rendimento del decennale statunitense è sceso di 30 pb al 2,7%, mentre le aspettative di inflazione sono aumentate, portando a un calo dei tassi reali statunitensi allo 0,2% dallo 0,67% del mese scorso. In Europa, il rendimento del bund tedesco è sceso di 43 pb, attestandosi ora allo 0,90%, mentre l’incertezza politica in Italia, dopo le dimissioni del premier Mario Draghi, ha portato a un allargamento dello spread BTP/Bund, con il rendimento del decennale italiano costante al 3,25%. Per la seconda volta consecutiva, la Fed ha alzato i tassi di interesse di 75 pb, portandoli al 2,25-2,5% (dall’1,5-1,75%), avvicinandoli al loro livello “neutrale” e ha avvertito che sarà necessaria una nuova stretta. La Bce ha invece aumentato i tassi di interesse di riferimento di 50 pb, più della guidance di 25 pb prevista a giugno. “Riteniamo che la fine dei tassi di interesse negativi nell’UE sosterrà la redditività del settore bancario”, sottolinea Scauri. In Italia, l’incertezza politica si è diffusa dopo le dimissioni del Primo Ministro Mario Draghi, con le elezioni previste per il 25 settembre. Le principali conseguenze sul mercato sono un nuovo allargamento dello spread a causa dell’incertezza politica (anche se è probabile che la Bce agisca per limitare questo allargamento), un aumento del rischio nell’attuazione dei progetti del PNRR (raggiungendo le tappe fondamentali alla fine del 2022, l’Italia probabilmente otterrà 19 miliardi di euro di fondi Ue in più – pari all’1% del Pil – mentre nel 2023 riceverà 34 miliardi di euro, ossia il 2% del Pil) anche in virtù del fatto che l’Italia non ha ancora raggiunto il suo obiettivo (pari al 2% del Pil) anche come possibile conseguenza di un’importante battuta d’arresto in alcune riforme, nonché di ritardi in questioni politiche fondamentali. Nonostante questo, è probabile che l’Italia sarà in grado di negoziare a livello europeo una proroga delle scadenze e che qualsiasi futura coalizione di governo sarà interessata a portare avanti i progetti e le riforme del Piano di rilancio.

In Italia, l’incertezza politica si è diffusa dopo le dimissioni del Primo Ministro Mario Draghi, con le elezioni previste per il 25 settembre. Le principali conseguenze sul mercato sono un nuovo allargamento dello spread a causa dell’incertezza politica (anche se è probabile che la Bce agisca per limitare questo allargamento), un aumento del rischio nell’attuazione dei progetti del PNRR (raggiungendo le tappe fondamentali alla fine del 2022, l’Italia probabilmente otterrà 19 miliardi di euro di fondi Ue in più – pari all’1% del Pil – mentre nel 2023 riceverà 34 miliardi di euro, ossia il 2% del Pil) anche in virtù del fatto che l’Italia non ha ancora raggiunto il suo obiettivo (pari al 2% del Pil) anche come possibile conseguenza di un’importante battuta d’arresto in alcune riforme, nonché di ritardi in questioni politiche fondamentali. Nonostante questo, è probabile che l’Italia sarà in grado di negoziare a livello europeo una proroga delle scadenze e che qualsiasi futura coalizione di governo sarà interessata a portare avanti i progetti e le riforme del Piano di rilancio. “In questo scenario, che rimane fragile e incerto, abbiamo assunto un atteggiamento più aggressivo da metà luglio in poi, ricostruendo le posizioni su nomi ciclici che presentano valutazioni che scontano già i timori di recessione”, continua Scauri. “Siamo usciti quasi completamente da Atlantia, che era considerata un proxy di liquidità con un rendimento del 2% da qui a ottobre, per avere la potenza di fuoco di concentrarci nuovamente sui nomi ciclici. Tra questi Asml e Orpea, grazie agli ottimi risultati che hanno dissipato le preoccupazioni sulla sostenibilità del core business, banche (Deutsche Bank e Commerzbank, viste le valutazioni depresse). Abbiamo preso poi posizione su Atos, con il recente rifinanziamento annunciato con i risultati del primo semestre che ha dissipato i timori di un aumento di capitale. Infine le società a piccola/media capitalizzazione rimangono una buona parte del portafoglio”.

“In questo scenario, che rimane fragile e incerto, abbiamo assunto un atteggiamento più aggressivo da metà luglio in poi, ricostruendo le posizioni su nomi ciclici che presentano valutazioni che scontano già i timori di recessione”, continua Scauri. “Siamo usciti quasi completamente da Atlantia, che era considerata un proxy di liquidità con un rendimento del 2% da qui a ottobre, per avere la potenza di fuoco di concentrarci nuovamente sui nomi ciclici. Tra questi Asml e Orpea, grazie agli ottimi risultati che hanno dissipato le preoccupazioni sulla sostenibilità del core business, banche (Deutsche Bank e Commerzbank, viste le valutazioni depresse). Abbiamo preso poi posizione su Atos, con il recente rifinanziamento annunciato con i risultati del primo semestre che ha dissipato i timori di un aumento di capitale. Infine le società a piccola/media capitalizzazione rimangono una buona parte del portafoglio”.

Come risultato del collasso economico indotto dal coronavirus, quasi tutte le banche centrali hanno ridotto i tassi di interesse a zero o vicino a questo valore e hanno acquistato obbligazioni a volumi record. “La conseguente ripresa dell’economia globale, la piena occupazione e l’aumento dei tassi d’inflazione hanno spinto la Fed a cambiare la sua politica nella seconda metà del 2021″, spiega Schmidt. “La Fed ha ridotto i suoi acquisti di obbligazioni e li ha interrotti completamente a marzo 2022. Da giugno ha ridotto le sue partecipazioni in titoli di stato e in obbligazioni garantite da ipoteca. Occorrerà trovare nuovi investitori per questa enorme quantità di titoli di Stato e il passaggio della Fed da acquirente a venditore di titoli di Stato non favorisce il loro status di porto sicuro”.

Come risultato del collasso economico indotto dal coronavirus, quasi tutte le banche centrali hanno ridotto i tassi di interesse a zero o vicino a questo valore e hanno acquistato obbligazioni a volumi record. “La conseguente ripresa dell’economia globale, la piena occupazione e l’aumento dei tassi d’inflazione hanno spinto la Fed a cambiare la sua politica nella seconda metà del 2021″, spiega Schmidt. “La Fed ha ridotto i suoi acquisti di obbligazioni e li ha interrotti completamente a marzo 2022. Da giugno ha ridotto le sue partecipazioni in titoli di stato e in obbligazioni garantite da ipoteca. Occorrerà trovare nuovi investitori per questa enorme quantità di titoli di Stato e il passaggio della Fed da acquirente a venditore di titoli di Stato non favorisce il loro status di porto sicuro”. La Bce sta perseguendo una politica simile, ma con un ritardo temporale. I suoi acquisti di obbligazioni non proseguiranno più a luglio e nello stesso mese seguirà il primo aumento dei tassi di interesse. “La Bce sta cercando di ridurre lo stock di obbligazioni che ha accumulato. Secondo le sue dichiarazioni ufficiali, i fondi in scadenza devono essere reinvestiti almeno fino alla fine del 2024. È probabile che per allora la Bce avrà cambiato completamente opinione e politica”, stima Schmidt.

La Bce sta perseguendo una politica simile, ma con un ritardo temporale. I suoi acquisti di obbligazioni non proseguiranno più a luglio e nello stesso mese seguirà il primo aumento dei tassi di interesse. “La Bce sta cercando di ridurre lo stock di obbligazioni che ha accumulato. Secondo le sue dichiarazioni ufficiali, i fondi in scadenza devono essere reinvestiti almeno fino alla fine del 2024. È probabile che per allora la Bce avrà cambiato completamente opinione e politica”, stima Schmidt. L’inflazione resta alta – I rendimenti dei titoli di Stato statunitensi a due anni superano ora il 3% e i titoli a 10 anni sono a circa il 3,25%. Ciò è in contrasto con l’inflazione negli Stati Uniti, che a maggio era superiore all’8% per il terzo mese consecutivo. “Siamo molto lontani dall’obiettivo della Fed del 2% di inflazione annua”, aggiunge Schmidt: “combattere l’inflazione è quindi l’obiettivo primario dichiarato dalla banca centrale statunitense. La Fed ha lanciato un chiaro segnale a giugno con un aumento dei tassi di interesse dello 0,75% e ha annunciato ulteriori massicci aumenti imminenti. Anche se l’inflazione dovesse rallentare negli ultimi mesi dell’anno, sarebbe comunque superiore al 6%. Di conseguenza, la Fed aumenterà il tasso di interesse di riferimento a circa il 3% al più tardi entro la fine del 2022. Riteniamo

L’inflazione resta alta – I rendimenti dei titoli di Stato statunitensi a due anni superano ora il 3% e i titoli a 10 anni sono a circa il 3,25%. Ciò è in contrasto con l’inflazione negli Stati Uniti, che a maggio era superiore all’8% per il terzo mese consecutivo. “Siamo molto lontani dall’obiettivo della Fed del 2% di inflazione annua”, aggiunge Schmidt: “combattere l’inflazione è quindi l’obiettivo primario dichiarato dalla banca centrale statunitense. La Fed ha lanciato un chiaro segnale a giugno con un aumento dei tassi di interesse dello 0,75% e ha annunciato ulteriori massicci aumenti imminenti. Anche se l’inflazione dovesse rallentare negli ultimi mesi dell’anno, sarebbe comunque superiore al 6%. Di conseguenza, la Fed aumenterà il tasso di interesse di riferimento a circa il 3% al più tardi entro la fine del 2022. Riteniamo  quindi probabili entro la fine dell’anno ulteriori perdite sugli investimenti in titoli di Stato statunitensi, anche se non nella misura degli ultimi mesi”. La situazione è simile in Europa. L’inflazione nell’Eurozona è all’8,1% e quindi ben al di sopra dell’obiettivo della Bce. I rendimenti sono aumentati in modo significativo, anche quelli dei titoli di Stato tedeschi a due anni, che sono ora intorno all’1%, dopo essere stati al -0,8% la scorsa estate. “Anche se si è già verificata la maggior parte delle perdite, ci aspettiamo ancora ulteriori, lievi perdite per le obbligazioni denominate in euro”.

quindi probabili entro la fine dell’anno ulteriori perdite sugli investimenti in titoli di Stato statunitensi, anche se non nella misura degli ultimi mesi”. La situazione è simile in Europa. L’inflazione nell’Eurozona è all’8,1% e quindi ben al di sopra dell’obiettivo della Bce. I rendimenti sono aumentati in modo significativo, anche quelli dei titoli di Stato tedeschi a due anni, che sono ora intorno all’1%, dopo essere stati al -0,8% la scorsa estate. “Anche se si è già verificata la maggior parte delle perdite, ci aspettiamo ancora ulteriori, lievi perdite per le obbligazioni denominate in euro”. Il potenziale protettivo dei bond governativi in Usa e in Europa

Il potenziale protettivo dei bond governativi in Usa e in Europa Powell ha chiarito che in questo caso la Fed darebbe la priorità alla lotta all’inflazione, tuttavia, dopo un aumento dei tassi di interesse al 3%, è probabile che la Fed si fermi e attenda. A partire da un livello del 3,5%, i titoli di Stato Usa a 10 anni potrebbero tornare a essere un porto sicuro, con un potenziale di perdita piuttosto limitato e una cedola interessante. Tuttavia, riteniamo che l’aspetto della sicurezza diventerà realmente convincente per gli investitori soltanto dopo un completo aumento dei tassi di interesse negli Stati Uniti, soprattutto se i timori di recessione si intensificheranno”.

Powell ha chiarito che in questo caso la Fed darebbe la priorità alla lotta all’inflazione, tuttavia, dopo un aumento dei tassi di interesse al 3%, è probabile che la Fed si fermi e attenda. A partire da un livello del 3,5%, i titoli di Stato Usa a 10 anni potrebbero tornare a essere un porto sicuro, con un potenziale di perdita piuttosto limitato e una cedola interessante. Tuttavia, riteniamo che l’aspetto della sicurezza diventerà realmente convincente per gli investitori soltanto dopo un completo aumento dei tassi di interesse negli Stati Uniti, soprattutto se i timori di recessione si intensificheranno”. La sostenibilità del debito sotto la lente

La sostenibilità del debito sotto la lente in rapporto al Pil, ma poi salirà all’8% entro il 2051″, fa notare Schmidt. “Il quadro è ancora più cupo se si mette in relazione la spesa netta per interessi con la spesa pubblica totale: in questo caso l’aumento sarebbe dall’8% a oltre il 30% nello stesso lasso di tempo. Se questi dati mettono in dubbio la capacità e la volontà di rifinanziare il debito esistente, allora lo status di porto sicuro è messa seriamente in discussione, come dimostra la crisi del debito sovrano in Europa circa 10 anni fa. Non dubitiamo della capacità di rifinanziamento degli Stati Uniti in qualsiasi momento, anche se la volontà di farlo a volte sembra mancare. Regolarmente, a causa del confronto tra i due schieramenti politici, la solvibilità viene assicurata solo all’ultimo momento, attraverso i necessari compromessi. Inoltre, lo Stato federale Usa ha un rating “AA+” come emittente solo dal 2011. Tuttavia, in Ethenea siamo certi che gli Usa continueranno ad adempiere ai propri obblighi in futuro e che quindi i treasury statunitensi continueranno ad avere il potenziale per essere considerati un porto sicuro“.

in rapporto al Pil, ma poi salirà all’8% entro il 2051″, fa notare Schmidt. “Il quadro è ancora più cupo se si mette in relazione la spesa netta per interessi con la spesa pubblica totale: in questo caso l’aumento sarebbe dall’8% a oltre il 30% nello stesso lasso di tempo. Se questi dati mettono in dubbio la capacità e la volontà di rifinanziare il debito esistente, allora lo status di porto sicuro è messa seriamente in discussione, come dimostra la crisi del debito sovrano in Europa circa 10 anni fa. Non dubitiamo della capacità di rifinanziamento degli Stati Uniti in qualsiasi momento, anche se la volontà di farlo a volte sembra mancare. Regolarmente, a causa del confronto tra i due schieramenti politici, la solvibilità viene assicurata solo all’ultimo momento, attraverso i necessari compromessi. Inoltre, lo Stato federale Usa ha un rating “AA+” come emittente solo dal 2011. Tuttavia, in Ethenea siamo certi che gli Usa continueranno ad adempiere ai propri obblighi in futuro e che quindi i treasury statunitensi continueranno ad avere il potenziale per essere considerati un porto sicuro“. Anche nell’Eurozona non c’è motivo di dubitare della volontà di pagare i debiti, anche se la crisi del debito sovrano di 10 anni fa ha messo in discussione la solvibilità di molti Stati. “Le obbligazioni dei paesi periferici come Italia, Spagna e Portogallo da tempo non sono più un porto sicuro e non lo diventeranno nel prossimo futuro. Questi paesi beneficerebbero di una comunitarizzazione del debito nell’Eurozona (mentre per i titoli di Stato tedeschi è il contrario), ma finché ciò non accadrà, i titoli di Stato tedeschi rimarranno l’unico porto sicuro in Europa”, conclude Schmidt.

Anche nell’Eurozona non c’è motivo di dubitare della volontà di pagare i debiti, anche se la crisi del debito sovrano di 10 anni fa ha messo in discussione la solvibilità di molti Stati. “Le obbligazioni dei paesi periferici come Italia, Spagna e Portogallo da tempo non sono più un porto sicuro e non lo diventeranno nel prossimo futuro. Questi paesi beneficerebbero di una comunitarizzazione del debito nell’Eurozona (mentre per i titoli di Stato tedeschi è il contrario), ma finché ciò non accadrà, i titoli di Stato tedeschi rimarranno l’unico porto sicuro in Europa”, conclude Schmidt.

E’ dagli anni ’40 che non vediamo un tale livello di disconnessione tra inflazione e tassi di interesse, e come allora molte banche centrali dei mercati sviluppati sono intrappolate: non possono aumentare i tassi di interesse in modo persistentemente superiore al

E’ dagli anni ’40 che non vediamo un tale livello di disconnessione tra inflazione e tassi di interesse, e come allora molte banche centrali dei mercati sviluppati sono intrappolate: non possono aumentare i tassi di interesse in modo persistentemente superiore al  Un’unione monetaria senza un’unione fiscale

Un’unione monetaria senza un’unione fiscale non sembra così diverso da ciò che succede con i singoli stati degli Stati Uniti. Texas, California e altri stati non possono stampare dollari, quindi qual è il problema se neanche i paesi dell’area dell’euro possono? La differenza è che gli Stati Uniti esiste una unione fiscale condivisa, oltre a una unione monetaria, mentre l’

non sembra così diverso da ciò che succede con i singoli stati degli Stati Uniti. Texas, California e altri stati non possono stampare dollari, quindi qual è il problema se neanche i paesi dell’area dell’euro possono? La differenza è che gli Stati Uniti esiste una unione fiscale condivisa, oltre a una unione monetaria, mentre l’ Pertanto, è la differenza di

Pertanto, è la differenza di  La maggior parte degli stati statunitensi non ha bisogno della monetizzazione del debito da parte della Fed per rimanere solvibile; diversi paesi europei, invece, hanno bisogno di una monetizzazione del debito persistente da parte della Banca centrale europea per rimanere solvibili anno dopo anno. Certo, gli Stati Uniti hanno altri problemi, poiché il mercato azionario americano è abbastanza grande da influenzare la sua economia piuttosto che il contrario, e inoltre i cittadini statunitensi sono fortemente orientati al consumo più di ogni altro paese al mondo, ma è altrettanto certo che qualunque consulente finanziario, oggi, consiglierebbe ai propri clienti di comprare immobili, azioni redditizie, materie prime, oro e persino Bitcoin pur di non detenere in portafoglio euro-obbligazioni, qualora vedranno mai la luce.

La maggior parte degli stati statunitensi non ha bisogno della monetizzazione del debito da parte della Fed per rimanere solvibile; diversi paesi europei, invece, hanno bisogno di una monetizzazione del debito persistente da parte della Banca centrale europea per rimanere solvibili anno dopo anno. Certo, gli Stati Uniti hanno altri problemi, poiché il mercato azionario americano è abbastanza grande da influenzare la sua economia piuttosto che il contrario, e inoltre i cittadini statunitensi sono fortemente orientati al consumo più di ogni altro paese al mondo, ma è altrettanto certo che qualunque consulente finanziario, oggi, consiglierebbe ai propri clienti di comprare immobili, azioni redditizie, materie prime, oro e persino Bitcoin pur di non detenere in portafoglio euro-obbligazioni, qualora vedranno mai la luce.

I

I  Segni di stress stanno anche aumentando sul mercato dei mutui Usa: il tasso di interesse medio su un

Segni di stress stanno anche aumentando sul mercato dei mutui Usa: il tasso di interesse medio su un

misura significativa, così come le condizioni per i nuovi prestiti, con i tassi sui mutui decennali al 2% in Germania, mentre negli Stati Uniti i mutui trentennali sono saliti al 5,25%, il livello più alto dal 2010. “In questo contesto, sia la Fed che la Bce alzeranno i loro tassi d’interesse. Per la Fed, pare probabile un nuovo intervallo obiettivo compreso tra il 2,5% e il 2,75%, se non leggermente superiore. La Bce, dal canto suo, dovrebbe riportare il tasso sui depositi in territorio positivo entro fine anno. Non è escluso nemmeno un aumento del tasso repo nel 2022”, spiega Schmidt.

misura significativa, così come le condizioni per i nuovi prestiti, con i tassi sui mutui decennali al 2% in Germania, mentre negli Stati Uniti i mutui trentennali sono saliti al 5,25%, il livello più alto dal 2010. “In questo contesto, sia la Fed che la Bce alzeranno i loro tassi d’interesse. Per la Fed, pare probabile un nuovo intervallo obiettivo compreso tra il 2,5% e il 2,75%, se non leggermente superiore. La Bce, dal canto suo, dovrebbe riportare il tasso sui depositi in territorio positivo entro fine anno. Non è escluso nemmeno un aumento del tasso repo nel 2022”, spiega Schmidt. Fare pronostici sul futuro andamento dell’inflazione appare più complesso. Se negli Usa le singole componenti incluse nel calcolo dell’inflazione sono già in calo o salgono solo lentamente, i costi degli affitti e per la costruzione di case hanno appena iniziato a crescere. In Europa, la fiammata dei prezzi dell’energia è decisiva per l’andamento dell’inflazione. Fare previsioni sull’evoluzione futura è difficile visti i possibili boicottaggi e una produzione energetica dipendente dai venti e dai livelli d’acqua. D’altra parte, ci saranno interventi governativi di dimensioni non ancora quantificabili, che ridurranno l’inflazione ma faranno salire i livelli di debito pubblico.

Fare pronostici sul futuro andamento dell’inflazione appare più complesso. Se negli Usa le singole componenti incluse nel calcolo dell’inflazione sono già in calo o salgono solo lentamente, i costi degli affitti e per la costruzione di case hanno appena iniziato a crescere. In Europa, la fiammata dei prezzi dell’energia è decisiva per l’andamento dell’inflazione. Fare previsioni sull’evoluzione futura è difficile visti i possibili boicottaggi e una produzione energetica dipendente dai venti e dai livelli d’acqua. D’altra parte, ci saranno interventi governativi di dimensioni non ancora quantificabili, che ridurranno l’inflazione ma faranno salire i livelli di debito pubblico. “Pertanto, non ci sentiamo di escludere un nuovo lieve rialzo dell’inflazione nel secondo trimestre sia negli Usa che in Europa, ma non oltre il 10%”, precisa Schmidt, “e a fine anno la dinamica inflazionistica dovrebbe rallentare. Per dicembre 2022 ci aspettiamo comunque tassi d’inflazione superiori al 5%, forse addirittura del 6%. L’andamento dell’inflazione a lungo termine nel 2023 e nel 2024 e la conseguente evoluzione dei tassi d’interesse delle banche centrali saranno tuttavia ancora più decisivi per il futuro sviluppo dei tassi a lunga scadenza. Si tratta di un’area che offre terreno fertile alle speculazioni, visto che le certezze sono ben poche.

“Pertanto, non ci sentiamo di escludere un nuovo lieve rialzo dell’inflazione nel secondo trimestre sia negli Usa che in Europa, ma non oltre il 10%”, precisa Schmidt, “e a fine anno la dinamica inflazionistica dovrebbe rallentare. Per dicembre 2022 ci aspettiamo comunque tassi d’inflazione superiori al 5%, forse addirittura del 6%. L’andamento dell’inflazione a lungo termine nel 2023 e nel 2024 e la conseguente evoluzione dei tassi d’interesse delle banche centrali saranno tuttavia ancora più decisivi per il futuro sviluppo dei tassi a lunga scadenza. Si tratta di un’area che offre terreno fertile alle speculazioni, visto che le certezze sono ben poche.

Gli hedge fund ci stanno già scommettendo, e aziende del calibro di HSBC Holdings Plc e RBC Capital Markets prevedono che le due valute raggiungeranno la parità nel corso del 2022. Alcuni fondi speculativi hanno già accumulato circa 7 miliardi USD di valore nozionale in scommesse su opzioni sulla parità solo nell’ultimo mese, rendendolo lo scambio più popolare tra coloro che cercano un ulteriore calo della valuta comune. Eppure, secondo la maggioranza degli analisti finanziari, l’Euro in sé non è una valuta poco interessante, ma la forza del Dollaro e la volatilità del mercato fanno puntare il calcolo delle

Gli hedge fund ci stanno già scommettendo, e aziende del calibro di HSBC Holdings Plc e RBC Capital Markets prevedono che le due valute raggiungeranno la parità nel corso del 2022. Alcuni fondi speculativi hanno già accumulato circa 7 miliardi USD di valore nozionale in scommesse su opzioni sulla parità solo nell’ultimo mese, rendendolo lo scambio più popolare tra coloro che cercano un ulteriore calo della valuta comune. Eppure, secondo la maggioranza degli analisti finanziari, l’Euro in sé non è una valuta poco interessante, ma la forza del Dollaro e la volatilità del mercato fanno puntare il calcolo delle  Da oggi gli investitori guarderanno ai discorsi del presidente della BCE Christine Lagarde dei prossimi giorni, così come ai verbali della riunione di aprile della Banca centrale, per ricevere ulteriori indizi su come muoversi. Dal momento che l’inflazione probabilmente non ha ancora raggiunto il picco, è praticamente impossibile mantenere una politica monetaria accomodante, per cui la Lagarde dovrà navigare a vista lungo un percorso ad ostacoli che non prevede neanche la minima possibilità di errore. Dal punto di vista dell’analisi grafica, se l’Euro sfonderà al ribasso l’argine di 1,0341 con il Dollaro, la strada verso la parità sarà in forte discesa.

Da oggi gli investitori guarderanno ai discorsi del presidente della BCE Christine Lagarde dei prossimi giorni, così come ai verbali della riunione di aprile della Banca centrale, per ricevere ulteriori indizi su come muoversi. Dal momento che l’inflazione probabilmente non ha ancora raggiunto il picco, è praticamente impossibile mantenere una politica monetaria accomodante, per cui la Lagarde dovrà navigare a vista lungo un percorso ad ostacoli che non prevede neanche la minima possibilità di errore. Dal punto di vista dell’analisi grafica, se l’Euro sfonderà al ribasso l’argine di 1,0341 con il Dollaro, la strada verso la parità sarà in forte discesa. Ma non tutti gli analisti sono negativi. Roberto Mialich, stratega valutario di UniCredit, prevede che l’euro risalirà sopra 1,10 USD nel corso del prossimo anno, quando diventeranno certe le previsioni di interruzione del ciclo di aumenti dei tassi da parte della Fed. Lo scenario di parità duratura – o addirittura di sotto-parità – viene visto solo come un rischio marginale, che potrà avverarsi solo se la crescita della zona euro crollerà molto più di quanto temuto. Tuttavia, finché le attività di rischio rimarranno vulnerabili, i rifugi tradizionali come il Dollaro e lo Yen rimarranno in voga. Anche la guerra della Russia in Ucraina rimane un importante ostacolo per l’Euro, e diversi analisti (HSBC, in primis) danno revisioni al ribasso della crescita dell’area Euro e previsioni al rialzo per l’inflazione, cioè un “cocktail sgradevole” per qualsiasi valuta.

Ma non tutti gli analisti sono negativi. Roberto Mialich, stratega valutario di UniCredit, prevede che l’euro risalirà sopra 1,10 USD nel corso del prossimo anno, quando diventeranno certe le previsioni di interruzione del ciclo di aumenti dei tassi da parte della Fed. Lo scenario di parità duratura – o addirittura di sotto-parità – viene visto solo come un rischio marginale, che potrà avverarsi solo se la crescita della zona euro crollerà molto più di quanto temuto. Tuttavia, finché le attività di rischio rimarranno vulnerabili, i rifugi tradizionali come il Dollaro e lo Yen rimarranno in voga. Anche la guerra della Russia in Ucraina rimane un importante ostacolo per l’Euro, e diversi analisti (HSBC, in primis) danno revisioni al ribasso della crescita dell’area Euro e previsioni al rialzo per l’inflazione, cioè un “cocktail sgradevole” per qualsiasi valuta.

I verbali della riunione di marzo della Fed hanno fatto eco alla posizione inasprita della banca centrale nei confronti dell’inflazione, ribadendo il piano per ridurre il suo bilancio di quasi 9 trilioni di dollari al ritmo più rapido di sempre. Con sorpresa, i verbali hanno anche lasciato la porta aperta alle vendite a titolo definitivo dei $ 2,7 trilioni di titoli garantiti da ipoteca della banca centrale, un processo potenzialmente dirompente che richiede ad altri investitori di colmare il vuoto. “Chiaramente, la Fed è molto concentrata sulla riduzione dell’inflazione“, ha affermato Greg Handler, responsabile dei mutui e del credito al consumo presso Western Asset Management, osservando che le abitazioni costituiscono circa un terzo dell’indice dei prezzi al consumo, nonchè un indicatore chiave dell’inflazione che ha raggiunto un tasso annuo del 7,9% a febbraio.

I verbali della riunione di marzo della Fed hanno fatto eco alla posizione inasprita della banca centrale nei confronti dell’inflazione, ribadendo il piano per ridurre il suo bilancio di quasi 9 trilioni di dollari al ritmo più rapido di sempre. Con sorpresa, i verbali hanno anche lasciato la porta aperta alle vendite a titolo definitivo dei $ 2,7 trilioni di titoli garantiti da ipoteca della banca centrale, un processo potenzialmente dirompente che richiede ad altri investitori di colmare il vuoto. “Chiaramente, la Fed è molto concentrata sulla riduzione dell’inflazione“, ha affermato Greg Handler, responsabile dei mutui e del credito al consumo presso Western Asset Management, osservando che le abitazioni costituiscono circa un terzo dell’indice dei prezzi al consumo, nonchè un indicatore chiave dell’inflazione che ha raggiunto un tasso annuo del 7,9% a febbraio.  Il presidente della Fed Jerome Powell la scorsa estate ha minimizzato qualsiasi legame diretto tra i suoi acquisti di titoli del Tesoro pandemici e obbligazioni ipotecarie con l’aumento dei prezzi delle case. Ma la Fed è stata per anni un acquirente chiave di tale debito e la banca centrale esercita un’influenza considerevole sui tassi di interesse. Dalla recessione del 2007-2009 e il governo è stato un ingranaggio vitale nel mercato del debito immobiliare statunitense di circa 12 trilioni di dollari. Infatti, sempre più americani si affidano ai finanziamenti per l’acquisto di case, con l’obiettivo di costruire ricchezza generazionale. Anche l’edilizia abitativa rimane un segmento critico dell’economia, il che significa che la posta in gioco è alta per ciò che verrà dopo. “Stiamo prendendo atto che una quota significativa del patrimonio netto delle famiglie è costituita dal capitale proprio“, ha affermato Mike Reynolds, vicepresidente della strategia di investimento di Glenmede, aggiungendo che i baby boomers possiedono una grande quantità di case di famiglia rispetto ai 142 milioni di single statunitensi.

Il presidente della Fed Jerome Powell la scorsa estate ha minimizzato qualsiasi legame diretto tra i suoi acquisti di titoli del Tesoro pandemici e obbligazioni ipotecarie con l’aumento dei prezzi delle case. Ma la Fed è stata per anni un acquirente chiave di tale debito e la banca centrale esercita un’influenza considerevole sui tassi di interesse. Dalla recessione del 2007-2009 e il governo è stato un ingranaggio vitale nel mercato del debito immobiliare statunitense di circa 12 trilioni di dollari. Infatti, sempre più americani si affidano ai finanziamenti per l’acquisto di case, con l’obiettivo di costruire ricchezza generazionale. Anche l’edilizia abitativa rimane un segmento critico dell’economia, il che significa che la posta in gioco è alta per ciò che verrà dopo. “Stiamo prendendo atto che una quota significativa del patrimonio netto delle famiglie è costituita dal capitale proprio“, ha affermato Mike Reynolds, vicepresidente della strategia di investimento di Glenmede, aggiungendo che i baby boomers possiedono una grande quantità di case di famiglia rispetto ai 142 milioni di single statunitensi. Gli strateghi di BofA Global, all’inizio di aprile, hanno affermato di aspettarsi un apprezzamento dei prezzi delle case statunitensi del 10% quest’anno e del 5% nel 2023. Allo stesso tempo, parti del mercato delle obbligazioni ipotecarie che la Fed ha acquistato hanno già ripreso il prezzo da quando la banca centrale ha iniziato a segnalare una riduzione potenzialmente più rapida del suo bilancio. “Purtroppo per la Fed, il mercato immobiliare è caldo”, ha detto Handler. Ma in termini di offerta criticamente bassa di stock immobiliare, “non c’è molto che la Fed possa fare a questo punto”.

Gli strateghi di BofA Global, all’inizio di aprile, hanno affermato di aspettarsi un apprezzamento dei prezzi delle case statunitensi del 10% quest’anno e del 5% nel 2023. Allo stesso tempo, parti del mercato delle obbligazioni ipotecarie che la Fed ha acquistato hanno già ripreso il prezzo da quando la banca centrale ha iniziato a segnalare una riduzione potenzialmente più rapida del suo bilancio. “Purtroppo per la Fed, il mercato immobiliare è caldo”, ha detto Handler. Ma in termini di offerta criticamente bassa di stock immobiliare, “non c’è molto che la Fed possa fare a questo punto”.

In linea di principio, infatti, la qualità del credito nei paesi occidentali e nelle economie più forti è affidabile, e i default sono rari. Infatti, quasi tutti gli emittenti di obbligazioni pagano gli interessi in tempo, e detenere una parte del portafoglio in obbligazioni è un modo largamente utilizzato per ridurre il livello del rischio complessivo. Pertanto, anche per il mondo delle obbligazioni esistono delle strategie che possono mitigare il rischio anche se l’attuale ciclo dei tassi di interesse probabilmente farà scendere ancora i prezzi.

In linea di principio, infatti, la qualità del credito nei paesi occidentali e nelle economie più forti è affidabile, e i default sono rari. Infatti, quasi tutti gli emittenti di obbligazioni pagano gli interessi in tempo, e detenere una parte del portafoglio in obbligazioni è un modo largamente utilizzato per ridurre il livello del rischio complessivo. Pertanto, anche per il mondo delle obbligazioni esistono delle strategie che possono mitigare il rischio anche se l’attuale ciclo dei tassi di interesse probabilmente farà scendere ancora i prezzi. uno sconto (sotto la pari, in gergo, e cioè per un valore inferiore al valore nominale), otterrà un guadagno alla scadenza, e chi ha pagato uno scarto in più (sopra la pari, in gergo), riceverà un rendimento inferiore, ma in ogni caso la fluttuazione giornaliera del prezzo non influisce sul pagamento alla scadenza, poiché gli interessi continueranno ad essere percepiti fino alla scadenza del titolo. Cosa diversa è possedere un fondo obbligazionario, poiché la percezione dell’investimento cambia del tutto: non esistono cedole, non c’è una scadenza, e se si è sottoscritto un fondo a distribuzione dei proventi non si può parlare di cedole, bensì di una ripartizione periodica del montante.

uno sconto (sotto la pari, in gergo, e cioè per un valore inferiore al valore nominale), otterrà un guadagno alla scadenza, e chi ha pagato uno scarto in più (sopra la pari, in gergo), riceverà un rendimento inferiore, ma in ogni caso la fluttuazione giornaliera del prezzo non influisce sul pagamento alla scadenza, poiché gli interessi continueranno ad essere percepiti fino alla scadenza del titolo. Cosa diversa è possedere un fondo obbligazionario, poiché la percezione dell’investimento cambia del tutto: non esistono cedole, non c’è una scadenza, e se si è sottoscritto un fondo a distribuzione dei proventi non si può parlare di cedole, bensì di una ripartizione periodica del montante. Nei bond, quindi, l’interesse continua a scorrere e, man mano che le obbligazioni maturano, verranno rimborsate al valore nominale e sostituite con obbligazioni più remunerative, in termini di cedole, se nel frattempo i tassi sono aumentati. In teoria, infatti, con l’inflazione ai massimi da 40 anni potrebbe volerci molto tempo prima che la direzione al rialzo dei tassi di interesse (e il conseguente calo dei valori di mercato delle obbligazioni) si inverta, e le nuove emissioni potrebbero essere collocate con cedole più elevate. Nel frattempo, chi ha liquidità da investire oggi può avvicinarsi agli investimenti in fondi obbligazionari (o in obbligazioni individuali) con maggiore fiducia, poiché le quotazioni sono già diventate più interessanti in un’ottica di medio o lungo periodo.

Nei bond, quindi, l’interesse continua a scorrere e, man mano che le obbligazioni maturano, verranno rimborsate al valore nominale e sostituite con obbligazioni più remunerative, in termini di cedole, se nel frattempo i tassi sono aumentati. In teoria, infatti, con l’inflazione ai massimi da 40 anni potrebbe volerci molto tempo prima che la direzione al rialzo dei tassi di interesse (e il conseguente calo dei valori di mercato delle obbligazioni) si inverta, e le nuove emissioni potrebbero essere collocate con cedole più elevate. Nel frattempo, chi ha liquidità da investire oggi può avvicinarsi agli investimenti in fondi obbligazionari (o in obbligazioni individuali) con maggiore fiducia, poiché le quotazioni sono già diventate più interessanti in un’ottica di medio o lungo periodo. In termini di portafoglio, un modello tradizionale di ripartizione è quello chiamato 60/40, con il 40% investito nel mercato obbligazionario ed il rimanente 60% in quello azionario. Questo modello elementare di asset allocation sembrava ormai antiquata durante il lungo periodo di calo dei tassi di interesse, quando le azioni hanno prodotto alcune delle migliori performance degli ultimi decenni. Oggi pare stia rientrando nelle grazie degli asset allocator più “moderni”, dopo un lungo periodo in cui lo stimolo delle banche centrali, i bassi tassi di interesse e i rendimenti molto bassi (o addirittura negativi) per le obbligazioni a lungo termine hanno spinto il denaro verso le azioni. Infatti, il rendimento medio annuo dell’indice S&P 500, per esempio, negli ultimi cinque anni è stato pari al 15,8% calcolando il reinvestimento dei dividendi, ma lo stesso indice scende al 7,3% di rendimento se lo calcoliamo a 10 anni.

In termini di portafoglio, un modello tradizionale di ripartizione è quello chiamato 60/40, con il 40% investito nel mercato obbligazionario ed il rimanente 60% in quello azionario. Questo modello elementare di asset allocation sembrava ormai antiquata durante il lungo periodo di calo dei tassi di interesse, quando le azioni hanno prodotto alcune delle migliori performance degli ultimi decenni. Oggi pare stia rientrando nelle grazie degli asset allocator più “moderni”, dopo un lungo periodo in cui lo stimolo delle banche centrali, i bassi tassi di interesse e i rendimenti molto bassi (o addirittura negativi) per le obbligazioni a lungo termine hanno spinto il denaro verso le azioni. Infatti, il rendimento medio annuo dell’indice S&P 500, per esempio, negli ultimi cinque anni è stato pari al 15,8% calcolando il reinvestimento dei dividendi, ma lo stesso indice scende al 7,3% di rendimento se lo calcoliamo a 10 anni. Nel complesso, il recente calo dei bond rende questo il momento ideale per considerare l’aggiunta di una maggiore esposizione al mercato obbligazionario, facendo attenzione al concetto di duration. La duration media di un portafoglio obbligazionario è una misura della sua sensibilità al movimento dei tassi di interesse, tiene conto di premi o sconti al momento dell’acquisto di obbligazioni ed è espressa in un numero di anni. Maggiore è la duration, più volatile sarà il fondo obbligazionario e più tempo impiegherà un ciclo di prezzi al ribasso per invertire, poiché le obbligazioni maturano al valore nominale e vengono sostituite da obbligazioni a rendimento più elevato.

Nel complesso, il recente calo dei bond rende questo il momento ideale per considerare l’aggiunta di una maggiore esposizione al mercato obbligazionario, facendo attenzione al concetto di duration. La duration media di un portafoglio obbligazionario è una misura della sua sensibilità al movimento dei tassi di interesse, tiene conto di premi o sconti al momento dell’acquisto di obbligazioni ed è espressa in un numero di anni. Maggiore è la duration, più volatile sarà il fondo obbligazionario e più tempo impiegherà un ciclo di prezzi al ribasso per invertire, poiché le obbligazioni maturano al valore nominale e vengono sostituite da obbligazioni a rendimento più elevato. In che modo la duration influisce sulla volatilità? Una ricerca in materia di investimenti obbligazionari mostra che una buona regola pratica è posizionare il portafoglio obbligazionario – al pari di quello azionario – sempre nel lungo periodo, in modo tale che se il prezzo dei bond scende in un contesto di tassi in aumento la sostituzione delle obbligazioni in scadenza con obbligazioni dal tasso più elevato compenserà il calo. In pratica, ciò significherebbe poter rimanere investiti in obbligazioni per 10 anni e oltre, e ciò permetterebbe di diversificare con maggiore responsabilità nei fondi obbligazionari invece che nelle singole obbligazioni.

In che modo la duration influisce sulla volatilità? Una ricerca in materia di investimenti obbligazionari mostra che una buona regola pratica è posizionare il portafoglio obbligazionario – al pari di quello azionario – sempre nel lungo periodo, in modo tale che se il prezzo dei bond scende in un contesto di tassi in aumento la sostituzione delle obbligazioni in scadenza con obbligazioni dal tasso più elevato compenserà il calo. In pratica, ciò significherebbe poter rimanere investiti in obbligazioni per 10 anni e oltre, e ciò permetterebbe di diversificare con maggiore responsabilità nei fondi obbligazionari invece che nelle singole obbligazioni.