Le previsioni per l’imminente futuro delineano uno scenario senza rialzi dei tassi di interesse ed un proseguimento della politica accomodante della Bce. Si teme, però, un ritocco in aumento degli spread da parte delle banche, i cui bilanci necessitano di una politica dei ricavi da mutuo più aggressiva.

“Nell’attuale congiuntura socio-economica, tenuto conto dell’emergenza sanitaria che ha impattato in maniera importante sul PIL europeo, la Bce continua a manifestare la propria volontà di contenere i tassi di interesse agli attuali livelli attraverso il mantenimento delle misure emergenziali adottate (“PEPP”). Di contro, giungono dai paesi del Nord Europa e dagli Stati Uniti le prime avvisaglie di un deciso aumento dell’inflazione che, com’è noto, fa da contraltare a un successivo aumento dei tassi di interesse. Gli indici di riferimento dovrebbero far registrare lievi aumenti, restando comunque ancora a valori storicamente molto bassi e permettendo così di ottenere tassi convenienti sui finanziamenti”, è l’opinione di Renato Landoni, Presidente Kìron Partner SpA.

Relativamente al primo semestre del 2021, le domande di mutui e di surroga sono cresciute del 20,6% rispetto allo stesso periodo dello scorso anno. I volumi totali – nonostante un dato sensibilmente negativo di Giugno (-4,4%) – sono superiori sia a quelli del 2020 che ai valori degli anni precedenti. Sulla crescita hanno inciso soprattutto le richieste di mutui per acquisto, mentre le surroghe e i mutui per sostituzione rappresentano una percentuale marginale.

Relativamente al primo semestre del 2021, le domande di mutui e di surroga sono cresciute del 20,6% rispetto allo stesso periodo dello scorso anno. I volumi totali – nonostante un dato sensibilmente negativo di Giugno (-4,4%) – sono superiori sia a quelli del 2020 che ai valori degli anni precedenti. Sulla crescita hanno inciso soprattutto le richieste di mutui per acquisto, mentre le surroghe e i mutui per sostituzione rappresentano una percentuale marginale.

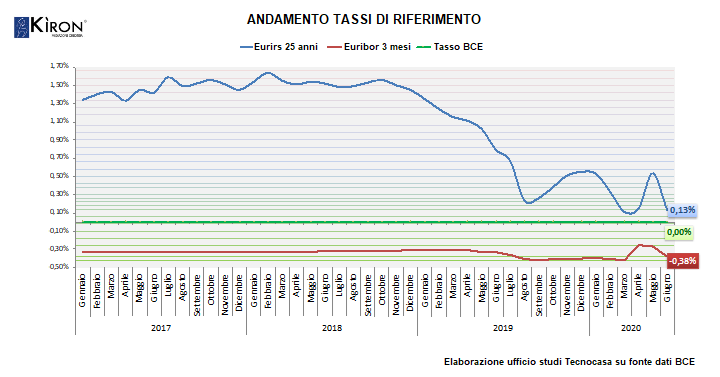

I dati su Euribor ed Eurirs degli ultimi dieci anni, analizzati da Kiron SpA – società del gruppo Tecnocasa – delineano uno scenario di sostanziale stabilità per tutto il 2021. Per quanto riguarda l’Euribor (indicizzazione mutui a tasso variabile), dai massimi di Luglio 2011 (1,60%) il tasso Euribor (3 mesi) ha iniziato una parabola discendente che lo ha portato a quota 0,19% (Dicembre 2012), per attestarsi poco sopra lo 0,20% per tutto il 2013 e il 2014. Ha virato sottozero col mese di Maggio 2015 e dopo una progressiva discesa ha raggiunto il -0,55% nel mese di Agosto 2021, molto vicino al minimo storico. L’Eurirs (indicizzazione mutui a tasso fisso), invece, dopo aver mantenuto una media intorno al 3,4% nel 2011, è sceso a Giugno 2012 a quota 2,13% per poi tornare a crescere fino a 2,75% a Settembre 2013. Da allora ha iniziato una fase discendente di lungo periodo che si è accentuata a Luglio 2019. Ha toccato il minimo storico a Ottobre 2020 segnando 0,02%. Dal mese di Gennaio 2021, che ha fatto registrare lo 0,08%. Con la rilevazione media del mese di Agosto quota a 0,26%.

I dati su Euribor ed Eurirs degli ultimi dieci anni, analizzati da Kiron SpA – società del gruppo Tecnocasa – delineano uno scenario di sostanziale stabilità per tutto il 2021. Per quanto riguarda l’Euribor (indicizzazione mutui a tasso variabile), dai massimi di Luglio 2011 (1,60%) il tasso Euribor (3 mesi) ha iniziato una parabola discendente che lo ha portato a quota 0,19% (Dicembre 2012), per attestarsi poco sopra lo 0,20% per tutto il 2013 e il 2014. Ha virato sottozero col mese di Maggio 2015 e dopo una progressiva discesa ha raggiunto il -0,55% nel mese di Agosto 2021, molto vicino al minimo storico. L’Eurirs (indicizzazione mutui a tasso fisso), invece, dopo aver mantenuto una media intorno al 3,4% nel 2011, è sceso a Giugno 2012 a quota 2,13% per poi tornare a crescere fino a 2,75% a Settembre 2013. Da allora ha iniziato una fase discendente di lungo periodo che si è accentuata a Luglio 2019. Ha toccato il minimo storico a Ottobre 2020 segnando 0,02%. Dal mese di Gennaio 2021, che ha fatto registrare lo 0,08%. Con la rilevazione media del mese di Agosto quota a 0,26%.

Stando alle dinamiche dei tassi di Agosto 2021, si è calcolato l’importo della rata mensile di un mutuo ipotecario del valore di 110.000 euro per una durata di 25 anni, ipotizzando che l’immobile valga 160.000 € e che lo spread medio di mercato si attesti all’ 1,1% sia per il tasso fisso che per il tasso variabile. Con un mutuo a tasso fisso sosterremmo una rata di 433 euro, circa 40 euro in più rispetto a quanto dovremmo sostenere se scegliessimo un mutuo a tasso variabile, in quanto la sua rata ammonta a 393 euro. Questo chiaramente qualora i tassi rimanessero sempre agli attuali livelli, cosa che è difficilmente verificabile in un orizzonte temporale così lungo.

Stando alle dinamiche dei tassi di Agosto 2021, si è calcolato l’importo della rata mensile di un mutuo ipotecario del valore di 110.000 euro per una durata di 25 anni, ipotizzando che l’immobile valga 160.000 € e che lo spread medio di mercato si attesti all’ 1,1% sia per il tasso fisso che per il tasso variabile. Con un mutuo a tasso fisso sosterremmo una rata di 433 euro, circa 40 euro in più rispetto a quanto dovremmo sostenere se scegliessimo un mutuo a tasso variabile, in quanto la sua rata ammonta a 393 euro. Questo chiaramente qualora i tassi rimanessero sempre agli attuali livelli, cosa che è difficilmente verificabile in un orizzonte temporale così lungo.

Volendo optare per la situazione di maggior risparmio, ovvero quella del mutuo a tasso variabile, è fondamentale capire quanto il reddito del nucleo familiare sia in grado di sopportare eventuali aumenti di rata, sia in termini di capacità di rimborso sia in termini di sostenibilità del tenore di vita che si è abituati ad avere. Però, le previsioni per l’imminente futuro delineano uno scenario senza rialzi dei tassi di interesse e con un proseguimento della politica accomodante della Bce. Si teme, semmai, un ritocco in aumento degli spread da parte delle banche, i cui bilanci necessitano di una politica dei ricavi da mutuo più aggressiva.

Volendo optare per la situazione di maggior risparmio, ovvero quella del mutuo a tasso variabile, è fondamentale capire quanto il reddito del nucleo familiare sia in grado di sopportare eventuali aumenti di rata, sia in termini di capacità di rimborso sia in termini di sostenibilità del tenore di vita che si è abituati ad avere. Però, le previsioni per l’imminente futuro delineano uno scenario senza rialzi dei tassi di interesse e con un proseguimento della politica accomodante della Bce. Si teme, semmai, un ritocco in aumento degli spread da parte delle banche, i cui bilanci necessitano di una politica dei ricavi da mutuo più aggressiva.

Pertanto, è lecito pensare di approfittare subito del binomio tassi bassi/spread bassi e, per chi ce l’ha in programma, acquistare casa adesso e senza ulteriori rinvii. Peraltro, negli ultimi tre mesi i tassi dei mutui hanno fatto registrare già dei lievi aumenti, e questo ha avuto degli effetti sulla rata mensile media dei mutui a tasso fisso.

Il passo con il quale crescono le consistenze è in linea con quanto rilevato nelle precedenti rilevazioni: +3,6% su base annua (+1,2% su base trimestrale). Alla luce dei favorevoli tassi di mercato coi quali sono stati collocati i finanziamenti durante l’ultimo triennio, la composizione dello stock è in buona parte composta da

Il passo con il quale crescono le consistenze è in linea con quanto rilevato nelle precedenti rilevazioni: +3,6% su base annua (+1,2% su base trimestrale). Alla luce dei favorevoli tassi di mercato coi quali sono stati collocati i finanziamenti durante l’ultimo triennio, la composizione dello stock è in buona parte composta da  Secondo il Monthly Outlook di ABI, a Giungo iniziano a risalire i

Secondo il Monthly Outlook di ABI, a Giungo iniziano a risalire i

Prima di decidere, è meglio effettuare un’analisi approfondita, e capire quali possono essere i fattori che ci guidano nella scelta del tasso più appropriato. Il primo di questi fattori è certamente il

Prima di decidere, è meglio effettuare un’analisi approfondita, e capire quali possono essere i fattori che ci guidano nella scelta del tasso più appropriato. Il primo di questi fattori è certamente il  In relazione al reddito disponibile, il mutuo a tasso fisso è più indicato per chi ha un

In relazione al reddito disponibile, il mutuo a tasso fisso è più indicato per chi ha un  Secondo

Secondo

ESEMPIO PRATICO – Stando alle dinamiche dei tassi di Aprile 2021, si è calcolato l’importo della rata mensile di un mutuo ipotecario del valore di 110.000 euro per una durata di 25 anni, ipotizzando che l’immobile valga 160.000 euro e che lo spread medio di mercato si attesti all’1,1% sia per il tasso fisso sia per il tasso variabile. Con un mutuo a tasso fisso sosterremmo una rata di 446 Euro, circa 53 Euro in più rispetto a quanto dovremmo sostenere se scegliessimo un mutuo a tasso variabile, in quanto la sua rata ammonta a 393 Euro.

ESEMPIO PRATICO – Stando alle dinamiche dei tassi di Aprile 2021, si è calcolato l’importo della rata mensile di un mutuo ipotecario del valore di 110.000 euro per una durata di 25 anni, ipotizzando che l’immobile valga 160.000 euro e che lo spread medio di mercato si attesti all’1,1% sia per il tasso fisso sia per il tasso variabile. Con un mutuo a tasso fisso sosterremmo una rata di 446 Euro, circa 53 Euro in più rispetto a quanto dovremmo sostenere se scegliessimo un mutuo a tasso variabile, in quanto la sua rata ammonta a 393 Euro. Volendo optare per la situazione di maggior risparmio, ovvero quella del mutuo a tasso variabile, è fondamentale capire quanto il

Volendo optare per la situazione di maggior risparmio, ovvero quella del mutuo a tasso variabile, è fondamentale capire quanto il  EURIBOR (indicizzazione mutui a tasso variabile) – Dai massimi di Luglio 2011 (1,60%), il tasso Euribor (3 mesi) ha iniziato una parabola discendente che lo ha portato a quota 0,19% (Dicembre 2012), per attestarsi poco sopra lo 0,20% per tutto il 2013 e il 2014. Ha virato sottozero col mese di Maggio 2015, e dopo una progressiva discesa ha raggiunto il suo minimo storico a -0.55% nel mese di Gennaio 2021. Oggi quota -0.537%.

EURIBOR (indicizzazione mutui a tasso variabile) – Dai massimi di Luglio 2011 (1,60%), il tasso Euribor (3 mesi) ha iniziato una parabola discendente che lo ha portato a quota 0,19% (Dicembre 2012), per attestarsi poco sopra lo 0,20% per tutto il 2013 e il 2014. Ha virato sottozero col mese di Maggio 2015, e dopo una progressiva discesa ha raggiunto il suo minimo storico a -0.55% nel mese di Gennaio 2021. Oggi quota -0.537%. In base alle dinamiche dei tassi fino al 5 Marzo 2021, si è calcolato l’importo della rata mensile di un mutuo ipotecario del valore di 110.000 euro per una durata di 25 anni, ipotizzando che l’immobile valga 160.000 € e che lo spread medio di mercato si attesti all’1% sia per il tasso fisso che per il tasso variabile. Con un mutuo a tasso fisso si sosterrebbe una rata di 438 euro, circa 50 euro in più al mese rispetto a quanto risulterebbe se si optasse per un mutuo a tasso variabile (rata pari a 388 euro).

In base alle dinamiche dei tassi fino al 5 Marzo 2021, si è calcolato l’importo della rata mensile di un mutuo ipotecario del valore di 110.000 euro per una durata di 25 anni, ipotizzando che l’immobile valga 160.000 € e che lo spread medio di mercato si attesti all’1% sia per il tasso fisso che per il tasso variabile. Con un mutuo a tasso fisso si sosterrebbe una rata di 438 euro, circa 50 euro in più al mese rispetto a quanto risulterebbe se si optasse per un mutuo a tasso variabile (rata pari a 388 euro). È chiaro che gli impatti dell’emergenza sanitaria dovuta al coronavirus stanno condizionando il mercato del credito alla famiglia. La buona notizia, però, è che i tassi bancari legati alle operazioni di mutuo permetteranno di accedere ai finanziamenti per la

È chiaro che gli impatti dell’emergenza sanitaria dovuta al coronavirus stanno condizionando il mercato del credito alla famiglia. La buona notizia, però, è che i tassi bancari legati alle operazioni di mutuo permetteranno di accedere ai finanziamenti per la  Il ritmo con il quale crescono le consistenze è tuttavia in contrazione, segno che lo scenario che ci aveva contraddistinto negli ultimi anni ha subito una variazione anche in virtù dell’emergenza sanitaria che stiamo affrontando: +1,6% su base annua (+0,58% su base trimestrale). Alla luce dei favorevoli tassi di mercato coi quali sono stati collocati i finanziamenti durante l’ultimo triennio, la composizione dello stock è in buona parte composta da finanziamenti a tasso fisso, il che presuppone un minor rischio sia in capo alle famiglie sia in capo agli istituti eroganti.

Il ritmo con il quale crescono le consistenze è tuttavia in contrazione, segno che lo scenario che ci aveva contraddistinto negli ultimi anni ha subito una variazione anche in virtù dell’emergenza sanitaria che stiamo affrontando: +1,6% su base annua (+0,58% su base trimestrale). Alla luce dei favorevoli tassi di mercato coi quali sono stati collocati i finanziamenti durante l’ultimo triennio, la composizione dello stock è in buona parte composta da finanziamenti a tasso fisso, il che presuppone un minor rischio sia in capo alle famiglie sia in capo agli istituti eroganti.

La maggior parte degli operatori, in virtù del calo generalizzato nel numero di compravendite immobiliari nei primi 9 mesi dell’anno, aveva ipotizzato una diminuzione dei volumi erogati, ma il terzo trimestre del 2020 ha invece fatto registrare una crescita del 10,8%, portando i volumi dei primi nove mesi del 2020 a 37 mld di euro.

La maggior parte degli operatori, in virtù del calo generalizzato nel numero di compravendite immobiliari nei primi 9 mesi dell’anno, aveva ipotizzato una diminuzione dei volumi erogati, ma il terzo trimestre del 2020 ha invece fatto registrare una crescita del 10,8%, portando i volumi dei primi nove mesi del 2020 a 37 mld di euro. Secondo Renato Landoni (Kiron, gruppo Tecnocasa) “in questo periodo di pandemia il supporto della Banca Centrale è stato ancora più massiccio. Oltre al sostegno economico che arriverà presto per via dei Recovery Fund, l’impegno della BCE è quello di non aumentare i tassi di interesse per i prossimi mesi. Questa ventata di fiducia sta contribuendo a rasserenare i mercati, e di conseguenza gli indici di riferimento si confermano ai minimi storici. L’economia del nostro Paese dovrebbe avere un beneficio anche dalla distribuzione generalizzata del vaccino anti covid-19, in particolare nella seconda parte dell’anno, sebbene per tutto il 2021 la situazione generale rimarrà incerta”.

Secondo Renato Landoni (Kiron, gruppo Tecnocasa) “in questo periodo di pandemia il supporto della Banca Centrale è stato ancora più massiccio. Oltre al sostegno economico che arriverà presto per via dei Recovery Fund, l’impegno della BCE è quello di non aumentare i tassi di interesse per i prossimi mesi. Questa ventata di fiducia sta contribuendo a rasserenare i mercati, e di conseguenza gli indici di riferimento si confermano ai minimi storici. L’economia del nostro Paese dovrebbe avere un beneficio anche dalla distribuzione generalizzata del vaccino anti covid-19, in particolare nella seconda parte dell’anno, sebbene per tutto il 2021 la situazione generale rimarrà incerta”.

Alla luce dei tassi bancari sempre più bassi, in particolare in riferimento ai prodotti a tasso fisso, in molti si sono riaffacciati sul mercato del credito per negoziare con gli istituti condizioni più favorevoli, e generando di fatto un secondo e importante flusso di operazioni di surroga o sostituzione di mutui già circolanti. Questa tipologia di operazioni nel primo semestre dell’anno ha generato quasi 4,9 mld di volumi erogati dalle banche, con una crescita del +218% rispetto al primo semestre del 2019.

Alla luce dei tassi bancari sempre più bassi, in particolare in riferimento ai prodotti a tasso fisso, in molti si sono riaffacciati sul mercato del credito per negoziare con gli istituti condizioni più favorevoli, e generando di fatto un secondo e importante flusso di operazioni di surroga o sostituzione di mutui già circolanti. Questa tipologia di operazioni nel primo semestre dell’anno ha generato quasi 4,9 mld di volumi erogati dalle banche, con una crescita del +218% rispetto al primo semestre del 2019. Tassi di interesse: tipologie e andamento. Le dinamiche degli indici di riferimento evidenziano tassi che hanno raggiunto valori storicamente minimi e un costo del prodotto (spread) medio più contenuto rispetto agli anni passati. L’Euribor (indicizzazione mutui a tasso variabile) è ulteriormente sceso e pari a -0,49% (settembre 2020), mentre l’Eurirs (indicizzazione mutui a tasso fisso) diminuito ed è pari a 0,06% (settembre 2020). Rispetto al 2019, c’è un forte incremento dei prodotti a tasso fisso: siamo passati da 61% a un 83,4% nel primo semestre del 2020, complice i tassi bassi e la situazione generale economica che spinge le famiglie a scegliere prodotti meno rischiosi. Il tasso variabile passa da un 21% dello scoro anno al 10,4% della prima parte del 2020. Rimangono sostanzialmente stabili quelli a tasso misto e prodotti con il CAP.

Tassi di interesse: tipologie e andamento. Le dinamiche degli indici di riferimento evidenziano tassi che hanno raggiunto valori storicamente minimi e un costo del prodotto (spread) medio più contenuto rispetto agli anni passati. L’Euribor (indicizzazione mutui a tasso variabile) è ulteriormente sceso e pari a -0,49% (settembre 2020), mentre l’Eurirs (indicizzazione mutui a tasso fisso) diminuito ed è pari a 0,06% (settembre 2020). Rispetto al 2019, c’è un forte incremento dei prodotti a tasso fisso: siamo passati da 61% a un 83,4% nel primo semestre del 2020, complice i tassi bassi e la situazione generale economica che spinge le famiglie a scegliere prodotti meno rischiosi. Il tasso variabile passa da un 21% dello scoro anno al 10,4% della prima parte del 2020. Rimangono sostanzialmente stabili quelli a tasso misto e prodotti con il CAP.  Mutuo: durata, importo e scopo. A livello nazionale la durata media del mutuo è di 24,7 anni, in leggera diminuzione rispetto a un anno fa. Segmentando per fasce di durata, emerge che il 71,9% dei mutui ha una durata compresa tra 21 e 30 anni e il 27,9% si colloca nella fascia 10-20 anni, mentre i prestiti ipotecari di durata inferiore a 10 anni rappresentano solamente lo 0,1% del totale a causa dei costi elevati della rata mensile.

Mutuo: durata, importo e scopo. A livello nazionale la durata media del mutuo è di 24,7 anni, in leggera diminuzione rispetto a un anno fa. Segmentando per fasce di durata, emerge che il 71,9% dei mutui ha una durata compresa tra 21 e 30 anni e il 27,9% si colloca nella fascia 10-20 anni, mentre i prestiti ipotecari di durata inferiore a 10 anni rappresentano solamente lo 0,1% del totale a causa dei costi elevati della rata mensile. Andamento consistenze. L’Ufficio Studi del Gruppo Tecnocasa ha analizzato i dati di Banca d’Italia relativi allo stock di mutui in essere concessi alle famiglie italiane per l’acquisto dell’abitazione: nel secondo trimestre 2020 si è registrato lo stock di mutui in essere più alto di sempre con 336.199 milioni di euro. E’ dal terzo trimestre del 2015 che lo stock dei mutui circolanti cresce con costanza. Il passo con il quale aumentano le consistenze è comunque in contrazione, segno che lo scenario che ci aveva contraddistinto negli ultimi anni ha subito una variazione, anche in virtù dell’emergenza sanitaria che stiamo affrontando: +2,5% su base annua (+0,50% su base trimestrale).

Andamento consistenze. L’Ufficio Studi del Gruppo Tecnocasa ha analizzato i dati di Banca d’Italia relativi allo stock di mutui in essere concessi alle famiglie italiane per l’acquisto dell’abitazione: nel secondo trimestre 2020 si è registrato lo stock di mutui in essere più alto di sempre con 336.199 milioni di euro. E’ dal terzo trimestre del 2015 che lo stock dei mutui circolanti cresce con costanza. Il passo con il quale aumentano le consistenze è comunque in contrazione, segno che lo scenario che ci aveva contraddistinto negli ultimi anni ha subito una variazione, anche in virtù dell’emergenza sanitaria che stiamo affrontando: +2,5% su base annua (+0,50% su base trimestrale). Il trend generale nel 2021 dipenderà molto dall’andamento della domanda, sia nella sua componente di acquisto, che nelle operazioni di surroga e sostituzione. Molto dipenderà anche dall’impatto sull’economia reale generato dalla ripresa della pandemia che ha determinato la parziale chiusura di alcune attività commerciali del Paese.

Il trend generale nel 2021 dipenderà molto dall’andamento della domanda, sia nella sua componente di acquisto, che nelle operazioni di surroga e sostituzione. Molto dipenderà anche dall’impatto sull’economia reale generato dalla ripresa della pandemia che ha determinato la parziale chiusura di alcune attività commerciali del Paese.

A titolo di esempio, e stando alle dinamiche dei tassi di Giugno 2020, si è calcolato l’importo della rata mensile di un mutuo ipotecario del valore di 110.000 euro per una durata di 25 anni, ipotizzando che l’immobile valga 160.000 € e che lo spread medio di mercato si attesti all’1,0% sia per il tasso fisso che per il tasso variabile. Con un mutuo a tasso fisso sosterremmo una rata di 431 euro, circa 25 euro in più rispetto a quanto dovremmo sostenere se scegliessimo un mutuo a tasso variabile, in quanto la sua rata ammonta a 406 euro.

A titolo di esempio, e stando alle dinamiche dei tassi di Giugno 2020, si è calcolato l’importo della rata mensile di un mutuo ipotecario del valore di 110.000 euro per una durata di 25 anni, ipotizzando che l’immobile valga 160.000 € e che lo spread medio di mercato si attesti all’1,0% sia per il tasso fisso che per il tasso variabile. Con un mutuo a tasso fisso sosterremmo una rata di 431 euro, circa 25 euro in più rispetto a quanto dovremmo sostenere se scegliessimo un mutuo a tasso variabile, in quanto la sua rata ammonta a 406 euro.

Per dare una idea delle dimensioni del fenomeno, già a fine 2007 la Banca d’Italia aveva censito qualcosa come 669 amministrazioni locali e regionali che si servivano di contratti derivati, per un valore nozionale di 31,5 miliardi (pari a circa il 29% del totale del loro debito) e un valore di mercato negativo di -902 milioni.

Per dare una idea delle dimensioni del fenomeno, già a fine 2007 la Banca d’Italia aveva censito qualcosa come 669 amministrazioni locali e regionali che si servivano di contratti derivati, per un valore nozionale di 31,5 miliardi (pari a circa il 29% del totale del loro debito) e un valore di mercato negativo di -902 milioni. Tuttavia, il dato negativo del valore di mercato delle operazioni è pari a -1,065 miliardi – dato anche peggiore della rilevazione del 2007 – e questo ha dato vita a numerosi interventi della giurisprudenza di merito e di legittimità. Infatti, la Cassazione a S.U. è intervenuta di recente (decreto n. 8770 del 12.05.2020) decretando la nullità dei contratti finanziari derivati (Swap) in capo al comune di Cattolica (RN),collocati dall’intermediario Banca Nazionale del Lavoro (BNL) tra il 2003 e il 2004, stravolgendo, di fatto, la pesante posizione debitoria dell’ente locale e alimentando le speranze per un recupero sostanziale di quanto corrisposto, spesso ingiustamente, dai tanti soggetti interessati da questo tipo di operazioni.

Tuttavia, il dato negativo del valore di mercato delle operazioni è pari a -1,065 miliardi – dato anche peggiore della rilevazione del 2007 – e questo ha dato vita a numerosi interventi della giurisprudenza di merito e di legittimità. Infatti, la Cassazione a S.U. è intervenuta di recente (decreto n. 8770 del 12.05.2020) decretando la nullità dei contratti finanziari derivati (Swap) in capo al comune di Cattolica (RN),collocati dall’intermediario Banca Nazionale del Lavoro (BNL) tra il 2003 e il 2004, stravolgendo, di fatto, la pesante posizione debitoria dell’ente locale e alimentando le speranze per un recupero sostanziale di quanto corrisposto, spesso ingiustamente, dai tanti soggetti interessati da questo tipo di operazioni. Tutti i soggetti coinvolti in queste operazioni, grazie alla recente sentenza della Cassazione, possono sperare di vedersi restituire queste commissioni e le stesse perdite. Pertanto, tutti coloro che sanno di detenere ancora questi strumenti dovrebbero trovare conveniente – oltre che doveroso – effettuare una prima verifica dei contratti per evidenziarne aspetti e criticità, allo scopo di valutare le azioni necessarie per recuperare risorse finanziarie della Collettività altrimenti perse per sempre.

Tutti i soggetti coinvolti in queste operazioni, grazie alla recente sentenza della Cassazione, possono sperare di vedersi restituire queste commissioni e le stesse perdite. Pertanto, tutti coloro che sanno di detenere ancora questi strumenti dovrebbero trovare conveniente – oltre che doveroso – effettuare una prima verifica dei contratti per evidenziarne aspetti e criticità, allo scopo di valutare le azioni necessarie per recuperare risorse finanziarie della Collettività altrimenti perse per sempre.