Quattro anni dopo l’attacco della Russia all’Ucraina, un nuovo conflitto riporta l’energia al centro del sistema economico globale, evidenziandone il ruolo di vincolo strutturale capace di influenzare inflazione, crescita, equilibri geopolitici e traiettorie tecnologiche.

di Marco Mencini, Head of Research Plenisfer Investments SGR

Per oltre un decennio, il mercato ha operato sotto l’assunto implicito che l’energia fosse abbondante e accessibile. L’espansione della produzione shale statunitense, combinata con una domanda relativamente stabile e con l’emergere del paradigma ESG, aveva contribuito a marginalizzare il settore energetico tradizionale nelle allocazioni globali. L’energia era diventata un comparto a bassa crescita e scarsamente rappresentato negli indici, tanto da pesare oggi solo per il 3–4%[1], rispetto a circa il 14–15%[2] dell’S&P 500 nei primi anni ’90, quando scoppiò la prima Guerra del Golfo. Tuttavia, ancora una volta, gli indici fotografano uno scenario che guarda al passato, non ai trend in atto e alle prospettive future di un settore che è oggi più strategico che mai.

Un sistema più rigido in un mondo più instabile – Le risorse energetiche globali restano ingenti, ma la loro distribuzione geografica e il grado di affidabilità delle aree produttive stanno diventando fattori determinanti. Questa vulnerabilità si inserisce in un contesto già fragile dopo anni di mancati investimenti. La pressione regolatoria, le politiche di decarbonizzazione e una percezione diffusa di “fine ciclo” per le fonti tradizionali hanno ridotto drasticamente il flusso di capitali verso il settore, portando al depauperamento della capacità produttiva. In questo scenario, il ciclo dello shale statunitense, che aveva rappresentato l’elemento di maggiore espansione dell’offerta negli ultimi quindici anni, sta entrando in una fase più matura. La produzione ha raggiunto circa 13,6 milioni di barili al giorno nel 2025 e il picco è atteso intorno ai 13,8 milioni[3], segnalando un progressivo rallentamento della crescita.

Negli anni passati, in presenza di prezzi elevati, la produzione statunitense aumentava rapidamente, contribuendo a compensare eventuali shock sull’offerta globale. Ma la maggiore disciplina del capitale, il consolidamento del settore e la maturità dei bacini riducono la velocità con cui la produzione può crescere, rendendo l’offerta meno reattiva. La combinazione dei tre fattori descritti porta a un mercato energetico sempre più rigido.

Offerta in rallentamento, mercato più esposto a shock – Il mercato è apparentemente in surplus (circa 1,8 milioni di barili[4] al giorno), ma questo equilibrio è sostenuto da pochi fattori temporanei, rendendolo più vulnerabile a shock improvvisi. Il sistema non è più costruito per assorbire volatilità, ma tende a reagire in modo non lineare. A sostenere questo equilibrio fragile contribuisce in modo crescente la dinamica della domanda, in particolare attraverso il ruolo della Cina. Negli ultimi anni, Pechino ha accumulato livelli record di scorte petrolifere, superando 1,2 miliardi di barili, pari a oltre 100 giorni di importazioni[5]. Questo processo di stockbuilding ha agito come un vero e proprio ammortizzatore del mercato, assorbendo parte dell’offerta in eccesso e contribuendo a stabilizzare i prezzi. In un contesto di crescente incertezza sull’affidabilità delle forniture, la gestione strategica delle scorte diventa un elemento centrale dell’equilibrio globale.

Offerta in rallentamento, mercato più esposto a shock – Il mercato è apparentemente in surplus (circa 1,8 milioni di barili[4] al giorno), ma questo equilibrio è sostenuto da pochi fattori temporanei, rendendolo più vulnerabile a shock improvvisi. Il sistema non è più costruito per assorbire volatilità, ma tende a reagire in modo non lineare. A sostenere questo equilibrio fragile contribuisce in modo crescente la dinamica della domanda, in particolare attraverso il ruolo della Cina. Negli ultimi anni, Pechino ha accumulato livelli record di scorte petrolifere, superando 1,2 miliardi di barili, pari a oltre 100 giorni di importazioni[5]. Questo processo di stockbuilding ha agito come un vero e proprio ammortizzatore del mercato, assorbendo parte dell’offerta in eccesso e contribuendo a stabilizzare i prezzi. In un contesto di crescente incertezza sull’affidabilità delle forniture, la gestione strategica delle scorte diventa un elemento centrale dell’equilibrio globale.

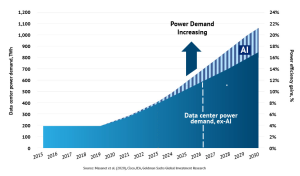

A questa dinamica si sovrappone un secondo fattore, di natura strutturale: l’emergere dell’intelligenza artificiale come driver di domanda energetica. La crescita dei data center e delle infrastrutture digitali sta introducendo una domanda continua, concentrata e poco flessibile che richiede energia stabile e programmabile. Si crea così una tensione tra transizione energetica e sicurezza dell’approvvigionamento, ed emerge la necessità di bilanciare questi obiettivi. Inoltre, un importante elemento di complessità è rappresentato dalla crescente divergenza geografica dei prezzi energetici. Se il petrolio mantiene una dimensione globale, il gas è ormai un mercato profondamente regionale. Questo implica che la competitività economica non dipende più soltanto da fattori tecnologici o finanziari, ma anche dal costo relativo dell’energia.

A questa dinamica si sovrappone un secondo fattore, di natura strutturale: l’emergere dell’intelligenza artificiale come driver di domanda energetica. La crescita dei data center e delle infrastrutture digitali sta introducendo una domanda continua, concentrata e poco flessibile che richiede energia stabile e programmabile. Si crea così una tensione tra transizione energetica e sicurezza dell’approvvigionamento, ed emerge la necessità di bilanciare questi obiettivi. Inoltre, un importante elemento di complessità è rappresentato dalla crescente divergenza geografica dei prezzi energetici. Se il petrolio mantiene una dimensione globale, il gas è ormai un mercato profondamente regionale. Questo implica che la competitività economica non dipende più soltanto da fattori tecnologici o finanziari, ma anche dal costo relativo dell’energia.

In questo contesto, l’Europa appare particolarmente esposta. La combinazione di dipendenza dalle importazioni, vincoli regolatori e ritardi negli investimenti riduce la capacità di adattamento del sistema. Allo stesso tempo, la crescita della domanda legata alle nuove tecnologie rischia di accentuare ulteriormente questo divario. Il tema non è solo economico, ma strategico, perché incide direttamente sulla capacità di sostenere lo sviluppo industriale nel lungo periodo. Il ritorno della sicurezza energetica rappresenta quindi il vero cambiamento di paradigma. Non si tratta più soltanto di ottimizzare i costi, ma di garantire accesso, stabilità e prevedibilità nel lungo periodo. Questo implica un ritorno a logiche di pianificazione industriale e a scelte che privilegiano la resilienza rispetto all’efficienza.

In questo contesto, l’Europa appare particolarmente esposta. La combinazione di dipendenza dalle importazioni, vincoli regolatori e ritardi negli investimenti riduce la capacità di adattamento del sistema. Allo stesso tempo, la crescita della domanda legata alle nuove tecnologie rischia di accentuare ulteriormente questo divario. Il tema non è solo economico, ma strategico, perché incide direttamente sulla capacità di sostenere lo sviluppo industriale nel lungo periodo. Il ritorno della sicurezza energetica rappresenta quindi il vero cambiamento di paradigma. Non si tratta più soltanto di ottimizzare i costi, ma di garantire accesso, stabilità e prevedibilità nel lungo periodo. Questo implica un ritorno a logiche di pianificazione industriale e a scelte che privilegiano la resilienza rispetto all’efficienza.

Dal punto di vista degli investimenti, queste dinamiche suggeriscono che il settore energetico stia entrando in una nuova fase del ciclo. La combinazione di offerta rigida, domanda in crescita e capacità limitata crea le condizioni per un miglioramento strutturale della redditività. In particolare, la scarsità di capacità e la riduzione della concorrenza, stanno rafforzando il potere di pricing lungo la catena del valore. L’energia torna dunque a configurarsi come un asset reale centrale in un contesto macro caratterizzato da inflazione più persistente e maggiore incertezza con il conflitto in Iran che segna l’avvio di una fase in cui la disponibilità di energia diventa uno dei principali driver della crescita globale.

Dal punto di vista degli investimenti, queste dinamiche suggeriscono che il settore energetico stia entrando in una nuova fase del ciclo. La combinazione di offerta rigida, domanda in crescita e capacità limitata crea le condizioni per un miglioramento strutturale della redditività. In particolare, la scarsità di capacità e la riduzione della concorrenza, stanno rafforzando il potere di pricing lungo la catena del valore. L’energia torna dunque a configurarsi come un asset reale centrale in un contesto macro caratterizzato da inflazione più persistente e maggiore incertezza con il conflitto in Iran che segna l’avvio di una fase in cui la disponibilità di energia diventa uno dei principali driver della crescita globale.

Disclaimer

Questa analisi è relativa a (“Plenisfer Investments”) e non è una comunicazione di marketing relativa a un Fondo, un prodotto di investimento o servizi di investimento nel tuo paese. Il presente documento non costituisce un’offerta o un invito alla vendita o all’acquisto di titoli o di qualsiasi attività o impresa qui descritta e non costituisce la base di alcun contratto. Eventuali opinioni o previsioni fornite sono aggiornate alla data specificata, possono cambiare senza preavviso, non prevedono risultati futuri e non costituiscono una raccomandazione o un’offerta di alcun prodotto o servizio di investimento. La performance passata non prevede rendimenti futuri. Non può esserci alcuna garanzia che un obiettivo di investimento sarà raggiunto o che ci sarà un ritorno sul capitale. La presente analisi è rivolta esclusivamente agli investitori professionali in Italia ai sensi della Direttiva sui mercati degli strumenti finanziari 2014/65/UE (MiFID). Non è destinato agli investitori al dettaglio o alle US Person, come definite nella Regulation S dello United States Securities Act del 1933, come modificato. Le informazioni sono fornite da Plenisfer Investments, autorizzata come società di gestione di OICVM in Italia, regolamentata dalla Banca d’Italia – Via Niccolò Machiavelli 4, Trieste, 34132, Italia – CM: 15404 – LEI: 984500E9CB9BBCE3E272. Tutti i dati utilizzati nella presente analisi, salvo ove diversamente indicato, sono forniti da Plenisfer Investments. Tale materiale ed i suoi contenuti non possono essere riprodotti o distribuiti, in tutto o in parte, senza espresso consenso scritto di Plenisfer Investments.

[1] Fonte: elaborazione Plenisfer su dati Datatrek Research

[2] Fonte: elaborazione Plenisfer su dati SSGA

[3] Fonte: elaborazione Plenisfer su dati Bloomberg

[4] Fonte: Bloomberg

[5] Fonte: OPEC

L’Europa continua a scontare un’eccessiva frammentazione del mercato, retaggio di un modello competitivo che negli ultimi due decenni ha privilegiato la compressione dei prezzi a scapito della redditività degli operatori e della loro capacità di sostenere investimenti infrastrutturali di lungo periodo. Il confronto internazionale, d’altra parte, rende evidente la posta in gioco. Negli Stati Uniti, un mercato con un numero più limitato di operatori, il settore ha beneficiato di una maggiore capacità di investimento a fronte di una migliore monetizzazione della crescente domanda di servizi digitali avanzati, mentre in Cina, la forte presenza statale e la struttura industriale concentrata hanno consentito investimenti infrastrutturali su larga scala, pur in un contesto di prezzi medi più contenuti.

L’Europa continua a scontare un’eccessiva frammentazione del mercato, retaggio di un modello competitivo che negli ultimi due decenni ha privilegiato la compressione dei prezzi a scapito della redditività degli operatori e della loro capacità di sostenere investimenti infrastrutturali di lungo periodo. Il confronto internazionale, d’altra parte, rende evidente la posta in gioco. Negli Stati Uniti, un mercato con un numero più limitato di operatori, il settore ha beneficiato di una maggiore capacità di investimento a fronte di una migliore monetizzazione della crescente domanda di servizi digitali avanzati, mentre in Cina, la forte presenza statale e la struttura industriale concentrata hanno consentito investimenti infrastrutturali su larga scala, pur in un contesto di prezzi medi più contenuti. In Europa, dunque, il rischio è quello di trovarsi in una posizione di svantaggio proprio nel momento in cui l’intelligenza artificiale diventa un fattore determinante di crescita economica e competitività geopolitica. Tuttavia, si intravedono alcuni elementi di discontinuità. In particolare, l’approvazione del Digital Networks Act (DNA) del 21 gennaio scorso rappresenta il primo tentativo organico a livello europeo di affrontare in modo strutturale le criticità industriali del settore e di riconoscere alle reti digitali un ruolo di infrastruttura strategica per la competitività economica, la sicurezza e lo sviluppo dell’intelligenza artificiale.

In Europa, dunque, il rischio è quello di trovarsi in una posizione di svantaggio proprio nel momento in cui l’intelligenza artificiale diventa un fattore determinante di crescita economica e competitività geopolitica. Tuttavia, si intravedono alcuni elementi di discontinuità. In particolare, l’approvazione del Digital Networks Act (DNA) del 21 gennaio scorso rappresenta il primo tentativo organico a livello europeo di affrontare in modo strutturale le criticità industriali del settore e di riconoscere alle reti digitali un ruolo di infrastruttura strategica per la competitività economica, la sicurezza e lo sviluppo dell’intelligenza artificiale. Inoltre, il dibattito sul consolidamento del settore ha compiuto un passo avanti significativo. In diversi mercati europei si osserva una maggiore apertura, anche a livello regolamentare, verso operazioni di fusione che riducano il numero di operatori, nella consapevolezza che una struttura industriale più razionale sia condizione necessaria per sostenere gli investimenti richiesti dalla transizione digitale. Sempre più spesso, il consolidamento viene come un processo di “market repair”, necessario per ricostruire condizioni di redditività coerenti con la natura fortemente capital-intensive del settore. Parallelamente, si è rafforzata la tendenza alla separazione tra infrastrutture di rete e servizi. L’ingresso di investitori specializzati e di capitali con un orizzonte di lungo periodo ha favorito lo sviluppo di modelli in cui le reti vengono valorizzate come asset infrastrutturali a sé stanti, capaci di generare ritorni stabili su archi temporali estesi.

Inoltre, il dibattito sul consolidamento del settore ha compiuto un passo avanti significativo. In diversi mercati europei si osserva una maggiore apertura, anche a livello regolamentare, verso operazioni di fusione che riducano il numero di operatori, nella consapevolezza che una struttura industriale più razionale sia condizione necessaria per sostenere gli investimenti richiesti dalla transizione digitale. Sempre più spesso, il consolidamento viene come un processo di “market repair”, necessario per ricostruire condizioni di redditività coerenti con la natura fortemente capital-intensive del settore. Parallelamente, si è rafforzata la tendenza alla separazione tra infrastrutture di rete e servizi. L’ingresso di investitori specializzati e di capitali con un orizzonte di lungo periodo ha favorito lo sviluppo di modelli in cui le reti vengono valorizzate come asset infrastrutturali a sé stanti, capaci di generare ritorni stabili su archi temporali estesi. Dopo una lunga fase caratterizzata da investimenti particolarmente intensivi, in diversi mercati europei il ciclo di costruzione delle reti sta progressivamente entrando in una fase di maggiore maturità. La diffusione delle infrastrutture di nuova generazione (fibra e 5G) consente una graduale normalizzazione dei livelli di capex, migliorando la visibilità sui flussi di cassa e la sostenibilità finanziaria del settore. Secondo la Commissione Europea, circa il 40% delle reti di distribuzione elettrica dell’Unione ha oggi più di 40 anni di età, evidenziando un significativo fabbisogno di ammodernamento infrastrutturale: saranno necessari oltre 580 miliardi di euro di investimenti nelle infrastrutture di trasmissione e distribuzione entro il 2030. E secondo alcune stime (Fonte: Agency for the Cooperation of Energy Regulators; EIB – European Investment Bank), il fabbisogno complessivo potrebbero superare il trilione di euro nel lungo periodo.

Dopo una lunga fase caratterizzata da investimenti particolarmente intensivi, in diversi mercati europei il ciclo di costruzione delle reti sta progressivamente entrando in una fase di maggiore maturità. La diffusione delle infrastrutture di nuova generazione (fibra e 5G) consente una graduale normalizzazione dei livelli di capex, migliorando la visibilità sui flussi di cassa e la sostenibilità finanziaria del settore. Secondo la Commissione Europea, circa il 40% delle reti di distribuzione elettrica dell’Unione ha oggi più di 40 anni di età, evidenziando un significativo fabbisogno di ammodernamento infrastrutturale: saranno necessari oltre 580 miliardi di euro di investimenti nelle infrastrutture di trasmissione e distribuzione entro il 2030. E secondo alcune stime (Fonte: Agency for the Cooperation of Energy Regulators; EIB – European Investment Bank), il fabbisogno complessivo potrebbero superare il trilione di euro nel lungo periodo. Telecomunicazioni ed energia condividono quindi una sfida comune: adeguare infrastrutture critiche a una domanda strutturalmente crescente, in un contesto di rapida evoluzione tecnologica. Senza reti elettriche moderne non è possibile realizzare la transizione energetica; senza reti digitali resilienti e ad alte prestazioni, l’economia dell’intelligenza artificiale rischia di incontrare colli di bottiglia analoghi. In questo contesto, l’intelligenza artificiale introduce una variabile nuova nel profilo rischio-rendimento del settore, agendo come catalizzatore della domanda di infrastrutture di rete avanzate, rafforzando la centralità strategica degli asset e rendendo più evidente l’insostenibilità di modelli basati esclusivamente sulla competizione di prezzo. Se adeguatamente supportata da un’evoluzione del quadro regolamentare, questa trasformazione potrebbe tradursi in una maggiore disciplina competitiva e, nel tempo, in un miglioramento strutturale dei ritorni sul capitale investito.

Telecomunicazioni ed energia condividono quindi una sfida comune: adeguare infrastrutture critiche a una domanda strutturalmente crescente, in un contesto di rapida evoluzione tecnologica. Senza reti elettriche moderne non è possibile realizzare la transizione energetica; senza reti digitali resilienti e ad alte prestazioni, l’economia dell’intelligenza artificiale rischia di incontrare colli di bottiglia analoghi. In questo contesto, l’intelligenza artificiale introduce una variabile nuova nel profilo rischio-rendimento del settore, agendo come catalizzatore della domanda di infrastrutture di rete avanzate, rafforzando la centralità strategica degli asset e rendendo più evidente l’insostenibilità di modelli basati esclusivamente sulla competizione di prezzo. Se adeguatamente supportata da un’evoluzione del quadro regolamentare, questa trasformazione potrebbe tradursi in una maggiore disciplina competitiva e, nel tempo, in un miglioramento strutturale dei ritorni sul capitale investito. Le conseguenze per gli investitori – Per i portafogli di investimento, il settore delle TLC europee non può più quindi essere interpretato in modo uniforme. La creazione di valore sarà probabilmente concentrata in specifici segmenti: da un lato, gli asset infrastrutturali di qualità, come ad esempio le reti in fibra, torri, backbone e piattaforme wholesale, che offrono visibilità sui flussi di cassa e profili di rendimento più stabili; dall’altro, quegli operatori integrati che potranno beneficiare di economie di scala, riduzione della pressione competitiva e maggiore capacità di monetizzare servizi a valore aggiunto rivolti al segmento corporate.

Le conseguenze per gli investitori – Per i portafogli di investimento, il settore delle TLC europee non può più quindi essere interpretato in modo uniforme. La creazione di valore sarà probabilmente concentrata in specifici segmenti: da un lato, gli asset infrastrutturali di qualità, come ad esempio le reti in fibra, torri, backbone e piattaforme wholesale, che offrono visibilità sui flussi di cassa e profili di rendimento più stabili; dall’altro, quegli operatori integrati che potranno beneficiare di economie di scala, riduzione della pressione competitiva e maggiore capacità di monetizzare servizi a valore aggiunto rivolti al segmento corporate.

I mercati azionari globali hanno chiuso il mese di marzo in territorio positivo, grazie ai segnali dovish (cioè a mantenere bassi i tassi) delle banche centrali, alla presenza di liquidità sui mercati, al significativo aumento delle probabilità di uno scenario “Goldilocks” – ossia un’economia in cui la crescita è positiva, ma non abbastanza consistente da spingere l’inflazione e neppure troppo debole da generare una recessione – caratterizzato da una crescita più forte del previsto e, in una certa misura, al boom dell’intelligenza artificiale. A nostro avviso, il mercato statunitense continua a prezzare con eccessivo compiacimento uno scenario in cui il

I mercati azionari globali hanno chiuso il mese di marzo in territorio positivo, grazie ai segnali dovish (cioè a mantenere bassi i tassi) delle banche centrali, alla presenza di liquidità sui mercati, al significativo aumento delle probabilità di uno scenario “Goldilocks” – ossia un’economia in cui la crescita è positiva, ma non abbastanza consistente da spingere l’inflazione e neppure troppo debole da generare una recessione – caratterizzato da una crescita più forte del previsto e, in una certa misura, al boom dell’intelligenza artificiale. A nostro avviso, il mercato statunitense continua a prezzare con eccessivo compiacimento uno scenario in cui il  rialzo sincronizzato delle banche centrali di circa 500 pb per frenare l’inflazione non porterà a evidenti danni macroeconomici o alle aspettative di una crescita degli utili strutturalmente più elevata, come indicato dalla compressione dei premi di rischio e degli spread di credito. Il mercato azionario sarà quindi vulnerabile nei prossimi mesi se la crescita economica dovesse deludere o in presenza di un’inflazione più resistente, mentre riteniamo leggermente meno in uno scenario in cui la Fed mantenga i tassi più alti per un periodo più lungo a causa del continuo aumento del debito pubblico statunitense.

rialzo sincronizzato delle banche centrali di circa 500 pb per frenare l’inflazione non porterà a evidenti danni macroeconomici o alle aspettative di una crescita degli utili strutturalmente più elevata, come indicato dalla compressione dei premi di rischio e degli spread di credito. Il mercato azionario sarà quindi vulnerabile nei prossimi mesi se la crescita economica dovesse deludere o in presenza di un’inflazione più resistente, mentre riteniamo leggermente meno in uno scenario in cui la Fed mantenga i tassi più alti per un periodo più lungo a causa del continuo aumento del debito pubblico statunitense. La mediana dei partecipanti al Fomc (Federal Open Market Committee) ha confermato tre tagli dei tassi di interesse per quest’anno, anche se ora con un percorso più leggero di tagli nel 2025 e 2026 rispetto all’ultima previsione di dicembre. Tuttavia, il messaggio complessivo del presidente Powell è stato accomodante, con una posizione rilassata sull’aumento dell’inflazione a gennaio e febbraio. Pertanto, a meno di sviluppi sfavorevoli sull’inflazione, il piano per iniziare a tagliare i tassi da giugno sembra probabile. Nel caso della Fed, il mercato prevede un taglio dei tassi di circa 75 pb entro la fine del 2024, al 4,58% dal 5,33%. Lo stesso vale per l’Europa, dove il mercato prevede un taglio dei tassi di circa 100 pb entro la fine del 2024 al 3% (primo taglio di 25 pb a giugno con una probabilità dell’86%).

La mediana dei partecipanti al Fomc (Federal Open Market Committee) ha confermato tre tagli dei tassi di interesse per quest’anno, anche se ora con un percorso più leggero di tagli nel 2025 e 2026 rispetto all’ultima previsione di dicembre. Tuttavia, il messaggio complessivo del presidente Powell è stato accomodante, con una posizione rilassata sull’aumento dell’inflazione a gennaio e febbraio. Pertanto, a meno di sviluppi sfavorevoli sull’inflazione, il piano per iniziare a tagliare i tassi da giugno sembra probabile. Nel caso della Fed, il mercato prevede un taglio dei tassi di circa 75 pb entro la fine del 2024, al 4,58% dal 5,33%. Lo stesso vale per l’Europa, dove il mercato prevede un taglio dei tassi di circa 100 pb entro la fine del 2024 al 3% (primo taglio di 25 pb a giugno con una probabilità dell’86%). Le valutazioni del mercato statunitense sembrano elevate, mentre quelle dell’Europa e dell’Italia appaiono molto meno estreme e attraenti soprattutto per le mid-small cap italiane. Un altro fattore da tenere in considerazione è la concentrazione, che sta diventando sempre più elevata sia negli Usa che in Europa. Il gruppo noto come “Granolas” – Gsk, Roche, Asml, Nestlé, Novartis, Novo Nordisk, L’Oréal, Lvmh, AstraZeneca, Sap e Sanofi ha raggiunto circa il 25% della capitalizzazione dell’indice Stoxx600 e questo rappresenta un rischio, soprattutto in un momento in cui questa tendenza dovrebbe cambiare direzione. Un altro esempio è l’indice statunitense a media e piccola capitalizzazione Russell 2000, la cui performance ha recuperato da inizio novembre, ma gran parte del contributo è arrivato da un singolo titolo, Super Micro Computer (+254% Ytd), che ha raggiunto una capitalizzazione di mercato di 59 miliardi di dollari.

Le valutazioni del mercato statunitense sembrano elevate, mentre quelle dell’Europa e dell’Italia appaiono molto meno estreme e attraenti soprattutto per le mid-small cap italiane. Un altro fattore da tenere in considerazione è la concentrazione, che sta diventando sempre più elevata sia negli Usa che in Europa. Il gruppo noto come “Granolas” – Gsk, Roche, Asml, Nestlé, Novartis, Novo Nordisk, L’Oréal, Lvmh, AstraZeneca, Sap e Sanofi ha raggiunto circa il 25% della capitalizzazione dell’indice Stoxx600 e questo rappresenta un rischio, soprattutto in un momento in cui questa tendenza dovrebbe cambiare direzione. Un altro esempio è l’indice statunitense a media e piccola capitalizzazione Russell 2000, la cui performance ha recuperato da inizio novembre, ma gran parte del contributo è arrivato da un singolo titolo, Super Micro Computer (+254% Ytd), che ha raggiunto una capitalizzazione di mercato di 59 miliardi di dollari. In portafoglio nel campo dei finanziari abbiamo mantenuto il nostro posizionamento su Banca Monte dei Paschi grazie alla valutazione e all’appeal speculativo. Gli altri nomi sono Intesa e Banco Bpm. Relativamente ai petroliferi abbiamo ridotto la nostra posizione su Tenaris e siamo ancora investiti in Saras. Nella difesa spicca Leonardo, che sta sfruttando tutto il suo potenziale (purtroppo anche aiutato dalla situazione geopolitica) in termini di ritracciamento grazie alle buone azioni messe in atto dal nuovo management. Nel green capex e sulla transizione energetica alcuni titoli beneficeranno di un ciclo di investimenti a lungo termine nei rispettivi settori. In particolare, sulla transizione energetica confermiamo il nostro posizionamento su Prysmian, che sul tema beneficia dei grandi piani di investimento.

In portafoglio nel campo dei finanziari abbiamo mantenuto il nostro posizionamento su Banca Monte dei Paschi grazie alla valutazione e all’appeal speculativo. Gli altri nomi sono Intesa e Banco Bpm. Relativamente ai petroliferi abbiamo ridotto la nostra posizione su Tenaris e siamo ancora investiti in Saras. Nella difesa spicca Leonardo, che sta sfruttando tutto il suo potenziale (purtroppo anche aiutato dalla situazione geopolitica) in termini di ritracciamento grazie alle buone azioni messe in atto dal nuovo management. Nel green capex e sulla transizione energetica alcuni titoli beneficeranno di un ciclo di investimenti a lungo termine nei rispettivi settori. In particolare, sulla transizione energetica confermiamo il nostro posizionamento su Prysmian, che sul tema beneficia dei grandi piani di investimento.

private e HNWI – a fronte di un ticket minimo da 100 mila euro. EnergyTown rappresenta un’innovazione anche per target di raccolta su una piattaforma fintech: il primo round appena avviato prevede un funding tra 4 e 20 milioni di euro, ma le quote potranno essere collocate anche in successive campagne, fino a raggiungere i 100 milioni di euro: grazie all’innovativo modello operativo e all’utilizzo della leva, i capitali raccolti si potranno tradurre in circa 200 milioni di investimenti sul territorio, per circa 100 progetti di transizione energetica.

private e HNWI – a fronte di un ticket minimo da 100 mila euro. EnergyTown rappresenta un’innovazione anche per target di raccolta su una piattaforma fintech: il primo round appena avviato prevede un funding tra 4 e 20 milioni di euro, ma le quote potranno essere collocate anche in successive campagne, fino a raggiungere i 100 milioni di euro: grazie all’innovativo modello operativo e all’utilizzo della leva, i capitali raccolti si potranno tradurre in circa 200 milioni di investimenti sul territorio, per circa 100 progetti di transizione energetica.

Gli investitori potranno essere protagonisti sia dell’avvio delle CER, sia del finanziamento e gestione degli impianti (con un focus su fotovoltaico, mini-idroelettrico e biomasse), attraverso la costituzione di apposite società veicolo (SPV). Le SPV, proprietarie degli impianti, potranno a loro volta finanziare i propri progetti raccogliendo equity presso una platea allargata di investitori, inclusi quelli retail attraverso la piattaforma di UpsideTown. La struttura del Fondo permette di intercettare un doppio vantaggio fiscale per gli investitori, derivante sia dall’essere qualificato come “Pir compliant” (esenzioni fiscali su capital gain ed imposta di successione), sia dal poter beneficiare della detrazione/deduzione del 30% del capitale investito prevista dal cd. “Decreto Rilancio” per investimenti nel capitale sociale di PMI e startup innovative.

Gli investitori potranno essere protagonisti sia dell’avvio delle CER, sia del finanziamento e gestione degli impianti (con un focus su fotovoltaico, mini-idroelettrico e biomasse), attraverso la costituzione di apposite società veicolo (SPV). Le SPV, proprietarie degli impianti, potranno a loro volta finanziare i propri progetti raccogliendo equity presso una platea allargata di investitori, inclusi quelli retail attraverso la piattaforma di UpsideTown. La struttura del Fondo permette di intercettare un doppio vantaggio fiscale per gli investitori, derivante sia dall’essere qualificato come “Pir compliant” (esenzioni fiscali su capital gain ed imposta di successione), sia dal poter beneficiare della detrazione/deduzione del 30% del capitale investito prevista dal cd. “Decreto Rilancio” per investimenti nel capitale sociale di PMI e startup innovative. Grazie a un’accorta selezione delle opportunità, il Fondo prevede un target di rendimento lordo del 9,6%** annuo per la durata prevista di 6 anni (prolungabile fino a 10). “EnergyTown, che è un’operazione inedita in Europa, nasce per creare comunità energetiche diffuse, anche di piccole dimensioni, nelle quali il consumatore possa beneficiare di un differenziale economico positivo per il semplice fatto di consumare energia ‘pulita’, con la possibilità aggiuntiva di investire direttamente il proprio capitale in questo circolo virtuoso attraverso il crowdfunding: un modello innovativo che potrebbe trovare

Grazie a un’accorta selezione delle opportunità, il Fondo prevede un target di rendimento lordo del 9,6%** annuo per la durata prevista di 6 anni (prolungabile fino a 10). “EnergyTown, che è un’operazione inedita in Europa, nasce per creare comunità energetiche diffuse, anche di piccole dimensioni, nelle quali il consumatore possa beneficiare di un differenziale economico positivo per il semplice fatto di consumare energia ‘pulita’, con la possibilità aggiuntiva di investire direttamente il proprio capitale in questo circolo virtuoso attraverso il crowdfunding: un modello innovativo che potrebbe trovare  applicazione anche in altri ambiti. Il ruolo da protagonista di P&G Sgr in questo progetto, a fianco di UpsideTown, testimonia la nostra capacità di interpretare e capitalizzare opportunità alternative a beneficio dei nostri investitori”, ha commentato Marco Pecchinotti, Consigliere delegato di P&G Sgr. “Siamo certi che gli investitori sapranno cogliere l’interessante opportunità offerta da un prodotto innovativo, anticiclico dal punto di vista della redditività e che offre, ad investitori attenti ai ritorni dei propri portafogli, l’occasione per sostenere transizione energetica e ripresa economica del Paese”, ha aggiunto Luigi Ucci, CEO & Founder di UpsideTown (nella foto).

applicazione anche in altri ambiti. Il ruolo da protagonista di P&G Sgr in questo progetto, a fianco di UpsideTown, testimonia la nostra capacità di interpretare e capitalizzare opportunità alternative a beneficio dei nostri investitori”, ha commentato Marco Pecchinotti, Consigliere delegato di P&G Sgr. “Siamo certi che gli investitori sapranno cogliere l’interessante opportunità offerta da un prodotto innovativo, anticiclico dal punto di vista della redditività e che offre, ad investitori attenti ai ritorni dei propri portafogli, l’occasione per sostenere transizione energetica e ripresa economica del Paese”, ha aggiunto Luigi Ucci, CEO & Founder di UpsideTown (nella foto).

Già da qualche anno, tra le imprese dell’Europa occidentale, si è diffusa la consuetudine di posticipare o addirittura rinunciare ai propri piani di investimento nei momenti di congiuntura economica negativa; nel difficile quadro economico attuale, il fenomeno si è allargato. Il fattore chiave che spinge le aziende attive nei diversi settori a decidere in tal senso è il significativo peggioramento dei comportamenti di pagamento delle aziende loro clienti, che comporta decisioni finalizzate ad evitare possibili carenze di liquidità e conseguenti difficoltà operative o di pagamento. E così, a fronte della necessità di garantire sufficienti livelli di liquidità e affidabilità, le aziende hanno preferito sacrificare in modo significativo gli investimenti necessari ad espandere o proteggere la loro operatività. Oltre a rappresentare un segnale di debolezza finanziaria, la scelta di posticipare o addirittura rinunciare ai propri piani di investimento rappresenta anche una criticità importante per la crescita economica di singole imprese e di interi settori.

Già da qualche anno, tra le imprese dell’Europa occidentale, si è diffusa la consuetudine di posticipare o addirittura rinunciare ai propri piani di investimento nei momenti di congiuntura economica negativa; nel difficile quadro economico attuale, il fenomeno si è allargato. Il fattore chiave che spinge le aziende attive nei diversi settori a decidere in tal senso è il significativo peggioramento dei comportamenti di pagamento delle aziende loro clienti, che comporta decisioni finalizzate ad evitare possibili carenze di liquidità e conseguenti difficoltà operative o di pagamento. E così, a fronte della necessità di garantire sufficienti livelli di liquidità e affidabilità, le aziende hanno preferito sacrificare in modo significativo gli investimenti necessari ad espandere o proteggere la loro operatività. Oltre a rappresentare un segnale di debolezza finanziaria, la scelta di posticipare o addirittura rinunciare ai propri piani di investimento rappresenta anche una criticità importante per la crescita economica di singole imprese e di interi settori. Il sondaggio evidenzia un forte peggioramento dei comportamenti di pagamento dei clienti B2B fra le imprese intervistate in Europa occidentale, con una crescita del 20% dei ritardi di pagamento negli ultimi 12 mesi. I ritardi interessano in media quasi la metà di tutte le vendite B2B effettuate a credito (49%) e le aziende dell’Europa occidentale devono attendere in media una settimana in più rispetto allo scorso anno per ottenere il saldo delle fatture. In Italia i ritardi di pagamento sono superiori alla media per l’Europa occidentale, ed interessano in media il 55% di tutte le vendite a credito tra aziende. Sono dovuti principalmente alla carenza di liquidità delle aziende clienti. Peggiorano i crediti inesigibili, che rappresentano ora l’8% del totale delle vendite B2B, in aumento rispetto al 6% dello scorso anno.

Il sondaggio evidenzia un forte peggioramento dei comportamenti di pagamento dei clienti B2B fra le imprese intervistate in Europa occidentale, con una crescita del 20% dei ritardi di pagamento negli ultimi 12 mesi. I ritardi interessano in media quasi la metà di tutte le vendite B2B effettuate a credito (49%) e le aziende dell’Europa occidentale devono attendere in media una settimana in più rispetto allo scorso anno per ottenere il saldo delle fatture. In Italia i ritardi di pagamento sono superiori alla media per l’Europa occidentale, ed interessano in media il 55% di tutte le vendite a credito tra aziende. Sono dovuti principalmente alla carenza di liquidità delle aziende clienti. Peggiorano i crediti inesigibili, che rappresentano ora l’8% del totale delle vendite B2B, in aumento rispetto al 6% dello scorso anno. Le aziende intervistate in Europa occidentale hanno riferito di aver intrapreso una serie di misure volte ad allentare la pressione sulla liquidità. Nel ricorso a finanziamenti esterni, per esempio, la maggioranza degli intervistati afferma di preferire il credito offerto dai fornitori piuttosto che i prestiti bancari più costosi. Tuttavia, l’indagine Atradius ha rilevato una minore propensione dei fornitori ad accettare richieste di credito commerciale, infatti, molte aziende affermano che le loro richieste non sono state completamente soddisfatte. Cosa che evidenzia ancora di più pressioni sulla liquidità aziendale.

Le aziende intervistate in Europa occidentale hanno riferito di aver intrapreso una serie di misure volte ad allentare la pressione sulla liquidità. Nel ricorso a finanziamenti esterni, per esempio, la maggioranza degli intervistati afferma di preferire il credito offerto dai fornitori piuttosto che i prestiti bancari più costosi. Tuttavia, l’indagine Atradius ha rilevato una minore propensione dei fornitori ad accettare richieste di credito commerciale, infatti, molte aziende affermano che le loro richieste non sono state completamente soddisfatte. Cosa che evidenzia ancora di più pressioni sulla liquidità aziendale. Il sondaggio si estende anche capire quali siano le preoccupazioni delle imprese per i prossimi mesi. Persistente inflazione, elevati costi di indebitamento, tensioni geopolitiche, oltre a preoccupazione verso le regolamentazioni intese a ridurre gli impatti sui cambiamenti climatici ed agli investimenti necessari alla transizione energetica ed allo stoccaggio di energia pulita. In particolare, le imprese italiane intervistate sono pessimiste in merito alle prospettive dal punto di vista della domanda e dei margini di profitto per i prossimi mesi. Molte delle imprese intervistate temono di non essere in grado di generare un aumento di vendite e ricavi sufficiente per compensare le forti pressioni esercitate sulla loro struttura dei costi.

Il sondaggio si estende anche capire quali siano le preoccupazioni delle imprese per i prossimi mesi. Persistente inflazione, elevati costi di indebitamento, tensioni geopolitiche, oltre a preoccupazione verso le regolamentazioni intese a ridurre gli impatti sui cambiamenti climatici ed agli investimenti necessari alla transizione energetica ed allo stoccaggio di energia pulita. In particolare, le imprese italiane intervistate sono pessimiste in merito alle prospettive dal punto di vista della domanda e dei margini di profitto per i prossimi mesi. Molte delle imprese intervistate temono di non essere in grado di generare un aumento di vendite e ricavi sufficiente per compensare le forti pressioni esercitate sulla loro struttura dei costi. Massimo Mancini, Country Director di Atradius per l’Italia (nella foto), ha aggiunto: “C’è un clima di sfiducia tra le aziende italiane, così come tra quelle in Europa occidentale, in relazione all’evoluzione del rischio di credito commerciale. Il timore espresso dalle aziende intervistate in merito ad un peggioramento significativo dei comportamenti di pagamento dei clienti è indice delle difficoltà che le aziende stanno attraversando in questa congiuntura economica complessa e tesa a livello internazionale. Un dato che emerge chiaramente nel sondaggio, però, è che questa preoccupazione va di pari passo con l’avvertita necessità di un cambiamento nell’approccio alla gestione del rischio di credito commerciale. Ciò al fine di liberare risorse necessarie ad effettuare investimenti importanti per il futuro del business, in scenari di rischio, dai cambiamenti climatici alla sicurezza informatica, in continua evoluzione”.

Massimo Mancini, Country Director di Atradius per l’Italia (nella foto), ha aggiunto: “C’è un clima di sfiducia tra le aziende italiane, così come tra quelle in Europa occidentale, in relazione all’evoluzione del rischio di credito commerciale. Il timore espresso dalle aziende intervistate in merito ad un peggioramento significativo dei comportamenti di pagamento dei clienti è indice delle difficoltà che le aziende stanno attraversando in questa congiuntura economica complessa e tesa a livello internazionale. Un dato che emerge chiaramente nel sondaggio, però, è che questa preoccupazione va di pari passo con l’avvertita necessità di un cambiamento nell’approccio alla gestione del rischio di credito commerciale. Ciò al fine di liberare risorse necessarie ad effettuare investimenti importanti per il futuro del business, in scenari di rischio, dai cambiamenti climatici alla sicurezza informatica, in continua evoluzione”. Tutte queste domande, e molte altre, saranno oggetto di confronto nel prossimo evento di Atradius che sarà moderato da Daisy McAndrew (ex redattore di economia e capo corrispondente politico per ITV News). I componenti del panel sono esperti noti in tutto il mondo nei rispettivi campi di attività, tra cui: Christof Rühl (Ricercatore senior presso il Center on Global Energy Policy della Columbia University), Robert Leportier (Responsabile assicurazione del credito commerciale presso ArcelorMittal), Gido van Graas (Direttore generale con responsabilità per le nuove tecnologie energetiche presso ING) e Dimitri Pelckmans (Esperto di rischi commerciali e Direttore di Atradius per Belgio e Lussemburgo). L’evento sarà condotto da Claus Gramlich-Eicher, Chief Financial Officer di Atradius.

Tutte queste domande, e molte altre, saranno oggetto di confronto nel prossimo evento di Atradius che sarà moderato da Daisy McAndrew (ex redattore di economia e capo corrispondente politico per ITV News). I componenti del panel sono esperti noti in tutto il mondo nei rispettivi campi di attività, tra cui: Christof Rühl (Ricercatore senior presso il Center on Global Energy Policy della Columbia University), Robert Leportier (Responsabile assicurazione del credito commerciale presso ArcelorMittal), Gido van Graas (Direttore generale con responsabilità per le nuove tecnologie energetiche presso ING) e Dimitri Pelckmans (Esperto di rischi commerciali e Direttore di Atradius per Belgio e Lussemburgo). L’evento sarà condotto da Claus Gramlich-Eicher, Chief Financial Officer di Atradius.