I consulenti finanziari e gli agenti di commercio, con le dovute differenze, oggi lavorano già sfruttando una notevole competenza sul corretto utilizzo di prodotti e servizi la cui conoscenza richiederebbe normalmente una preparazione universitaria. Pertanto, serve una rapida rivoluzione in senso accademico della formazione che dà l’accesso a queste due professioni.

Valerio Giunta, imprenditore riminese attivo nel settore della selezione di agenti di commercio e consulenti finanziari, è candidato nella lista “Consulenti finanziari uniti in Enasarco” alle prossime elezioni (24 Settembre – 7 Ottobre 2020) per il rinnovo dell’Assemblea dei delegati della Cassa di previdenza.

Il suo programma elettorale è fondato sul pragmatismo più estremo – ben lontano dal clima infuocato che ha caratterizzato le ultime settimane di campagna elettorale tra gli agenti di commercio ed i consulenti finanziari – e rispetto a quello di molti altri candidati si distingue per peculiarità ed originalità: innalzare a rango accademico la professione di “venditore evoluto”, ossia di quella figura professionale che in Italia non ha trovato la stessa dignità di altri paesi industrializzati (USA in primis), che hanno basato sulla vendita l’ossatura principale della propria Economia.

La sua azienda (Startup Italia), vicina al milione di fatturato e condivisa con 21 collaboratori, è un agenzia di rappresentanza e da dieci anni è specializzata nel mondo del personale di vendita e nel settore delle reti di consulenza finanziaria. Già nel 2011 Giunta ha aperto diversi gruppi social (“AAAgents” e ”Consulenti Bancari e finanziari”, con rispettivamente 47 mila e 18 mila aderenti su Linkedin), che in occasione della sua candidatura all’Assemblea di Enasarco gli hanno consentito di amplificare la diffusione delle sue iniziative, trasformandolo da “outsider” a candidato con buone probabilità di successo. Di lui P&F ha già pubblicato una lunga intervista nel mese di Luglio, che riprendiamo lì da dove si è interrotta.

La sua azienda (Startup Italia), vicina al milione di fatturato e condivisa con 21 collaboratori, è un agenzia di rappresentanza e da dieci anni è specializzata nel mondo del personale di vendita e nel settore delle reti di consulenza finanziaria. Già nel 2011 Giunta ha aperto diversi gruppi social (“AAAgents” e ”Consulenti Bancari e finanziari”, con rispettivamente 47 mila e 18 mila aderenti su Linkedin), che in occasione della sua candidatura all’Assemblea di Enasarco gli hanno consentito di amplificare la diffusione delle sue iniziative, trasformandolo da “outsider” a candidato con buone probabilità di successo. Di lui P&F ha già pubblicato una lunga intervista nel mese di Luglio, che riprendiamo lì da dove si è interrotta.

Dott. Giunta, come si è sviluppata l’idea di una dignità universitaria della professione di venditore?

La mia storia professionale, ormai da trent’anni, ruota attorno alle risorse umane, prima nel mondo cooperativo e poi nelle agenzie per il lavoro. Da 10 anni la mia azienda (Start Up Italia Srl) lavora in un settore molto delicato, quello della ricerca e selezione del personale, e durante il mio cammino imprenditoriale io e i miei collaboratori abbiamo potuto constatare che le aziende richiedono sempre di più una sorta di certificazione esterna del candidato.  Nell’ambiente della Vendita, infatti, il diploma di laurea non è molto diffuso, e si sente l’assenza di quel circuito accademico che culmina con una laurea e che consentirebbe maggiore specializzazione e, di conseguenza, maggiore “peso” ai curriculum dei candidati, siano essi agenti o consulenti. Tale percorso accademico permetterebbe di dare la giusta dignità alla professione di Consulente Commerciale e, nell’immaginario collettivo, non la farebbe più percepire come un mestiere che richiede scarsa specializzazione e bassa qualità. La professione del venditore non è affatto alla portata di tutti! La riprova è che molti professionisti di altre categorie, pur essendo molto competenti nelle loro materie, non sanno “vendere sé stessi” e patiscono una bassa fortuna. Altri, invece, pur non avendo la stessa preparazione accademica, eccellono nella capacità di sviluppare nuove relazioni ed hanno successo.

Nell’ambiente della Vendita, infatti, il diploma di laurea non è molto diffuso, e si sente l’assenza di quel circuito accademico che culmina con una laurea e che consentirebbe maggiore specializzazione e, di conseguenza, maggiore “peso” ai curriculum dei candidati, siano essi agenti o consulenti. Tale percorso accademico permetterebbe di dare la giusta dignità alla professione di Consulente Commerciale e, nell’immaginario collettivo, non la farebbe più percepire come un mestiere che richiede scarsa specializzazione e bassa qualità. La professione del venditore non è affatto alla portata di tutti! La riprova è che molti professionisti di altre categorie, pur essendo molto competenti nelle loro materie, non sanno “vendere sé stessi” e patiscono una bassa fortuna. Altri, invece, pur non avendo la stessa preparazione accademica, eccellono nella capacità di sviluppare nuove relazioni ed hanno successo.

Come hai sviluppato la tua visibilità come candidato alle elezioni in Enasarco durante gli ultimi mesi?

Come hai sviluppato la tua visibilità come candidato alle elezioni in Enasarco durante gli ultimi mesi?

Dopo l’annuncio del rinvio sine die da parte del CdA della Fondazione, mi sono rimboccato le maniche e, all’inizio della pandemia, ho realizzato delle videoconferenze dedicate agli agenti e ai consulenti finanziari, denominate “S.O.S. Agenti”. Da qui i punti di contatto con il mondo dei consulenti finanziari che, come del resto gli agenti di commercio, sono un elemento fondamentale per rilanciare l’economia italiana. Inoltre, attraverso i gruppi social di cui sono amministratore (AAAgents, Consulenti Bancari e Finanziari), ho prestato sempre grande attenzione al ruolo sociale del consulente finanziario visto anche come procacciatore proattivo della propria clientela e, quindi, come venditore evoluto.

Che ruolo possono avere agenti di commercio e consulenti finanziari in questo particolare momento della nostra Storia Economica e sociale?

Innanzi tutto si assumano la responsabilità di guidare le PMI italiane, in un percorso di adeguamento al mercato e al cliente. Essendo queste figure in costante contatto con il cliente, devono acquisire l’autorevolezza per dire cosa produrre in azienda. Sono di fatto l’Alfa e l’Omega di ogni processo aziendale di successo, soprattutto nella valorizzazione dei quattro settori di eccellenza italiana, e cioè artigianato, agricoltura, turismo e servizi. Per spiegare meglio l’importanza che agenti di commercio e consulenti finanziari rivestono per il rilancio del paese, userò le  parole che Mario Draghi ha pronunciato durante il Meeting di Rimini dello scorso 18 agosto, e cioè che “In questo susseguirsi di crisi, i sussidi che vengono ovunque distribuiti sono una prima forma di vicinanza della società a chi è stato più colpito, specialmente a coloro che hanno tante volte provato a reagire. Ma i sussidi servono a sopravvivere, a ripartire, mentre ai giovani bisogna dare di più. I sussidi, infatti, finiranno, e resterà la mancanza di una qualificazione professionale, che potrà sacrificare la loro libertà di scelta e il loro reddito futuro“. Si tratta di un concetto ben centrato, in un momento come questo dove tanti colleghi agenti e consulenti sono arrabbiati con Enasarco, perché non sta distribuendo sussidi a pioggia, senza nemmeno approfondire la natura di questo ente che è esclusivamente un ente previdenziale.

parole che Mario Draghi ha pronunciato durante il Meeting di Rimini dello scorso 18 agosto, e cioè che “In questo susseguirsi di crisi, i sussidi che vengono ovunque distribuiti sono una prima forma di vicinanza della società a chi è stato più colpito, specialmente a coloro che hanno tante volte provato a reagire. Ma i sussidi servono a sopravvivere, a ripartire, mentre ai giovani bisogna dare di più. I sussidi, infatti, finiranno, e resterà la mancanza di una qualificazione professionale, che potrà sacrificare la loro libertà di scelta e il loro reddito futuro“. Si tratta di un concetto ben centrato, in un momento come questo dove tanti colleghi agenti e consulenti sono arrabbiati con Enasarco, perché non sta distribuendo sussidi a pioggia, senza nemmeno approfondire la natura di questo ente che è esclusivamente un ente previdenziale.

In che modo il mondo universitario potrebbe contribuire al rilancio della professione di venditore?

Da tempo sto esponendo quella che è la mia idea. Per me la formazione dei giovani da avviare al mestiere della vendita, nonché la qualificazione di chi già opera in questo settore, devono essere una priorità per le istituzioni, e ritengo che gli si debba dedicare più ampie risorse. Per questa ragione sono impegnato da anni nella formazione dei giovani e nella qualificazione professionale dei consulenti finanziari e degli agenti di commercio. Ciò che mi sta a cuore è trasmettere il concetto che i venditori evoluti, tra cui rientrano anche i consulenti finanziari, sono coloro che possono far ripartire l’Italia grazie alla competenza e all’esperienza già acquisita negli anni. Se è vero che l’asset più importante per le aziende sono i propri clienti, ne consegue che la figura del venditore-gestore della relazione, ossia di colui che mantiene il rapporto con questi, è fondamentale nell’organizzazione aziendale.

Come sarà possibile avvicinare i consulenti finanziari al cosiddetto self-marketing di matrice universitaria?

Non basta un cambio di nome (da promotore finanziario a consulente finanziario) per cambiare la professionalità di una categoria. So che qualche consulente storce il muso a sentirsi definito quale venditore, ma ciò dipende dal fatto che a tale nobile parte della professione, e cioè quella della “vendita di sé stessi” o della “Vendita Evoluta”, le istituzioni e il mondo accademico hanno riservato scarsa attenzione e, di conseguenza, una bassa considerazione sociale. Anzi, a pensarci bene, tra tutte le professioni quella del consulente finanziario e del venditore in generale ha  sempre avuto un periodo di avviamento breve, 24 mesi al massimo, proprio grazie alla formazione aziendale sulle strategie di vendita e di relazione, che abbattono i tempi per costruire un portafoglio clienti e dei ricavi annuali soddisfacenti. Le altre professioni, quelle cosiddette intellettuali, hanno invece un avviamento lunghissimo, di solito da dieci a quindici anni, e ciò è dovuto alla totale assenza della filosofia di vendita di sé stessi, che invece negli Stati Uniti è prevalente in tutte le professioni intellettuali. Il consulente finanziario, se prima vendeva solo strumenti finanziari, oggi vende consulenza di investimento molto evoluta (si parla infatti di Wealth Management), e spesso consiglia i clienti anche sulla pianificazione patrimoniale e sulle problematiche del passaggio generazionale, senza che queste nuove aree di intervento trovino un saldo ancoraggio in una specifica preparazione universitaria. Identiche considerazioni possono essere fatte, con le dovute differenze, per gli agenti di commercio, che devono avere una competenza superiore, da trasmettere alla propria clientela, sul corretto utilizzo di prodotti la cui conoscenza richiederebbe una preparazione accademica.

sempre avuto un periodo di avviamento breve, 24 mesi al massimo, proprio grazie alla formazione aziendale sulle strategie di vendita e di relazione, che abbattono i tempi per costruire un portafoglio clienti e dei ricavi annuali soddisfacenti. Le altre professioni, quelle cosiddette intellettuali, hanno invece un avviamento lunghissimo, di solito da dieci a quindici anni, e ciò è dovuto alla totale assenza della filosofia di vendita di sé stessi, che invece negli Stati Uniti è prevalente in tutte le professioni intellettuali. Il consulente finanziario, se prima vendeva solo strumenti finanziari, oggi vende consulenza di investimento molto evoluta (si parla infatti di Wealth Management), e spesso consiglia i clienti anche sulla pianificazione patrimoniale e sulle problematiche del passaggio generazionale, senza che queste nuove aree di intervento trovino un saldo ancoraggio in una specifica preparazione universitaria. Identiche considerazioni possono essere fatte, con le dovute differenze, per gli agenti di commercio, che devono avere una competenza superiore, da trasmettere alla propria clientela, sul corretto utilizzo di prodotti la cui conoscenza richiederebbe una preparazione accademica.

Che parte potrà avere Enasarco in questo progetto di valorizzazione della figura del Venditore Evoluto?

La Fondazione eroga pensioni e servizi di assistenza a circa 220.000 famiglie, per cui deve obbligatoriamente fare la sua parte. Non è ammissibile che si ritardi ancora in tal senso. In linea con questo principio, mi sono impegnato per la promozione del primo corso universitario in “Intermediazione Commerciale”, ed oggi sto studiando, insieme ad alcuni autorevoli docenti universitari, il percorso accademico relativo al corso di laurea in “Consulenza Finanziaria  Evoluta”, nella quale le strategie di marketing operativo e di vendita, mixate alle discipline macro economiche, hanno una parte molto importante. Del resto, so bene che il mondo della Consulenza Finanziaria, quando i consulenti di oggi si chiamavano ancora promotori, dava moltissima attenzione al personal marketing, soprattutto ai giovani che si avvicinavano alla professione e che non trovavano le attuali e insormontabili barriere all’entrata fondate sul portafoglio medio. In pratica, propongo di tornare prepotentemente al passato, in quanto a sforzi nella formazione, adattando le metodologie didattiche di ieri al presente iper-tecnologico in cui viviamo.

Evoluta”, nella quale le strategie di marketing operativo e di vendita, mixate alle discipline macro economiche, hanno una parte molto importante. Del resto, so bene che il mondo della Consulenza Finanziaria, quando i consulenti di oggi si chiamavano ancora promotori, dava moltissima attenzione al personal marketing, soprattutto ai giovani che si avvicinavano alla professione e che non trovavano le attuali e insormontabili barriere all’entrata fondate sul portafoglio medio. In pratica, propongo di tornare prepotentemente al passato, in quanto a sforzi nella formazione, adattando le metodologie didattiche di ieri al presente iper-tecnologico in cui viviamo.

Concretamente, sappiamo che il mondo universitario è piuttosto difficile e pieno di insidie di natura politica, per usare un eufemismo. Quali strumenti adotterebbe per passare dalla teoria alla pratica?

Il mio primo obiettivo è quello di promuovere e realizzare un modello unico di “centro studi universitario”, che localmente, e cioè in ogni sede di ateneo, verrà partecipato in qualità di formatori anche da docenti di quelle facoltà, con i quali i giovani agenti di commercio e consulenti finanziari potrebbero confrontarsi e, allo stesso tempo,  conoscere fino in fondo la bellezza di queste professioni. Infatti, il valore della professione di venditore, se ben sviluppata tra i giovani, potrebbe rilanciare fortemente l’occupazione, anche quella femminile. Inoltre, Start Up Italia ha da poco iniziato una partnership con Et Labora, un ente di formazione di secondo livello, con cui si sta portando avanti progetti con le principali banche di rete per inserire in azienda giovani consulenti finanziari attraverso un accurato processo di selezione, formazione e avviamento professionale sul territorio.

conoscere fino in fondo la bellezza di queste professioni. Infatti, il valore della professione di venditore, se ben sviluppata tra i giovani, potrebbe rilanciare fortemente l’occupazione, anche quella femminile. Inoltre, Start Up Italia ha da poco iniziato una partnership con Et Labora, un ente di formazione di secondo livello, con cui si sta portando avanti progetti con le principali banche di rete per inserire in azienda giovani consulenti finanziari attraverso un accurato processo di selezione, formazione e avviamento professionale sul territorio.

Che posto avrà la tecnologia nella futura formazione di agenti di commercio e consulenti finanziari?

In misura sempre maggiore, il telefono e lo schermo del computer stanno diventando uno strumento imprescindibile per l’attività di vendita. Oggi, più che mai, anche chi ne faceva a meno è venuto incontro all’esigenza di dover spostare la maggior parte della propria attività dal “faccia a faccia” al “contatto da remoto”. Per questa ragione ho preso contatto alcuni docenti universitari specializzati in informatica per raggiungere gli obbiettivi sopra descritti ed integrare la futura offerta accademica da riservare ad agenti e consulenti. (ac)

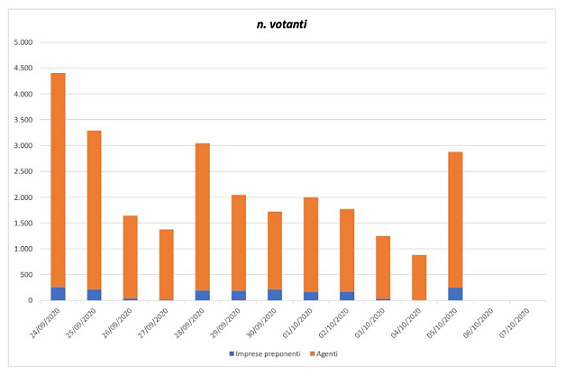

Nonostante ci sia un leggero aumento rispetto alle elezioni del 2016 (meno di 26.000 votanti allora), non si può certo essere soddisfatti di una astensione di proporzioni davvero enormi. La base elettorale di una istituzione così importante, infatti, dovrebbe essere in grado di esprimere mediamente almeno 50-60.000 voti (e continuerebbero ad essere pochi…) per legittimare la governance nei quattro anni successivi.

Nonostante ci sia un leggero aumento rispetto alle elezioni del 2016 (meno di 26.000 votanti allora), non si può certo essere soddisfatti di una astensione di proporzioni davvero enormi. La base elettorale di una istituzione così importante, infatti, dovrebbe essere in grado di esprimere mediamente almeno 50-60.000 voti (e continuerebbero ad essere pochi…) per legittimare la governance nei quattro anni successivi. Secondo Valerio Giunta (lista Consulenti Finanziari Uniti in Enasarco) “ad oggi ha votato una percentuale esigua rispetto ai 220mila agenti attualmente attivi. Ciò che più mi ha impressionato è che in questa tornata elettorale i toni accesi e le vicendevoli azioni a tratti diffamatorie hanno impedito uno svolgimento costruttivo del dibattito interno, con una conseguente disaffezione degli iscritti verso la partecipazione al voto. Sinceramente, a volte mi è sembrato di leggere le pagine di Novella 2000 invece dei contenuti di un confronto costruttivo e professionale, come sarebbe dovuto essere. Peraltro, è mancato totalmente il racconto dei risultati ottenuti fin ora da ciascuna lista, e un dibattito sui rispettivi programmi, cioè gli elementi fondamentali di una discussione elettorale. In una situazione di tensione come questa, è facile che la cosiddetta maggioranza silenziosa, e cioè coloro che credono in un confronto sano, si disinteressi all’Ente e non vada a votare. Dal momento che è proprio ciò che sta avvenendo, contiamo davvero che questi ultimi due giorni di voto possano coinvolgere coloro che agiscono con il cuore e la testa, sperando che scelgano come potenziale rappresentante in Assemblea chi abbia lavorato a favore della categoria con passione e dedizione”.

Secondo Valerio Giunta (lista Consulenti Finanziari Uniti in Enasarco) “ad oggi ha votato una percentuale esigua rispetto ai 220mila agenti attualmente attivi. Ciò che più mi ha impressionato è che in questa tornata elettorale i toni accesi e le vicendevoli azioni a tratti diffamatorie hanno impedito uno svolgimento costruttivo del dibattito interno, con una conseguente disaffezione degli iscritti verso la partecipazione al voto. Sinceramente, a volte mi è sembrato di leggere le pagine di Novella 2000 invece dei contenuti di un confronto costruttivo e professionale, come sarebbe dovuto essere. Peraltro, è mancato totalmente il racconto dei risultati ottenuti fin ora da ciascuna lista, e un dibattito sui rispettivi programmi, cioè gli elementi fondamentali di una discussione elettorale. In una situazione di tensione come questa, è facile che la cosiddetta maggioranza silenziosa, e cioè coloro che credono in un confronto sano, si disinteressi all’Ente e non vada a votare. Dal momento che è proprio ciò che sta avvenendo, contiamo davvero che questi ultimi due giorni di voto possano coinvolgere coloro che agiscono con il cuore e la testa, sperando che scelgano come potenziale rappresentante in Assemblea chi abbia lavorato a favore della categoria con passione e dedizione”. Manlio Marucci, segretario di Federpromm e candidato presso la lista “Enasarco Libera”, ritiene che “la bassa partecipazione alle votazioni per la elezione degli organi statutari di Enasarco, sebbene superiore rispetto a quella precedente, è la dimostrazione che il problema della Governance interessi poco gli aventi diritto al voto. Capirne le ragioni sarà elemento di analisi politica del voto a chiusura delle urne (mercoledì 7 ore 18). Significativo, invece, il dato riguardante le case mandanti, che hanno votato in percentuale quasi doppia rispetto alla partecipazione del voto 2016”.

Manlio Marucci, segretario di Federpromm e candidato presso la lista “Enasarco Libera”, ritiene che “la bassa partecipazione alle votazioni per la elezione degli organi statutari di Enasarco, sebbene superiore rispetto a quella precedente, è la dimostrazione che il problema della Governance interessi poco gli aventi diritto al voto. Capirne le ragioni sarà elemento di analisi politica del voto a chiusura delle urne (mercoledì 7 ore 18). Significativo, invece, il dato riguardante le case mandanti, che hanno votato in percentuale quasi doppia rispetto alla partecipazione del voto 2016”. Antonio Fricano, candidato nella lista “Fare Presto!”, afferma che “il dato parziale sui votanti rivela, sopra ogni cosa, un mancato coinvolgimento degli iscritti durante tutto il periodo in cui la precedente Governance ha amministrato Enasarco. Infatti, ricordiamo che gli aventi diritto al voto sono circa 220.000, e si è cercato di dialogare con loro soltanto nel periodo immediatamente precedente alla tornata elettorale. Questo atteggiamento non è stato produttivo, e oggi conferma il risultato di una sostanziale astensione dal voto degli iscritti. Pertanto, chiunque sarà alla guida nel prossimo quadriennio, se vorrà perseguire l’obiettivo di una maggiore partecipazione da parte di agenti e consulenti finanziari dovrà mettere in campo progetti per il loro coinvolgimento lungo tutta la durata del mandato, e non solo alla fine di essa. Per fare questo, potrebbe essere di aiuto coinvolgere l’assemblea dei delegati, riconoscendo ai suoi componenti un ruolo di impulso in alcuni progetti territoriali che coinvolgano la base e portino nuova fiducia nella Fondazione”.

Antonio Fricano, candidato nella lista “Fare Presto!”, afferma che “il dato parziale sui votanti rivela, sopra ogni cosa, un mancato coinvolgimento degli iscritti durante tutto il periodo in cui la precedente Governance ha amministrato Enasarco. Infatti, ricordiamo che gli aventi diritto al voto sono circa 220.000, e si è cercato di dialogare con loro soltanto nel periodo immediatamente precedente alla tornata elettorale. Questo atteggiamento non è stato produttivo, e oggi conferma il risultato di una sostanziale astensione dal voto degli iscritti. Pertanto, chiunque sarà alla guida nel prossimo quadriennio, se vorrà perseguire l’obiettivo di una maggiore partecipazione da parte di agenti e consulenti finanziari dovrà mettere in campo progetti per il loro coinvolgimento lungo tutta la durata del mandato, e non solo alla fine di essa. Per fare questo, potrebbe essere di aiuto coinvolgere l’assemblea dei delegati, riconoscendo ai suoi componenti un ruolo di impulso in alcuni progetti territoriali che coinvolgano la base e portino nuova fiducia nella Fondazione”. Alfonsino Mei, candidato alla presidenza di Enasarco per la lista “Fare Presto!”, si dichiara “moderatamente soddisfatto per l’aumento dei votanti, il cui numero potrebbe complessivamente arrivare a circa 30.000 a chiusura delle votazioni, contro i 26.000 del 2016”. “Sono allo stesso tempo rammaricato”, aggiunge, “perché questa cifra è troppo esigua in proporzione al totale degli aventi diritto al voto, che sono 220.000. Pertanto, qualunque sia la Governance che uscirà fuori dalla tornata elettorale in corso, dovrà lavorare moltissimo in futuro per coinvolgere gli iscritti nella vita dell’Ente e portare alle prossime elezioni un numero finalmente significativo di votanti, affinchè chi governa sia maggiormente legittimato a farlo”.

Alfonsino Mei, candidato alla presidenza di Enasarco per la lista “Fare Presto!”, si dichiara “moderatamente soddisfatto per l’aumento dei votanti, il cui numero potrebbe complessivamente arrivare a circa 30.000 a chiusura delle votazioni, contro i 26.000 del 2016”. “Sono allo stesso tempo rammaricato”, aggiunge, “perché questa cifra è troppo esigua in proporzione al totale degli aventi diritto al voto, che sono 220.000. Pertanto, qualunque sia la Governance che uscirà fuori dalla tornata elettorale in corso, dovrà lavorare moltissimo in futuro per coinvolgere gli iscritti nella vita dell’Ente e portare alle prossime elezioni un numero finalmente significativo di votanti, affinchè chi governa sia maggiormente legittimato a farlo”.

Nel pomeriggio è organizzata una tavola rotonda sul tema “Educazione Finanziaria, la realtà italiana e le prospettive”, tema in stretta connessione con il “

Nel pomeriggio è organizzata una tavola rotonda sul tema “Educazione Finanziaria, la realtà italiana e le prospettive”, tema in stretta connessione con il “ Ore 15,00 – Tavola rotonda su “Educazione finanziaria, la realtà italiana e le prospettive” – Moderatore Massimo Scolari, Presidente Ascofind; con gli interventi di Marilisa Guida (Comitato Edufin, Membro supplente per Banca d’Italia), Michele Boldrin, Joseph G. Hoyt Distinguished University Professor of Economics (Washington University, St Louis – Visiting Professor, Univ. Ca’ Foscari – Venezia), Luca Carlomagno (Co-President, Bocconi Students Fintech Society), Massimo Famularo (Managing Director, Head of Italian NPLs at Distressed Technologies), Fabrizio Fornezza (Partner di Eumetra MR), Luciano Scirè (Fondatore di Goal Based Investing Italia).

Ore 15,00 – Tavola rotonda su “Educazione finanziaria, la realtà italiana e le prospettive” – Moderatore Massimo Scolari, Presidente Ascofind; con gli interventi di Marilisa Guida (Comitato Edufin, Membro supplente per Banca d’Italia), Michele Boldrin, Joseph G. Hoyt Distinguished University Professor of Economics (Washington University, St Louis – Visiting Professor, Univ. Ca’ Foscari – Venezia), Luca Carlomagno (Co-President, Bocconi Students Fintech Society), Massimo Famularo (Managing Director, Head of Italian NPLs at Distressed Technologies), Fabrizio Fornezza (Partner di Eumetra MR), Luciano Scirè (Fondatore di Goal Based Investing Italia).

Giuseppe, che ricordi ha dell’epoca in cui ha cominciato occuparsi di consulenza Finanziaria?

Giuseppe, che ricordi ha dell’epoca in cui ha cominciato occuparsi di consulenza Finanziaria? 3) Ha avuto dei modelli da seguire, dei colleghi che l’hanno ispirata, oppure ha imparato dai suoi errori?

3) Ha avuto dei modelli da seguire, dei colleghi che l’hanno ispirata, oppure ha imparato dai suoi errori? 7) Il periodo che stiamo attraversando ha messo a dura prova la tenuta delle relazioni coi clienti durante il Lockdown . Lei come si è attrezzato?

7) Il periodo che stiamo attraversando ha messo a dura prova la tenuta delle relazioni coi clienti durante il Lockdown . Lei come si è attrezzato? 9) Come vede la sua professione tra dieci anni, e come si vede lei?

9) Come vede la sua professione tra dieci anni, e come si vede lei?

Nonostante vi sia la necessità di conoscere anche il destino della rete dei consulenti Iwbank, al momento non vi sono state dichiarazioni ufficiali se non segnali ed ipotesi al fine di avere un quadro preciso sulla futura collocazione e ruolo che dovrà assumere la nuova configurazione della banca e dei consulenti finanziari.

Nonostante vi sia la necessità di conoscere anche il destino della rete dei consulenti Iwbank, al momento non vi sono state dichiarazioni ufficiali se non segnali ed ipotesi al fine di avere un quadro preciso sulla futura collocazione e ruolo che dovrà assumere la nuova configurazione della banca e dei consulenti finanziari.

In pratica, è come un cane che si morde la coda: per sopravvivere, i gruppi bancari proprietari delle reti diminuiscono periodicamente i margini di ricavo dei consulenti – ai quali peraltro vengono “scaricate” mansioni amministrative non retribuite – e garantiscono utili e stabilità al proprio conto economico, ma contemporaneamente non investono alcunchè sui giovani, i quali dovrebbero garantire il ricambio generazionale e la continuità nel tempo della categoria.

In pratica, è come un cane che si morde la coda: per sopravvivere, i gruppi bancari proprietari delle reti diminuiscono periodicamente i margini di ricavo dei consulenti – ai quali peraltro vengono “scaricate” mansioni amministrative non retribuite – e garantiscono utili e stabilità al proprio conto economico, ma contemporaneamente non investono alcunchè sui giovani, i quali dovrebbero garantire il ricambio generazionale e la continuità nel tempo della categoria. Lo studio del ciclo di vita in cui si trovano i due settori, poi, chiarisce ancora meglio il problema. Il settore del Risparmio Gestito si trova alla fine del suo ciclo di vita, e cioè in fase in declino, dal 2008, e spiace dire che a contribuire a questo cambio di rotta sia stata la politica europea della

Lo studio del ciclo di vita in cui si trovano i due settori, poi, chiarisce ancora meglio il problema. Il settore del Risparmio Gestito si trova alla fine del suo ciclo di vita, e cioè in fase in declino, dal 2008, e spiace dire che a contribuire a questo cambio di rotta sia stata la politica europea della  I segnali di quella “volontà politica” di cui parlavamo prima, e cioè di rallentare il ricambio generazionale tra i consulenti – bloccando così il ciclo di vita della Consulenza Finanziaria – ci sarebbero tutti, e li vediamo ogni giorno leggendo le notizie di settore. Qualche giorno fa, per esempio, il magazine

I segnali di quella “volontà politica” di cui parlavamo prima, e cioè di rallentare il ricambio generazionale tra i consulenti – bloccando così il ciclo di vita della Consulenza Finanziaria – ci sarebbero tutti, e li vediamo ogni giorno leggendo le notizie di settore. Qualche giorno fa, per esempio, il magazine  Qualche settimana fa, invece, i media specializzati hanno parlato del fenomeno dei bancari in esubero e della corsa delle reti ad acquisire il loro portafoglio clienti. Infatti, il calo degli sportelli può rappresentare l’opportunità per le società mandanti di guadagnare quote di mercato a scapito dei colleghi bancari, che in base alle ultime rilevazioni Assogestioni gestiscono il 70% del patrimonio dei fondi comuni complessivamente collocati in Italia (ai consulenti finanziari il rimanente 30%). Sul punto era intervenuto anche Manlio Marucci, segretario di Federpromm-Uiltucs, secondo il quale “nei prossimi anni si porrà il problema vero del ricambio generazionale e la riqualificazione e formazione di tutto il personale…Troppe contraddizioni sono presenti sul tema, e se queste non vengono affrontate organicamente si rischia il collasso anche a livello delle stesse società di collocamento”.

Qualche settimana fa, invece, i media specializzati hanno parlato del fenomeno dei bancari in esubero e della corsa delle reti ad acquisire il loro portafoglio clienti. Infatti, il calo degli sportelli può rappresentare l’opportunità per le società mandanti di guadagnare quote di mercato a scapito dei colleghi bancari, che in base alle ultime rilevazioni Assogestioni gestiscono il 70% del patrimonio dei fondi comuni complessivamente collocati in Italia (ai consulenti finanziari il rimanente 30%). Sul punto era intervenuto anche Manlio Marucci, segretario di Federpromm-Uiltucs, secondo il quale “nei prossimi anni si porrà il problema vero del ricambio generazionale e la riqualificazione e formazione di tutto il personale…Troppe contraddizioni sono presenti sul tema, e se queste non vengono affrontate organicamente si rischia il collasso anche a livello delle stesse società di collocamento”. La verità inconfessabile, però, è un’altra: i bancari in esubero sono circa 25.000, e quelli capaci di “migrare” clientela presso un rete di consulenza finanziaria (tranne rari casi) non sono giovani, ma alle soglie della pensione o giù di lì. Pertanto, ci si troverebbe di fronte ad una “infornata” di nuovi professionisti con una età media superiore ai 55 anni, perfettamente in linea con quella attuale dei 33.000 consulenti attivi e che tanti dubbi genera sulla continuità, entro i prossimi 7-10 anni, dell’intera categoria.

La verità inconfessabile, però, è un’altra: i bancari in esubero sono circa 25.000, e quelli capaci di “migrare” clientela presso un rete di consulenza finanziaria (tranne rari casi) non sono giovani, ma alle soglie della pensione o giù di lì. Pertanto, ci si troverebbe di fronte ad una “infornata” di nuovi professionisti con una età media superiore ai 55 anni, perfettamente in linea con quella attuale dei 33.000 consulenti attivi e che tanti dubbi genera sulla continuità, entro i prossimi 7-10 anni, dell’intera categoria.

La questione del pignoramento Taormina–Franzoni diventa interessante, però, in relazione all’utilizzo del Fondo Patrimoniale, ossia di uno dei più diffusi – ed inefficaci, in molti casi – mezzi di tutela del patrimonio familiare attraverso il quale uno dei coniugi o entrambi vincolano determinati beni destinandoli ai bisogni della famiglia. In tal modo, i beni individuati (immobili, auto e motoveicoli, titoli di credito e altro), costituiscono un patrimonio separato la cui funzione è quella di soddisfare i diritti di mantenimento e assistenza di tutti i componenti della famiglia. Sulla scorta di queste caratteristiche, il marito della Franzoni aveva costituito, nel lontano 2009, un Fondo in qualità di tutore della moglie (all’epoca interdetta per via della condanna penale), e gli avvocati della coppia, nell’opporsi al procedimento di pignoramento, hanno sostenuto che la villetta non fosse pignorabile perché ricadente all’interno di quel fondo patrimoniale costituito a maggio 2009. Il tribunale, però, ha respinto tale motivazione, e con un’ordinanza di 12 pagine ha argomentato che la costituzione del Fondo, fatta da Lorenzi, è ricollegabile alla vicenda processuale della Franzoni; ma legato ai bisogni della famiglia è anche il debito contratto con Taormina per via dell’attività difensiva, in quanto funzionale a ottenere la possibilità, per lei, di ritornare il prima possibile ai suoi affetti. E se il debito ha queste caratteristiche, il fondo non può essere motivo di opposizione, neanche se la sua data di costituzione è ben distanziata nel tempo.

La questione del pignoramento Taormina–Franzoni diventa interessante, però, in relazione all’utilizzo del Fondo Patrimoniale, ossia di uno dei più diffusi – ed inefficaci, in molti casi – mezzi di tutela del patrimonio familiare attraverso il quale uno dei coniugi o entrambi vincolano determinati beni destinandoli ai bisogni della famiglia. In tal modo, i beni individuati (immobili, auto e motoveicoli, titoli di credito e altro), costituiscono un patrimonio separato la cui funzione è quella di soddisfare i diritti di mantenimento e assistenza di tutti i componenti della famiglia. Sulla scorta di queste caratteristiche, il marito della Franzoni aveva costituito, nel lontano 2009, un Fondo in qualità di tutore della moglie (all’epoca interdetta per via della condanna penale), e gli avvocati della coppia, nell’opporsi al procedimento di pignoramento, hanno sostenuto che la villetta non fosse pignorabile perché ricadente all’interno di quel fondo patrimoniale costituito a maggio 2009. Il tribunale, però, ha respinto tale motivazione, e con un’ordinanza di 12 pagine ha argomentato che la costituzione del Fondo, fatta da Lorenzi, è ricollegabile alla vicenda processuale della Franzoni; ma legato ai bisogni della famiglia è anche il debito contratto con Taormina per via dell’attività difensiva, in quanto funzionale a ottenere la possibilità, per lei, di ritornare il prima possibile ai suoi affetti. E se il debito ha queste caratteristiche, il fondo non può essere motivo di opposizione, neanche se la sua data di costituzione è ben distanziata nel tempo. Nel caso Franzoni–Taormina, per usare una similitudine, è come se il soggetto debitore (Franzoni) abbia conferito la famigerata villetta di Cogne in un Fondo Patrimoniale dopo aver contratto un debito con il creditore (avv. Taormina), nella piena consapevolezza che l’immobile, per valore e caratteristiche, sarebbe sempre stato collegato alla propria vicenda processuale ed agli effetti economici che da essa sarebbero scaturiti.

Nel caso Franzoni–Taormina, per usare una similitudine, è come se il soggetto debitore (Franzoni) abbia conferito la famigerata villetta di Cogne in un Fondo Patrimoniale dopo aver contratto un debito con il creditore (avv. Taormina), nella piena consapevolezza che l’immobile, per valore e caratteristiche, sarebbe sempre stato collegato alla propria vicenda processuale ed agli effetti economici che da essa sarebbero scaturiti. Nel caso della Franzoni, il Fondo è stato costituito dopo l’omicidio del piccolo Samuele, ed è quello il momento giuridicamente rilevante per l’insorgenza della necessità di una difesa e delle relative spese. Probabilmente, il marito della Franzoni ha costituito tale Fondo esclusivamente “per la necessità del momento” (si è ritrovato improvvisamente a rivestire il ruolo di tutore della moglie, per amministrare la sua quota di comproprietà finchè lei fosse stata interdetta), e certamente non pensava, in quei momenti concitati e di riorganizzazione forzata della famiglia, che l’immobile sarebbe stato oggetto di futuro contenzioso. Forse, se avesse chiesto il consiglio di un consulente patrimoniale, avrebbe compreso che l’unica cosa da fare era vendere la villetta (peraltro ai massimi valori del mercato immobiliare di allora) e trovare altra sistemazione abitativa, magari tutelando il ricavato della vendita – gli acquirenti li avrebbe trovati subito! – con una polizza di Ramo Primo, difficile da “smontare” dopo 11 anni. Ma sembra che sia la Franzoni che il marito si siano sempre opposti all’ipotesi della vendita (nonostante i brutti ricordi, ma tant’è).

Nel caso della Franzoni, il Fondo è stato costituito dopo l’omicidio del piccolo Samuele, ed è quello il momento giuridicamente rilevante per l’insorgenza della necessità di una difesa e delle relative spese. Probabilmente, il marito della Franzoni ha costituito tale Fondo esclusivamente “per la necessità del momento” (si è ritrovato improvvisamente a rivestire il ruolo di tutore della moglie, per amministrare la sua quota di comproprietà finchè lei fosse stata interdetta), e certamente non pensava, in quei momenti concitati e di riorganizzazione forzata della famiglia, che l’immobile sarebbe stato oggetto di futuro contenzioso. Forse, se avesse chiesto il consiglio di un consulente patrimoniale, avrebbe compreso che l’unica cosa da fare era vendere la villetta (peraltro ai massimi valori del mercato immobiliare di allora) e trovare altra sistemazione abitativa, magari tutelando il ricavato della vendita – gli acquirenti li avrebbe trovati subito! – con una polizza di Ramo Primo, difficile da “smontare” dopo 11 anni. Ma sembra che sia la Franzoni che il marito si siano sempre opposti all’ipotesi della vendita (nonostante i brutti ricordi, ma tant’è). “Dal 24 settembre al 7 ottobre la Fondazione gioca una partita cruciale per il suo futuro e per quello dell’intero sistema pensionistico italiano”, affermano a “Fare Presto!”, “…e dopo anni di gestione molto discussa e spesso fonte di scandali giornalistici, l’Ente ha bisogno ORA di essere governato da chi conosce il nostro mestiere: da chi, per intenderci, come noi versa i propri contributi in Enasarco da una vita”.

“Dal 24 settembre al 7 ottobre la Fondazione gioca una partita cruciale per il suo futuro e per quello dell’intero sistema pensionistico italiano”, affermano a “Fare Presto!”, “…e dopo anni di gestione molto discussa e spesso fonte di scandali giornalistici, l’Ente ha bisogno ORA di essere governato da chi conosce il nostro mestiere: da chi, per intenderci, come noi versa i propri contributi in Enasarco da una vita”.

Ebbene, egregi Ministri, sappiate che dal 9 giugno si attende l’approvazione della determina, deliberata in Consiglio di amministrazione della Fondazione, da parte dei ministeri vigilanti, che peccano ancora una volta di mancanza di attenzione e tempestività, particolarmente grave in un momento di emergenza come quello attuale.

Ebbene, egregi Ministri, sappiate che dal 9 giugno si attende l’approvazione della determina, deliberata in Consiglio di amministrazione della Fondazione, da parte dei ministeri vigilanti, che peccano ancora una volta di mancanza di attenzione e tempestività, particolarmente grave in un momento di emergenza come quello attuale.