Secondo l’indagine condotta da Banca D’Italia presso un campione di agenti immobiliari, nel II trimestre prevalgono segnali di stabilità dei prezzi delle abitazioni. Le quotazioni per il terzo trimestre sono attese in calo.

Secondo l’indagine condotta da Banca D’Italia dal 23 giugno al 20 luglio 2022 presso 1.465 agenti immobiliari, nel II trimestre prevalgono segnali di stabilità dei prezzi delle abitazioni, con un saldo tra giudizi di rialzo e di ribasso di poco in aumento rispetto alla precedente rilevazione. Le quotazioni per il trimestre corrente sono ora attese in calo, dopo tre trimestri in cui si erano collocate in territorio positivo.

Nonostante i tempi di vendita e lo sconto medio sul prezzo richiesto si collochino ai loro minimi storici, gli agenti segnalano un peggioramento delle condizioni della domanda: la quota di operatori che hanno venduto almeno un immobile è scesa, pur mantenendosi su livelli elevati, e il saldo negativo fra i giudizi di aumento e riduzione del numero dei potenziali acquirenti si è ampliato. Anche i nuovi incarichi a vendere si confermano in diminuzione. Le prospettive si sono deteriorate, con riferimento sia al proprio mercato sia a quello nazionale. Su tali valutazioni pesano i rincari energetici e l’invasione dell’Ucraina, che contribuirebbero a influenzare al ribasso sia il numero dei potenziali acquirenti sia i prezzi di vendita delle abitazioni.

Nel II trimestre del 2022 la percentuale di operatori che riportano una stabilità dei prezzi di vendita rispetto al periodo precedente è salita al 67,2 per cento (da 62,6 nell’indagine precedente), mentre è scesa la percentuale di coloro che ne ravvisano un aumento (22,2 per cento da 24,0), ma anche quella di coloro che ne ravvisano una riduzione (10,6 da 13,4). Di conseguenza, è leggermente salito il saldo positivo fra i giudizi di aumento e riduzione delle quotazioni immobiliari (11,6 punti percentuali, da 10,6; tavola e fig. 1). La quota di agenzie che hanno venduto almeno un’abitazione nel II trimestre è scesa all’84,9 per cento (da 87,6 nel I), mantenendosi comunque su livelli storicamente elevati.

Nel II trimestre del 2022 la percentuale di operatori che riportano una stabilità dei prezzi di vendita rispetto al periodo precedente è salita al 67,2 per cento (da 62,6 nell’indagine precedente), mentre è scesa la percentuale di coloro che ne ravvisano un aumento (22,2 per cento da 24,0), ma anche quella di coloro che ne ravvisano una riduzione (10,6 da 13,4). Di conseguenza, è leggermente salito il saldo positivo fra i giudizi di aumento e riduzione delle quotazioni immobiliari (11,6 punti percentuali, da 10,6; tavola e fig. 1). La quota di agenzie che hanno venduto almeno un’abitazione nel II trimestre è scesa all’84,9 per cento (da 87,6 nel I), mantenendosi comunque su livelli storicamente elevati.

Come nelle precedenti indagini, più di tre quarti degli operatori hanno venduto esclusivamente abitazioni preesistenti, mentre circa il 2 per cento ha intermediato esclusivamente immobili di nuova costruzione.

Lo sconto medio sui prezzi di vendita rispetto alle richieste iniziali del venditore è ulteriormente diminuito rispetto alla rilevazione precedente (all’8,0 per cento, da 8,5; tavola e fig. 2), raggiungendo così un nuovo minimo dall’inizio della rilevazione nel 2009.

I tempi di vendita rimangono sostanzialmente stabili, su minimi storici e al di sotto dei 6 mesi (a 5,7 mesi da 5,8 nella precedente indagine; tavola e fig. 2). Le cause prevalenti di cessazione dell’incarico rimangono, secondo circa la metà degli agenti, il valore delle offerte ricevute, ritenuto troppo basso dal venditore, oppure i prezzi richiesti, giudicati troppo elevati dai compratori. È aumentata di circa 5 punti percentuali rispetto alla precedente rilevazione la quota di operatori che segnalano difficoltà nel reperimento del mutuo da parte dei compratori (al 23,9 per cento). La quota di compravendite finanziate con mutuo ipotecario è scesa al 67,5 per cento (da 69,7 nello scorso trimestre). Il rapporto fra l’entità del prestito e il valore dell’immobile è di nuovo lievemente aumentato, al 78,9 per cento, il valore più alto dall’inizio della rilevazione.

I tempi di vendita rimangono sostanzialmente stabili, su minimi storici e al di sotto dei 6 mesi (a 5,7 mesi da 5,8 nella precedente indagine; tavola e fig. 2). Le cause prevalenti di cessazione dell’incarico rimangono, secondo circa la metà degli agenti, il valore delle offerte ricevute, ritenuto troppo basso dal venditore, oppure i prezzi richiesti, giudicati troppo elevati dai compratori. È aumentata di circa 5 punti percentuali rispetto alla precedente rilevazione la quota di operatori che segnalano difficoltà nel reperimento del mutuo da parte dei compratori (al 23,9 per cento). La quota di compravendite finanziate con mutuo ipotecario è scesa al 67,5 per cento (da 69,7 nello scorso trimestre). Il rapporto fra l’entità del prestito e il valore dell’immobile è di nuovo lievemente aumentato, al 78,9 per cento, il valore più alto dall’inizio della rilevazione.

Relativamente al mercato delle locazioni, la percentuale di operatori che hanno dichiarato di aver locato almeno un immobile nel II trimestre è leggermente cresciuta (al 78,7 per cento, da 77,1 nel I). Il saldo tra giudizi di aumento e di riduzione dei canoni di affitto è lievemente diminuito, ma resta positivo (20,9 punti percentuali, da 22,5), a fronte di un aumento nelle aree urbane (20,1 da 16,9) più che compensato da un calo in quelle non urbane (21,4 da 26,6). Le attese prefigurano ulteriori aumenti dei canoni per il trimestre in corso, con un saldo pari a 17,6 punti (da 19,0). Il margine medio di sconto rispetto alle richieste iniziali del locatore ha continuato a diminuire, portandosi al 2,3 per cento (da 2,8). Il saldo tra la quota di agenzie che hanno riportato un aumento degli incarichi a locare e quelle che ne hanno segnalato una diminuzione è rimasto fortemente negativo (a -36,2 punti percentuali da -35,7).

Relativamente al mercato delle locazioni, la percentuale di operatori che hanno dichiarato di aver locato almeno un immobile nel II trimestre è leggermente cresciuta (al 78,7 per cento, da 77,1 nel I). Il saldo tra giudizi di aumento e di riduzione dei canoni di affitto è lievemente diminuito, ma resta positivo (20,9 punti percentuali, da 22,5), a fronte di un aumento nelle aree urbane (20,1 da 16,9) più che compensato da un calo in quelle non urbane (21,4 da 26,6). Le attese prefigurano ulteriori aumenti dei canoni per il trimestre in corso, con un saldo pari a 17,6 punti (da 19,0). Il margine medio di sconto rispetto alle richieste iniziali del locatore ha continuato a diminuire, portandosi al 2,3 per cento (da 2,8). Il saldo tra la quota di agenzie che hanno riportato un aumento degli incarichi a locare e quelle che ne hanno segnalato una diminuzione è rimasto fortemente negativo (a -36,2 punti percentuali da -35,7).

Le attese delle agenzie per il III trimestre sono notevolmente peggiorate, riguardo sia al proprio mercato di riferimento sia a quello nazionale: i saldi tra aspettative favorevoli e sfavorevoli si sono ridotti di oltre 10 punti percentuali, portandosi rispettivamente a -21,7 e a -22,6. Prevale il pessimismo anche su un orizzonte biennale (-18,7 per il proprio mercato e -23,3 per il mercato nazionale). Anche il saldo fra le attese di aumento e diminuzione dei nuovi incarichi a vendere nel trimestre in corso segna un marcato peggioramento (-27,9 punti percentuali, da -14,7), in gran parte dovuto al calo dell’attività durante i mesi estivi. Le aspettative sull’evoluzione dei prezzi di vendita tornano a orientarsi al ribasso, con un saldo fra attese di aumento e diminuzione che diviene negativo (a -5,4 punti percentuali da 5,0; tavola e fig. 1) dopo tre trimestri consecutivi in territorio positivo.

Secondo gli operatori, lo scoppio della guerra in Ucraina e i recenti aumenti dell’inflazione stanno influenzando al ribasso sia il numero dei potenziali acquirenti (per circa il 60 per cento degli agenti, in linea con la precedente rilevazione) sia i prezzi di vendita delle abitazioni (per circa il 40 per cento).

L’attenzione degli

L’attenzione degli  Alla luce del rialzo dei prezzi che ha interessato le

Alla luce del rialzo dei prezzi che ha interessato le  Aspettative positive per le

Aspettative positive per le

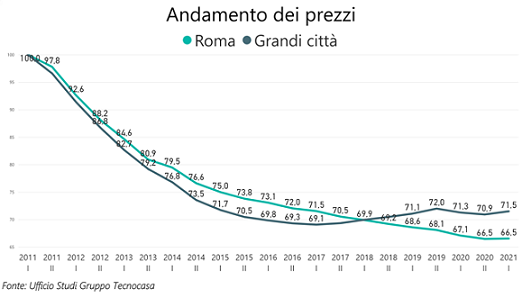

La candidatura ad Expo 2030 rappresenta un’ottima opportunità per il capoluogo laziale di rilanciare il

La candidatura ad Expo 2030 rappresenta un’ottima opportunità per il capoluogo laziale di rilanciare il  Nella zona di Porta Pia, i prezzi oscillano da 4.500 a 5.400 euro al mq, con punte di 6.000-6.500 euro al mq per quelle in via Veneto e valori intorno a 10.000 euro al mq nel Tridente. Chi cerca la prima casa quasi sempre si orienta su tipologie di

Nella zona di Porta Pia, i prezzi oscillano da 4.500 a 5.400 euro al mq, con punte di 6.000-6.500 euro al mq per quelle in via Veneto e valori intorno a 10.000 euro al mq nel Tridente. Chi cerca la prima casa quasi sempre si orienta su tipologie di  Nel quartiere Parioli la maggioranza delle abitazioni risale agli inizi del 1900. Le zone top sono piazza delle Muse, via Porro, via Carlo Dolci, la zona di Monti Parioli (via Rubens e via Ceracchi), via Oriani, via Bertoloni, via Mangili e limitrofe, dove si concentrano prevalentemente i villini o porzioni di villini. Su questo segmento di prestigio si toccano top prices di 6.000-6.500 euro al mq per le soluzioni da ristrutturare, e 7.000–8.000 euro al mq per quelle ristrutturate. Nella zona si registra una buona domanda di

Nel quartiere Parioli la maggioranza delle abitazioni risale agli inizi del 1900. Le zone top sono piazza delle Muse, via Porro, via Carlo Dolci, la zona di Monti Parioli (via Rubens e via Ceracchi), via Oriani, via Bertoloni, via Mangili e limitrofe, dove si concentrano prevalentemente i villini o porzioni di villini. Su questo segmento di prestigio si toccano top prices di 6.000-6.500 euro al mq per le soluzioni da ristrutturare, e 7.000–8.000 euro al mq per quelle ristrutturate. Nella zona si registra una buona domanda di  Un discreto movimento interessa la macroarea di San Giovanni-Roma Est, che mette a segno un recupero dei valori dello 0,9%, mentre il mercato è più dinamico nel quartiere di Tuscolana-Don Bosco, dove si segnala una ripresa dei valori dopo l’immissione sul mercato, negli anni scorsi, di un’ingente quantità di immobili di proprietà di enti previdenziali. Ad acquistare sono persone alla ricerca della prima casa e

Un discreto movimento interessa la macroarea di San Giovanni-Roma Est, che mette a segno un recupero dei valori dello 0,9%, mentre il mercato è più dinamico nel quartiere di Tuscolana-Don Bosco, dove si segnala una ripresa dei valori dopo l’immissione sul mercato, negli anni scorsi, di un’ingente quantità di immobili di proprietà di enti previdenziali. Ad acquistare sono persone alla ricerca della prima casa e  I prezzi delle abitazioni nel quartiere Alessandrino – quartiere ben collegato all’area centrale di Roma grazie alla presenza di due strade consolari molto importanti come la Casilina e la Prenestina – sono in lieve aumento. Qui il

I prezzi delle abitazioni nel quartiere Alessandrino – quartiere ben collegato all’area centrale di Roma grazie alla presenza di due strade consolari molto importanti come la Casilina e la Prenestina – sono in lieve aumento. Qui il  Sostanzialmente stabili i prezzi nella macroarea di Villa Ada-Montesacro (-0,2%), Roma Sud (-0,4%) e Policlinico-Pietralata (+0,2%). Nella prima macroarea una leggera contrazione dei valori ha interessato il quartiere di corso Trieste-Villa Torlonia-Coppedè, dove l’offerta immobiliare interessa tagli di grandi dimensioni per i quali i potenziali acquirenti hanno destinato un

Sostanzialmente stabili i prezzi nella macroarea di Villa Ada-Montesacro (-0,2%), Roma Sud (-0,4%) e Policlinico-Pietralata (+0,2%). Nella prima macroarea una leggera contrazione dei valori ha interessato il quartiere di corso Trieste-Villa Torlonia-Coppedè, dove l’offerta immobiliare interessa tagli di grandi dimensioni per i quali i potenziali acquirenti hanno destinato un

Nella macroarea di Prati-Francia si segnala stabilità (+0,2%). In ripresa il quartiere Balduina, dove si segnala un leggero recupero dei valori dovuta ad una carenza di offerta e ad una maggiore domanda. Si sono realizzate soprattutto compravendite di prima casa con la ricerca di

Nella macroarea di Prati-Francia si segnala stabilità (+0,2%). In ripresa il quartiere Balduina, dove si segnala un leggero recupero dei valori dovuta ad una carenza di offerta e ad una maggiore domanda. Si sono realizzate soprattutto compravendite di prima casa con la ricerca di

Considerando solo il terzo trimestre del 2021 in Italia sono state scambiate 172.272

Considerando solo il terzo trimestre del 2021 in Italia sono state scambiate 172.272  Tra le

Tra le  Bene anche il settore terziario-commerciale, che fa segnare un incremento del 26,9%, e quello produttivo, dove la crescita supera il 47%. In particolare, il mercato del comparto terziario-commerciale è aumentato del 26,9%, soprattutto al nord. Infatti, gli scambi di

Bene anche il settore terziario-commerciale, che fa segnare un incremento del 26,9%, e quello produttivo, dove la crescita supera il 47%. In particolare, il mercato del comparto terziario-commerciale è aumentato del 26,9%, soprattutto al nord. Infatti, gli scambi di

L’aumento generalizzato dell’offerta ha prodotto un calo sensibile nei prezzi degli affitti, e questa tendenza sta continuando anche nel mese di Novembre 2020. Si stima infatti che, in media, i prezzi siano scesi del 7% circa e, in particolare, che i trilocali abbiano visto il calo maggiore, con punte del 10% in meno.

L’aumento generalizzato dell’offerta ha prodotto un calo sensibile nei prezzi degli affitti, e questa tendenza sta continuando anche nel mese di Novembre 2020. Si stima infatti che, in media, i prezzi siano scesi del 7% circa e, in particolare, che i trilocali abbiano visto il calo maggiore, con punte del 10% in meno. Le province e le regioni con un calo maggiore – Le province che hanno subìto maggiori cambiamenti sono diverse in tutto il territorio nazionale. In particolare, Ravenna e Nuoro hanno avuto un calo rispettivamente del 7,81 % e del 7,28%, seguite da Enna e Isernia con una diminuzione rispettivamente del 4,76% e del 4,17%. Poi Grosseto, Agrigento, Bolzano, Alessandria (rispettivamente -4,10%, -3,67%, -3,31 % e -3,15%).

Le province e le regioni con un calo maggiore – Le province che hanno subìto maggiori cambiamenti sono diverse in tutto il territorio nazionale. In particolare, Ravenna e Nuoro hanno avuto un calo rispettivamente del 7,81 % e del 7,28%, seguite da Enna e Isernia con una diminuzione rispettivamente del 4,76% e del 4,17%. Poi Grosseto, Agrigento, Bolzano, Alessandria (rispettivamente -4,10%, -3,67%, -3,31 % e -3,15%).

La tipologia più scambiata da chi vuole mettere a reddito rimaneva il bilocale, con il 35,0% delle preferenze, a seguire i trilocali (28,2%). Anche nel primo semestre del 2019 si registravano percentuali simili.

La tipologia più scambiata da chi vuole mettere a reddito rimaneva il bilocale, con il 35,0% delle preferenze, a seguire i trilocali (28,2%). Anche nel primo semestre del 2019 si registravano percentuali simili. Per questo specifico segmento di acquirenti, buona parte degli acquisti si conclude senza l’ausilio degli istituti di credito (81,7%), e solo il 18,3% degli investitori ricorre al mutuo bancario (un anno fa era al 15,7%).

Per questo specifico segmento di acquirenti, buona parte degli acquisti si conclude senza l’ausilio degli istituti di credito (81,7%), e solo il 18,3% degli investitori ricorre al mutuo bancario (un anno fa era al 15,7%).

Coronavirus: Big Pharma spinge sul vaccino, ma il problema è la terapia. Fatturati da capogiro

Coronavirus: Big Pharma spinge sul vaccino, ma il problema è la terapia. Fatturati da capogiro

Italia a buon mercato per gli appetiti stranieri. Immobili e redditi, siamo il nuovo Est Europa

Italia a buon mercato per gli appetiti stranieri. Immobili e redditi, siamo il nuovo Est Europa Compravendita abitazioni, in calo la percentuale degli acquisti per investimento

Compravendita abitazioni, in calo la percentuale degli acquisti per investimento Economia e mercati, previsioni in dieci punti dai portfolio manager di Ethenea

Economia e mercati, previsioni in dieci punti dai portfolio manager di Ethenea

L’emergenza sanitaria ha segnato in modo importante il mercato delle locazioni, che nei primi 9 mesi del 2020 evidenzia un calo della percentuale di contratti stipulati da lavoratori trasfertisti e da studenti universitari. I lavoratori fuori sede passano dal 25,9% del 2019 all’attuale 23,3%, gli studenti passano dal 6,0% al 4,4%. Un forte impatto sui numeri è dovuto al periodo di lock-down, allo smart working e alla chiusura degli atenei, fenomeni tutt’ora presenti ed in evoluzione. Queste problematiche hanno impattato anche sulla scelta dei contratti stipulati che, nonostante la diminuzione di lavoratori e studenti, segnalano un aumento delle percentuali di contratti a canone concordato ed a carattere transitorio. Molti proprietari, infatti, stanno optando per tipologie contrattuali più flessibili in attesa di capire come evolverà il mercato delle locazioni nei prossimi mesi.

L’emergenza sanitaria ha segnato in modo importante il mercato delle locazioni, che nei primi 9 mesi del 2020 evidenzia un calo della percentuale di contratti stipulati da lavoratori trasfertisti e da studenti universitari. I lavoratori fuori sede passano dal 25,9% del 2019 all’attuale 23,3%, gli studenti passano dal 6,0% al 4,4%. Un forte impatto sui numeri è dovuto al periodo di lock-down, allo smart working e alla chiusura degli atenei, fenomeni tutt’ora presenti ed in evoluzione. Queste problematiche hanno impattato anche sulla scelta dei contratti stipulati che, nonostante la diminuzione di lavoratori e studenti, segnalano un aumento delle percentuali di contratti a canone concordato ed a carattere transitorio. Molti proprietari, infatti, stanno optando per tipologie contrattuali più flessibili in attesa di capire come evolverà il mercato delle locazioni nei prossimi mesi. In conclusione, l’analisi delle compravendite e delle locazioni evidenzia un mercato in buona salute che, in seguito all’emergenza sanitaria, ha segnalato alcune nuove tendenze. Bisognerà comunque aspettare i prossimi mesi per scoprire se si tratta di trend temporanei oppure se stiamo effettivamente assistendo ad importanti cambiamenti delle abitudini di acquirenti ed inquilini.

In conclusione, l’analisi delle compravendite e delle locazioni evidenzia un mercato in buona salute che, in seguito all’emergenza sanitaria, ha segnalato alcune nuove tendenze. Bisognerà comunque aspettare i prossimi mesi per scoprire se si tratta di trend temporanei oppure se stiamo effettivamente assistendo ad importanti cambiamenti delle abitudini di acquirenti ed inquilini.

state 344.249 rispetto alle 325.047 del primo semestre 2018, e l’88,63% dei fabbricati abitativi e’ stata venduto da privati, con un incremento del 4,53% per le prime case e dell’8,68% per le seconde case (dalle imprese costruttrici e’ stato venduto il restante 11,37%, con una crescita del +7,70% per le prime case e +6,12% per le seconde).

state 344.249 rispetto alle 325.047 del primo semestre 2018, e l’88,63% dei fabbricati abitativi e’ stata venduto da privati, con un incremento del 4,53% per le prime case e dell’8,68% per le seconde case (dalle imprese costruttrici e’ stato venduto il restante 11,37%, con una crescita del +7,70% per le prime case e +6,12% per le seconde). patrimonio. Infatti, la crescita del mercato dell’affitto (e soprattutto dell’affitto breve) è stata determinata dall’attenzione degli investitori verso la ricerca diretta di immobili già a reddito, con un buon tasso di rendimento e situati in località primarie e/o turistiche; per molti di loro, però, il problema della vetustà di questi cespiti si è presentato immediatamente. In particolare, tutti coloro che hanno acquistato singole unità all’interno dei grandi condomini costruiti dopo il 1950, in piena speculazione edilizia, si sono trovati a dover gestire interventi di manutenzione straordinaria molto costosi, necessari per il semplice ripristino dei normali livelli di funzionamento e sicurezza degli impianti e degli stessi edifici. Nulla è stato fatto per una vera riqualificazione, anche energetica, di questi caseggiati.

patrimonio. Infatti, la crescita del mercato dell’affitto (e soprattutto dell’affitto breve) è stata determinata dall’attenzione degli investitori verso la ricerca diretta di immobili già a reddito, con un buon tasso di rendimento e situati in località primarie e/o turistiche; per molti di loro, però, il problema della vetustà di questi cespiti si è presentato immediatamente. In particolare, tutti coloro che hanno acquistato singole unità all’interno dei grandi condomini costruiti dopo il 1950, in piena speculazione edilizia, si sono trovati a dover gestire interventi di manutenzione straordinaria molto costosi, necessari per il semplice ripristino dei normali livelli di funzionamento e sicurezza degli impianti e degli stessi edifici. Nulla è stato fatto per una vera riqualificazione, anche energetica, di questi caseggiati.