Si fa strada un sentiment di maggiore fiducia alla luce dei miglioramenti sull’accesso al credito. Gli acquisti per investimento mostrano maggiore resilienza e l’usato è preferito al nuovo. Corrono le locazioni.

Di recente, l’Agenzia delle Entrate ha diffuso i dati relativi alle compravendite immobiliari nel 2023, che registra transazioni in decrescita del 9,70% rispetto all’anno precedente (709.591 transazioni in totale), di cui il 3,3% solo nel quarto trimestre, a testimonianza di un trend negativo che ha preso una accelerazione nell’ultimo scorcio del 2023 ed è continuata in questo primo quadrimestre del 2024, complice la stretta creditizia ancora in atto da parte delle banche che solo da Febbraio in poi hanno ricominciato a diffondere quelle che sembrano incoraggianti campagne di marketing sui tassi fissi (previsti in discesa nei prossimi 36 mesi).

Il 2024, secondo le previsioni delle maggiori reti di intermediazione, dovrebbe chiudersi con un consuntivo compreso tra 660.000 e 680.000 compravendite, in calo quindi del 5,57% rispetto al 2023 e del 15,3% rispetto al 2022. In particolare, i comuni capoluogo chiudono con 221.144 compravendite, in calo del 10,7% rispetto al 2022, mentre i comuni non capoluogo invece fanno -9,2% passando da 537.857 a 488.447. Tra le grandi città è Napoli che mette a segno la contrazione più bassa: -4,4%, e Bari quella più alta (-19,1%). Se si limita l’analisi al quarto trimestre, Bari si conferma fanalini di coda (-15,7%) mentre Palermo registra solo un -1,6%, mentre Milano e Genova registrano entrambe un -2,3%.

Il 2024, secondo le previsioni delle maggiori reti di intermediazione, dovrebbe chiudersi con un consuntivo compreso tra 660.000 e 680.000 compravendite, in calo quindi del 5,57% rispetto al 2023 e del 15,3% rispetto al 2022. In particolare, i comuni capoluogo chiudono con 221.144 compravendite, in calo del 10,7% rispetto al 2022, mentre i comuni non capoluogo invece fanno -9,2% passando da 537.857 a 488.447. Tra le grandi città è Napoli che mette a segno la contrazione più bassa: -4,4%, e Bari quella più alta (-19,1%). Se si limita l’analisi al quarto trimestre, Bari si conferma fanalini di coda (-15,7%) mentre Palermo registra solo un -1,6%, mentre Milano e Genova registrano entrambe un -2,3%.

I dati parziali per l’anno in corso, come dicevamo, confermano un ulteriore ribasso dei volumi ma si fa strada un sentiment di maggiore fiducia alla luce dei timidi miglioramenti registrati sul fronte creditizio. Il settore degli acquisti per investimento, nello scenario degli ultimi 18 mesi, è quello che ha mostrato maggiore resilienza. Infatti, secondo Tecnocasa nel 2023 il 19,5% degli acquisti è stato realizzato per investimento, e si tratta della percentuale più alta registrata negli ultimi anni, realizzata “grazie” agli alti tassi di inflazione che hanno spinto molti risparmiatori a spostare i propri risparmi sul mercato immobiliare. Peraltro, tra il 2012 e il 2022 le percentuali di acquisto per investimento si erano mantenute all’interno di un intervallo compreso tra il 16% e il 18% sul totale delle compravendite, ma nel 2023 si è andati per la prima volta oltre il 19%, a dimostrazione di quanto siano attivi gli investitori in questa fase.

I dati parziali per l’anno in corso, come dicevamo, confermano un ulteriore ribasso dei volumi ma si fa strada un sentiment di maggiore fiducia alla luce dei timidi miglioramenti registrati sul fronte creditizio. Il settore degli acquisti per investimento, nello scenario degli ultimi 18 mesi, è quello che ha mostrato maggiore resilienza. Infatti, secondo Tecnocasa nel 2023 il 19,5% degli acquisti è stato realizzato per investimento, e si tratta della percentuale più alta registrata negli ultimi anni, realizzata “grazie” agli alti tassi di inflazione che hanno spinto molti risparmiatori a spostare i propri risparmi sul mercato immobiliare. Peraltro, tra il 2012 e il 2022 le percentuali di acquisto per investimento si erano mantenute all’interno di un intervallo compreso tra il 16% e il 18% sul totale delle compravendite, ma nel 2023 si è andati per la prima volta oltre il 19%, a dimostrazione di quanto siano attivi gli investitori in questa fase.

Prendendo in considerazione solamente le grandi città italiane, poi, la quota media di acquisti per investimento è più alta rispetto alla media nazionale e si attesta al 28,6% (era il 24,9% nel 2022). Tra le grandi città italiane è Verona quella che nel 2023 detiene la percentuale più alta di acquisti per investimento, arrivando al 43,1% sul totale delle compravendite. A seguire si piazzano Napoli (41,2%), Palermo (35,3%) e Milano (35%). A Bari gli acquisti per investimento compongono il 32,7% delle transazioni. Dal 23% in giù Firenze, Torino, Roma, Genova e Bologna. Nel 2022 Napoli si piazzava in cima alla classifica ma con una percentuale più bassa rispetto a quella del 2023.

Prendendo in considerazione solamente le grandi città italiane, poi, la quota media di acquisti per investimento è più alta rispetto alla media nazionale e si attesta al 28,6% (era il 24,9% nel 2022). Tra le grandi città italiane è Verona quella che nel 2023 detiene la percentuale più alta di acquisti per investimento, arrivando al 43,1% sul totale delle compravendite. A seguire si piazzano Napoli (41,2%), Palermo (35,3%) e Milano (35%). A Bari gli acquisti per investimento compongono il 32,7% delle transazioni. Dal 23% in giù Firenze, Torino, Roma, Genova e Bologna. Nel 2022 Napoli si piazzava in cima alla classifica ma con una percentuale più bassa rispetto a quella del 2023.

In Italia la fascia di età più attiva sul mercato dell’investimento immobiliare è quella compresa tra 45 e 54 anni e compone il 29,5% del totale, seguita dalla fascia 35-44 anni (22,7%) e 55-64 anni (21,6%). Percentuali molto simili si registravano anche nel 2022. Ad acquistare per investimento sono prevalentemente coppie e famiglie, che compongono il 69,4% sul totale degli acquirenti, mentre sono single il 28,8% degli investitori. Negli ultimi anni si evidenzia un progressivo aumento della percentuale di acquisti da parte di investitori single, che passano dal 25,8% del 2019 fino ad arrivare al 30,6% del 2023. Naturalmente, la maggior parte degli acquisti per investimento avviene in contanti (88,1%), mentre solo l’11,9% degli investitori ricorre al credito bancario.

Interessante anche il confronto tra immobili nuovi e usati. Infatti, la c.d. pace edilizia di cui da qualche settimana si accenna ripetutamente nei media nazionali – ora in modo negativo ora positivo, a seconda del colore politico di chi ne parla – è strumentale a sanare le difformità interne alle abitazioni, e sembra che possa contenere in sé carburante sufficiente per far ripartire un mercato degli immobili “usati” spesso “ingessato” dagli ingenti costi amministrativi e catastali richiesti ai venditori all’atto di dover vendere un immobile, pena il mancato rogito notarile. Si sta studiando, con grande fatica, un pacchetto di norme che interverranno sulle abitazioni e che mirano a regolarizzare le piccole difformità o le irregolarità

Interessante anche il confronto tra immobili nuovi e usati. Infatti, la c.d. pace edilizia di cui da qualche settimana si accenna ripetutamente nei media nazionali – ora in modo negativo ora positivo, a seconda del colore politico di chi ne parla – è strumentale a sanare le difformità interne alle abitazioni, e sembra che possa contenere in sé carburante sufficiente per far ripartire un mercato degli immobili “usati” spesso “ingessato” dagli ingenti costi amministrativi e catastali richiesti ai venditori all’atto di dover vendere un immobile, pena il mancato rogito notarile. Si sta studiando, con grande fatica, un pacchetto di norme che interverranno sulle abitazioni e che mirano a regolarizzare le piccole difformità o le irregolarità  strutturali che interessano, secondo uno studio del Consiglio nazionale degli ingegneri, quasi l’80% del patrimonio immobiliare italiano. Con questa misura, pertanto, i piccoli proprietari immobiliari che oggi devono attendere anni per regolarizzare le loro posizioni e ristrutturare o vendere la propria casa, potranno essere tutelati e, allo stesso tempo, il lavoro degli uffici tecnici comunali, oggi sommersi dalle richieste di sanatorie, potrebbero essere sgravati da un importante carico di lavoro ed una cronica carenza di personale che genera ritardi insostenibili.

strutturali che interessano, secondo uno studio del Consiglio nazionale degli ingegneri, quasi l’80% del patrimonio immobiliare italiano. Con questa misura, pertanto, i piccoli proprietari immobiliari che oggi devono attendere anni per regolarizzare le loro posizioni e ristrutturare o vendere la propria casa, potranno essere tutelati e, allo stesso tempo, il lavoro degli uffici tecnici comunali, oggi sommersi dalle richieste di sanatorie, potrebbero essere sgravati da un importante carico di lavoro ed una cronica carenza di personale che genera ritardi insostenibili.

Relativamente al mercato del nuovo, si segnala che l’interesse per le nuove costruzioni è in una fase di stallo tra i potenziali acquirenti, i quali da un lato stanno cominciando a prestare attenzione alla qualità costruttiva degli immobili che l’Europa vorrebbe imporre con la direttiva “Casa Green”, e dall’altro si mostrano titubanti per via dei prezzi al mq sensibilmente superiori a quelli riscontrabili nell’usato ristrutturato. Infatti, l’aumento dei costi di costruzione, sperimentato negli ultimi anni, ha portato a un maggiore interesse per le soluzioni usate in buono stato o ristrutturate che non necessitano di importanti interventi di riqualificazione. Inoltre, gli ultimi dati Ance hanno messo in evidenza che i costi di costruzione stanno diminuendo, ma non si sono ancora portati a livelli pre-pandemia. Pertanto, il risultato del 2023 relativo alle compravendite di immobili di nuova costruzione è stato inferiore del 19,6% rispetto al 2022, e senza una maggiore elasticità del settore bancario nella concessione del credito il 2024 non sarà certo migliore.

Relativamente al mercato del nuovo, si segnala che l’interesse per le nuove costruzioni è in una fase di stallo tra i potenziali acquirenti, i quali da un lato stanno cominciando a prestare attenzione alla qualità costruttiva degli immobili che l’Europa vorrebbe imporre con la direttiva “Casa Green”, e dall’altro si mostrano titubanti per via dei prezzi al mq sensibilmente superiori a quelli riscontrabili nell’usato ristrutturato. Infatti, l’aumento dei costi di costruzione, sperimentato negli ultimi anni, ha portato a un maggiore interesse per le soluzioni usate in buono stato o ristrutturate che non necessitano di importanti interventi di riqualificazione. Inoltre, gli ultimi dati Ance hanno messo in evidenza che i costi di costruzione stanno diminuendo, ma non si sono ancora portati a livelli pre-pandemia. Pertanto, il risultato del 2023 relativo alle compravendite di immobili di nuova costruzione è stato inferiore del 19,6% rispetto al 2022, e senza una maggiore elasticità del settore bancario nella concessione del credito il 2024 non sarà certo migliore.

L’andazzo generale si riflette sui tempi di vendita, che a gennaio 2024 si attestano intorno a 108 giorni nelle grandi città contro i 104 giorni di un anno fa. Secondo Tecnocasa, la città con tempi più brevi è Bologna (68 giorni), seguita da Milano (72 giorni), ma in entrambe si segnala un peggioramento rispetto a un anno fa. Tempi in leggera diminuzione a Torino, Napoli e Palermo. Quest’ultima si conferma come la città che ha i tempi di vendita più lunghi (132 giorni). Sostanzialmente invariati i tempi di vendita nell’hinterland delle grandi città, 137 giorni, contro i 138 giorni di un anno fa. Analoga situazione nei capoluoghi di provincia dove i tempi di vendita sono di 131 giorni rispetto ai 130 giorni di un anno fa. Lo sconto medio praticato nel secondo semestre del 2023 è stato dell’8,3%, in aumento rispetto al secondo semestre dell’anno scorso che lo dava a -7,9%.

L’andazzo generale si riflette sui tempi di vendita, che a gennaio 2024 si attestano intorno a 108 giorni nelle grandi città contro i 104 giorni di un anno fa. Secondo Tecnocasa, la città con tempi più brevi è Bologna (68 giorni), seguita da Milano (72 giorni), ma in entrambe si segnala un peggioramento rispetto a un anno fa. Tempi in leggera diminuzione a Torino, Napoli e Palermo. Quest’ultima si conferma come la città che ha i tempi di vendita più lunghi (132 giorni). Sostanzialmente invariati i tempi di vendita nell’hinterland delle grandi città, 137 giorni, contro i 138 giorni di un anno fa. Analoga situazione nei capoluoghi di provincia dove i tempi di vendita sono di 131 giorni rispetto ai 130 giorni di un anno fa. Lo sconto medio praticato nel secondo semestre del 2023 è stato dell’8,3%, in aumento rispetto al secondo semestre dell’anno scorso che lo dava a -7,9%.

All’interno di questo scenario generale, il mercato delle locazioni continua a correre. I canoni infatti sono cresciuti per tutto il 2023, a causa della forte domanda di locazione e di una bassa offerta: +4,2% per i monolocali, +3,6% per i bilocali e +3,4% per i trilocali. Firenze è la città che ha messo a segno il rialzo dei canoni più significativo (+7,3%, +6,6%, +7,3%), seguita da Roma (5,4%, 4,3%, 5,3%). Milano si conferma la città con i canoni di locazione mensili più elevati 800 euro per un monolocale, 1100 euro per un bilocale e 1480 euro per un trilocale, mentre i tempi di locazione (media nazionale) si sono portati a 35 giorni.

All’interno di questo scenario generale, il mercato delle locazioni continua a correre. I canoni infatti sono cresciuti per tutto il 2023, a causa della forte domanda di locazione e di una bassa offerta: +4,2% per i monolocali, +3,6% per i bilocali e +3,4% per i trilocali. Firenze è la città che ha messo a segno il rialzo dei canoni più significativo (+7,3%, +6,6%, +7,3%), seguita da Roma (5,4%, 4,3%, 5,3%). Milano si conferma la città con i canoni di locazione mensili più elevati 800 euro per un monolocale, 1100 euro per un bilocale e 1480 euro per un trilocale, mentre i tempi di locazione (media nazionale) si sono portati a 35 giorni.

Focalizzando l’analisi solo sugli acquisti da parte di famiglie, si evidenzia come la tipologia più scambiata sia il trilocale, scelto nel 33,9% dei casi. Al secondo posto si piazzano le soluzioni indipendenti e semi-indipendenti che si stabilizzano al 23,3%. Le tipologie indipendenti hanno evidenziato un netto aumento di richieste e di compravendite in seguito alla comparsa della pandemia, nella prima parte del 2021 infatti avevano raggiunto quota 26,5%, ma a partire dal 2022 si registra un rallentamento di questa tendenza, si resta comunque al di sopra delle percentuali che si registravano prima dell’arrivo del virus. Alta anche la percentuale di acquisto di 4 locali, che nella prima parte dell’anno sfiora il 19%.

Focalizzando l’analisi solo sugli acquisti da parte di famiglie, si evidenzia come la tipologia più scambiata sia il trilocale, scelto nel 33,9% dei casi. Al secondo posto si piazzano le soluzioni indipendenti e semi-indipendenti che si stabilizzano al 23,3%. Le tipologie indipendenti hanno evidenziato un netto aumento di richieste e di compravendite in seguito alla comparsa della pandemia, nella prima parte del 2021 infatti avevano raggiunto quota 26,5%, ma a partire dal 2022 si registra un rallentamento di questa tendenza, si resta comunque al di sopra delle percentuali che si registravano prima dell’arrivo del virus. Alta anche la percentuale di acquisto di 4 locali, che nella prima parte dell’anno sfiora il 19%. Gli acquisti per investimento salgono al 20,2%. Si tratta della percentuale più alta registrata negli ultimi anni, determinata anche dall’aumento dei tassi di inflazione che spinge più persone a investire i propri risparmi sul mercato del mattone. La percentuale di acquisto di case vacanza rimane alta (8,8%), sostanzialmente uguale a quella registrata nella prima parte del 2022, ma più alta di quelle registrate negli anni precedenti, in particolare nel 2019 e nel 2020 quando non si superava il 6,7%. L’arrivo della pandemia, infatti, ha evidenziato un netto aumento di richieste e di compravendite di case vacanza. La maggior parte delle operazioni riguarda comunque l’acquisto dell’abitazione principale (71%), seppur in calo rispetto agli anni precedenti.

Gli acquisti per investimento salgono al 20,2%. Si tratta della percentuale più alta registrata negli ultimi anni, determinata anche dall’aumento dei tassi di inflazione che spinge più persone a investire i propri risparmi sul mercato del mattone. La percentuale di acquisto di case vacanza rimane alta (8,8%), sostanzialmente uguale a quella registrata nella prima parte del 2022, ma più alta di quelle registrate negli anni precedenti, in particolare nel 2019 e nel 2020 quando non si superava il 6,7%. L’arrivo della pandemia, infatti, ha evidenziato un netto aumento di richieste e di compravendite di case vacanza. La maggior parte delle operazioni riguarda comunque l’acquisto dell’abitazione principale (71%), seppur in calo rispetto agli anni precedenti. Nel primo semestre del 2023, a livello italiano, lo sconto medio in trattativa applicato alle compravendite, rispetto a un anno fa, ha registrato un aumento portandosi a -8,1%. Si amplia, quindi, la forbice tra quanto richiesto dalla proprietà e il prezzo finale di compravendita. Oggi siamo in una fase di transizione del mercato che, da un periodo di forte euforia, entra in uno di maggiore riflessione. Tuttavia, le percentuali cambiano se si analizzano le diverse tipologie immobiliari. A seconda della vetustà dell’immobile si registra un ribasso maggiore per le tipologie usate (-8,2%) rispetto a quelle ristrutturate (-6,8%) e nuove (-4,7%). Le prime, infatti, quasi sempre necessitano di interventi di riqualificazione e, di conseguenza, si tratta maggiormente sul prezzo alla luce anche degli ulteriori costi che si dovranno poi sostenere per rimodernare l’abitazione. Ribassi più

Nel primo semestre del 2023, a livello italiano, lo sconto medio in trattativa applicato alle compravendite, rispetto a un anno fa, ha registrato un aumento portandosi a -8,1%. Si amplia, quindi, la forbice tra quanto richiesto dalla proprietà e il prezzo finale di compravendita. Oggi siamo in una fase di transizione del mercato che, da un periodo di forte euforia, entra in uno di maggiore riflessione. Tuttavia, le percentuali cambiano se si analizzano le diverse tipologie immobiliari. A seconda della vetustà dell’immobile si registra un ribasso maggiore per le tipologie usate (-8,2%) rispetto a quelle ristrutturate (-6,8%) e nuove (-4,7%). Le prime, infatti, quasi sempre necessitano di interventi di riqualificazione e, di conseguenza, si tratta maggiormente sul prezzo alla luce anche degli ulteriori costi che si dovranno poi sostenere per rimodernare l’abitazione. Ribassi più  importanti, intorno all’11%, si evidenziano per l’acquisto degli immobili a uso investimento che contano sul potere di acquisto dell’acquirente. In base alle tipologie scambiate si riscontra una contrazione superiore alla media per i monolocali (-10,6%) e per le soluzioni popolari (-10,3%). Sale lo sconto medio in trattativa per le soluzioni seminterrate (-10,4%), per quelle disposte su più livelli (-9,0%) e per quelle posizionate a piano terra (-8,4%). I piani alti e gli ultimi piani hanno ribassi più contenuti (-7,7% e -7,4%). Risultato abbastanza prevedibile visto che si tratta di tipologie sempre piuttosto ambite e poco presenti sul mercato. I dati indicati mostrano dunque coerenza con il quadro immobiliare che si sta disegnando.

importanti, intorno all’11%, si evidenziano per l’acquisto degli immobili a uso investimento che contano sul potere di acquisto dell’acquirente. In base alle tipologie scambiate si riscontra una contrazione superiore alla media per i monolocali (-10,6%) e per le soluzioni popolari (-10,3%). Sale lo sconto medio in trattativa per le soluzioni seminterrate (-10,4%), per quelle disposte su più livelli (-9,0%) e per quelle posizionate a piano terra (-8,4%). I piani alti e gli ultimi piani hanno ribassi più contenuti (-7,7% e -7,4%). Risultato abbastanza prevedibile visto che si tratta di tipologie sempre piuttosto ambite e poco presenti sul mercato. I dati indicati mostrano dunque coerenza con il quadro immobiliare che si sta disegnando.

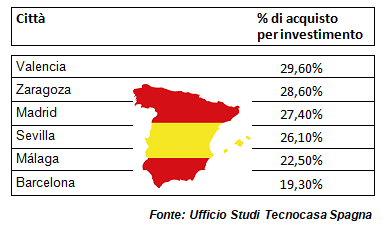

Del resto, la recente classifica della CNN ha rimosso Barcellona dall’elenco delle migliori destinazioni in cui viaggiare nel 2022 e ha puntato su Valencia, ossia la capitale mondiale del design nel 2022 e unico rappresentante spagnolo in questa speciale classifica. Inoltre, mentre i prezzi delle abitazioni nell’Unione Europea sono aumentati del 9,1% su base annua nel terzo trimestre del 2021 – si tratta dell’aumento più alto dal 2007, con Repubblica Ceca (22%), Lituania (18,9%), Estonia (17,3%) e Paesi Bassi (16,8%) in testa – gli aumenti più moderati sono stati osservati a Cipro (2,2%), in Italia e, appunto, in Spagna (4,2%), a testimonianza di una certa appetibilità delle quotazioni rispetto al resto d’Europa.

Del resto, la recente classifica della CNN ha rimosso Barcellona dall’elenco delle migliori destinazioni in cui viaggiare nel 2022 e ha puntato su Valencia, ossia la capitale mondiale del design nel 2022 e unico rappresentante spagnolo in questa speciale classifica. Inoltre, mentre i prezzi delle abitazioni nell’Unione Europea sono aumentati del 9,1% su base annua nel terzo trimestre del 2021 – si tratta dell’aumento più alto dal 2007, con Repubblica Ceca (22%), Lituania (18,9%), Estonia (17,3%) e Paesi Bassi (16,8%) in testa – gli aumenti più moderati sono stati osservati a Cipro (2,2%), in Italia e, appunto, in Spagna (4,2%), a testimonianza di una certa appetibilità delle quotazioni rispetto al resto d’Europa. “Per quanto riguarda il comparto prettamente turistico, attualmente si nota una maggiore richiesta di

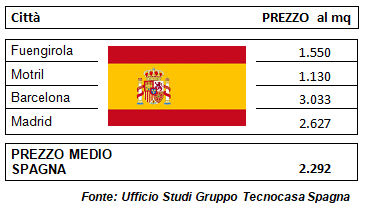

“Per quanto riguarda il comparto prettamente turistico, attualmente si nota una maggiore richiesta di  “Nelle zone turistiche, soprattutto in località di mare, troviamo piccoli paesi con buoni prezzi. A Fuengirola (nella foto) o a Motril, il prezzo al metro quadrato è inferiore alla media nazionale, e lontano dai valori delle città come Barcellona e Madrid. Si tratta di località incantevoli vicine alla spiaggia, dotate di luoghi suggestivi, nonostante siano piccoli centri possiedono molti servizi e attività adatte al

“Nelle zone turistiche, soprattutto in località di mare, troviamo piccoli paesi con buoni prezzi. A Fuengirola (nella foto) o a Motril, il prezzo al metro quadrato è inferiore alla media nazionale, e lontano dai valori delle città come Barcellona e Madrid. Si tratta di località incantevoli vicine alla spiaggia, dotate di luoghi suggestivi, nonostante siano piccoli centri possiedono molti servizi e attività adatte al

MILANO – A

MILANO – A  ROMA – La capitale segnala rendimenti annui lordi del 4,6% con punte del 10,6% in un quartiere periferico come Trullo. Nelle zone centrali non si raggiunge il 3% a causa del costo elevato dell’immobile, come per esempio in Piazza di Spagna dove un bilocale può costare intorno a 570 mila euro. In alcune zone universitarie della capitale ci sono rendimenti annui lordi del 4-5%, e, infatti, nella prima parte del 2021 gli

ROMA – La capitale segnala rendimenti annui lordi del 4,6% con punte del 10,6% in un quartiere periferico come Trullo. Nelle zone centrali non si raggiunge il 3% a causa del costo elevato dell’immobile, come per esempio in Piazza di Spagna dove un bilocale può costare intorno a 570 mila euro. In alcune zone universitarie della capitale ci sono rendimenti annui lordi del 4-5%, e, infatti, nella prima parte del 2021 gli  FIRENZE – A Firenze si segnalano i rendimenti annui lordi più contenuti, 3,8%, con punte del 5,2% nel quartiere di Novoli-Guidoni dove c’è sempre una buona domanda ad uso investimento alla luce del fatto che, non lontano, hanno sede l’Università e il Tribunale. E proprio nel quartiere di Novoli si concentrano le

FIRENZE – A Firenze si segnalano i rendimenti annui lordi più contenuti, 3,8%, con punte del 5,2% nel quartiere di Novoli-Guidoni dove c’è sempre una buona domanda ad uso investimento alla luce del fatto che, non lontano, hanno sede l’Università e il Tribunale. E proprio nel quartiere di Novoli si concentrano le  NAPOLI – A Napoli, negli ultimi anni, complici anche gli importanti flussi turistici, la componente per

NAPOLI – A Napoli, negli ultimi anni, complici anche gli importanti flussi turistici, la componente per  TORINO – A Torino il rendimento annuo lordo più elevato si tocca nei quartieri di Sassi-Superga (9,0%), Borgo Vittoria- zona Mercato (7,8%) e Barriera di Milano (7,1%). Parliamo di zone periferiche, spesso con un’offerta di tipologia popolare e dai prezzi contenuti, ma con una buona domanda di immobili in affitto. I rendimenti più bassi si segnalano nelle

TORINO – A Torino il rendimento annuo lordo più elevato si tocca nei quartieri di Sassi-Superga (9,0%), Borgo Vittoria- zona Mercato (7,8%) e Barriera di Milano (7,1%). Parliamo di zone periferiche, spesso con un’offerta di tipologia popolare e dai prezzi contenuti, ma con una buona domanda di immobili in affitto. I rendimenti più bassi si segnalano nelle  BOLOGNA – A Bologna è il quartiere di Borgo Panigale che mette a segno il rendimento annuo lordo più elevato, con 5,9% seguito dal quartiere di Lavino di Mezzo (5,6%). I rendimenti annui lordi più contenuti si segnalano naturalmente nel centro storico dove si scende a 2,9%. Nella zona a ridosso dell’Ospedale Maggiore dove c’è una buona domanda di immobili in affitto da parte di studenti e lavoratori fuori sede, un bilocale si affitta intorno a 8.400 euro all’anno e ha un rendimento annuo lordo del 4,2%. La maggioranza degli investitori si orienta verso i quartieri di San Donato e San Donnino: qui ci sono l’università, l’ospedale Sant’Orsola, la sede della Regione, la Fiera di Bologna, la sede dell’Unipol, il centro direzionale della Guardia di Finanza. I rendimenti annui lordi in quest’ultimo quartiere sono del 4,9% e un bilocale si aggira intorno a 149mila euro.

BOLOGNA – A Bologna è il quartiere di Borgo Panigale che mette a segno il rendimento annuo lordo più elevato, con 5,9% seguito dal quartiere di Lavino di Mezzo (5,6%). I rendimenti annui lordi più contenuti si segnalano naturalmente nel centro storico dove si scende a 2,9%. Nella zona a ridosso dell’Ospedale Maggiore dove c’è una buona domanda di immobili in affitto da parte di studenti e lavoratori fuori sede, un bilocale si affitta intorno a 8.400 euro all’anno e ha un rendimento annuo lordo del 4,2%. La maggioranza degli investitori si orienta verso i quartieri di San Donato e San Donnino: qui ci sono l’università, l’ospedale Sant’Orsola, la sede della Regione, la Fiera di Bologna, la sede dell’Unipol, il centro direzionale della Guardia di Finanza. I rendimenti annui lordi in quest’ultimo quartiere sono del 4,9% e un bilocale si aggira intorno a 149mila euro.  In definitiva, nel 2021 si conferma la preferenza degli investitori per il bilocale (39,9%) a seguire il

In definitiva, nel 2021 si conferma la preferenza degli investitori per il bilocale (39,9%) a seguire il

PROFILO ACQUIRENTI

PROFILO ACQUIRENTI L’analisi dei

L’analisi dei  E’ importante osservare anche i comportamenti e le scelte dei single sul

E’ importante osservare anche i comportamenti e le scelte dei single sul  Ma quali sono le motivazioni che spingono i single all’acquisto? Nell’82,4% dei casi la compravendita riguarda l’abitazione principale, il 14,3% dei single acquista per investimento mentre il 3,3% compra la

Ma quali sono le motivazioni che spingono i single all’acquisto? Nell’82,4% dei casi la compravendita riguarda l’abitazione principale, il 14,3% dei single acquista per investimento mentre il 3,3% compra la  Le tipologie più scambiate dai single nel 2021 sono il trilocale, con il 37,7% delle scelte, seguito dai bilocali che arrivano al 32,5%, mentre al terzo posto si trovano le

Le tipologie più scambiate dai single nel 2021 sono il trilocale, con il 37,7% delle scelte, seguito dai bilocali che arrivano al 32,5%, mentre al terzo posto si trovano le

Per quanto riguarda i

Per quanto riguarda i  Del resto, la percentuale di

Del resto, la percentuale di  In generale, la fascia di età più attiva sul mercato dell’investimento è quella compresa tra 45 e 54 anni, che compone il 30,7% del totale. Rispetto al 2019 si registra un calo della percentuale di

In generale, la fascia di età più attiva sul mercato dell’investimento è quella compresa tra 45 e 54 anni, che compone il 30,7% del totale. Rispetto al 2019 si registra un calo della percentuale di  Ad acquistare per investimento sono prevalentemente coppie e famiglie, che compongono il 73,9% sul totale degli acquirenti, mentre è single il 26,1% degli investitori. Anche nel 2019 si registravano percentuali simili.

Ad acquistare per investimento sono prevalentemente coppie e famiglie, che compongono il 73,9% sul totale degli acquirenti, mentre è single il 26,1% degli investitori. Anche nel 2019 si registravano percentuali simili.