Per la Federal Reserve potrebbe non essere semplice attuare i due tagli dei tassi d’interesse che i mercati attualmente scontano. Molto dipenderà dall’evoluzione del mercato del lavoro.

Di Daniel Morris*

Le notizie dell’ultima settimana hanno messo in luce diversi aspetti del potenziale dirompente dell’AI. Gli annunci di investimenti in conto capitale ancora più elevati da parte di aziende come Alphabet, la holding di Google, fanno pensare a margini di profitto più bassi. La maggiore disponibilità di strumenti di intelligenza artificiale open source riduce i potenziali ricavi dei concorrenti e mette quindi in discussione la sostenibilità di investimenti tanto ingenti. È difficile quantificare l’impatto complessivo della “distruzione creativa” generata dall’AI sul mercato del lavoro e sulla domanda dei consumatori, soprattutto quando le competenze professionali diventano improvvisamente molto meno preziose e si perdono posti di lavoro.

La novità dell’AI come fattore di mercato, unita all’intensa competizione all’interno del settore, rende questo tipo di sorprese quasi inevitabile (vi ricordate DeepSeek?). Dall’estate scorsa, la volatilità del settore tecnologico è stata doppia rispetto a quella del resto del mercato. Ci vorrà tempo perché gli analisti valutino l’impatto netto di tutti questi fattori e adeguino le stime sugli utili. Per questo, nel breve periodo è consigliabile un atteggiamento prudente. Quasi la metà delle società incluse nell’indice Nasdaq 100 deve ancora pubblicare i risultati trimestrali. Per le aziende che hanno già comunicato i conti, la crescita degli utili appare solida, pari all’11% complessivo, ma è solo in linea con le attese, in un contesto in cui gli investitori si sono abituati a sorprese positive più consistenti ogni trimestre. Per lo S&P 500, invece, la crescita degli utili è più elevata (14%) e anche le sorprese positive sono maggiori (8%), un fattore che aiuta a spiegare perché i titoli non tecnologici stiano sovraperformando.

La novità dell’AI come fattore di mercato, unita all’intensa competizione all’interno del settore, rende questo tipo di sorprese quasi inevitabile (vi ricordate DeepSeek?). Dall’estate scorsa, la volatilità del settore tecnologico è stata doppia rispetto a quella del resto del mercato. Ci vorrà tempo perché gli analisti valutino l’impatto netto di tutti questi fattori e adeguino le stime sugli utili. Per questo, nel breve periodo è consigliabile un atteggiamento prudente. Quasi la metà delle società incluse nell’indice Nasdaq 100 deve ancora pubblicare i risultati trimestrali. Per le aziende che hanno già comunicato i conti, la crescita degli utili appare solida, pari all’11% complessivo, ma è solo in linea con le attese, in un contesto in cui gli investitori si sono abituati a sorprese positive più consistenti ogni trimestre. Per lo S&P 500, invece, la crescita degli utili è più elevata (14%) e anche le sorprese positive sono maggiori (8%), un fattore che aiuta a spiegare perché i titoli non tecnologici stiano sovraperformando.

Oltre ai risultati deludenti, anche i CEO stanno diventando meno ottimisti sul futuro. La quota di indicazioni positive (“guidance”) fornite dalle aziende è tornata a diminuire, pur restando su livelli storicamente elevati (si veda Grafico 1).

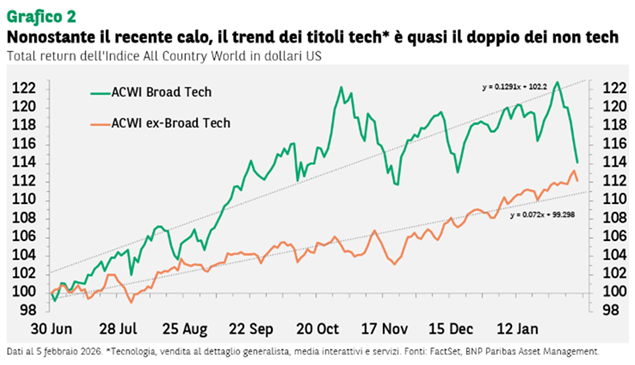

Anche se a livello tattico è sensato essere cauti, sul piano strategico restiamo ottimisti. Alla volatilità dei titoli tecnologici si sono accompagnati rendimenti superiori (sebbene non di recente). Dall’estate scorsa, la pendenza della linea di tendenza della performance globale dei titoli tecnologici è quasi doppia rispetto a quella del mercato complessivo (si veda Grafico 2).

È possibile che le stime di crescita degli utili per il settore tecnologico vengano riviste al ribasso, ma è comunque probabile che restino nettamente migliori rispetto a quelle dei titoli non tecnologici. Attualmente, si prevede un incremento dei profitti delle aziende tech del 31% quest’anno, contro appena il 10% dei titoli non tech (per il 2025 le stime sono rispettivamente del 26% e del 6%). Con un divario così ampio, improbabile che i titoli non tecnologici riescano a battere in modo duraturo quelli tech, a meno che le prospettive di profitto del settore non peggiorino sensibilmente o le valutazioni non si ridimensionino.

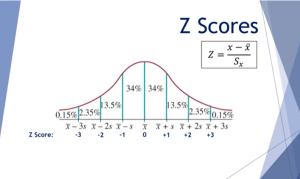

Paradossalmente, il rischio di valutazione potrebbe essere maggiore per i titoli “value” che per quelli tecnologici. Lo z-score – misura statistica che misura gli scostamenti di uno strumento/indice finanziario dalla media pari a 0 – del rapporto prezzo/utili (P/E) prospettico per il Nasdaq 100 è pari a 0,2, mentre quello dei titoli tecnologici dei mercati emergenti è in linea con la media di lungo periodo (z-score pari a zero). Per alcuni indici value, invece, il punteggio è decisamente più elevato. L’MSCI Japan e il Russell 1000 Value presentano entrambi uno z-score del P/E pari a 1,8. L’Europa rappresenta una parziale eccezione, con uno z-score di 0,5: sopra la media, ma non a livelli estremi.

Paradossalmente, il rischio di valutazione potrebbe essere maggiore per i titoli “value” che per quelli tecnologici. Lo z-score – misura statistica che misura gli scostamenti di uno strumento/indice finanziario dalla media pari a 0 – del rapporto prezzo/utili (P/E) prospettico per il Nasdaq 100 è pari a 0,2, mentre quello dei titoli tecnologici dei mercati emergenti è in linea con la media di lungo periodo (z-score pari a zero). Per alcuni indici value, invece, il punteggio è decisamente più elevato. L’MSCI Japan e il Russell 1000 Value presentano entrambi uno z-score del P/E pari a 1,8. L’Europa rappresenta una parziale eccezione, con uno z-score di 0,5: sopra la media, ma non a livelli estremi.

Gli eventi recenti non fanno che rafforzare l’importanza di una buona diversificazione dell’esposizione al settore tecnologico, sia tra industrie diverse sia tra aree geografiche, includendo mercati sviluppati ed emergenti. La diversificazione è sempre utile in un portafoglio, ma diventa ancora più cruciale alla luce della rapidità con cui evolve l’industria tecnologica. Quasi ogni operatore può essere messo in difficoltà dall’innovazione, ma è probabile che il nuovo vincitore emerga comunque all’interno dello stesso indice. Le perdite su un singolo titolo dovrebbero quindi essere compensate dai guadagni su un altro, mentre gli utili complessivi continuano a crescere.

Gli eventi recenti non fanno che rafforzare l’importanza di una buona diversificazione dell’esposizione al settore tecnologico, sia tra industrie diverse sia tra aree geografiche, includendo mercati sviluppati ed emergenti. La diversificazione è sempre utile in un portafoglio, ma diventa ancora più cruciale alla luce della rapidità con cui evolve l’industria tecnologica. Quasi ogni operatore può essere messo in difficoltà dall’innovazione, ma è probabile che il nuovo vincitore emerga comunque all’interno dello stesso indice. Le perdite su un singolo titolo dovrebbero quindi essere compensate dai guadagni su un altro, mentre gli utili complessivi continuano a crescere.

La recente sorpresa positiva dell’indice ISM manifatturiero statunitense di gennaio, salito a 52,6 (in territorio di espansione) dopo dieci mesi sotto quota 50, evidenzia uno dei rischi per lo scenario positivo sulle azioni USA nel corso dell’anno. La crescita del PIL ha registrato una media del 4,1% negli ultimi due trimestri e la stima GDPNow della Fed di Atlanta è al 4,2%, ben al di sopra del potenziale di crescita di lungo periodo dell’economia, stimato intorno all’1,8%. Considerando che l’inflazione potrebbe tornare a salire nei prossimi mesi con il venir meno degli effetti distorsivi legati alle chiusure e alle condizioni meteo, per la Federal Reserve potrebbe non essere semplice attuare i due tagli dei tassi d’interesse che i mercati attualmente scontano.

La recente sorpresa positiva dell’indice ISM manifatturiero statunitense di gennaio, salito a 52,6 (in territorio di espansione) dopo dieci mesi sotto quota 50, evidenzia uno dei rischi per lo scenario positivo sulle azioni USA nel corso dell’anno. La crescita del PIL ha registrato una media del 4,1% negli ultimi due trimestri e la stima GDPNow della Fed di Atlanta è al 4,2%, ben al di sopra del potenziale di crescita di lungo periodo dell’economia, stimato intorno all’1,8%. Considerando che l’inflazione potrebbe tornare a salire nei prossimi mesi con il venir meno degli effetti distorsivi legati alle chiusure e alle condizioni meteo, per la Federal Reserve potrebbe non essere semplice attuare i due tagli dei tassi d’interesse che i mercati attualmente scontano.

Molto dipenderà dall’evoluzione del mercato del lavoro: da un lato l’offerta di lavoro aumenta perché le aziende licenziano e sostituiscono lavoratori con strumenti di AI; dall’altro, però, diminuisce a causa delle deportazioni. Un aggiustamento dei mercati azionari a un numero inferiore di tagli dei tassi (o a nessun taglio) da parte della Fed risulterebbe traumatico, poiché l’aumento del tasso di sconto ridurrebbe i multipli di valutazione, in particolare per i titoli tecnologici e le small cap. Una volta completato questo adeguamento, però, uno scenario di crescita economica solida e inflazione leggermente più alta potrebbe sostenere nuovi rialzi dei mercati.

Molto dipenderà dall’evoluzione del mercato del lavoro: da un lato l’offerta di lavoro aumenta perché le aziende licenziano e sostituiscono lavoratori con strumenti di AI; dall’altro, però, diminuisce a causa delle deportazioni. Un aggiustamento dei mercati azionari a un numero inferiore di tagli dei tassi (o a nessun taglio) da parte della Fed risulterebbe traumatico, poiché l’aumento del tasso di sconto ridurrebbe i multipli di valutazione, in particolare per i titoli tecnologici e le small cap. Una volta completato questo adeguamento, però, uno scenario di crescita economica solida e inflazione leggermente più alta potrebbe sostenere nuovi rialzi dei mercati.

* Chief Market Strategist, Co-head of the Investment Insights Centre di BNP Paribas Asset Management

Dati sulle performance/fonte dei dati: Bloomberg, FactSet, BNP Paribas Asset Management; al 5 febbraio 2026, salvo diversamente specificato. Le performance passate non vanno considerate indicative di rendimenti futuri.

In tema di uso degli algoritmi, tra le innovazioni più significative si collocano le piattaforme digitali che offrono soluzioni di portafoglio grazie agli algoritmi di ottimizzazione e, in misura crescente, su modelli di intelligenza artificiale (IA). Questi strumenti hanno riscosso successo per la loro capacità di coniugare accessibilità, efficienza e riduzione dei costi, consentendo anche a investitori retail di accedere a servizi un tempo riservati a una clientela più sofisticata (Sironi, 2016). Tuttavia, resta aperta la questione dell’effettiva possibilità di sostituire la figura del consulente umano con un sistema automatizzato, soprattutto nelle dimensioni qualitative e relazionali che caratterizzano il processo consulenziale.

In tema di uso degli algoritmi, tra le innovazioni più significative si collocano le piattaforme digitali che offrono soluzioni di portafoglio grazie agli algoritmi di ottimizzazione e, in misura crescente, su modelli di intelligenza artificiale (IA). Questi strumenti hanno riscosso successo per la loro capacità di coniugare accessibilità, efficienza e riduzione dei costi, consentendo anche a investitori retail di accedere a servizi un tempo riservati a una clientela più sofisticata (Sironi, 2016). Tuttavia, resta aperta la questione dell’effettiva possibilità di sostituire la figura del consulente umano con un sistema automatizzato, soprattutto nelle dimensioni qualitative e relazionali che caratterizzano il processo consulenziale. In dettaglio, i roboadvisor si fondano su algoritmi in grado di determinare combinazioni di portafoglio ottimali in base al profilo di rischio e agli obiettivi dichiarati dall’investitore. La logica sottostante è quella della razionalità algoritmica, che elimina le distorsioni cognitive e le emozioni che spesso influenzano negativamente le decisioni umane (Lo, 2019). Tuttavia, l’efficienza quantitativa non equivale necessariamente a completezza consulenziale. Le piattaforme automatizzate non sono in grado di integrare nel processo decisionale elementi qualitativi come le dinamiche familiari, la pianificazione fiscale o la gestione patrimoniale intergenerazionale, che richiedono competenze interdisciplinari e una profonda comprensione delle esigenze individuali (Cocca, 2016). In questa prospettiva, il valore del consulente finanziario non risiede soltanto nella costruzione del portafoglio, ma nella capacità di interpretare il contesto personale e psicologico del cliente, orientandolo in un percorso coerente con i propri obiettivi di vita e non soltanto con le variabili di mercato.

In dettaglio, i roboadvisor si fondano su algoritmi in grado di determinare combinazioni di portafoglio ottimali in base al profilo di rischio e agli obiettivi dichiarati dall’investitore. La logica sottostante è quella della razionalità algoritmica, che elimina le distorsioni cognitive e le emozioni che spesso influenzano negativamente le decisioni umane (Lo, 2019). Tuttavia, l’efficienza quantitativa non equivale necessariamente a completezza consulenziale. Le piattaforme automatizzate non sono in grado di integrare nel processo decisionale elementi qualitativi come le dinamiche familiari, la pianificazione fiscale o la gestione patrimoniale intergenerazionale, che richiedono competenze interdisciplinari e una profonda comprensione delle esigenze individuali (Cocca, 2016). In questa prospettiva, il valore del consulente finanziario non risiede soltanto nella costruzione del portafoglio, ma nella capacità di interpretare il contesto personale e psicologico del cliente, orientandolo in un percorso coerente con i propri obiettivi di vita e non soltanto con le variabili di mercato. La diffusione delle piattaforme di trading online e la crescente alfabetizzazione digitale hanno incentivato la gestione autonoma dei risparmi, fenomeno che alimenta la percezione di una possibile “disintermediazione” del consulente. Tuttavia, numerose ricerche di finanza comportamentale mostrano che gli investitori individuali, lasciati senza guida professionale, tendono a sottoperformare sistematicamente i mercati. Barber e Odean (2000), in uno studio ormai classico, hanno dimostrato che l’eccessivo turnover di portafoglio, frutto di overconfidence e comportamenti impulsivi, riduce significativamente i rendimenti medi rispetto agli indici di riferimento. Allo stesso modo, Kahneman e Tversky (1979) evidenziano come la loss aversion porti gli investitori a vendere i titoli in guadagno troppo presto e a mantenere quelli in perdita troppo a lungo.

La diffusione delle piattaforme di trading online e la crescente alfabetizzazione digitale hanno incentivato la gestione autonoma dei risparmi, fenomeno che alimenta la percezione di una possibile “disintermediazione” del consulente. Tuttavia, numerose ricerche di finanza comportamentale mostrano che gli investitori individuali, lasciati senza guida professionale, tendono a sottoperformare sistematicamente i mercati. Barber e Odean (2000), in uno studio ormai classico, hanno dimostrato che l’eccessivo turnover di portafoglio, frutto di overconfidence e comportamenti impulsivi, riduce significativamente i rendimenti medi rispetto agli indici di riferimento. Allo stesso modo, Kahneman e Tversky (1979) evidenziano come la loss aversion porti gli investitori a vendere i titoli in guadagno troppo presto e a mantenere quelli in perdita troppo a lungo. Questi risultati suggeriscono che la disintermediazione, lungi dall’essere un vantaggio per la maggioranza dei risparmiatori, può tradursi in un costo implicito elevato, rappresentato dalla perdita di rendimento derivante da scelte irrazionali e da una pianificazione inefficiente. Alla luce di tali evidenze, l’ipotesi di una sostituzione totale del consulente con l’AI appare tecnologicamente prematura e concettualmente inadeguata. Più realistico è uno scenario di complementarità tra uomo e macchina, in cui la tecnologia diventa uno strumento di supporto all’attività consulenziale. L’AI può, infatti, contribuire a migliorare la qualità del servizio attraverso l’analisi predittiva, l’ottimizzazione del rischio e l’automazione dei processi amministrativi, liberando tempo e risorse per le attività a maggior valore aggiunto: la relazione con il cliente, l’educazione finanziaria e la pianificazione strategica del patrimonio (Jung et al., 2018).

Questi risultati suggeriscono che la disintermediazione, lungi dall’essere un vantaggio per la maggioranza dei risparmiatori, può tradursi in un costo implicito elevato, rappresentato dalla perdita di rendimento derivante da scelte irrazionali e da una pianificazione inefficiente. Alla luce di tali evidenze, l’ipotesi di una sostituzione totale del consulente con l’AI appare tecnologicamente prematura e concettualmente inadeguata. Più realistico è uno scenario di complementarità tra uomo e macchina, in cui la tecnologia diventa uno strumento di supporto all’attività consulenziale. L’AI può, infatti, contribuire a migliorare la qualità del servizio attraverso l’analisi predittiva, l’ottimizzazione del rischio e l’automazione dei processi amministrativi, liberando tempo e risorse per le attività a maggior valore aggiunto: la relazione con il cliente, l’educazione finanziaria e la pianificazione strategica del patrimonio (Jung et al., 2018). In tale prospettiva, il consulente finanziario evolve verso un ruolo ibrido, in cui la competenza relazionale e la capacità interpretativa si fondono con l’uso consapevole delle tecnologie digitali. Pertanto, la progressiva digitalizzazione dei servizi finanziari non implica necessariamente la disintermediazione del consulente, ma ne modifica profondamente la natura e le modalità operative. L’AI e i roboadvisor costituiscono un’opportunità di evoluzione del modello consulenziale, non una minaccia alla sua sopravvivenza. Per una ristretta minoranza di investitori dotati di solide competenze tecniche e di un’elevata disciplina comportamentale, la gestione autonoma può risultare efficace. Tuttavia, per la maggior parte dei risparmiatori, la figura del consulente finanziario e patrimoniale resta indispensabile per mitigare i bias cognitivi, costruire strategie di lungo periodo e integrare dimensioni fiscali, legali e patrimoniali che un algoritmo non è in grado di cogliere.

In tale prospettiva, il consulente finanziario evolve verso un ruolo ibrido, in cui la competenza relazionale e la capacità interpretativa si fondono con l’uso consapevole delle tecnologie digitali. Pertanto, la progressiva digitalizzazione dei servizi finanziari non implica necessariamente la disintermediazione del consulente, ma ne modifica profondamente la natura e le modalità operative. L’AI e i roboadvisor costituiscono un’opportunità di evoluzione del modello consulenziale, non una minaccia alla sua sopravvivenza. Per una ristretta minoranza di investitori dotati di solide competenze tecniche e di un’elevata disciplina comportamentale, la gestione autonoma può risultare efficace. Tuttavia, per la maggior parte dei risparmiatori, la figura del consulente finanziario e patrimoniale resta indispensabile per mitigare i bias cognitivi, costruire strategie di lungo periodo e integrare dimensioni fiscali, legali e patrimoniali che un algoritmo non è in grado di cogliere.