“Se vuoi la pace, prepara la guerra” è il mantra delle massime istituzioni europee. Il ritorno del mito del riarmo e la fragilità dell’Europa di oggi.

Di Valerio Giunta, CEO di Startup Italia e Founder di Banking People

Nel cuore delle istituzioni europee si sente risuonare, come all’inizio del ‘900, una vecchia idea: “Per essere ascoltati nel mondo, dobbiamo riarmarci“. Questo strano principio arriva anche da parte di politici dichiaratamente cattolici: “Se l’Europa vuole evitare la guerra, deve prepararsi alla guerra“, ha affermato Ursula von der Leyen presso la Royal Danish Military Academy, lo scorso 18 marzo 2025. Una dichiarazione del tutto simile a quella del 1909 di Sir Edward Grey, Ministro degli Esteri britannico, in occasione dell’intervento alla Camera dei Comuni di quel tempo (“Un’adeguata preparazione militare è la migliore garanzia di pace“). Due frasi, pronunciate a oltre un secolo di distanza, in due epoche diverse eppure identiche nella logica: la pace si ottiene mostrando la forza, il rispetto si conquista con le armi, e la diplomazia è efficace solo se accompagnata da un arsenale temibile.

È la riscrittura moderna del vecchio motto latino: “Si vis pacem, para bellum” (se vuoi la pace, preparati alla guerra). Ma nel XXI secolo, cosa vuol dire “prepararsi alla guerra“? Significa costruire armi (soprattutto nucleari) di nuova generazione, aumentare il budget della difesa, sviluppare intelligenze artificiali belliche, impiegare droni autonomi, militarizzare il cyberspazio. Tutto ciò in un’Europa che, paradossalmente, non ha nemmeno più la forza lavoro per produrre quelle armi, né la volontà collettiva di difendersi realmente. Le aziende non trovano operai specializzati, tecnici, ingegneri, mancano le mani e le menti per costruire: figuriamoci se l’UE dovesse trovare i soldati per combattere. Siamo intrisi dalla cultura del disimpegno, dell’equilibrio vita-lavoro come valore assoluto e come sostituto dell’etica del dovere, della responsabilità civile, dell’identità condivisa.

È la riscrittura moderna del vecchio motto latino: “Si vis pacem, para bellum” (se vuoi la pace, preparati alla guerra). Ma nel XXI secolo, cosa vuol dire “prepararsi alla guerra“? Significa costruire armi (soprattutto nucleari) di nuova generazione, aumentare il budget della difesa, sviluppare intelligenze artificiali belliche, impiegare droni autonomi, militarizzare il cyberspazio. Tutto ciò in un’Europa che, paradossalmente, non ha nemmeno più la forza lavoro per produrre quelle armi, né la volontà collettiva di difendersi realmente. Le aziende non trovano operai specializzati, tecnici, ingegneri, mancano le mani e le menti per costruire: figuriamoci se l’UE dovesse trovare i soldati per combattere. Siamo intrisi dalla cultura del disimpegno, dell’equilibrio vita-lavoro come valore assoluto e come sostituto dell’etica del dovere, della responsabilità civile, dell’identità condivisa.

La vera crisi non è militare, è identitaria. Il problema dell’Europa non è la mancanza di armi, bensì la mancanza di ethos, di una visione comune, di una identità collettiva per cui valga la pena vivere e, se necessario, morire. Senza un fondamento culturale e spirituale, ogni strategia militare è un artificio vuoto. Possiamo avere missili, ma non avremo motivazione, né coraggio, né coesione. Quale identità, quindi? L’Europa è nata da radici greche, romane e cristiane. È il cristianesimo che ha fornito per secoli la bussola morale, la coesione spirituale che ha dato dignità al lavoro, centralità alla persona, senso al sacrificio. Il fallimento storico del “para bellum” lo abbiamo già sperimentato nel decennio antecedente la Prima Guerra Mondiale, allorquando le potenze europee hanno creduto che prepararsi alla guerra avrebbe garantito la pace. Il risultato? 16 milioni di morti, un continente devastato, naturale terreno di coltura dei germi del fascismo e del bolscevismo.

La vera crisi non è militare, è identitaria. Il problema dell’Europa non è la mancanza di armi, bensì la mancanza di ethos, di una visione comune, di una identità collettiva per cui valga la pena vivere e, se necessario, morire. Senza un fondamento culturale e spirituale, ogni strategia militare è un artificio vuoto. Possiamo avere missili, ma non avremo motivazione, né coraggio, né coesione. Quale identità, quindi? L’Europa è nata da radici greche, romane e cristiane. È il cristianesimo che ha fornito per secoli la bussola morale, la coesione spirituale che ha dato dignità al lavoro, centralità alla persona, senso al sacrificio. Il fallimento storico del “para bellum” lo abbiamo già sperimentato nel decennio antecedente la Prima Guerra Mondiale, allorquando le potenze europee hanno creduto che prepararsi alla guerra avrebbe garantito la pace. Il risultato? 16 milioni di morti, un continente devastato, naturale terreno di coltura dei germi del fascismo e del bolscevismo.

Durante il XX secolo, la cd. Guerra Fredda, il riarmo nucleare garantì una “pace dell’incubo”. La Crisi di Cuba del 1962 portò il mondo a un passo dall’apocalisse. Solo la diplomazia segreta salvò l’umanità — non certo le testate nucleari. Oggi quella logica ritorna. Ma con tecnologie più sofisticate, soglie di attacco più basse e Stati più instabili. In questo contesto nessuno ci dice che nel 2024, la spesa militare europea ha superato quella russa del 58% quando calcolata a parità di potere d’acquisto e secondo la definizione NATO. Anche considerando solo i Paesi dell’UE e della NATO, il vantaggio rimane significativo (+56%), e persiste (+19%) limitandosi alla sola UE. Tuttavia, l’efficacia di questa spesa è compromessa da una frammentazione strutturale (Fonte: Università Cattolica del Sacro Cuore – Osservatorio CPI, 22 febbraio 2025).

Durante il XX secolo, la cd. Guerra Fredda, il riarmo nucleare garantì una “pace dell’incubo”. La Crisi di Cuba del 1962 portò il mondo a un passo dall’apocalisse. Solo la diplomazia segreta salvò l’umanità — non certo le testate nucleari. Oggi quella logica ritorna. Ma con tecnologie più sofisticate, soglie di attacco più basse e Stati più instabili. In questo contesto nessuno ci dice che nel 2024, la spesa militare europea ha superato quella russa del 58% quando calcolata a parità di potere d’acquisto e secondo la definizione NATO. Anche considerando solo i Paesi dell’UE e della NATO, il vantaggio rimane significativo (+56%), e persiste (+19%) limitandosi alla sola UE. Tuttavia, l’efficacia di questa spesa è compromessa da una frammentazione strutturale (Fonte: Università Cattolica del Sacro Cuore – Osservatorio CPI, 22 febbraio 2025).

Cosa vuol dire “frammentazione strutturale“? Non c’è un comando unificato, le dottrine operative sono frammentate, gli armamenti non sono pienamente interoperabili e manca una volontà politica e popolare di impiego reale. Armarsi senza tecnologia e spirito di crescita è un’illusione. Lo confermano i due recenti brevi conflitti:

Cosa vuol dire “frammentazione strutturale“? Non c’è un comando unificato, le dottrine operative sono frammentate, gli armamenti non sono pienamente interoperabili e manca una volontà politica e popolare di impiego reale. Armarsi senza tecnologia e spirito di crescita è un’illusione. Lo confermano i due recenti brevi conflitti:

1) nella “guerra” per il Kashmir, il Pakistan ha abbattuto diversi caccia indiani di quarta generazione (inclusi i Rafale francesi) grazie ai J-10C cinesi, che costano un sesto dei Rafale francesi (nb: la Cina sta rilasciando sul mercato caccia di sesta generazione). Una tecnologia emergente e costi molto contenuti che batte quella occidentale, pertanto. I mercati hanno premiato Pechino, mentre Parigi si è chiusa in un imbarazzante silenzio.

2) Non hanno fatto meglio gli USA contro gli Houthi: aerei caduti, difese navali eluse, miliziani resilienti: una superpotenza in difficoltà contro guerriglieri determinati.

L’Europa oggi si trova quindi di fronte a un bivio storico: spendere ulteriori miliardi in armi, in una nuova illusione di “peso geopolitico” che maschera la fragilità interna, oppure investire in cultura, educazione, ethos, spiritualità. La vera difesa di un popolo non è l’acciaio dei cannoni, ma la fibra morale, associata ad una scuola che insegna storia, bellezza, filosofia, ad una società che non ha vergogna delle proprie radici cristiane e ad una politica che forma cittadini, non solo consumatori. Pertanto, il motto da rilanciare oggi non è “Si vis pacem, para bellum“, bensì “Si vis pacem, para civitatem“, ossia “Se vuoi la pace, costruisci una civiltà“, una comunità vera. Lo stesso Papa Francesco aveva affermato che la pace si costruisce “con il lavoro, la giustizia, l’educazione e la cultura del dialogo”. Lo ha detto chiaramente già durante la Giornata Mondiale della Pace nel gennaio 2014: “La pace non è un bene che viene da fuori, è un bene che nasce dal cuore dell’uomo. Si costruisce giorno per giorno, nel lavoro, nella giustizia, nell’educazione e nella cultura del dialogo“.

L’Europa oggi si trova quindi di fronte a un bivio storico: spendere ulteriori miliardi in armi, in una nuova illusione di “peso geopolitico” che maschera la fragilità interna, oppure investire in cultura, educazione, ethos, spiritualità. La vera difesa di un popolo non è l’acciaio dei cannoni, ma la fibra morale, associata ad una scuola che insegna storia, bellezza, filosofia, ad una società che non ha vergogna delle proprie radici cristiane e ad una politica che forma cittadini, non solo consumatori. Pertanto, il motto da rilanciare oggi non è “Si vis pacem, para bellum“, bensì “Si vis pacem, para civitatem“, ossia “Se vuoi la pace, costruisci una civiltà“, una comunità vera. Lo stesso Papa Francesco aveva affermato che la pace si costruisce “con il lavoro, la giustizia, l’educazione e la cultura del dialogo”. Lo ha detto chiaramente già durante la Giornata Mondiale della Pace nel gennaio 2014: “La pace non è un bene che viene da fuori, è un bene che nasce dal cuore dell’uomo. Si costruisce giorno per giorno, nel lavoro, nella giustizia, nell’educazione e nella cultura del dialogo“.

Di conseguenza, l’Europa non ha bisogno di incrementare la potenza militare, ha bisogno solo di ritrovare se stessa. In tal modo potrà tornare a parlare al mondo non con le armi, ma con la forza silenziosa di una civiltà viva. La forza di un popolo non è nei carri armati, ma nella sua capacità di rispondere alla domanda: “Chi siamo?”. Questo comporta dirottare gli investimenti non negli arsenali – che arricchiscono una industria, quella delle armi, che per essere alimentata ha bisogno di periodici conflitti – ma in educazione e cultura. Non in deterrenza, ma in coesione sociale. Non in propaganda, ma in una rinnovata identità europea fondata su ethos, comunità e radici cristiane. Questa è l’unica vera strategia per contare nel mondo, ed essere nuovamente una civiltà guida per i popoli. Primo fra tutti, quello europeo.

Di conseguenza, l’Europa non ha bisogno di incrementare la potenza militare, ha bisogno solo di ritrovare se stessa. In tal modo potrà tornare a parlare al mondo non con le armi, ma con la forza silenziosa di una civiltà viva. La forza di un popolo non è nei carri armati, ma nella sua capacità di rispondere alla domanda: “Chi siamo?”. Questo comporta dirottare gli investimenti non negli arsenali – che arricchiscono una industria, quella delle armi, che per essere alimentata ha bisogno di periodici conflitti – ma in educazione e cultura. Non in deterrenza, ma in coesione sociale. Non in propaganda, ma in una rinnovata identità europea fondata su ethos, comunità e radici cristiane. Questa è l’unica vera strategia per contare nel mondo, ed essere nuovamente una civiltà guida per i popoli. Primo fra tutti, quello europeo.

Nel frattempo, le sanzioni che avrebbero dovuto convincere la Russia a ritirare le proprie truppe dall’Ucraina non stanno avendo l’effetto sperato, e l’economia russa sta resistendo molto meglio delle attese, mentre in Italia il governo che verrà dovrà fare i conti con i risultati di un sondaggio secondo il quale il 94% degli italiani si oppone all’invio di armi in Ucraina. Ci vuol poco a concludere che nell’attuale crisi finanziaria europea e italiana la responsabilità dell’amministrazione Biden sia elevata, e ad essa si è aggiunta quella di una Unione Europea che ha rivelato tutta l’inadeguatezza del modello pseudo-federativo di “moneta unica” di fronte alle grandi questioni internazionali ed al conseguente bisogno di una propria forza politica continentale, che non abbia ancora bisogno, come nel Secondo Dopoguerra, di ricorrere all’aiuto (o al ricatto economico e militare) delle potenze d’Oltreoceano.

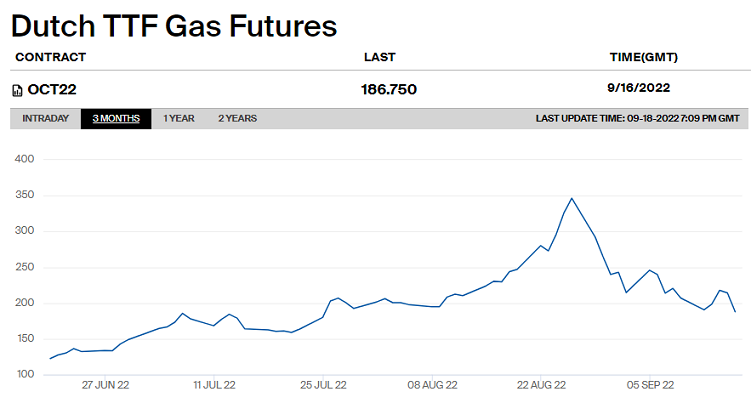

Nel frattempo, le sanzioni che avrebbero dovuto convincere la Russia a ritirare le proprie truppe dall’Ucraina non stanno avendo l’effetto sperato, e l’economia russa sta resistendo molto meglio delle attese, mentre in Italia il governo che verrà dovrà fare i conti con i risultati di un sondaggio secondo il quale il 94% degli italiani si oppone all’invio di armi in Ucraina. Ci vuol poco a concludere che nell’attuale crisi finanziaria europea e italiana la responsabilità dell’amministrazione Biden sia elevata, e ad essa si è aggiunta quella di una Unione Europea che ha rivelato tutta l’inadeguatezza del modello pseudo-federativo di “moneta unica” di fronte alle grandi questioni internazionali ed al conseguente bisogno di una propria forza politica continentale, che non abbia ancora bisogno, come nel Secondo Dopoguerra, di ricorrere all’aiuto (o al ricatto economico e militare) delle potenze d’Oltreoceano. Il prezzo che si forma al TTF è oggi l’indice a cui tutti i contratti di fornitura sono legati, ma risulta esposto ad alcuni fattori che ne determinano l’estrema inaffidabilità e la facilità con cui può essere manipolato dagli speculatori.

Il prezzo che si forma al TTF è oggi l’indice a cui tutti i contratti di fornitura sono legati, ma risulta esposto ad alcuni fattori che ne determinano l’estrema inaffidabilità e la facilità con cui può essere manipolato dagli speculatori. Innanzitutto, i volumi scambiati sono troppo sottili rispetto ai volumi di gas consumati in Europa tutti i giorni. Con quantitativi minimi, pertanto, per gli speculatori è possibile influenzare tutti i mercati d’Europa. Inoltre, sul mercato TTF non c’è un sistema di sospensione delle contrattazioni in presenza di alta volatilità, e il prezzo può oscillare anche del 50% in una stessa giornata. Infine, sul TTF l’offerta è limitata ai gasdotti di Norvegia, Russia e Nord Africa, mentre l’Europa, essendo un consumatore netto, può solo comprare. Ciò significa che il meccanismo della domanda e dell’offerta non funziona, perché non esiste offerta addizionale che possa far scendere i prezzi quando diventano troppo alti, e se si elimina il gas russo i prezzi possono salire all’infinito.

Innanzitutto, i volumi scambiati sono troppo sottili rispetto ai volumi di gas consumati in Europa tutti i giorni. Con quantitativi minimi, pertanto, per gli speculatori è possibile influenzare tutti i mercati d’Europa. Inoltre, sul mercato TTF non c’è un sistema di sospensione delle contrattazioni in presenza di alta volatilità, e il prezzo può oscillare anche del 50% in una stessa giornata. Infine, sul TTF l’offerta è limitata ai gasdotti di Norvegia, Russia e Nord Africa, mentre l’Europa, essendo un consumatore netto, può solo comprare. Ciò significa che il meccanismo della domanda e dell’offerta non funziona, perché non esiste offerta addizionale che possa far scendere i prezzi quando diventano troppo alti, e se si elimina il gas russo i prezzi possono salire all’infinito.

Leyen di non essere convinto che un tetto al prezzo del gas risolverebbe i problemi di approvvigionamento dell’Europa. Non vorremmo essere eccessivamente maliziosi, ma la perplessità del premier norvegese sembra parecchio influenzata dal fatto che nei primi sette mesi dell’anno l’export di gas norvegese sia aumentato del 303% rispetto allo stesso periodo del 2021. Idem per l’Olanda, paese che ospita la famigerata “borsa” del gas, il quale si è detto “incerto” sulla validità del tetto al prezzo. Anche in questo caso, si fa fatica a non attribuire la titubanza del paese (famoso per i coffee shop e per la sua “frugalità politica”) all’aumento dei prezzi del gas, visto che ha miracolosamente raddoppiato il proprio surplus commerciale grazie alle esportazioni di questa preziosa materia prima.

Leyen di non essere convinto che un tetto al prezzo del gas risolverebbe i problemi di approvvigionamento dell’Europa. Non vorremmo essere eccessivamente maliziosi, ma la perplessità del premier norvegese sembra parecchio influenzata dal fatto che nei primi sette mesi dell’anno l’export di gas norvegese sia aumentato del 303% rispetto allo stesso periodo del 2021. Idem per l’Olanda, paese che ospita la famigerata “borsa” del gas, il quale si è detto “incerto” sulla validità del tetto al prezzo. Anche in questo caso, si fa fatica a non attribuire la titubanza del paese (famoso per i coffee shop e per la sua “frugalità politica”) all’aumento dei prezzi del gas, visto che ha miracolosamente raddoppiato il proprio surplus commerciale grazie alle esportazioni di questa preziosa materia prima. Oltreoceano, anche gli USA stanno guadagnando parecchio da questa situazione internazionale, poiché sono diventati i primi esportatori di GNL, e all’Unione europea è stato destinato il 45% delle esportazioni statunitensi. Emblematiche, in tal senso, le parole di Emma Marcegaglia, che ha detto: “la situazione è tale che gli imprenditori americani pagano oggi l’elettricità sette volte meno di quanto facciano gli italiani. E questo nonostante il fatto che i promotori delle sanzioni siano seduti dall’altra parte dell’oceano. Di fatto le sanzioni sono diventate uno strumento di concorrenza sleale per i produttori italiani”.

Oltreoceano, anche gli USA stanno guadagnando parecchio da questa situazione internazionale, poiché sono diventati i primi esportatori di GNL, e all’Unione europea è stato destinato il 45% delle esportazioni statunitensi. Emblematiche, in tal senso, le parole di Emma Marcegaglia, che ha detto: “la situazione è tale che gli imprenditori americani pagano oggi l’elettricità sette volte meno di quanto facciano gli italiani. E questo nonostante il fatto che i promotori delle sanzioni siano seduti dall’altra parte dell’oceano. Di fatto le sanzioni sono diventate uno strumento di concorrenza sleale per i produttori italiani”. In definitiva, la storia economica del mondo si è sempre voluta attraverso cicli secolari di produzione di materie prime fondamentali e fasi di conflitto internazionale che nascono dal loro sfruttamento e producono in ogni tempo effetti collaterali per l’economia mondiale. Ciò che stiamo vivendo oggi è, appunto, uno degli effetti collaterali del trinomio perfetto – ma diabolico – petrolio/gas/armi, e i sacrifici a cui pare stiamo ineluttabilmente andando incontro altro non sono che il prezzo economico della guerra scaricato sui cittadini europei, che in questo modo ne diventano effettivi finanziatori. E per far pagare loro questo tributo, è sufficiente inviargli una semplice fattura nella cassetta della posta.

In definitiva, la storia economica del mondo si è sempre voluta attraverso cicli secolari di produzione di materie prime fondamentali e fasi di conflitto internazionale che nascono dal loro sfruttamento e producono in ogni tempo effetti collaterali per l’economia mondiale. Ciò che stiamo vivendo oggi è, appunto, uno degli effetti collaterali del trinomio perfetto – ma diabolico – petrolio/gas/armi, e i sacrifici a cui pare stiamo ineluttabilmente andando incontro altro non sono che il prezzo economico della guerra scaricato sui cittadini europei, che in questo modo ne diventano effettivi finanziatori. E per far pagare loro questo tributo, è sufficiente inviargli una semplice fattura nella cassetta della posta.

Per i sociologi e gli antropologi, improntare la relazione sull’utilizzo sistematico di strumenti pacifici e di mediazione comporta una forzatura non sostenibile per l’individuo, dominato com’è, in chiave istintiva, dalla conflittualità come modalità di azione-reazione, e caratterizzato com’è da una scarsa propensione ad accettare l’affievolimento delle proprie prerogative individuali (non solo economiche) a vantaggio del c.d. bene comune. Si potrebbe parlare, pertanto, di un “istinto all’individualità” che, insieme all’istinto di conservazione, dà del filo da torcere ad un altro istinto fondamentale – quello di aggregazione sociale, sorto circa 1,9 milioni di anni fa – e guida i rapporti con gli altri prevalendo sulla

Per i sociologi e gli antropologi, improntare la relazione sull’utilizzo sistematico di strumenti pacifici e di mediazione comporta una forzatura non sostenibile per l’individuo, dominato com’è, in chiave istintiva, dalla conflittualità come modalità di azione-reazione, e caratterizzato com’è da una scarsa propensione ad accettare l’affievolimento delle proprie prerogative individuali (non solo economiche) a vantaggio del c.d. bene comune. Si potrebbe parlare, pertanto, di un “istinto all’individualità” che, insieme all’istinto di conservazione, dà del filo da torcere ad un altro istinto fondamentale – quello di aggregazione sociale, sorto circa 1,9 milioni di anni fa – e guida i rapporti con gli altri prevalendo sulla  “tendenza al bene comune”, la quale è un prodotto della società umana antropologicamente ancora troppo giovane per essere innalzato al rango di “istinto”. Il c.d. interesse collettivo, quindi, altro non è che un insieme di azioni “non istintive”, che trovano fondamento nell’esperienza contemporanea dei nostri antenati, capaci di scoprire la “convenienza” di accettare le regole imposte dal vivere in comunità, che gradualmente si sviluppavano e si trasformavano in sistemi più complessi, governati da regole sempre più complesse. Grazie a queste, l’istinto all’individualità viene in qualche modo affievolito, ma continua a dominare le azioni dell’uomo ogni qual volta l’istinto prevale sul ragionamento, come nella guerra.

“tendenza al bene comune”, la quale è un prodotto della società umana antropologicamente ancora troppo giovane per essere innalzato al rango di “istinto”. Il c.d. interesse collettivo, quindi, altro non è che un insieme di azioni “non istintive”, che trovano fondamento nell’esperienza contemporanea dei nostri antenati, capaci di scoprire la “convenienza” di accettare le regole imposte dal vivere in comunità, che gradualmente si sviluppavano e si trasformavano in sistemi più complessi, governati da regole sempre più complesse. Grazie a queste, l’istinto all’individualità viene in qualche modo affievolito, ma continua a dominare le azioni dell’uomo ogni qual volta l’istinto prevale sul ragionamento, come nella guerra. Fortunatamente, oggi conosciamo chi ha scatenato il conflitto armato in Ucraina, e per quanto la decisione di invaderla sia stata pianificata, preavvisata a livello diplomatico e poi minacciata apertamente, essa rimane comunque una scelta dominata dall’istinto di un individuo. Infatti, sfrondando la questione da tutte le schermature concettuali della dialettica internazionale, e traducendo tutto in chiave sociologica-antropologica, si tratta comunque del trionfo della conflittualità come metodo di risoluzione di un problema, a tutela di inconfessabili interessi privati che prevalgono sulla tendenza al bene comune. E così, tra paese aggressore e paesi difensori dell’aggredito – che erano già pronti da mesi all’invio di armi e denaro – qualche decina di persone nei ruoli apicali dell’economia e della politica internazionale oggi decide sul benessere di circa otto miliardi di individui.

Fortunatamente, oggi conosciamo chi ha scatenato il conflitto armato in Ucraina, e per quanto la decisione di invaderla sia stata pianificata, preavvisata a livello diplomatico e poi minacciata apertamente, essa rimane comunque una scelta dominata dall’istinto di un individuo. Infatti, sfrondando la questione da tutte le schermature concettuali della dialettica internazionale, e traducendo tutto in chiave sociologica-antropologica, si tratta comunque del trionfo della conflittualità come metodo di risoluzione di un problema, a tutela di inconfessabili interessi privati che prevalgono sulla tendenza al bene comune. E così, tra paese aggressore e paesi difensori dell’aggredito – che erano già pronti da mesi all’invio di armi e denaro – qualche decina di persone nei ruoli apicali dell’economia e della politica internazionale oggi decide sul benessere di circa otto miliardi di individui. Sebbene se ne parli poco sui media, il conflitto armato non vede confrontarsi solo tra Ucraina e Russia, ma la NATO (guidata dagli Stati Uniti) e il presidente Putin, padrone della finta democrazia Russa da circa un ventennio; e se il massiccio invio di armi leggere e pesanti dai paesi NATO all’esercito di Zelensky, effettuato alla luce del sole, non ha ancora generato l’allargamento degli scenari di guerra al di fuori del territorio ucraino, è solo perché non è stata ancora lanciata una sola bomba all’interno di quello russo. Ove ciò accadesse, anche per errore, si passerebbe immediatamente dall’aiutare l’Ucraina a difendersi da sola dall’aggressore – cosa che non permette formalmente di definire quella della NATO come una “partecipazione diretta” al conflitto – all’aiuto ad offendere la sovranità della Russia, che a quel punto si sentirebbe in diritto di reagire con forza, magari invadendo, per esempio, Moldavia e Romania, e scatenando di fatto il terzo conflitto mondiale.

Sebbene se ne parli poco sui media, il conflitto armato non vede confrontarsi solo tra Ucraina e Russia, ma la NATO (guidata dagli Stati Uniti) e il presidente Putin, padrone della finta democrazia Russa da circa un ventennio; e se il massiccio invio di armi leggere e pesanti dai paesi NATO all’esercito di Zelensky, effettuato alla luce del sole, non ha ancora generato l’allargamento degli scenari di guerra al di fuori del territorio ucraino, è solo perché non è stata ancora lanciata una sola bomba all’interno di quello russo. Ove ciò accadesse, anche per errore, si passerebbe immediatamente dall’aiutare l’Ucraina a difendersi da sola dall’aggressore – cosa che non permette formalmente di definire quella della NATO come una “partecipazione diretta” al conflitto – all’aiuto ad offendere la sovranità della Russia, che a quel punto si sentirebbe in diritto di reagire con forza, magari invadendo, per esempio, Moldavia e Romania, e scatenando di fatto il terzo conflitto mondiale. Quello appena delineato è uno scenario tutt’altro che fantasioso, poichè ci troviamo davvero nella fase immediatamente precedente a quella della escalation. Tuttavia, difficilmente un tale scenario si potrà verificare, e non certo per un improvviso riverbero delle coscienze civili, ma perché la guerra totale determinerebbe l’impossibilità di tutelare proprio quegli inconfessabili interessi economici privati – il patrimonio personale di Putin, la vendita di armi dagli USA e dall’Europa, il mantenimento dell’attuale livello del prezzo del gas e del petrolio, solo a titolo di esempio – di tutti gli attori del conflitto, aggressori e difensori, poiché un lungo e logorante confronto bellico costa moltissimo, e rischia di annullare gli enormi profitti già conseguiti. E così, le potenze in guerra si trovano in una fase di stallo, da cui è difficile uscire senza usare la diplomazia internazionale per garantire la conservazione di quegli interessi, sotto l’egida di nuovi equilibri territoriali.

Quello appena delineato è uno scenario tutt’altro che fantasioso, poichè ci troviamo davvero nella fase immediatamente precedente a quella della escalation. Tuttavia, difficilmente un tale scenario si potrà verificare, e non certo per un improvviso riverbero delle coscienze civili, ma perché la guerra totale determinerebbe l’impossibilità di tutelare proprio quegli inconfessabili interessi economici privati – il patrimonio personale di Putin, la vendita di armi dagli USA e dall’Europa, il mantenimento dell’attuale livello del prezzo del gas e del petrolio, solo a titolo di esempio – di tutti gli attori del conflitto, aggressori e difensori, poiché un lungo e logorante confronto bellico costa moltissimo, e rischia di annullare gli enormi profitti già conseguiti. E così, le potenze in guerra si trovano in una fase di stallo, da cui è difficile uscire senza usare la diplomazia internazionale per garantire la conservazione di quegli interessi, sotto l’egida di nuovi equilibri territoriali. Così è sempre stato, da quando l’uomo ha inventato le armi. Chi ha studiato la Storia Moderna sa bene che l’uso organizzato delle armi è sempre stato il modo in cui il mondo dominato dai regimi autoritari e centralizzati ha preteso di risolvere le controversie tra gli stati. Con l’avvento delle democrazie, e soprattutto grazie al benessere generale permesso dal progresso industriale e tecnologico, l’umanità ha scoperto che in tempo di pace si può prosperare in tanti, senza il pericolo di dover affrontare lunghe e inutili guerre. Lo ha imparato l’Europa, che durante gli ultimi otto decenni di pace si è del tutto disabituata alla stessa idea del conflitto armato, avendo continuato a prosperare – con i dovuti distinguo – in modo pacifico. Non così Gli Stati Uniti e la Russia, che non hanno mai perso l’abitudine all’uso delle armi – dentro fuori del proprio territorio – e questo fa paura agli europei.

Così è sempre stato, da quando l’uomo ha inventato le armi. Chi ha studiato la Storia Moderna sa bene che l’uso organizzato delle armi è sempre stato il modo in cui il mondo dominato dai regimi autoritari e centralizzati ha preteso di risolvere le controversie tra gli stati. Con l’avvento delle democrazie, e soprattutto grazie al benessere generale permesso dal progresso industriale e tecnologico, l’umanità ha scoperto che in tempo di pace si può prosperare in tanti, senza il pericolo di dover affrontare lunghe e inutili guerre. Lo ha imparato l’Europa, che durante gli ultimi otto decenni di pace si è del tutto disabituata alla stessa idea del conflitto armato, avendo continuato a prosperare – con i dovuti distinguo – in modo pacifico. Non così Gli Stati Uniti e la Russia, che non hanno mai perso l’abitudine all’uso delle armi – dentro fuori del proprio territorio – e questo fa paura agli europei. Ma siamo sicuri di poter addossare tutte le colpe ai “cattivi” Stati Uniti e Russia, e alleggerire l’Europa di qualunque responsabilità? Paradossalmente, la nascita dell’Unione monetaria europea ha affievolito (e di molto) i modelli democratici venuti fuori nel secondo Dopoguerra, creando un modello “semi-autoritario” di Europa, plasmato ad immagine e somiglianza di alcuni paesi e a discapito di altri. Una simile architettura, così ostinatamente priva di equilibrio, ha già determinato il progressivo accentramento della ricchezza nelle mani di un numero esiguo di persone in rapporto alla popolazione, nonché l’impoverimento della classe media, tradizionale ossatura di ogni vera democrazia. Ebbene, se guardiamo ai decenni trascorsi dopo il 1945, ci accorgiamo che il lungo periodo di pace che ne è seguito ha eretto le sue fondamenta nella iniziale ridistribuzione del reddito a beneficio della classe media, avvenuta fino a tutti gli anni ’80. Pertanto, il legame tra guerra e cattiva distribuzione del reddito – o se vogliamo il legame tra pace e maggiore equità nella redistribuzione dei redditi – conferma la sua validità anche oggi. La stessa Russia è un paese dove pochissimi ultra-ricchi, tutti alla corte del re Putin, dominano una società fondamentalmente povera, dove la classe media è molto sottile.

Ma siamo sicuri di poter addossare tutte le colpe ai “cattivi” Stati Uniti e Russia, e alleggerire l’Europa di qualunque responsabilità? Paradossalmente, la nascita dell’Unione monetaria europea ha affievolito (e di molto) i modelli democratici venuti fuori nel secondo Dopoguerra, creando un modello “semi-autoritario” di Europa, plasmato ad immagine e somiglianza di alcuni paesi e a discapito di altri. Una simile architettura, così ostinatamente priva di equilibrio, ha già determinato il progressivo accentramento della ricchezza nelle mani di un numero esiguo di persone in rapporto alla popolazione, nonché l’impoverimento della classe media, tradizionale ossatura di ogni vera democrazia. Ebbene, se guardiamo ai decenni trascorsi dopo il 1945, ci accorgiamo che il lungo periodo di pace che ne è seguito ha eretto le sue fondamenta nella iniziale ridistribuzione del reddito a beneficio della classe media, avvenuta fino a tutti gli anni ’80. Pertanto, il legame tra guerra e cattiva distribuzione del reddito – o se vogliamo il legame tra pace e maggiore equità nella redistribuzione dei redditi – conferma la sua validità anche oggi. La stessa Russia è un paese dove pochissimi ultra-ricchi, tutti alla corte del re Putin, dominano una società fondamentalmente povera, dove la classe media è molto sottile. In sintesi, la guerra in corso, ufficialmente ancora ristretta a livello locale, ci rivela in tutta la sua chiarezza che ci si sta pericolosamente avvicinando alla stessa situazione internazionale che ha generato il primo e il secondo conflitto mondiale: classe media inesistente o ridotta ai minimi termini, ricchezza concentrata nelle mani di una minima percentuale della popolazione, classe politica alla ricerca di privilegi e completamente scollata dalle istanze della popolazione, inflazione elevata e tendente all’aumento, con l’aggiunta del fenomeno moderno – del tutto conseguenziale – della scarsa partecipazione al voto. Non ci sono più i monarchi assoluti e i dittatori in uniforme militare, ma in compenso il costo della guerra continua a pagarlo la popolazione, esattamente come nella prima e seconda guerra mondiale. Le bollette energetiche quintuplicate e l’inflazione al 10% hanno sostituito, in quanto a finanziamento del conflitto, la donazione allo stato delle fedi nunziali e le obbligazioni di guerra.

In sintesi, la guerra in corso, ufficialmente ancora ristretta a livello locale, ci rivela in tutta la sua chiarezza che ci si sta pericolosamente avvicinando alla stessa situazione internazionale che ha generato il primo e il secondo conflitto mondiale: classe media inesistente o ridotta ai minimi termini, ricchezza concentrata nelle mani di una minima percentuale della popolazione, classe politica alla ricerca di privilegi e completamente scollata dalle istanze della popolazione, inflazione elevata e tendente all’aumento, con l’aggiunta del fenomeno moderno – del tutto conseguenziale – della scarsa partecipazione al voto. Non ci sono più i monarchi assoluti e i dittatori in uniforme militare, ma in compenso il costo della guerra continua a pagarlo la popolazione, esattamente come nella prima e seconda guerra mondiale. Le bollette energetiche quintuplicate e l’inflazione al 10% hanno sostituito, in quanto a finanziamento del conflitto, la donazione allo stato delle fedi nunziali e le obbligazioni di guerra.

Nel frattempo, mentre all’ONU si continua a perdere tempo ed a creare fulgide carriere politiche, gli Stati Uniti consolidano la loro leadership mondiale di esportatori di armi, raddoppiando la distanza con la Russia, che oggi risale al secondo posto per via delle richieste provenienti dai clienti del Medio Oriente. L’Italia, nel 2019, è nella top 10, al nono posto, ma con quote di mercato in calo.

Nel frattempo, mentre all’ONU si continua a perdere tempo ed a creare fulgide carriere politiche, gli Stati Uniti consolidano la loro leadership mondiale di esportatori di armi, raddoppiando la distanza con la Russia, che oggi risale al secondo posto per via delle richieste provenienti dai clienti del Medio Oriente. L’Italia, nel 2019, è nella top 10, al nono posto, ma con quote di mercato in calo. Gli Stati Uniti hanno una quota di mercato del 36% (dal 30% del precedente quinquiennio), mentre la Russia è scesa al 21%, contro il 27% del quinquennio antecedente. Ciò spiegherebbe la rabbiosa reazione di Trump contro la Turchia nel 2018, colpevole di voler acquistare aerei da guerra proprio dalla Russia.

Gli Stati Uniti hanno una quota di mercato del 36% (dal 30% del precedente quinquiennio), mentre la Russia è scesa al 21%, contro il 27% del quinquennio antecedente. Ciò spiegherebbe la rabbiosa reazione di Trump contro la Turchia nel 2018, colpevole di voler acquistare aerei da guerra proprio dalla Russia. Pertanto, risolvere il rebus se siano nate prima le armi e poi le guerre, o viceversa, è perfettamente inutile: si tratta delle facce di una stessa moneta, e non ci sarà soluzione finchè nessuno si farà carico di decisioni coraggiose e molto costose in termini di risorse finanziarie. Infatti, riconvertire l’industria mondiale delle armi sarebbe, per gli azionisti, una disfatta economica che getterebbe sul lastrico milioni di addetti. Senza contare i profitti che verrebbero a mancare ai grandi azionisti. Ed è chiaro che tutto questo, senza un intervento delle finanze pubbliche (o mondiali, si pensi al FMI) a compensazione delle perdite e in aiuto ai posti di lavoro, non potrebbe mai accadere così su due piedi.

Pertanto, risolvere il rebus se siano nate prima le armi e poi le guerre, o viceversa, è perfettamente inutile: si tratta delle facce di una stessa moneta, e non ci sarà soluzione finchè nessuno si farà carico di decisioni coraggiose e molto costose in termini di risorse finanziarie. Infatti, riconvertire l’industria mondiale delle armi sarebbe, per gli azionisti, una disfatta economica che getterebbe sul lastrico milioni di addetti. Senza contare i profitti che verrebbero a mancare ai grandi azionisti. Ed è chiaro che tutto questo, senza un intervento delle finanze pubbliche (o mondiali, si pensi al FMI) a compensazione delle perdite e in aiuto ai posti di lavoro, non potrebbe mai accadere così su due piedi. Nessuno, poi, ha mai proposto fino ad ora di utilizzare uno strumento molto persuasivo, in termini di regolamenti di mercato azionario e obbligazionario, e cioè quello di vietare alle aziende produttrici di armi (anche in modo parziale, rispetto alle produzioni diversificate di altri rami d’azienda del gruppo) la quotazione in borsa e la quotazione delle proprie obbligazioni sul mercato. Per quelle già quotate, le si dovrebbe costringere ad un delisting forzato.

Nessuno, poi, ha mai proposto fino ad ora di utilizzare uno strumento molto persuasivo, in termini di regolamenti di mercato azionario e obbligazionario, e cioè quello di vietare alle aziende produttrici di armi (anche in modo parziale, rispetto alle produzioni diversificate di altri rami d’azienda del gruppo) la quotazione in borsa e la quotazione delle proprie obbligazioni sul mercato. Per quelle già quotate, le si dovrebbe costringere ad un delisting forzato. 8) Finmeccanica. Il gruppo italiano travolto dallo scandalo delle tangenti, vende armi per il 60% del fatturato totale.

8) Finmeccanica. Il gruppo italiano travolto dallo scandalo delle tangenti, vende armi per il 60% del fatturato totale.