In passato la crescita demografica spingeva l’economia cinese al centro del tema dei mercati emergenti, ma la situazione potrebbe iniziare a cambiare man mano che gli investitori e le aziende guardano oltre la Cina.

Quando la popolazione di un paese smette di aumentare, l’età media aumenta, meno persone entrano nel mondo del lavoro ogni anno e più persone sperano di andare in pensione ogni anno. Ciò significa che meno persone lavorano per sostenere una popolazione di pensionati più numerosa. L’età media in Cina è ora di 38 anni e aumenterà ogni anno (a meno che non ci sia un improvviso aumento del tasso di natalità). La popolazione indiana, per esempio, è molto più giovane (con un’età media di 29 anni) e in crescita.

Le più recenti statistiche demografiche sulla Cina raccontano una evoluzione ai più inaspettata, ma perfettamente in linea con le decisioni adottate dal PCC alla fine del secolo scorso, soprattutto per ciò che riguarda le politiche sulla denatalità. Di conseguenza, la Cina sembra avvicinarsi al Giappone, dove la popolazione è in calo dal 2010 e l’età media è di 48 anni. La tendenza demografica attuale, quindi, suggerisce che tra dieci o venti anni il profilo della popolazione cinese sarà molto simile a quello del Giappone, e questo avrà certamente delle conseguenze nella crescita della sua economia; nella storia più recente, infatti, la crescita economica cinese ha avuto i suoi massimi picchi annuali (di circa il 15%) nel 1992 e nel 2007 coincidenti con l’ingresso di un gran numero di giovani nel mondo del lavoro.

Le più recenti statistiche demografiche sulla Cina raccontano una evoluzione ai più inaspettata, ma perfettamente in linea con le decisioni adottate dal PCC alla fine del secolo scorso, soprattutto per ciò che riguarda le politiche sulla denatalità. Di conseguenza, la Cina sembra avvicinarsi al Giappone, dove la popolazione è in calo dal 2010 e l’età media è di 48 anni. La tendenza demografica attuale, quindi, suggerisce che tra dieci o venti anni il profilo della popolazione cinese sarà molto simile a quello del Giappone, e questo avrà certamente delle conseguenze nella crescita della sua economia; nella storia più recente, infatti, la crescita economica cinese ha avuto i suoi massimi picchi annuali (di circa il 15%) nel 1992 e nel 2007 coincidenti con l’ingresso di un gran numero di giovani nel mondo del lavoro.

La situazione della Cina non è unica. Infatti, la maggior parte delle popolazioni al di fuori dell’Africa e di alcuni selezionati paesi asiatici stanno invecchiando, e questo si spiega con il fatto che, man mano che le economie si sviluppano e si urbanizzano, i tassi di natalità in genere diminuiscono. Ma considerando che la Cina è la seconda economia più grande del mondo e sta registrando un calo sia dei tassi di crescita economica che della popolazione, potrebbe presto perdere il suo status di mercato emergente ogni anno a venire. Infatti, nei prossimi 30 anni i giovani entrati nel mondo del lavoro negli anni Novanta (quando fu registrato il picco di crescita economica più grande) andranno in pensione, mentre sempre meno persone entreranno a far parte della forza lavoro per via del calo demografico. Ciò potrebbe anche esercitare una pressione al rialzo sui salari, poiché le aziende competono per un pool più piccolo di lavoratori, sebbene gli effetti saranno probabilmente compensati in una certa misura dall’impatto della tecnologia e del miglioramento dell’assistenza sanitaria (consentendo alle persone di svolgere lavori meno faticosi più a lungo).

La situazione della Cina non è unica. Infatti, la maggior parte delle popolazioni al di fuori dell’Africa e di alcuni selezionati paesi asiatici stanno invecchiando, e questo si spiega con il fatto che, man mano che le economie si sviluppano e si urbanizzano, i tassi di natalità in genere diminuiscono. Ma considerando che la Cina è la seconda economia più grande del mondo e sta registrando un calo sia dei tassi di crescita economica che della popolazione, potrebbe presto perdere il suo status di mercato emergente ogni anno a venire. Infatti, nei prossimi 30 anni i giovani entrati nel mondo del lavoro negli anni Novanta (quando fu registrato il picco di crescita economica più grande) andranno in pensione, mentre sempre meno persone entreranno a far parte della forza lavoro per via del calo demografico. Ciò potrebbe anche esercitare una pressione al rialzo sui salari, poiché le aziende competono per un pool più piccolo di lavoratori, sebbene gli effetti saranno probabilmente compensati in una certa misura dall’impatto della tecnologia e del miglioramento dell’assistenza sanitaria (consentendo alle persone di svolgere lavori meno faticosi più a lungo).

Pertanto per le aziende operanti in Cina, sia locali che estere, la crescita “garantita” dalla continua affluenza di popolazione nella classe media cinese potrebbe ormai essere un sogno appartenente al passato. Ciò non significa che non ci saranno crescita e opportunità, ma l’economia diventerà più competitiva, poiché in passato la Cina era al centro del tema dei mercati emergenti, ma la situazione potrebbe iniziare a cambiare man mano che gli investitori e le aziende guardano oltre la Cina. L’India, per esempio, è un paese che al momento attira molto più interesse, e ciò si spiega con il suo continuo aumento demografico che stabilizza l’età media sotto i 30 anni e fornisce al suo apparato industriale una fonte quasi inesauribile di personale con un livello di istruzione, nelle grandi città, abbastanza elevato.

Pertanto per le aziende operanti in Cina, sia locali che estere, la crescita “garantita” dalla continua affluenza di popolazione nella classe media cinese potrebbe ormai essere un sogno appartenente al passato. Ciò non significa che non ci saranno crescita e opportunità, ma l’economia diventerà più competitiva, poiché in passato la Cina era al centro del tema dei mercati emergenti, ma la situazione potrebbe iniziare a cambiare man mano che gli investitori e le aziende guardano oltre la Cina. L’India, per esempio, è un paese che al momento attira molto più interesse, e ciò si spiega con il suo continuo aumento demografico che stabilizza l’età media sotto i 30 anni e fornisce al suo apparato industriale una fonte quasi inesauribile di personale con un livello di istruzione, nelle grandi città, abbastanza elevato.

E’ probabile che, senza l’accanimento del PCC sulla denatalità attuato con ottusa ostinazione fino al 2015 – la stessa ottusità mostrata verso le politiche del contagio-zero – la bolla immobiliare cinese non sarebbe esplosa, poiché l’abbondante offerta di case avrebbe trovato una domanda stabile, generata da una popolazione in crescita costante. Invece, l’anno scorso il mercato immobiliare cinese è imploso dopo che le autorità di regolamentazione hanno ridotto la quantità di leva finanziaria che gli sviluppatori utilizzavano come se il tasso di crescita demografica fosse ancora vicino all’1%. Ciò ha messo il settore immobiliare cinese di fronte ad una gravissima crisi di liquidità ed alla necessità di fronteggiare una bolla speculativa che si stava sviluppando da anni senza tenere conto della domanda decrescente.

Per trovare una soluzione al problema, verso la fine dello scorso anno le autorità di regolamentazione hanno allentato le restrizioni che consentono agli sviluppatori immobiliari di accedere a nuovi prestiti, e così l’indice delle obbligazioni cinesi ad alto rendimento in dollari, costituito principalmente da obbligazioni emesse da promotori immobiliari, ha recuperato il 50% da novembre 2022, e questo sembra suggerire che la fiducia nel settore stia migliorando. Di conseguenza, il settore immobiliare cinese non è più nei titoli dei giornali, e la crisi di liquidità si è attenuata perché gli sviluppatori sono stati in grado di prendere in prestito più capitali. Tuttavia, il problema di fondo dell’eccessiva leva finanziaria rimane, anche se l’attività speculativa potrebbe essere rallentata.

Per trovare una soluzione al problema, verso la fine dello scorso anno le autorità di regolamentazione hanno allentato le restrizioni che consentono agli sviluppatori immobiliari di accedere a nuovi prestiti, e così l’indice delle obbligazioni cinesi ad alto rendimento in dollari, costituito principalmente da obbligazioni emesse da promotori immobiliari, ha recuperato il 50% da novembre 2022, e questo sembra suggerire che la fiducia nel settore stia migliorando. Di conseguenza, il settore immobiliare cinese non è più nei titoli dei giornali, e la crisi di liquidità si è attenuata perché gli sviluppatori sono stati in grado di prendere in prestito più capitali. Tuttavia, il problema di fondo dell’eccessiva leva finanziaria rimane, anche se l’attività speculativa potrebbe essere rallentata.

Nel frattempo, la propensione al rischio tra gli investitori globali è aumentata nello stesso periodo di tempo, quindi sarà interessante vedere cosa succede al settore immobiliare in un contesto di maggiore avversione al rischio.

Per quasi tre decenni, i governi che si sono succeduti non hanno messo mano ad una riforma seria, preoccupati com’erano di non scontentare chi viveva di generosissime baby-pensioni, con il risultato che, come in quel breve periodo di tempo in cui gli ultimi uomini di Neanderthal hanno convissuto con i Sapiens, oggi in Italia vivono contemporaneamente due specie di “Homo Quiescens”: quella con pensioni al 90-100% dell’ultima retribuzione (più una pletora di decine di migliaia di privilegiati con vitalizi e super

Per quasi tre decenni, i governi che si sono succeduti non hanno messo mano ad una riforma seria, preoccupati com’erano di non scontentare chi viveva di generosissime baby-pensioni, con il risultato che, come in quel breve periodo di tempo in cui gli ultimi uomini di Neanderthal hanno convissuto con i Sapiens, oggi in Italia vivono contemporaneamente due specie di “Homo Quiescens”: quella con pensioni al 90-100% dell’ultima retribuzione (più una pletora di decine di migliaia di privilegiati con vitalizi e super  Sebbene la prima sia destinata ad estinguersi nel giro di pochi decenni, le cose non andranno affatto meglio per la specie sopravvivente, come invece prevedrebbe qualunque processo evoluzionistico. Infatti, coloro che sopravvivono ai “pensionati neanderthaliani” saranno segnati da un divario economico inaccettabile rispetto ai “pensionati antenati” e da un futuro tenore di vita inadeguato, al quale vengono abituati subito, in età lavorativa, attraverso l’assenza di un salario minimo obbligatorio e conseguenti redditi medi da fame. Il fatto è che, nel caso dei “pensionati di Neanderthal”, essi rappresentano la specie che si estinguerà mantenendo fino all’ultimo giorno un migliore tenore di vita rispetto ai “pensionati Sapiens”, i quali invece sono destinati, stando così le cose, a peggiorare le proprie condizioni di vita in nome di una grottesca inversione dell’evoluzione economica della specie.

Sebbene la prima sia destinata ad estinguersi nel giro di pochi decenni, le cose non andranno affatto meglio per la specie sopravvivente, come invece prevedrebbe qualunque processo evoluzionistico. Infatti, coloro che sopravvivono ai “pensionati neanderthaliani” saranno segnati da un divario economico inaccettabile rispetto ai “pensionati antenati” e da un futuro tenore di vita inadeguato, al quale vengono abituati subito, in età lavorativa, attraverso l’assenza di un salario minimo obbligatorio e conseguenti redditi medi da fame. Il fatto è che, nel caso dei “pensionati di Neanderthal”, essi rappresentano la specie che si estinguerà mantenendo fino all’ultimo giorno un migliore tenore di vita rispetto ai “pensionati Sapiens”, i quali invece sono destinati, stando così le cose, a peggiorare le proprie condizioni di vita in nome di una grottesca inversione dell’evoluzione economica della specie. Al momento, l’Italia è il primo tra i 34 membri dell’OCSE per spesa per le pensioni. Un terzo del nostro stipendio serve ad alimentare il bacino delle

Al momento, l’Italia è il primo tra i 34 membri dell’OCSE per spesa per le pensioni. Un terzo del nostro stipendio serve ad alimentare il bacino delle  Del resto, un sistema pensionistico che consente al genere più longevo – quello femminile, che ha una aspettativa di vita maggiore – di entrare in pensione prima di quello che ha una aspettativa di vita inferiore, spiega la follia irrazionale che puntualmente si ripercuote sui conti dell’INPS. Equiparare l’età pensionabile dovrebbe essere la prima misura da prendere, ma una scelta del genere verrebbe fatta pagare cara a chi la prende, poiché il voto femminile è il tesoro nascosto di ogni partito politico italiano. E così, anche nel 2023 i requisiti per andare in pensione sono quelli previsti dalla

Del resto, un sistema pensionistico che consente al genere più longevo – quello femminile, che ha una aspettativa di vita maggiore – di entrare in pensione prima di quello che ha una aspettativa di vita inferiore, spiega la follia irrazionale che puntualmente si ripercuote sui conti dell’INPS. Equiparare l’età pensionabile dovrebbe essere la prima misura da prendere, ma una scelta del genere verrebbe fatta pagare cara a chi la prende, poiché il voto femminile è il tesoro nascosto di ogni partito politico italiano. E così, anche nel 2023 i requisiti per andare in pensione sono quelli previsti dalla  Dopo questa doverosa premessa, torniamo a parlare di

Dopo questa doverosa premessa, torniamo a parlare di  Pertanto, non si comprende come un popolo così preparato all’accantonamento non sia stato negli anni “educato” al risparmio previdenziale massivo, se non con la suicida ostinazione della classe politica di voler tenere in piedi un sistema pensionistico destinato a morire non solo per via del calo demografico – che negli anni potrebbe anche subire una inversione positiva, se solo si mettessero in piedi le politiche sociali adatte – ma soprattutto per l’uso delle casse dell’INPS per finalità che, sia pure di stampo assistenziale, servono a risolvere problemi di temporanea improduttività di reddito del singolo lavoratore, e nulla hanno a che vedere con il trattamento pensionistico propriamente detto, che invece è uno strumento di stabilità finanziaria personale dell’ex lavoratore a beneficio della sua vecchiaia.

Pertanto, non si comprende come un popolo così preparato all’accantonamento non sia stato negli anni “educato” al risparmio previdenziale massivo, se non con la suicida ostinazione della classe politica di voler tenere in piedi un sistema pensionistico destinato a morire non solo per via del calo demografico – che negli anni potrebbe anche subire una inversione positiva, se solo si mettessero in piedi le politiche sociali adatte – ma soprattutto per l’uso delle casse dell’INPS per finalità che, sia pure di stampo assistenziale, servono a risolvere problemi di temporanea improduttività di reddito del singolo lavoratore, e nulla hanno a che vedere con il trattamento pensionistico propriamente detto, che invece è uno strumento di stabilità finanziaria personale dell’ex lavoratore a beneficio della sua vecchiaia. Sembra che il prossimo Governo lavorerà ad una serie di strumenti di rilancio della

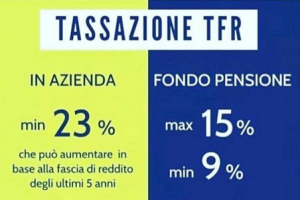

Sembra che il prossimo Governo lavorerà ad una serie di strumenti di rilancio della  erogazione della pensione integrativa: la ritenuta a titolo d’imposta del 15% (aliquota massima) dovrebbe essere ridotta al 6% fin dal primo anno, e non solo dal quindicesimo anno in poi, quando scatta lo sconto dello 0,30%. Ma il provvedimento più importante del nuovo Governo dovrebbe essere quello di “ubriacare” gli italiani con una campagna di comunicazione costante e continua, come quella che si è stati capaci di mettere in piedi per la vaccinazione contro il Covid-19. Infatti, da una recente ricerca (Nicola Ronchetti di Finer) è scaturito che il 72% dei clienti di banche e consulenti finanziari non ha mai toccato il tema previdenziale, e ancora oggi quasi il 40% di essi pensa che la pensione non sia un problema che lo riguardi.

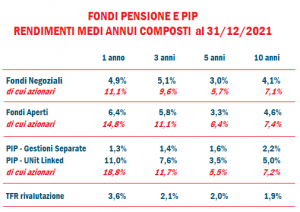

erogazione della pensione integrativa: la ritenuta a titolo d’imposta del 15% (aliquota massima) dovrebbe essere ridotta al 6% fin dal primo anno, e non solo dal quindicesimo anno in poi, quando scatta lo sconto dello 0,30%. Ma il provvedimento più importante del nuovo Governo dovrebbe essere quello di “ubriacare” gli italiani con una campagna di comunicazione costante e continua, come quella che si è stati capaci di mettere in piedi per la vaccinazione contro il Covid-19. Infatti, da una recente ricerca (Nicola Ronchetti di Finer) è scaturito che il 72% dei clienti di banche e consulenti finanziari non ha mai toccato il tema previdenziale, e ancora oggi quasi il 40% di essi pensa che la pensione non sia un problema che lo riguardi. In base all’ultimo rilevamento Covip, le risorse accumulate dalle forme pensionistiche complementari si attestano a oltre 220 miliardi di euro, in costante aumento rispetto agli anni precedenti, e sugli orizzonti temporali lunghi – si prenda ad esempio il decennio 2011-2021 – il rendimento medio annuo composto degli strumenti di previdenza integrativa è assai soddisfacente: fondi negoziali 4,1%, fondi aperti 4,6%, PIP unit linked 5% e PIP gestioni separate 2,2%. Nello stesso periodo, il tasso di rivalutazione medio annuo del TFR è stato del 1,9%, per cui nel lunghissimo periodo – tipico degli accantonamenti previdenziali, che durano alcuni decenni – il risultato in termini di integrazione dell’assegno pensionistico potrebbe essere sensibilmente più adeguato alle esigenze della vecchiaia.

In base all’ultimo rilevamento Covip, le risorse accumulate dalle forme pensionistiche complementari si attestano a oltre 220 miliardi di euro, in costante aumento rispetto agli anni precedenti, e sugli orizzonti temporali lunghi – si prenda ad esempio il decennio 2011-2021 – il rendimento medio annuo composto degli strumenti di previdenza integrativa è assai soddisfacente: fondi negoziali 4,1%, fondi aperti 4,6%, PIP unit linked 5% e PIP gestioni separate 2,2%. Nello stesso periodo, il tasso di rivalutazione medio annuo del TFR è stato del 1,9%, per cui nel lunghissimo periodo – tipico degli accantonamenti previdenziali, che durano alcuni decenni – il risultato in termini di integrazione dell’assegno pensionistico potrebbe essere sensibilmente più adeguato alle esigenze della vecchiaia.