Gli Stati Uniti stanno cercando di ripetere con il mondo intero la stessa operazione che fecero con il Giappone negli anni Novanta, ma Cina ed Europa non sono disposti ad accettarlo.

Di Maurizio Novelli, gestore del fondo Lemanik Global Strategy

Abbiamo probabilmente toccato il “picco” della guerra commerciale tra Cina e Stati Uniti ma pensare che il contesto internazionale possa tornare come prima è una pura illusione. Le ampie oscillazioni sugli indici dei mercati azionari segnalano che la psicologia di consenso è propensa a credere che il sistema possa passare facilmente da uno scenario a un altro senza danni. È abbastanza probabile che si cerchi di ridimensionare la tensione creata ma la direzione intrapresa è ormai irreversibile e il contesto è cambiato.

Infatti, occorre considerare che i tempi con i quali si svolgono le trattative commerciali durano mesi – se non anni – e le soluzioni non saranno quindi così facili come si tende a far credere. Nel frattempo, gli equilibri sui quali si è costruito il commercio globale e la globalizzazione dal 2000 in poi si stanno inesorabilmente sgretolando. Leggendo il documento “Foreign Trade Barriers“, pubblicato dall’amministrazione Usa, si comprende il punto di vista americano ma anche la complessità della trattativa e le difficoltà prospettiche. Appare abbastanza evidente che la parte più difficile da risolvere è quella che riguarda la Cina e l’Europa, mentre appare più facile un accordo con Messico, Canada e Giappone. È quindi probabile che i dazi possano essere in parte ridotti ma non verranno più rimossi completamente per molti anni.

Infatti, occorre considerare che i tempi con i quali si svolgono le trattative commerciali durano mesi – se non anni – e le soluzioni non saranno quindi così facili come si tende a far credere. Nel frattempo, gli equilibri sui quali si è costruito il commercio globale e la globalizzazione dal 2000 in poi si stanno inesorabilmente sgretolando. Leggendo il documento “Foreign Trade Barriers“, pubblicato dall’amministrazione Usa, si comprende il punto di vista americano ma anche la complessità della trattativa e le difficoltà prospettiche. Appare abbastanza evidente che la parte più difficile da risolvere è quella che riguarda la Cina e l’Europa, mentre appare più facile un accordo con Messico, Canada e Giappone. È quindi probabile che i dazi possano essere in parte ridotti ma non verranno più rimossi completamente per molti anni.

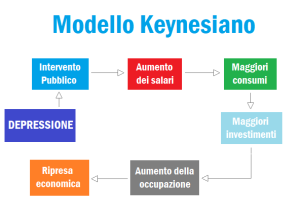

Un New Deal al contrario. I mercati finanziari tendono a far credere che lo scenario di fondo non sia cambiato, che questi eventi siano solo transitori e che tutto tornerà come prima. Nella realtà siamo di fronte al più importante cambiamento strutturale globale di natura geopolitica, commerciale, economica e finanziaria dai tempi del New Deal. Il problema è che questo è un New Deal al contrario, dove l’economia Usa non ha più lo spazio fiscale per fare le politiche Keynesiane sostenute in questi anni, ma non ha neppure l’intenzione di ridurre il debito, che serve a sostenere le bolle speculative finanziarie. I mercati continuano infatti a sperare che nessuna politica fiscale restrittiva sia attuabile. Si cerca quindi di contenere una potenziale crisi da debito introducendo una tassa sui consumi interni, sperando che possa fornire le risorse finanziarie per mantenere questo insostenibile status quo.

Un New Deal al contrario. I mercati finanziari tendono a far credere che lo scenario di fondo non sia cambiato, che questi eventi siano solo transitori e che tutto tornerà come prima. Nella realtà siamo di fronte al più importante cambiamento strutturale globale di natura geopolitica, commerciale, economica e finanziaria dai tempi del New Deal. Il problema è che questo è un New Deal al contrario, dove l’economia Usa non ha più lo spazio fiscale per fare le politiche Keynesiane sostenute in questi anni, ma non ha neppure l’intenzione di ridurre il debito, che serve a sostenere le bolle speculative finanziarie. I mercati continuano infatti a sperare che nessuna politica fiscale restrittiva sia attuabile. Si cerca quindi di contenere una potenziale crisi da debito introducendo una tassa sui consumi interni, sperando che possa fornire le risorse finanziarie per mantenere questo insostenibile status quo.

I dazi commerciali sono sostanzialmente una forma di tassazione sui consumi globali, ma in particolare su quelli americani, dato che i consumi Usa sono circa il 25% del Pil mondiale. Poiché gli Stati Uniti hanno basato la crescita degli ultimi vent’anni sui consumi interni a leva (finanziati), la domanda globale è stata trainata da questo modello esasperato di “consumi finanziati dal debito“, che a lungo andare ha generato squilibri globali insostenibili. Gli Stati Uniti, per correggere tali squilibri, dovrebbero aumentare le imposte sui redditi, sul capitale e sulla Corporate America (che non paga tasse), procurando una riduzione della domanda interna e quindi una contrazione delle importazioni e del deficit estero, ma accettando anche una recessione come conseguenza. Pertanto, agli Stati Uniti non rimane che tassare i consumi esteri (derivanti dalle importazioni), facendo credere che tali imposte siano pagate da chi esporta verso gli Stati Uniti con pratiche commerciali “scorrette”.

I dazi commerciali sono sostanzialmente una forma di tassazione sui consumi globali, ma in particolare su quelli americani, dato che i consumi Usa sono circa il 25% del Pil mondiale. Poiché gli Stati Uniti hanno basato la crescita degli ultimi vent’anni sui consumi interni a leva (finanziati), la domanda globale è stata trainata da questo modello esasperato di “consumi finanziati dal debito“, che a lungo andare ha generato squilibri globali insostenibili. Gli Stati Uniti, per correggere tali squilibri, dovrebbero aumentare le imposte sui redditi, sul capitale e sulla Corporate America (che non paga tasse), procurando una riduzione della domanda interna e quindi una contrazione delle importazioni e del deficit estero, ma accettando anche una recessione come conseguenza. Pertanto, agli Stati Uniti non rimane che tassare i consumi esteri (derivanti dalle importazioni), facendo credere che tali imposte siano pagate da chi esporta verso gli Stati Uniti con pratiche commerciali “scorrette”.

Il risultato che si otterrà è comunque una recessione o un forte rallentamento globale, ma in questo caso si cerca di trovare una causa esterna, un nemico da accusare, un capro espiatorio esterno (Cina o Europa) per quanto riguarda la crisi economica e interno (Fed) per quanto riguarda il rischio di una eventuale crisi finanziaria. Nel 2019 gli Stati Uniti avevano già in corso un altro 2008 ma, grazie al Covid, gli interventi fiscali e monetari lo hanno nascosto ma solo rinviato. La crisi del mercato interbancario del 2018 aveva fatto emergere tutto il credito speculativo nel settore del Commercial Real Estate, lo stesso settore che ha poi procurato i fallimenti bancari di due anni fa. Problemi subito contenuti con alcuni salvataggi

Il risultato che si otterrà è comunque una recessione o un forte rallentamento globale, ma in questo caso si cerca di trovare una causa esterna, un nemico da accusare, un capro espiatorio esterno (Cina o Europa) per quanto riguarda la crisi economica e interno (Fed) per quanto riguarda il rischio di una eventuale crisi finanziaria. Nel 2019 gli Stati Uniti avevano già in corso un altro 2008 ma, grazie al Covid, gli interventi fiscali e monetari lo hanno nascosto ma solo rinviato. La crisi del mercato interbancario del 2018 aveva fatto emergere tutto il credito speculativo nel settore del Commercial Real Estate, lo stesso settore che ha poi procurato i fallimenti bancari di due anni fa. Problemi subito contenuti con alcuni salvataggi  ma mai risolti e in costante peggioramento. Attualmente circa 450 banche americane sono in crisi strutturale e la Fed fornisce costanti linee di credito per puntellare la situazione. Sebbene sia abbastanza evidente che nel frattempo tutto è peggiorato nel credito al Commercial Real Estate (4,5Tr di dollari), a tale settore si è ora aggiunto anche il Credito al Consumo (5,5 Tr di dollari), dove i tassi di insolvenza sono già ora ai livelli pre 2008 nonostante la piena occupazione. Non oso immaginare cosa potrebbe accadere in caso di aumento della disoccupazione.

ma mai risolti e in costante peggioramento. Attualmente circa 450 banche americane sono in crisi strutturale e la Fed fornisce costanti linee di credito per puntellare la situazione. Sebbene sia abbastanza evidente che nel frattempo tutto è peggiorato nel credito al Commercial Real Estate (4,5Tr di dollari), a tale settore si è ora aggiunto anche il Credito al Consumo (5,5 Tr di dollari), dove i tassi di insolvenza sono già ora ai livelli pre 2008 nonostante la piena occupazione. Non oso immaginare cosa potrebbe accadere in caso di aumento della disoccupazione.

L’amministrazione Trump crede di poter reggere una temporanea recessione procurata dalla guerra commerciale ed essere in grado di risollevare l’economia nella seconda metà del mandato presidenziale, ma l’incertezza globale procurata dal cambio di scenario in atto non sarà di breve periodo, e questo inciderà per lungo tempo sull’economia internazionale. Un eventuale riposizionamento produttivo di quanto è stato localizzato in Cina non è una operazione che può completarsi in poco tempo, sempre che sia fattibile e in ogni caso i costi di tale operazione sarebbero colossali. Una eventuale recessione procurerà seri problemi al credito speculativo di cui è infarcito lo Shadow Banking System USA (12 Tr di dollari), accentuando le insolvenze, la contrazione del credito all’economia e procurando un peggioramento della crisi bancaria in corso.

L’amministrazione Trump crede di poter reggere una temporanea recessione procurata dalla guerra commerciale ed essere in grado di risollevare l’economia nella seconda metà del mandato presidenziale, ma l’incertezza globale procurata dal cambio di scenario in atto non sarà di breve periodo, e questo inciderà per lungo tempo sull’economia internazionale. Un eventuale riposizionamento produttivo di quanto è stato localizzato in Cina non è una operazione che può completarsi in poco tempo, sempre che sia fattibile e in ogni caso i costi di tale operazione sarebbero colossali. Una eventuale recessione procurerà seri problemi al credito speculativo di cui è infarcito lo Shadow Banking System USA (12 Tr di dollari), accentuando le insolvenze, la contrazione del credito all’economia e procurando un peggioramento della crisi bancaria in corso.

Ricordo che le grandi banche americane hanno rifiutato di applicare Basilea III per non far emergere le perdite immobilizzate nei bilanci, bilanci che “battono le stime” sempre più ridimensionate, ma che non sono credibili agli analisti più attenti. Credo che prima o poi la Fed di Powell verrà chiamata a testimoniare davanti al Congresso per non aver vigilato sui rischi finanziari di sistema e per essere stata formalmente sempre indipendente dalla politica ma poco indipendente da Wall Street. Infatti un ulteriore problema è che la Federal Reserve, da anni, serve ormai solo a fornire bail out a Wall Street e si è allineata al puntellamento di un sistema finanziario sempre esposto al massimo rischio, abbandonando di fatto il ruolo di vigilanza sui rischi finanziari. Lo scontro politico sulla Fed è appena iniziato. Ritenere quindi che in soli due anni si possa ristrutturare la Global Value Chain, risolvere gli strutturali problemi del debito pubblico e privato Usa, sanare lo Shadow Banking System americano, risolvere il contenzioso commerciale globale, procurare un aggiustamento del deficit estero americano senza una recessione e ripartire come se nulla fosse successo è pura fantasia.

Ricordo che le grandi banche americane hanno rifiutato di applicare Basilea III per non far emergere le perdite immobilizzate nei bilanci, bilanci che “battono le stime” sempre più ridimensionate, ma che non sono credibili agli analisti più attenti. Credo che prima o poi la Fed di Powell verrà chiamata a testimoniare davanti al Congresso per non aver vigilato sui rischi finanziari di sistema e per essere stata formalmente sempre indipendente dalla politica ma poco indipendente da Wall Street. Infatti un ulteriore problema è che la Federal Reserve, da anni, serve ormai solo a fornire bail out a Wall Street e si è allineata al puntellamento di un sistema finanziario sempre esposto al massimo rischio, abbandonando di fatto il ruolo di vigilanza sui rischi finanziari. Lo scontro politico sulla Fed è appena iniziato. Ritenere quindi che in soli due anni si possa ristrutturare la Global Value Chain, risolvere gli strutturali problemi del debito pubblico e privato Usa, sanare lo Shadow Banking System americano, risolvere il contenzioso commerciale globale, procurare un aggiustamento del deficit estero americano senza una recessione e ripartire come se nulla fosse successo è pura fantasia.

Gli Stati Uniti credono di imporre al mondo quello che hanno imposto al Giappone negli anni Novanta. Nel frattempo Europa e Cina, nel mondo virtuale dei mercati finanziari, dovrebbero adottare il modello americano e diventare i trascinatori del ciclo mondiale, salvare gli Stati Uniti sottoscrivendo i Century Bonds, accettare una significativa svalutazione del dollaro ma continuare a canalizzare i flussi di capitale sugli asset finanziari americani. Tutto questo per salvaguardare il modello economico Usa basato su consumi finanziati dall’estero, esasperata finanza speculativa e paradiso fiscale per le grandi società quotate, che chiedono la protezione geopolitica americana per continuare a non pagare le tasse sui profitti prodotti all’estero.

Gli Stati Uniti credono di imporre al mondo quello che hanno imposto al Giappone negli anni Novanta. Nel frattempo Europa e Cina, nel mondo virtuale dei mercati finanziari, dovrebbero adottare il modello americano e diventare i trascinatori del ciclo mondiale, salvare gli Stati Uniti sottoscrivendo i Century Bonds, accettare una significativa svalutazione del dollaro ma continuare a canalizzare i flussi di capitale sugli asset finanziari americani. Tutto questo per salvaguardare il modello economico Usa basato su consumi finanziati dall’estero, esasperata finanza speculativa e paradiso fiscale per le grandi società quotate, che chiedono la protezione geopolitica americana per continuare a non pagare le tasse sui profitti prodotti all’estero.

Difficile che la Cina voglia fare la fine del Giappone. Tutto quello che sta accadendo in questi mesi è infatti la fotocopia di quanto è già successo all’inizio degli anni 90, quando il Giappone era il principale esportatore mondiale e ci volevano 250 yen per acquistare un dollaro. Gli Stati Uniti iniziarono una guerra commerciale con il Giappone e lo costrinsero a spostare parte della produzione industriale in America e a rivalutare lo yen. Lo scoppio della bolla speculativa giapponese procurò una Balance Sheet Recession e una crisi economica. Nel corso degli anni 90 lo yen subì una rivalutazione del 150% contro dollaro e gli Stati Uniti obbligarono il Giappone a delocalizzare in Usa una significativa parte della produzione industriale per evitare i dazi. L’economia giapponese entrò in una fase di stagnazione strutturale e il governo

Difficile che la Cina voglia fare la fine del Giappone. Tutto quello che sta accadendo in questi mesi è infatti la fotocopia di quanto è già successo all’inizio degli anni 90, quando il Giappone era il principale esportatore mondiale e ci volevano 250 yen per acquistare un dollaro. Gli Stati Uniti iniziarono una guerra commerciale con il Giappone e lo costrinsero a spostare parte della produzione industriale in America e a rivalutare lo yen. Lo scoppio della bolla speculativa giapponese procurò una Balance Sheet Recession e una crisi economica. Nel corso degli anni 90 lo yen subì una rivalutazione del 150% contro dollaro e gli Stati Uniti obbligarono il Giappone a delocalizzare in Usa una significativa parte della produzione industriale per evitare i dazi. L’economia giapponese entrò in una fase di stagnazione strutturale e il governo  giapponese, per contrastare la stagnazione, iniziò una politica fiscale espansiva costante supportata dal QE di Boj e da tassi d’interesse vicini allo zero. Tale politica fiscale spinse il debito pubblico al 240% del Pil senza mai stimolare veramente la crescita economica. La politica monetaria espansiva, la compressione dei tassi e il controllo del cambio contro dollaro, favorirono l’avvio di un gigantesco carry trade strutturale verso gli asset americani. Il sistema finanziario giapponese divenne il principale sottoscrittore di debito Usa e tutta la liquidità iniettata da Boj tramite il QE prese la direzione degli Stati Uniti.

giapponese, per contrastare la stagnazione, iniziò una politica fiscale espansiva costante supportata dal QE di Boj e da tassi d’interesse vicini allo zero. Tale politica fiscale spinse il debito pubblico al 240% del Pil senza mai stimolare veramente la crescita economica. La politica monetaria espansiva, la compressione dei tassi e il controllo del cambio contro dollaro, favorirono l’avvio di un gigantesco carry trade strutturale verso gli asset americani. Il sistema finanziario giapponese divenne il principale sottoscrittore di debito Usa e tutta la liquidità iniettata da Boj tramite il QE prese la direzione degli Stati Uniti.

L’economia Usa vive quindi di QE “importato” dall’estero da oltre trent’anni e dal 2008 è stata supportata anche dal QE della Fed. Quando nel 2014 la Bce ha introdotto i tassi negativi, il meccanismo del carry trade si è allargato all’Europa, e buona parte della liquidità iniettata da Bce è servita a finanziare l’acquisto di asset americani. I tassi negativi di Boj e Bce hanno favorito quindi la colossale bolla speculativa sugli asset finanziari americani e hanno finanziato l’esplosione del leverage privato e del debito pubblico. In sostanza gli Stati Uniti stanno chiedendo al mondo di fare quello che ha fatto il Giappone trent’anni fa. Ma l’attuale cedimento di dollaro ed equity Usa è la conferma dell’inizio di un deflusso dei capitali forniti da investitori europei e giapponesi. Se questo dovesse continuare, il governo americano sarebbe pronto a introdurre un blocco all’uscita dei capitali, operazione peraltro prevista nel piano economico dettagliato di Stephen Miran, il capo dei consulenti economici della Casa Bianca.

E’ iniziata una crisi strutturale dell’attuale ordine economico mondiale. È abbastanza evidente che siamo all’inizio di una crisi strutturale dell’ordine mondiale, perché nessuno è disposto ad accettare la “Japanisation” del proprio sistema. È quindi probabile che il tentativo americano di “salvare” il proprio modello economico sia destinato a fallire, e questo porterà gli Usa ad una crisi economica, sociale e finanziaria. Non ci vorrà molto tempo per assistere a tali accadimenti, dato che l’attuale amministrazione Usa ha bisogno di ottenere risultati immediati dallo scontro diretto e non ha molto tempo a disposizione per correggere gli attuali squilibri interni. Il meccanismo è quindi in accelerazione e nulla sarà più come prima. L’asset allocation del Global Strategy Fund si posiziona quindi per navigare nella più difficile e tormentata fase di ristrutturazione del sistema globale, che procurerà alta volatilità, disordine sui mercati valutari e compressione delle valutazioni dei mercati azionari. Il mondo occidentale entra in questa nuova era con gli asset finanziari posizionati sui massimi e quindi estremamente vulnerabili ai contrasti geoeconomici appena iniziati.

E’ iniziata una crisi strutturale dell’attuale ordine economico mondiale. È abbastanza evidente che siamo all’inizio di una crisi strutturale dell’ordine mondiale, perché nessuno è disposto ad accettare la “Japanisation” del proprio sistema. È quindi probabile che il tentativo americano di “salvare” il proprio modello economico sia destinato a fallire, e questo porterà gli Usa ad una crisi economica, sociale e finanziaria. Non ci vorrà molto tempo per assistere a tali accadimenti, dato che l’attuale amministrazione Usa ha bisogno di ottenere risultati immediati dallo scontro diretto e non ha molto tempo a disposizione per correggere gli attuali squilibri interni. Il meccanismo è quindi in accelerazione e nulla sarà più come prima. L’asset allocation del Global Strategy Fund si posiziona quindi per navigare nella più difficile e tormentata fase di ristrutturazione del sistema globale, che procurerà alta volatilità, disordine sui mercati valutari e compressione delle valutazioni dei mercati azionari. Il mondo occidentale entra in questa nuova era con gli asset finanziari posizionati sui massimi e quindi estremamente vulnerabili ai contrasti geoeconomici appena iniziati.

I mercati emergenti e la Cina hanno già pagato il conto della supremazia finanziaria americana e possono quindi emergere dal disordine in arrivo come l’area di futura ripartenza del ciclo. Rimaniamo comunque particolarmente negativi sulle prospettive del dollaro e sulle capacità di ripresa duratura dei mercati azionari, l’Oro continuerà il rialzo per i motivi strutturali analizzati e i tassi sono destinati a scendere ovunque per cercare di contrastare un rischio recessivo sempre più concreto. I dati macroeconomici continueranno a essere manipolati per non far emergere la reale situazione di crisi in cui il sistema si trova da tempo, in ogni caso, l’andamento dei profitti delle società quotate non potrà nascondere la realtà.

I mercati emergenti e la Cina hanno già pagato il conto della supremazia finanziaria americana e possono quindi emergere dal disordine in arrivo come l’area di futura ripartenza del ciclo. Rimaniamo comunque particolarmente negativi sulle prospettive del dollaro e sulle capacità di ripresa duratura dei mercati azionari, l’Oro continuerà il rialzo per i motivi strutturali analizzati e i tassi sono destinati a scendere ovunque per cercare di contrastare un rischio recessivo sempre più concreto. I dati macroeconomici continueranno a essere manipolati per non far emergere la reale situazione di crisi in cui il sistema si trova da tempo, in ogni caso, l’andamento dei profitti delle società quotate non potrà nascondere la realtà.

1971: Nixon e la fine del Gold Standard (quando un repubblicano diventa “keynesiano”). Richard Nixon, presidente repubblicano ma pragmatico, affrontò una crisi inflattiva e valutaria epocale. Il dollaro era sotto attacco, le riserve d’oro si assottigliavano e gli Stati Uniti erano ancora impantanati nella guerra del Vietnam. Il 15 agosto 1971, Nixon annunciò la fine della convertibilità del dollaro in oro, decretando la morte del sistema di Bretton Woods. In quel momento, adottò politiche apertamente interventiste:

1971: Nixon e la fine del Gold Standard (quando un repubblicano diventa “keynesiano”). Richard Nixon, presidente repubblicano ma pragmatico, affrontò una crisi inflattiva e valutaria epocale. Il dollaro era sotto attacco, le riserve d’oro si assottigliavano e gli Stati Uniti erano ancora impantanati nella guerra del Vietnam. Il 15 agosto 1971, Nixon annunciò la fine della convertibilità del dollaro in oro, decretando la morte del sistema di Bretton Woods. In quel momento, adottò politiche apertamente interventiste: Nixon stesso ammise apertamente la sua “svolta Keynesiana”, con la famosa dichiarazione “Now I am a Keynesian in economics“. Il risultato? Gli USA, liberi dal vincolo dell’oro, poterono stampare dollari per rilanciare l’economia. E il mondo, pur riluttante, non avendo alternative e forza per fare in modo diverso, fu costretto ad accettare il dollaro come moneta di riserva globale. Nessuno volle — o poté — far saltare il banco, anche se la guerra del Kippur finirà poi per mettere in ginocchio l’Europa dal punto di vista energetico, quindi anche economico (ma questa è un’altra storia).

Nixon stesso ammise apertamente la sua “svolta Keynesiana”, con la famosa dichiarazione “Now I am a Keynesian in economics“. Il risultato? Gli USA, liberi dal vincolo dell’oro, poterono stampare dollari per rilanciare l’economia. E il mondo, pur riluttante, non avendo alternative e forza per fare in modo diverso, fu costretto ad accettare il dollaro come moneta di riserva globale. Nessuno volle — o poté — far saltare il banco, anche se la guerra del Kippur finirà poi per mettere in ginocchio l’Europa dal punto di vista energetico, quindi anche economico (ma questa è un’altra storia). 2008–2010: Obama, il Quantitative Easing e il G2 con la Cina. Dopo il crollo di Lehman Brothers, il rischio era il collasso sistemico del sistema finanziario globale. L’amministrazione Obama, con l’appoggio della Fed, lanciò una politica fortemente espansiva, adottando stimoli fiscali massicci, tassi di interesse a zero e il Quantitative Easing su scala senza precedenti. In parallelo, si rafforzò il dialogo strategico USA-Cina, il cosiddetto “G2”. La Cina, allora secondo creditore estero degli Stati Uniti, continuò a comprare T-Bond, permettendo agli USA di finanziare il proprio debito a costi contenuti. In cambio, Washington non ostacolò le esportazioni cinesi, garantendo accesso al mercato e stabilità del dollaro. Un equilibrio simbiotico, ma instabile. Eppure, ancora una volta, il banco non saltò.

2008–2010: Obama, il Quantitative Easing e il G2 con la Cina. Dopo il crollo di Lehman Brothers, il rischio era il collasso sistemico del sistema finanziario globale. L’amministrazione Obama, con l’appoggio della Fed, lanciò una politica fortemente espansiva, adottando stimoli fiscali massicci, tassi di interesse a zero e il Quantitative Easing su scala senza precedenti. In parallelo, si rafforzò il dialogo strategico USA-Cina, il cosiddetto “G2”. La Cina, allora secondo creditore estero degli Stati Uniti, continuò a comprare T-Bond, permettendo agli USA di finanziare il proprio debito a costi contenuti. In cambio, Washington non ostacolò le esportazioni cinesi, garantendo accesso al mercato e stabilità del dollaro. Un equilibrio simbiotico, ma instabile. Eppure, ancora una volta, il banco non saltò. E la Cina? Possiede ancora circa 800 miliardi di dollari in T-Bond. Ha ridotto la sua esposizione in titoli del tesoro USA, ma non ha ancora mollato del tutto. Sa che un crollo del dollaro colpirebbe anche il valore delle sue riserve e il suo export. Va inoltre ricordato che la Cina ha più volte dichiarato l’intenzione di costruire un sistema alternativo al dollaro, attraverso l’internazionalizzazione dello yuan, la promozione di piattaforme di pagamento indipendenti e accordi bilaterali in valute locali. Tuttavia, è altrettanto evidente che Pechino (insieme ai BRICS) non sia ancora in grado di costruire un sistema pienamente autonomo e globalmente competitivo rispetto a quello guidato dagli Stati Uniti.

E la Cina? Possiede ancora circa 800 miliardi di dollari in T-Bond. Ha ridotto la sua esposizione in titoli del tesoro USA, ma non ha ancora mollato del tutto. Sa che un crollo del dollaro colpirebbe anche il valore delle sue riserve e il suo export. Va inoltre ricordato che la Cina ha più volte dichiarato l’intenzione di costruire un sistema alternativo al dollaro, attraverso l’internazionalizzazione dello yuan, la promozione di piattaforme di pagamento indipendenti e accordi bilaterali in valute locali. Tuttavia, è altrettanto evidente che Pechino (insieme ai BRICS) non sia ancora in grado di costruire un sistema pienamente autonomo e globalmente competitivo rispetto a quello guidato dagli Stati Uniti. Detto questo, tecnicamente la Cina avrebbe comunque la capacità di far saltare il banco, nonostante detenga “solo” circa 800 miliardi di dollari in Treasury. La storia offre esempi significativi: a volte, sono bastati detentori marginali di debito per provocare crisi sistemiche. È il caso degli Stati Uniti con il debito dell’Europa orientale negli anni 70-’80, o dell’Europa (in particolare Germania e Francia) con la ripicca sul debito dei Paesi dell’America Latina. Nel caso dell’Est Europa, molti Paesi avevano contratto debito in valuta estera per finanziare sviluppo e apertura. Gli USA, poco esposti, rifiutarono strategicamente il rifinanziamento, e l’Europa seguì, causando una crisi a catena.

Detto questo, tecnicamente la Cina avrebbe comunque la capacità di far saltare il banco, nonostante detenga “solo” circa 800 miliardi di dollari in Treasury. La storia offre esempi significativi: a volte, sono bastati detentori marginali di debito per provocare crisi sistemiche. È il caso degli Stati Uniti con il debito dell’Europa orientale negli anni 70-’80, o dell’Europa (in particolare Germania e Francia) con la ripicca sul debito dei Paesi dell’America Latina. Nel caso dell’Est Europa, molti Paesi avevano contratto debito in valuta estera per finanziare sviluppo e apertura. Gli USA, poco esposti, rifiutarono strategicamente il rifinanziamento, e l’Europa seguì, causando una crisi a catena.

E se a guidare fosse Trump? Ipotesi su un equilibrio instabile. Nel 2025, lo scenario si è fatto ancora più complesso con il ritorno alla Casa Bianca di Donald Trump. Un presidente apertamente liberista a parole, ma interventista nei fatti, che ha più volte definito i suoi predecessori “incapaci” per aver concesso alla Cina un ruolo dominante nel sistema commerciale e finanziario globale. Cosa sta facendo Trump, in sintesi?

E se a guidare fosse Trump? Ipotesi su un equilibrio instabile. Nel 2025, lo scenario si è fatto ancora più complesso con il ritorno alla Casa Bianca di Donald Trump. Un presidente apertamente liberista a parole, ma interventista nei fatti, che ha più volte definito i suoi predecessori “incapaci” per aver concesso alla Cina un ruolo dominante nel sistema commerciale e finanziario globale. Cosa sta facendo Trump, in sintesi? – Dazi come strumento di pressione finanziaria. Trump vuole costringere gli esportatori a reinvestire in debito USA, imponendo dazi che funzionano da leva fiscale indiretta. Una forma di ricatto geopolitico: “se volete esportare in America, comprate i nostri T-Bond“.

– Dazi come strumento di pressione finanziaria. Trump vuole costringere gli esportatori a reinvestire in debito USA, imponendo dazi che funzionano da leva fiscale indiretta. Una forma di ricatto geopolitico: “se volete esportare in America, comprate i nostri T-Bond“. L’unica possibilità oggi è che si trovi un accordo sostenibile, che sia strategico e vantaggioso per tutti. È anche probabile che la Cina non si limiti a discutere solo di economia e finanza. Potrebbe infatti mettere sul piatto dossier geopolitici di peso, come la questione di Taiwan, e proporre un’intesa sulla crisi in Ucraina, sfruttando i legami crescenti con la Russia all’interno del blocco dei BRICS. In questo scenario, gli equilibri globali non si ridisegnano solo sulle borse e sulle valute, ma anche sulle sfere di influenza politica e militare.

L’unica possibilità oggi è che si trovi un accordo sostenibile, che sia strategico e vantaggioso per tutti. È anche probabile che la Cina non si limiti a discutere solo di economia e finanza. Potrebbe infatti mettere sul piatto dossier geopolitici di peso, come la questione di Taiwan, e proporre un’intesa sulla crisi in Ucraina, sfruttando i legami crescenti con la Russia all’interno del blocco dei BRICS. In questo scenario, gli equilibri globali non si ridisegnano solo sulle borse e sulle valute, ma anche sulle sfere di influenza politica e militare.  L’ipotesi più probabile è che la trattativa economica del cosiddetto G2 diventi il baricentro di un nuovo ordine mondiale (dal quale l’Europa cerca di non rimanere esclusa…). La storia insegna che gli Stati Uniti hanno superato crisi di fiducia e di debito solo grazie a compromessi strategici, soprattutto con la Cina. Nel 1971, con Nixon. Nel 2010, con Obama. Oggi, con Trump, la situazione è più incerta, per cui se gli Stati Uniti vogliono restare l’economia trainante del mondo, devono trovare un nuovo equilibrio con la Cina. Se non lo faranno, il futuro del dollaro come pilastro del sistema globale potrebbe davvero essere in discussione. E a quel punto, conviene davvero alla Cina far saltare il banco?

L’ipotesi più probabile è che la trattativa economica del cosiddetto G2 diventi il baricentro di un nuovo ordine mondiale (dal quale l’Europa cerca di non rimanere esclusa…). La storia insegna che gli Stati Uniti hanno superato crisi di fiducia e di debito solo grazie a compromessi strategici, soprattutto con la Cina. Nel 1971, con Nixon. Nel 2010, con Obama. Oggi, con Trump, la situazione è più incerta, per cui se gli Stati Uniti vogliono restare l’economia trainante del mondo, devono trovare un nuovo equilibrio con la Cina. Se non lo faranno, il futuro del dollaro come pilastro del sistema globale potrebbe davvero essere in discussione. E a quel punto, conviene davvero alla Cina far saltare il banco?

Il presidente accusa Mosca e Pechino di aver trasformato il conflitto in un affare: la Russia dà il gas, la Cina dà la tecnologia. “È un mercato ancora piccolo ma fatto con i soldi degli Stati Uniti”. Secondo Trump, l’Occidente sta finanziando involontariamente l’ascesa di un blocco alternativo. “L’Ucraina è solo il pretesto: il vero gioco è sostituire il dollaro“, ha aggiunto, riferendosi agli sforzi dei BRICS (Brasile, Russia, India, Cina, Sudafrica più i nuovi aggiunti) di aggirare la valuta americana. Sulla dedollarizzazione Trump non ci sta: “Se i BRICS provano a seppellire il dollaro, io seppellisco loro con dazi del 100%. È semplice”. La sua ossessione? Quel club — Brasile, India e gli altri che fanno i furbi — che spinge per pagare in yuan o in “monete da cartapesta”. Il dollaro è sotto attacco, e noi stiamo a finanziare una guerra che ci indebolisce”, aveva accusato già nel 2023, in campagna elettorale, puntando il dito contro Biden.

Il presidente accusa Mosca e Pechino di aver trasformato il conflitto in un affare: la Russia dà il gas, la Cina dà la tecnologia. “È un mercato ancora piccolo ma fatto con i soldi degli Stati Uniti”. Secondo Trump, l’Occidente sta finanziando involontariamente l’ascesa di un blocco alternativo. “L’Ucraina è solo il pretesto: il vero gioco è sostituire il dollaro“, ha aggiunto, riferendosi agli sforzi dei BRICS (Brasile, Russia, India, Cina, Sudafrica più i nuovi aggiunti) di aggirare la valuta americana. Sulla dedollarizzazione Trump non ci sta: “Se i BRICS provano a seppellire il dollaro, io seppellisco loro con dazi del 100%. È semplice”. La sua ossessione? Quel club — Brasile, India e gli altri che fanno i furbi — che spinge per pagare in yuan o in “monete da cartapesta”. Il dollaro è sotto attacco, e noi stiamo a finanziare una guerra che ci indebolisce”, aveva accusato già nel 2023, in campagna elettorale, puntando il dito contro Biden.  Sul fronte militare, Trump sostiene che ci siano patti che nessuno ha il coraggio di ammettere. Soldati cinesi in Donbass? Armi russe testate da Pechino? È tutto collegato. E paventa un avvertimento apocalittico: “Se non fermiamo questa farsa, tra dieci anni compreremo il gas in yuan. E Wall Street diventerà un parcheggio”. La sua soluzione? “Fatevi sotto: stop alla NATO in Ucraina, un accordo con Putin, e la Russia tornerà a litigare con la Cina“. Ma ammette: “all’Europa non piacerà, ma meglio un alleato arrabbiato che un dollaro morto“. Quindi la soluzione choc: “Fermate la NATO, date a Putin una via d’uscita”. E sui BRICS chiude con una battuta: “Quella sigla è come una band di cover: suonano vecchi successi, ma senza spina”. Il messaggio è chiaro: per Trump, ogni giorno di guerra è un regalo alla Cina. “E noi siamo i gonzi che pagano il conto”.

Sul fronte militare, Trump sostiene che ci siano patti che nessuno ha il coraggio di ammettere. Soldati cinesi in Donbass? Armi russe testate da Pechino? È tutto collegato. E paventa un avvertimento apocalittico: “Se non fermiamo questa farsa, tra dieci anni compreremo il gas in yuan. E Wall Street diventerà un parcheggio”. La sua soluzione? “Fatevi sotto: stop alla NATO in Ucraina, un accordo con Putin, e la Russia tornerà a litigare con la Cina“. Ma ammette: “all’Europa non piacerà, ma meglio un alleato arrabbiato che un dollaro morto“. Quindi la soluzione choc: “Fermate la NATO, date a Putin una via d’uscita”. E sui BRICS chiude con una battuta: “Quella sigla è come una band di cover: suonano vecchi successi, ma senza spina”. Il messaggio è chiaro: per Trump, ogni giorno di guerra è un regalo alla Cina. “E noi siamo i gonzi che pagano il conto”.  Perché Trump insiste? Per il presidente, ogni giorno di guerra è un passo verso un mondo multipolare dominato da Pechino. La sua ricetta – sanzioni, dazi, minacce e accordi improvvisati – mira a un obiettivo: “Tenere l’America in cima, a qualunque costo”. Con o senza alleati. Intanto l’Europa, in preda al panico, non può che trovare motivazioni plausibili per un disimpegno in Ucraina. Infatti, mentre Trump tuona contro l’alleanza Russia-Cina, in Europa il muro di sostegno a Kiev si incrina. Due summit a Parigi, voluti da Macron sono finiti in altrettanti buchi nell’acqua. Giorgia Meloni c’era, ma a denti stretti: in Italia ormai, sostenere l’Ucraina è diventato come difendere le tasse: più lo fai, più ti odiano. Il problema? I governi hanno scoperto che la linea di Washington era una trappola economica ed anche momentanea, e ora stanno cercano certamente una via di fuga alla chetichella.

Perché Trump insiste? Per il presidente, ogni giorno di guerra è un passo verso un mondo multipolare dominato da Pechino. La sua ricetta – sanzioni, dazi, minacce e accordi improvvisati – mira a un obiettivo: “Tenere l’America in cima, a qualunque costo”. Con o senza alleati. Intanto l’Europa, in preda al panico, non può che trovare motivazioni plausibili per un disimpegno in Ucraina. Infatti, mentre Trump tuona contro l’alleanza Russia-Cina, in Europa il muro di sostegno a Kiev si incrina. Due summit a Parigi, voluti da Macron sono finiti in altrettanti buchi nell’acqua. Giorgia Meloni c’era, ma a denti stretti: in Italia ormai, sostenere l’Ucraina è diventato come difendere le tasse: più lo fai, più ti odiano. Il problema? I governi hanno scoperto che la linea di Washington era una trappola economica ed anche momentanea, e ora stanno cercano certamente una via di fuga alla chetichella.  L’informazione europea e ucraina? Pagata dagli USA attraverso la USAID

L’informazione europea e ucraina? Pagata dagli USA attraverso la USAID 1. Zelensky Bombardava il Donbass? Lo sapevamo da anni: gli attacchi ucraini su civili filorussi, oscurati dai media, ora diventano la prova della doppia faccia di Kiev;

1. Zelensky Bombardava il Donbass? Lo sapevamo da anni: gli attacchi ucraini su civili filorussi, oscurati dai media, ora diventano la prova della doppia faccia di Kiev; Nel frattempo, la Germania è a un passo dalla resa. L’economia in recessione e l’opinione pubblica contro Scholz spingono Berlino a dimenticare i sermoni morali e pensare al gas. Nelle odierne elezioni politiche tedesche, secondo i primi exit-poll i popolari della Cdu/Csu di Friedrich Merz vincono le elezioni in Germania con il 29%. E’ però netta l’affermazione dell’ultradestra dell’Afd di Alice Weidel intorno al 20%, un exploit mai raggiunto nella storia della Repubblica federale. Questo scenario costringerà la CDU ad un governo di coalizione con l’Spd – che ha perso molti consensi per via della fallimentare politica di Sholz – e almeno uno degli altri partiti minoritari. Macron, che pure ha giocato il ruolo del falco, sa che il suo elettorato è stanco e ciò è stato ampliamente dimostrato dalle ultime elezioni europee e poi politiche: tra i gilet gialli e i missili a Kiev, sceglierà sempre i primi.

Nel frattempo, la Germania è a un passo dalla resa. L’economia in recessione e l’opinione pubblica contro Scholz spingono Berlino a dimenticare i sermoni morali e pensare al gas. Nelle odierne elezioni politiche tedesche, secondo i primi exit-poll i popolari della Cdu/Csu di Friedrich Merz vincono le elezioni in Germania con il 29%. E’ però netta l’affermazione dell’ultradestra dell’Afd di Alice Weidel intorno al 20%, un exploit mai raggiunto nella storia della Repubblica federale. Questo scenario costringerà la CDU ad un governo di coalizione con l’Spd – che ha perso molti consensi per via della fallimentare politica di Sholz – e almeno uno degli altri partiti minoritari. Macron, che pure ha giocato il ruolo del falco, sa che il suo elettorato è stanco e ciò è stato ampliamente dimostrato dalle ultime elezioni europee e poi politiche: tra i gilet gialli e i missili a Kiev, sceglierà sempre i primi. Cosa Resta? L’Europa è a un bivio: continuare a fare la “colonia americana” o riscoprirsi protagonista. Ma per farlo, dovrebbe ammettere due verità scomode:

Cosa Resta? L’Europa è a un bivio: continuare a fare la “colonia americana” o riscoprirsi protagonista. Ma per farlo, dovrebbe ammettere due verità scomode:

Trump ha già dimostrato, nei suoi mandati precedenti, di voler affrontare la Cina come principale rivale globale. Con figure come Marco Rubio al Dipartimento di Stato e Mike Waltz come Consigliere per la Sicurezza Nazionale, il nuovo esecutivo americano appare orientato verso un confronto serrato con Pechino. L’invito simbolico rivolto al presidente cinese Xi Jinping per l’insediamento di Trump, pur sapendo che sarebbe stato rifiutato, è un gesto che mostra l’intenzione di mantenere un filo di dialogo con il rivale, ma alle condizioni dettate da Washington.

Trump ha già dimostrato, nei suoi mandati precedenti, di voler affrontare la Cina come principale rivale globale. Con figure come Marco Rubio al Dipartimento di Stato e Mike Waltz come Consigliere per la Sicurezza Nazionale, il nuovo esecutivo americano appare orientato verso un confronto serrato con Pechino. L’invito simbolico rivolto al presidente cinese Xi Jinping per l’insediamento di Trump, pur sapendo che sarebbe stato rifiutato, è un gesto che mostra l’intenzione di mantenere un filo di dialogo con il rivale, ma alle condizioni dettate da Washington. Questa tensione costante tra le due potenze, molto probabilmente, porterà ad una escalation del confronto geopolitico, con implicazioni non solo economiche ma anche strategiche per il resto del mondo. Il “G2” rappresenta infatti un sistema bipolare che tende a escludere gli altri attori internazionali, relegandoli a ruoli marginali. L’Europa, in questo contesto, si trova quindi davanti a un bivio. Da una parte, il protezionismo di Trump, con il probabile ulteriore inasprimento dei dazi sulle esportazioni europee, rischia di colpire duramente un’economia già provata. L’obiettivo dichiarato di Trump – come recentemente affermato da autorevoli esperti dell’Economia – è ridurre il surplus commerciale europeo con gli Stati Uniti, minacciando settori chiave per il vecchio continente. D’altronde gli USA hanno un debito pubblico ormai fuori controllo (oltre 36 trilioni di dollari…) e, per non affogare, devono in qualche modo reagire.

Questa tensione costante tra le due potenze, molto probabilmente, porterà ad una escalation del confronto geopolitico, con implicazioni non solo economiche ma anche strategiche per il resto del mondo. Il “G2” rappresenta infatti un sistema bipolare che tende a escludere gli altri attori internazionali, relegandoli a ruoli marginali. L’Europa, in questo contesto, si trova quindi davanti a un bivio. Da una parte, il protezionismo di Trump, con il probabile ulteriore inasprimento dei dazi sulle esportazioni europee, rischia di colpire duramente un’economia già provata. L’obiettivo dichiarato di Trump – come recentemente affermato da autorevoli esperti dell’Economia – è ridurre il surplus commerciale europeo con gli Stati Uniti, minacciando settori chiave per il vecchio continente. D’altronde gli USA hanno un debito pubblico ormai fuori controllo (oltre 36 trilioni di dollari…) e, per non affogare, devono in qualche modo reagire. Visto da un’altra ottica, il probabile isolazionismo americano potrebbe anche essere un opportunità, poiché potrebbe aprire spazi di manovra per l’Europa qualora fosse capace di agire in modo veramente unitario e con una visione continentale globale, senza distinguere tra paesi del Nord e paesi del Sud. Una politica comune sulle questioni economiche e strategiche, infatti, consentirebbe all’UE di aumentare la propria incidenza a livello globale, rafforzando la sua autonomia geopolitica. Tuttavia, le divisioni interne e le contraddizioni nei rapporti con la Cina – oscillanti tra partnership, competizione e rivalità sistemica – rappresentano un ostacolo significativo. Come spesso sottolineato dai leader cinesi, l’Europa appare come un “semaforo con tutte le luci accese”, incapace di elaborare una strategia chiara.

Visto da un’altra ottica, il probabile isolazionismo americano potrebbe anche essere un opportunità, poiché potrebbe aprire spazi di manovra per l’Europa qualora fosse capace di agire in modo veramente unitario e con una visione continentale globale, senza distinguere tra paesi del Nord e paesi del Sud. Una politica comune sulle questioni economiche e strategiche, infatti, consentirebbe all’UE di aumentare la propria incidenza a livello globale, rafforzando la sua autonomia geopolitica. Tuttavia, le divisioni interne e le contraddizioni nei rapporti con la Cina – oscillanti tra partnership, competizione e rivalità sistemica – rappresentano un ostacolo significativo. Come spesso sottolineato dai leader cinesi, l’Europa appare come un “semaforo con tutte le luci accese”, incapace di elaborare una strategia chiara. per l’ipotesi di un accordo USA-Cina vedrebbe l’Europa includere la Russia – come sarebbe naturale per ragioni storiche, culturali e geografiche – nel novero dei partner economici più stretti. Un simile (e solo per ora) fantasioso scenario rappresenterebbe un vero incubo strategico per Washington e Pechino, entrambe poco propense a confrontarsi con un blocco euroasiatico unito. Ma in questa eventualità è probabile che le due superpotenze facciano – o stanno gia facendo? – di tutto perché ciò non accada.

per l’ipotesi di un accordo USA-Cina vedrebbe l’Europa includere la Russia – come sarebbe naturale per ragioni storiche, culturali e geografiche – nel novero dei partner economici più stretti. Un simile (e solo per ora) fantasioso scenario rappresenterebbe un vero incubo strategico per Washington e Pechino, entrambe poco propense a confrontarsi con un blocco euroasiatico unito. Ma in questa eventualità è probabile che le due superpotenze facciano – o stanno gia facendo? – di tutto perché ciò non accada.

Il mercato azionario globale ha fatto fronte all’aumento dei rischi geopolitici in Medio Oriente e all’indebolimento dell’attività economica, mentre i rendimenti sono scesi sulla scia del rallentamento dell’inflazione e di banche centrali più accomodanti. In Cina sono stati annunciati tagli ai tassi d’interesse, riduzione del Reserve Requirement Ratio (i requisiti di riserva, cioè l’importo minimo che una banca commerciale deve detenere in liquidità), finanziamenti più convenienti per l’acquisto di immobili invenduti e un sostegno al mercato azionario. Gli investitori globali, generalmente sottopesati nell’Asia emergente, si sono affrettati ad aumentare la loro quota in Cina, mentre gli investitori locali si sono buttati sul mercato azionario. L’indice Hang Seng China è salito in cinque giorni del 19,51% e l’indice Shanghai/Shenzhen300 del 21,11%. Prevediamo che il mercato cinese si consoliderà su livelli più alti che ci saranno ulteriori annunci di sostegno fiscale.

Il mercato azionario globale ha fatto fronte all’aumento dei rischi geopolitici in Medio Oriente e all’indebolimento dell’attività economica, mentre i rendimenti sono scesi sulla scia del rallentamento dell’inflazione e di banche centrali più accomodanti. In Cina sono stati annunciati tagli ai tassi d’interesse, riduzione del Reserve Requirement Ratio (i requisiti di riserva, cioè l’importo minimo che una banca commerciale deve detenere in liquidità), finanziamenti più convenienti per l’acquisto di immobili invenduti e un sostegno al mercato azionario. Gli investitori globali, generalmente sottopesati nell’Asia emergente, si sono affrettati ad aumentare la loro quota in Cina, mentre gli investitori locali si sono buttati sul mercato azionario. L’indice Hang Seng China è salito in cinque giorni del 19,51% e l’indice Shanghai/Shenzhen300 del 21,11%. Prevediamo che il mercato cinese si consoliderà su livelli più alti che ci saranno ulteriori annunci di sostegno fiscale. L’MSCI Asean è salito del 6,44% nel periodo in esame, dimostrando un continuo interesse per la regione, anche se le prese di profitto da parte degli investitori esteri nell’ultima settimana hanno limitato la performance. Abbiamo aumentato la posizione di sovrappeso nella regione e ci aspettiamo che l’attuale rally continui dopo cinque anni negativi. Il mercato giapponese è diventato negativo nell’ultima settimana di settembre a causa di un risultato elettorale inaspettato per la leadership del partito al governo del Giappone. Shigeru Ishiba, 67 anni, sarà il nuovo primo ministro giapponese. La sua visione positiva sull’aumento dei tassi di interesse ha spinto lo yen a salire di quasi il 2% dopo il risultato elettorale. In Giappone ci aspettiamo uno spostamento verso società meno sensibili allo yen e più orientate al mercato interno. Ciò potrebbe favorire il segmento delle small/mid cap.

L’MSCI Asean è salito del 6,44% nel periodo in esame, dimostrando un continuo interesse per la regione, anche se le prese di profitto da parte degli investitori esteri nell’ultima settimana hanno limitato la performance. Abbiamo aumentato la posizione di sovrappeso nella regione e ci aspettiamo che l’attuale rally continui dopo cinque anni negativi. Il mercato giapponese è diventato negativo nell’ultima settimana di settembre a causa di un risultato elettorale inaspettato per la leadership del partito al governo del Giappone. Shigeru Ishiba, 67 anni, sarà il nuovo primo ministro giapponese. La sua visione positiva sull’aumento dei tassi di interesse ha spinto lo yen a salire di quasi il 2% dopo il risultato elettorale. In Giappone ci aspettiamo uno spostamento verso società meno sensibili allo yen e più orientate al mercato interno. Ciò potrebbe favorire il segmento delle small/mid cap. Il mercato azionario coreano continua a deludere gli investitori con un altro mese negativo. In parte a causa delle prese di profitto nel segmento tecnologico asiatico, ma anche a causa della lenta e volontaria attuazione del programma Value-up. Continuiamo a sovrappesare la Corea all’interno del fondo, in quanto le valutazioni si trovano nella parte bassa del range di negoziazione delle società globali di prim’ordine. Si può prevedere che gli investitori globali aumenteranno ulteriormente la propria ponderazione nell’Asia emergente, dato che l’eccessiva differenza di valutazione rispetto ai mercati sviluppati si sta riducendo.

Il mercato azionario coreano continua a deludere gli investitori con un altro mese negativo. In parte a causa delle prese di profitto nel segmento tecnologico asiatico, ma anche a causa della lenta e volontaria attuazione del programma Value-up. Continuiamo a sovrappesare la Corea all’interno del fondo, in quanto le valutazioni si trovano nella parte bassa del range di negoziazione delle società globali di prim’ordine. Si può prevedere che gli investitori globali aumenteranno ulteriormente la propria ponderazione nell’Asia emergente, dato che l’eccessiva differenza di valutazione rispetto ai mercati sviluppati si sta riducendo.

I dati economici della regione asiatica continuano a indicare uno scenario di crescita relativamente debole all’interno delle economie più grandi come Cina, Giappone, Corea del Sud e Taiwan. La crescita delle esportazioni di questi paesi è rallentata a maggio. In controtendenza, le esportazioni dei paesi Asean sono migliorate nel corso del mese. Il forte dollaro Usa ha continuato a spingere l’Asia Dollar index verso il minimo dell’anno con una performance negativa del -3,4% annuo. Lo yen ha toccato i minimi da 38 anni a questa parte contro il dollaro Usa, provocando un forte intervento verbale da parte delle autorità giapponesi. Tuttavia, per interrompere questa spirale speculativa è necessaria un’azione coraggiosa da parte della BoJ, con interventi effettivamente massicci. Il differenziale di rendimento tra i titoli di Stato decennali statunitensi e quelli giapponesi farebbe propendere per un rafforzamento dello yen.

I dati economici della regione asiatica continuano a indicare uno scenario di crescita relativamente debole all’interno delle economie più grandi come Cina, Giappone, Corea del Sud e Taiwan. La crescita delle esportazioni di questi paesi è rallentata a maggio. In controtendenza, le esportazioni dei paesi Asean sono migliorate nel corso del mese. Il forte dollaro Usa ha continuato a spingere l’Asia Dollar index verso il minimo dell’anno con una performance negativa del -3,4% annuo. Lo yen ha toccato i minimi da 38 anni a questa parte contro il dollaro Usa, provocando un forte intervento verbale da parte delle autorità giapponesi. Tuttavia, per interrompere questa spirale speculativa è necessaria un’azione coraggiosa da parte della BoJ, con interventi effettivamente massicci. Il differenziale di rendimento tra i titoli di Stato decennali statunitensi e quelli giapponesi farebbe propendere per un rafforzamento dello yen. Le tensioni geopolitiche regionali sono attualmente concentrate nelle Filippine. Le acque contese che circondano le isole Spratly, attribuite alle Filippine dalla Corte internazionale di arbitrato, ma non riconosciute dalla Cina, hanno visto due collisioni tra navi governative di entrambi i paesi e ulteriori provocazioni da parte della Cina. Tuttavia, non si prevede che questo tipo di provocazioni cinesi sfocino in un conflitto diretto e sono comuni in altre aree contese del mare cinese. Abbiamo ridotto leggermente l’esposizione alla Cina a causa della continua elevata volatilità del mercato azionario, ma abbiamo mantenuto una posizione sovrappesata nel paese. Il fondo rimane sovrappesato in Corea del Sud, Giappone, Filippine e Indonesia.

Le tensioni geopolitiche regionali sono attualmente concentrate nelle Filippine. Le acque contese che circondano le isole Spratly, attribuite alle Filippine dalla Corte internazionale di arbitrato, ma non riconosciute dalla Cina, hanno visto due collisioni tra navi governative di entrambi i paesi e ulteriori provocazioni da parte della Cina. Tuttavia, non si prevede che questo tipo di provocazioni cinesi sfocino in un conflitto diretto e sono comuni in altre aree contese del mare cinese. Abbiamo ridotto leggermente l’esposizione alla Cina a causa della continua elevata volatilità del mercato azionario, ma abbiamo mantenuto una posizione sovrappesata nel paese. Il fondo rimane sovrappesato in Corea del Sud, Giappone, Filippine e Indonesia.

Per quanto riguarda le ultime due elezioni, va ricordato che sarebbe la terza volta che nell’ultimo secolo esse coincidono nello stesso anno solare. È successo infatti anche nel 1964 e nel 1992 e, come sempre accade, i mercati finanziari si focalizzeranno nei prossimi mesi sugli esiti elettorali. Per quanto riguarda le elezioni negli Stati Uniti, su cui ci concentreremo in questa analisi, il nervosismo degli investitori è assicurato, soprattutto se i sondaggi dei due contendenti, Joe Biden e Donald Trump, continueranno a mostrare una competizione così serrata. allo stato attuale, gli ultimi sondaggi prevedono una sostanziale parità tra i due candidati, con circa il 45% del voto nazionale, ma è noto che i mercati non amano l’incertezza, e la prospettiva di un ballottaggio tra i due candidati verrà sicuramente accolta con un aumento della volatilità e dell’avversione al rischio.

Per quanto riguarda le ultime due elezioni, va ricordato che sarebbe la terza volta che nell’ultimo secolo esse coincidono nello stesso anno solare. È successo infatti anche nel 1964 e nel 1992 e, come sempre accade, i mercati finanziari si focalizzeranno nei prossimi mesi sugli esiti elettorali. Per quanto riguarda le elezioni negli Stati Uniti, su cui ci concentreremo in questa analisi, il nervosismo degli investitori è assicurato, soprattutto se i sondaggi dei due contendenti, Joe Biden e Donald Trump, continueranno a mostrare una competizione così serrata. allo stato attuale, gli ultimi sondaggi prevedono una sostanziale parità tra i due candidati, con circa il 45% del voto nazionale, ma è noto che i mercati non amano l’incertezza, e la prospettiva di un ballottaggio tra i due candidati verrà sicuramente accolta con un aumento della volatilità e dell’avversione al rischio. È importante ricordare che, oltre a eleggere il Presidente, gli americani voteranno anche sulla composizione del Congresso. In altre parole, tutti i 435 seggi della Camera dei Deputati e 34 dei 100 seggi del Senato saranno in palio e, come sempre, il risultato finale sarà molto importante per determinare la reazione dei mercati, in quanto detterà la capacità del nuovo presidente e del suo partito di imporre importanti cambiamenti politici. Tutto lascia supporre che, in caso di vittoria, il Presidente Biden proseguirebbe con la sua linea politica continuando a dare priorità alla crescita dell’occupazione, cosa che ha funzionato molto bene durante il suo primo mandato. La politica fiscale rimarrebbe probabilmente espansiva, concentrandosi sul sovvenzionamento della domanda di alloggi e istruzione. A differenza di Trump, il leader democratico cercherebbe anche di proseguire con il programma di aumento delle le tasse sui redditi più alti e sulle grandi aziende, compreso un aumento dell’aliquota fiscale sulle società dal 21% al 28%.

È importante ricordare che, oltre a eleggere il Presidente, gli americani voteranno anche sulla composizione del Congresso. In altre parole, tutti i 435 seggi della Camera dei Deputati e 34 dei 100 seggi del Senato saranno in palio e, come sempre, il risultato finale sarà molto importante per determinare la reazione dei mercati, in quanto detterà la capacità del nuovo presidente e del suo partito di imporre importanti cambiamenti politici. Tutto lascia supporre che, in caso di vittoria, il Presidente Biden proseguirebbe con la sua linea politica continuando a dare priorità alla crescita dell’occupazione, cosa che ha funzionato molto bene durante il suo primo mandato. La politica fiscale rimarrebbe probabilmente espansiva, concentrandosi sul sovvenzionamento della domanda di alloggi e istruzione. A differenza di Trump, il leader democratico cercherebbe anche di proseguire con il programma di aumento delle le tasse sui redditi più alti e sulle grandi aziende, compreso un aumento dell’aliquota fiscale sulle società dal 21% al 28%. L’amministrazione Biden prevede che questi aumenti fiscali ridurranno il deficit di 3.000 miliardi di dollari nel prossimo decennio, ma la probabilità che una decisa stretta fiscale venga approvata è minima nel contesto politico statunitense. La politica estera, invece, continuerà a essere un tema di estrema importanza. La leadership di Biden non ha portato l’inversione delle politiche di Trump che ci si aspettava, poiché ha mantenuto un alto livello di protezionismo, soprattutto nei confronti della Cina. È probabile che questo rapporto gelido tra gli Stati Uniti e il gigante asiatico continui anche sotto Biden. Allo stesso modo, il continuo sostegno all’Ucraina e la permanenza degli Stati Uniti nella NATO sono dati per scontati.

L’amministrazione Biden prevede che questi aumenti fiscali ridurranno il deficit di 3.000 miliardi di dollari nel prossimo decennio, ma la probabilità che una decisa stretta fiscale venga approvata è minima nel contesto politico statunitense. La politica estera, invece, continuerà a essere un tema di estrema importanza. La leadership di Biden non ha portato l’inversione delle politiche di Trump che ci si aspettava, poiché ha mantenuto un alto livello di protezionismo, soprattutto nei confronti della Cina. È probabile che questo rapporto gelido tra gli Stati Uniti e il gigante asiatico continui anche sotto Biden. Allo stesso modo, il continuo sostegno all’Ucraina e la permanenza degli Stati Uniti nella NATO sono dati per scontati. Per contro, un secondo incarico di Donald Trump potrebbe significare un ritorno al suo approccio “America first”. Verrebbero imposte tariffe sulle importazioni dall’estero per incoraggiare la produzione interna e aumentare il gettito fiscale, e verrebbero attuate politiche per promuovere il reshoring delle attività negli Stati Uniti, tra cui la proposta di una tariffa del 60% sulle importazioni dalla Cina e del 10% su tutte le altre. È altrettanto probabile che sorgano dubbi sull’adesione degli Stati Uniti alla NATO, che aumenterebbe i rischi per la sicurezza europea, e sulla delocalizzazione della produzione

Per contro, un secondo incarico di Donald Trump potrebbe significare un ritorno al suo approccio “America first”. Verrebbero imposte tariffe sulle importazioni dall’estero per incoraggiare la produzione interna e aumentare il gettito fiscale, e verrebbero attuate politiche per promuovere il reshoring delle attività negli Stati Uniti, tra cui la proposta di una tariffa del 60% sulle importazioni dalla Cina e del 10% su tutte le altre. È altrettanto probabile che sorgano dubbi sull’adesione degli Stati Uniti alla NATO, che aumenterebbe i rischi per la sicurezza europea, e sulla delocalizzazione della produzione  industriale negli Stati Uniti, che potrebbe comportare rischi per l’economia e la valuta comune. È anche probabile che si assista a un ritorno ad alcune delle sue precedenti politiche interne; in particolare l’estensione del Tax Cuts and Jobs Act del 2017, che ha introdotto l’aliquota fiscale fissa del 21% per le imprese. La politica fiscale sarebbe espansiva, come quella di Biden, ma con la priorità di stimolare l’offerta attraverso i tagli fiscali piuttosto che facendo aumentare la domanda.

industriale negli Stati Uniti, che potrebbe comportare rischi per l’economia e la valuta comune. È anche probabile che si assista a un ritorno ad alcune delle sue precedenti politiche interne; in particolare l’estensione del Tax Cuts and Jobs Act del 2017, che ha introdotto l’aliquota fiscale fissa del 21% per le imprese. La politica fiscale sarebbe espansiva, come quella di Biden, ma con la priorità di stimolare l’offerta attraverso i tagli fiscali piuttosto che facendo aumentare la domanda. Relativamente ai mercati valutari, sarebbe ragionevole pensare che una vittoria di Biden porterebbe ad una minore volatilità, spingendo la coppia euro-dollaro verso l’alto. Dopo tutto, gli investitori vedono di buon occhio il mantenimento dello status quo e la vittoria del democratico eviterebbe l’antiglobalismo di Trump e ridurrebbe il rischio per la sicurezza europea. Questo avrebbe anche un effetto a catena sulle valute dei mercati emergenti, in particolare quelli asiatici, poiché gli investitori vedrebbero di buon occhio un minore protezionismo e una crescita globale più forte. Al contrario, una vittoria di Trump porterebbe a una maggiore volatilità dei mercati e sarebbe negativa per l’euro-dollaro. Questo perché i mercati si preparerebbero a tariffe più elevate, alla delocalizzazione e all’incertezza sulla NATO. Il risultato sarebbe negativo anche per le valute dei mercati emergenti, con il rischio di nuove barriere commerciali e una politica estera più imprevedibile. Tra tutte le valute, quelle asiatiche saranno probabilmente le più colpite, poiché gli investitori temono un rallentamento della crescita in Cina.

Relativamente ai mercati valutari, sarebbe ragionevole pensare che una vittoria di Biden porterebbe ad una minore volatilità, spingendo la coppia euro-dollaro verso l’alto. Dopo tutto, gli investitori vedono di buon occhio il mantenimento dello status quo e la vittoria del democratico eviterebbe l’antiglobalismo di Trump e ridurrebbe il rischio per la sicurezza europea. Questo avrebbe anche un effetto a catena sulle valute dei mercati emergenti, in particolare quelli asiatici, poiché gli investitori vedrebbero di buon occhio un minore protezionismo e una crescita globale più forte. Al contrario, una vittoria di Trump porterebbe a una maggiore volatilità dei mercati e sarebbe negativa per l’euro-dollaro. Questo perché i mercati si preparerebbero a tariffe più elevate, alla delocalizzazione e all’incertezza sulla NATO. Il risultato sarebbe negativo anche per le valute dei mercati emergenti, con il rischio di nuove barriere commerciali e una politica estera più imprevedibile. Tra tutte le valute, quelle asiatiche saranno probabilmente le più colpite, poiché gli investitori temono un rallentamento della crescita in Cina. Un altro fattore da non trascurare nelle prossime elezioni statunitensi è il rischio di una crisi costituzionale. Questa situazione non può essere esclusa alla luce dei problemi legali che il candidato Trump deve affrontare. Egli è infatti il primo ex presidente nella storia degli Stati Uniti a essere incriminato penalmente: deve affrontare quattro accuse penali e diverse cause civili. Sebbene la Costituzione degli Stati Uniti non gli impedisca di candidarsi alla presidenza, le varie date dei processi potrebbero influenzare la sua campagna elettorale e una condanna prima di novembre potrebbe danneggiare significativamente le sue possibilità alle urne. Lo scenario più difficile da prevedere sarebbe quello in cui si verifichi una grave

Un altro fattore da non trascurare nelle prossime elezioni statunitensi è il rischio di una crisi costituzionale. Questa situazione non può essere esclusa alla luce dei problemi legali che il candidato Trump deve affrontare. Egli è infatti il primo ex presidente nella storia degli Stati Uniti a essere incriminato penalmente: deve affrontare quattro accuse penali e diverse cause civili. Sebbene la Costituzione degli Stati Uniti non gli impedisca di candidarsi alla presidenza, le varie date dei processi potrebbero influenzare la sua campagna elettorale e una condanna prima di novembre potrebbe danneggiare significativamente le sue possibilità alle urne. Lo scenario più difficile da prevedere sarebbe quello in cui si verifichi una grave  controversia sull’esito delle elezioni e, questa volta, Trump ottenga un sostegno sufficiente nelle amministrazioni degli Stati contesi per creare una crisi costituzionale. Un simile scenario metterebbe seriamente in discussione la capacità del governo statunitense di funzionare con successo e potrebbe portare alla paralisi politica all’interno di Washington. In questo caso, per la prima volta, potremmo assistere a una rottura del classico paradigma di avversione al rischio. In altre parole, questa situazione potrebbe innescare la debolezza del dollaro USA, ma la mancanza di precedenti rende le previsioni molto difficili.

controversia sull’esito delle elezioni e, questa volta, Trump ottenga un sostegno sufficiente nelle amministrazioni degli Stati contesi per creare una crisi costituzionale. Un simile scenario metterebbe seriamente in discussione la capacità del governo statunitense di funzionare con successo e potrebbe portare alla paralisi politica all’interno di Washington. In questo caso, per la prima volta, potremmo assistere a una rottura del classico paradigma di avversione al rischio. In altre parole, questa situazione potrebbe innescare la debolezza del dollaro USA, ma la mancanza di precedenti rende le previsioni molto difficili.

Sebbene i tassi d’interesse siano ai massimi da vent’anni, la Cina sia afflitta da una bolla immobiliare e il suo principale partner commerciale, l’Europa, stia flirtando con la

Sebbene i tassi d’interesse siano ai massimi da vent’anni, la Cina sia afflitta da una bolla immobiliare e il suo principale partner commerciale, l’Europa, stia flirtando con la  Il bilancio dei consumatori americani sembra più stabile che mai, nonostante i terribili rendimenti finanziari del 2022 e la capacità di acquisto di un’abitazione vicina ai minimi storici. È interessante notare che quest’ultima ha colpito solo marginalmente il

Il bilancio dei consumatori americani sembra più stabile che mai, nonostante i terribili rendimenti finanziari del 2022 e la capacità di acquisto di un’abitazione vicina ai minimi storici. È interessante notare che quest’ultima ha colpito solo marginalmente il  I soft landing sono estremamente difficili da raggiungere. Il motivo è che le autorità agiscono osservando le ultime pubblicazioni di dati, i quali però si riferiscono al passato (Pil, disoccupazione,

I soft landing sono estremamente difficili da raggiungere. Il motivo è che le autorità agiscono osservando le ultime pubblicazioni di dati, i quali però si riferiscono al passato (Pil, disoccupazione,  un atterraggio morbido. Se guardiamo ai casi passati di

un atterraggio morbido. Se guardiamo ai casi passati di  Gran parte dell’esuberanza dei mercati finanziari è riconducibile alle aspettative di un significativo

Gran parte dell’esuberanza dei mercati finanziari è riconducibile alle aspettative di un significativo  Dopo gli Stati Uniti, le economie dell’Europa e della

Dopo gli Stati Uniti, le economie dell’Europa e della  L’attività economica cinese è migliorata moderatamente negli ultimi anni, sostenuta da stimoli bassi ma incessanti, volti a stabilizzare un’economia malconcia, ma consapevoli che una significativa ri-accelerazione dell’attività potrebbe essere dannosa per una nazione indebitata. Il rallentamento della domanda esterna di beni cinesi, unito alla ripresa delle catene di approvvigionamento, ha portato l’

L’attività economica cinese è migliorata moderatamente negli ultimi anni, sostenuta da stimoli bassi ma incessanti, volti a stabilizzare un’economia malconcia, ma consapevoli che una significativa ri-accelerazione dell’attività potrebbe essere dannosa per una nazione indebitata. Il rallentamento della domanda esterna di beni cinesi, unito alla ripresa delle catene di approvvigionamento, ha portato l’

Le aspettative del mercato suggeriscono che i primi tagli dei tassi potrebbero emergere già verso la metà del 2024. I dati statistici mostrano che l’aumento medio del prezzo dell’oro nei due anni successivi all’ultimo rialzo dei tassi è vicino al 20%. Se questo schema dovesse ripetersi, l’oro potrebbe non solo superare i suoi massimi storici, ma raggiungere potenzialmente livelli prossimi ai 2.400 dollari. Inoltre, l’oro in genere registra guadagni poco prima e dopo il primo taglio previsto in un ciclo. Tuttavia, il rischio principale di questo scenario è un potenziale ritorno ai rialzi dei tassi, che potrebbe portare a

Le aspettative del mercato suggeriscono che i primi tagli dei tassi potrebbero emergere già verso la metà del 2024. I dati statistici mostrano che l’aumento medio del prezzo dell’oro nei due anni successivi all’ultimo rialzo dei tassi è vicino al 20%. Se questo schema dovesse ripetersi, l’oro potrebbe non solo superare i suoi massimi storici, ma raggiungere potenzialmente livelli prossimi ai 2.400 dollari. Inoltre, l’oro in genere registra guadagni poco prima e dopo il primo taglio previsto in un ciclo. Tuttavia, il rischio principale di questo scenario è un potenziale ritorno ai rialzi dei tassi, che potrebbe portare a  una ripresa della forza del dollaro e a un rally dei rendimenti. Da un punto di vista fondamentale, la domanda di oro è stata relativamente contenuta nell’ultimo anno. Tuttavia, un dollaro più debole, abbinato a uno yuan cinese e una rupia indiana più forti, potrebbero cambiare questa situazione. Questi paesi sono fondamentali per la domanda fisica di oro. Inoltre, con la fine delle attività di vendita degli ETF sull’oro, i potenziali afflussi di capitale in questi fondi potrebbero stimolare un’ulteriore domanda di oro fisico.

una ripresa della forza del dollaro e a un rally dei rendimenti. Da un punto di vista fondamentale, la domanda di oro è stata relativamente contenuta nell’ultimo anno. Tuttavia, un dollaro più debole, abbinato a uno yuan cinese e una rupia indiana più forti, potrebbero cambiare questa situazione. Questi paesi sono fondamentali per la domanda fisica di oro. Inoltre, con la fine delle attività di vendita degli ETF sull’oro, i potenziali afflussi di capitale in questi fondi potrebbero stimolare un’ulteriore domanda di oro fisico. Relativamente al Petrolio, nel 2023 il prezzo è riuscito a mantenere una relativa stabilità, nonostante i due tagli alla produzione attuati dall’OPEC+. La domanda chiave per il 2024 è se i paesi dell’OPEC+, in particolare l’Arabia Saudita e la Russia, sceglieranno di ripristinare una parte della loro normale produzione, determinando potenzialmente un mercato più equilibrato. Tuttavia, le prospettive della domanda rimangono incerte tra gli operatori di mercato. Nonostante l’ascesa

Relativamente al Petrolio, nel 2023 il prezzo è riuscito a mantenere una relativa stabilità, nonostante i due tagli alla produzione attuati dall’OPEC+. La domanda chiave per il 2024 è se i paesi dell’OPEC+, in particolare l’Arabia Saudita e la Russia, sceglieranno di ripristinare una parte della loro normale produzione, determinando potenzialmente un mercato più equilibrato. Tuttavia, le prospettive della domanda rimangono incerte tra gli operatori di mercato. Nonostante l’ascesa  della Cina fino a diventare il principale importatore di petrolio al mondo, gli investitori non sono sicuri che l’aumento della domanda da parte di Cina e India sarà sufficiente a causare un significativo rimbalzo dei prezzi del petrolio. Inoltre, i paesi dell’OPEC+, in particolare l’Arabia Saudita, potrebbero voler mantenere i prezzi entro la fascia degli 80-100 dollari al barile. A fronte della domanda debole, ciò potrebbe indurre ulteriori tagli alla produzione da parte dei principali produttori di petrolio.

della Cina fino a diventare il principale importatore di petrolio al mondo, gli investitori non sono sicuri che l’aumento della domanda da parte di Cina e India sarà sufficiente a causare un significativo rimbalzo dei prezzi del petrolio. Inoltre, i paesi dell’OPEC+, in particolare l’Arabia Saudita, potrebbero voler mantenere i prezzi entro la fascia degli 80-100 dollari al barile. A fronte della domanda debole, ciò potrebbe indurre ulteriori tagli alla produzione da parte dei principali produttori di petrolio. Al di là delle dinamiche di domanda e offerta, sia la situazione in Medio Oriente che le imminenti elezioni americane introducono ulteriori elementi di incertezza. Da un lato, un’intensificazione dei conflitti regionali potrebbe ridurre l’offerta disponibile sul mercato. D’altro canto, in vista delle elezioni il presidente degli Stati Uniti Biden potrebbe puntare a diminuire o almeno stabilizzare i prezzi del carburante, e potrebbe incoraggiare i suoi alleati arabi ad aumentare la produzione per raggiungere questo obiettivo. Infatti, l’Arabia Saudita ha fornito al mercato la minor quantità di petrolio e combustibili dal 2015, compensando la domanda della Cina, che ha importato oltre 18 milioni di tonnellate di petrolio e carburanti nei primi nove mesi del 2023, più del doppio rispetto allo stesso periodo dell’anno precedente. Per questo i prezzi del petrolio sono rimasti statisticamente stabili prima delle elezioni presidenziali americane, registrando rialzi solo dopo l’evento.

Al di là delle dinamiche di domanda e offerta, sia la situazione in Medio Oriente che le imminenti elezioni americane introducono ulteriori elementi di incertezza. Da un lato, un’intensificazione dei conflitti regionali potrebbe ridurre l’offerta disponibile sul mercato. D’altro canto, in vista delle elezioni il presidente degli Stati Uniti Biden potrebbe puntare a diminuire o almeno stabilizzare i prezzi del carburante, e potrebbe incoraggiare i suoi alleati arabi ad aumentare la produzione per raggiungere questo obiettivo. Infatti, l’Arabia Saudita ha fornito al mercato la minor quantità di petrolio e combustibili dal 2015, compensando la domanda della Cina, che ha importato oltre 18 milioni di tonnellate di petrolio e carburanti nei primi nove mesi del 2023, più del doppio rispetto allo stesso periodo dell’anno precedente. Per questo i prezzi del petrolio sono rimasti statisticamente stabili prima delle elezioni presidenziali americane, registrando rialzi solo dopo l’evento.

Ciò è vero per gli indicatori dell’attività economica, ma soprattutto la domanda dei consumatori si è dimostrata resiliente. Le vendite reali negli ultimi due anni sono state più o meno stabili, ma questo valore è ancora al di sopra della tendenza a lungo termine poiché i numeri del 2021 sono stati gonfiati da forti stimoli. Anche se i dati sulla fiducia dei consumatori rimangono modesti e si ritiene che i risparmi aggiuntivi derivanti dal periodo di stimolo siano ormai esauriti, dobbiamo ancora vedere un riflesso di ciò nei dati concreti. Ci troviamo attualmente subito dopo il periodo di stretta più severa degli ultimi quarant’anni. Pertanto, è importante prestare attenzione per evitare eventuali errori. Fino a ora, l’economia degli Stati Uniti ha dimostrato una notevole resistenza. Se la Federal Reserve riuscirà a ridurre significativamente i tassi l’anno prossimo, potrebbe rappresentare un fattore cruciale nel salvare il paese da un rallentamento più grave.

Ciò è vero per gli indicatori dell’attività economica, ma soprattutto la domanda dei consumatori si è dimostrata resiliente. Le vendite reali negli ultimi due anni sono state più o meno stabili, ma questo valore è ancora al di sopra della tendenza a lungo termine poiché i numeri del 2021 sono stati gonfiati da forti stimoli. Anche se i dati sulla fiducia dei consumatori rimangono modesti e si ritiene che i risparmi aggiuntivi derivanti dal periodo di stimolo siano ormai esauriti, dobbiamo ancora vedere un riflesso di ciò nei dati concreti. Ci troviamo attualmente subito dopo il periodo di stretta più severa degli ultimi quarant’anni. Pertanto, è importante prestare attenzione per evitare eventuali errori. Fino a ora, l’economia degli Stati Uniti ha dimostrato una notevole resistenza. Se la Federal Reserve riuscirà a ridurre significativamente i tassi l’anno prossimo, potrebbe rappresentare un fattore cruciale nel salvare il paese da un rallentamento più grave. Riuscirà l’Europa a sfuggire alla recessione? Mentre gli Stati Uniti sorprendono al rialzo, l’Europa è deludente. Le attività economiche come i PMI mostrano che la situazione in Europa è già la più difficile tra le principali regioni economiche. Abbiamo assistito a un calo particolarmente profondo nel settore manifatturiero, come risultato dei seguenti fattori: accumulo di scorte post-COVID, prezzi dell’energia molto più alti, deglobalizzazione progressiva, politiche climatiche ambiziose dell’UE. Mentre a livello globale le aziende manifatturiere