Quello di adesso potrebbe essere un buon momento per considerare di investire del denaro nel mercato azionario. Anche se i mercati dovessero andare temporaneamente indietro, a lungo termine investire in grandi aziende è sempre una decisione saggia e molto redditizia.

COVID19 è un nemico temibile e implacabile. Al momento in cui scriviamo, la malattia causata dal nuovo Coronavirus ha infettato circa 3 milioni di persone in tutto il mondo, e quasi 180.000 sono morte. Gli sforzi per combattere la pandemia stanno avendo gravi conseguenze economiche, tra cui milioni di perdite di posti di lavoro e danni devastanti a innumerevoli aziende. Si può dire che la nostra vita sia cambiata dalla sera alla mattina: all’improvviso, tutti a stare in streaming a casa, oppure alla ricerca di termometri, mascherine e carta igienica.

Eppure la speranza rimane. Un esercito di medici, scienziati e ricercatori in tutto il mondo sta lavorando instancabilmente per trovare una cura. L’ottimismo sta aumentando la possibilità di trovare presto un trattamento efficace per il COVID19, ed i mercati finanziari hanno iniziato a recuperare le loro perdite, mentre gli investitori guardano avanti verso un’eventuale ripresa economica.

Quindi quello di adesso potrebbe essere un buon momento per considerare di investire del denaro nel mercato azionario. Anche se i mercati dovessero subire una elevata volatilità ed andare temporaneamente indietro, a lungo termine investire in grandi aziende tende a essere una decisione molto saggia e redditizia, a condizione di farlo oggi e di investire in quelle aziende che trarranno un sicuro vantaggio dagli effetti del COVID19 sui costumi sociali delle persone.

Lo scenario, all’investitore comune, sembra il peggiore possibile per decidere di investire responsabilmente. Infatti, i licenziamenti stanno accelerando, i prezzi delle azioni stanno precipitando e c’è una incertezza generale che blocca qualunque ipotesi razionale. Ma se è vero che questi sono tempi disperati per l’economia, tuttavia è proprio in questi periodi che si trova l’opportunità che non arriva troppo spesso. Pertanto, è necessario confidare in due elementi, uno oggettivo e l’altro di metodo. Il primo riguarda le quotazioni delle grandi aziende: sono molto più basse di due mesi fa; il secondo è relativo al periodo: bisogna dimenticarsi del breve termine e del “mordi e fuggi”, e posizionarsi sul lungo periodo, almeno per quella fetta di capitale che non è destinato ad essere speso in tempo medio-brevi.

LEGGI ANCHE: Borse e mercati, nel dopo quarantena eventi estremi. Risparmio, tutti gli scenari possibili

Infatti, è impossibile provare a prevedere cosa accadrà a breve termine, ed il futuro a 6-12 mesi degli affari è altamente incerto ed il mercato azionario riflette tale incertezza. Però sappiamo che la pandemia sta accelerando la tendenza dei consumatori verso la dipendenza dalla tecnologia, e le imprese che operano in questo settore hanno molto da guadagnare. Il mercato azionario si riprenderà come sempre, e questi titoli usciranno dalla flessione del mercato più forti che mai.

Il prezzo delle azioni di una società riflette il valore percepito futuro di quella società. C’è un motivo per cui alcune società hanno un prezzo delle azioni più elevato rispetto ai suoi concorrenti, è importante capire IL perché. Acquistare azioni significa che stai acquistando un pezzo di quel business; pertanto, è indispensabile comprendere quel modello di business per sentirsi sereni nell’investimento. Se si dispone di un certo capitale (anche 10.000 euro, non stiamo parlando di milioni…) da investire nel mercato azionario, ecco tre titoli che possono dare risultati di grande rilievo, mentre il mercato azionario si riprende dalla pandemia di COVID19.

1) Amazon* – Forse nessuna azienda è in una posizione migliore per capitalizzare l’ambiente attuale rispetto ad Amazon.com (NASDAQ: AMZN). Con molti rivenditori tradizionali, costretti a chiudere i loro negozi a causa delle direttive sul distanziamento sociale, il colosso della vendita al dettaglio online è servito come un’ancora di salvezza per le persone bisognose di cibo e altre forniture vitali. Inoltre, in questo particolare periodo molte persone stanno facendo acquisti online per la prima volta, soprattutto sul sito web di Amazon, costituendo il nuovo nucleo di clienti fedeli dell’azienda di Besos.

1) Amazon* – Forse nessuna azienda è in una posizione migliore per capitalizzare l’ambiente attuale rispetto ad Amazon.com (NASDAQ: AMZN). Con molti rivenditori tradizionali, costretti a chiudere i loro negozi a causa delle direttive sul distanziamento sociale, il colosso della vendita al dettaglio online è servito come un’ancora di salvezza per le persone bisognose di cibo e altre forniture vitali. Inoltre, in questo particolare periodo molte persone stanno facendo acquisti online per la prima volta, soprattutto sul sito web di Amazon, costituendo il nuovo nucleo di clienti fedeli dell’azienda di Besos.

2) Microsoft* (NASDAQ: MSFT) è un partner prezioso per le innumerevoli aziende ora costrette a gestire le proprie forze di lavoro in remoto. La sua piattaforma alimenta le operazioni basate sul cloud di molte aziende. Inoltre, le applicazioni Microsoft Office 365, che includono versioni basate sul cloud del suo popolare software Word e Office, semplificano il lavoro delle persone da casa. È importante sottolineare, inoltre, che con oltre 60 miliardi di dollari in contanti netti sul suo bilancio Microsoft ha la forza finanziaria per resistere anche a una grave recessione guidata dal Coronavirus. Il titano della tecnologia genera anche un flusso di cassa abbondante, tra cui oltre $ 10 miliardi in contanti dalle operazioni nel solo secondo trimestre.

2) Microsoft* (NASDAQ: MSFT) è un partner prezioso per le innumerevoli aziende ora costrette a gestire le proprie forze di lavoro in remoto. La sua piattaforma alimenta le operazioni basate sul cloud di molte aziende. Inoltre, le applicazioni Microsoft Office 365, che includono versioni basate sul cloud del suo popolare software Word e Office, semplificano il lavoro delle persone da casa. È importante sottolineare, inoltre, che con oltre 60 miliardi di dollari in contanti netti sul suo bilancio Microsoft ha la forza finanziaria per resistere anche a una grave recessione guidata dal Coronavirus. Il titano della tecnologia genera anche un flusso di cassa abbondante, tra cui oltre $ 10 miliardi in contanti dalle operazioni nel solo secondo trimestre.

3) Il gigante del software Salesforce.com* (NYSE: CRM) sta riscuotendo un aumento della domanda per i suoi servizi di trasformazione digitale, e probabilmente continuerà dopo la pandemia, così come più aziende cercheranno di trasferire le loro operazioni nel cloud per abilitare meglio il lavoro remoto. Oltre ad essere il leader globale nel software di gestione delle relazioni con i clienti, Salesforce offre anche i migliori strumenti che consentono alle aziende di aggregare e analizzare i dati provenienti da un’ampia varietà di fonti. La spesa globale per servizi che consentono la digitalizzazione di prodotti e pratiche aziendali raggiungerà l’incredibile cifra di $ 2,3 trilioni entro il 2023, secondo la società di ricerche di mercato IDC. Questo enorme mercato offre ancora molto spazio all’espansione, anche per un’azienda da 140 miliardi di dollari come Salesforce.

3) Il gigante del software Salesforce.com* (NYSE: CRM) sta riscuotendo un aumento della domanda per i suoi servizi di trasformazione digitale, e probabilmente continuerà dopo la pandemia, così come più aziende cercheranno di trasferire le loro operazioni nel cloud per abilitare meglio il lavoro remoto. Oltre ad essere il leader globale nel software di gestione delle relazioni con i clienti, Salesforce offre anche i migliori strumenti che consentono alle aziende di aggregare e analizzare i dati provenienti da un’ampia varietà di fonti. La spesa globale per servizi che consentono la digitalizzazione di prodotti e pratiche aziendali raggiungerà l’incredibile cifra di $ 2,3 trilioni entro il 2023, secondo la società di ricerche di mercato IDC. Questo enorme mercato offre ancora molto spazio all’espansione, anche per un’azienda da 140 miliardi di dollari come Salesforce.

Gli investitori che acquistano azioni oggi dovrebbero essere ben ricompensati in futuro, poiché questi titoli sono vere e proprie “stelle del software”, con uno straordinario potenziale di crescita a lungo termine e dividendi futuri interessanti. Fondamentale, però, rivolgersi ad una banca e/o ad un consulente finanziario per eseguire l’operazione di investimento nel modo più sicuro e regolamentato. Infatti, da almeno un anno girano sul web numerosissime truffe online che fanno leva sul nome di queste aziende (soprattutto su Amazon) per invogliare gli utenti più sprovveduti ad inviare denaro (anche piccole somme) ad operatori sconosciuti che, in realtà, spariscono rapidamente dopo aver promesso “uno stipendio costante grazie al rendimento strabiliante delle azioni”.

Su Amazon, però, bisogna riconoscere che i furbetti del web ci hanno azzeccato, avendo cominciato ben prima della diffusione del Coronavirus. Ma sempre truffe sono.

*Nota Legale: Questo sito ha finalità esclusivamente informative e didattiche, e i suoi contenuti si basano su dati e informazioni di pubblico dominio considerate affidabili, ma che non implicano in ogni caso alcuna responsabilità da parte di Patrimoni & Finanza e del suo editore. Le informazioni pubblicate hanno sempre e comunque solo uno scopo didattico e non devono essere considerate come raccomandazioni d’acquisto. L’utente pertanto dovrà sempre verificarne l’esattezza e l’attualità, e qualora decidesse di investire negli strumenti finanziari analizzati lo farà assumendosene la piena responsabilità.

quelli personali; se non lo aveva capito, è stato ingenuo – per usare un eufemismo – ed anche un pessimo premier.

quelli personali; se non lo aveva capito, è stato ingenuo – per usare un eufemismo – ed anche un pessimo premier. Relativamente al bilancio delle partite correnti, tra il 1993 ed il 1999 l’Italia ha sempre avuto un surplus positivo, toccando il massimo nel 1996 (+2,9% sul PIL), allorquando il nostro Paese cessò di far fluttuare liberamente la Lira e rientrò nuovamente nel Sistema Monetario Europeo da cui era uscita quattro anni prima. Nello stesso periodo, la Germania ha quasi sempre registrato partite correnti deficit, ma dal 2000 al 2013 la situazione si è capovolta: l’Italia colleziona 12 deficit (fino al -3,5% sul PIL nel 2010) mentre la Germania beneficia di 12 anni di surplus (fino al portentoso +7% nel 2012).

Relativamente al bilancio delle partite correnti, tra il 1993 ed il 1999 l’Italia ha sempre avuto un surplus positivo, toccando il massimo nel 1996 (+2,9% sul PIL), allorquando il nostro Paese cessò di far fluttuare liberamente la Lira e rientrò nuovamente nel Sistema Monetario Europeo da cui era uscita quattro anni prima. Nello stesso periodo, la Germania ha quasi sempre registrato partite correnti deficit, ma dal 2000 al 2013 la situazione si è capovolta: l’Italia colleziona 12 deficit (fino al -3,5% sul PIL nel 2010) mentre la Germania beneficia di 12 anni di surplus (fino al portentoso +7% nel 2012). E’ questo il vero “spread” da tenere in conto per avere la misura del vantaggio accumulato dalla Germania (ed anche dalla Francia) in materia di reddito disponibile e, simmetricamente, dell’arretramento subito dall’Italia, che ha visto crollare il reddito disponibile reale dell’8,7% dal 2008 al 2017 (vedi tabella qui a fianco), facendoci scivolare nelle ultime posizioni della classifica dei paesi dell’Unione europea.

E’ questo il vero “spread” da tenere in conto per avere la misura del vantaggio accumulato dalla Germania (ed anche dalla Francia) in materia di reddito disponibile e, simmetricamente, dell’arretramento subito dall’Italia, che ha visto crollare il reddito disponibile reale dell’8,7% dal 2008 al 2017 (vedi tabella qui a fianco), facendoci scivolare nelle ultime posizioni della classifica dei paesi dell’Unione europea. La Germania e i Paesi Bassi – cioè, proprio i due paesi che più si sono distinti nel boicottare ostinatamente, nonostante le migliaia di morti da Covid19, qualunque soluzione unitaria – hanno tratto enormi benefici dall’Euro nei vent’anni trascorsi dalla sua introduzione, mentre per quasi tutti gli altri membri la moneta unica ha rappresentato un freno alla crescita economica. Secondo lo studio tedesco – sì, proprio così – intitolato

La Germania e i Paesi Bassi – cioè, proprio i due paesi che più si sono distinti nel boicottare ostinatamente, nonostante le migliaia di morti da Covid19, qualunque soluzione unitaria – hanno tratto enormi benefici dall’Euro nei vent’anni trascorsi dalla sua introduzione, mentre per quasi tutti gli altri membri la moneta unica ha rappresentato un freno alla crescita economica. Secondo lo studio tedesco – sì, proprio così – intitolato

Relativamente alla crescita e all’indebitamento globalE, anche prima del Covid19 l’economia mondiale era alle prese con una crescita debole e debiti stellari, che adesso stanno diventando più grandi. La questione, ovviamente, preoccupa molto, anche perché gli imponenti pacchetti fiscali in fase di attuazione non sembrano essere veri e propri pacchetti di stimolo agli investimenti e alla crescita futura, bensì misure destinate esclusivamente a limitare i danni dell’oggi. Pertanto, risulta difficile stimare adesso quando la ripresa economica darà i suoi frutti e quando sarà possibile riprendere il trend di crescita globale che ci accompagna da decenni, però è possibile stilare un elenco di possibili (e probabili) eventi che ci porteremo dietro per tutto il 2020, dando per scontata una ripresa “robusta” solo a partire dal primo o secondo trimestre del 2021.

Relativamente alla crescita e all’indebitamento globalE, anche prima del Covid19 l’economia mondiale era alle prese con una crescita debole e debiti stellari, che adesso stanno diventando più grandi. La questione, ovviamente, preoccupa molto, anche perché gli imponenti pacchetti fiscali in fase di attuazione non sembrano essere veri e propri pacchetti di stimolo agli investimenti e alla crescita futura, bensì misure destinate esclusivamente a limitare i danni dell’oggi. Pertanto, risulta difficile stimare adesso quando la ripresa economica darà i suoi frutti e quando sarà possibile riprendere il trend di crescita globale che ci accompagna da decenni, però è possibile stilare un elenco di possibili (e probabili) eventi che ci porteremo dietro per tutto il 2020, dando per scontata una ripresa “robusta” solo a partire dal primo o secondo trimestre del 2021.

Le azioni dei paesi emergenti – tema “caldissimo” appena prima lo scoppio della pandemia – sembrano trovarsi su livelli di valutazione dai quali in passato hanno di nuovo ripreso a salire (1998, 2008 e 2015), ma potrebbero scendere ancora al di sotto di questi livelli prima di consolidarsi e ripartire, anche perché non si può stimare con certezza quanto tempo durerà l’emergenza sanitaria e, soprattutto, molti dei paesi emergenti non dispongono delle risorse finanziarie e delle reti di sicurezza sociale delle nazioni industrializzate per attutire le conseguenze di una crisi economica prolungata. Stesso discorso per le valute emergenti, che da inizio anno si sono svalutate del 20% circa rispetto al dollaro USA (vedi paesi dell’America Latina, del Sudafrica, dell’Indonesia e della Russia).

Le azioni dei paesi emergenti – tema “caldissimo” appena prima lo scoppio della pandemia – sembrano trovarsi su livelli di valutazione dai quali in passato hanno di nuovo ripreso a salire (1998, 2008 e 2015), ma potrebbero scendere ancora al di sotto di questi livelli prima di consolidarsi e ripartire, anche perché non si può stimare con certezza quanto tempo durerà l’emergenza sanitaria e, soprattutto, molti dei paesi emergenti non dispongono delle risorse finanziarie e delle reti di sicurezza sociale delle nazioni industrializzate per attutire le conseguenze di una crisi economica prolungata. Stesso discorso per le valute emergenti, che da inizio anno si sono svalutate del 20% circa rispetto al dollaro USA (vedi paesi dell’America Latina, del Sudafrica, dell’Indonesia e della Russia).

possano avere il sopravvento anche quando, come nel caso di questa pandemia, la causa del nostro stress non è visibile (il virus non si vede, non si tocca e non si sente, se non quando entra nel nostro organismo).

possano avere il sopravvento anche quando, come nel caso di questa pandemia, la causa del nostro stress non è visibile (il virus non si vede, non si tocca e non si sente, se non quando entra nel nostro organismo). Nel libro “L’economia della mente: come evitare le trappole che fanno perdere i soldi” (di P. Legrenzi e A. Masserenti ) viene introdotta la “Casa della nuova consulenza”, una simbolica abitazione universale dove ai piani bassi ci si preoccupa di mettere in sicurezza i due mattoni della “Ricchezza umana” e della “Ricchezza precauzionale”, che rappresentano rispettivamente le persone che producono reddito e i prodotti assicurativi che la persona possiede a tutela della persona, dei suoi beni e della sua famiglia. Sistemati quelli, ci si può dedicare ai piani alti, cioè alla ricchezza finanziaria; ciò comporta – e comporterà sempre più in futuro, date le circostanze di durevole pericolo per la salute pubblica – la stipula di una polizza per prevenire ciò che è oggettivamente pericoloso. Da qui la necessità di un interloquire con un professionista che conosca a fondo il cliente e la sua famiglia, e questi non potrà che essere il consulente finanziario-patrimoniale, oppure l'”assicuratore di famiglia”, figura un pò desueta ma ancora presente in alcune fasce d’età della clientela.

Nel libro “L’economia della mente: come evitare le trappole che fanno perdere i soldi” (di P. Legrenzi e A. Masserenti ) viene introdotta la “Casa della nuova consulenza”, una simbolica abitazione universale dove ai piani bassi ci si preoccupa di mettere in sicurezza i due mattoni della “Ricchezza umana” e della “Ricchezza precauzionale”, che rappresentano rispettivamente le persone che producono reddito e i prodotti assicurativi che la persona possiede a tutela della persona, dei suoi beni e della sua famiglia. Sistemati quelli, ci si può dedicare ai piani alti, cioè alla ricchezza finanziaria; ciò comporta – e comporterà sempre più in futuro, date le circostanze di durevole pericolo per la salute pubblica – la stipula di una polizza per prevenire ciò che è oggettivamente pericoloso. Da qui la necessità di un interloquire con un professionista che conosca a fondo il cliente e la sua famiglia, e questi non potrà che essere il consulente finanziario-patrimoniale, oppure l'”assicuratore di famiglia”, figura un pò desueta ma ancora presente in alcune fasce d’età della clientela. I consulenti finanziari e assicurativi, in questo scenario, possono fare molto, e far sì che i propri clienti-famiglie superino le classiche barriere legate alla mancanza di sicurezza proprio lì dove ci sono i due “mattoni” più importanti della famosa Casa della nuova consulenza: Ricchezza Umana e Ricchezza Precauzionale. Infatti, è noto che non ci si assicura se si ignora o si trascura la possibilità di un rischio, e gli italiani sono dei maestri in questo: a) non si curano dei rischi legati alla vita e/o al lavoro perché la loro attivazione emotiva è troppo bassa (e quindi non ci pensano) oppure b) non se ne curano perché l’attivazione emotiva è troppo alta e fa paura (e quindi non ci vogliono pensare).

I consulenti finanziari e assicurativi, in questo scenario, possono fare molto, e far sì che i propri clienti-famiglie superino le classiche barriere legate alla mancanza di sicurezza proprio lì dove ci sono i due “mattoni” più importanti della famosa Casa della nuova consulenza: Ricchezza Umana e Ricchezza Precauzionale. Infatti, è noto che non ci si assicura se si ignora o si trascura la possibilità di un rischio, e gli italiani sono dei maestri in questo: a) non si curano dei rischi legati alla vita e/o al lavoro perché la loro attivazione emotiva è troppo bassa (e quindi non ci pensano) oppure b) non se ne curano perché l’attivazione emotiva è troppo alta e fa paura (e quindi non ci vogliono pensare).

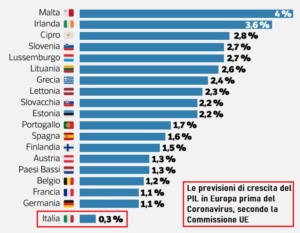

La questione diventa fondamentale in termini di PIL. Infatti, secondo le recenti riflessioni pubblicate dall’OCSE, “il Coronavirus è il più grande pericolo dai tempi della crisi finanziaria del 2008, ed espone l’economia mondiale ad una minaccia senza precedenti, con una crescita del PIL mondiale che dovrebbe prima arrestarsi e poi, a consuntivo, evidenziare un risultato negativo o pari a zero. Il ciclo economico, infatti, potrà fare affidamento nella piena ripresa della produzione e distribuzione soltanto nel terzo quadrimestre dell’anno”. Inoltre, secondo le recenti stime di Goldman Sachs sull’impatto del Coronavirus nell’area Euro, il PIL europeo dovrebbe chiudere quest’anno a -9% (per poi rimbalzare a +7.8% nel 2021), mentre quello del nostro Paese chiuderebbe il 2020 a -11,6% (e rimbalzare del +7.9% nel 2021). Ebbene, in Italia il PIL costituisce anche il fattore di rivalutazione nel metodo di calcolo contributivo delle pensioni, dal momento che i contributi che il lavoratore e il datore di lavoro versano ogni anno vengono rivalutati di una misura collegata all’andamento, appunto, del Prodotto Interno lordo. In particolare, la rivalutazione è pari alla media delle variazioni del PIL nell’ultimo quinquennio, ed il coefficiente viene applicato ai contributi versati, rivalutati e accantonati al primo giorno dell’anno. Pertanto, il PIL negativo del 2020 potrebbe incidere notevolmente sulla media delle rivalutazioni, e rendere ancora più inadeguati i futuri trattamenti previdenziali.

La questione diventa fondamentale in termini di PIL. Infatti, secondo le recenti riflessioni pubblicate dall’OCSE, “il Coronavirus è il più grande pericolo dai tempi della crisi finanziaria del 2008, ed espone l’economia mondiale ad una minaccia senza precedenti, con una crescita del PIL mondiale che dovrebbe prima arrestarsi e poi, a consuntivo, evidenziare un risultato negativo o pari a zero. Il ciclo economico, infatti, potrà fare affidamento nella piena ripresa della produzione e distribuzione soltanto nel terzo quadrimestre dell’anno”. Inoltre, secondo le recenti stime di Goldman Sachs sull’impatto del Coronavirus nell’area Euro, il PIL europeo dovrebbe chiudere quest’anno a -9% (per poi rimbalzare a +7.8% nel 2021), mentre quello del nostro Paese chiuderebbe il 2020 a -11,6% (e rimbalzare del +7.9% nel 2021). Ebbene, in Italia il PIL costituisce anche il fattore di rivalutazione nel metodo di calcolo contributivo delle pensioni, dal momento che i contributi che il lavoratore e il datore di lavoro versano ogni anno vengono rivalutati di una misura collegata all’andamento, appunto, del Prodotto Interno lordo. In particolare, la rivalutazione è pari alla media delle variazioni del PIL nell’ultimo quinquennio, ed il coefficiente viene applicato ai contributi versati, rivalutati e accantonati al primo giorno dell’anno. Pertanto, il PIL negativo del 2020 potrebbe incidere notevolmente sulla media delle rivalutazioni, e rendere ancora più inadeguati i futuri trattamenti previdenziali. dal fallimento questo sistema aveva richiesto l’adozione di riforme strutturali che tenessero sotto controllo la spesa pubblica e, contestualmente, favorissero un modello di previdenza complementare in affiancamento a quello pubblico. Ma in questo scenario, anche l’adesione a forme di previdenza complementare è a rischio, penalizzando una tendenza che in Italia andava gradualmente affermandosi anche grazie agli “stimoli indiretti” provenienti dalle modifiche normative del settore pubblico. In particolare, in Italia si era agito sull’innalzamento dei requisiti per andare in pensione (età e numero di anni lavorativi; sul sistema di calcolo della pensione (contributivo e non più retributivo) a partire dal 2012 e sulla rivalutazione della pensione esclusivamente in base all’inflazione (che si è quasi azzerata e rimarrà bassa fino all’uscita dall’emergenza).

dal fallimento questo sistema aveva richiesto l’adozione di riforme strutturali che tenessero sotto controllo la spesa pubblica e, contestualmente, favorissero un modello di previdenza complementare in affiancamento a quello pubblico. Ma in questo scenario, anche l’adesione a forme di previdenza complementare è a rischio, penalizzando una tendenza che in Italia andava gradualmente affermandosi anche grazie agli “stimoli indiretti” provenienti dalle modifiche normative del settore pubblico. In particolare, in Italia si era agito sull’innalzamento dei requisiti per andare in pensione (età e numero di anni lavorativi; sul sistema di calcolo della pensione (contributivo e non più retributivo) a partire dal 2012 e sulla rivalutazione della pensione esclusivamente in base all’inflazione (che si è quasi azzerata e rimarrà bassa fino all’uscita dall’emergenza). previdenziali sono deducibili dal reddito IRPEF fino ad un importo massimo di 5.164,57 euro all’anno, ed è possibile portare in deduzione, nei limiti dello stesso importo, anche i versamenti effettuati a favore di familiari fiscalmente a carico. Sul risultato netto maturato in ciascun anno, inoltre, grava un’imposta sostitutiva delle imposte sui redditi nella misura del 20% (anziché del 26%), e la pensione integrativa percepita godrà di un regime fiscale agevolato. I prodotti previdenziali, inoltre, sono esenti dal pagamento dell’imposta di bollo, sono impignorabili ed insequestrabili (a meno che non si ricada in condanne risarcitorie di natura penale), e la posizione maturata non entra a far parte del patrimonio ereditario: non è quindi assoggettabile a imposta di successione. Nonostante questi stimoli, però, la previdenza integrativa in Italia ha sempre subito la “concorrenza” del sistema pensionistico pubblico e, nei fatti, non è decollata, ed è stata “venduta”, dai tradizionali canali distributivi, come un semplice mezzo di risparmio fiscale. Ebbene, è prevedibile che la concorrenza interna delle pensioni pubbliche, nei prossimi anni, sarà meno forte per via di probabili modifiche peggiorative, e ciò potrà stimolare ulteriormente il ricorso alla previdenza integrativa; ma se si vuole veramente dare una “svolta”, e rendere nei fatti “obbligatorio” l’accantonamento in fondi pensione, sarà necessario potenziare la “leva commerciale” che determina il successo di questi strumenti, e cioè il risparmio fiscale.

previdenziali sono deducibili dal reddito IRPEF fino ad un importo massimo di 5.164,57 euro all’anno, ed è possibile portare in deduzione, nei limiti dello stesso importo, anche i versamenti effettuati a favore di familiari fiscalmente a carico. Sul risultato netto maturato in ciascun anno, inoltre, grava un’imposta sostitutiva delle imposte sui redditi nella misura del 20% (anziché del 26%), e la pensione integrativa percepita godrà di un regime fiscale agevolato. I prodotti previdenziali, inoltre, sono esenti dal pagamento dell’imposta di bollo, sono impignorabili ed insequestrabili (a meno che non si ricada in condanne risarcitorie di natura penale), e la posizione maturata non entra a far parte del patrimonio ereditario: non è quindi assoggettabile a imposta di successione. Nonostante questi stimoli, però, la previdenza integrativa in Italia ha sempre subito la “concorrenza” del sistema pensionistico pubblico e, nei fatti, non è decollata, ed è stata “venduta”, dai tradizionali canali distributivi, come un semplice mezzo di risparmio fiscale. Ebbene, è prevedibile che la concorrenza interna delle pensioni pubbliche, nei prossimi anni, sarà meno forte per via di probabili modifiche peggiorative, e ciò potrà stimolare ulteriormente il ricorso alla previdenza integrativa; ma se si vuole veramente dare una “svolta”, e rendere nei fatti “obbligatorio” l’accantonamento in fondi pensione, sarà necessario potenziare la “leva commerciale” che determina il successo di questi strumenti, e cioè il risparmio fiscale.

Tale “congiuntura”, come vedremo, ha effetti notevoli sul mercato delle case per i prossimi dieci anni. I baby boomers (denominati anche “BBs”), in tutto il mondo occidentale, sono stati fondamentali per lo sviluppo della cultura, della politica e dell’economia; l’importanza della loro domanda di abitazioni, combinata al potere d’acquisto in crescita negli anni del c.d. Boom Economico, è stata osannata dai media fin dagli anni ’80, ed ha contribuito a generare in tutto il mondo una crescita costante del mercato immobiliare fino al 2006, allorquando negli Stati Uniti alcuni studiosi hanno cominciato a capire (pochi, in verità) che

Tale “congiuntura”, come vedremo, ha effetti notevoli sul mercato delle case per i prossimi dieci anni. I baby boomers (denominati anche “BBs”), in tutto il mondo occidentale, sono stati fondamentali per lo sviluppo della cultura, della politica e dell’economia; l’importanza della loro domanda di abitazioni, combinata al potere d’acquisto in crescita negli anni del c.d. Boom Economico, è stata osannata dai media fin dagli anni ’80, ed ha contribuito a generare in tutto il mondo una crescita costante del mercato immobiliare fino al 2006, allorquando negli Stati Uniti alcuni studiosi hanno cominciato a capire (pochi, in verità) che  Relativamente alla situazione in atto, si calcola che, a livello locale, uno shock demografico dell’1% delle fasce più anziane della popolazione – come quello che sta tragicamente avvenendo nelle regioni del Nord Italia a causa della pandemia – porterà ad un aumento dell’offerta di case dell’11%, e si tratterà per lo più di abitazioni di grande quadratura, difficili da vendere, se non a costo di consistenti riduzioni dei prezzi, anche quando la situazione si sarà normalizzata.

Relativamente alla situazione in atto, si calcola che, a livello locale, uno shock demografico dell’1% delle fasce più anziane della popolazione – come quello che sta tragicamente avvenendo nelle regioni del Nord Italia a causa della pandemia – porterà ad un aumento dell’offerta di case dell’11%, e si tratterà per lo più di abitazioni di grande quadratura, difficili da vendere, se non a costo di consistenti riduzioni dei prezzi, anche quando la situazione si sarà normalizzata.

Questa crisi, che secondo Mario Draghi potrebbe avere proporzioni “bibliche”, ha dimostrato che nemmeno in una situazione così difficile, sia dal punto di vista economico che sanitario, l’Europa riesce ad essere unita.

Questa crisi, che secondo Mario Draghi potrebbe avere proporzioni “bibliche”, ha dimostrato che nemmeno in una situazione così difficile, sia dal punto di vista economico che sanitario, l’Europa riesce ad essere unita. In sintesi, propongono cocciutamente un ulteriore indebitamento individuale, nonostante i coronabond andrebbero a creare un debito comune separato da quello pregresso di ogni nazione, evitando così una possibile confusione del debito. Pertanto, il Coronavirus ha portato alla luce due opposti schieramenti, ossia chi vuole ottenere liquidità tramite i coronabond, e chi la vuole concedere tramite il MES; entrambe le truppe in campo si stanno dando battaglia – questa volta senza sorrisi e strette di mano – e, non potendo dirsi addio consensualmente in tempi rapidi, si trovano adesso in una situazione di stallo, dalla quale Ursula von der Leyen tenta di uscire con un fumoso piano (pieno di incertezze e passaggi burocratici non idonei al momento) per sostenere la ripresa attraverso crediti per 100 miliardi di euro e la proposta di un fondo antidisoccupazione, denominato SURE, pari a 25 miliardi. Tutto questo per convincere l’Italia ad adottare il MES, che stritolerebbe il nostro Paese nella stessa morsa già usata per la Grecia.

In sintesi, propongono cocciutamente un ulteriore indebitamento individuale, nonostante i coronabond andrebbero a creare un debito comune separato da quello pregresso di ogni nazione, evitando così una possibile confusione del debito. Pertanto, il Coronavirus ha portato alla luce due opposti schieramenti, ossia chi vuole ottenere liquidità tramite i coronabond, e chi la vuole concedere tramite il MES; entrambe le truppe in campo si stanno dando battaglia – questa volta senza sorrisi e strette di mano – e, non potendo dirsi addio consensualmente in tempi rapidi, si trovano adesso in una situazione di stallo, dalla quale Ursula von der Leyen tenta di uscire con un fumoso piano (pieno di incertezze e passaggi burocratici non idonei al momento) per sostenere la ripresa attraverso crediti per 100 miliardi di euro e la proposta di un fondo antidisoccupazione, denominato SURE, pari a 25 miliardi. Tutto questo per convincere l’Italia ad adottare il MES, che stritolerebbe il nostro Paese nella stessa morsa già usata per la Grecia. Il messaggio di Draghi ai leader europei è stato chiaro: salvare le aziende fornendole la liquidità necessaria senza preoccuparsi di creare debito. Una velocità d’esecuzione di cui i governi europei del Nord non sembrano ancora sentire la necessità, e probabilmente non la sentiranno mai.

Il messaggio di Draghi ai leader europei è stato chiaro: salvare le aziende fornendole la liquidità necessaria senza preoccuparsi di creare debito. Una velocità d’esecuzione di cui i governi europei del Nord non sembrano ancora sentire la necessità, e probabilmente non la sentiranno mai.

servizi) nei quali il contatto con gli utenti è parte essenziale del prodotto finale. E’ così anche per i consulenti finanziari, che pensavano di aver visto tutto nella vita ma, con il Coronavirus, si trovano in un territorio inesplorato. Infatti, ciò che si sta vivendo nel mondo non è minimamente assimilabile agli shock passati, come il Black Monday nel 1987 o la crisi finanziaria globale del 2008. Oggi, i professionisti dell’investimento si trovano a guidare i propri clienti nel comprendere gli effetti della violenta correzione in corso, ed è bene capire come lo stanno facendo. Da una ricerca svolta pochi giorni fa sugli advisor USA, è scaturita una “quaterna” di domande più frequenti poste dai loro clienti, ed è sorprendente vedere come esse siano del tutto simili a quelle che gli investitori europei o di casa nostra pongono ai nostri consulenti finanziari.

servizi) nei quali il contatto con gli utenti è parte essenziale del prodotto finale. E’ così anche per i consulenti finanziari, che pensavano di aver visto tutto nella vita ma, con il Coronavirus, si trovano in un territorio inesplorato. Infatti, ciò che si sta vivendo nel mondo non è minimamente assimilabile agli shock passati, come il Black Monday nel 1987 o la crisi finanziaria globale del 2008. Oggi, i professionisti dell’investimento si trovano a guidare i propri clienti nel comprendere gli effetti della violenta correzione in corso, ed è bene capire come lo stanno facendo. Da una ricerca svolta pochi giorni fa sugli advisor USA, è scaturita una “quaterna” di domande più frequenti poste dai loro clienti, ed è sorprendente vedere come esse siano del tutto simili a quelle che gli investitori europei o di casa nostra pongono ai nostri consulenti finanziari. “Quando il mercato sta salendo, il tuo telefono non squilla molto“, ha affermato Scott Wren, senior stratega del mercato globale per Wells Fargo Investment Institute. “Il telefono comincia a squillare quando ci sono le crisi“. Del resto, la crisi ha sconvolto gli investitori, senza distinzione di ricchezza personale. Alcune banche, come Credit Suisse (che gestisce portafogli ad alto patrimonio netto valutati ognuno in miliardi di dollari), hanno avviato autonomamente un ciclo di video-chiamate con i clienti, in più lingue, riscuotendo un grande successo tra gli investitori e precedendoli nelle loro intenzioni.

“Quando il mercato sta salendo, il tuo telefono non squilla molto“, ha affermato Scott Wren, senior stratega del mercato globale per Wells Fargo Investment Institute. “Il telefono comincia a squillare quando ci sono le crisi“. Del resto, la crisi ha sconvolto gli investitori, senza distinzione di ricchezza personale. Alcune banche, come Credit Suisse (che gestisce portafogli ad alto patrimonio netto valutati ognuno in miliardi di dollari), hanno avviato autonomamente un ciclo di video-chiamate con i clienti, in più lingue, riscuotendo un grande successo tra gli investitori e precedendoli nelle loro intenzioni.

Diversi fattori: l’inadeguatezza – per alcuni si parla addirittura di negligenza – dei controllori, la complicità (quanto involontaria?) dei massimi esponenti politici internazionali di turno e, soprattutto, la presenza dei professionisti delle vendite allo scoperto (c.d. Hedge Fund), veri e propri “avvoltoi” pronti a banchettare sul cadavere del risparmio gestito e di intere economie. Infatti, oggi sappiamo che a Marzo 2020 il fondo speculativo Bridgewater (circa 150 miliardi di USD in gestione) ha scommesso, vendendo allo scoperto, 5,2 miliardi sul calo di sedici società quotate francesi, 4,8 miliardi contro diverse aziende tedesche, 1,7 miliardi contro cinque società olandesi e circa 2 miliardi su cinque società spagnole e tre italiane. Si parla, quindi, di una massa di 13,7 miliardi di vendite allo scoperto che avrebbero fruttato al Bridgewater Fund una plusvalenza di circa 25 miliardi (e 5 miliardi di commissioni di performance) in poco più di una settimana, arricchendo i suoi partecipanti e fondatori che – giova dirlo – erano già ricchissimi.

Diversi fattori: l’inadeguatezza – per alcuni si parla addirittura di negligenza – dei controllori, la complicità (quanto involontaria?) dei massimi esponenti politici internazionali di turno e, soprattutto, la presenza dei professionisti delle vendite allo scoperto (c.d. Hedge Fund), veri e propri “avvoltoi” pronti a banchettare sul cadavere del risparmio gestito e di intere economie. Infatti, oggi sappiamo che a Marzo 2020 il fondo speculativo Bridgewater (circa 150 miliardi di USD in gestione) ha scommesso, vendendo allo scoperto, 5,2 miliardi sul calo di sedici società quotate francesi, 4,8 miliardi contro diverse aziende tedesche, 1,7 miliardi contro cinque società olandesi e circa 2 miliardi su cinque società spagnole e tre italiane. Si parla, quindi, di una massa di 13,7 miliardi di vendite allo scoperto che avrebbero fruttato al Bridgewater Fund una plusvalenza di circa 25 miliardi (e 5 miliardi di commissioni di performance) in poco più di una settimana, arricchendo i suoi partecipanti e fondatori che – giova dirlo – erano già ricchissimi.

In definitiva, quanto è costato ai risparmiatori l’incredibile indecisione della Consob? La risposta, probabilmente, è ancora da scrivere, ed il consuntivo potrà essere definito solo tra qualche mese, quando i mercati sapranno intravedere con chiarezza gli scenari economici futuri e, anticipando gli eventi, ricostruiranno gradualmente il valore perduto. I fondi speculativi e la Consob, però, in quanto a responsabilità sono in buona compagnia; infatti, il mondo – e i risparmiatori italiani, in particolare – hanno già potuto constatare come Angela Merkel e Christine Lagarde, arrivate da “avversarie” (per via del forte disaccordo sulle misure economiche da adottare in UE per affrontare una possibile recessione) all’appuntamento con l’emergenza Covid-19, si sono poi rinsaldate nei loro discutibili intenti contro la nostra economia e rivelate attrici protagoniste della peggiore politica internazionale, perfette interpreti di una storia già scritta nel fine settimana del 6-8 Marzo 2020 e, per questo, ancora tutta da chiarire.

In definitiva, quanto è costato ai risparmiatori l’incredibile indecisione della Consob? La risposta, probabilmente, è ancora da scrivere, ed il consuntivo potrà essere definito solo tra qualche mese, quando i mercati sapranno intravedere con chiarezza gli scenari economici futuri e, anticipando gli eventi, ricostruiranno gradualmente il valore perduto. I fondi speculativi e la Consob, però, in quanto a responsabilità sono in buona compagnia; infatti, il mondo – e i risparmiatori italiani, in particolare – hanno già potuto constatare come Angela Merkel e Christine Lagarde, arrivate da “avversarie” (per via del forte disaccordo sulle misure economiche da adottare in UE per affrontare una possibile recessione) all’appuntamento con l’emergenza Covid-19, si sono poi rinsaldate nei loro discutibili intenti contro la nostra economia e rivelate attrici protagoniste della peggiore politica internazionale, perfette interpreti di una storia già scritta nel fine settimana del 6-8 Marzo 2020 e, per questo, ancora tutta da chiarire.