Moderna dichiara di poter arrivare, entro fine 2021, a produrre fino ad un miliardo di dosi, per un fatturato complessivo pari a circa 25 miliardi. Pfizer-Biontech dichiarano una produzione pari a 1,3 miliardi di dosi entro il prossimo anno, per un fatturato pari a circa 26 miliardi. Azioni previste in rialzo anche nel lungo periodo se gli anticorpi non saranno permanenti.

Nel pieno di una gravissima seconda ondata che molti, fino a meno di due mesi fa, bollavano come previsione estrema, tutti gli occhi rimangono puntati sui diversi vaccini ormai in dirittura d’arrivo e sui quali i mercati finanziari ci hanno regalato, metaforicamente parlando, belle giornate di sole. Nell’attesa che Pfizer, Moderna ed altre case farmaceutiche comincino la produzione e la distribuzione del vaccino su vasta scala, purtroppo non si sono ancora individuati i farmaci idonei alla terapia più efficace e standardizzata, ed il tasso di mortalità rimane ancora elevato.

Dal momento che i fatti umani sono spesso guidati da scelte di natura prettamente economica, il motivo – o i motivi – per cui si sia preferito indirizzare gli sforzi della ricerca mondiale verso tale strategia (prima il vaccino, poi la cura) sono sempre meno misteriosi. Del resto, non si comprende la logica attraverso la quale fiumi di denaro – quasi un miliardo di euro di finanziamenti governativi, ad oggi – siano arrivati alle varie equipe di Big Pharma (Pfizer e Moderna, soprattutto) per aiutare chi ancora il Covid-19 non l’ha contratto, mentre sulla possibile cura le cifre impiegate, al confronto, rimangono irrisorie. Infatti, sul versante della terapia, si è preferito prestare attenzione a farmaci già esistenti ed in circolazione – o ad una combinazione di essi – e non a molecole nuove, in grado di guarire in tempi rapidi, e con meno complicanze possibili, chi il Covid-19 l’ha già contratto e rischia la vita.

Lo sviluppo del vaccino è un processo più lungo, che normalmente richiede circa 5 anni e molti test da effettuare su migliaia di persone. Data l’attuale emergenza, però, è stato proposto un periodo di tempo più ristretto, compreso tra 12 e 18 mesi, e trattandosi di un’emergenza sanitaria che interessa tutto il mondo la capacità di produzione dovrebbe essere garantita prima del termine degli studi clinici e ripartita globalmente per garantire anche un’equa distribuzione in tutti i paesi del mondo.

Lo sviluppo del vaccino è un processo più lungo, che normalmente richiede circa 5 anni e molti test da effettuare su migliaia di persone. Data l’attuale emergenza, però, è stato proposto un periodo di tempo più ristretto, compreso tra 12 e 18 mesi, e trattandosi di un’emergenza sanitaria che interessa tutto il mondo la capacità di produzione dovrebbe essere garantita prima del termine degli studi clinici e ripartita globalmente per garantire anche un’equa distribuzione in tutti i paesi del mondo.

Sulla scia di questa strategia preferenziale verso il vaccino, circolano numerose informazioni che sollecitano una visione favorevole al concetto di “vaccinazione di massa”, l’unica che possa bloccare il virus per sempre. L’ipotesi è corretta, ma c’è da dire che lo stesso risultato si potrebbe raggiungere trovando la cura più efficace, che consentirebbe, a costi più bassi, di affrontare il Coronavirus con serenità, conducendo una vita normale senza pensare di poter morire da un momento all’altro. Unica controindicazione della strategia pro-cura (prima la  cura, poi il vaccino) è quella che il Covid-19 potrebbe rimanere in circolazione per maggiore tempo, dal momento che molte persone, sicure di potersi curare rapidamente in caso di contagio, non ricorrerebbero al vaccino. Anche questa ipotesi è corretta, ma è altrettanto corretto prevedere che sarà molto difficile attuare una vaccinazione di massa come è accaduto, ad esempio, per il Morbillo, che necessitava di una copertura pari al 95% della popolazione. Secondo un sondaggio recente, negli Stati Uniti solo il 50% dei cittadini intervistati si è dischiarato disposto a fare il vaccino.

cura, poi il vaccino) è quella che il Covid-19 potrebbe rimanere in circolazione per maggiore tempo, dal momento che molte persone, sicure di potersi curare rapidamente in caso di contagio, non ricorrerebbero al vaccino. Anche questa ipotesi è corretta, ma è altrettanto corretto prevedere che sarà molto difficile attuare una vaccinazione di massa come è accaduto, ad esempio, per il Morbillo, che necessitava di una copertura pari al 95% della popolazione. Secondo un sondaggio recente, negli Stati Uniti solo il 50% dei cittadini intervistati si è dischiarato disposto a fare il vaccino.

Su tutto, però, non è stato chiarito un punto fondamentale, e cioè se i vaccini di imminente distribuzione proteggono solo dallo sviluppo della malattia da Covid-19 vera e propria, o se tengono il virus del tutto fuori dal corpo. Il secondo caso sarebbe quello più auspicabile, dal momento che scongiurerebbe la trasmissione del virus da persona a persona, accelerando la fine della pandemia.

Tornando ai nostri temi, lo scorso 9 Novembre Pfizer ha annunciato che il suo vaccino sperimentale contro il Coronavirus, sviluppato dalla tedesca BioNTech, si è rivelato molto più efficace del previsto nell’ultima fase di test su esseri umani. La notizia è stata accolta da grande ottimismo sia tra gli operatori che tra gli investitori in Borsa, ed ha generato ordini per miliardi di dollari da parte dei governi. Eppure, i tempi per distribuire il vaccino alle masse saranno piuttosto lunghi, per via delle procedure di autorizzazione da parte delle autorità sanitarie e della capacità di Pfizer di produrre materialmente i vaccini per alcuni miliardi di persone e distribuirlo in tutto il pianeta.

Tornando ai nostri temi, lo scorso 9 Novembre Pfizer ha annunciato che il suo vaccino sperimentale contro il Coronavirus, sviluppato dalla tedesca BioNTech, si è rivelato molto più efficace del previsto nell’ultima fase di test su esseri umani. La notizia è stata accolta da grande ottimismo sia tra gli operatori che tra gli investitori in Borsa, ed ha generato ordini per miliardi di dollari da parte dei governi. Eppure, i tempi per distribuire il vaccino alle masse saranno piuttosto lunghi, per via delle procedure di autorizzazione da parte delle autorità sanitarie e della capacità di Pfizer di produrre materialmente i vaccini per alcuni miliardi di persone e distribuirlo in tutto il pianeta.

L’annuncio, comunque, ha fatto salire sensibilmente sia le azioni Pfizer, cresciute del 10% nella prima seduta, e di Biontech, salite del 15%. La tedesca Biontech, da sola, oggi vale 25 miliardi di dollari, nonostante un fatturato 2019 pari a 110 milioni di euro e perdite a bilancio per 180 milioni.

Il clima euforico di borsa, naturalmente, ha trascinato al rialzo anche le azioni dell’azienda americana Moderna, che già stipulato accordi anche con l’Unione Europea per 300 milioni di dosi.

Il clima euforico di borsa, naturalmente, ha trascinato al rialzo anche le azioni dell’azienda americana Moderna, che già stipulato accordi anche con l’Unione Europea per 300 milioni di dosi.

Qual è il giro d’affari immediato che scaturisce per Pfizer e Moderna, grazie a questi accordi? Il vaccino Moderna costerà intorno ai 25 euro, mentre quello di Pfizer-Biontech poco sotto i 20 dollari. Pertanto, la commessa di Moderna con l’UE porterebbe all’azienda americana un fatturato di 7,5 miliardi, e le proiezioni per la Pfizer non sono da meno.

Un pò in sordina, c’è anche il vaccino di Astrazeneca, messo a punto dall’Università di Oxford e dall’Italiana Irbm, che sta per concludere i test di fase III ed è già allo studio dell’Ema. Il farmaco è basato sull’azione di un Adenovirus e richiede una sola somministrazione; in più, costerebbe solo 4-5 euro ed , entro gennaio 2021 la società inizierà la commercializzazione, per cui si prevede una domanda sostenuta, soprattutto da parte dei paesi più poveri (ai quali sarà garantita la diffusione anche gratuita a carico dei paesi più ricchi).

Nel frattempo, il marketing istituzionale delle diverse aziende operative nel campo del vaccino anti-Covid ha cominciato a diffondere i suoi messaggi “promozionali”, soprattutto attraverso i media, scatenando una specie di gara al rialzo sul grado di efficacia di ciascun vaccino. E così, Pfizer-Biontech, che aveva inizialmente annunciato un’efficacia di poco superiore al 90%, dopo l’annuncio di Moderna (efficacia al 94,5%) ha comunicato una percentuale del 95%. La Russia, dal canto suo, ha sbandierato un notevole 92%.

Nel frattempo, il marketing istituzionale delle diverse aziende operative nel campo del vaccino anti-Covid ha cominciato a diffondere i suoi messaggi “promozionali”, soprattutto attraverso i media, scatenando una specie di gara al rialzo sul grado di efficacia di ciascun vaccino. E così, Pfizer-Biontech, che aveva inizialmente annunciato un’efficacia di poco superiore al 90%, dopo l’annuncio di Moderna (efficacia al 94,5%) ha comunicato una percentuale del 95%. La Russia, dal canto suo, ha sbandierato un notevole 92%.

Ma la battaglia si combatte anche – e soprattutto – sulle proprietà in base alle quali la distribuzione di ciascun vaccino potrà essere più o meno difficoltosa. il vaccino Pfizer-Biontech, per esempio, necessita di temperature pari a -75°C (tra i -70°C e i -80°C), e solo negli ultimi giorni prima dell’iniezione può essere portato in un normale frigorifero ad una temperatura di 4°C (dove può resistere per cinque giorni). Il vaccino Moderna, invece, può essere conservato a -20°C anche per sei mesi di stoccaggio, e poi deve restare conservata tra i 2°C e gli 8°C fino a trenta giorni (e persino a temperatura ambiente per mezza giornata).

Relativamente alle previsioni di produzione, Moderna dichiara di poter arrivare, entro fine 2021, a produrre fino ad un miliardo di dosi, per un fatturato complessivo pari a circa 25 miliardi. Pfizer-Biontech dichiarano una produzione pari a 1,3 miliardi di dosi entro il prossimo anno, per un fatturato pari a circa 26 miliardi.

Relativamente alle previsioni di produzione, Moderna dichiara di poter arrivare, entro fine 2021, a produrre fino ad un miliardo di dosi, per un fatturato complessivo pari a circa 25 miliardi. Pfizer-Biontech dichiarano una produzione pari a 1,3 miliardi di dosi entro il prossimo anno, per un fatturato pari a circa 26 miliardi.

Cifre da capogiro, soprattutto se consideriamo la possibilità che gli anticorpi sviluppati non siano permanenti, e quindi saranno destinati a scomparire nel giro di pochi mesi. In questo caso, il fatturato sarebbe da replicare per “enne anni”, con indubbi benefici economici strutturali per Big Pharma e per i suoi azionisti, grandi e piccoli.

Coronavirus: Big Pharma spinge sul vaccino, ma il problema è la terapia. Fatturati da capogiro

Coronavirus: Big Pharma spinge sul vaccino, ma il problema è la terapia. Fatturati da capogiro

Italia a buon mercato per gli appetiti stranieri. Immobili e redditi, siamo il nuovo Est Europa

Italia a buon mercato per gli appetiti stranieri. Immobili e redditi, siamo il nuovo Est Europa Compravendita abitazioni, in calo la percentuale degli acquisti per investimento

Compravendita abitazioni, in calo la percentuale degli acquisti per investimento Economia e mercati, previsioni in dieci punti dai portfolio manager di Ethenea

Economia e mercati, previsioni in dieci punti dai portfolio manager di Ethenea

I sindacati hanno registrato l’attenzione da parte del Ministro Patuanelli a venire incontro ai problemi urgenti degli agenti di commercio. Verrà convocato un tavolo permanente sulla categoria, allargato agli altri Ministeri interessati e nella manovra di bilancio.

I sindacati hanno registrato l’attenzione da parte del Ministro Patuanelli a venire incontro ai problemi urgenti degli agenti di commercio. Verrà convocato un tavolo permanente sulla categoria, allargato agli altri Ministeri interessati e nella manovra di bilancio. – Inclusione degli agenti di commercio in tutti provvedimenti di congelamento degli adempimenti fiscali e previdenziali, al pari delle altre categorie.

– Inclusione degli agenti di commercio in tutti provvedimenti di congelamento degli adempimenti fiscali e previdenziali, al pari delle altre categorie.

Compravendite – Il primo effetto dell’emergenza sanitaria si è visto, in prima battuta, sul numero delle compravendite. Nel primo semestre del 2020 le compravendite residenziali in Italia sono state 233.229, con un decremento del 21,8% rispetto allo stesso periodo del 2019.

Compravendite – Il primo effetto dell’emergenza sanitaria si è visto, in prima battuta, sul numero delle compravendite. Nel primo semestre del 2020 le compravendite residenziali in Italia sono state 233.229, con un decremento del 21,8% rispetto allo stesso periodo del 2019. Tiene il segmento del lusso, in particolare le soluzioni con spazi esterni sempre più richiesti e ricercati dopo il lockdown. Alcune periferie, con un’offerta di soluzioni indipendenti e di nuova costruzione hanno visto una leggera ripresa. I capoluoghi di provincia hanno visto un ribasso dei prezzi del -1,4%, regge meglio l’hinterland delle grandi città con -0,2%. Queste ultime realtà, attirando chi non riesce ad accedere al mercato cittadino, avevano dato segnali di ripresa dei valori già nel semestre precedente. Adesso sono diventate maggiormente attrattive per chi è alla ricerca di maggiore spazio, indipendenza e aree verdi.

Tiene il segmento del lusso, in particolare le soluzioni con spazi esterni sempre più richiesti e ricercati dopo il lockdown. Alcune periferie, con un’offerta di soluzioni indipendenti e di nuova costruzione hanno visto una leggera ripresa. I capoluoghi di provincia hanno visto un ribasso dei prezzi del -1,4%, regge meglio l’hinterland delle grandi città con -0,2%. Queste ultime realtà, attirando chi non riesce ad accedere al mercato cittadino, avevano dato segnali di ripresa dei valori già nel semestre precedente. Adesso sono diventate maggiormente attrattive per chi è alla ricerca di maggiore spazio, indipendenza e aree verdi. L’analisi dell’offerta evidenzia che, nelle grandi città italiane, la tipologia più presente è il trilocale, con la percentuale del 32,3%, a seguire il quattro locali con il 24,4%. In aumento, rispetto a gennaio 2020, le percentuali di offerta di monolocali e bilocali, mentre è in calo quella dei cinque locali. Questo trend è stato rafforzato anche dal Covid: è probabile che chi possiede degli appartamenti grandi decida di non venderli e che quelli presenti sul mercato siano assorbiti più velocemente. L’aumento della concentrazione di bilocali sul mercato è sicuramente un effetto legato alla pandemia che penalizza i tagli più piccoli.

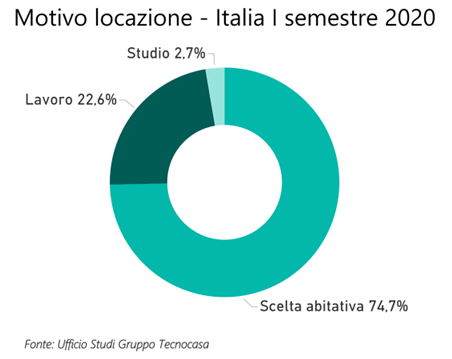

L’analisi dell’offerta evidenzia che, nelle grandi città italiane, la tipologia più presente è il trilocale, con la percentuale del 32,3%, a seguire il quattro locali con il 24,4%. In aumento, rispetto a gennaio 2020, le percentuali di offerta di monolocali e bilocali, mentre è in calo quella dei cinque locali. Questo trend è stato rafforzato anche dal Covid: è probabile che chi possiede degli appartamenti grandi decida di non venderli e che quelli presenti sul mercato siano assorbiti più velocemente. L’aumento della concentrazione di bilocali sul mercato è sicuramente un effetto legato alla pandemia che penalizza i tagli più piccoli. Mercato delle locazioni – Il segmento delle locazioni è quello che è stato maggiormente impattato dalla pandemia. La diminuzione di lavoratori e studenti fuori sede a causa dello smart working e della chiusura degli atenei e, soprattutto, il venire meno dei flussi turistici hanno determinato un calo della domanda e una maggiore offerta sul mercato. Infatti, molti appartamenti destinati all’affitto turistico sono stati immessi sul mercato residenziale calmierandone i valori.

Mercato delle locazioni – Il segmento delle locazioni è quello che è stato maggiormente impattato dalla pandemia. La diminuzione di lavoratori e studenti fuori sede a causa dello smart working e della chiusura degli atenei e, soprattutto, il venire meno dei flussi turistici hanno determinato un calo della domanda e una maggiore offerta sul mercato. Infatti, molti appartamenti destinati all’affitto turistico sono stati immessi sul mercato residenziale calmierandone i valori. Previsioni – Per la fine dell’anno, nonostante un mercato che sembra essersi rimesso in moto grazie anche ai mutui convenienti, ci aspettiamo una contrazione di almeno 100 mila compravendite rispetto al 2019 ed un ribasso dei valori tra -3% e -1%. Il 2021 potrebbe registrare un recupero nella seconda parte dell’anno e chiudere in sostanziale stabilità, con alcune realtà con valori in ripresa. Inoltre, il nuovo trend della domanda che vede una maggiore richiesta di spazi esterni potrebbe determinare un incremento dei valori per gli appartamenti con giardino e terrazzo che, soprattutto nelle grandi città, sono difficili da reperire.

Previsioni – Per la fine dell’anno, nonostante un mercato che sembra essersi rimesso in moto grazie anche ai mutui convenienti, ci aspettiamo una contrazione di almeno 100 mila compravendite rispetto al 2019 ed un ribasso dei valori tra -3% e -1%. Il 2021 potrebbe registrare un recupero nella seconda parte dell’anno e chiudere in sostanziale stabilità, con alcune realtà con valori in ripresa. Inoltre, il nuovo trend della domanda che vede una maggiore richiesta di spazi esterni potrebbe determinare un incremento dei valori per gli appartamenti con giardino e terrazzo che, soprattutto nelle grandi città, sono difficili da reperire.

Centrale di Garanzia per le PMI specificatamente dedicata all’erogazione di garanzie in favore di startup innovative e PMI innovative. Infine, sono stati previsti incentivi alla capitalizzazione con importanti detrazioni IRPEF per gli investitori fino al 50% rispetto all’ammontare dell’investimento. Peraltro, è opportuno ricordare come alcune delle politiche di incentivo all’innovazione, come il credito d’imposta alle attività di ricerca e sviluppo, l’iper-ammortamento “Impresa 4.0”, il

Centrale di Garanzia per le PMI specificatamente dedicata all’erogazione di garanzie in favore di startup innovative e PMI innovative. Infine, sono stati previsti incentivi alla capitalizzazione con importanti detrazioni IRPEF per gli investitori fino al 50% rispetto all’ammontare dell’investimento. Peraltro, è opportuno ricordare come alcune delle politiche di incentivo all’innovazione, come il credito d’imposta alle attività di ricerca e sviluppo, l’iper-ammortamento “Impresa 4.0”, il  L’anzianità media, tra le nuove iscritte, è di circa 9 anni. A livello regionale, la Lombardia, con 148 casi (oltre il 26% del totale), presenta il maggiore numero di società iscritte nel Registro nell’ultimo anno. Seguono il Lazio con 65, l’Emilia Romagna con 57, la Campania con 52, la Toscana con 38 e il Veneto con 36, mentre tutte le altre regioni si attestano su valori decisamente più bassi. A livello provinciale, il maggior numero di PMI Innovative è a Milano, con 122 società iscritte nell’ultimo anno (+54% rispetto alla scorsa rilevazione), seguita da Roma con 58 società iscritte (+100%) e a seguire Napoli con 26 (+86%).

L’anzianità media, tra le nuove iscritte, è di circa 9 anni. A livello regionale, la Lombardia, con 148 casi (oltre il 26% del totale), presenta il maggiore numero di società iscritte nel Registro nell’ultimo anno. Seguono il Lazio con 65, l’Emilia Romagna con 57, la Campania con 52, la Toscana con 38 e il Veneto con 36, mentre tutte le altre regioni si attestano su valori decisamente più bassi. A livello provinciale, il maggior numero di PMI Innovative è a Milano, con 122 società iscritte nell’ultimo anno (+54% rispetto alla scorsa rilevazione), seguita da Roma con 58 società iscritte (+100%) e a seguire Napoli con 26 (+86%). Incrociando i dati della ricerca dell’Osservatorio con le stime del Cerved Industry Forecast (maggio 2020), relative all’impatto della crisi Covid sui fatturati delle aziende all’interno di uno scenario soft, assisteremmo ad un calo complessivo medio del fatturato nel 2020 (rispetto al 2019) del 10,4%, con un rimbalzo medio del 10,3% nel 2021 (rispetto al 2020). In uno scenario hard, invece, assisteremmo ad un calo medio complessivo del fatturato nel 2020 (rispetto al 2019) del 14,9%, con un rimbalzo medio del 15,3% nel 2021 (rispetto al 2020).

Incrociando i dati della ricerca dell’Osservatorio con le stime del Cerved Industry Forecast (maggio 2020), relative all’impatto della crisi Covid sui fatturati delle aziende all’interno di uno scenario soft, assisteremmo ad un calo complessivo medio del fatturato nel 2020 (rispetto al 2019) del 10,4%, con un rimbalzo medio del 10,3% nel 2021 (rispetto al 2020). In uno scenario hard, invece, assisteremmo ad un calo medio complessivo del fatturato nel 2020 (rispetto al 2019) del 14,9%, con un rimbalzo medio del 15,3% nel 2021 (rispetto al 2020).

Per questo motivo, la scorsa settimana abbiamo visto insorgere le sigle ANASF, ASSOPAM, Federagenti e FIARC le quali, in una nota congiunta, comunicavano come dalle stime previsionali fosse emerso che “….agenti di commercio, consulenti finanziari, agenti in attività finanziaria e aziende mandanti saranno costrette a pagare il prezzo più alto, con inevitabili fallimenti o la cessazione di migliaia attività, trattandosi di professionisti dell’intermediazione che per lo più, hanno come clientela imprenditori che operano nei settori oggetto di chiusura totale o parziale”. E poi “….chiudere un esercizio commerciale significa colpire tutta la filiera, e limitare la mobilità significa complicare l’attività comprimendo in modo drammatico le provvigioni. Migliaia di colleghi hanno già chiuso per sempre. Nonostante i nostri continui appelli, ancora una volta dobbiamo segnalare la totale mancanza di attenzione da parte delle Istituzioni verso più di 200.000 imprese dell’intermediazione operanti sul territorio”.

Per questo motivo, la scorsa settimana abbiamo visto insorgere le sigle ANASF, ASSOPAM, Federagenti e FIARC le quali, in una nota congiunta, comunicavano come dalle stime previsionali fosse emerso che “….agenti di commercio, consulenti finanziari, agenti in attività finanziaria e aziende mandanti saranno costrette a pagare il prezzo più alto, con inevitabili fallimenti o la cessazione di migliaia attività, trattandosi di professionisti dell’intermediazione che per lo più, hanno come clientela imprenditori che operano nei settori oggetto di chiusura totale o parziale”. E poi “….chiudere un esercizio commerciale significa colpire tutta la filiera, e limitare la mobilità significa complicare l’attività comprimendo in modo drammatico le provvigioni. Migliaia di colleghi hanno già chiuso per sempre. Nonostante i nostri continui appelli, ancora una volta dobbiamo segnalare la totale mancanza di attenzione da parte delle Istituzioni verso più di 200.000 imprese dell’intermediazione operanti sul territorio”. Tutto giusto, bello e sacrosanto, direbbe qualcuno. Ci si chiede, però, per quale motivo tutte queste sigle (ed anche tutte le altre, ognuna con pe proprie note in ordine sparso), evidentemente divise fino a qualche settimana fa dai toni aspri della tornata elettorale in Enasarco, non siano state capaci di ritrovare la via del dialogo in una circostanza così grave, con una pandemia che non accenna a diminuire ed anzi, rispetto alla scorsa primavera, mostra maggiore aggressività ed un bel carico di morti tra la Società Civile e tutti i ceti produttivi del Paese.

Tutto giusto, bello e sacrosanto, direbbe qualcuno. Ci si chiede, però, per quale motivo tutte queste sigle (ed anche tutte le altre, ognuna con pe proprie note in ordine sparso), evidentemente divise fino a qualche settimana fa dai toni aspri della tornata elettorale in Enasarco, non siano state capaci di ritrovare la via del dialogo in una circostanza così grave, con una pandemia che non accenna a diminuire ed anzi, rispetto alla scorsa primavera, mostra maggiore aggressività ed un bel carico di morti tra la Società Civile e tutti i ceti produttivi del Paese.

Ma procediamo per gradi, ed esaminiamo i dati paese per paese. In Italia, il PIL cresce più delle attese (+16,1% nel terzo trimestre 2020, rispetto al trimestre precedente), riportandoci ai livelli del 2015. Su base annua, però, il dato rimane negativo (-4,7%), ma il Ministro Gualtieri fa notare che il balzo “è superiore a tutte le stime (persino quelle del Governo, ndr) e testimonia la capacità di risposta della nostra economia e l’efficacia delle misure intraprese”.

Ma procediamo per gradi, ed esaminiamo i dati paese per paese. In Italia, il PIL cresce più delle attese (+16,1% nel terzo trimestre 2020, rispetto al trimestre precedente), riportandoci ai livelli del 2015. Su base annua, però, il dato rimane negativo (-4,7%), ma il Ministro Gualtieri fa notare che il balzo “è superiore a tutte le stime (persino quelle del Governo, ndr) e testimonia la capacità di risposta della nostra economia e l’efficacia delle misure intraprese”. La Francia, dal canto suo, ha visto il suo PIL crescere del 18,2% nel terzo trimestre (dopo un calo del 13,7% nel secondo), contro le previsioni degli analisti che avevano previsto una espansione del 15%. Il ministro dell’Economia francese (Le Maire) prevede una contrazione del PIL dell’11% nel 2020, un dato peggiore delle precedenti stime (-10%), Ma non si è “lanciato” ancora nelle stime di crescita del 2021.

La Francia, dal canto suo, ha visto il suo PIL crescere del 18,2% nel terzo trimestre (dopo un calo del 13,7% nel secondo), contro le previsioni degli analisti che avevano previsto una espansione del 15%. Il ministro dell’Economia francese (Le Maire) prevede una contrazione del PIL dell’11% nel 2020, un dato peggiore delle precedenti stime (-10%), Ma non si è “lanciato” ancora nelle stime di crescita del 2021. Andando oltreoceano, nel terzo trimestre dell’anno il PIL Usa è balzato del 33,1%, sopra le attese degli analisti che avevano previsto un +31% (nel secondo trimestre il PIL era crollato del 31,4%). Si tratta della maggiore espansione di sempre del PIL americano, e sembra di buon auspicio per la campagna elettorale del presidente Trump, in affanno sullo sfidante Biden ed incerto fino all’ultimo sulla sua rielezione.

Andando oltreoceano, nel terzo trimestre dell’anno il PIL Usa è balzato del 33,1%, sopra le attese degli analisti che avevano previsto un +31% (nel secondo trimestre il PIL era crollato del 31,4%). Si tratta della maggiore espansione di sempre del PIL americano, e sembra di buon auspicio per la campagna elettorale del presidente Trump, in affanno sullo sfidante Biden ed incerto fino all’ultimo sulla sua rielezione. Pertanto, l’economia cinese passerà indenne l’anno disastroso del Covid, e ciò determinerà enormi vantaggi per il futuro. Del resto, mentre in Europa e USA si profila un secondo lockdown generalizzato, le immagini che arrivano dalla Cina ci raccontano di strade e negozi affollati, poche mascherine, attività a pieno ritmo e normalità. Nel frattempo, il Governo cinese ha già sviluppato una politica che favorisca, nei prossimi cinque anni, la forte crescita dei consumi interni, che sosterranno il PIL aggiungendo “benzina” al tradizionale motore delle esportazioni e, in tutta probabilità, metteranno nell’angolo i sogni di continuità egemonica degli Stati Uniti.

Pertanto, l’economia cinese passerà indenne l’anno disastroso del Covid, e ciò determinerà enormi vantaggi per il futuro. Del resto, mentre in Europa e USA si profila un secondo lockdown generalizzato, le immagini che arrivano dalla Cina ci raccontano di strade e negozi affollati, poche mascherine, attività a pieno ritmo e normalità. Nel frattempo, il Governo cinese ha già sviluppato una politica che favorisca, nei prossimi cinque anni, la forte crescita dei consumi interni, che sosterranno il PIL aggiungendo “benzina” al tradizionale motore delle esportazioni e, in tutta probabilità, metteranno nell’angolo i sogni di continuità egemonica degli Stati Uniti.

Abbastanza invariata la percentuale degli studenti, molto probabilmente perché l’analisi è riferita alla prima parte dell’anno mentre questo target si muove in genere a settembre. Verosimilmente gli effetti della contrazione su questa categoria di inquilini si vedrà nel secondo semestre del 2020.

Abbastanza invariata la percentuale degli studenti, molto probabilmente perché l’analisi è riferita alla prima parte dell’anno mentre questo target si muove in genere a settembre. Verosimilmente gli effetti della contrazione su questa categoria di inquilini si vedrà nel secondo semestre del 2020.  Interessante anche i dati sul contratto a canone concordato che potrebbe rivelarsi una buona soluzione per inquilini timorosi degli effetti del lockdown e proprietari che ottengono un vantaggio fiscale e una maggiore possibilità di “sostenibilità” del contratto stesso grazie ai canoni calmierati.

Interessante anche i dati sul contratto a canone concordato che potrebbe rivelarsi una buona soluzione per inquilini timorosi degli effetti del lockdown e proprietari che ottengono un vantaggio fiscale e una maggiore possibilità di “sostenibilità” del contratto stesso grazie ai canoni calmierati.

Anche l’aumento della concentrazione di bilocali sul mercato è sicuramente un effetto legato alla pandemia in quanto è diminuita la domanda per investimento e quindi la tipologia è meno richiesta. Non mancano poi gli investitori che, in passato, avevano acquistato bilocali con finalità turistiche e che ora, trovandosi in difficoltà, decidono di dismettere l’investimento.

Anche l’aumento della concentrazione di bilocali sul mercato è sicuramente un effetto legato alla pandemia in quanto è diminuita la domanda per investimento e quindi la tipologia è meno richiesta. Non mancano poi gli investitori che, in passato, avevano acquistato bilocali con finalità turistiche e che ora, trovandosi in difficoltà, decidono di dismettere l’investimento. I millernnials hanno comprato soprattutto l’abitazione principale (86,8% dei casi), mentre sono basse le percentuali di acquisti per investimento e per case vacanza (rispettivamente il 10,4% ed il 2,9%). Un anno fa si registravano percentuali sostanzialmente uguali, confermando quindi come l’investimento e l’acquisto della casa vacanza siano operazioni che si realizzano spesso in età più avanzata.

I millernnials hanno comprato soprattutto l’abitazione principale (86,8% dei casi), mentre sono basse le percentuali di acquisti per investimento e per case vacanza (rispettivamente il 10,4% ed il 2,9%). Un anno fa si registravano percentuali sostanzialmente uguali, confermando quindi come l’investimento e l’acquisto della casa vacanza siano operazioni che si realizzano spesso in età più avanzata. Il 30,3% degli acquirenti millennials è single, mentre per il 69,7% dei casi si tratta di coppie e famiglie. Anche nel primo semestre del 2019 si registravano percentuali molto simili.

Il 30,3% degli acquirenti millennials è single, mentre per il 69,7% dei casi si tratta di coppie e famiglie. Anche nel primo semestre del 2019 si registravano percentuali molto simili.

A seguito dell’epidemia di Covid-19, in particolare, è scresciuta la domanda di abitazioni indipendenti e con disponibilità di spazi esterni, come già evidenziato da tutti i maggiori network immobiliari nelle scorse settimane. I giudizi sulle prospettive a breve termine sono migliorati, sia per il proprio mercato di riferimento sia per quello nazionale, pur rimanendo orientati al pessimismo. Una larga quota degli agenti intervistati, infatti, prevede che la pandemia avrà effetti negativi sui prezzi delle abitazioni anche oltre l’anno in corso.

A seguito dell’epidemia di Covid-19, in particolare, è scresciuta la domanda di abitazioni indipendenti e con disponibilità di spazi esterni, come già evidenziato da tutti i maggiori network immobiliari nelle scorse settimane. I giudizi sulle prospettive a breve termine sono migliorati, sia per il proprio mercato di riferimento sia per quello nazionale, pur rimanendo orientati al pessimismo. Una larga quota degli agenti intervistati, infatti, prevede che la pandemia avrà effetti negativi sui prezzi delle abitazioni anche oltre l’anno in corso. Relativamente alle dinamiche operative ed alla relazione con la clientela, le cause prevalenti di cessazione dell’incarico restano le offerte di acquisto ritenute troppo basse dal venditore (57,8 per cento), nonché la mancanza di proposte di acquisto per via dei prezzi giudicati troppo elevati dai compratori (53,3 per cento degli agenti). Rimane contenuta la quota di coloro che segnalano difficoltà nel reperimento del mutuo (26,2 per cento).

Relativamente alle dinamiche operative ed alla relazione con la clientela, le cause prevalenti di cessazione dell’incarico restano le offerte di acquisto ritenute troppo basse dal venditore (57,8 per cento), nonché la mancanza di proposte di acquisto per via dei prezzi giudicati troppo elevati dai compratori (53,3 per cento degli agenti). Rimane contenuta la quota di coloro che segnalano difficoltà nel reperimento del mutuo (26,2 per cento). Lo sconto medio sui prezzi di vendita, rispetto alle richieste iniziali del venditore, è rimasto sostanzialmente stabile al 10,9 per cento, ed anche i tempi di vendita risultano pressoché invariati (7,5 mesi). La quota di acquisti finanziati con mutuo ipotecario ha più che recuperato il calo del periodo precedente, e resta elevato (76,8 per cento) il rapporto fra l’entità del prestito e il valore dell’immobile.

Lo sconto medio sui prezzi di vendita, rispetto alle richieste iniziali del venditore, è rimasto sostanzialmente stabile al 10,9 per cento, ed anche i tempi di vendita risultano pressoché invariati (7,5 mesi). La quota di acquisti finanziati con mutuo ipotecario ha più che recuperato il calo del periodo precedente, e resta elevato (76,8 per cento) il rapporto fra l’entità del prestito e il valore dell’immobile.