Mai la storia del mondo è stata così vicina ad uno dei punti di svolta che le generazioni successive studiano poi nei libri di Storia. Il settore della mobilità elettrica, in particolare, sta accelerando notevolmente il suo tasso di sostituzione verso la mobilità dominata dai motori a combustione, determinando un futuro più incerto per il mercato degli idrocarburi.

Articolo di Benedetto Vasapolli

Tutte le rivoluzioni industriali che si sono succedute fino ad oggi, hanno portato le economie c.d. avanzate a compiere progressivi “balzi economici” grazie ai costanti progressi scientifici nel campo dei materiali e dei processi (fino alla odierna digitalizzazione). Questo processo di sviluppo della Società Mondiale ha consentito importanti scoperte in tutti i settori, alle quali è seguito lo spostamento graduale di intere popolazioni contadine verso le nuove fabbriche cittadine, sempre in cerca di manovalanza, determinando profondi mutamenti industriali e urbanistici; fino ad arrivare al “balzo” coinciso con l’avvento dell’informatica e del digitale, che ormai pervade tutti i rami produttivi (c.d. Rivoluzione Digitale).

Il periodo che stiamo vivendo adesso, è uno di quelli che solitamente vengono chiamati “punti di svolta“, e potrebbe avere degli effetti talmente profondi da segnare indelebilmente il percorso dell’intera umanità, anche in considerazione dei tempi rapidissimi con cui si è manifestato. Infatti, mentre a gennaio 2020 le nostre attenzioni erano volte a quel corollario di problemi derivanti dal rallentamento produttivo del gigante asiatico, nessuno dei principali attori internazionali del mercato ha percepito il pericolo che si sviluppava già tra ottobre e novembre, e tutti hanno vissuto un periodo di dannosa incosapevolezza, tipico dei momenti che precedono i peggiori crolli di borsa.

Il periodo che stiamo vivendo adesso, è uno di quelli che solitamente vengono chiamati “punti di svolta“, e potrebbe avere degli effetti talmente profondi da segnare indelebilmente il percorso dell’intera umanità, anche in considerazione dei tempi rapidissimi con cui si è manifestato. Infatti, mentre a gennaio 2020 le nostre attenzioni erano volte a quel corollario di problemi derivanti dal rallentamento produttivo del gigante asiatico, nessuno dei principali attori internazionali del mercato ha percepito il pericolo che si sviluppava già tra ottobre e novembre, e tutti hanno vissuto un periodo di dannosa incosapevolezza, tipico dei momenti che precedono i peggiori crolli di borsa.

In Italia, nel breve intercedere di una settimana, si è passati dal fare gli aperitivi sui navigli a chiudere un’intera regione prima e tutto il paese poco dopo, catapultati in una nuova realtà assolutamente ignota e oppressiva. Il silenzio ha pervaso le strade delle nostre città, le sirene delle ambulanze e le ronde della protezione civile sollecitavano tutti a stare a casa.

Ma tutta questa è ormai storia, sebbene ci stiamo ancora dentro.

Il blocco sociale, però, ci ha dato la possibilità di respirare un’aria più pulita, quasi del tutto priva di idrocarburi, e di scoprire i guasti dell’era del petrolio semplicemente toccando con mano gli effetti più immediati della sua parziale assenza. Il crollo del prezzo del greggio si è accompagnato per la prima volta alla sensazione generale che, nonostante il disastro economico che ne è seguito, la cosa non era poi così male (incidenti stradali mortali diminuiti del 70%).

Il blocco sociale, però, ci ha dato la possibilità di respirare un’aria più pulita, quasi del tutto priva di idrocarburi, e di scoprire i guasti dell’era del petrolio semplicemente toccando con mano gli effetti più immediati della sua parziale assenza. Il crollo del prezzo del greggio si è accompagnato per la prima volta alla sensazione generale che, nonostante il disastro economico che ne è seguito, la cosa non era poi così male (incidenti stradali mortali diminuiti del 70%).

La nostra società altamente industrializzata, già da anni è impegnata nel difficile passaggio dall’utilizzo di idrocarburi a quello dei meccanismi alternativi ed ecosostenibili. A livello cittadino, l‘effetto più immediato si ottiene attraverso l’utilizzo di autovetture elettriche. Nel decennio appena trascorso, si è sviluppato il segmento dei c.d. veicoli ibridi, ovvero quelli dotati di motori elettrici ausiliari che coadiuvano quelli a combustione. Alcune case automobilistiche, come Toyota, hanno incentrato su questo segmento la loro ricerca in maniera massiccia. La casa nipponica, infatti, crede fortemente nel sistema ibrido, mentre altre case stanno iniziando a puntare sull’elettrico puro.

Anche grazie ai bonus offerti dai governi nazionali, i costi dell’elettrico si vanno abbassando, e molto dipende adesso dallo sviluppo tecnologico delle batterie, che rappresenta l’unico nodo da sciogliere. Dalla capacità interna delle batterie, infatti, e dalla velocità di ricarica dipende l‘autosufficienza stradale delle auto, che oggi sarebbe legata ad una distribuzione talmente capillare delle colonnine da essere antieconomica per i potenziali gestori. Eppure, negli ultimi cinque anni si sono visti considerevoli progressi in tal senso, ed oggi è possibile acquistare modelli anche in versione basic capaci di autonomie di 250 – 300 km con un “pieno”.

Anche grazie ai bonus offerti dai governi nazionali, i costi dell’elettrico si vanno abbassando, e molto dipende adesso dallo sviluppo tecnologico delle batterie, che rappresenta l’unico nodo da sciogliere. Dalla capacità interna delle batterie, infatti, e dalla velocità di ricarica dipende l‘autosufficienza stradale delle auto, che oggi sarebbe legata ad una distribuzione talmente capillare delle colonnine da essere antieconomica per i potenziali gestori. Eppure, negli ultimi cinque anni si sono visti considerevoli progressi in tal senso, ed oggi è possibile acquistare modelli anche in versione basic capaci di autonomie di 250 – 300 km con un “pieno”.

Oggi, tutti gli accumulatori sono basati sul Litio, mentre il sistema più promettente in fase di sviluppo prevede l’utilizzo del Litio-Titanio, che dovrebbe garantire il completamento del ciclo di ricarica in circa 7 minuti. Nel 2017, una startup israeliana ha presentato un prototico in grado di essere ricaricato in 5 minuti, mentre i principali modelli, da Nissan fino a Tesla, oggi necessitano di almeno 30 minuti per essere ricaricati elettricamente sino all’80%. Questo risulta ancora un grande limite, unito agli alti costi di produzione industriale delle batterie stesse.

LEGGI ANCHE: Atradius, nuovi lockdown e vaccino determineranno la durata della recessione economica

Per quanto riguarda il costo complessivo del veicolo elettrico, la componente batteria pesa per il 25-50%, in relazione al tipo di tecnologia usata. Un set batteria permette in media una percorrenza di circa 150.000 km, quindi la sua eventuale sostituzione, sostanzialmente coincide con quella del mezzo, proprio in considerazione dei suoi costi.

Secondo alcuni importanti studi, si prevede una equivalente produzione di mezzi elettrici ed a combustione entro il 2030, e con l’aumento della produzione anche il costo delle batterie sarà destinato a scendere sensibilmente. I progressi tecnologici, poi, faranno il resto.

La pandemia, e la necessità di dover pensare, in tempi brevi, alla continuità produttiva di intere economie, sembra aver dato una forte accelerazione al processo di rinnovamento ecosostenibile, ma i reggenti mondiali dell’Era del Petrolio non ci stanno. Prova ne sia che, chi produce oro nero a basso costo (paesi arabi), abbia prima aumentato la produzione mettendo in difficoltà le capacità di stoccaggio ed il prezzo (sia del brent che del crude oil) oltre le soglie critiche, e poi abbia consentito dei tagli corposi per consentire il rientro del prezzo verso quota 40 USD, e cioè la quota di pareggio per gli altri produttori. Sembra, a tutti gli effetti, una mossa di politica internazionale che ha rinsaldato gli accordi di cartello mondiale, in soccorso degli Usa, che tanto hanno investito nello shale gas, i quali non riescono a rientrare nei costi sotto la soglia, appunto, dei 40 dollari al barile.

La pandemia, e la necessità di dover pensare, in tempi brevi, alla continuità produttiva di intere economie, sembra aver dato una forte accelerazione al processo di rinnovamento ecosostenibile, ma i reggenti mondiali dell’Era del Petrolio non ci stanno. Prova ne sia che, chi produce oro nero a basso costo (paesi arabi), abbia prima aumentato la produzione mettendo in difficoltà le capacità di stoccaggio ed il prezzo (sia del brent che del crude oil) oltre le soglie critiche, e poi abbia consentito dei tagli corposi per consentire il rientro del prezzo verso quota 40 USD, e cioè la quota di pareggio per gli altri produttori. Sembra, a tutti gli effetti, una mossa di politica internazionale che ha rinsaldato gli accordi di cartello mondiale, in soccorso degli Usa, che tanto hanno investito nello shale gas, i quali non riescono a rientrare nei costi sotto la soglia, appunto, dei 40 dollari al barile.

Ma il prezzo del petrolio così basso non fa certo bene all’economia mondiale, ancora impreparata a produrre, a basso costo, tutti i mezzi elettrici e le infrastrutture che si rendessero necessari nei vari settori (trasporto urbano, commercio, industria etc) e che siano, soprattutto, efficienti e profittevoli per chi li produce.

Qualora ciò potesse accadere in tempi rapidi, probabilmente nuove forme di economia potrebbero sostituire in parte quella che a tutt’oggi fa marciare il pianeta, ed i risvolti socio politici sarebbero notevolissimi. Sembra ormai ineluttabile che quel momento verrà, e chi oggi si preparerà per tempo potrebbe trovarsi in considerevole vantaggio. Lo sviluppo economico, infatti, è sempre stato come una gara tra corridori, e se anche le cronache raccontano di patti segreti per non darsi troppo fastidio, ogni competitor cerca sempre un vantaggio sull’avversario. La differenza con la storia industriale passata è che il cambiamento potrebbe essere imposto da un fattore esterno (oggi il virus, domani chissà cos’altro) che è ancora lungi dall’essere stato sconfitto, ed anzi fa prevedere la possibilità di accettare un mondo nel quale convivere con esso per lunghi periodi. Per questo motivo, è ipotizzabile che interi settori verranno riconvertiti “elettricamente“, determinando l’avvio di una nuova rivoluzione industriale, quella “elettrica”.

Qualora ciò potesse accadere in tempi rapidi, probabilmente nuove forme di economia potrebbero sostituire in parte quella che a tutt’oggi fa marciare il pianeta, ed i risvolti socio politici sarebbero notevolissimi. Sembra ormai ineluttabile che quel momento verrà, e chi oggi si preparerà per tempo potrebbe trovarsi in considerevole vantaggio. Lo sviluppo economico, infatti, è sempre stato come una gara tra corridori, e se anche le cronache raccontano di patti segreti per non darsi troppo fastidio, ogni competitor cerca sempre un vantaggio sull’avversario. La differenza con la storia industriale passata è che il cambiamento potrebbe essere imposto da un fattore esterno (oggi il virus, domani chissà cos’altro) che è ancora lungi dall’essere stato sconfitto, ed anzi fa prevedere la possibilità di accettare un mondo nel quale convivere con esso per lunghi periodi. Per questo motivo, è ipotizzabile che interi settori verranno riconvertiti “elettricamente“, determinando l’avvio di una nuova rivoluzione industriale, quella “elettrica”.

In sintesi, in occasione dell’assemblea la maggioranza – nonostante specifiche domande “fuori o.d.g.” di alcuni consiglieri dell’opposizione – si sarebbe guardata bene dal comunicare un fatto così importante per tutti gli iscritti, e così, secondo i 5 consiglieri del CdA della Fondazione Luca Gaburro (Federagenti), Antonino Marcianò (Fiarc), Alfonsino Mei (Anasf), Davide Ricci (Federagenti) e Gianni Guido Triolo (Confesercenti), il vertice di Enasarco sarebbe andato contro gli stessi Ministeri, in un atto di arroganza e superbia, senza informare preventivamente il CdA; il tutto in danno dell’Istituzione che governano e degli iscritti che rappresentano“.

In sintesi, in occasione dell’assemblea la maggioranza – nonostante specifiche domande “fuori o.d.g.” di alcuni consiglieri dell’opposizione – si sarebbe guardata bene dal comunicare un fatto così importante per tutti gli iscritti, e così, secondo i 5 consiglieri del CdA della Fondazione Luca Gaburro (Federagenti), Antonino Marcianò (Fiarc), Alfonsino Mei (Anasf), Davide Ricci (Federagenti) e Gianni Guido Triolo (Confesercenti), il vertice di Enasarco sarebbe andato contro gli stessi Ministeri, in un atto di arroganza e superbia, senza informare preventivamente il CdA; il tutto in danno dell’Istituzione che governano e degli iscritti che rappresentano“. La lista “Fare Presto“, inoltre, denuncia che “il vertice rimane arroccato pericolosamente sulla poltrona più alta della Fondazione Enasarco, sordo alle istanze delle minoranze che fino a prova contraria rappresentano decine di migliaia di iscritti, sconfessando gli inviti dei Ministeri Vigilanti, assumendosi personalmente ogni responsabilità – unitamente ai consiglieri di maggioranza del CdA – decidendo di adire il TAR, senza avere un preventivo mandato esplicito del Consiglio d’Amministrazione; e non per tutelare gli agenti ma, al contrario, per non andare immediatamente al voto e rimanere in regime di prorogatio. Un’azione da stigmatizzare in toto, che rappresenta un’offesa per chi in Enasarco ripone fiducia e versa i contributi per il proprio Fondo Pensionistico. E lo sta facendo in un momento storico in cui agenti di commercio e consulenti finanziari ci chiedono un aiuto vero e concreto, perché alle prese con i danni economici, sociali e sanitari determinati dall’Emergenza Covid-19”. E di tale arbitraria iniziativa “non sono stati informati neanche i delegati assembleari che hanno votato il 30 giugno scorso e che ora si trovano nella non invidiabile posizione di poter essere oggetto di attenzione, unitamente al vertice Enasarco e agli altri organi della Fondazione, per gli ingenti ed eventuali danni erariali causati dal comportamento arrogante e presuntuoso del vertice”.

La lista “Fare Presto“, inoltre, denuncia che “il vertice rimane arroccato pericolosamente sulla poltrona più alta della Fondazione Enasarco, sordo alle istanze delle minoranze che fino a prova contraria rappresentano decine di migliaia di iscritti, sconfessando gli inviti dei Ministeri Vigilanti, assumendosi personalmente ogni responsabilità – unitamente ai consiglieri di maggioranza del CdA – decidendo di adire il TAR, senza avere un preventivo mandato esplicito del Consiglio d’Amministrazione; e non per tutelare gli agenti ma, al contrario, per non andare immediatamente al voto e rimanere in regime di prorogatio. Un’azione da stigmatizzare in toto, che rappresenta un’offesa per chi in Enasarco ripone fiducia e versa i contributi per il proprio Fondo Pensionistico. E lo sta facendo in un momento storico in cui agenti di commercio e consulenti finanziari ci chiedono un aiuto vero e concreto, perché alle prese con i danni economici, sociali e sanitari determinati dall’Emergenza Covid-19”. E di tale arbitraria iniziativa “non sono stati informati neanche i delegati assembleari che hanno votato il 30 giugno scorso e che ora si trovano nella non invidiabile posizione di poter essere oggetto di attenzione, unitamente al vertice Enasarco e agli altri organi della Fondazione, per gli ingenti ed eventuali danni erariali causati dal comportamento arrogante e presuntuoso del vertice”. Il risultato finale, secondo “Fare Presto” è “l’ennesima presa in giro di agenti e consulenti finanziari i quali sarebbero destinatari non solo di aiuti economici irrisori ma addirittura di aiuti che non si verificheranno in quanto contenuti in delibere di cui i Ministeri vigilanti avevano già anticipato la loro nullità allo stesso Presidente e alla maggioranza del CdA in numerose note“.

Il risultato finale, secondo “Fare Presto” è “l’ennesima presa in giro di agenti e consulenti finanziari i quali sarebbero destinatari non solo di aiuti economici irrisori ma addirittura di aiuti che non si verificheranno in quanto contenuti in delibere di cui i Ministeri vigilanti avevano già anticipato la loro nullità allo stesso Presidente e alla maggioranza del CdA in numerose note“.

Gli effetti della pandemia si sono inevitabilmente avvertiti sulle compravendite, che nei primi tre mesi del 2020 registrano un calo del 17,2% per gli uffici, del 17,5% per gli immobili commerciali e del 22,8% per il produttivo. L’impatto del Covid19 si è fatto sentire sul segmento dei negozi, con un calo delle richieste di chi voleva aprire un’attività commerciale (che rimanda a tempi migliori) e aspetta anche di capire se la concessione delle nuove licenze non sia condizionata a determinati requisiti da cui possa dipendere la tipologia di immobile ricercata. Subito dopo la riapertura, però, si è registrata la volontà di aprire soprattutto attività di quartiere legate alla vendita di prodotti alimentari. Quindi la riscoperta della prossimità, avvenuta negli ultimi anni, che aveva portato diverse catene della media grande distribuzione ad aprire punti vendita, ha avuto un’ulteriore spinta dal lockdown. A questo fenomeno ha contribuito anche il massiccio ricorso allo smart working.

Gli effetti della pandemia si sono inevitabilmente avvertiti sulle compravendite, che nei primi tre mesi del 2020 registrano un calo del 17,2% per gli uffici, del 17,5% per gli immobili commerciali e del 22,8% per il produttivo. L’impatto del Covid19 si è fatto sentire sul segmento dei negozi, con un calo delle richieste di chi voleva aprire un’attività commerciale (che rimanda a tempi migliori) e aspetta anche di capire se la concessione delle nuove licenze non sia condizionata a determinati requisiti da cui possa dipendere la tipologia di immobile ricercata. Subito dopo la riapertura, però, si è registrata la volontà di aprire soprattutto attività di quartiere legate alla vendita di prodotti alimentari. Quindi la riscoperta della prossimità, avvenuta negli ultimi anni, che aveva portato diverse catene della media grande distribuzione ad aprire punti vendita, ha avuto un’ulteriore spinta dal lockdown. A questo fenomeno ha contribuito anche il massiccio ricorso allo smart working.  In difficoltà maggiore potrebbero trovarsi i negozianti del settore non food (abbigliamento, calzature ecc.), soprattutto se non appartengono a brand importanti e solidi che possono reggere meglio la chiusura. Si pensi, ad esempio, ai costi sostenuti per non aver potuto smaltire la collezione primaverile. Un impatto minore potrebbe esserci per quelle attività che, al punto vendita fisico, hanno affiancato anche il canale online. Continua il trend che vede il cambio di destinazione d’uso in abitativo per quei locali commerciali ormai chiusi e posizionati in vie non di passaggio.

In difficoltà maggiore potrebbero trovarsi i negozianti del settore non food (abbigliamento, calzature ecc.), soprattutto se non appartengono a brand importanti e solidi che possono reggere meglio la chiusura. Si pensi, ad esempio, ai costi sostenuti per non aver potuto smaltire la collezione primaverile. Un impatto minore potrebbe esserci per quelle attività che, al punto vendita fisico, hanno affiancato anche il canale online. Continua il trend che vede il cambio di destinazione d’uso in abitativo per quei locali commerciali ormai chiusi e posizionati in vie non di passaggio.

Nel primo trimestre, le azioni statunitensi – mercato borsistico trainante – avevano chiuso con la peggiore performance dopo la crisi finanziaria del 2008 (con lo S&P 500in calo del 21%, il DJIA in calo del 24% e il Nasdaq in calo del 15%. Nel frattempo, l’indice di volatilità CBOE era balzato del 329%, a 53,54 (da appena 12,47 ad inizio d’anno), raggiungendo un picco di 82,69. Nelle settimane immediatamente successive, allorquando i governi del mondo hanno adottato le misure più drastiche ed espansive per sostenere l’economia, i mercati azionari hanno ripreso molto del terreno perduto, ma non è questo il punto. Infatti, nonostante ciò gli investitori in tutti i settori si dimostrano ancora ansiosi di comprendere l’impatto a breve e lungo termine sulle loro finanze e portafogli di investimento, e la volatilità – che ritorna improvvisa e “pesante” ad ogni stormir di fronde – non aiuta a conferire serenità.

Nel primo trimestre, le azioni statunitensi – mercato borsistico trainante – avevano chiuso con la peggiore performance dopo la crisi finanziaria del 2008 (con lo S&P 500in calo del 21%, il DJIA in calo del 24% e il Nasdaq in calo del 15%. Nel frattempo, l’indice di volatilità CBOE era balzato del 329%, a 53,54 (da appena 12,47 ad inizio d’anno), raggiungendo un picco di 82,69. Nelle settimane immediatamente successive, allorquando i governi del mondo hanno adottato le misure più drastiche ed espansive per sostenere l’economia, i mercati azionari hanno ripreso molto del terreno perduto, ma non è questo il punto. Infatti, nonostante ciò gli investitori in tutti i settori si dimostrano ancora ansiosi di comprendere l’impatto a breve e lungo termine sulle loro finanze e portafogli di investimento, e la volatilità – che ritorna improvvisa e “pesante” ad ogni stormir di fronde – non aiuta a conferire serenità. Questo primo semestre ha dimostrato che i consulenti finanziari di tutto il mondo svolgono un ruolo importante nel soddisfare le esigenze squisitamente bancarie-finanziarie dei clienti, ma svolgono anche un servizio fondamentale nell’aiutare gli investitori a navigare in mercati finanziari complessi. A questo proposito, negli USA di recente è stato condotto un sondaggio-studio per valutare come le aziende comunicano con i loro consulenti finanziari e come, a loro volta, questi ultimi comunicano con i loro clienti per aiutarli a comprendere meglio le condizioni di mercato e mantenere una connettività continua durante i periodi di alta emotività e volatilità finanziaria come quello attuale, che non ha precedenti. In particolare, lo studio elaborato da SIFMA (Security Industry Financial Market Association) dimostrerebbe che le persone che sono assistite da un consulente finanziario superano in risultati e livello di informazione quelle che fanno da sole. Lo stesso studio, inoltre, spiega come gli investitori più soddisfatti sono quelli maggiormente coinvolti attraverso una varietà di metodi di comunicazione basato su un approccio “olistico”, in cui la fiducia si accresce anche attraverso la capacità di amplificare il livello di comunicazione di base con i clienti a seconda del contesto in cui ci si trova. Ebbene, durante la pandemia tutti i sistemi nazionali di prossimità finanziaria agli investitori hanno dimostrato di saper reagire nel modo giusto, aumentando il grado e la frequenza di relazione al fine di garantire il supporto dei consulenti anche nelle fasi più buie, accrescendo così anche la fiducia.

Questo primo semestre ha dimostrato che i consulenti finanziari di tutto il mondo svolgono un ruolo importante nel soddisfare le esigenze squisitamente bancarie-finanziarie dei clienti, ma svolgono anche un servizio fondamentale nell’aiutare gli investitori a navigare in mercati finanziari complessi. A questo proposito, negli USA di recente è stato condotto un sondaggio-studio per valutare come le aziende comunicano con i loro consulenti finanziari e come, a loro volta, questi ultimi comunicano con i loro clienti per aiutarli a comprendere meglio le condizioni di mercato e mantenere una connettività continua durante i periodi di alta emotività e volatilità finanziaria come quello attuale, che non ha precedenti. In particolare, lo studio elaborato da SIFMA (Security Industry Financial Market Association) dimostrerebbe che le persone che sono assistite da un consulente finanziario superano in risultati e livello di informazione quelle che fanno da sole. Lo stesso studio, inoltre, spiega come gli investitori più soddisfatti sono quelli maggiormente coinvolti attraverso una varietà di metodi di comunicazione basato su un approccio “olistico”, in cui la fiducia si accresce anche attraverso la capacità di amplificare il livello di comunicazione di base con i clienti a seconda del contesto in cui ci si trova. Ebbene, durante la pandemia tutti i sistemi nazionali di prossimità finanziaria agli investitori hanno dimostrato di saper reagire nel modo giusto, aumentando il grado e la frequenza di relazione al fine di garantire il supporto dei consulenti anche nelle fasi più buie, accrescendo così anche la fiducia. In Italia, il ruolo del consulente è stato sempre più importante della consulenza finanziaria a sé stante, perché egli ha un grado di prossimità e di conoscenza delle famiglie che pochi professionisti, in altre discipline, sono in grado di costruire in un tempo rapido. Per questi motivi, chi si è rivolto ad un consulente finanziario ha saputo affrontare le circostanze meglio di tutti gli altri, continuando ad esaminare – o a rivedere, se era il caso di farlo – i propri obiettivi e l’orizzonte temporale dei propri investimenti, mantenendo la concentrazione su ciò che conta di più, e non sulle paure irrazionali.

In Italia, il ruolo del consulente è stato sempre più importante della consulenza finanziaria a sé stante, perché egli ha un grado di prossimità e di conoscenza delle famiglie che pochi professionisti, in altre discipline, sono in grado di costruire in un tempo rapido. Per questi motivi, chi si è rivolto ad un consulente finanziario ha saputo affrontare le circostanze meglio di tutti gli altri, continuando ad esaminare – o a rivedere, se era il caso di farlo – i propri obiettivi e l’orizzonte temporale dei propri investimenti, mantenendo la concentrazione su ciò che conta di più, e non sulle paure irrazionali. Il beneficio più grande, probabilmente, è quello di ricevere dal proprio consulente una collaborazione qualificata per sviluppare un piano finanziario globale della famiglia, analizzando i flussi di cassa, il bilancio personale, le proiezioni del reddito e gli obiettivi per l’istruzione dei figli e la pensione, costruendo così una “tabella di marcia” utile a guidare le decisioni finanziarie verso la direzione voluta, anche quando eventi così difficili, come il Covid-19, costringono tutti a ritornare sulla propria pianificazione.

Il beneficio più grande, probabilmente, è quello di ricevere dal proprio consulente una collaborazione qualificata per sviluppare un piano finanziario globale della famiglia, analizzando i flussi di cassa, il bilancio personale, le proiezioni del reddito e gli obiettivi per l’istruzione dei figli e la pensione, costruendo così una “tabella di marcia” utile a guidare le decisioni finanziarie verso la direzione voluta, anche quando eventi così difficili, come il Covid-19, costringono tutti a ritornare sulla propria pianificazione.

Al di là di questa questione, però, alcuni elementi di fondo fanno comprendere il perché di questa preferenza verso il mercato azionario cinese, in cui la migliore performance dovuta all’uscita anticipata, rispetto ai paesi occidentali, dalla situazione di lockdown non è quella principale. Infatti, c’è un dato che sorprende, ed è quello relativo al peso della Cina sul PIL mondiale, passato dal 7,2% del 2008 al 15,8% di oggi (più che raddoppiato). A fronte di questa accelerazione così rilevante, però, la presenza delle aziende cinesi negli indici azionari mondiali non ha avuto la medesima velocità di penetrazione, ed esiste quindi un buon margine di crescita; da qui l’interesse delle società di gestione, che vedono uno scenario dove, tra i due attuali contendenti della leadership commerciale nel mondo, USA e Cina, potrebbe prevalere proprio la seconda.

Al di là di questa questione, però, alcuni elementi di fondo fanno comprendere il perché di questa preferenza verso il mercato azionario cinese, in cui la migliore performance dovuta all’uscita anticipata, rispetto ai paesi occidentali, dalla situazione di lockdown non è quella principale. Infatti, c’è un dato che sorprende, ed è quello relativo al peso della Cina sul PIL mondiale, passato dal 7,2% del 2008 al 15,8% di oggi (più che raddoppiato). A fronte di questa accelerazione così rilevante, però, la presenza delle aziende cinesi negli indici azionari mondiali non ha avuto la medesima velocità di penetrazione, ed esiste quindi un buon margine di crescita; da qui l’interesse delle società di gestione, che vedono uno scenario dove, tra i due attuali contendenti della leadership commerciale nel mondo, USA e Cina, potrebbe prevalere proprio la seconda.

1) Alessandro, come hai affrontato le emozioni personali scatenate dalla pandemia, e soprattutto come hai gestito l’emotività dei clienti dovuta al crollo dei mercati ed alla contestuale impossibilità di incontrarvi?

1) Alessandro, come hai affrontato le emozioni personali scatenate dalla pandemia, e soprattutto come hai gestito l’emotività dei clienti dovuta al crollo dei mercati ed alla contestuale impossibilità di incontrarvi? 3) Come è cambiata la tua giornata lavorativa-tipo in seguito alla pandemia?

3) Come è cambiata la tua giornata lavorativa-tipo in seguito alla pandemia?

Certo, anche questo “viaggio al passato” terminerà con un graduale ritorno al futuro – senza gli scossoni della De Lorean di Doc e Marty, si spera – e, come accade ai protagonisti del film, ci si augura che il “nuovo presente” ci riservi condizioni migliori di quelle da cui si era partiti, magari in un contesto nel quale gli incontri diretti torneranno ad essere il principale strumento di relazione senza farci dominare dalla paura di contrarre il virus. La sensazione, però, è che nulla sarà più come prima, e che ci si dovrà adattare ad un profondo cambiamento dei costumi sociali, almeno finchè il pericolo di un ritorno diffuso del contagio (che non è ancora finito) non sarà definitivamente chiuso.

Certo, anche questo “viaggio al passato” terminerà con un graduale ritorno al futuro – senza gli scossoni della De Lorean di Doc e Marty, si spera – e, come accade ai protagonisti del film, ci si augura che il “nuovo presente” ci riservi condizioni migliori di quelle da cui si era partiti, magari in un contesto nel quale gli incontri diretti torneranno ad essere il principale strumento di relazione senza farci dominare dalla paura di contrarre il virus. La sensazione, però, è che nulla sarà più come prima, e che ci si dovrà adattare ad un profondo cambiamento dei costumi sociali, almeno finchè il pericolo di un ritorno diffuso del contagio (che non è ancora finito) non sarà definitivamente chiuso. Dei consulenti finanziari è ben nota la capacità di ascoltare i racconti di vita dei propri clienti, così come i rappresentanti di altre categorie professionali (si pensi agli avvocati, ai commercialisti o a coloro che operano in campo immobiliare). Tutti loro sono soliti effettuare il proprio self-marketing in diversi momenti della loro vita, anche non strettamente collegati con quelli dell’attività tipica, ma le moderne tecniche di marketing quasi impongono il ricorso ai video di auto-promozione, che implicano nei consulenti la capacità di “saper raccontare”, concentrando concetti e obiettivi di comunicazione in pochi minuti. Su questa scia, la Rivoluzione Digitale prima, che ha visto l’uso sempre più massivo dei social, e la pandemia di Covid19 poi – meglio dire oggi – hanno determinato, nelle nuove generazioni di professionisti, il ricorso più frequente alla tecnologia video, che pochi, in verità, mostrano di saper usare in modo qualitativamente efficace.

Dei consulenti finanziari è ben nota la capacità di ascoltare i racconti di vita dei propri clienti, così come i rappresentanti di altre categorie professionali (si pensi agli avvocati, ai commercialisti o a coloro che operano in campo immobiliare). Tutti loro sono soliti effettuare il proprio self-marketing in diversi momenti della loro vita, anche non strettamente collegati con quelli dell’attività tipica, ma le moderne tecniche di marketing quasi impongono il ricorso ai video di auto-promozione, che implicano nei consulenti la capacità di “saper raccontare”, concentrando concetti e obiettivi di comunicazione in pochi minuti. Su questa scia, la Rivoluzione Digitale prima, che ha visto l’uso sempre più massivo dei social, e la pandemia di Covid19 poi – meglio dire oggi – hanno determinato, nelle nuove generazioni di professionisti, il ricorso più frequente alla tecnologia video, che pochi, in verità, mostrano di saper usare in modo qualitativamente efficace.

Lasciamo per ultimo il c.d. storytelling, argomento che necessita di un approfondimento. Il termine è composto da altri due, “story” e “telling”, che messi insieme suonano letteralmente come “racconto” e “narrare”, e quindi “narrare un racconto”. Qualunque professionista, nel concepire il contenuto del proprio video, dovrà partire dall’approccio di dover raccontare qualcosa, e non di mettere a video una lectio magistralis che annoia i più ed è destinata ai pochi. L’attività di narrare serve a comunicare non nozioni, bensì pensieri ed emozioni, tali da creare immedesimazione nello spettatore e far comprendere l’utilità del messaggio tecnico contenuto nella narrazione, ossia l’obiettivo di comunicazione del professionista.

Lasciamo per ultimo il c.d. storytelling, argomento che necessita di un approfondimento. Il termine è composto da altri due, “story” e “telling”, che messi insieme suonano letteralmente come “racconto” e “narrare”, e quindi “narrare un racconto”. Qualunque professionista, nel concepire il contenuto del proprio video, dovrà partire dall’approccio di dover raccontare qualcosa, e non di mettere a video una lectio magistralis che annoia i più ed è destinata ai pochi. L’attività di narrare serve a comunicare non nozioni, bensì pensieri ed emozioni, tali da creare immedesimazione nello spettatore e far comprendere l’utilità del messaggio tecnico contenuto nella narrazione, ossia l’obiettivo di comunicazione del professionista.

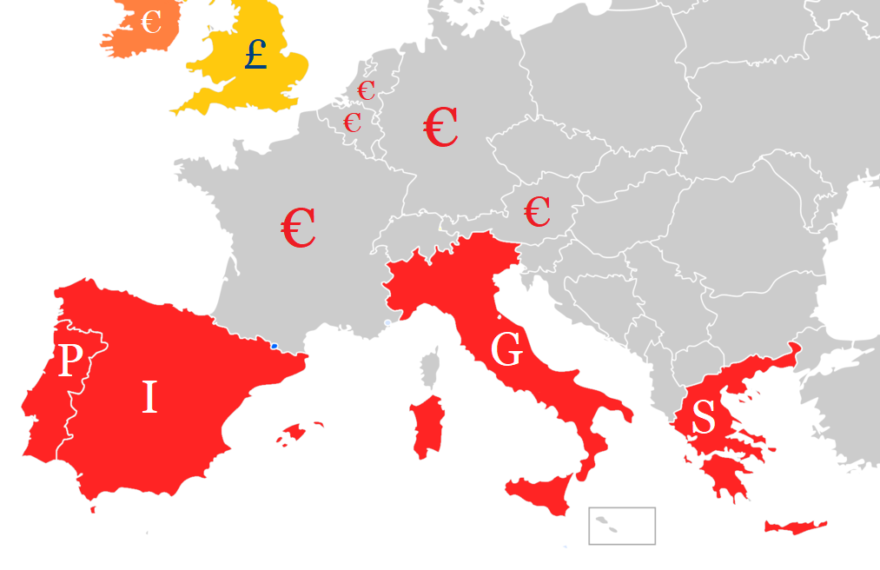

C’è da dire che l’Italia, in quanto a questioni meridionali, ha una notevole esperienza: quella “domestica”, che poggia le sue basi sulle modalità predatorie che hanno portato all’Unificazione, si è fatta modello economico strutturale – con conseguente flusso migratorio da Sud a Nord – e si traduce ancora oggi in un enorme divario in tutti i settori dell’Economia nazionale (dalle infrastrutture all’apparato industriale) tanto da far parlare, dopo 150 anni, di “due italie” e di una “unificazione mancata”. E’ storicamente accertato, però, come a seguito di questo processo storico il Meridione, prima fiorente ed economicamente avanzato, sia stato impoverito e privato delle sue migliori risorse, a vantaggio del Nord. Con le dovute differenze (nessuna strage di massa di “briganti” meridionali), identico processo storico sta accadendo in Europa negli ultimi venti anni. Infatti, con il loro ingresso nell’Unione Europea, i paesi del Sud (Italia, Spagna, Grecia e Portogallo) si sono impoveriti a tal punto da accentuare – anziché eliminarla – una inaccettabile “Questione Meridionale Europea” (S.E.Q., dall’inglese Southern European Question) che adesso rischia di durare nei secoli, e che gli stati del Nord non hanno alcuna intenzione di attenuare.

C’è da dire che l’Italia, in quanto a questioni meridionali, ha una notevole esperienza: quella “domestica”, che poggia le sue basi sulle modalità predatorie che hanno portato all’Unificazione, si è fatta modello economico strutturale – con conseguente flusso migratorio da Sud a Nord – e si traduce ancora oggi in un enorme divario in tutti i settori dell’Economia nazionale (dalle infrastrutture all’apparato industriale) tanto da far parlare, dopo 150 anni, di “due italie” e di una “unificazione mancata”. E’ storicamente accertato, però, come a seguito di questo processo storico il Meridione, prima fiorente ed economicamente avanzato, sia stato impoverito e privato delle sue migliori risorse, a vantaggio del Nord. Con le dovute differenze (nessuna strage di massa di “briganti” meridionali), identico processo storico sta accadendo in Europa negli ultimi venti anni. Infatti, con il loro ingresso nell’Unione Europea, i paesi del Sud (Italia, Spagna, Grecia e Portogallo) si sono impoveriti a tal punto da accentuare – anziché eliminarla – una inaccettabile “Questione Meridionale Europea” (S.E.Q., dall’inglese Southern European Question) che adesso rischia di durare nei secoli, e che gli stati del Nord non hanno alcuna intenzione di attenuare. La nuova S.E.Q., peraltro, è ben evidenziata dai numeri. La Germania, per esempio, nel solo periodo 2002-2015 aveva già accumulato un surplus di ben 787 miliardi di dollari, che reinveste principalmente comprando titoli di debito estero. E’ successo con l’acquisto di titoli tossici americani, con i finanziamenti alla Grecia e alle banche spagnole, ed anche con i BTP italiani, oggetto – guarda un po’ il caso – delle attenzioni della Corte federale tedesca in relazione al Q.E.. Certamente, così facendo, la Germania si espone all’eventuale default degli stati emittenti, ma è anche vero che ciò ha un effetto dominante su di essi, una minaccia costante di agire sul loro spread vendendo titoli sul mercato (come è accaduto nel 2011, e come si è cercato di fare, a Marzo, tramite

La nuova S.E.Q., peraltro, è ben evidenziata dai numeri. La Germania, per esempio, nel solo periodo 2002-2015 aveva già accumulato un surplus di ben 787 miliardi di dollari, che reinveste principalmente comprando titoli di debito estero. E’ successo con l’acquisto di titoli tossici americani, con i finanziamenti alla Grecia e alle banche spagnole, ed anche con i BTP italiani, oggetto – guarda un po’ il caso – delle attenzioni della Corte federale tedesca in relazione al Q.E.. Certamente, così facendo, la Germania si espone all’eventuale default degli stati emittenti, ma è anche vero che ciò ha un effetto dominante su di essi, una minaccia costante di agire sul loro spread vendendo titoli sul mercato (come è accaduto nel 2011, e come si è cercato di fare, a Marzo, tramite

Sfortunatamente, il contatto strettissimo dei giovani con i propri “anziani di famiglia” (nonni e zii) ha determinato un canale attraverso il quale il Covid19 si è trasmesso, con le conseguenze che conosciamo bene e che, in migliaia di casi, riguarderanno anche il patrimonio immobiliare oggetto di successione. In particolare, una volta che gli eredi saranno entrati in possesso delle abitazioni degli anziani genitori (o dei nonni), dovranno adottare le decisioni più disparate: andare a vivere in quelle abitazioni, lasciarle sfitte, affittarle o venderle. Negli ultimi due casi, chi ha ereditato si scontrerà ineluttabilmente con un mercato immobiliare che già prima dello scoppio della pandemia mostrava segni di “schizofrenia”: prezzi degli immobili di buona quadratura in costante diminuzione e con scambi rarefatti, e quelli della case al di sotto dei canonici 100 mq con prezzi stabili e scambi vivaci; in più, mercato dell’affitto tradizionale reso difficile dalla elevata percentuale di morosità, e “affitto breve” in ascesa.

Sfortunatamente, il contatto strettissimo dei giovani con i propri “anziani di famiglia” (nonni e zii) ha determinato un canale attraverso il quale il Covid19 si è trasmesso, con le conseguenze che conosciamo bene e che, in migliaia di casi, riguarderanno anche il patrimonio immobiliare oggetto di successione. In particolare, una volta che gli eredi saranno entrati in possesso delle abitazioni degli anziani genitori (o dei nonni), dovranno adottare le decisioni più disparate: andare a vivere in quelle abitazioni, lasciarle sfitte, affittarle o venderle. Negli ultimi due casi, chi ha ereditato si scontrerà ineluttabilmente con un mercato immobiliare che già prima dello scoppio della pandemia mostrava segni di “schizofrenia”: prezzi degli immobili di buona quadratura in costante diminuzione e con scambi rarefatti, e quelli della case al di sotto dei canonici 100 mq con prezzi stabili e scambi vivaci; in più, mercato dell’affitto tradizionale reso difficile dalla elevata percentuale di morosità, e “affitto breve” in ascesa. Tutte queste case hanno caratteristiche che le rendono poco appetibili agli occhi dei 30-35enni di oggi. In primo luogo, esse sono dotate di finestre di scarse dimensioni per via dei metodi di costruzione tipici degli anni della crisi energetica (1970), ed anche i balconi sono del tutto inutilizzabili anche per prendere un caffè o pranzarci dentro. In secondo luogo, gli standard di costruzione non sono dei migliori, soprattutto in relazione alle norme antisismiche, e le famiglie più giovani contano generalmente un solo figlio, per cui non serve avere molte camere da letto e due servizi. In terzo luogo, gli impianti ormai vetusti richiedono continui interventi di manutenzione, le rifiniture di capitolato (o anche quelle derivanti dalle modifiche apportate dagli attuali proprietari) non incontrano il gusto dei più giovani e richiedono, in aggiunta al prezzo dell’acquisto, anche il costo (e il disagio) di una ristrutturazione.

Tutte queste case hanno caratteristiche che le rendono poco appetibili agli occhi dei 30-35enni di oggi. In primo luogo, esse sono dotate di finestre di scarse dimensioni per via dei metodi di costruzione tipici degli anni della crisi energetica (1970), ed anche i balconi sono del tutto inutilizzabili anche per prendere un caffè o pranzarci dentro. In secondo luogo, gli standard di costruzione non sono dei migliori, soprattutto in relazione alle norme antisismiche, e le famiglie più giovani contano generalmente un solo figlio, per cui non serve avere molte camere da letto e due servizi. In terzo luogo, gli impianti ormai vetusti richiedono continui interventi di manutenzione, le rifiniture di capitolato (o anche quelle derivanti dalle modifiche apportate dagli attuali proprietari) non incontrano il gusto dei più giovani e richiedono, in aggiunta al prezzo dell’acquisto, anche il costo (e il disagio) di una ristrutturazione.

Dobbiamo anche considerare il fatto che, rispetto all’ultima pandemia (la famigerata “Spagnola”) la Società è profondamente cambiata, è esplosa la Rivoluzione Digitale e le interconnessioni globali – in primis le possibilità di spostamento di persone e merci – hanno raggiunto livelli impensabili anche solo fino ad un ventennio fa. Questo comporta l’esigenza di affrontare il problema come una singola entità, e non come unità separate che viaggiano in ordine sparso.

Dobbiamo anche considerare il fatto che, rispetto all’ultima pandemia (la famigerata “Spagnola”) la Società è profondamente cambiata, è esplosa la Rivoluzione Digitale e le interconnessioni globali – in primis le possibilità di spostamento di persone e merci – hanno raggiunto livelli impensabili anche solo fino ad un ventennio fa. Questo comporta l’esigenza di affrontare il problema come una singola entità, e non come unità separate che viaggiano in ordine sparso. Infatti, l’incertezza viene costantemente alimentata da un numero impressionante di notizie non verificate, che circolano e ricevono immeritato credito. La diffusione di contenuti non veritieri, peraltro, influenza non poco, in circostanze come queste, le abitudini e il nostro stile di vita, che fino a due mesi fa davamo per scontati e che sono stati brutalmente sradicati da un evento inaspettato per velocità e virulenza.

Infatti, l’incertezza viene costantemente alimentata da un numero impressionante di notizie non verificate, che circolano e ricevono immeritato credito. La diffusione di contenuti non veritieri, peraltro, influenza non poco, in circostanze come queste, le abitudini e il nostro stile di vita, che fino a due mesi fa davamo per scontati e che sono stati brutalmente sradicati da un evento inaspettato per velocità e virulenza. Nel frattempo, sarà necessario imparare ad agire come dei “sopravvissuti”, ed apprezzare anche i piccoli progressi dell’Economia che, in attesa del ritorno alla normalità, saranno gli unici elementi su cui rifondare la nostra fiducia per il futuro.

Nel frattempo, sarà necessario imparare ad agire come dei “sopravvissuti”, ed apprezzare anche i piccoli progressi dell’Economia che, in attesa del ritorno alla normalità, saranno gli unici elementi su cui rifondare la nostra fiducia per il futuro.