Secondo uno studio di IPB – Deutsche Bank molte aziende tedesche a conduzione familiare riescono ad affrontare meglio le crisi complesse, come la pandemia. Eppure, in Italia le conseguenze dei contagi e dei lockdown sono state più gravi.

Uno studio pubblicato di recente dalla International Private Bank (IPB) della Deutsche Bank ha rilevato che molte aziende tedesche a conduzione familiare sono state capaci di affrontare le crisi complesse – come la pandemia di Covid – meglio di molte altre imprese di dimensioni più grandi e con un azionariato più diffuso. L’analisi, condotta da Markus Eckey, Head of Investment Banking Solutions (IBS) di IPB, e da Sebastian Memmel, Product Specialist dell’IBS, è giunta alla conclusione che le aziende familiari presentano dei vantaggi rispetto a quelle che non hanno una famiglia come investitore di riferimento, e ciò le rende più resilienti in tempi di crisi.

“La nostra ricerca dimostra che le imprese familiari sono in grado di affrontare meglio le crisi complesse“, afferma Eckey. Mentre i prezzi delle azioni delle aziende a conduzione familiare sono crollati del 23,7% durante la prima fase di Covid, le aziende senza un azionista familiare hanno visto i loro prezzi delle azioni scendere ancora di più, del 30,7%. “Nel caso delle aziende a conduzione familiare, il crollo è in media più contenuto in caso di crisi e la ripresa è di solito molto più rapida”, spiega il dottor Eckey. Lo studio, inoltre, ha rilevato che i prezzi delle azioni delle aziende a conduzione familiare sono tornati ai livelli pre-Covid tre settimane prima.

“La nostra ricerca dimostra che le imprese familiari sono in grado di affrontare meglio le crisi complesse“, afferma Eckey. Mentre i prezzi delle azioni delle aziende a conduzione familiare sono crollati del 23,7% durante la prima fase di Covid, le aziende senza un azionista familiare hanno visto i loro prezzi delle azioni scendere ancora di più, del 30,7%. “Nel caso delle aziende a conduzione familiare, il crollo è in media più contenuto in caso di crisi e la ripresa è di solito molto più rapida”, spiega il dottor Eckey. Lo studio, inoltre, ha rilevato che i prezzi delle azioni delle aziende a conduzione familiare sono tornati ai livelli pre-Covid tre settimane prima.

Eckey e Memmel, nel loro studio dal titolo “Impact of COVID-19 on family business performance: evidence from listed companies in Germany“, hanno identificato tre fattori che garantiscono una maggiore resilienza nelle crisi:

Eckey e Memmel, nel loro studio dal titolo “Impact of COVID-19 on family business performance: evidence from listed companies in Germany“, hanno identificato tre fattori che garantiscono una maggiore resilienza nelle crisi:

– Ancoraggio emotivo. In qualità di investitori di riferimento, le famiglie o i fondatori sono spesso più legati emotivamente all’azienda rispetto agli altri investitori principali. La loro attenzione è rivolta al successo aziendale a lungo termine. Soprattutto nei momenti di crisi, questo può dare maggiore stabilità all’azienda.

– Canali decisionali brevi. Le imprese familiari sono spesso gestite a livello centrale e il processo decisionale è rapido. Ciò consente di reagire rapidamente alle situazioni di crisi e di adattarsi rapidamente ai cambiamenti. Inoltre, i membri della famiglia occupano spesso posizioni dirigenziali.

– Canali decisionali brevi. Le imprese familiari sono spesso gestite a livello centrale e il processo decisionale è rapido. Ciò consente di reagire rapidamente alle situazioni di crisi e di adattarsi rapidamente ai cambiamenti. Inoltre, i membri della famiglia occupano spesso posizioni dirigenziali.

– Stabilità finanziaria. “Le imprese familiari hanno spesso una base di capitale più conservativa, che conferisce loro maggiore stabilità in caso di crisi improvvisa“, spiega Eckey. Ciò si manifesta di solito con equity ratio più elevati. Di conseguenza, le aziende familiari hanno più facilità a garantire la propria liquidità in condizioni di mercato difficili.

Un altro dato sorprendente emerso dallo studio è che le aziende familiari quotate in borsa sono più redditizie. Secondo lo studio, il loro return on equity (RoE) è stato in media del sette per cento nel 2020. Per le aziende senza azionista familiare, il RoE medio è stato di meno 11%. Markus Eckey e Sebastian Memmel ritengono che il modo in cui le imprese familiari hanno dimostrato la loro capacità di recupero durante la crisi di Covid possa servire da modello per altre aziende: “Altre aziende possono certamente imparare dalla combinazione di orientamento a lungo termine, processi decisionali brevi e stabilità finanziaria per prepararsi meglio alle crisi future”, ha aggiunto Eckey. Sembra l’identikit delle aziende che costituiscono l’ossatura dell’imprenditoria italiana, formata da una costellazione di piccole e medie aziende – alcune delle quali quotate in borsa – a conduzione familiare, più una galassia di micro aziende non quotate dello stesso tipo – che hanno decretato il successo dell’Italia in campo economico dai tempi del c.d. Boom Economico.

Un altro dato sorprendente emerso dallo studio è che le aziende familiari quotate in borsa sono più redditizie. Secondo lo studio, il loro return on equity (RoE) è stato in media del sette per cento nel 2020. Per le aziende senza azionista familiare, il RoE medio è stato di meno 11%. Markus Eckey e Sebastian Memmel ritengono che il modo in cui le imprese familiari hanno dimostrato la loro capacità di recupero durante la crisi di Covid possa servire da modello per altre aziende: “Altre aziende possono certamente imparare dalla combinazione di orientamento a lungo termine, processi decisionali brevi e stabilità finanziaria per prepararsi meglio alle crisi future”, ha aggiunto Eckey. Sembra l’identikit delle aziende che costituiscono l’ossatura dell’imprenditoria italiana, formata da una costellazione di piccole e medie aziende – alcune delle quali quotate in borsa – a conduzione familiare, più una galassia di micro aziende non quotate dello stesso tipo – che hanno decretato il successo dell’Italia in campo economico dai tempi del c.d. Boom Economico.

Già nel periodo precedente la pandemia, la riorganizzazione dell’apparato industriale dovuto all’affermazione della tecnologia ha determinato in Italia la scomparsa di decine di migliaia di micro aziende, che costituivano il c.d. indotto della grande industria, e la fusione di molte di quelle piccole/medie nelle aziende quotate di più grandi dimensioni, generando una maggiore concentrazione della produzione proprio in queste ultime e manifestando molti limiti, soprattutto in chiave occupazionale, in occasione della pandemia. Infatti, in Italia abbiamo circa 155.000 imprese, di cui 130.000 con un numero di dipendenti compreso tra 10 e 49, e 25.000 con un numero compreso tra 50 e 249. Inoltre, abbiamo circa 4 milioni di micro imprese, aventi meno di 10 dipendenti, e tutte insieme queste tipologie di aziende impiegano l’80% dei lavoratori dipendenti italiani del settore privato, contro il 20% che lavora nelle grandi imprese (alcune delle quali non sono quotate, peraltro).

Già nel periodo precedente la pandemia, la riorganizzazione dell’apparato industriale dovuto all’affermazione della tecnologia ha determinato in Italia la scomparsa di decine di migliaia di micro aziende, che costituivano il c.d. indotto della grande industria, e la fusione di molte di quelle piccole/medie nelle aziende quotate di più grandi dimensioni, generando una maggiore concentrazione della produzione proprio in queste ultime e manifestando molti limiti, soprattutto in chiave occupazionale, in occasione della pandemia. Infatti, in Italia abbiamo circa 155.000 imprese, di cui 130.000 con un numero di dipendenti compreso tra 10 e 49, e 25.000 con un numero compreso tra 50 e 249. Inoltre, abbiamo circa 4 milioni di micro imprese, aventi meno di 10 dipendenti, e tutte insieme queste tipologie di aziende impiegano l’80% dei lavoratori dipendenti italiani del settore privato, contro il 20% che lavora nelle grandi imprese (alcune delle quali non sono quotate, peraltro).

Ebbene, secondo i risultati dello studio di IPB-Deutsche Bank, in teoria anche le imprese italiane più piccole, tutte a conduzione familiare, avrebbero dovuto subire dalla pandemia conseguenze in linea con la media europea, ma non è stato così. Infatti, se a livello europeo il 74% delle PMI ha subito un impatto negativo dal Covid, in Italia la percentuale sale al 90% sia in relazione alla diminuzione delle entrate 66% (contro una media europea del 55%), sia sui margine di profitto -64% (-52% a livello europeo), sia sui volumi di vendita -60% (-51% a livello europeo).

Ciò è accaduto perché l’Italia, sull’onda dell’orrore suscitato dalle migliaia di morti del periodo iniziale, è stata la prima ad imporre il lockdown generale a inizio pandemia (marzo 2020), ma c’è di più. Da circa quindici anni, il sistema bancario dedica molta più attenzione al settore dei risparmi e sottrae risorse a quello del credito alle micro e piccole imprese. Orbene, maggiore sarà la “stretta creditizia” su prestiti alle aziende a conduzione familiare, e minore sarà il reddito complessivo derivante dagli occupati nelle attività produttive medio-piccole, molte delle quali nel frattempo chiudono i battenti. Questo processo di “razionalizzazione” del credito ai danni del c.d. small business potrebbe in futuro diminuire fortemente la base dell’indotto e così trasmettersi anche alle PMI, determinando la concentrazione della produzione nelle imprese medio-grandi, tradizionalmente meno resilienti di quelle piccole, poiché ad azionariato diffuso e più difficili da gestire nel momento in cui c’è da affrontare una crisi complessa.

Ciò è accaduto perché l’Italia, sull’onda dell’orrore suscitato dalle migliaia di morti del periodo iniziale, è stata la prima ad imporre il lockdown generale a inizio pandemia (marzo 2020), ma c’è di più. Da circa quindici anni, il sistema bancario dedica molta più attenzione al settore dei risparmi e sottrae risorse a quello del credito alle micro e piccole imprese. Orbene, maggiore sarà la “stretta creditizia” su prestiti alle aziende a conduzione familiare, e minore sarà il reddito complessivo derivante dagli occupati nelle attività produttive medio-piccole, molte delle quali nel frattempo chiudono i battenti. Questo processo di “razionalizzazione” del credito ai danni del c.d. small business potrebbe in futuro diminuire fortemente la base dell’indotto e così trasmettersi anche alle PMI, determinando la concentrazione della produzione nelle imprese medio-grandi, tradizionalmente meno resilienti di quelle piccole, poiché ad azionariato diffuso e più difficili da gestire nel momento in cui c’è da affrontare una crisi complessa.

I mercati azionari globali hanno registrato una performance relativamente buona a luglio, soprattutto grazie all’idea diffusa che l’inflazione abbia raggiunto il suo picco a giugno, alle minori aspettative sul ritmo dei rialzi dei tassi da parte della Fed e a un posizionamento e a un sentiment già molto cauti, sebbene in un contesto di bassi volumi. Inoltre, il mercato europeo ha probabilmente iniziato a prevedere che lo scenario peggiore di un’interruzione completa delle forniture di gas dalla Russia possa essere evitato. La volatilità dei mercati è diminuita e le principali materie prime hanno seguito lo stesso trend, gas a parte.

I mercati azionari globali hanno registrato una performance relativamente buona a luglio, soprattutto grazie all’idea diffusa che l’inflazione abbia raggiunto il suo picco a giugno, alle minori aspettative sul ritmo dei rialzi dei tassi da parte della Fed e a un posizionamento e a un sentiment già molto cauti, sebbene in un contesto di bassi volumi. Inoltre, il mercato europeo ha probabilmente iniziato a prevedere che lo scenario peggiore di un’interruzione completa delle forniture di gas dalla Russia possa essere evitato. La volatilità dei mercati è diminuita e le principali materie prime hanno seguito lo stesso trend, gas a parte. Per quanto riguarda i tassi di interesse, il rendimento del decennale statunitense è sceso di 30 pb al 2,7%, mentre le aspettative di inflazione sono aumentate, portando a un calo dei tassi reali statunitensi allo 0,2% dallo 0,67% del mese scorso. In Europa, il rendimento del bund tedesco è sceso di 43 pb, attestandosi ora allo 0,90%, mentre l’incertezza politica in Italia, dopo le dimissioni del premier Mario Draghi, ha portato a un allargamento dello spread BTP/Bund, con il rendimento del decennale italiano costante al 3,25%. Per la seconda volta consecutiva, la Fed ha alzato i tassi di interesse di 75 pb, portandoli al 2,25-2,5% (dall’1,5-1,75%), avvicinandoli al loro livello “neutrale” e ha avvertito che sarà necessaria una nuova stretta. La Bce ha invece aumentato i tassi di interesse di riferimento di 50 pb, più della guidance di 25 pb prevista a giugno. “Riteniamo che la fine dei tassi di interesse negativi nell’UE sosterrà la redditività del settore bancario”, sottolinea Scauri.

Per quanto riguarda i tassi di interesse, il rendimento del decennale statunitense è sceso di 30 pb al 2,7%, mentre le aspettative di inflazione sono aumentate, portando a un calo dei tassi reali statunitensi allo 0,2% dallo 0,67% del mese scorso. In Europa, il rendimento del bund tedesco è sceso di 43 pb, attestandosi ora allo 0,90%, mentre l’incertezza politica in Italia, dopo le dimissioni del premier Mario Draghi, ha portato a un allargamento dello spread BTP/Bund, con il rendimento del decennale italiano costante al 3,25%. Per la seconda volta consecutiva, la Fed ha alzato i tassi di interesse di 75 pb, portandoli al 2,25-2,5% (dall’1,5-1,75%), avvicinandoli al loro livello “neutrale” e ha avvertito che sarà necessaria una nuova stretta. La Bce ha invece aumentato i tassi di interesse di riferimento di 50 pb, più della guidance di 25 pb prevista a giugno. “Riteniamo che la fine dei tassi di interesse negativi nell’UE sosterrà la redditività del settore bancario”, sottolinea Scauri. In Italia, l’incertezza politica si è diffusa dopo le dimissioni del Primo Ministro Mario Draghi, con le elezioni previste per il 25 settembre. Le principali conseguenze sul mercato sono un nuovo allargamento dello spread a causa dell’incertezza politica (anche se è probabile che la Bce agisca per limitare questo allargamento), un aumento del rischio nell’attuazione dei progetti del PNRR (raggiungendo le tappe fondamentali alla fine del 2022, l’Italia probabilmente otterrà 19 miliardi di euro di fondi Ue in più – pari all’1% del Pil – mentre nel 2023 riceverà 34 miliardi di euro, ossia il 2% del Pil) anche in virtù del fatto che l’Italia non ha ancora raggiunto il suo obiettivo (pari al 2% del Pil) anche come possibile conseguenza di un’importante battuta d’arresto in alcune riforme, nonché di ritardi in questioni politiche fondamentali. Nonostante questo, è probabile che l’Italia sarà in grado di negoziare a livello europeo una proroga delle scadenze e che qualsiasi futura coalizione di governo sarà interessata a portare avanti i progetti e le riforme del Piano di rilancio.

In Italia, l’incertezza politica si è diffusa dopo le dimissioni del Primo Ministro Mario Draghi, con le elezioni previste per il 25 settembre. Le principali conseguenze sul mercato sono un nuovo allargamento dello spread a causa dell’incertezza politica (anche se è probabile che la Bce agisca per limitare questo allargamento), un aumento del rischio nell’attuazione dei progetti del PNRR (raggiungendo le tappe fondamentali alla fine del 2022, l’Italia probabilmente otterrà 19 miliardi di euro di fondi Ue in più – pari all’1% del Pil – mentre nel 2023 riceverà 34 miliardi di euro, ossia il 2% del Pil) anche in virtù del fatto che l’Italia non ha ancora raggiunto il suo obiettivo (pari al 2% del Pil) anche come possibile conseguenza di un’importante battuta d’arresto in alcune riforme, nonché di ritardi in questioni politiche fondamentali. Nonostante questo, è probabile che l’Italia sarà in grado di negoziare a livello europeo una proroga delle scadenze e che qualsiasi futura coalizione di governo sarà interessata a portare avanti i progetti e le riforme del Piano di rilancio. “In questo scenario, che rimane fragile e incerto, abbiamo assunto un atteggiamento più aggressivo da metà luglio in poi, ricostruendo le posizioni su nomi ciclici che presentano valutazioni che scontano già i timori di recessione”, continua Scauri. “Siamo usciti quasi completamente da Atlantia, che era considerata un proxy di liquidità con un rendimento del 2% da qui a ottobre, per avere la potenza di fuoco di concentrarci nuovamente sui nomi ciclici. Tra questi Asml e Orpea, grazie agli ottimi risultati che hanno dissipato le preoccupazioni sulla sostenibilità del core business, banche (Deutsche Bank e Commerzbank, viste le valutazioni depresse). Abbiamo preso poi posizione su Atos, con il recente rifinanziamento annunciato con i risultati del primo semestre che ha dissipato i timori di un aumento di capitale. Infine le società a piccola/media capitalizzazione rimangono una buona parte del portafoglio”.

“In questo scenario, che rimane fragile e incerto, abbiamo assunto un atteggiamento più aggressivo da metà luglio in poi, ricostruendo le posizioni su nomi ciclici che presentano valutazioni che scontano già i timori di recessione”, continua Scauri. “Siamo usciti quasi completamente da Atlantia, che era considerata un proxy di liquidità con un rendimento del 2% da qui a ottobre, per avere la potenza di fuoco di concentrarci nuovamente sui nomi ciclici. Tra questi Asml e Orpea, grazie agli ottimi risultati che hanno dissipato le preoccupazioni sulla sostenibilità del core business, banche (Deutsche Bank e Commerzbank, viste le valutazioni depresse). Abbiamo preso poi posizione su Atos, con il recente rifinanziamento annunciato con i risultati del primo semestre che ha dissipato i timori di un aumento di capitale. Infine le società a piccola/media capitalizzazione rimangono una buona parte del portafoglio”.

L’Europa oggi è posizionata tra i maggiori attori tecnologici globali, con un capitale investito pari a 100 miliardi di USD nel 2021 e circa 100 startup “unicorno”, e cioè startup che hanno raggiunto una valutazione di mercato che supera il miliardo di dollari senza essere però quotate in Borsa. Pertanto, le ombre gettate sull’economia mondiale dalla guerra russo-ucraina e, soprattutto, dall’inflazione elevata non sembrano aver bloccato lo sviluppo del Venture Capital e l’investimento in startup. Secondo il Rapporto di ricerca Venture Capital Monitor sulle operazioni di venture capital in Italia, infatti, nei primi sei mesi dell’anno sono state effettuate 172 operazioni di investimento per quasi un miliardo (957 milioni di euro), registrando un aumento del 12% rispetto all’anno scorso

L’Europa oggi è posizionata tra i maggiori attori tecnologici globali, con un capitale investito pari a 100 miliardi di USD nel 2021 e circa 100 startup “unicorno”, e cioè startup che hanno raggiunto una valutazione di mercato che supera il miliardo di dollari senza essere però quotate in Borsa. Pertanto, le ombre gettate sull’economia mondiale dalla guerra russo-ucraina e, soprattutto, dall’inflazione elevata non sembrano aver bloccato lo sviluppo del Venture Capital e l’investimento in startup. Secondo il Rapporto di ricerca Venture Capital Monitor sulle operazioni di venture capital in Italia, infatti, nei primi sei mesi dell’anno sono state effettuate 172 operazioni di investimento per quasi un miliardo (957 milioni di euro), registrando un aumento del 12% rispetto all’anno scorso  (+123% come ammontare investito complessivamente). Relativamente alle sole startup con sede in Italia, venture capital e corporate venture capital hanno investito 193 milioni di euro su 99 round, le attività di sindacato tra venture capital, corporate venture capital e business angel hanno fatto registrare investimenti pari a 765 milioni di euro su 62 operazioni e i soli business angel hanno investito 27 milioni in 18 round. Il totale di queste attività porta la filiera dell’early stage in Italia ad aver investito 985 milioni di euro su 179 round (erano 466 milioni su 167 round nel I semestre 2021).

(+123% come ammontare investito complessivamente). Relativamente alle sole startup con sede in Italia, venture capital e corporate venture capital hanno investito 193 milioni di euro su 99 round, le attività di sindacato tra venture capital, corporate venture capital e business angel hanno fatto registrare investimenti pari a 765 milioni di euro su 62 operazioni e i soli business angel hanno investito 27 milioni in 18 round. Il totale di queste attività porta la filiera dell’early stage in Italia ad aver investito 985 milioni di euro su 179 round (erano 466 milioni su 167 round nel I semestre 2021). Su questa scia, alcune tra le maggiori istituzioni finanziarie hanno comunicato al mercato la nascita di strumenti specifici. La Divisione International Private Bank (IPB) di Deutsche Bank ha annunciato l’estensione della sua proposta di soluzioni di investimento, dedicata sia agli investitori in possesso dei requisiti di cliente professionale che ai clienti al dettaglio (retail), di un fondo di fondi europeo di Venture Capital, a capitale non protetto e illiquido, distribuito in esclusiva dalla Divisione IPB di Deutsche Bank. Il fondo di DB è destinato a dare accesso a un portafoglio

Su questa scia, alcune tra le maggiori istituzioni finanziarie hanno comunicato al mercato la nascita di strumenti specifici. La Divisione International Private Bank (IPB) di Deutsche Bank ha annunciato l’estensione della sua proposta di soluzioni di investimento, dedicata sia agli investitori in possesso dei requisiti di cliente professionale che ai clienti al dettaglio (retail), di un fondo di fondi europeo di Venture Capital, a capitale non protetto e illiquido, distribuito in esclusiva dalla Divisione IPB di Deutsche Bank. Il fondo di DB è destinato a dare accesso a un portafoglio  diversificato di aziende operanti nel settore tecnologico europeo e internazionale in fase “growth”, iniziale e intermedia, selezionate tramite fondi di investimento gestiti da cinque società di Venture Capital europee: Lake Star, Project A, HV Capital, Earlybird e Headline, le quali hanno sostenuto oltre 50 aziende operanti nel settore tecnologico a livello globale e alcuni tra i principali unicorn europei. Il fondo di fondi mira a fornire un’ampia copertura del mercato e punta a ridurre il rischio di concentrazione che potrebbe altrimenti verificarsi in un tipico investimento in Venture Capital o in un singolo fondo, nonchè a ridurre le barriere all’ingresso in termini di dimensioni minime degli investimenti.

diversificato di aziende operanti nel settore tecnologico europeo e internazionale in fase “growth”, iniziale e intermedia, selezionate tramite fondi di investimento gestiti da cinque società di Venture Capital europee: Lake Star, Project A, HV Capital, Earlybird e Headline, le quali hanno sostenuto oltre 50 aziende operanti nel settore tecnologico a livello globale e alcuni tra i principali unicorn europei. Il fondo di fondi mira a fornire un’ampia copertura del mercato e punta a ridurre il rischio di concentrazione che potrebbe altrimenti verificarsi in un tipico investimento in Venture Capital o in un singolo fondo, nonchè a ridurre le barriere all’ingresso in termini di dimensioni minime degli investimenti. Il gruppo Cassa Depositi e Prestiti (CDP), invece, ha annunciato di aver attivato il comparto Energy Tech del Fondo Corporate Partners I di CDP Venture Capital Sgr, il fondo multi-comparto di corporate venture capital nato per investire in startup impegnate nei settori dell’energia, dei servizi, della manifattura e delle infrastrutture, con l’obbiettivo di far crescere l’ecosistema venture italiano. Il comparto Energy Tech ha siglato il primo closing per un totale di 80 milioni di euro grazie alla partecipazione di alcune big company come Baker Hughes (azienda americana che a Firenze ha l’headquarter globale della divisione Turbomachinery & Process Solutions), Edison, Snam e Italgas. L’obiettivo del nuovo strumento finanziario di CDP è quello di investire in startup e PMI ad alto potenziale innovativo ed impegnate nella sfida della transizione energetica, promuovendone lo sviluppo in collaborazione con utility di rilievo.

Il gruppo Cassa Depositi e Prestiti (CDP), invece, ha annunciato di aver attivato il comparto Energy Tech del Fondo Corporate Partners I di CDP Venture Capital Sgr, il fondo multi-comparto di corporate venture capital nato per investire in startup impegnate nei settori dell’energia, dei servizi, della manifattura e delle infrastrutture, con l’obbiettivo di far crescere l’ecosistema venture italiano. Il comparto Energy Tech ha siglato il primo closing per un totale di 80 milioni di euro grazie alla partecipazione di alcune big company come Baker Hughes (azienda americana che a Firenze ha l’headquarter globale della divisione Turbomachinery & Process Solutions), Edison, Snam e Italgas. L’obiettivo del nuovo strumento finanziario di CDP è quello di investire in startup e PMI ad alto potenziale innovativo ed impegnate nella sfida della transizione energetica, promuovendone lo sviluppo in collaborazione con utility di rilievo.

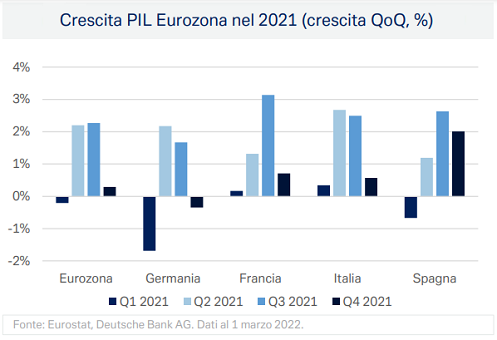

Le prospettive macroeconomiche per il 2022 sono peggiorate dall’inizio dell’anno. I prezzi globali dell’energia, già elevati, sono ulteriormente aumentati a causa della guerra Russia-Ucraina. I consumi delle famiglie hanno sofferto non solo di ciò, ma anche dell’aumento dell’inflazione in generale, in particolare dei prezzi dei generi alimentari. Allo stesso tempo le aziende stanno frenando gli investimenti, a causa dell’incertezza macroeconomica. Abbiamo quindi ridotto le nostre previsioni di crescita del PIL per il 2022 al 2,9% per gli Stati Uniti e al 2,8% per l’Eurozona. Quest’ultima, in particolare, resta a rischio di recessione tecnica nel caso in cui le importazioni di gas naturale dalla Russia dovessero essere interrotte con breve preavviso.

Le prospettive macroeconomiche per il 2022 sono peggiorate dall’inizio dell’anno. I prezzi globali dell’energia, già elevati, sono ulteriormente aumentati a causa della guerra Russia-Ucraina. I consumi delle famiglie hanno sofferto non solo di ciò, ma anche dell’aumento dell’inflazione in generale, in particolare dei prezzi dei generi alimentari. Allo stesso tempo le aziende stanno frenando gli investimenti, a causa dell’incertezza macroeconomica. Abbiamo quindi ridotto le nostre previsioni di crescita del PIL per il 2022 al 2,9% per gli Stati Uniti e al 2,8% per l’Eurozona. Quest’ultima, in particolare, resta a rischio di recessione tecnica nel caso in cui le importazioni di gas naturale dalla Russia dovessero essere interrotte con breve preavviso.

1) Conflitto Russia-Ucraina. Senza una soluzione al conflitto in vista, l’allontanamento delle nazioni occidentali dalle importazioni di energia russe ha già fatto salire i prezzi dell’energia. Poiché un passaggio immediato alle energie rinnovabili è impossibile, la necessità di garantire forniture significa che le scorte di petrolio e gas devono essere garantite, il che ha spinto i prezzi più in alto e potrebbe mantenerli elevati. D’altra parte, il blocco delle esportazioni agricole ucraine (l’Ucraina è uno dei maggiori esportatori mondiali di grano e mais) da parte della Russia ha fatto aumentare drasticamente i prezzi alimentari globali. Ulteriori sanzioni occidentali e ritorsioni, inoltre, sono da attendersi in misura tale da aumentare le pressioni inflazionistiche.

1) Conflitto Russia-Ucraina. Senza una soluzione al conflitto in vista, l’allontanamento delle nazioni occidentali dalle importazioni di energia russe ha già fatto salire i prezzi dell’energia. Poiché un passaggio immediato alle energie rinnovabili è impossibile, la necessità di garantire forniture significa che le scorte di petrolio e gas devono essere garantite, il che ha spinto i prezzi più in alto e potrebbe mantenerli elevati. D’altra parte, il blocco delle esportazioni agricole ucraine (l’Ucraina è uno dei maggiori esportatori mondiali di grano e mais) da parte della Russia ha fatto aumentare drasticamente i prezzi alimentari globali. Ulteriori sanzioni occidentali e ritorsioni, inoltre, sono da attendersi in misura tale da aumentare le pressioni inflazionistiche. 2) Inflazione e atterraggi economici “duri”. I riflettori sulla risposta delle banche centrali all’inflazione elevata hanno suscitato preoccupazioni per l’aumento ad alta velocità e gli atterraggi economici duri, uno dei principali fattori che contribuiscono alla volatilità del mercato.

2) Inflazione e atterraggi economici “duri”. I riflettori sulla risposta delle banche centrali all’inflazione elevata hanno suscitato preoccupazioni per l’aumento ad alta velocità e gli atterraggi economici duri, uno dei principali fattori che contribuiscono alla volatilità del mercato. catene di approvvigionamento internazionali. Ora sembra che ci stiamo avvicinando a un’uscita parziale dalle restrizioni, e con accenni di una politica economica più pragmatica, ma i mercati finanziari continueranno a controllare il percorso di uscita dal blocco del Paese. La riapertura potrebbe quindi aumentare la domanda di energia e stimolare l’economia ad accelerare la ripresa economica mondiale. Tuttavia, se la crescita cinese riprenderà come previsto nel secondo semestre, ciò potrebbe innescare ulteriori aumenti dei prezzi dell’energia.

catene di approvvigionamento internazionali. Ora sembra che ci stiamo avvicinando a un’uscita parziale dalle restrizioni, e con accenni di una politica economica più pragmatica, ma i mercati finanziari continueranno a controllare il percorso di uscita dal blocco del Paese. La riapertura potrebbe quindi aumentare la domanda di energia e stimolare l’economia ad accelerare la ripresa economica mondiale. Tuttavia, se la crescita cinese riprenderà come previsto nel secondo semestre, ciò potrebbe innescare ulteriori aumenti dei prezzi dell’energia. Cosa possiamo ricavare da questo in termini di gestione del portafoglio? Primo, che alti livelli di incertezza non significano che il processo decisionale di portafoglio possa essere sospeso. Può essere difficile prevedere il futuro, ma la logica del mercato sta ancora cercando di prevederlo e i portafogli devono riconoscere queste mutevoli aspettative del mercato. In secondo luogo, è molto importante guardare oltre i titoli. Se i mercati stanno valutando in una valutazione composita, ha senso comprendere i diversi fattori che contribuiscono ad essa. Ma,

Cosa possiamo ricavare da questo in termini di gestione del portafoglio? Primo, che alti livelli di incertezza non significano che il processo decisionale di portafoglio possa essere sospeso. Può essere difficile prevedere il futuro, ma la logica del mercato sta ancora cercando di prevederlo e i portafogli devono riconoscere queste mutevoli aspettative del mercato. In secondo luogo, è molto importante guardare oltre i titoli. Se i mercati stanno valutando in una valutazione composita, ha senso comprendere i diversi fattori che contribuiscono ad essa. Ma,  come parte di questa valutazione più dettagliata, dobbiamo considerare i fattori di prezzo sia a lungo che a breve termine. Possiamo anche, credo, essere ragionevolmente fiduciosi su determinati parametri. Quindi, mentre le aspettative sui livelli futuri dei tassi di interesse cambieranno senza dubbio di nuovo, l’era dei tassi di interesse nominali ultra bassi sembra ora essere alle nostre spalle, sebbene sia certamente prematuro parlare di “normalizzazione” delle politiche. Tassi più elevati incoraggeranno una rivalutazione dell’attrattiva relativa delle diverse classi di attività.

come parte di questa valutazione più dettagliata, dobbiamo considerare i fattori di prezzo sia a lungo che a breve termine. Possiamo anche, credo, essere ragionevolmente fiduciosi su determinati parametri. Quindi, mentre le aspettative sui livelli futuri dei tassi di interesse cambieranno senza dubbio di nuovo, l’era dei tassi di interesse nominali ultra bassi sembra ora essere alle nostre spalle, sebbene sia certamente prematuro parlare di “normalizzazione” delle politiche. Tassi più elevati incoraggeranno una rivalutazione dell’attrattiva relativa delle diverse classi di attività. Con il “reddito” ora di nuovo all’ordine del giorno, l’attrattiva del reddito fisso come asset class potrebbe ora aumentare, nonostante la possibilità che i tassi di insolvenza salgano dagli attuali livelli molto bassi. Questo, a sua volta, potrebbe far venire meno la sensazione che “non c’è alternativa” per le azioni, ma non la rimuove del tutto. Infatti, le valutazioni azionarie complessive sono ancora interessanti, gli utili societari appaiono solidi e le nostre previsioni vedono guadagni a 12 mesi, anche se con volatilità nel frattempo.

Con il “reddito” ora di nuovo all’ordine del giorno, l’attrattiva del reddito fisso come asset class potrebbe ora aumentare, nonostante la possibilità che i tassi di insolvenza salgano dagli attuali livelli molto bassi. Questo, a sua volta, potrebbe far venire meno la sensazione che “non c’è alternativa” per le azioni, ma non la rimuove del tutto. Infatti, le valutazioni azionarie complessive sono ancora interessanti, gli utili societari appaiono solidi e le nostre previsioni vedono guadagni a 12 mesi, anche se con volatilità nel frattempo.  immediate del mercato e mantenere una salda presa sugli obiettivi a lungo termine, sull’asset allocation e sui temi di investimento. La previsione del futuro, infatti, non è una semplice estrapolazione del passato, e l’economia globale potrebbe apparire molto diversa tra 12 mesi. Ma penso che dobbiamo lavorare sulla base del fatto che il contesto macroeconomico e degli investimenti rimarranno potenzialmente molto fragili. La ripresa non sarà semplice e, anche sulle ipotesi più ottimistiche (ad esempio sulla riapertura economica cinese), ci vorrà tempo per risolvere problemi come l’interruzione della catena di approvvigionamento.

immediate del mercato e mantenere una salda presa sugli obiettivi a lungo termine, sull’asset allocation e sui temi di investimento. La previsione del futuro, infatti, non è una semplice estrapolazione del passato, e l’economia globale potrebbe apparire molto diversa tra 12 mesi. Ma penso che dobbiamo lavorare sulla base del fatto che il contesto macroeconomico e degli investimenti rimarranno potenzialmente molto fragili. La ripresa non sarà semplice e, anche sulle ipotesi più ottimistiche (ad esempio sulla riapertura economica cinese), ci vorrà tempo per risolvere problemi come l’interruzione della catena di approvvigionamento. Questa ulteriore evoluzione fa seguito alla creazione della Bank for Entrepreneurs, e consiste nella unione della Premium Bank con la Consumer House in un’unica struttura. La nuova area di business così ottenuta si posizionerà nel mercato con servizi di consulenza per la clientela Affluent e Commerciale, grazie anche al forte posizionamento sul credito al consumo, e rafforzerà ulteriormente l’offerta multi-prodotto e multicanale, cogliendo in modo ancora più specifico le sinergie presenti tra le diverse linee di offerta e gli investimenti di trasformazione digitale. “Contiamo su un’offerta multicanale integrata, con una rete di filiali bancarie e di agenzie in attività finanziaria. Vogliamo spingere ulteriormente la trasformazione digitale, l’integrazione multicanale e la specializzazione dell’offerta attraverso l’innovazione di prodotto, l’aumento della capacità distributiva di Deutsche Bank Easy e lo sviluppo degli accordi di partnership”, ha dichiarato Marzio Pividori, Head of Premium & Consumer Bank Italy.

Questa ulteriore evoluzione fa seguito alla creazione della Bank for Entrepreneurs, e consiste nella unione della Premium Bank con la Consumer House in un’unica struttura. La nuova area di business così ottenuta si posizionerà nel mercato con servizi di consulenza per la clientela Affluent e Commerciale, grazie anche al forte posizionamento sul credito al consumo, e rafforzerà ulteriormente l’offerta multi-prodotto e multicanale, cogliendo in modo ancora più specifico le sinergie presenti tra le diverse linee di offerta e gli investimenti di trasformazione digitale. “Contiamo su un’offerta multicanale integrata, con una rete di filiali bancarie e di agenzie in attività finanziaria. Vogliamo spingere ulteriormente la trasformazione digitale, l’integrazione multicanale e la specializzazione dell’offerta attraverso l’innovazione di prodotto, l’aumento della capacità distributiva di Deutsche Bank Easy e lo sviluppo degli accordi di partnership”, ha dichiarato Marzio Pividori, Head of Premium & Consumer Bank Italy.

Facendo un passo indietro, la legge di bilancio che è stata approvata il 30 dicembre 2021 ha tentato di affrontare gli effetti della situazione pandemica iniziata nel 2020. Il disavanzo previsto per il 2022 è di 201,7 mld. di euro, mentre la spesa in conto capitale è stimata in 147 mld. di EUR. La legge di bilancio include anche le risorse derivanti dallo schema Next Generation EU per l’anno in corso, e le misure chiave includono una riduzione del carico fiscale (allocati 8 mld di EUR all’anno fino al 2024) e una maggiore spesa sanitaria per 2 mld di euro all’anno sul triennio. Rientrano nella norma anche gli interventi a favore delle famiglie, dei giovani e per il sociale. Saranno sostenute misure specifiche, ad esempio, per la tutela del lavoro durante l’uscita dallo stato di emergenza. In ambito previdenziale, invece, sono previste deroghe alla disciplina

Facendo un passo indietro, la legge di bilancio che è stata approvata il 30 dicembre 2021 ha tentato di affrontare gli effetti della situazione pandemica iniziata nel 2020. Il disavanzo previsto per il 2022 è di 201,7 mld. di euro, mentre la spesa in conto capitale è stimata in 147 mld. di EUR. La legge di bilancio include anche le risorse derivanti dallo schema Next Generation EU per l’anno in corso, e le misure chiave includono una riduzione del carico fiscale (allocati 8 mld di EUR all’anno fino al 2024) e una maggiore spesa sanitaria per 2 mld di euro all’anno sul triennio. Rientrano nella norma anche gli interventi a favore delle famiglie, dei giovani e per il sociale. Saranno sostenute misure specifiche, ad esempio, per la tutela del lavoro durante l’uscita dallo stato di emergenza. In ambito previdenziale, invece, sono previste deroghe alla disciplina  dell’età pensionabile per il solo anno in corso. Nell’ambito degli investimenti pubblici, con 112 mld di euro di risorse aggiuntive sul tavolo dal 2022 al 2036, gran parte della spesa è relativa alla commessa con RFI (Rete Ferroviaria Italiana/Ferrovie italiane), che ammonta a 10 miliardi di euro, e quella con ANAS (gestore di strade e autostrade). Gli investimenti in mobilità sostenibile nelle principali città ammonteranno a 3,7 mld. di Euro dal 2022 al 2036. La componente di interessi sul saldo di bilancio dell’anno in corso dovrebbe attestarsi invece al 9,5% delle spese totali.

dell’età pensionabile per il solo anno in corso. Nell’ambito degli investimenti pubblici, con 112 mld di euro di risorse aggiuntive sul tavolo dal 2022 al 2036, gran parte della spesa è relativa alla commessa con RFI (Rete Ferroviaria Italiana/Ferrovie italiane), che ammonta a 10 miliardi di euro, e quella con ANAS (gestore di strade e autostrade). Gli investimenti in mobilità sostenibile nelle principali città ammonteranno a 3,7 mld. di Euro dal 2022 al 2036. La componente di interessi sul saldo di bilancio dell’anno in corso dovrebbe attestarsi invece al 9,5% delle spese totali. Per quanto riguarda le entrate fiscali, è prevista una crescita del 7% nel 2022 per un totale di 625 mld di EUR, con entrate che raggiungeranno i 646 mld di EUR nel 2024 (equivalenti a una crescita cumulativa del 3,4%). L’andamento previsionale di entrate e PIL avrà un effetto positivo sul rapporto debito/PIL. Si stima che questo abbia raggiunto il 153,5% a fine 2021 (contro una previsione originaria del 155%) con un ulteriore calo previsto nel 2022, al 149,4%, e con il rapporto che dovrebbe scendere ulteriormente a 143,3% nel 2024. Queste previsioni mostrano l’influenza positiva del previsto ritorno a un saldo primario positivo già nel 2023 e di un’ulteriore crescita nel 2024.

Per quanto riguarda le entrate fiscali, è prevista una crescita del 7% nel 2022 per un totale di 625 mld di EUR, con entrate che raggiungeranno i 646 mld di EUR nel 2024 (equivalenti a una crescita cumulativa del 3,4%). L’andamento previsionale di entrate e PIL avrà un effetto positivo sul rapporto debito/PIL. Si stima che questo abbia raggiunto il 153,5% a fine 2021 (contro una previsione originaria del 155%) con un ulteriore calo previsto nel 2022, al 149,4%, e con il rapporto che dovrebbe scendere ulteriormente a 143,3% nel 2024. Queste previsioni mostrano l’influenza positiva del previsto ritorno a un saldo primario positivo già nel 2023 e di un’ulteriore crescita nel 2024. I principali interventi previsti dal PNRR riguardano le infrastrutture, per il 75% relativi ad iniziative pubbliche nell’ambito della transizione energetica con un focus particolare nel corso dell’anno sull’economia circolare, la gestione dei rifiuti e lo sviluppo delle tecnologie legate all’idrogeno. In ambito sanitario, l’obiettivo principale per il primo semestre 2022 è l’implementazione di un nuovo modello di assistenza sanitaria territoriale, mentre nel campo dell’istruzione sono compresi obiettivi quali la sicurezza delle infrastrutture, la riforma dell’organizzazione del sistema scolastico, nonché il finanziamento delle attività di ricerca e la rivalutazione dei centri di ricerca incentrati sull’innovazione tecnologica. La transizione digitale includerà l’attuazione degli accordi sulla cyber security nel 2022 e la digitalizzazione del patrimonio culturale del Paese.

I principali interventi previsti dal PNRR riguardano le infrastrutture, per il 75% relativi ad iniziative pubbliche nell’ambito della transizione energetica con un focus particolare nel corso dell’anno sull’economia circolare, la gestione dei rifiuti e lo sviluppo delle tecnologie legate all’idrogeno. In ambito sanitario, l’obiettivo principale per il primo semestre 2022 è l’implementazione di un nuovo modello di assistenza sanitaria territoriale, mentre nel campo dell’istruzione sono compresi obiettivi quali la sicurezza delle infrastrutture, la riforma dell’organizzazione del sistema scolastico, nonché il finanziamento delle attività di ricerca e la rivalutazione dei centri di ricerca incentrati sull’innovazione tecnologica. La transizione digitale includerà l’attuazione degli accordi sulla cyber security nel 2022 e la digitalizzazione del patrimonio culturale del Paese. Il PNRR sarà finanziato nel corso dell’anno 2022 in due tranche, come concordato con l’UE. Nel secondo trimestre sono previsti circa 24 miliardi di euro e nel quarto trimestre 21,8 miliardi di euro. Per accedere alla prima tranche di risorse, devono essere raggiunti 45 obiettivi, che vanno dalla riforma della pubblica amministrazione al potenziamento del quadro di revisione della spesa e alle regole sugli appalti, ed anche la riforma dell’amministrazione fiscale, la spending review, la strategia relativa all’economia circolare, le procedure per l’efficienza energetica, la diffusione della telemedicina e l’ammodernamento tecnologico.

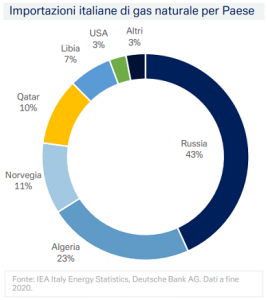

Il PNRR sarà finanziato nel corso dell’anno 2022 in due tranche, come concordato con l’UE. Nel secondo trimestre sono previsti circa 24 miliardi di euro e nel quarto trimestre 21,8 miliardi di euro. Per accedere alla prima tranche di risorse, devono essere raggiunti 45 obiettivi, che vanno dalla riforma della pubblica amministrazione al potenziamento del quadro di revisione della spesa e alle regole sugli appalti, ed anche la riforma dell’amministrazione fiscale, la spending review, la strategia relativa all’economia circolare, le procedure per l’efficienza energetica, la diffusione della telemedicina e l’ammodernamento tecnologico. Il sostegno all’attività economica previsto dal piano ammonterebbe a 5 punti percentuali cumulati di PIL nel quadriennio 2021 – 2024, ma l’attuale situazione in Ucraina rappresenta una minaccia per la crescita del PIL in Europa. Parlando di fonti energetiche, i recenti avvenimenti riguardanti il conflitto tra Russia e Ucraina mettono in pericolo l’approvvigionamento energetico italiano: secondo i dati IEA, l’Europa (nel 2019) dipende dal gas per il 25,66% del totale delle fonti energetiche, mentre l’Italia è più dipendente dal gas naturale, anche per l’assenza del nucleare, con una quota pari al 43,35% nel 2020. Di questo, secondo i dati Eurostat, oltre il 43% proviene dalla Russia. Se i prezzi dell’energia rimarranno su livelli elevati come quelli attuali, a parità di condizioni, il danno alla crescita del PIL potrebbe essere dello 0,7% per il 2022, secondo le ultime stime Istat. Inoltre, nuove proiezioni della BCE sottolineano l’impatto negativo sull’intera economia europea derivante dal conflitto in Ucraina: le stime di crescita del PIL sono state riviste al 3,7% nel 2022, contro una stima del 4,2% fatta a dicembre 2021.

Il sostegno all’attività economica previsto dal piano ammonterebbe a 5 punti percentuali cumulati di PIL nel quadriennio 2021 – 2024, ma l’attuale situazione in Ucraina rappresenta una minaccia per la crescita del PIL in Europa. Parlando di fonti energetiche, i recenti avvenimenti riguardanti il conflitto tra Russia e Ucraina mettono in pericolo l’approvvigionamento energetico italiano: secondo i dati IEA, l’Europa (nel 2019) dipende dal gas per il 25,66% del totale delle fonti energetiche, mentre l’Italia è più dipendente dal gas naturale, anche per l’assenza del nucleare, con una quota pari al 43,35% nel 2020. Di questo, secondo i dati Eurostat, oltre il 43% proviene dalla Russia. Se i prezzi dell’energia rimarranno su livelli elevati come quelli attuali, a parità di condizioni, il danno alla crescita del PIL potrebbe essere dello 0,7% per il 2022, secondo le ultime stime Istat. Inoltre, nuove proiezioni della BCE sottolineano l’impatto negativo sull’intera economia europea derivante dal conflitto in Ucraina: le stime di crescita del PIL sono state riviste al 3,7% nel 2022, contro una stima del 4,2% fatta a dicembre 2021.

crediti complessivo, mentre quella netta comprendeva 0,5 miliardi di euro verso grandi società russe con operazioni rilevanti, e flussi di cassa al di fuori della Russia (1,1 miliardi di euro lordi), contabilizzati offshore e con esposizione de minimis onshore. Inoltre, alla stessa data erano presenti 0,1 miliardi di euro da finanziamenti a società controllate di grandi multinazionali (0,3 miliardi lordi), garantiti prevalentemente da capogruppo, di cui circa il 50% contabilizzati offshore. L’esposizione creditizia netta verso l’Ucraina, invece, era pari a 42 milioni di euro (0,6 miliardi lordi).

crediti complessivo, mentre quella netta comprendeva 0,5 miliardi di euro verso grandi società russe con operazioni rilevanti, e flussi di cassa al di fuori della Russia (1,1 miliardi di euro lordi), contabilizzati offshore e con esposizione de minimis onshore. Inoltre, alla stessa data erano presenti 0,1 miliardi di euro da finanziamenti a società controllate di grandi multinazionali (0,3 miliardi lordi), garantiti prevalentemente da capogruppo, di cui circa il 50% contabilizzati offshore. L’esposizione creditizia netta verso l’Ucraina, invece, era pari a 42 milioni di euro (0,6 miliardi lordi). Inoltre, al momento dell’invasione russa dell’Ucraina l’esposizione al rischio di mercato di Deutsche Bank era ben contenuta, e la banca aveva una modesta posizione difensiva. Anche il rischio operativo derivante da una potenziale chiusura del Russian Technology Center di Deutsche Bank è ben contenuto. Il centro di servizi tecnologici della banca in Russia è uno dei numerosi centri tecnologici diffusi in tutto il mondo, e non presenta rischi significativi per la continuità operativa per il funzionamento delle operazioni globali di Deutsche Bank. Il Centro conta circa 1.500 dipendenti1, circa il 5% della forza lavoro tecnologica interna ed esterna del Gruppo. La banca considera gestibile il rischio di produzione, e ha sottoposto a stress test la capacità degli altri suoi centri tecnologici nel mondo, inclusi quelli dell’Asia, di coprire l’attività del centro localizzato in Russia.

Inoltre, al momento dell’invasione russa dell’Ucraina l’esposizione al rischio di mercato di Deutsche Bank era ben contenuta, e la banca aveva una modesta posizione difensiva. Anche il rischio operativo derivante da una potenziale chiusura del Russian Technology Center di Deutsche Bank è ben contenuto. Il centro di servizi tecnologici della banca in Russia è uno dei numerosi centri tecnologici diffusi in tutto il mondo, e non presenta rischi significativi per la continuità operativa per il funzionamento delle operazioni globali di Deutsche Bank. Il Centro conta circa 1.500 dipendenti1, circa il 5% della forza lavoro tecnologica interna ed esterna del Gruppo. La banca considera gestibile il rischio di produzione, e ha sottoposto a stress test la capacità degli altri suoi centri tecnologici nel mondo, inclusi quelli dell’Asia, di coprire l’attività del centro localizzato in Russia.