La divisione ereditaria di grandi patrimoni può far scoppiare una guerra tra gli eredi, come tra i figli di Del Vecchio, oppure rivelare l’utilità del compromesso, come nel caso degli eredi Berlusconi.

“La ricchezza logora chi non ce l’ha”, direbbe oggi qualcuno che la sapeva lunga sul potere del denaro (e su quello fine a sé stesso); eppure, nonostante la pioggia di miliardi (di euro) caduta sui rampolli delle due grandi famiglie più patrimonializzate d’Italia – e tra le più ricche d’Europa – quell’aforisma sapientemente adattato per l’occasione sembra non valere affatto per ciò che riguarda le vicende ereditarie degli eredi di Leonardo Del Vecchio, ancora in eterna lotta a distanza di due anni abbondanti dalla morte del fondatore di Luxottica. Invece, per i figli di Silvio Berlusconi la ricchezza del capostipite non ha prodotto grossi attriti in sede ereditaria, e la fase della successione, a differenza dei Del Vecchio, si è chiusa abbastanza rapidamente e in serenità.

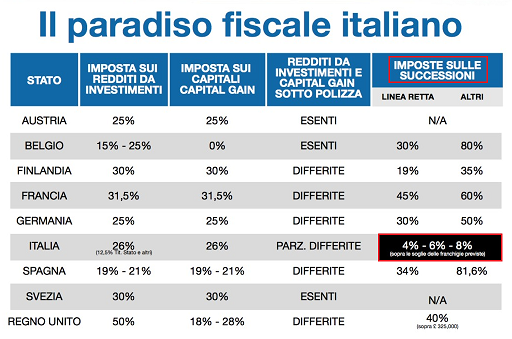

L’eredità Berlusconi è certamente un “caso di scuola” sul corretto utilizzo della normativa nello studio della pianificazione successoria e del conseguente carico fiscale. La cosa non sorprende affatto, poiché Silvio Berlusconi non ha mai nascosto la sua ostilità per le imposte di successione – che definiva “immorali” – e, pertanto, deve aver studiato a lungo come poter far sì che i suoi eredi fossero gravati dal minor carico impositivo possibile dopo la sua dipartita. Infatti, secondo i dati del Gc Wealth Project (progetto attuato in condivisione tra City University di New York e Università di Roma Tre), l’Italia ha una delle più basse percentuali di incasso da successioni in confronto alle entrate erariali: lo 0,11% nel 2019, contro lo 0,41% degli Usa, lo 0,50% della Germania e l’1,39% della Francia. Ciò è dovuto al sistema di imposte più generoso – a cui Berlusconi durante i suoi governi ha dato un contributo determinante – di tutta Europa, tanto che l’Italia è giustamente definita come il “paradiso fiscale delle successioni”, e per tale motivo riceve continue pressioni dai paesi c.d. “frugali” del Vecchio Continente, ossia quelli del Nord Europa.

L’eredità Berlusconi è certamente un “caso di scuola” sul corretto utilizzo della normativa nello studio della pianificazione successoria e del conseguente carico fiscale. La cosa non sorprende affatto, poiché Silvio Berlusconi non ha mai nascosto la sua ostilità per le imposte di successione – che definiva “immorali” – e, pertanto, deve aver studiato a lungo come poter far sì che i suoi eredi fossero gravati dal minor carico impositivo possibile dopo la sua dipartita. Infatti, secondo i dati del Gc Wealth Project (progetto attuato in condivisione tra City University di New York e Università di Roma Tre), l’Italia ha una delle più basse percentuali di incasso da successioni in confronto alle entrate erariali: lo 0,11% nel 2019, contro lo 0,41% degli Usa, lo 0,50% della Germania e l’1,39% della Francia. Ciò è dovuto al sistema di imposte più generoso – a cui Berlusconi durante i suoi governi ha dato un contributo determinante – di tutta Europa, tanto che l’Italia è giustamente definita come il “paradiso fiscale delle successioni”, e per tale motivo riceve continue pressioni dai paesi c.d. “frugali” del Vecchio Continente, ossia quelli del Nord Europa.

Alla sua morte, il patrimonio di Silvio Berlusconi si attestava a circa 6,8 miliardi di dollari ed era in gran parte legato ai suoi investimenti in Fininvest, MediaForEurope, Mondadori, Banca Mediolanum, diverse società immobiliari, il teatro Manzoni di Milano e l’AC Monza, che milita in Serie A. Secondo le norme sulla successione, nel caso della famiglia Berlusconi i due terzi dell’eredità sono stati divisi in parti uguali tra i figli, mentre il restante terzo, ossia la quota disponibile, è stato attribuito in testamento a Marina e Pier Silvio Berlusconi, che così hanno ricevuto una quota ereditaria dal valore di circa 1,9 miliardi di dollari ciascuno (26,5%). Gli altri figli Barbara, Eleonora e Luigi, invece, detengono il 15,6% a testa. Tutti gli immobili che Berlusconi possedeva in Italia e all’estero al di fuori di Fininvest sono stati distribuiti in parti uguali tra i cinque figli.

Alla sua morte, il patrimonio di Silvio Berlusconi si attestava a circa 6,8 miliardi di dollari ed era in gran parte legato ai suoi investimenti in Fininvest, MediaForEurope, Mondadori, Banca Mediolanum, diverse società immobiliari, il teatro Manzoni di Milano e l’AC Monza, che milita in Serie A. Secondo le norme sulla successione, nel caso della famiglia Berlusconi i due terzi dell’eredità sono stati divisi in parti uguali tra i figli, mentre il restante terzo, ossia la quota disponibile, è stato attribuito in testamento a Marina e Pier Silvio Berlusconi, che così hanno ricevuto una quota ereditaria dal valore di circa 1,9 miliardi di dollari ciascuno (26,5%). Gli altri figli Barbara, Eleonora e Luigi, invece, detengono il 15,6% a testa. Tutti gli immobili che Berlusconi possedeva in Italia e all’estero al di fuori di Fininvest sono stati distribuiti in parti uguali tra i cinque figli.

Nonostante queste sensibili differenze di trattamento tra figli di “primo e secondo letto”, nessun attrito è stato registrato tra gli eredi, neanche quando si è trattato di confrontarsi con i legati testamentari lasciati da Silvio al fratello Paolo (100 milioni), a Marta Fascina (100 milioni) e a Marcello Dell’Utri (30 milioni). Al contrario, tutti i fratelli sono andati in modo spedito a chiudere la successione dei circa 6 miliardi di euro ricevuti sfruttando la legge italiana e chiedendo l’esenzione fiscale per il passaggio delle 4 holding cui fa capo il 61,2% di Fininvest con cui il Cavaliere controllava la società e il gruppo. Dal momento in cui le tasse di successione vanno calcolate in base al patrimonio netto di 458 milioni di euro (certificato dal notaio Mario Notari di Milano – 423 milioni le 4 holding e 35 milioni i beni immobili), l’esenzione fiscale ha consentito agli eredi di Berlusconi di pagare al fisco una somma inferiore ai 90.000 euro di imposta di registro, ossia circa 16.000 euro ad erede.

Nonostante queste sensibili differenze di trattamento tra figli di “primo e secondo letto”, nessun attrito è stato registrato tra gli eredi, neanche quando si è trattato di confrontarsi con i legati testamentari lasciati da Silvio al fratello Paolo (100 milioni), a Marta Fascina (100 milioni) e a Marcello Dell’Utri (30 milioni). Al contrario, tutti i fratelli sono andati in modo spedito a chiudere la successione dei circa 6 miliardi di euro ricevuti sfruttando la legge italiana e chiedendo l’esenzione fiscale per il passaggio delle 4 holding cui fa capo il 61,2% di Fininvest con cui il Cavaliere controllava la società e il gruppo. Dal momento in cui le tasse di successione vanno calcolate in base al patrimonio netto di 458 milioni di euro (certificato dal notaio Mario Notari di Milano – 423 milioni le 4 holding e 35 milioni i beni immobili), l’esenzione fiscale ha consentito agli eredi di Berlusconi di pagare al fisco una somma inferiore ai 90.000 euro di imposta di registro, ossia circa 16.000 euro ad erede.

Questo è accaduto perché il Testo Unico sull’imposta di successione del 1990 prevede che i trasferimenti a favore dei discendenti e del coniuge “di aziende o rami di esse, di quote sociali e di azioni non sono soggetti all’imposta… a condizione che gli aventi causa proseguano l’esercizio dell’attività d’impresa o detengano il controllo per un periodo non inferiore a cinque anni”. E così, i cinque fratelli Berlusconi si sono accordati a non cedere le quote della società, ossia “il grosso” dell’eredità, per i prossimi 5 anni. In teoria, se Piersilvio e Marina evitassero di cedere alla tentazione di entrare in politica, il patrimonio e le aziende del

Questo è accaduto perché il Testo Unico sull’imposta di successione del 1990 prevede che i trasferimenti a favore dei discendenti e del coniuge “di aziende o rami di esse, di quote sociali e di azioni non sono soggetti all’imposta… a condizione che gli aventi causa proseguano l’esercizio dell’attività d’impresa o detengano il controllo per un periodo non inferiore a cinque anni”. E così, i cinque fratelli Berlusconi si sono accordati a non cedere le quote della società, ossia “il grosso” dell’eredità, per i prossimi 5 anni. In teoria, se Piersilvio e Marina evitassero di cedere alla tentazione di entrare in politica, il patrimonio e le aziende del  gruppo potrebbero sopravvivere per lungo tempo alla dipartita del fondatore; oppure, come sostengono i bene informati, è così forte il timore di una “vendetta postuma” di una certa parte della Politica verso la famiglia del Cavaliere, che l’ingresso in Politica è visto come un mezzo necessario per la sopravvivenza. Probabilmente la verità sta nel mezzo, con i due fratelli maggiori che potrebbero decidere di rimanere nell’ombra del partito fondato dal padre, per influenzare la vita politica evitando però gli eccessi per cui Berlusconi è stato odiato/amato dagli italiani.

gruppo potrebbero sopravvivere per lungo tempo alla dipartita del fondatore; oppure, come sostengono i bene informati, è così forte il timore di una “vendetta postuma” di una certa parte della Politica verso la famiglia del Cavaliere, che l’ingresso in Politica è visto come un mezzo necessario per la sopravvivenza. Probabilmente la verità sta nel mezzo, con i due fratelli maggiori che potrebbero decidere di rimanere nell’ombra del partito fondato dal padre, per influenzare la vita politica evitando però gli eccessi per cui Berlusconi è stato odiato/amato dagli italiani.

In ogni caso, la famiglia Berlusconi è già avanti nei suoi programmi di sviluppo e, ad oggi, il valore delle partecipazioni aziendali degli eredi è anche aumentata sensibilmente. In casa Del Vecchio, invece, la successione non è ancora stata chiusa nonostante il lungo tempo trascorso dalla morte di Leonardo, il quale probabilmente aveva previsto tutto e con largo anticipo aveva nominato a vita i cinque amministratori di Delfin, la finanziaria di famiglia che possiede la maggioranza relativa di EssiLux e Covivio, oltre alle partecipazioni in

In ogni caso, la famiglia Berlusconi è già avanti nei suoi programmi di sviluppo e, ad oggi, il valore delle partecipazioni aziendali degli eredi è anche aumentata sensibilmente. In casa Del Vecchio, invece, la successione non è ancora stata chiusa nonostante il lungo tempo trascorso dalla morte di Leonardo, il quale probabilmente aveva previsto tutto e con largo anticipo aveva nominato a vita i cinque amministratori di Delfin, la finanziaria di famiglia che possiede la maggioranza relativa di EssiLux e Covivio, oltre alle partecipazioni in  Mediobanca, Generali e Unicredit (in tutto un patrimonio valutato circa 33 miliardi di dollari). Gli otto eredi, cui è toccato in sorte un patrimonio di circa 4 miliardi a testa, sono impegnati in una guerra intestina che rischia di distruggere quanto di buono aveva fatto il predecessore in circa 60 anni di attività ai massimi livelli imprenditoriali. In più, anche in seguito al clamore suscitato dalle tensioni tra eredi, il fisco francese ha avviato indagini sulla costellazione aziendale Del Vecchio, poiché ritiene che l’ultima residenza del fondatore non fosse Montecarlo ma Beaulieu-Sur-Mer, in Francia.

Mediobanca, Generali e Unicredit (in tutto un patrimonio valutato circa 33 miliardi di dollari). Gli otto eredi, cui è toccato in sorte un patrimonio di circa 4 miliardi a testa, sono impegnati in una guerra intestina che rischia di distruggere quanto di buono aveva fatto il predecessore in circa 60 anni di attività ai massimi livelli imprenditoriali. In più, anche in seguito al clamore suscitato dalle tensioni tra eredi, il fisco francese ha avviato indagini sulla costellazione aziendale Del Vecchio, poiché ritiene che l’ultima residenza del fondatore non fosse Montecarlo ma Beaulieu-Sur-Mer, in Francia.

Quest’ultima “sfumatura” è di importanza fondamentale, perché nel principato di Monaco la tassa di successione per i parenti diretti è nulla, mentre in Francia può arrivare anche al 60%, e per gli eredi sarebbe una catastrofe capace di trascinare la holding EssiLux, a causa dell’importo elevatissimo delle imposte di successione, sotto il controllo francese. Infatti, oggi EssiLux è già un colosso italo-francese che vale 75 miliardi di euro, ma con il comando in Italia, e questo ai francesi, desiderosi di aggiungere anche la creatura di Del Vecchio tra i gioielli soffiati all’Italia, non piace affatto.

Quest’ultima “sfumatura” è di importanza fondamentale, perché nel principato di Monaco la tassa di successione per i parenti diretti è nulla, mentre in Francia può arrivare anche al 60%, e per gli eredi sarebbe una catastrofe capace di trascinare la holding EssiLux, a causa dell’importo elevatissimo delle imposte di successione, sotto il controllo francese. Infatti, oggi EssiLux è già un colosso italo-francese che vale 75 miliardi di euro, ma con il comando in Italia, e questo ai francesi, desiderosi di aggiungere anche la creatura di Del Vecchio tra i gioielli soffiati all’Italia, non piace affatto.

In definitiva, due stili familiari differenti tra gli eredi del Cavaliere e quelli di Del Vecchio. Unità di intenti da una parte, disaccordo dall’altra. Due stili familiari sviluppatisi all’interno delle rispettive mura domestiche per motivi che mai conosceremo, ma che nel caso dei figli di Del Vecchio possiamo individuare nelle notevoli differenze di età tra di loro (si va da un diciottenne ad un ultrasessantenne), che certamente non hanno favorito omogeneità di vedute e facilità di dialogo. Eppure, le pretese della Francia in merito alla questione della residenza effettiva del patron al momento della morte dovrebbero unire la famiglia in una unica battaglia comune. E’ logico pensare che anche all’interno della famiglia Berlusconi possano essersi verificati piccoli attriti e differenze di vedute tra gli eredi, ma tutto si è risolto rapidamente e soprattutto senza alcuna esposizione pubblica. Non è una differenza da poco.

In definitiva, due stili familiari differenti tra gli eredi del Cavaliere e quelli di Del Vecchio. Unità di intenti da una parte, disaccordo dall’altra. Due stili familiari sviluppatisi all’interno delle rispettive mura domestiche per motivi che mai conosceremo, ma che nel caso dei figli di Del Vecchio possiamo individuare nelle notevoli differenze di età tra di loro (si va da un diciottenne ad un ultrasessantenne), che certamente non hanno favorito omogeneità di vedute e facilità di dialogo. Eppure, le pretese della Francia in merito alla questione della residenza effettiva del patron al momento della morte dovrebbero unire la famiglia in una unica battaglia comune. E’ logico pensare che anche all’interno della famiglia Berlusconi possano essersi verificati piccoli attriti e differenze di vedute tra gli eredi, ma tutto si è risolto rapidamente e soprattutto senza alcuna esposizione pubblica. Non è una differenza da poco.

Pertanto, nel caso in cui entrambi gli ex coniugi abbiano vissuto nel benessere economico e nell’agiatezza anche successivamente al divorzio, si pone un interrogativo profondo sulla effettiva applicazione di questa previsione normativa. Questo perché, innanzitutto, l’assegno da chiedere giudizialmente a carico dell’eredità non è una semplice continuazione di quello che la titolare percepiva mentre l’ex marito era in vita, ma costituisce un diritto nuovo ed autonomo, che poggia la sua ratio su basi differenti da quelle che sostengono la natura dell’assegno divorzile. Per questo motivo, è necessario un nuovo pronunciamento giudiziale per avere riconosciuta questa misura a carico degli altri eredi e, soprattutto, la sua entità. Sarà il tribunale ad accertare discrezionalmente la sussistenza dei suoi presupposti, e cioè che:

Pertanto, nel caso in cui entrambi gli ex coniugi abbiano vissuto nel benessere economico e nell’agiatezza anche successivamente al divorzio, si pone un interrogativo profondo sulla effettiva applicazione di questa previsione normativa. Questo perché, innanzitutto, l’assegno da chiedere giudizialmente a carico dell’eredità non è una semplice continuazione di quello che la titolare percepiva mentre l’ex marito era in vita, ma costituisce un diritto nuovo ed autonomo, che poggia la sua ratio su basi differenti da quelle che sostengono la natura dell’assegno divorzile. Per questo motivo, è necessario un nuovo pronunciamento giudiziale per avere riconosciuta questa misura a carico degli altri eredi e, soprattutto, la sua entità. Sarà il tribunale ad accertare discrezionalmente la sussistenza dei suoi presupposti, e cioè che: Relativamente al presupposto dello stato di bisogno, esso va interpretato in maniera restrittiva, di modo che l’assegno a carico dell’eredità debba essere attribuito solo quando la ex moglie divorziata non è in grado di provvedere autonomamente alle proprie esigenze minime di vita; questa ultime, a loro volta, vanno analizzate secondo la sua posizione sociale, per cui il giudice dovrà condurre una analisi dei bisogni minimi – non del tenore di vita! – della ex moglie superstite avendo rispetto “delle sue essenziali e primarie esigenze esistenziali, che non possono rimanere insoddisfatte se non a costo di un deterioramento fisico o psichico” (Cass. civ., 17 luglio 1992, n. 8687). Questo, ovviamente, se le risorse economiche e patrimoniali già possedute dal coniuge divorziato superstite non consentano di soddisfare in totale autonomia tali esigenze.

Relativamente al presupposto dello stato di bisogno, esso va interpretato in maniera restrittiva, di modo che l’assegno a carico dell’eredità debba essere attribuito solo quando la ex moglie divorziata non è in grado di provvedere autonomamente alle proprie esigenze minime di vita; questa ultime, a loro volta, vanno analizzate secondo la sua posizione sociale, per cui il giudice dovrà condurre una analisi dei bisogni minimi – non del tenore di vita! – della ex moglie superstite avendo rispetto “delle sue essenziali e primarie esigenze esistenziali, che non possono rimanere insoddisfatte se non a costo di un deterioramento fisico o psichico” (Cass. civ., 17 luglio 1992, n. 8687). Questo, ovviamente, se le risorse economiche e patrimoniali già possedute dal coniuge divorziato superstite non consentano di soddisfare in totale autonomia tali esigenze. Relativamente alla quantificazione di tale assegno, i parametri utilizzabili devono ricomprendere altri fattori, come l’importo dell’assegno di divorzio percepito finchè l’ex marito era in vita, l’eventuale pensione di reversibilità, l’entità del patrimonio lasciato agli eredi, il numero di questi ultimi e, soprattutto, le loro condizioni economiche. In particolare, il limite massimo dell’assegno di cui potrebbero essere gravati gli eredi è costituito dall’importo dell’assegno divorzile di cui era titolare il coniuge divorziato superstite, in modo tale da evitare che qualche giudice “creativo” possa stabilire una somma maggiore rispetto a quella di cui era gravato il de cuius. Infine, l’assegno graverà solo sulla quota disponibile, cioè su quella parte di patrimonio di cui il defunto poteva disporre liberamente per testamento, tutelando così quella parte di eredità che la legge necessariamente riserva ai legittimari.

Relativamente alla quantificazione di tale assegno, i parametri utilizzabili devono ricomprendere altri fattori, come l’importo dell’assegno di divorzio percepito finchè l’ex marito era in vita, l’eventuale pensione di reversibilità, l’entità del patrimonio lasciato agli eredi, il numero di questi ultimi e, soprattutto, le loro condizioni economiche. In particolare, il limite massimo dell’assegno di cui potrebbero essere gravati gli eredi è costituito dall’importo dell’assegno divorzile di cui era titolare il coniuge divorziato superstite, in modo tale da evitare che qualche giudice “creativo” possa stabilire una somma maggiore rispetto a quella di cui era gravato il de cuius. Infine, l’assegno graverà solo sulla quota disponibile, cioè su quella parte di patrimonio di cui il defunto poteva disporre liberamente per testamento, tutelando così quella parte di eredità che la legge necessariamente riserva ai legittimari. Relativamente alla sorte della casa familiare assegnata dal tribunale alla ex moglie (avviene nel 92% circa dei casi), c’è da dire che Il diritto di abitazione non può essere eliminato automaticamente alla morte dell’ex marito, poiché si tratta di un diritto personale di godimento concesso alla ex moglie in funzione del “vincolo di destinazione collegato all’interesse dei figli”; i quali nel 95% dei casi vengono collocati dai tribunali con la madre. Di conseguenza, tale diritto si estingue soltanto per il venir meno dei presupposti che ne hanno determinato l’assegnazione, e cioè la morte della ex moglie assegnataria, il compimento della maggiore età dei figli o il conseguimento da parte degli stessi dell’indipendenza economica, il trasferimento ad altra abitazione, il passaggio a nuove nozze o ad una convivenza more uxorio della ex moglie oppure, infine, la sua mancata utilizzazione (Cassazione n. 772/2018).

Relativamente alla sorte della casa familiare assegnata dal tribunale alla ex moglie (avviene nel 92% circa dei casi), c’è da dire che Il diritto di abitazione non può essere eliminato automaticamente alla morte dell’ex marito, poiché si tratta di un diritto personale di godimento concesso alla ex moglie in funzione del “vincolo di destinazione collegato all’interesse dei figli”; i quali nel 95% dei casi vengono collocati dai tribunali con la madre. Di conseguenza, tale diritto si estingue soltanto per il venir meno dei presupposti che ne hanno determinato l’assegnazione, e cioè la morte della ex moglie assegnataria, il compimento della maggiore età dei figli o il conseguimento da parte degli stessi dell’indipendenza economica, il trasferimento ad altra abitazione, il passaggio a nuove nozze o ad una convivenza more uxorio della ex moglie oppure, infine, la sua mancata utilizzazione (Cassazione n. 772/2018).

lasciato in eredità a terzi proprio quella casa, utilizzando la quota disponibile? Quest’ultima, in assenza di figli è pari fino al 100% (in assenza di genitori superstiti) mentre in loro presenza è uguale al 50% del patrimonio (con un solo figlio) o al 33,3% (con due o più figli). Ebbene, non è raro che, quando l’ex marito divorziato possiede un ingente patrimonio, venda mentre è ancora in vita la proprietà della casa familiare a terzi (di solito un parente stretto) oppure, se esistono figli legittimari, attribuisce a questi per via testamentaria altri beni, diversi dalla casa familiare, fino a concorrenza della quota “di riserva”, ossia della quota da attribuire necessariamente agli eredi legittimi.

lasciato in eredità a terzi proprio quella casa, utilizzando la quota disponibile? Quest’ultima, in assenza di figli è pari fino al 100% (in assenza di genitori superstiti) mentre in loro presenza è uguale al 50% del patrimonio (con un solo figlio) o al 33,3% (con due o più figli). Ebbene, non è raro che, quando l’ex marito divorziato possiede un ingente patrimonio, venda mentre è ancora in vita la proprietà della casa familiare a terzi (di solito un parente stretto) oppure, se esistono figli legittimari, attribuisce a questi per via testamentaria altri beni, diversi dalla casa familiare, fino a concorrenza della quota “di riserva”, ossia della quota da attribuire necessariamente agli eredi legittimi.

Attraverso il testamento, infatti, la legge non consente che donazioni e premi di polizza possano violare le quote di riserva (o di legittima) previste, ma oggettivamente la materia non è di immediata comprensione per i non addetti ai lavori. Tuttavia, attraverso l’aiuto di una specifica casistica che definisca l’intero universo di circostanze in cui i potenziali eredi di un de cuius si possano trovare in occasione di una successione, è possibile illustrare quali siano queste quote del patrimonio e come esse mutino a seconda delle circostanze. Ecco l’elenco dei tredici casi che è possibile riscontrare in occasione di una successione, in presenza o in assenza del coniuge.

Attraverso il testamento, infatti, la legge non consente che donazioni e premi di polizza possano violare le quote di riserva (o di legittima) previste, ma oggettivamente la materia non è di immediata comprensione per i non addetti ai lavori. Tuttavia, attraverso l’aiuto di una specifica casistica che definisca l’intero universo di circostanze in cui i potenziali eredi di un de cuius si possano trovare in occasione di una successione, è possibile illustrare quali siano queste quote del patrimonio e come esse mutino a seconda delle circostanze. Ecco l’elenco dei tredici casi che è possibile riscontrare in occasione di una successione, in presenza o in assenza del coniuge. IN PRESENZA DEL CONIUGE

IN PRESENZA DEL CONIUGE CASO 3 – Infine, nel caso di 1 coniuge e 2 o più figli, nell’ambito della successione legittima avremo che: al coniuge sarà assegnato il 33,33% dell’eredità, insieme al diritto di abitazione; ai figli sarà assegnato il restante 66,67% diviso in parti uguali. In tal caso, laddove l’eredità venga devoluta a seguito di testamento, la quota di riserva spettante al coniuge è pari al 25% – insieme al diritto di abitazione – e la quota di riserva spettante ai figli è pari al 50%, da dividere in parti uguali. In questa fattispecie, la quota disponibile è pari al 25%.

CASO 3 – Infine, nel caso di 1 coniuge e 2 o più figli, nell’ambito della successione legittima avremo che: al coniuge sarà assegnato il 33,33% dell’eredità, insieme al diritto di abitazione; ai figli sarà assegnato il restante 66,67% diviso in parti uguali. In tal caso, laddove l’eredità venga devoluta a seguito di testamento, la quota di riserva spettante al coniuge è pari al 25% – insieme al diritto di abitazione – e la quota di riserva spettante ai figli è pari al 50%, da dividere in parti uguali. In questa fattispecie, la quota disponibile è pari al 25%. IN ASSENZA DEL CONIUGE

IN ASSENZA DEL CONIUGE

CASO 11 – se vi sono solo fratelli o sorelle tra gli eredi legittimi, e la quota di eredità in caso di legittima è del 100%, in caso di successione testamentaria, tutta l’eredità rientra nella quota disponibile.

CASO 11 – se vi sono solo fratelli o sorelle tra gli eredi legittimi, e la quota di eredità in caso di legittima è del 100%, in caso di successione testamentaria, tutta l’eredità rientra nella quota disponibile.

La parte di patrimonio non compresa nella quota di legittima è la c.d. quota disponibile, e cioè quella di cui il testatore può liberamente disporre. A seconda dell’oggetto, le disposizioni testamentarie possono riguardare l’istituzione di uno o più eredi, senza specificazione dei beni oggetto del lascito, oppure l’istituzione di uno o più legati testamentari, con cui il testatore dispone di uno o più beni specificamente identificati a favore di persone espressamente individuate (spesso non legate da alcun vincolo di consanguineità). Inoltre, al fine di determinare la quota di patrimonio disponibile occorre tener conto anche delle donazioni fatte in vita dal de cuius, che sono considerate dal legislatore come disposizioni testamentarie anticipate. Per calcolare, dunque, la quota disponibile, si dovrà verificare anzitutto l’esistenza di eredi legittimi ovvero coniuge, figli, e in mancanza di questi gli ascendenti. In assenza di eredi legittimi, la quota disponibile sarà priva di limitazioni, e dunque pari al 100%; il testatore potrà pertanto operare come meglio crede, senza limitazione alcuna.

La parte di patrimonio non compresa nella quota di legittima è la c.d. quota disponibile, e cioè quella di cui il testatore può liberamente disporre. A seconda dell’oggetto, le disposizioni testamentarie possono riguardare l’istituzione di uno o più eredi, senza specificazione dei beni oggetto del lascito, oppure l’istituzione di uno o più legati testamentari, con cui il testatore dispone di uno o più beni specificamente identificati a favore di persone espressamente individuate (spesso non legate da alcun vincolo di consanguineità). Inoltre, al fine di determinare la quota di patrimonio disponibile occorre tener conto anche delle donazioni fatte in vita dal de cuius, che sono considerate dal legislatore come disposizioni testamentarie anticipate. Per calcolare, dunque, la quota disponibile, si dovrà verificare anzitutto l’esistenza di eredi legittimi ovvero coniuge, figli, e in mancanza di questi gli ascendenti. In assenza di eredi legittimi, la quota disponibile sarà priva di limitazioni, e dunque pari al 100%; il testatore potrà pertanto operare come meglio crede, senza limitazione alcuna. Qualora vi sia qualche successore legittimo invece, per procedere al calcolo della quota disponibile bisognerà considerare due fattori: la “massa” su cui calcolare la quota di legittima e l’ampiezza della quota medesima o delle quote medesime. La massa non corrisponde semplicemente ai beni caduti in successione e costituenti l’asse ereditario, ma dovrà comprendere anche quei beni eventualmente donati. Essa, dunque, è composta dai beni ereditari e dai beni donati da parte del defunto, ed il suo valore deve essere calcolato in riferimento al momento della apertura della successione (e non in riferimento al momento in cui i beni sono stati donati).

Qualora vi sia qualche successore legittimo invece, per procedere al calcolo della quota disponibile bisognerà considerare due fattori: la “massa” su cui calcolare la quota di legittima e l’ampiezza della quota medesima o delle quote medesime. La massa non corrisponde semplicemente ai beni caduti in successione e costituenti l’asse ereditario, ma dovrà comprendere anche quei beni eventualmente donati. Essa, dunque, è composta dai beni ereditari e dai beni donati da parte del defunto, ed il suo valore deve essere calcolato in riferimento al momento della apertura della successione (e non in riferimento al momento in cui i beni sono stati donati).

Con il Patto di famiglia, l’

Con il Patto di famiglia, l’

Dal punto di vista della

Dal punto di vista della

Il Trust risulta utile, per esempio, quando nei rapporti tra imprenditori si verificano situazioni di “stallo decisionale”, in cui i soci con pari peso amministrativo hanno due visioni diametralmente opposte sulla soluzione da adottare relativamente ad un evento della vita aziendale, e non si riesce così a raggiungere una maggioranza per l’una o per l’altra decisione o, peggio ancora, non si riesce a mettere in atto ciò che è stato deciso in assemblea perché uno dei soci non adempie. In casi come questi – molto simili ad un dissidio da separazione coniugale, a ben vedere – il Trust può risolvere lo stallo derivante dall’inadempimento del singolo socio poiché il trustee, che è un soggetto terzo con specifiche competenze in campo societario, in caso di mancanza di istruzioni congiunte può votare a sua discrezione in funzione di quello che ritiene essere l’interesse della società oppure, a mali estremi, promuovere la convocazione di un’assemblea per la messa in scioglimento della società.

Il Trust risulta utile, per esempio, quando nei rapporti tra imprenditori si verificano situazioni di “stallo decisionale”, in cui i soci con pari peso amministrativo hanno due visioni diametralmente opposte sulla soluzione da adottare relativamente ad un evento della vita aziendale, e non si riesce così a raggiungere una maggioranza per l’una o per l’altra decisione o, peggio ancora, non si riesce a mettere in atto ciò che è stato deciso in assemblea perché uno dei soci non adempie. In casi come questi – molto simili ad un dissidio da separazione coniugale, a ben vedere – il Trust può risolvere lo stallo derivante dall’inadempimento del singolo socio poiché il trustee, che è un soggetto terzo con specifiche competenze in campo societario, in caso di mancanza di istruzioni congiunte può votare a sua discrezione in funzione di quello che ritiene essere l’interesse della società oppure, a mali estremi, promuovere la convocazione di un’assemblea per la messa in scioglimento della società.

A prima vista, la questione sembra di facile soluzione: se hai concepito un figlio, e ne sei consapevolmente informato, ti devi assumere le tue responsabilità, e se non lo fai subito prima o poi un giudice ti obbligherà a farlo. Il problema, semmai, si pone quando l’uomo ignora del tutto sia di aver concepito un figlio, sia la circostanza che sia nato. In casi come questo – che di solito ispirano graziose commedie hollywoodiane – non è semplice trovare una soluzione, sia dal punto di vista etico che, soprattutto, giuridico-patrimoniale.

A prima vista, la questione sembra di facile soluzione: se hai concepito un figlio, e ne sei consapevolmente informato, ti devi assumere le tue responsabilità, e se non lo fai subito prima o poi un giudice ti obbligherà a farlo. Il problema, semmai, si pone quando l’uomo ignora del tutto sia di aver concepito un figlio, sia la circostanza che sia nato. In casi come questo – che di solito ispirano graziose commedie hollywoodiane – non è semplice trovare una soluzione, sia dal punto di vista etico che, soprattutto, giuridico-patrimoniale.

volontà del padre al momento della nascita, sulla scorta di alcune domande che generano le risposte più disparate. E quindi, escludendo i casi di piena consapevolezza del concepimento o della concreta possibilità-probabilità che sia accaduto, un uomo è obbligato a riconoscere un figlio del quale sconosceva sia il concepimento che l’esistenza? Non è un atto di aperta discriminazione andare in modo così brutale contro la sua volontà? E poi, in particolare, se egli è obbligato a riconoscerlo, che effetti scaturiscono sul patrimonio allorquando tale circostanza si manifesta dopo anni di completa ignoranza del fatto?

volontà del padre al momento della nascita, sulla scorta di alcune domande che generano le risposte più disparate. E quindi, escludendo i casi di piena consapevolezza del concepimento o della concreta possibilità-probabilità che sia accaduto, un uomo è obbligato a riconoscere un figlio del quale sconosceva sia il concepimento che l’esistenza? Non è un atto di aperta discriminazione andare in modo così brutale contro la sua volontà? E poi, in particolare, se egli è obbligato a riconoscerlo, che effetti scaturiscono sul patrimonio allorquando tale circostanza si manifesta dopo anni di completa ignoranza del fatto? Ritornando all’Italia, un fatto di cronaca abbastanza recente ha evidenziato il problema sotto una veste ancora più interessante. In breve, una coppia italiana aveva creato degli embrioni e li aveva lasciati in conservazione criogenica, con l’obiettivo di impiantarli in un momento successivo tramite la

Ritornando all’Italia, un fatto di cronaca abbastanza recente ha evidenziato il problema sotto una veste ancora più interessante. In breve, una coppia italiana aveva creato degli embrioni e li aveva lasciati in conservazione criogenica, con l’obiettivo di impiantarli in un momento successivo tramite la  Tale decisione del tribunale, che regala al figlio una coppia genitoriale già separata e, probabilmente, litigiosa, si fonda sulla norma secondo cui “il consenso può essere revocato fino alla fecondazione dell’ovocita”, per cui non si ha alcuna possibilità di revocare il consenso dopo che la fecondazione sia avvenuta e, nonostante una separazione coniugale generalmente ha il risultato di scoraggiare qualunque ipotesi di condivisione di alcunchè, il “padre involontario” dovrà assumere la paternità e tutti i relativi obblighi economici e morali verso quel bambino nato a distanza di anni dallo scioglimento del matrimonio.

Tale decisione del tribunale, che regala al figlio una coppia genitoriale già separata e, probabilmente, litigiosa, si fonda sulla norma secondo cui “il consenso può essere revocato fino alla fecondazione dell’ovocita”, per cui non si ha alcuna possibilità di revocare il consenso dopo che la fecondazione sia avvenuta e, nonostante una separazione coniugale generalmente ha il risultato di scoraggiare qualunque ipotesi di condivisione di alcunchè, il “padre involontario” dovrà assumere la paternità e tutti i relativi obblighi economici e morali verso quel bambino nato a distanza di anni dallo scioglimento del matrimonio.

Attualmente, l’Ordinamento italiano riconosce ai figli naturali la medesima posizione giuridica dei figli legittimi, ma mentre per i figli naturali è necessario il riconoscimento della paternità (art. 269 del Codice Civile), per i figli legittimi esiste una sorta di automatismo. In ogni caso, il

Attualmente, l’Ordinamento italiano riconosce ai figli naturali la medesima posizione giuridica dei figli legittimi, ma mentre per i figli naturali è necessario il riconoscimento della paternità (art. 269 del Codice Civile), per i figli legittimi esiste una sorta di automatismo. In ogni caso, il

In Italia, com’è noto, non esiste un limite di età definito per legge, oltre il quale un figlio non ha più diritto di essere mantenuto dai genitori. In generale, dopo gli studi universitari, non è raro provvedere alla prole fino al trentesimo anno di età, e più genericamente fino al momento in cui un figlio non ha raggiunto l’indipendenza economica. Da una certa età in poi, però, grava sul figlio anche la prova di volersi “affrancare” economicamente dai genitori, e di mettere in atto concreti e regolari tentativi di fare ingresso nel mondo del lavoro. Diversamente, egli rischia di perdere il diritto al mantenimento in tutti quei casi in cui il genitore obbligato – raramente entrambi – chiede al tribunale di poter interrompere il sostegno economico al figlio non disabile nè affetto da patologie gravi, per evidente esaurimento della funzione alimentare.

In Italia, com’è noto, non esiste un limite di età definito per legge, oltre il quale un figlio non ha più diritto di essere mantenuto dai genitori. In generale, dopo gli studi universitari, non è raro provvedere alla prole fino al trentesimo anno di età, e più genericamente fino al momento in cui un figlio non ha raggiunto l’indipendenza economica. Da una certa età in poi, però, grava sul figlio anche la prova di volersi “affrancare” economicamente dai genitori, e di mettere in atto concreti e regolari tentativi di fare ingresso nel mondo del lavoro. Diversamente, egli rischia di perdere il diritto al mantenimento in tutti quei casi in cui il genitore obbligato – raramente entrambi – chiede al tribunale di poter interrompere il sostegno economico al figlio non disabile nè affetto da patologie gravi, per evidente esaurimento della funzione alimentare.

E se l’Italia si adeguasse alla media europea? Sarebbero dolori, soprattutto per le famiglie della (ormai defunta) classe media, ben patrimonializzate dagli asset immobiliari – prima e seconda casa – ma con riserve di liquidità assai più modeste e potenzialmente insufficienti per pagare imposte di successione di una certa entità. Non fanno eccezione neanche le famiglie detentrici di maggiore risparmio liquido, dal momento che ad esso corrisponde di solito un

E se l’Italia si adeguasse alla media europea? Sarebbero dolori, soprattutto per le famiglie della (ormai defunta) classe media, ben patrimonializzate dagli asset immobiliari – prima e seconda casa – ma con riserve di liquidità assai più modeste e potenzialmente insufficienti per pagare imposte di successione di una certa entità. Non fanno eccezione neanche le famiglie detentrici di maggiore risparmio liquido, dal momento che ad esso corrisponde di solito un  Di questo problema si discute da molto tempo, ma il dibattito attraversa lunghe fasi di sonno, da cui si desta in occasione di un “evento successorio” clamoroso che, puntualmente, lo riporta alla luce. Di recente, per esempio, la scomparsa del fondatore sudcoreano di Samsung, Lee Kun-hee, ha fatto scalpore per la maxi tassa di successione di 12 miliardi di dollari imposta agli eredi. La Corea del Sud, infatti, è il paese con la più alta

Di questo problema si discute da molto tempo, ma il dibattito attraversa lunghe fasi di sonno, da cui si desta in occasione di un “evento successorio” clamoroso che, puntualmente, lo riporta alla luce. Di recente, per esempio, la scomparsa del fondatore sudcoreano di Samsung, Lee Kun-hee, ha fatto scalpore per la maxi tassa di successione di 12 miliardi di dollari imposta agli eredi. La Corea del Sud, infatti, è il paese con la più alta  detenere una elevata soglia di liquidità, così come le famiglie meno ricche del paese asiatico. Pertanto, il passaggio generazionale da Lee Kun-hee ai figli ha costretto i suoi eredi a mettere in vendita ville, auto, collezioni d’arte (13.000 pezzi dal valore di 2,7 miliardi di USD) e gioielli, ma anche a ricorrere all’indebitamento bancario per evitare di vendere alcuni asset importanti e cedere il controllo delle partecipate più appetibili.

detenere una elevata soglia di liquidità, così come le famiglie meno ricche del paese asiatico. Pertanto, il passaggio generazionale da Lee Kun-hee ai figli ha costretto i suoi eredi a mettere in vendita ville, auto, collezioni d’arte (13.000 pezzi dal valore di 2,7 miliardi di USD) e gioielli, ma anche a ricorrere all’indebitamento bancario per evitare di vendere alcuni asset importanti e cedere il controllo delle partecipate più appetibili. Il primo, come già detto, è quello dell’inevitabile confronto tra l’aliquota successoria del paese asiatico (60%) e quelle italiane, che sono

Il primo, come già detto, è quello dell’inevitabile confronto tra l’aliquota successoria del paese asiatico (60%) e quelle italiane, che sono  Il secondo, invece, genera una più larga riflessione sulla stessa ratio dell’imposta di successione, nonchè una serie di perplessità. In particolare, ci si chiede se è ancora sostenibile costringere gli eredi ad una dismissione forzosa di una parte del

Il secondo, invece, genera una più larga riflessione sulla stessa ratio dell’imposta di successione, nonchè una serie di perplessità. In particolare, ci si chiede se è ancora sostenibile costringere gli eredi ad una dismissione forzosa di una parte del  La scioglimento di questi dubbi non è semplice, ma è certo che non esiste alcun vincolo contabile che costringa lo Stato a spendere il gettito fiscale derivante dalle imposte di successione e

La scioglimento di questi dubbi non è semplice, ma è certo che non esiste alcun vincolo contabile che costringa lo Stato a spendere il gettito fiscale derivante dalle imposte di successione e  delle PMI italiane abbiano ancora alla guida i fondatori ultra sessantenni, i quali nei prossimi 15-20 anni dovranno passare il testimone agli attuali millennials. Inoltre, la statistica è impietosa nel ricordare che il 50% delle imprese familiari italiane scompare già alla seconda generazione, e solo un quinto arriva alla terza.

delle PMI italiane abbiano ancora alla guida i fondatori ultra sessantenni, i quali nei prossimi 15-20 anni dovranno passare il testimone agli attuali millennials. Inoltre, la statistica è impietosa nel ricordare che il 50% delle imprese familiari italiane scompare già alla seconda generazione, e solo un quinto arriva alla terza.