Quali strategie adottare e quali strumenti finanziari scegliere in tempi di guerra? Ecco come diversificare il portafoglio per difendersi dalla volatilità generata da una crisi geopolitica estesa.

Di Francesco Megna, responsabile commerciale banca primaria ed esperto di finanza ed economia

I conflitti mondiali in corso e la crisi geopolitica che ne è conseguita stanno generando ricadute anche nei mercati finanziari. È opinione comune che, in tempi di crisi e di incertezza, sia meglio accantonare il denaro non speso e non prendere decisioni di investimento, ma questa condotta può rivelarsi deleteria: il capitale parcheggiato sui conti correnti, infatti, tende a svalutarsi considerevolmente per effetto dell’inflazione. Investire anche in tempo di guerra, pertanto, potrebbe essere la scelta più opportuna. É però importante comprendere come orientare i propri investimenti in momenti particolarmente complicati, e soprattutto quali strategie adottare, quali strumenti finanziari scegliere e come diversificare il portafoglio per difendersi dalla volatilità.

Per acquisire maggiore consapevolezza e far prevalere la razionalità sulle emozioni irrazionali (che molto spesso dominano le scelte di investimento e causano errori vistosi), è bene rispondere ad una domanda: qual è l’impatto della guerra sui mercati finanziari? La storia insegna che nel breve termine i conflitti mondiali hanno conseguenze decisamente negative sugli investimenti, lasciando il posto però a recuperi rapidissimi. Ciò vuol dire che, se si guarda al denaro con un orizzonte temporale almeno di medio termine, l’impatto di una guerra non è rilevante sui rendimenti. Se prendiamo in considerazione la guerra in Ucraina, dal 23.2.2022 l’andamento dei principali listini globali vede l’indice DJ + 38% , il Nasdaq + 71%, il FTSE MIB + 63%, Londra + 22%, il Dax + 59%, Parigi + 15% la Cina -2%, Tokyo +69%. Se poi prendiamo in considerazione le due Guerre Mondiali e la guerra in Vietnam scopriamo che il DJ riportò un decisa caduta iniziale (-30% circa), ma registrò poi rialzi importanti, in media del +8% circa, subito dopo.

Per acquisire maggiore consapevolezza e far prevalere la razionalità sulle emozioni irrazionali (che molto spesso dominano le scelte di investimento e causano errori vistosi), è bene rispondere ad una domanda: qual è l’impatto della guerra sui mercati finanziari? La storia insegna che nel breve termine i conflitti mondiali hanno conseguenze decisamente negative sugli investimenti, lasciando il posto però a recuperi rapidissimi. Ciò vuol dire che, se si guarda al denaro con un orizzonte temporale almeno di medio termine, l’impatto di una guerra non è rilevante sui rendimenti. Se prendiamo in considerazione la guerra in Ucraina, dal 23.2.2022 l’andamento dei principali listini globali vede l’indice DJ + 38% , il Nasdaq + 71%, il FTSE MIB + 63%, Londra + 22%, il Dax + 59%, Parigi + 15% la Cina -2%, Tokyo +69%. Se poi prendiamo in considerazione le due Guerre Mondiali e la guerra in Vietnam scopriamo che il DJ riportò un decisa caduta iniziale (-30% circa), ma registrò poi rialzi importanti, in media del +8% circa, subito dopo.

Se ipotizziamo di aver investito 10.000 dollari nello S&P 500 tra il 2003 ed il 2022, a fine ventennio avremmo ottenuto 65.000 dollari, cioè circa sei volte l’investimento di partenza. E durante questi 20 anni è successo di tutto (pandemia compresa). Chi si è fatto sopraffare dalla paura, tentando di anticipare i mercati finanziari vendendo prima di un ribasso e acquistando prima di un rialzo, si è perso dieci dei migliori giorni di performance successivi al conflitto e ha realizzato, nello stesso ventennio, poco meno di 30.000 dollari, ossia meno della metà di chi non si è fatto prendere dal panico e non ha toccato gli investimenti.

Normalmente, lo scoppio di un conflitto armato genera aumento dell’inflazione, deprezzamento della moneta e bruschi cali di borsa, nonché un andamento negativo anche per dollaro e materie prime. In questi periodi, tradizionalmente, c’è chi investe in titoli della difesa o sui cosiddetti beni rifugio, come l’oro. Tuttavia, la strategia vincente per tutelarsi dalla volatilità prevede di avere un approccio a medio-lungo termine, di rimanere coerenti con i programmi e la pianificazione di partenza e di non lasciarsi sopraffare dalla irrequietezza dei mercati. Certamente potrebbe essere opportuno, in queste fasi di turbolenza dei mercati, investire in oro – tipico bene rifugio decorrelato dall’andamento di azioni e obbligazioni e non dipendente da eventi politici – ma non solo. Gli ETF, per esempio, sono uno strumento di risparmio gestito molto valido poichè replicano specifici indici di Borsa, sono poco rischiosi e assicurano rendimenti interessanti nel tempo grazie anche al minore carico di commissioni di gestione.

Normalmente, lo scoppio di un conflitto armato genera aumento dell’inflazione, deprezzamento della moneta e bruschi cali di borsa, nonché un andamento negativo anche per dollaro e materie prime. In questi periodi, tradizionalmente, c’è chi investe in titoli della difesa o sui cosiddetti beni rifugio, come l’oro. Tuttavia, la strategia vincente per tutelarsi dalla volatilità prevede di avere un approccio a medio-lungo termine, di rimanere coerenti con i programmi e la pianificazione di partenza e di non lasciarsi sopraffare dalla irrequietezza dei mercati. Certamente potrebbe essere opportuno, in queste fasi di turbolenza dei mercati, investire in oro – tipico bene rifugio decorrelato dall’andamento di azioni e obbligazioni e non dipendente da eventi politici – ma non solo. Gli ETF, per esempio, sono uno strumento di risparmio gestito molto valido poichè replicano specifici indici di Borsa, sono poco rischiosi e assicurano rendimenti interessanti nel tempo grazie anche al minore carico di commissioni di gestione.

La regola d’oro, anche (e soprattutto) in tempi di guerra, rimane quella di avere un portafoglio di investimenti ben diversificati nell’ambito delle asset class prescelte e ben bilanciato, mantenendo immutati i propri obiettivi di investimento nel medio-lungo periodo e adottando una strategia di investimento che diversifica le asset class e gli stili di gestione per bilanciare rischio e rendimento. Con la diversificazione, infatti, ci si adatta rapidamente ai cicli di mercato, si contiene la volatilità del portafoglio complessivo e si incrementano le probabilità di ottenere risultati soddisfacenti dai propri investimenti.

La regola d’oro, anche (e soprattutto) in tempi di guerra, rimane quella di avere un portafoglio di investimenti ben diversificati nell’ambito delle asset class prescelte e ben bilanciato, mantenendo immutati i propri obiettivi di investimento nel medio-lungo periodo e adottando una strategia di investimento che diversifica le asset class e gli stili di gestione per bilanciare rischio e rendimento. Con la diversificazione, infatti, ci si adatta rapidamente ai cicli di mercato, si contiene la volatilità del portafoglio complessivo e si incrementano le probabilità di ottenere risultati soddisfacenti dai propri investimenti.

Con la giusta guida, inoltre, è utile monitorare gli eventi e adeguare il portafoglio di conseguenza, al fine di cogliere le opportunità in arrivo. Per fare ciò è importante avere a disposizione una discreta liquidità, in modo tale da essere “reattivi” e cogliere le opportunità di mercato, oppure far fronte ad emergenze (familiari, personali, professionali etc) durante i momenti critici, in cui gli investimenti valgono di meno e non conviene dismetterli neanche parzialmente. Anche investire in Titoli di Stato emessi da paesi solidi è considerata una buona strategia durante le crisi, sebbene il rendimento atteso sia piuttosto modesto: vanno evitate le scadenze lunghe per evitare la volatilità del titolo.

Con la giusta guida, inoltre, è utile monitorare gli eventi e adeguare il portafoglio di conseguenza, al fine di cogliere le opportunità in arrivo. Per fare ciò è importante avere a disposizione una discreta liquidità, in modo tale da essere “reattivi” e cogliere le opportunità di mercato, oppure far fronte ad emergenze (familiari, personali, professionali etc) durante i momenti critici, in cui gli investimenti valgono di meno e non conviene dismetterli neanche parzialmente. Anche investire in Titoli di Stato emessi da paesi solidi è considerata una buona strategia durante le crisi, sebbene il rendimento atteso sia piuttosto modesto: vanno evitate le scadenze lunghe per evitare la volatilità del titolo.

Francesco Megna

Un altro strumento da utilizzare in tempi di guerra e di grande volatilità sono i piani di accumulo in risparmio gestito (fondi e sicav), che consentono di mitigare le oscillazioni dei mercati, e approfittare dei ribassi improvvisi grazie al meccanismo dei versamenti automatici dal conto corrente. In pratica, i PAC (programmi di accumulo di capitale) consentono di investire a piccole somme mensili anche nei periodi peggiori di mercato (come quelli successivi allo scoppio di un conflitto armato), permettendo di accumulare a quotazioni sensibilmente più basse quelle quote di fondi azionari che, dopo la fase più acuta di una crisi geopolitica, recuperano valore velocemente e consentono di realizzare plusvalenze molto prima di un investimento effettuato in unica soluzione.

Questo articolo è stato prodotto in collaborazione con Banking People

Innanzitutto l’inflazione. Secondo le ultime stime dell’ISTAT, nel mese di ottobre l’indice nazionale dei prezzi al consumo per l’intera collettività (NIC), al lordo dei tabacchi, ha registrato un aumento del 3,5% su base mensile e dell’11,9% su base annua, con un salto notevole dal +8,9% del mese precedente. L’inflazione di fondo, ossia quella calcolata al netto degli energetici e degli alimentari freschi, è pari al +5,3%, e quella al netto dei soli beni energetici al +5,8%. Nel dettaglio, prezzi per abitazione, acqua, elettricità, combustibili

Innanzitutto l’inflazione. Secondo le ultime stime dell’ISTAT, nel mese di ottobre l’indice nazionale dei prezzi al consumo per l’intera collettività (NIC), al lordo dei tabacchi, ha registrato un aumento del 3,5% su base mensile e dell’11,9% su base annua, con un salto notevole dal +8,9% del mese precedente. L’inflazione di fondo, ossia quella calcolata al netto degli energetici e degli alimentari freschi, è pari al +5,3%, e quella al netto dei soli beni energetici al +5,8%. Nel dettaglio, prezzi per abitazione, acqua, elettricità, combustibili  registrano +58,8%; cibo e bevande analcoliche +13,5%; trasporti +8,0%; servizi ricettivi e di ristorazione +7,5%; mobili, articoli e servizi per la casa +7,1%; abbigliamento e calzature +3,0%; alcolici e tabacchi +2,3%; ricreazione, spettacoli e cultura +1,7%; istruzione +1,0%; servizi sanitari e spese per la salute +0,8%. Per trovare una rilevazione dei prezzi in controtendenza dobbiamo arrivare a quelli per le comunicazioni (-2,5%), che comunque rappresentano un settore piuttosto importante per il paniere di spesa.

registrano +58,8%; cibo e bevande analcoliche +13,5%; trasporti +8,0%; servizi ricettivi e di ristorazione +7,5%; mobili, articoli e servizi per la casa +7,1%; abbigliamento e calzature +3,0%; alcolici e tabacchi +2,3%; ricreazione, spettacoli e cultura +1,7%; istruzione +1,0%; servizi sanitari e spese per la salute +0,8%. Per trovare una rilevazione dei prezzi in controtendenza dobbiamo arrivare a quelli per le comunicazioni (-2,5%), che comunque rappresentano un settore piuttosto importante per il paniere di spesa. È necessario risalire a giugno 1983, quando si registrò una variazione tendenziale del +13%, per trovare una crescita dei prezzi su base annua superiore a quella di ottobre scorso, segnala l’Istat. Con questi dati, e con 7,7 milioni di dipendenti privati con il contratto scaduto (e lo stipendio non aggiornato all’inflazione) si calcola che la perdita di potere reale d’acquisto potrebbe essere pari a 100 euro ogni 1.000 di reddito. Questo dato diminuirà sensibilmente il livello medio dei redditi reali, che vedono l’Italia fanalino di coda in Europa e nel mondo occidentale con una crescita negativa negli ultimi trent’anni.

È necessario risalire a giugno 1983, quando si registrò una variazione tendenziale del +13%, per trovare una crescita dei prezzi su base annua superiore a quella di ottobre scorso, segnala l’Istat. Con questi dati, e con 7,7 milioni di dipendenti privati con il contratto scaduto (e lo stipendio non aggiornato all’inflazione) si calcola che la perdita di potere reale d’acquisto potrebbe essere pari a 100 euro ogni 1.000 di reddito. Questo dato diminuirà sensibilmente il livello medio dei redditi reali, che vedono l’Italia fanalino di coda in Europa e nel mondo occidentale con una crescita negativa negli ultimi trent’anni. Inoltre, l’inflazione sta riducendo i risparmi cumulati, perché per mantenere i consumi già questa estate molti italiani hanno fatto ricorso alle proprie riserve oppure hanno richiesto piccoli prestiti. Secondo l’indagine “Gli italiani e il risparmio” (Acri/Ipsos), più di un terzo (37%) degli italiani preferisce tenere liquido gran parte del risparmio che mette da parte, attribuendo agli investimenti il ruolo di scelta non prioritaria, per cui nel 2023 si prevede un aumento della liquidità detenuta in conto corrente, e sarà un fenomeno difficilmente “governabile” con il marketing finanziario e le sollecitazioni ad investire per “compensare” il danno da inflazione in termini reali.

Inoltre, l’inflazione sta riducendo i risparmi cumulati, perché per mantenere i consumi già questa estate molti italiani hanno fatto ricorso alle proprie riserve oppure hanno richiesto piccoli prestiti. Secondo l’indagine “Gli italiani e il risparmio” (Acri/Ipsos), più di un terzo (37%) degli italiani preferisce tenere liquido gran parte del risparmio che mette da parte, attribuendo agli investimenti il ruolo di scelta non prioritaria, per cui nel 2023 si prevede un aumento della liquidità detenuta in conto corrente, e sarà un fenomeno difficilmente “governabile” con il marketing finanziario e le sollecitazioni ad investire per “compensare” il danno da inflazione in termini reali. Questa tendenza, a ben vedere, è già iniziata da qualche anno, nonostante i mercati finanziari abbiano assicurato, nel medio-lungo periodo, rendimenti di tutto rispetto in assenza di inflazione. Si trattava, tuttavia, di un fenomeno temuto più dal sistema bancario europeo che da altri. Nemmeno lo scoppio della pandemia era riuscito a scalfire il trend dei mercati, inondati com’erano da liquidità che affluiva generosa in tutte le borse. Pertanto, nel decennio scorso nessuno si occupava più dell’aumento dei prezzi, poiché era un tema quasi dimenticato. Anzi, la Banca Centrale Europea era occupata a risolvere il problema contrario, e cioè quello di stimolare un tasso sostenibile di inflazione per favorire il mondo delle imprese. Ci voleva l’inflazione “violenta” – più che la guerra in sé – per segnare una svolta e far crollare gli indici obbligazionari e azionari, in una rara combinazione di eventi simultanei.

Questa tendenza, a ben vedere, è già iniziata da qualche anno, nonostante i mercati finanziari abbiano assicurato, nel medio-lungo periodo, rendimenti di tutto rispetto in assenza di inflazione. Si trattava, tuttavia, di un fenomeno temuto più dal sistema bancario europeo che da altri. Nemmeno lo scoppio della pandemia era riuscito a scalfire il trend dei mercati, inondati com’erano da liquidità che affluiva generosa in tutte le borse. Pertanto, nel decennio scorso nessuno si occupava più dell’aumento dei prezzi, poiché era un tema quasi dimenticato. Anzi, la Banca Centrale Europea era occupata a risolvere il problema contrario, e cioè quello di stimolare un tasso sostenibile di inflazione per favorire il mondo delle imprese. Ci voleva l’inflazione “violenta” – più che la guerra in sé – per segnare una svolta e far crollare gli indici obbligazionari e azionari, in una rara combinazione di eventi simultanei. Con l’inflazione annua all’11-12%, quindi, lo scenario muta drasticamente, e genera effetti che possono diventare permanenti. In particolare, quello di ridurre il reddito reale dei consumatori presi nel loro insieme. Infatti, la mancata crescita economica generata dal trinomio guerra-inflazione-lockdown cinesi (a fine 2021 la previsione era di un PIL a +3,5-4%) e l’aumento del costo dei mutui hanno già determinato un impoverimento del potere d’acquisto per le famiglie italiane; se a questi elementi aggiungiamo la raffica di aumenti nei prezzi dei beni energetici e non energetici, il danno è piuttosto vicino al 10% del reddito reale. Resta da capire se questi effetti negativi potranno rientrare oppure sono destinati a consolidare un “impoverimento strutturale” delle famiglie italiane. In tal senso, la durata dell’inflazione dipende dalla natura delle sue cause, ed essendo questa soprattutto una “inflazione da guerra”, essa dovrebbe terminare i suoi effetti una volta cessato il conflitto ed eliminate le sanzioni che la comunità internazionale ha deliberato predisposto per punire l’aggressione militare della Russia.

Con l’inflazione annua all’11-12%, quindi, lo scenario muta drasticamente, e genera effetti che possono diventare permanenti. In particolare, quello di ridurre il reddito reale dei consumatori presi nel loro insieme. Infatti, la mancata crescita economica generata dal trinomio guerra-inflazione-lockdown cinesi (a fine 2021 la previsione era di un PIL a +3,5-4%) e l’aumento del costo dei mutui hanno già determinato un impoverimento del potere d’acquisto per le famiglie italiane; se a questi elementi aggiungiamo la raffica di aumenti nei prezzi dei beni energetici e non energetici, il danno è piuttosto vicino al 10% del reddito reale. Resta da capire se questi effetti negativi potranno rientrare oppure sono destinati a consolidare un “impoverimento strutturale” delle famiglie italiane. In tal senso, la durata dell’inflazione dipende dalla natura delle sue cause, ed essendo questa soprattutto una “inflazione da guerra”, essa dovrebbe terminare i suoi effetti una volta cessato il conflitto ed eliminate le sanzioni che la comunità internazionale ha deliberato predisposto per punire l’aggressione militare della Russia. Tutto qui? Naturalmente no, perché allo scenario di guerra/pace c’è da aggiungere un elemento che in molti fanno finta di dimenticare, e cioè la politica del “contagio zero” portata avanti dalla Cina fin da Aprile 2020 e i continui lockdown che bloccano l’economia cinese e le sue esportazioni. Pertanto, non si tratta soltanto di una inflazione da guerra, ma anche di uno shock di offerta determinato dalla interruzione delle catene di approvvigionamento delle materie prime provenienti dalla Cina. Se la guerra cessa in breve tempo sul campo militare oppure al tavolo delle

Tutto qui? Naturalmente no, perché allo scenario di guerra/pace c’è da aggiungere un elemento che in molti fanno finta di dimenticare, e cioè la politica del “contagio zero” portata avanti dalla Cina fin da Aprile 2020 e i continui lockdown che bloccano l’economia cinese e le sue esportazioni. Pertanto, non si tratta soltanto di una inflazione da guerra, ma anche di uno shock di offerta determinato dalla interruzione delle catene di approvvigionamento delle materie prime provenienti dalla Cina. Se la guerra cessa in breve tempo sul campo militare oppure al tavolo delle  trattative, quindi, il problema dell’inflazione non è risolto del tutto. Infatti, se da un lato il commercio internazionale si rimetterà in moto e i prezzi delle materie prime cominceranno a scendere, servirà che la Cina ponga fine a questa politica suicida per avere effetti strutturali, e questo potrebbe non accadere in tempi brevi, limitando o rendendo difficile il recupero sul potere d’acquisto. Lo scenario più plausibile, di conseguenza, è che la caduta del reddito reale sarà definitiva e ridurrà permanentemente la spesa delle famiglie, ma l’inflazione tornerà ai livelli normali.

trattative, quindi, il problema dell’inflazione non è risolto del tutto. Infatti, se da un lato il commercio internazionale si rimetterà in moto e i prezzi delle materie prime cominceranno a scendere, servirà che la Cina ponga fine a questa politica suicida per avere effetti strutturali, e questo potrebbe non accadere in tempi brevi, limitando o rendendo difficile il recupero sul potere d’acquisto. Lo scenario più plausibile, di conseguenza, è che la caduta del reddito reale sarà definitiva e ridurrà permanentemente la spesa delle famiglie, ma l’inflazione tornerà ai livelli normali.

Nel frattempo, le sanzioni che avrebbero dovuto convincere la Russia a ritirare le proprie truppe dall’Ucraina non stanno avendo l’effetto sperato, e l’economia russa sta resistendo molto meglio delle attese, mentre in Italia il governo che verrà dovrà fare i conti con i risultati di un sondaggio secondo il quale il 94% degli italiani si oppone all’invio di armi in Ucraina. Ci vuol poco a concludere che nell’attuale crisi finanziaria europea e italiana la responsabilità dell’amministrazione Biden sia elevata, e ad essa si è aggiunta quella di una Unione Europea che ha rivelato tutta l’inadeguatezza del modello pseudo-federativo di “moneta unica” di fronte alle grandi questioni internazionali ed al conseguente bisogno di una propria forza politica continentale, che non abbia ancora bisogno, come nel Secondo Dopoguerra, di ricorrere all’aiuto (o al ricatto economico e militare) delle potenze d’Oltreoceano.

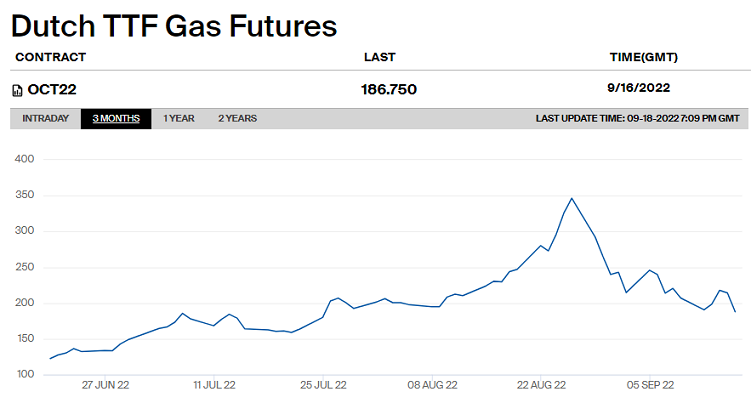

Nel frattempo, le sanzioni che avrebbero dovuto convincere la Russia a ritirare le proprie truppe dall’Ucraina non stanno avendo l’effetto sperato, e l’economia russa sta resistendo molto meglio delle attese, mentre in Italia il governo che verrà dovrà fare i conti con i risultati di un sondaggio secondo il quale il 94% degli italiani si oppone all’invio di armi in Ucraina. Ci vuol poco a concludere che nell’attuale crisi finanziaria europea e italiana la responsabilità dell’amministrazione Biden sia elevata, e ad essa si è aggiunta quella di una Unione Europea che ha rivelato tutta l’inadeguatezza del modello pseudo-federativo di “moneta unica” di fronte alle grandi questioni internazionali ed al conseguente bisogno di una propria forza politica continentale, che non abbia ancora bisogno, come nel Secondo Dopoguerra, di ricorrere all’aiuto (o al ricatto economico e militare) delle potenze d’Oltreoceano. Il prezzo che si forma al TTF è oggi l’indice a cui tutti i contratti di fornitura sono legati, ma risulta esposto ad alcuni fattori che ne determinano l’estrema inaffidabilità e la facilità con cui può essere manipolato dagli speculatori.

Il prezzo che si forma al TTF è oggi l’indice a cui tutti i contratti di fornitura sono legati, ma risulta esposto ad alcuni fattori che ne determinano l’estrema inaffidabilità e la facilità con cui può essere manipolato dagli speculatori. Innanzitutto, i volumi scambiati sono troppo sottili rispetto ai volumi di gas consumati in Europa tutti i giorni. Con quantitativi minimi, pertanto, per gli speculatori è possibile influenzare tutti i mercati d’Europa. Inoltre, sul mercato TTF non c’è un sistema di sospensione delle contrattazioni in presenza di alta volatilità, e il prezzo può oscillare anche del 50% in una stessa giornata. Infine, sul TTF l’offerta è limitata ai gasdotti di Norvegia, Russia e Nord Africa, mentre l’Europa, essendo un consumatore netto, può solo comprare. Ciò significa che il meccanismo della domanda e dell’offerta non funziona, perché non esiste offerta addizionale che possa far scendere i prezzi quando diventano troppo alti, e se si elimina il gas russo i prezzi possono salire all’infinito.

Innanzitutto, i volumi scambiati sono troppo sottili rispetto ai volumi di gas consumati in Europa tutti i giorni. Con quantitativi minimi, pertanto, per gli speculatori è possibile influenzare tutti i mercati d’Europa. Inoltre, sul mercato TTF non c’è un sistema di sospensione delle contrattazioni in presenza di alta volatilità, e il prezzo può oscillare anche del 50% in una stessa giornata. Infine, sul TTF l’offerta è limitata ai gasdotti di Norvegia, Russia e Nord Africa, mentre l’Europa, essendo un consumatore netto, può solo comprare. Ciò significa che il meccanismo della domanda e dell’offerta non funziona, perché non esiste offerta addizionale che possa far scendere i prezzi quando diventano troppo alti, e se si elimina il gas russo i prezzi possono salire all’infinito.

Leyen di non essere convinto che un tetto al prezzo del gas risolverebbe i problemi di approvvigionamento dell’Europa. Non vorremmo essere eccessivamente maliziosi, ma la perplessità del premier norvegese sembra parecchio influenzata dal fatto che nei primi sette mesi dell’anno l’export di gas norvegese sia aumentato del 303% rispetto allo stesso periodo del 2021. Idem per l’Olanda, paese che ospita la famigerata “borsa” del gas, il quale si è detto “incerto” sulla validità del tetto al prezzo. Anche in questo caso, si fa fatica a non attribuire la titubanza del paese (famoso per i coffee shop e per la sua “frugalità politica”) all’aumento dei prezzi del gas, visto che ha miracolosamente raddoppiato il proprio surplus commerciale grazie alle esportazioni di questa preziosa materia prima.

Leyen di non essere convinto che un tetto al prezzo del gas risolverebbe i problemi di approvvigionamento dell’Europa. Non vorremmo essere eccessivamente maliziosi, ma la perplessità del premier norvegese sembra parecchio influenzata dal fatto che nei primi sette mesi dell’anno l’export di gas norvegese sia aumentato del 303% rispetto allo stesso periodo del 2021. Idem per l’Olanda, paese che ospita la famigerata “borsa” del gas, il quale si è detto “incerto” sulla validità del tetto al prezzo. Anche in questo caso, si fa fatica a non attribuire la titubanza del paese (famoso per i coffee shop e per la sua “frugalità politica”) all’aumento dei prezzi del gas, visto che ha miracolosamente raddoppiato il proprio surplus commerciale grazie alle esportazioni di questa preziosa materia prima. Oltreoceano, anche gli USA stanno guadagnando parecchio da questa situazione internazionale, poiché sono diventati i primi esportatori di GNL, e all’Unione europea è stato destinato il 45% delle esportazioni statunitensi. Emblematiche, in tal senso, le parole di Emma Marcegaglia, che ha detto: “la situazione è tale che gli imprenditori americani pagano oggi l’elettricità sette volte meno di quanto facciano gli italiani. E questo nonostante il fatto che i promotori delle sanzioni siano seduti dall’altra parte dell’oceano. Di fatto le sanzioni sono diventate uno strumento di concorrenza sleale per i produttori italiani”.

Oltreoceano, anche gli USA stanno guadagnando parecchio da questa situazione internazionale, poiché sono diventati i primi esportatori di GNL, e all’Unione europea è stato destinato il 45% delle esportazioni statunitensi. Emblematiche, in tal senso, le parole di Emma Marcegaglia, che ha detto: “la situazione è tale che gli imprenditori americani pagano oggi l’elettricità sette volte meno di quanto facciano gli italiani. E questo nonostante il fatto che i promotori delle sanzioni siano seduti dall’altra parte dell’oceano. Di fatto le sanzioni sono diventate uno strumento di concorrenza sleale per i produttori italiani”. In definitiva, la storia economica del mondo si è sempre voluta attraverso cicli secolari di produzione di materie prime fondamentali e fasi di conflitto internazionale che nascono dal loro sfruttamento e producono in ogni tempo effetti collaterali per l’economia mondiale. Ciò che stiamo vivendo oggi è, appunto, uno degli effetti collaterali del trinomio perfetto – ma diabolico – petrolio/gas/armi, e i sacrifici a cui pare stiamo ineluttabilmente andando incontro altro non sono che il prezzo economico della guerra scaricato sui cittadini europei, che in questo modo ne diventano effettivi finanziatori. E per far pagare loro questo tributo, è sufficiente inviargli una semplice fattura nella cassetta della posta.

In definitiva, la storia economica del mondo si è sempre voluta attraverso cicli secolari di produzione di materie prime fondamentali e fasi di conflitto internazionale che nascono dal loro sfruttamento e producono in ogni tempo effetti collaterali per l’economia mondiale. Ciò che stiamo vivendo oggi è, appunto, uno degli effetti collaterali del trinomio perfetto – ma diabolico – petrolio/gas/armi, e i sacrifici a cui pare stiamo ineluttabilmente andando incontro altro non sono che il prezzo economico della guerra scaricato sui cittadini europei, che in questo modo ne diventano effettivi finanziatori. E per far pagare loro questo tributo, è sufficiente inviargli una semplice fattura nella cassetta della posta.

Per i sociologi e gli antropologi, improntare la relazione sull’utilizzo sistematico di strumenti pacifici e di mediazione comporta una forzatura non sostenibile per l’individuo, dominato com’è, in chiave istintiva, dalla conflittualità come modalità di azione-reazione, e caratterizzato com’è da una scarsa propensione ad accettare l’affievolimento delle proprie prerogative individuali (non solo economiche) a vantaggio del c.d. bene comune. Si potrebbe parlare, pertanto, di un “istinto all’individualità” che, insieme all’istinto di conservazione, dà del filo da torcere ad un altro istinto fondamentale – quello di aggregazione sociale, sorto circa 1,9 milioni di anni fa – e guida i rapporti con gli altri prevalendo sulla

Per i sociologi e gli antropologi, improntare la relazione sull’utilizzo sistematico di strumenti pacifici e di mediazione comporta una forzatura non sostenibile per l’individuo, dominato com’è, in chiave istintiva, dalla conflittualità come modalità di azione-reazione, e caratterizzato com’è da una scarsa propensione ad accettare l’affievolimento delle proprie prerogative individuali (non solo economiche) a vantaggio del c.d. bene comune. Si potrebbe parlare, pertanto, di un “istinto all’individualità” che, insieme all’istinto di conservazione, dà del filo da torcere ad un altro istinto fondamentale – quello di aggregazione sociale, sorto circa 1,9 milioni di anni fa – e guida i rapporti con gli altri prevalendo sulla  “tendenza al bene comune”, la quale è un prodotto della società umana antropologicamente ancora troppo giovane per essere innalzato al rango di “istinto”. Il c.d. interesse collettivo, quindi, altro non è che un insieme di azioni “non istintive”, che trovano fondamento nell’esperienza contemporanea dei nostri antenati, capaci di scoprire la “convenienza” di accettare le regole imposte dal vivere in comunità, che gradualmente si sviluppavano e si trasformavano in sistemi più complessi, governati da regole sempre più complesse. Grazie a queste, l’istinto all’individualità viene in qualche modo affievolito, ma continua a dominare le azioni dell’uomo ogni qual volta l’istinto prevale sul ragionamento, come nella guerra.

“tendenza al bene comune”, la quale è un prodotto della società umana antropologicamente ancora troppo giovane per essere innalzato al rango di “istinto”. Il c.d. interesse collettivo, quindi, altro non è che un insieme di azioni “non istintive”, che trovano fondamento nell’esperienza contemporanea dei nostri antenati, capaci di scoprire la “convenienza” di accettare le regole imposte dal vivere in comunità, che gradualmente si sviluppavano e si trasformavano in sistemi più complessi, governati da regole sempre più complesse. Grazie a queste, l’istinto all’individualità viene in qualche modo affievolito, ma continua a dominare le azioni dell’uomo ogni qual volta l’istinto prevale sul ragionamento, come nella guerra. Fortunatamente, oggi conosciamo chi ha scatenato il conflitto armato in Ucraina, e per quanto la decisione di invaderla sia stata pianificata, preavvisata a livello diplomatico e poi minacciata apertamente, essa rimane comunque una scelta dominata dall’istinto di un individuo. Infatti, sfrondando la questione da tutte le schermature concettuali della dialettica internazionale, e traducendo tutto in chiave sociologica-antropologica, si tratta comunque del trionfo della conflittualità come metodo di risoluzione di un problema, a tutela di inconfessabili interessi privati che prevalgono sulla tendenza al bene comune. E così, tra paese aggressore e paesi difensori dell’aggredito – che erano già pronti da mesi all’invio di armi e denaro – qualche decina di persone nei ruoli apicali dell’economia e della politica internazionale oggi decide sul benessere di circa otto miliardi di individui.

Fortunatamente, oggi conosciamo chi ha scatenato il conflitto armato in Ucraina, e per quanto la decisione di invaderla sia stata pianificata, preavvisata a livello diplomatico e poi minacciata apertamente, essa rimane comunque una scelta dominata dall’istinto di un individuo. Infatti, sfrondando la questione da tutte le schermature concettuali della dialettica internazionale, e traducendo tutto in chiave sociologica-antropologica, si tratta comunque del trionfo della conflittualità come metodo di risoluzione di un problema, a tutela di inconfessabili interessi privati che prevalgono sulla tendenza al bene comune. E così, tra paese aggressore e paesi difensori dell’aggredito – che erano già pronti da mesi all’invio di armi e denaro – qualche decina di persone nei ruoli apicali dell’economia e della politica internazionale oggi decide sul benessere di circa otto miliardi di individui. Sebbene se ne parli poco sui media, il conflitto armato non vede confrontarsi solo tra Ucraina e Russia, ma la NATO (guidata dagli Stati Uniti) e il presidente Putin, padrone della finta democrazia Russa da circa un ventennio; e se il massiccio invio di armi leggere e pesanti dai paesi NATO all’esercito di Zelensky, effettuato alla luce del sole, non ha ancora generato l’allargamento degli scenari di guerra al di fuori del territorio ucraino, è solo perché non è stata ancora lanciata una sola bomba all’interno di quello russo. Ove ciò accadesse, anche per errore, si passerebbe immediatamente dall’aiutare l’Ucraina a difendersi da sola dall’aggressore – cosa che non permette formalmente di definire quella della NATO come una “partecipazione diretta” al conflitto – all’aiuto ad offendere la sovranità della Russia, che a quel punto si sentirebbe in diritto di reagire con forza, magari invadendo, per esempio, Moldavia e Romania, e scatenando di fatto il terzo conflitto mondiale.

Sebbene se ne parli poco sui media, il conflitto armato non vede confrontarsi solo tra Ucraina e Russia, ma la NATO (guidata dagli Stati Uniti) e il presidente Putin, padrone della finta democrazia Russa da circa un ventennio; e se il massiccio invio di armi leggere e pesanti dai paesi NATO all’esercito di Zelensky, effettuato alla luce del sole, non ha ancora generato l’allargamento degli scenari di guerra al di fuori del territorio ucraino, è solo perché non è stata ancora lanciata una sola bomba all’interno di quello russo. Ove ciò accadesse, anche per errore, si passerebbe immediatamente dall’aiutare l’Ucraina a difendersi da sola dall’aggressore – cosa che non permette formalmente di definire quella della NATO come una “partecipazione diretta” al conflitto – all’aiuto ad offendere la sovranità della Russia, che a quel punto si sentirebbe in diritto di reagire con forza, magari invadendo, per esempio, Moldavia e Romania, e scatenando di fatto il terzo conflitto mondiale. Quello appena delineato è uno scenario tutt’altro che fantasioso, poichè ci troviamo davvero nella fase immediatamente precedente a quella della escalation. Tuttavia, difficilmente un tale scenario si potrà verificare, e non certo per un improvviso riverbero delle coscienze civili, ma perché la guerra totale determinerebbe l’impossibilità di tutelare proprio quegli inconfessabili interessi economici privati – il patrimonio personale di Putin, la vendita di armi dagli USA e dall’Europa, il mantenimento dell’attuale livello del prezzo del gas e del petrolio, solo a titolo di esempio – di tutti gli attori del conflitto, aggressori e difensori, poiché un lungo e logorante confronto bellico costa moltissimo, e rischia di annullare gli enormi profitti già conseguiti. E così, le potenze in guerra si trovano in una fase di stallo, da cui è difficile uscire senza usare la diplomazia internazionale per garantire la conservazione di quegli interessi, sotto l’egida di nuovi equilibri territoriali.

Quello appena delineato è uno scenario tutt’altro che fantasioso, poichè ci troviamo davvero nella fase immediatamente precedente a quella della escalation. Tuttavia, difficilmente un tale scenario si potrà verificare, e non certo per un improvviso riverbero delle coscienze civili, ma perché la guerra totale determinerebbe l’impossibilità di tutelare proprio quegli inconfessabili interessi economici privati – il patrimonio personale di Putin, la vendita di armi dagli USA e dall’Europa, il mantenimento dell’attuale livello del prezzo del gas e del petrolio, solo a titolo di esempio – di tutti gli attori del conflitto, aggressori e difensori, poiché un lungo e logorante confronto bellico costa moltissimo, e rischia di annullare gli enormi profitti già conseguiti. E così, le potenze in guerra si trovano in una fase di stallo, da cui è difficile uscire senza usare la diplomazia internazionale per garantire la conservazione di quegli interessi, sotto l’egida di nuovi equilibri territoriali. Così è sempre stato, da quando l’uomo ha inventato le armi. Chi ha studiato la Storia Moderna sa bene che l’uso organizzato delle armi è sempre stato il modo in cui il mondo dominato dai regimi autoritari e centralizzati ha preteso di risolvere le controversie tra gli stati. Con l’avvento delle democrazie, e soprattutto grazie al benessere generale permesso dal progresso industriale e tecnologico, l’umanità ha scoperto che in tempo di pace si può prosperare in tanti, senza il pericolo di dover affrontare lunghe e inutili guerre. Lo ha imparato l’Europa, che durante gli ultimi otto decenni di pace si è del tutto disabituata alla stessa idea del conflitto armato, avendo continuato a prosperare – con i dovuti distinguo – in modo pacifico. Non così Gli Stati Uniti e la Russia, che non hanno mai perso l’abitudine all’uso delle armi – dentro fuori del proprio territorio – e questo fa paura agli europei.

Così è sempre stato, da quando l’uomo ha inventato le armi. Chi ha studiato la Storia Moderna sa bene che l’uso organizzato delle armi è sempre stato il modo in cui il mondo dominato dai regimi autoritari e centralizzati ha preteso di risolvere le controversie tra gli stati. Con l’avvento delle democrazie, e soprattutto grazie al benessere generale permesso dal progresso industriale e tecnologico, l’umanità ha scoperto che in tempo di pace si può prosperare in tanti, senza il pericolo di dover affrontare lunghe e inutili guerre. Lo ha imparato l’Europa, che durante gli ultimi otto decenni di pace si è del tutto disabituata alla stessa idea del conflitto armato, avendo continuato a prosperare – con i dovuti distinguo – in modo pacifico. Non così Gli Stati Uniti e la Russia, che non hanno mai perso l’abitudine all’uso delle armi – dentro fuori del proprio territorio – e questo fa paura agli europei. Ma siamo sicuri di poter addossare tutte le colpe ai “cattivi” Stati Uniti e Russia, e alleggerire l’Europa di qualunque responsabilità? Paradossalmente, la nascita dell’Unione monetaria europea ha affievolito (e di molto) i modelli democratici venuti fuori nel secondo Dopoguerra, creando un modello “semi-autoritario” di Europa, plasmato ad immagine e somiglianza di alcuni paesi e a discapito di altri. Una simile architettura, così ostinatamente priva di equilibrio, ha già determinato il progressivo accentramento della ricchezza nelle mani di un numero esiguo di persone in rapporto alla popolazione, nonché l’impoverimento della classe media, tradizionale ossatura di ogni vera democrazia. Ebbene, se guardiamo ai decenni trascorsi dopo il 1945, ci accorgiamo che il lungo periodo di pace che ne è seguito ha eretto le sue fondamenta nella iniziale ridistribuzione del reddito a beneficio della classe media, avvenuta fino a tutti gli anni ’80. Pertanto, il legame tra guerra e cattiva distribuzione del reddito – o se vogliamo il legame tra pace e maggiore equità nella redistribuzione dei redditi – conferma la sua validità anche oggi. La stessa Russia è un paese dove pochissimi ultra-ricchi, tutti alla corte del re Putin, dominano una società fondamentalmente povera, dove la classe media è molto sottile.

Ma siamo sicuri di poter addossare tutte le colpe ai “cattivi” Stati Uniti e Russia, e alleggerire l’Europa di qualunque responsabilità? Paradossalmente, la nascita dell’Unione monetaria europea ha affievolito (e di molto) i modelli democratici venuti fuori nel secondo Dopoguerra, creando un modello “semi-autoritario” di Europa, plasmato ad immagine e somiglianza di alcuni paesi e a discapito di altri. Una simile architettura, così ostinatamente priva di equilibrio, ha già determinato il progressivo accentramento della ricchezza nelle mani di un numero esiguo di persone in rapporto alla popolazione, nonché l’impoverimento della classe media, tradizionale ossatura di ogni vera democrazia. Ebbene, se guardiamo ai decenni trascorsi dopo il 1945, ci accorgiamo che il lungo periodo di pace che ne è seguito ha eretto le sue fondamenta nella iniziale ridistribuzione del reddito a beneficio della classe media, avvenuta fino a tutti gli anni ’80. Pertanto, il legame tra guerra e cattiva distribuzione del reddito – o se vogliamo il legame tra pace e maggiore equità nella redistribuzione dei redditi – conferma la sua validità anche oggi. La stessa Russia è un paese dove pochissimi ultra-ricchi, tutti alla corte del re Putin, dominano una società fondamentalmente povera, dove la classe media è molto sottile. In sintesi, la guerra in corso, ufficialmente ancora ristretta a livello locale, ci rivela in tutta la sua chiarezza che ci si sta pericolosamente avvicinando alla stessa situazione internazionale che ha generato il primo e il secondo conflitto mondiale: classe media inesistente o ridotta ai minimi termini, ricchezza concentrata nelle mani di una minima percentuale della popolazione, classe politica alla ricerca di privilegi e completamente scollata dalle istanze della popolazione, inflazione elevata e tendente all’aumento, con l’aggiunta del fenomeno moderno – del tutto conseguenziale – della scarsa partecipazione al voto. Non ci sono più i monarchi assoluti e i dittatori in uniforme militare, ma in compenso il costo della guerra continua a pagarlo la popolazione, esattamente come nella prima e seconda guerra mondiale. Le bollette energetiche quintuplicate e l’inflazione al 10% hanno sostituito, in quanto a finanziamento del conflitto, la donazione allo stato delle fedi nunziali e le obbligazioni di guerra.

In sintesi, la guerra in corso, ufficialmente ancora ristretta a livello locale, ci rivela in tutta la sua chiarezza che ci si sta pericolosamente avvicinando alla stessa situazione internazionale che ha generato il primo e il secondo conflitto mondiale: classe media inesistente o ridotta ai minimi termini, ricchezza concentrata nelle mani di una minima percentuale della popolazione, classe politica alla ricerca di privilegi e completamente scollata dalle istanze della popolazione, inflazione elevata e tendente all’aumento, con l’aggiunta del fenomeno moderno – del tutto conseguenziale – della scarsa partecipazione al voto. Non ci sono più i monarchi assoluti e i dittatori in uniforme militare, ma in compenso il costo della guerra continua a pagarlo la popolazione, esattamente come nella prima e seconda guerra mondiale. Le bollette energetiche quintuplicate e l’inflazione al 10% hanno sostituito, in quanto a finanziamento del conflitto, la donazione allo stato delle fedi nunziali e le obbligazioni di guerra.

Anche all’Unione Europea, nel caso della guerra scatenata dai russi in Ucraina, va un premio particolare, quello del peggior attore non protagonista. Il conflitto tra NATO/Ucraina e Russia, infatti, vede prevalere la linea degli USA, che in fatto di guerre fanno sempre da padroni in casa d’altri, com’è loro stile. Solo che questo atto di invadenza internazionale rivela in modo spietato l’estrema debolezza di una Europa che, con l’attuale configurazione non è “né carne né pesce”, e adesso ha bisogno come l’aria di trovare quella identità unitaria che in questi frangenti avrebbe permesso di non lasciare il campo libero a chi, da oltreoceano, deve pagare dazio all’industria degli armamenti e al peggiore dei business che la mente umana potesse concepire dopo la tratta degli schiavi.

Anche all’Unione Europea, nel caso della guerra scatenata dai russi in Ucraina, va un premio particolare, quello del peggior attore non protagonista. Il conflitto tra NATO/Ucraina e Russia, infatti, vede prevalere la linea degli USA, che in fatto di guerre fanno sempre da padroni in casa d’altri, com’è loro stile. Solo che questo atto di invadenza internazionale rivela in modo spietato l’estrema debolezza di una Europa che, con l’attuale configurazione non è “né carne né pesce”, e adesso ha bisogno come l’aria di trovare quella identità unitaria che in questi frangenti avrebbe permesso di non lasciare il campo libero a chi, da oltreoceano, deve pagare dazio all’industria degli armamenti e al peggiore dei business che la mente umana potesse concepire dopo la tratta degli schiavi. Il mercato delle armi, sotto certi aspetti, ha caratteristiche molto simili a quello delle scorte di cibo a lunga conservazione e di medicine che ogni paese deve stivare nei magazzini della Protezione Civile, in caso di emergenza alimentare derivante, ad esempio, da una calamità naturale. Allo stesso modo, ogni paese del mondo spende una percentuale variabile del proprio PIL per gli armamenti, stipati nei depositi militari allo scopo di approntare una difesa del territorio in caso di emergenza militare, come quella di dover fronteggiare un’aggressione da parte di un altro paese. Pertanto, sia le scorte di cibo che le scorte di armi vengono accantonate rispondendo al principio di prudenza, nella speranza di non doverle usare mai, e non in base al “principio di belligeranza”, che la totalità degli abitanti del pianeta ha imparato nel tempo a conoscere e a rifiutare.

Il mercato delle armi, sotto certi aspetti, ha caratteristiche molto simili a quello delle scorte di cibo a lunga conservazione e di medicine che ogni paese deve stivare nei magazzini della Protezione Civile, in caso di emergenza alimentare derivante, ad esempio, da una calamità naturale. Allo stesso modo, ogni paese del mondo spende una percentuale variabile del proprio PIL per gli armamenti, stipati nei depositi militari allo scopo di approntare una difesa del territorio in caso di emergenza militare, come quella di dover fronteggiare un’aggressione da parte di un altro paese. Pertanto, sia le scorte di cibo che le scorte di armi vengono accantonate rispondendo al principio di prudenza, nella speranza di non doverle usare mai, e non in base al “principio di belligeranza”, che la totalità degli abitanti del pianeta ha imparato nel tempo a conoscere e a rifiutare. Per quanto detto sopra, va da sé che nessun paese può permettersi né di provocare una carestia o una calamità naturale, né di provocare un conflitto armato, dovendosi affidare alla diplomazia e al compromesso, senza dare sfogo agli interessi privati di chi vorrebbe vendere agli stati sempre più scorte di cibo e sempre più armi. Questi principi – talmente semplici che li capirebbe anche un bambino di prima elementare – sembrano essere stati traditi del tutto sia da chi ha materialmente scatenato il conflitto sul campo – che non coincide esattamente con la guerra, cominciata prima – sia dai paesi che hanno appoggiato con singolare prontezza la donazione di armi all’Ucraina e, in tal modo, hanno consentito di allungare i tempi del conflitto e di aumentare il numero delle vittime civili, evidentemente ritenute “sacrificabili” in nome di oscuri – nemmeno tanto – interessi di bottega.

Per quanto detto sopra, va da sé che nessun paese può permettersi né di provocare una carestia o una calamità naturale, né di provocare un conflitto armato, dovendosi affidare alla diplomazia e al compromesso, senza dare sfogo agli interessi privati di chi vorrebbe vendere agli stati sempre più scorte di cibo e sempre più armi. Questi principi – talmente semplici che li capirebbe anche un bambino di prima elementare – sembrano essere stati traditi del tutto sia da chi ha materialmente scatenato il conflitto sul campo – che non coincide esattamente con la guerra, cominciata prima – sia dai paesi che hanno appoggiato con singolare prontezza la donazione di armi all’Ucraina e, in tal modo, hanno consentito di allungare i tempi del conflitto e di aumentare il numero delle vittime civili, evidentemente ritenute “sacrificabili” in nome di oscuri – nemmeno tanto – interessi di bottega. Il risultato di questo gravissimo fallimento è sotto gli occhi di tutti: la Russia non è stata messa in ginocchio dalle sanzioni economiche di USA ed Europa, e sta rafforzando come non mai l’interscambio commerciale con la Cina, che è bisognosa delle sue materie prime e rispetta i contratti. Di contro, mentre gli Stati Uniti non hanno perso la propria indipendenza energetica, l’Europa rischia di rimanere con il cerino acceso tra le dita, essendo la vittima predestinata delle ritorsioni russe su gas e petrolio per via della sua cronica dipendenza di materie prime dai paesi posti di fuori del continente.

Il risultato di questo gravissimo fallimento è sotto gli occhi di tutti: la Russia non è stata messa in ginocchio dalle sanzioni economiche di USA ed Europa, e sta rafforzando come non mai l’interscambio commerciale con la Cina, che è bisognosa delle sue materie prime e rispetta i contratti. Di contro, mentre gli Stati Uniti non hanno perso la propria indipendenza energetica, l’Europa rischia di rimanere con il cerino acceso tra le dita, essendo la vittima predestinata delle ritorsioni russe su gas e petrolio per via della sua cronica dipendenza di materie prime dai paesi posti di fuori del continente. Del resto, già con la crisi ucraina del 2014 Cina e Russia avevano riscoperto una comune agenda politica ed economica, nonché la necessità di contenere l’invadenza americana nei paesi della ex cortina di ferro. La cosiddetta “primavera ucraina” aveva portato alla luce la collaborazione tra Pechino e Mosca rimasta un pò nell’ombra, consistente nella cooperazione militare, nello scambio di materie prime energetiche e nel commercio. In quella occasione, peraltro, i rapporti di collaborazione nel campo della politica internazionale svelavano una chiara convergenza su Iran, Palestina e Corea del Nord. In più, i rispettivi sistemi economici di Cina e Russia sono accomunati dal fatto che lo stato controlla sia la finanza che i settori strategici come i giacimenti di gas e petrolio. L’interscambio commerciale tra i due paesi è destinato a un’ulteriore accelerazione con l’import cinese di gas siberiano previsto nei prossimi anni, ma la Cina è già oggi il primo partner commerciale della Russia, e quest’ultima è il primo esportatore di energia in Cina.

Del resto, già con la crisi ucraina del 2014 Cina e Russia avevano riscoperto una comune agenda politica ed economica, nonché la necessità di contenere l’invadenza americana nei paesi della ex cortina di ferro. La cosiddetta “primavera ucraina” aveva portato alla luce la collaborazione tra Pechino e Mosca rimasta un pò nell’ombra, consistente nella cooperazione militare, nello scambio di materie prime energetiche e nel commercio. In quella occasione, peraltro, i rapporti di collaborazione nel campo della politica internazionale svelavano una chiara convergenza su Iran, Palestina e Corea del Nord. In più, i rispettivi sistemi economici di Cina e Russia sono accomunati dal fatto che lo stato controlla sia la finanza che i settori strategici come i giacimenti di gas e petrolio. L’interscambio commerciale tra i due paesi è destinato a un’ulteriore accelerazione con l’import cinese di gas siberiano previsto nei prossimi anni, ma la Cina è già oggi il primo partner commerciale della Russia, e quest’ultima è il primo esportatore di energia in Cina. A breve, per completare il quadro dei fallimenti americani (ed europei) di politica internazionale, sarà il turno dell’India, che con i suoi 1,4 miliardi di abitanti – e altri cinquanta milioni sparsi per il mondo – rappresenta un mercato di sbocco troppo importante anche per la Russia. Infatti, per via del conflitto scatenato in Ucraina, l’Unione Europea nel prossimo futuro non importerà più combustibili provenienti dai giacimenti siberiani. In risposta a ciò, il Cremlino ha deciso di puntare anche sull’India, nazione più popolosa del mondo e partner strategico di vecchia data. In tal modo, si profila tra Mosca e Nuova Delhi una più intensa collaborazione energetica, che rinsalderà i rapporti esistenti fin dai tempi dell’Unione Sovietica.

A breve, per completare il quadro dei fallimenti americani (ed europei) di politica internazionale, sarà il turno dell’India, che con i suoi 1,4 miliardi di abitanti – e altri cinquanta milioni sparsi per il mondo – rappresenta un mercato di sbocco troppo importante anche per la Russia. Infatti, per via del conflitto scatenato in Ucraina, l’Unione Europea nel prossimo futuro non importerà più combustibili provenienti dai giacimenti siberiani. In risposta a ciò, il Cremlino ha deciso di puntare anche sull’India, nazione più popolosa del mondo e partner strategico di vecchia data. In tal modo, si profila tra Mosca e Nuova Delhi una più intensa collaborazione energetica, che rinsalderà i rapporti esistenti fin dai tempi dell’Unione Sovietica.

in modo significativo l’economia russa, il che si riflette in un forte declassamento delle sue prospettive di crescita economica e in un contemporaneo aumento delle

in modo significativo l’economia russa, il che si riflette in un forte declassamento delle sue prospettive di crescita economica e in un contemporaneo aumento delle  Il

Il

Il rallentamento dell’economia cinese oggi aumenta i rischi al ribasso per la ripresa globale. Le turbolenze nel settore dello sviluppo immobiliare cinese sono proseguite all’inizio del 2022, con la crescita delle vendite di immobili residenziali che è rimasta negativa e i prezzi delle case in ulteriore indebolimento. Inoltre,

Il rallentamento dell’economia cinese oggi aumenta i rischi al ribasso per la ripresa globale. Le turbolenze nel settore dello sviluppo immobiliare cinese sono proseguite all’inizio del 2022, con la crescita delle vendite di immobili residenziali che è rimasta negativa e i prezzi delle case in ulteriore indebolimento. Inoltre,

Probabilmente il mercato immobiliare di fascia alta per le case di vacanza e di lusso sarà il primo settore ad essere effettivamente colpito, poiché molte località turistiche esclusive potrebbero registrare un netto calo della domanda soprattutto da parte di investitori internazionali, come russi e cinesi. Il clima di incertezza, tuttavia, bloccherà anche gli acquisti da parte delle famiglie, che potrebbero decidere di aspettare tempi migliori. Invece, dal lato delle imprese l’aumento dei costi della logistica, dei materiali da costruzione, dei carburanti e della conseguente manodopera, potrebbe ridurre capacità e disponibilità a pagare affitti più elevati, rischiando di bloccare il settore delle nuove costruzioni immobiliari per l’industria che, fino a qualche mese fa, era un settore in grande espansione. Di conseguenza, la riduzione dell’offerta finirà di creare tensioni in aumento sulle costruzioni già esistenti, il cui canone di affitto è destinato a salire ineluttabilmente, costringendo gli imprenditori della logistica ad aumentare le proprie tariffe per mantenere una certa percentuale di utile.

Probabilmente il mercato immobiliare di fascia alta per le case di vacanza e di lusso sarà il primo settore ad essere effettivamente colpito, poiché molte località turistiche esclusive potrebbero registrare un netto calo della domanda soprattutto da parte di investitori internazionali, come russi e cinesi. Il clima di incertezza, tuttavia, bloccherà anche gli acquisti da parte delle famiglie, che potrebbero decidere di aspettare tempi migliori. Invece, dal lato delle imprese l’aumento dei costi della logistica, dei materiali da costruzione, dei carburanti e della conseguente manodopera, potrebbe ridurre capacità e disponibilità a pagare affitti più elevati, rischiando di bloccare il settore delle nuove costruzioni immobiliari per l’industria che, fino a qualche mese fa, era un settore in grande espansione. Di conseguenza, la riduzione dell’offerta finirà di creare tensioni in aumento sulle costruzioni già esistenti, il cui canone di affitto è destinato a salire ineluttabilmente, costringendo gli imprenditori della logistica ad aumentare le proprie tariffe per mantenere una certa percentuale di utile. In realtà, i tassi d’interesse dei mutui, per quanto maggiorati, sono ancora molto bassi se confrontati con quelli di alcuni anni fa, pertanto chi si avvicina adesso al settore immobiliare lo fa prendendo in considerazione le case da ristrutturare, poiché spesso vengono vendute a prezzi inferiori e consentono un investimento più sostenibile. Peraltro, proprio a causa della difficile situazione che stiamo attraversando, si stima che i prezzi siano destinati a salire fino al 3% durante il 2022. Nel presente mese di maggio 2022, prendendo in considerazione un appartamento di 50 mq (dati di

In realtà, i tassi d’interesse dei mutui, per quanto maggiorati, sono ancora molto bassi se confrontati con quelli di alcuni anni fa, pertanto chi si avvicina adesso al settore immobiliare lo fa prendendo in considerazione le case da ristrutturare, poiché spesso vengono vendute a prezzi inferiori e consentono un investimento più sostenibile. Peraltro, proprio a causa della difficile situazione che stiamo attraversando, si stima che i prezzi siano destinati a salire fino al 3% durante il 2022. Nel presente mese di maggio 2022, prendendo in considerazione un appartamento di 50 mq (dati di  I sorprendenti risultati di Viterbo e Benevento – e di altri centri minori – fanno capire come la domanda si stia spostando sempre più verso le piccole province. L’aumento dei costi legati alle case nelle grandi città infatti, comporta un incremento delle vendite in zone periferiche o centri abitati più piccoli, anche grazie ai vari comfort come il giardino e il posto auto, ed il minore stress. Tuttavia, le regioni più gettonate rimangono sostanzialmente quelle geograficamente più popolate, e cioè Lombardia, Emilia Romagna, Veneto, Toscana e Sicilia, dove comunque si hanno oscillazioni di prezzo davvero notevoli (dai 247.961 euro della Lombardia ai 56.944 euro della Sicilia). Non male i risultati, in termini di quotazioni, di Abruzzo (+ 0.81%), Basilicata (+ 2.69%), Campania (+ 1.14%), Emilia-Romagna (+ 2.79%) e soprattutto Friuli-Venezia Giulia (+ 6.12%).

I sorprendenti risultati di Viterbo e Benevento – e di altri centri minori – fanno capire come la domanda si stia spostando sempre più verso le piccole province. L’aumento dei costi legati alle case nelle grandi città infatti, comporta un incremento delle vendite in zone periferiche o centri abitati più piccoli, anche grazie ai vari comfort come il giardino e il posto auto, ed il minore stress. Tuttavia, le regioni più gettonate rimangono sostanzialmente quelle geograficamente più popolate, e cioè Lombardia, Emilia Romagna, Veneto, Toscana e Sicilia, dove comunque si hanno oscillazioni di prezzo davvero notevoli (dai 247.961 euro della Lombardia ai 56.944 euro della Sicilia). Non male i risultati, in termini di quotazioni, di Abruzzo (+ 0.81%), Basilicata (+ 2.69%), Campania (+ 1.14%), Emilia-Romagna (+ 2.79%) e soprattutto Friuli-Venezia Giulia (+ 6.12%).

In breve, gli operatori di mercato cominciano a scontare una durata lunga sia della guerra – subito trasformata in una “guerra per procura” tra la NATO per mezzo dell’Ucraina e la Federazione Russa – sia dell’inflazione, la quale ci metterà parecchio prima di arretrare verso un tasso più sostenibile per via delle prolungate tensioni sul prezzo delle materie prime energetiche (che stanno arricchendo i paesi produttori e impoverendo quelli importatori netti). Persino gli analisti più inclini a comparsate nei Tg economici e nelle interviste sui media che si occupano di finanza oggi stanno cautamente defilati nel nome di uno dei più famosi motti di Warren Buffet: “In finanza è meglio non dire nulla che dire sciocchezze”. In tal senso, anche il silenzio dell’oracolo di Omaha rivela il fatto che, questa volta, neanche lui ha una vaga idea di come uscire da due fenomeni profondamente diversi per natura e cause ma con medesimi effetti sui mercati, accomunati come sono da un tempismo diabolico.

In breve, gli operatori di mercato cominciano a scontare una durata lunga sia della guerra – subito trasformata in una “guerra per procura” tra la NATO per mezzo dell’Ucraina e la Federazione Russa – sia dell’inflazione, la quale ci metterà parecchio prima di arretrare verso un tasso più sostenibile per via delle prolungate tensioni sul prezzo delle materie prime energetiche (che stanno arricchendo i paesi produttori e impoverendo quelli importatori netti). Persino gli analisti più inclini a comparsate nei Tg economici e nelle interviste sui media che si occupano di finanza oggi stanno cautamente defilati nel nome di uno dei più famosi motti di Warren Buffet: “In finanza è meglio non dire nulla che dire sciocchezze”. In tal senso, anche il silenzio dell’oracolo di Omaha rivela il fatto che, questa volta, neanche lui ha una vaga idea di come uscire da due fenomeni profondamente diversi per natura e cause ma con medesimi effetti sui mercati, accomunati come sono da un tempismo diabolico. L’inflazione, infatti, è figlia di uno degli effetti principali della pandemia, ossia il blocco della produzione nei mesi di marzo, aprile e maggio 2020 ed il forte rallentamento delle rotte di distribuzione causato dalle restrizioni imposte dal contagio; la guerra scatenata da Putin, invece, è un atto ostile contro l’umanità – ogni guerra lo è, anche se geograficamente localizzata in una data regione del mondo – cui tutti noi non eravamo abituati ad assistere così vicino a casa, e verso la quale abbiamo una evidente impreparazione psicologica da quando è caduta la Germania nazista di Hitler (al contrario degli Stati Uniti, che non hanno mai smesso di fare guerre proprio a partire da quel momento).

L’inflazione, infatti, è figlia di uno degli effetti principali della pandemia, ossia il blocco della produzione nei mesi di marzo, aprile e maggio 2020 ed il forte rallentamento delle rotte di distribuzione causato dalle restrizioni imposte dal contagio; la guerra scatenata da Putin, invece, è un atto ostile contro l’umanità – ogni guerra lo è, anche se geograficamente localizzata in una data regione del mondo – cui tutti noi non eravamo abituati ad assistere così vicino a casa, e verso la quale abbiamo una evidente impreparazione psicologica da quando è caduta la Germania nazista di Hitler (al contrario degli Stati Uniti, che non hanno mai smesso di fare guerre proprio a partire da quel momento). “Quanto tempo durerà la guerra?“

“Quanto tempo durerà la guerra?“ “L’inflazione rimarrà elevata per molto tempo?“

“L’inflazione rimarrà elevata per molto tempo?“ “I fondamentali economici dei paesi sono tali da giustificare per lungo tempo una inflazione elevata?“

“I fondamentali economici dei paesi sono tali da giustificare per lungo tempo una inflazione elevata?“

“Quali saranno gli effetti sul potere d’acquisto e sui risparmi nel breve e nel lungo periodo?“

“Quali saranno gli effetti sul potere d’acquisto e sui risparmi nel breve e nel lungo periodo?“

“La compressione forzosa verso il basso dei tassi di interessi, nonostante l’alta inflazione, rischia di appiattire il corso dei titoli obbligazionari per molto tempo?“

“La compressione forzosa verso il basso dei tassi di interessi, nonostante l’alta inflazione, rischia di appiattire il corso dei titoli obbligazionari per molto tempo?“

Anche il mercato immobiliare sta soffrendo le dinamiche della guerra, come evidenziano i dati forniti da

Anche il mercato immobiliare sta soffrendo le dinamiche della guerra, come evidenziano i dati forniti da  Al momento il mercato immobiliare sembra essere stazionario: gli aumenti dei valori si sono visti, ma non se ne aspettano altri nell’immediato. Tuttavia, se il livello di crescita dei prezzi immobiliari dovesse diventare strutturale, allora l’intervento più incisivo della BCE sui tassi di interesse sarebbe scontato. A questo si aggiunge il problema rappresentato dalle aspettative di durata del conflitto in Ucraina, ed in tal senso le previsioni non sono buone: se la guerra dovesse durare ancora per molto, i tassi potrebbero aumentare fino a 55 punti base tra la fine del 2022 e i primi mesi del 2023, facendo salire il costo del denaro e portando a ripercussioni anche forti sull’economia dei consumi, soprattutto per chi detiene mutui a tasso variabile. Questi, infatti, potrebbero veder aumentare le rate in modo consistente, incidendo sul tenore di vita dei debitori; per chi ha surrogato a tasso variabile il mutuo vecchio, poi, il tasso attuale potrebbe diventare molto più alto del mutuo precedente.

Al momento il mercato immobiliare sembra essere stazionario: gli aumenti dei valori si sono visti, ma non se ne aspettano altri nell’immediato. Tuttavia, se il livello di crescita dei prezzi immobiliari dovesse diventare strutturale, allora l’intervento più incisivo della BCE sui tassi di interesse sarebbe scontato. A questo si aggiunge il problema rappresentato dalle aspettative di durata del conflitto in Ucraina, ed in tal senso le previsioni non sono buone: se la guerra dovesse durare ancora per molto, i tassi potrebbero aumentare fino a 55 punti base tra la fine del 2022 e i primi mesi del 2023, facendo salire il costo del denaro e portando a ripercussioni anche forti sull’economia dei consumi, soprattutto per chi detiene mutui a tasso variabile. Questi, infatti, potrebbero veder aumentare le rate in modo consistente, incidendo sul tenore di vita dei debitori; per chi ha surrogato a tasso variabile il mutuo vecchio, poi, il tasso attuale potrebbe diventare molto più alto del mutuo precedente. L’obiettivo della Banca Centrale Europea sembra essere al momento quello di stabilizzare i tassi al 2%, ed è per questo motivo che gli esperti nel settore immobiliare spronano gli italiani a non scoraggiarsi e a comprare casa anche in questo periodo di transizione, in quanto quasi sicuramente ci aspetteranno tassi fissi molto più elevati di oggi (mediamente del 3.5-4%). Un’altra opzione potrebbe essere quella di comprare casa per poi rivenderla successivamente, e beneficiare con il capitale ricavato di obbligazioni a tasso fisso finalmente redditizie; tuttavia, si tratta di pratiche laboriose e complicate, che non possono essere risolte in tempi immediati: bisogna avere dimestichezza con la gestione del denaro e saper trovare buoni acquirenti, oltre ad essere pratici delle procedure di compravendita.

L’obiettivo della Banca Centrale Europea sembra essere al momento quello di stabilizzare i tassi al 2%, ed è per questo motivo che gli esperti nel settore immobiliare spronano gli italiani a non scoraggiarsi e a comprare casa anche in questo periodo di transizione, in quanto quasi sicuramente ci aspetteranno tassi fissi molto più elevati di oggi (mediamente del 3.5-4%). Un’altra opzione potrebbe essere quella di comprare casa per poi rivenderla successivamente, e beneficiare con il capitale ricavato di obbligazioni a tasso fisso finalmente redditizie; tuttavia, si tratta di pratiche laboriose e complicate, che non possono essere risolte in tempi immediati: bisogna avere dimestichezza con la gestione del denaro e saper trovare buoni acquirenti, oltre ad essere pratici delle procedure di compravendita. Con un’inflazione che si prevede raggiungerà ben presto il 5% – e c’è chi teorizza anche punte stabili del 6% – gli affitti, per sopperire soprattutto alle bollette sempre più alte, potrebbero subire aumenti fino al 12%. Devono quindi mutare le logiche di investimento del settore: inflazione, tassi di interesse elevati, incertezza, questi elementi sembrano caratterizzare il futuro delle nostre case. In linea generale, ci attende un forte periodo di precarietà sul mercato immobiliare, in quanto l’aumentato rischio sta facendo traballare la quota di investitori immobiliari puri, dando maggiore spazio a chi acquista la prima casa.

Con un’inflazione che si prevede raggiungerà ben presto il 5% – e c’è chi teorizza anche punte stabili del 6% – gli affitti, per sopperire soprattutto alle bollette sempre più alte, potrebbero subire aumenti fino al 12%. Devono quindi mutare le logiche di investimento del settore: inflazione, tassi di interesse elevati, incertezza, questi elementi sembrano caratterizzare il futuro delle nostre case. In linea generale, ci attende un forte periodo di precarietà sul mercato immobiliare, in quanto l’aumentato rischio sta facendo traballare la quota di investitori immobiliari puri, dando maggiore spazio a chi acquista la prima casa.

E così, la possibilità di un rapido evolversi di questo conflitto ha lasciato rapidamente il posto allo spettro di uno scontro duraturo – con il probabile seguito di governi in esilio e rapporti internazionali deteriorati – e la “Finanza delle Catastrofi”, nata con la pandemia, è stata sostituita dalla “Finanza di guerra” senza nemmeno un giorno di tregua. Inutile dire che noi consulenti finanziari, tanto per cambiare, ci siamo dentro fino al collo, e non abbiamo sparato un solo colpo.

E così, la possibilità di un rapido evolversi di questo conflitto ha lasciato rapidamente il posto allo spettro di uno scontro duraturo – con il probabile seguito di governi in esilio e rapporti internazionali deteriorati – e la “Finanza delle Catastrofi”, nata con la pandemia, è stata sostituita dalla “Finanza di guerra” senza nemmeno un giorno di tregua. Inutile dire che noi consulenti finanziari, tanto per cambiare, ci siamo dentro fino al collo, e non abbiamo sparato un solo colpo. quando finirà? In pratica, mi ha scambiato per Mago Merlino, ma non posso fargliene una colpa: il cliente si sente come Re Artù sotto attacco del nemico e io devo essere presente ricordandogli che, alla fine, lui possiede Excalibur, ossia il Tempo, che in Finanza tutto sconfigge. In ogni caso, sono risposte difficili da dare, e far prevalere la parte corticale-razionale del mio cervello non è facile. Devo riportare Giovanni a guardare al domani, alla tendenza al progresso ed al miglioramento verso cui il genere umano e i mercati finanziari tendono da millenni nella Storia.

quando finirà? In pratica, mi ha scambiato per Mago Merlino, ma non posso fargliene una colpa: il cliente si sente come Re Artù sotto attacco del nemico e io devo essere presente ricordandogli che, alla fine, lui possiede Excalibur, ossia il Tempo, che in Finanza tutto sconfigge. In ogni caso, sono risposte difficili da dare, e far prevalere la parte corticale-razionale del mio cervello non è facile. Devo riportare Giovanni a guardare al domani, alla tendenza al progresso ed al miglioramento verso cui il genere umano e i mercati finanziari tendono da millenni nella Storia. Del resto, chi può farlo meglio di me e di lui? Io conosco bene quali sono i progetti del mio cliente, l’ho seguito e l’ho visto mentre realizzava i suoi sogni: la famiglia, gli studi dei figli, la sua piena realizzazione professionale, il casale a Ragusa. Oggi i suoi risparmi hanno cambiato obiettivo: sono destinati ai suoi nipoti, e servono per assicurare un benessere futuro alla sua famiglia, e questo, ancora una volta, non verrà messo in discussione dalla guerra di Putin né da una eventuale escalation, poiché il tempo ci permetterà di crescere ancora.

Del resto, chi può farlo meglio di me e di lui? Io conosco bene quali sono i progetti del mio cliente, l’ho seguito e l’ho visto mentre realizzava i suoi sogni: la famiglia, gli studi dei figli, la sua piena realizzazione professionale, il casale a Ragusa. Oggi i suoi risparmi hanno cambiato obiettivo: sono destinati ai suoi nipoti, e servono per assicurare un benessere futuro alla sua famiglia, e questo, ancora una volta, non verrà messo in discussione dalla guerra di Putin né da una eventuale escalation, poiché il tempo ci permetterà di crescere ancora. scorso non era importante conoscere a fondo i clienti e le loro esigenze, e bastavano le tecniche di vendita professionale per compensare il gap competitivo con le banche. Tutti noi eravamo alla ricerca del “prodotto buono” e di messaggi commerciali innovativi che stupissero i clienti. Il legame tra tempo, rischio e rendimento, così come la costruzione dell’asset allocation, sono arrivati negli anni duemila, e negli anni dieci del nuovo millennio ha cominciato a prendere forma la “consulenza olistica”, quella incentrata sul ciclo di vita del cliente e sulle sue esigenze familiari in funzione del tempo. E’ grazie a questo nuovo corso della consulenza che possiamo effettuare anche un coaching sull’emotività dei nostri clienti nei momenti di profonda crisi.

scorso non era importante conoscere a fondo i clienti e le loro esigenze, e bastavano le tecniche di vendita professionale per compensare il gap competitivo con le banche. Tutti noi eravamo alla ricerca del “prodotto buono” e di messaggi commerciali innovativi che stupissero i clienti. Il legame tra tempo, rischio e rendimento, così come la costruzione dell’asset allocation, sono arrivati negli anni duemila, e negli anni dieci del nuovo millennio ha cominciato a prendere forma la “consulenza olistica”, quella incentrata sul ciclo di vita del cliente e sulle sue esigenze familiari in funzione del tempo. E’ grazie a questo nuovo corso della consulenza che possiamo effettuare anche un coaching sull’emotività dei nostri clienti nei momenti di profonda crisi. mercati – dalle torri gemelle alla crisi finanziaria del 2007 alla pandemia – hanno sempre confermato che l’asset allocation strategica massimizza il ritorno nel lungo termine per il cliente. Chi asseconda le ansie del cliente e si presta a fargli ridurre il livello di rischio nel pieno corso delle crisi contribuirà consapevolmente al raggiungimento di una performance peggiore rispetto a chi non ha modificato di una virgola, in quei frangenti pieni di tensione, il proprio programma di investimento. Questo è il compito di un consulente finanziario ai tempi di guerra, e come si può vedere non c’è alcuna differenza rispetto al passato.

mercati – dalle torri gemelle alla crisi finanziaria del 2007 alla pandemia – hanno sempre confermato che l’asset allocation strategica massimizza il ritorno nel lungo termine per il cliente. Chi asseconda le ansie del cliente e si presta a fargli ridurre il livello di rischio nel pieno corso delle crisi contribuirà consapevolmente al raggiungimento di una performance peggiore rispetto a chi non ha modificato di una virgola, in quei frangenti pieni di tensione, il proprio programma di investimento. Questo è il compito di un consulente finanziario ai tempi di guerra, e come si può vedere non c’è alcuna differenza rispetto al passato.