Tra aumenti dei tassi e stretta creditizia, l’acquisto della casa con mutuo è un affare già molto complicato. In più, ad Agosto la catena decisionale si blocca, come in una specie di catalessi delle delibere.

Di Massimo Bonaventura

“Raccolga pure la documentazione, e ci rivediamo a Settembre”. Questa frase è il mantra che, nelle ultime settimane, chiunque sia in procinto di chiedere un mutuo si sente dire dal funzionario di turno della propria banca.

In prossimità del mese di Agosto, una forza misteriosa sembra impossessarsi della catena decisionale attraverso la quale i mutui vengono deliberati, complice il caldo africano e le ferie incipienti. Infatti anche nelle banche, come in tutte le aziende, i dipendenti organizzano le proprie ferie, e di solito fanno i turni sapendo di poter opzionare alcuni mesi dell’anno: gli “sbarbatelli” appena assunti a Giugno o a Ottobre, quelli con qualche anno sulle spalle a Luglio o a Settembre, gli anziani più alti in grado ad Agosto. Sfortunatamente, sono proprio questi ultimi ad comporre ic.d. organi deliberanti per i crediti, e quindi anche per i mutui, con buona pace di chi aveva pensato di riservare il tempo delle proprie ferie per dedicarsi al tanto agognato investimento immobiliare.

In prossimità del mese di Agosto, una forza misteriosa sembra impossessarsi della catena decisionale attraverso la quale i mutui vengono deliberati, complice il caldo africano e le ferie incipienti. Infatti anche nelle banche, come in tutte le aziende, i dipendenti organizzano le proprie ferie, e di solito fanno i turni sapendo di poter opzionare alcuni mesi dell’anno: gli “sbarbatelli” appena assunti a Giugno o a Ottobre, quelli con qualche anno sulle spalle a Luglio o a Settembre, gli anziani più alti in grado ad Agosto. Sfortunatamente, sono proprio questi ultimi ad comporre ic.d. organi deliberanti per i crediti, e quindi anche per i mutui, con buona pace di chi aveva pensato di riservare il tempo delle proprie ferie per dedicarsi al tanto agognato investimento immobiliare.

Il problema, tuttavia, non è solo quello legato al fattore stagionale: le banche fanno meno mutui di prima, nel senso che hanno ristretto i criteri di accesso al credito per le famiglie, con il risultato che chi avrebbe potuto ottenere un mutuo nel 2022, quest’anno, a parità di parametri reddituali, non lo ottiene. Prova ne sia che, a detta dei bene informati, tutte le banche per l’anno in corso hanno dato alla rete dei budget di mutuo sensibilmente inferiori rispetto al 2022. In più, chi si sta avvicinando all’acquisto della casa lo fa con molta prudenza per via dell’aumento delle spese con cui le famiglie devono fare i conti. In meno di un anno, infatti, il costo del denaro è aumentato di 400 punti base, passando dallo 0% al 4% con grande rapidità, e questo ha fatto aumentare le rate dei propri mutui a tasso variabile mediamente del 75%.

Il problema, tuttavia, non è solo quello legato al fattore stagionale: le banche fanno meno mutui di prima, nel senso che hanno ristretto i criteri di accesso al credito per le famiglie, con il risultato che chi avrebbe potuto ottenere un mutuo nel 2022, quest’anno, a parità di parametri reddituali, non lo ottiene. Prova ne sia che, a detta dei bene informati, tutte le banche per l’anno in corso hanno dato alla rete dei budget di mutuo sensibilmente inferiori rispetto al 2022. In più, chi si sta avvicinando all’acquisto della casa lo fa con molta prudenza per via dell’aumento delle spese con cui le famiglie devono fare i conti. In meno di un anno, infatti, il costo del denaro è aumentato di 400 punti base, passando dallo 0% al 4% con grande rapidità, e questo ha fatto aumentare le rate dei propri mutui a tasso variabile mediamente del 75%.

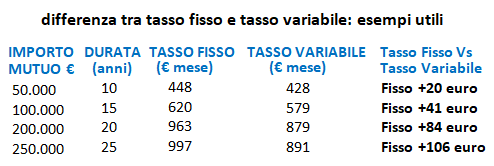

Chi intende contrarre un mutuo ex novo, invece, deve fare i conti con le follie di un mercato che non dà scampo ai detentori di redditi più bassi, poiché i mutui a tasso fisso vengono proposti ad una media del 4.6% (a Novembre 2021 erano all’1%), mentre quelli a tasso variabile – ossia quelli che OGGI dovrebbero interessare maggiormente gli aspiranti mutuatari, per via del futuro ribasso delle rate da qui a 2-3 anni – sono proposti anche al 5.5% iniziale. Tutto ciò sta scoraggiando anche l’acquisto dell’abitazione: se la domanda di mutui è in calo, ne risente anche il mercato immobiliare.

Chi intende contrarre un mutuo ex novo, invece, deve fare i conti con le follie di un mercato che non dà scampo ai detentori di redditi più bassi, poiché i mutui a tasso fisso vengono proposti ad una media del 4.6% (a Novembre 2021 erano all’1%), mentre quelli a tasso variabile – ossia quelli che OGGI dovrebbero interessare maggiormente gli aspiranti mutuatari, per via del futuro ribasso delle rate da qui a 2-3 anni – sono proposti anche al 5.5% iniziale. Tutto ciò sta scoraggiando anche l’acquisto dell’abitazione: se la domanda di mutui è in calo, ne risente anche il mercato immobiliare.

Quando si tornerà a numeri più “normali”? Al momento, gli strateghi della BCE tentano disperatamente di riportare il tasso di inflazione verso la soglia del 2%, per cui ci si aspetta che, in caso di successo, anche l’Euribor potrebbe scendere a partire dal 2024. Tuttavia ci vorranno almeno due anni, ad essere ottimisti, per cui prepariamoci a convivere con uno scenario di inflazione elevata e tassi alti per un bel po’ di tempo, anche perché gli indicatori di mercato ci restituiscono un’economia in fase di rallentamento e l’inflazione in lieve contrazione. Inoltre, dal punto di vista macroeconomico l’attuazione del PNRR e i flussi di liquidità che stanno arrivando dall’Europa dovrebbero consentire investimenti nelle infrastrutture del Paese e nel mondo del lavoro, rilanciando in questo modo l’occupazione e il reddito. Tuttavia, finchè le banche non allenteranno la morsa dei parametri di accesso al credito, le famiglie continueranno ad ingrassare il circuito degli affitti, i cui canoni stanno aumentando sensibilmente per via dell’offerta risicata di alloggi.

Quando si tornerà a numeri più “normali”? Al momento, gli strateghi della BCE tentano disperatamente di riportare il tasso di inflazione verso la soglia del 2%, per cui ci si aspetta che, in caso di successo, anche l’Euribor potrebbe scendere a partire dal 2024. Tuttavia ci vorranno almeno due anni, ad essere ottimisti, per cui prepariamoci a convivere con uno scenario di inflazione elevata e tassi alti per un bel po’ di tempo, anche perché gli indicatori di mercato ci restituiscono un’economia in fase di rallentamento e l’inflazione in lieve contrazione. Inoltre, dal punto di vista macroeconomico l’attuazione del PNRR e i flussi di liquidità che stanno arrivando dall’Europa dovrebbero consentire investimenti nelle infrastrutture del Paese e nel mondo del lavoro, rilanciando in questo modo l’occupazione e il reddito. Tuttavia, finchè le banche non allenteranno la morsa dei parametri di accesso al credito, le famiglie continueranno ad ingrassare il circuito degli affitti, i cui canoni stanno aumentando sensibilmente per via dell’offerta risicata di alloggi.

In periodi come questo, l’acquisto della casa sarebbe un modo per salvaguardare i risparmi, ma in pochi ci riescono. Per costoro, il dubbio amletico tra tasso fisso e tasso variabile condiziona la scelta fin dall’inizio, ma è troppo semplicistico scegliere esclusivamente in base agli elementi emozionali riguardanti la “certezza della rata”. Infatti, secondo Renato Landoni (nella foto), A.D. di Kiron Partner del gruppo Tecnocasa, “è necessario pensare all’ammortamento nel tempo, oltre che le scelte che potrebbero influenzare il futuro: cambio lavoro, tipologia di reddito, situazione famigliare, presenza o meno di figli o persone a carico. L’analisi è data anche dalla propensione al rischio o alla volontà di cambiare vita. Questo studio va fatto anche da chi ha già scelto in passato una tipologia di tasso, ad esempio variabile, e si ritrova oggi a fare i conti con l’impossibilità di permettersi un rialzo troppo alto. È importante non valutare solo l’impatto psicologico, ma è utile fare un ragionamento matematico, per evitare scelte sbagliate: sapere da quanti anni si sta rimborsando il finanziamento, quali erano i parametri di riferimento (Euribor a 1 mese, a 3 o 6 mesi), quanto rimane da pagare, se nel contratto era prevista l’estinzione parziale”.

In periodi come questo, l’acquisto della casa sarebbe un modo per salvaguardare i risparmi, ma in pochi ci riescono. Per costoro, il dubbio amletico tra tasso fisso e tasso variabile condiziona la scelta fin dall’inizio, ma è troppo semplicistico scegliere esclusivamente in base agli elementi emozionali riguardanti la “certezza della rata”. Infatti, secondo Renato Landoni (nella foto), A.D. di Kiron Partner del gruppo Tecnocasa, “è necessario pensare all’ammortamento nel tempo, oltre che le scelte che potrebbero influenzare il futuro: cambio lavoro, tipologia di reddito, situazione famigliare, presenza o meno di figli o persone a carico. L’analisi è data anche dalla propensione al rischio o alla volontà di cambiare vita. Questo studio va fatto anche da chi ha già scelto in passato una tipologia di tasso, ad esempio variabile, e si ritrova oggi a fare i conti con l’impossibilità di permettersi un rialzo troppo alto. È importante non valutare solo l’impatto psicologico, ma è utile fare un ragionamento matematico, per evitare scelte sbagliate: sapere da quanti anni si sta rimborsando il finanziamento, quali erano i parametri di riferimento (Euribor a 1 mese, a 3 o 6 mesi), quanto rimane da pagare, se nel contratto era prevista l’estinzione parziale”.

In generale, il contratto di mutuo prevede una obbligazione di lunghissimo periodo (oltre 10 anni), per cui bisognerebbe anche “ragionare a lungo periodo” e pensare a cosa potrebbe succedere ai tassi durante i prossimi due decenni: è ragionevole affermare che essi non scendano più per i prossimi 15-20 anni, e rimangano sempre a questo livello così elevato? E’ corretto pensare che, se la BCE sta facendo di tutto per abbassare il tasso di inflazione al 2%, ci riuscirà in un tempo non lungo? E in questo caso, è ipotizzabile che, se dovessi scegliere il tasso variabile, la mia rata si dovrebbe abbassare in proporzione, facendo scendere il mio impegno finanziario mensile? Se dovessi scegliere il tasso fisso, potrò mai rinegoziare il mio mutuo dopo qualche anno, qualora i futuri mutui a tasso fisso dovessero scendere?

In generale, il contratto di mutuo prevede una obbligazione di lunghissimo periodo (oltre 10 anni), per cui bisognerebbe anche “ragionare a lungo periodo” e pensare a cosa potrebbe succedere ai tassi durante i prossimi due decenni: è ragionevole affermare che essi non scendano più per i prossimi 15-20 anni, e rimangano sempre a questo livello così elevato? E’ corretto pensare che, se la BCE sta facendo di tutto per abbassare il tasso di inflazione al 2%, ci riuscirà in un tempo non lungo? E in questo caso, è ipotizzabile che, se dovessi scegliere il tasso variabile, la mia rata si dovrebbe abbassare in proporzione, facendo scendere il mio impegno finanziario mensile? Se dovessi scegliere il tasso fisso, potrò mai rinegoziare il mio mutuo dopo qualche anno, qualora i futuri mutui a tasso fisso dovessero scendere?

Si tratta di domande a cui si può dare risposta positiva con una certa serenità. Banche permettendo, naturalmente.

Da segnalare come a Milano ci sia stato un incremento dello 0,6% della concentrazione delle richieste nella fascia compresa tra 475 mila euro e 629 mila euro, confermando la vivacità della fascia alta di mercato. Nella fascia di spesa più bassa, invece, è Genova la città che raccoglie la percentuale più elevata, con il 60,5%, seguita da Palermo con il 51,2%. Anche a Napoli si registra un aumento significativo della concentrazione della disponibilità di spesa sulla fascia più bassa, così come nei capoluoghi di regione che non sono grandi città, dove il 47,2% dei potenziali acquirenti dichiara di avere una disponibilità di spesa inferiore a 119 mila euro. La percentuale più elevata di concentrazione delle richieste nella fascia più bassa si registra a Campobasso con 78,7%.

Da segnalare come a Milano ci sia stato un incremento dello 0,6% della concentrazione delle richieste nella fascia compresa tra 475 mila euro e 629 mila euro, confermando la vivacità della fascia alta di mercato. Nella fascia di spesa più bassa, invece, è Genova la città che raccoglie la percentuale più elevata, con il 60,5%, seguita da Palermo con il 51,2%. Anche a Napoli si registra un aumento significativo della concentrazione della disponibilità di spesa sulla fascia più bassa, così come nei capoluoghi di regione che non sono grandi città, dove il 47,2% dei potenziali acquirenti dichiara di avere una disponibilità di spesa inferiore a 119 mila euro. La percentuale più elevata di concentrazione delle richieste nella fascia più bassa si registra a Campobasso con 78,7%. Analizzando i dati relativi alle erogazioni dell’ultimo trimestre, a riprova del trend restrittivo si rileva una contrazione del -12,8% delle operazioni a supporto di un acquisto immobiliare, mentre il calo è ben più sostenuto se si guarda alle sole sostituzioni e surroghe, che segnano -63,6%. Si rileva un piccolo rimbalzo del rapporto tra operazioni di surroga e sostituzione e totale complessivo dei volumi, che sale al 3,4% dal precedente 2,2%, dovuto principalmente a quella fetta di mutuatari che avevano optato per un mutuo a tasso variabile e che alla luce dell’aumento dei tassi sono passati al tasso fisso. “Secondo le stime di Kìron – afferma Renato Landoni, Presidente Kìron Partner SpA – per quel che riguarda l’anno corrente abbiamo già rilevato nei primi due mesi un calo della domanda di circa 20 punti percentuali. La crescita dei tassi di interesse andrà ad allontanare dall’accesso al credito una parte di domanda riguardante le fasce di reddito più basse. Nel contesto macro-politico ed economico che stiamo affrontando in questi mesi, ci aspettiamo per il 2023 un range di atterraggio in area 48-50 mld di euro”.

Analizzando i dati relativi alle erogazioni dell’ultimo trimestre, a riprova del trend restrittivo si rileva una contrazione del -12,8% delle operazioni a supporto di un acquisto immobiliare, mentre il calo è ben più sostenuto se si guarda alle sole sostituzioni e surroghe, che segnano -63,6%. Si rileva un piccolo rimbalzo del rapporto tra operazioni di surroga e sostituzione e totale complessivo dei volumi, che sale al 3,4% dal precedente 2,2%, dovuto principalmente a quella fetta di mutuatari che avevano optato per un mutuo a tasso variabile e che alla luce dell’aumento dei tassi sono passati al tasso fisso. “Secondo le stime di Kìron – afferma Renato Landoni, Presidente Kìron Partner SpA – per quel che riguarda l’anno corrente abbiamo già rilevato nei primi due mesi un calo della domanda di circa 20 punti percentuali. La crescita dei tassi di interesse andrà ad allontanare dall’accesso al credito una parte di domanda riguardante le fasce di reddito più basse. Nel contesto macro-politico ed economico che stiamo affrontando in questi mesi, ci aspettiamo per il 2023 un range di atterraggio in area 48-50 mld di euro”.

La BCE ha garantito che perseguirà l’obiettivo di riportare entro il 2% l’inflazione, e si è detta ferma nel voler portare avanti politiche monetarie orientate a tale risultato. Il problema è capire in quanto tempo, e in che misura, questo possa accadere. Intanto, l’ultimo rialzo dell’indice di riferimento deciso questo mese ha portato ad un ulteriore incremento delle rate relative ai prestiti, incidendo soprattutto per coloro che hanno un mutuo a tasso variabile e per chi dovrà sottoscriverne a breve un nuovo finanziamento. Sul futuro, inoltre,

La BCE ha garantito che perseguirà l’obiettivo di riportare entro il 2% l’inflazione, e si è detta ferma nel voler portare avanti politiche monetarie orientate a tale risultato. Il problema è capire in quanto tempo, e in che misura, questo possa accadere. Intanto, l’ultimo rialzo dell’indice di riferimento deciso questo mese ha portato ad un ulteriore incremento delle rate relative ai prestiti, incidendo soprattutto per coloro che hanno un mutuo a tasso variabile e per chi dovrà sottoscriverne a breve un nuovo finanziamento. Sul futuro, inoltre,

Tuttavia, dal momento che l’analisi in questione ha rilevato i TAN (tasso Annuo Nominale) e non i TAEG (Tasso Annuo Effettivo Globale), ossia i tassi comprensivi di tutti i caricamenti previsti da un contratto di

Tuttavia, dal momento che l’analisi in questione ha rilevato i TAN (tasso Annuo Nominale) e non i TAEG (Tasso Annuo Effettivo Globale), ossia i tassi comprensivi di tutti i caricamenti previsti da un contratto di  Nei primi tre mesi del 2022 si è registrato lo stock di mutui in essere più alto di sempre, pari a 363.437 milioni di euro. Il passo con il quale crescono le consistenze è in linea con quanto rilevato nelle precedenti rilevazioni: +5,7% su base annua (+1,14% su base trimestrale).

Nei primi tre mesi del 2022 si è registrato lo stock di mutui in essere più alto di sempre, pari a 363.437 milioni di euro. Il passo con il quale crescono le consistenze è in linea con quanto rilevato nelle precedenti rilevazioni: +5,7% su base annua (+1,14% su base trimestrale).

Nel 2021 l’importo medio di mutuo erogato sul territorio nazionale è stato pari a 115.600 euro, mentre nell’anno precedente ammontava a 114.100 euro. Suddividendo il campione per fasce di erogato, si nota come la ripartizione sia più sbilanciata verso importi di medio-bassa entità. Infatti, il 41,3% dei mutui erogati ha un importo appartenente alla fascia ≥ 50.000 e < 100.000 €, il 35,4% da 100.000 € a 150.000 €, il 12,6% si colloca nella fascia successiva, ≥ 150.000 e < 200.000 € e la percentuale dei mutui che superano i 200.000 € è pari a 6,4%.

Nel 2021 l’importo medio di mutuo erogato sul territorio nazionale è stato pari a 115.600 euro, mentre nell’anno precedente ammontava a 114.100 euro. Suddividendo il campione per fasce di erogato, si nota come la ripartizione sia più sbilanciata verso importi di medio-bassa entità. Infatti, il 41,3% dei mutui erogati ha un importo appartenente alla fascia ≥ 50.000 e < 100.000 €, il 35,4% da 100.000 € a 150.000 €, il 12,6% si colloca nella fascia successiva, ≥ 150.000 e < 200.000 € e la percentuale dei mutui che superano i 200.000 € è pari a 6,4%.

concessione di credito finalizzata all’acquisto immobiliare. L’andamento dei tassi medi relativi ai mutui casa ha registrato un aumento, soprattutto dopo il mese di Febbraio 2022, a causa dell’inasprirsi dell’inflazione e delle aspettative negative derivanti dalla guerra in Ucraina, ma nel 2022 il mercato del credito alle famiglie continuerà ad essere un settore interessante e in moderata crescita rispetto al 2021, sebbene al momento si registrino segnali di un moderato irrigidimento dei parametri di valutazione da parte degli istituti di credito nella valutazione del merito creditizio.

concessione di credito finalizzata all’acquisto immobiliare. L’andamento dei tassi medi relativi ai mutui casa ha registrato un aumento, soprattutto dopo il mese di Febbraio 2022, a causa dell’inasprirsi dell’inflazione e delle aspettative negative derivanti dalla guerra in Ucraina, ma nel 2022 il mercato del credito alle famiglie continuerà ad essere un settore interessante e in moderata crescita rispetto al 2021, sebbene al momento si registrino segnali di un moderato irrigidimento dei parametri di valutazione da parte degli istituti di credito nella valutazione del merito creditizio.

scegliessimo un mutuo a tasso variabile, in quanto la sua rata ammonta a 392 euro. Questo chiaramente se i

scegliessimo un mutuo a tasso variabile, in quanto la sua rata ammonta a 392 euro. Questo chiaramente se i

Dopo un 2020 non facile, nel terzo trimestre del 2021 il settore del credito al consumo ha avuto un incremento del 5,3% rispetto al pari periodo dell’anno precedente. In particolare, il segmento del finanziamento con cessione del quinto, sempre nel terzo trimestre 2021, ha registrato un aumento dell’1,9% (fonte Assofin). Tra i vantaggi di questa formula ci sono la

Dopo un 2020 non facile, nel terzo trimestre del 2021 il settore del credito al consumo ha avuto un incremento del 5,3% rispetto al pari periodo dell’anno precedente. In particolare, il segmento del finanziamento con cessione del quinto, sempre nel terzo trimestre 2021, ha registrato un aumento dell’1,9% (fonte Assofin). Tra i vantaggi di questa formula ci sono la  Kìron Partner, società del Gruppo Tecnocasa, ha analizzato i dati di Banca d’Italia relativi allo

Kìron Partner, società del Gruppo Tecnocasa, ha analizzato i dati di Banca d’Italia relativi allo  stock dei mutui circolanti cresce con costanza. Ciò significa che dal 2015 le nuove operazioni erogate hanno sempre superato i

stock dei mutui circolanti cresce con costanza. Ciò significa che dal 2015 le nuove operazioni erogate hanno sempre superato i  Una prima parte dell’anno decisamente positiva: oltre 31,3 miliardi di euro i volumi erogati con un aumento, rispetto al pari periodo del 2020, del +34,7% per un controvalore di circa 8 miliardi di euro. Lo sviluppo del mercato risulta quindi essere solido in quanto è imperniato sulla crescita della componente di mutui per l’acquisto, che storicamente è quella più “stabile”, rispetto alla componente “sostituzione e surroga” che sono finalità legate all’andamento ciclico dei tassi. Infatti, dopo il moderato calo nei primi tre mesi del 2021, nel secondo trimestre la

Una prima parte dell’anno decisamente positiva: oltre 31,3 miliardi di euro i volumi erogati con un aumento, rispetto al pari periodo del 2020, del +34,7% per un controvalore di circa 8 miliardi di euro. Lo sviluppo del mercato risulta quindi essere solido in quanto è imperniato sulla crescita della componente di mutui per l’acquisto, che storicamente è quella più “stabile”, rispetto alla componente “sostituzione e surroga” che sono finalità legate all’andamento ciclico dei tassi. Infatti, dopo il moderato calo nei primi tre mesi del 2021, nel secondo trimestre la  In crescita nel semestre del 46,5% le operazioni a supporto dell’acquisto immobiliare, mentre calano del -6,8% le operazioni di surroga e sostituzione il cui peso sul totale delle erogazioni si sta lentamente riducendo ed è arrivato a toccare, nel secondo trimestre del 2021, il 14,4%. Il fenomeno della crescita del

In crescita nel semestre del 46,5% le operazioni a supporto dell’acquisto immobiliare, mentre calano del -6,8% le operazioni di surroga e sostituzione il cui peso sul totale delle erogazioni si sta lentamente riducendo ed è arrivato a toccare, nel secondo trimestre del 2021, il 14,4%. Il fenomeno della crescita del

Relativamente al primo semestre del 2021, le

Relativamente al primo semestre del 2021, le  Stando alle dinamiche dei tassi di Agosto 2021, si è calcolato l’importo della

Stando alle dinamiche dei tassi di Agosto 2021, si è calcolato l’importo della  Volendo optare per la situazione di maggior risparmio, ovvero quella del mutuo a tasso variabile, è fondamentale capire quanto il reddito del nucleo familiare sia in grado di sopportare

Volendo optare per la situazione di maggior risparmio, ovvero quella del mutuo a tasso variabile, è fondamentale capire quanto il reddito del nucleo familiare sia in grado di sopportare Pertanto, il

Pertanto, il  Le previsioni per i prossimi mesi del 2021 indicano che la crescita dell’attività economica, grazie anche agli effetti del pacchetto di stimoli all’economia che ha interessato il nostro Paese, si rifletterà sulle condizioni finanziarie e sul clima di fiducia delle famiglie favorendo il ricorso al

Le previsioni per i prossimi mesi del 2021 indicano che la crescita dell’attività economica, grazie anche agli effetti del pacchetto di stimoli all’economia che ha interessato il nostro Paese, si rifletterà sulle condizioni finanziarie e sul clima di fiducia delle famiglie favorendo il ricorso al