La storia ci insegna che nel passato i fondamentali hanno alla fine avuto sempre il sopravvento sugli interventi, e che la speranza non è una strategia d’investimento.

di Maurizio Novelli, gestore Lemanik Global strategy fund

Le notizie relative alle difficoltà di alcune società americane attive nel segmento del Private Credit confermano quello che da tempo racconto sulla situazione di crisi dello Shadow Banking System. Il blocco dei riscatti dei fondi di Private Credit gestiti da Blue Owl Capital e BlackRock sembrano ricordare le situazioni di stress che emergevano sui fondi Bear Stearns prima del 2008. Il contagio si è immediatamente riflesso sui titoli delle principali società di Private Equity (Blackstone, KKR, Apollo e Carlyle Group), i cui titoli sono ormai in forte pressione ribassista da molti mesi, con ribassi che, dai massimi raggiunti ormai due anni orsono, si quantificano in un range del 30%-40% e oltre.

Le notizie negative hanno iniziato ad uscire dal circolo ristretto degli specialisti del settore e ora sono in bella evidenza sui principali media finanziari. L’intero settore dei Private Markets vale circa 9 trilioni di USD (il 40% del PIL USA), e il solo settore del Private Equity, secondo l’ultimo rapporto di Bain & Co, detiene circa 3 Trilioni di asset non vendibili nelle attuali condizioni di mercato. E’ altamente probabile, quindi, che il settore bancario USA, già altamente esposto a finanziamenti speculativi verso lo Shadow Banking System, inizierà ad evidenziare seri problemi sui crediti nei mesi a venire. Le quotazioni delle grandi banche americane attive nell’Investment Banking hanno iniziato a cedere sensibilmente nonostante risultati che “battono le stime”.

Le notizie negative hanno iniziato ad uscire dal circolo ristretto degli specialisti del settore e ora sono in bella evidenza sui principali media finanziari. L’intero settore dei Private Markets vale circa 9 trilioni di USD (il 40% del PIL USA), e il solo settore del Private Equity, secondo l’ultimo rapporto di Bain & Co, detiene circa 3 Trilioni di asset non vendibili nelle attuali condizioni di mercato. E’ altamente probabile, quindi, che il settore bancario USA, già altamente esposto a finanziamenti speculativi verso lo Shadow Banking System, inizierà ad evidenziare seri problemi sui crediti nei mesi a venire. Le quotazioni delle grandi banche americane attive nell’Investment Banking hanno iniziato a cedere sensibilmente nonostante risultati che “battono le stime”.

Si aggiunge a tali accadimenti anche l’ulteriore peggioramento del credito nel settore del Commercial Real Estate, dove le delinquencies hanno toccato il nuovo record di oltre il 12% a fine 2025. E’ opportuno ricordare che il credito erogato a tale settore dal sistema bancario USA è pari a 4,5 trilioni di USD (il 20% del PIL) e allo stato attuale nessuna insolvenza appare finora nei bilanci delle banche esposte. A questo punto è lecito attendersi un netto peggioramento del contesto del credito e una contrazione generalizzata del lending all’economia e al credito al consumo, che ormai da tempo evidenzia una impennata delle insolvenze.

Si aggiunge a tali accadimenti anche l’ulteriore peggioramento del credito nel settore del Commercial Real Estate, dove le delinquencies hanno toccato il nuovo record di oltre il 12% a fine 2025. E’ opportuno ricordare che il credito erogato a tale settore dal sistema bancario USA è pari a 4,5 trilioni di USD (il 20% del PIL) e allo stato attuale nessuna insolvenza appare finora nei bilanci delle banche esposte. A questo punto è lecito attendersi un netto peggioramento del contesto del credito e una contrazione generalizzata del lending all’economia e al credito al consumo, che ormai da tempo evidenzia una impennata delle insolvenze.

E così, mentre si continua a dire che “i profitti battono le attese”, Capital One Financial (COF US), la più grande società di credito al consumo negli Stati Uniti, perde oltre il 20% da inizio gennaio. La narrazione di consenso è prevalentemente focalizzata sul Capex legato ad AI e sulle implicazioni positive derivanti da un aumento potenziale della produttività, ma nel frattempo l’intera impalcatura del credito speculativo che ha finanziato la “bolla” dei Private Markets sta evidenziando criticità sempre più difficili da nascondere, ed è ormai chiaro che l’impatto di una crisi dello Shadow Banking System avrà serie ripercussioni sull’intero settore finanziario e produrrà un contagio all’economia reale tramite una contrazione del credito.

E così, mentre si continua a dire che “i profitti battono le attese”, Capital One Financial (COF US), la più grande società di credito al consumo negli Stati Uniti, perde oltre il 20% da inizio gennaio. La narrazione di consenso è prevalentemente focalizzata sul Capex legato ad AI e sulle implicazioni positive derivanti da un aumento potenziale della produttività, ma nel frattempo l’intera impalcatura del credito speculativo che ha finanziato la “bolla” dei Private Markets sta evidenziando criticità sempre più difficili da nascondere, ed è ormai chiaro che l’impatto di una crisi dello Shadow Banking System avrà serie ripercussioni sull’intero settore finanziario e produrrà un contagio all’economia reale tramite una contrazione del credito.

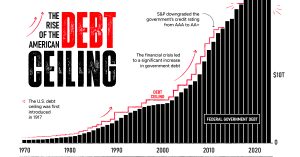

I recenti dati sul PIL USA, per la credibilità che oggi possono avere tali dati, confermano comunque una importante indicazione: non appena si ferma l’intervento fiscale il PIL cede immediatamente. L’amministrazione USA ha infatti attribuito tale cedimento alla temporanea “chiusura” amministrativa provocata dalle trattative sul “debt ceiling“. Tuttavia, nei periodi caratterizzati da alta inflazione la crescita del PIL viene distorta in modo significativo verso l’alto. Infatti, esistono diversi dati di misura dell’inflazione: il CPI, il PCE e il CPI utilizzato per calcolare il PIL; ma il CPI utilizzato per calcolare il PIL reale non tiene conto dell’eventuale inflazione importata, dato che il GDP è “gross DOMESTIC product“. Quindi, per calcolare il PIL reale si tiene conto solo dell’aumento dei prezzi dei beni e servizi prodotti in loco.

I recenti dati sul PIL USA, per la credibilità che oggi possono avere tali dati, confermano comunque una importante indicazione: non appena si ferma l’intervento fiscale il PIL cede immediatamente. L’amministrazione USA ha infatti attribuito tale cedimento alla temporanea “chiusura” amministrativa provocata dalle trattative sul “debt ceiling“. Tuttavia, nei periodi caratterizzati da alta inflazione la crescita del PIL viene distorta in modo significativo verso l’alto. Infatti, esistono diversi dati di misura dell’inflazione: il CPI, il PCE e il CPI utilizzato per calcolare il PIL; ma il CPI utilizzato per calcolare il PIL reale non tiene conto dell’eventuale inflazione importata, dato che il GDP è “gross DOMESTIC product“. Quindi, per calcolare il PIL reale si tiene conto solo dell’aumento dei prezzi dei beni e servizi prodotti in loco.

Tale metodologia, sebbene corretta nel principio, tende a produrre una distorsione positiva nelle procedure di calcolo che generano una sopravvalutazione del dato reale in una economia che importa quasi tutto. Facciamo qualche esempio: se si importa un telefono Apple dalla Cina, il cui prezzo sale da 500 USD a 600 USD, nel calcolo dell’inflazione interna per il PIL tale aumento non viene calcolato, ma quando il consumatore spende 100 USD in più per il suo acquisto, tale aumento va ad incrementare i consumi interni in termini reali. L’eventuale aumento del prezzo verrà rilevato sul PCE o sul CPI utilizzato per misurare l’inflazione generale ma non sul CPI utilizzato per calcolare il PIL. Lo stesso esempio vale per l’Europa: se la Germania importa Gas dagli Stati Uniti al doppio del prezzo pagato alla Russia, tale aumento non viene rilevato nel calcolo dell’inflazione utilizzata per il PIL, dato che il Gas non è prodotto in Germania; ma quando la bolletta del Gas aumenta e i consumatori spendono il doppio, tale spesa impatta positivamente sui consumi interni. Infatti anche le bollette fanno parte del consumer spending (su alcuni beni si spende di più perché si è obbligati a farlo).

Tale metodologia, sebbene corretta nel principio, tende a produrre una distorsione positiva nelle procedure di calcolo che generano una sopravvalutazione del dato reale in una economia che importa quasi tutto. Facciamo qualche esempio: se si importa un telefono Apple dalla Cina, il cui prezzo sale da 500 USD a 600 USD, nel calcolo dell’inflazione interna per il PIL tale aumento non viene calcolato, ma quando il consumatore spende 100 USD in più per il suo acquisto, tale aumento va ad incrementare i consumi interni in termini reali. L’eventuale aumento del prezzo verrà rilevato sul PCE o sul CPI utilizzato per misurare l’inflazione generale ma non sul CPI utilizzato per calcolare il PIL. Lo stesso esempio vale per l’Europa: se la Germania importa Gas dagli Stati Uniti al doppio del prezzo pagato alla Russia, tale aumento non viene rilevato nel calcolo dell’inflazione utilizzata per il PIL, dato che il Gas non è prodotto in Germania; ma quando la bolletta del Gas aumenta e i consumatori spendono il doppio, tale spesa impatta positivamente sui consumi interni. Infatti anche le bollette fanno parte del consumer spending (su alcuni beni si spende di più perché si è obbligati a farlo).

Per questo motivo è facile comprendere perché la maggior parte dei consumatori non percepiscono la crescita economica che ultimamente viene sbandierata da Cina e Stati Uniti, ed in parte anche in Europa e UK. In questo caso si parla di “Ghost GDP” o “PIL fantasma“, lo vedi ma non ne puoi beneficiare in nessun modo. Questo è il principale motivo per il quale la fiducia dei consumatori è sui minimi ovunque, anche se l’economia apparentemente cresce e la disoccupazione è ai minimi. Dal 2022 in poi siamo stati abbagliati dal “Ghost GDP“, ma l’economia reale è in recessione da 4 anni. Gli algoritmi dei mercati azionari festeggiano ma la maggioranza annaspa per arrivare a fine mese, e il governo USA deve intervenire con stimoli fiscali senza fine per evitare una recessione. La conferma di quanto descritto arriva delle insolvenze sul credito al consumo e dalle criticità nello Shadow Banking, confermate anche dalle recenti dichiarazioni di J. Dimon, CEO di JPMorgan, il quale “warned of an impending market collapse and likened the current situation to the pre-2008 crash era.” (The Economic Times Feb 25, 2026).

Per questo motivo è facile comprendere perché la maggior parte dei consumatori non percepiscono la crescita economica che ultimamente viene sbandierata da Cina e Stati Uniti, ed in parte anche in Europa e UK. In questo caso si parla di “Ghost GDP” o “PIL fantasma“, lo vedi ma non ne puoi beneficiare in nessun modo. Questo è il principale motivo per il quale la fiducia dei consumatori è sui minimi ovunque, anche se l’economia apparentemente cresce e la disoccupazione è ai minimi. Dal 2022 in poi siamo stati abbagliati dal “Ghost GDP“, ma l’economia reale è in recessione da 4 anni. Gli algoritmi dei mercati azionari festeggiano ma la maggioranza annaspa per arrivare a fine mese, e il governo USA deve intervenire con stimoli fiscali senza fine per evitare una recessione. La conferma di quanto descritto arriva delle insolvenze sul credito al consumo e dalle criticità nello Shadow Banking, confermate anche dalle recenti dichiarazioni di J. Dimon, CEO di JPMorgan, il quale “warned of an impending market collapse and likened the current situation to the pre-2008 crash era.” (The Economic Times Feb 25, 2026).

Esattamente come nel 2007 e nei primi mesi del 2008, i mercati azionari continuano ad essere concentrati su altre narrazioni, ignorando le problematiche del credito nello Shadow Banking System ed i rischi di un possibile contagio all’economia. E’ assolutamente indispensabile che l’investitore medio rimanga focalizzato sulla narrazione di consenso senza pericolose distrazioni che potrebbero mettere a rischio di tenuta gli indici della borsa USA. In realtà anche per le società quotate “non è tutto Oro quello che luccica”. Senza l’ausilio dei Buy Back, che consumano in media circa il 50% del cash flow, i profitti per azione (EPS) sbandierati da Wall Street sarebbero abbastanza diversi da quello che si tende a far credere. L’amministrazione americana discute su come intervenire per frenare questo meccanismo perverso che continua a dirottare i profitti realizzati più sulla borsa che verso l’economia reale, ma qualsiasi tentativo di fermare tale meccanismo si infrange sui rischi di una caduta dei mercati.

Esattamente come nel 2007 e nei primi mesi del 2008, i mercati azionari continuano ad essere concentrati su altre narrazioni, ignorando le problematiche del credito nello Shadow Banking System ed i rischi di un possibile contagio all’economia. E’ assolutamente indispensabile che l’investitore medio rimanga focalizzato sulla narrazione di consenso senza pericolose distrazioni che potrebbero mettere a rischio di tenuta gli indici della borsa USA. In realtà anche per le società quotate “non è tutto Oro quello che luccica”. Senza l’ausilio dei Buy Back, che consumano in media circa il 50% del cash flow, i profitti per azione (EPS) sbandierati da Wall Street sarebbero abbastanza diversi da quello che si tende a far credere. L’amministrazione americana discute su come intervenire per frenare questo meccanismo perverso che continua a dirottare i profitti realizzati più sulla borsa che verso l’economia reale, ma qualsiasi tentativo di fermare tale meccanismo si infrange sui rischi di una caduta dei mercati.

La finanza di Wall Street si divora quindi l’economia reale e il bilancio pubblico deve intervenire in sostituzione dei capitali che vanno spesi in Buy Back, grazie ai quali la borsa sale. Il sistema capitalistico è entrato in una fase insostenibile e per sostenersi deve difendere ad oltranza le posizioni monopolistiche che ha creato per non subire una crisi. Questa “trappola” monopolistica, nella quale il valore creato dall’economia rimane nelle mani di pochi, sta già creando non pochi problemi sociali nel mondo occidentale, e le pressioni populistiche sono destinate solo ad aumentare. Per cercare di contrastarle, gli attuali governi (USA in primis) devono intervenire con la spesa pubblica assistenziale alimentando un’altra trappola, quella del debito.

La finanza di Wall Street si divora quindi l’economia reale e il bilancio pubblico deve intervenire in sostituzione dei capitali che vanno spesi in Buy Back, grazie ai quali la borsa sale. Il sistema capitalistico è entrato in una fase insostenibile e per sostenersi deve difendere ad oltranza le posizioni monopolistiche che ha creato per non subire una crisi. Questa “trappola” monopolistica, nella quale il valore creato dall’economia rimane nelle mani di pochi, sta già creando non pochi problemi sociali nel mondo occidentale, e le pressioni populistiche sono destinate solo ad aumentare. Per cercare di contrastarle, gli attuali governi (USA in primis) devono intervenire con la spesa pubblica assistenziale alimentando un’altra trappola, quella del debito.

Per ora il meccanismo perverso regge, ma è evidente a tutti che questo meccanismo sfocerà in una crisi. L’andamento dell’Oro ci racconta infatti che il rischio di sistema è alle stelle. L’avvio del 2026 ha evidenziato la “feroce lotta” sui mercati dei metalli preziosi tra Cina e Stati Uniti. L’Oro e l’Argento, dopo una spettacolare impennata nelle prime settimane dell’anno, hanno subito un massiccio intervento da parte di qualcuno interessato a fermarne il rialzo. Il governo americano è ormai costretto ad intervenire ovunque per impedire l’innesco di una crisi finanziaria. Interviene sul mercato dei Treasuries per impedire un rialzo dei tassi, interviene sui mercati azionari appena scendono, è recentemente intervenuto sul cross Dollaro Yen, e probabilmente è intervenuto anche sul mercato di Oro e Argento.

Per ora il meccanismo perverso regge, ma è evidente a tutti che questo meccanismo sfocerà in una crisi. L’andamento dell’Oro ci racconta infatti che il rischio di sistema è alle stelle. L’avvio del 2026 ha evidenziato la “feroce lotta” sui mercati dei metalli preziosi tra Cina e Stati Uniti. L’Oro e l’Argento, dopo una spettacolare impennata nelle prime settimane dell’anno, hanno subito un massiccio intervento da parte di qualcuno interessato a fermarne il rialzo. Il governo americano è ormai costretto ad intervenire ovunque per impedire l’innesco di una crisi finanziaria. Interviene sul mercato dei Treasuries per impedire un rialzo dei tassi, interviene sui mercati azionari appena scendono, è recentemente intervenuto sul cross Dollaro Yen, e probabilmente è intervenuto anche sul mercato di Oro e Argento.

Il forte rialzo dei metalli preziosi durante il mese di gennaio, oltre ad alimentare una fuga dal Dollaro, stava per procurare una potenziale crisi al Comex. L’accumulo di posizioni long su Oro e Argento aveva superato la disponibilità delle scorte di “fisico” presso il Comex e quindi, in caso di richiesta di consegna del fisico, il Comex non sarebbe stato in grado di soddisfare le eventuali richieste. L’intervento ha procurato una pesante caduta in poche ore e l’innesco di un “margin call“. Tuttavia, a pochi giorni da tale evento, le autorità cinesi hanno imposto alle società minerarie cinesi di non vendere più a termine contratti futures su Argento, innescando di fatto un backstop alla discesa. La Cina ha dichiarato che l’Argento è un metallo strategico e ha aggiunto che le attuali scorte sono sui minimi dal 2021. Tali dichiarazioni hanno fermato la crisi e hanno innescato un veloce recupero sui preziosi, incastrando al ribasso le istituzioni americane che erano intervenute per far scendere i prezzi sia di Oro che di Argento.

Il forte rialzo dei metalli preziosi durante il mese di gennaio, oltre ad alimentare una fuga dal Dollaro, stava per procurare una potenziale crisi al Comex. L’accumulo di posizioni long su Oro e Argento aveva superato la disponibilità delle scorte di “fisico” presso il Comex e quindi, in caso di richiesta di consegna del fisico, il Comex non sarebbe stato in grado di soddisfare le eventuali richieste. L’intervento ha procurato una pesante caduta in poche ore e l’innesco di un “margin call“. Tuttavia, a pochi giorni da tale evento, le autorità cinesi hanno imposto alle società minerarie cinesi di non vendere più a termine contratti futures su Argento, innescando di fatto un backstop alla discesa. La Cina ha dichiarato che l’Argento è un metallo strategico e ha aggiunto che le attuali scorte sono sui minimi dal 2021. Tali dichiarazioni hanno fermato la crisi e hanno innescato un veloce recupero sui preziosi, incastrando al ribasso le istituzioni americane che erano intervenute per far scendere i prezzi sia di Oro che di Argento.

E così, è emerso che alcune istituzioni USA sono short di futures su metalli preziosi, che ormai sono controllati dalla Cina. Infatti, l’Oro fisico è scarsamente disponibile a Londra e NY ma è ampiamente stoccato nei forzieri del Shanghai Metal Exchange. L’attuale struttura del mercato è quindi difficile da modificare con interventi “una tantum”, che non fanno altro che esporre chi interviene a dolorose ricoperture. Tutto questo evidenzia la “guerra” che la Cina sta facendo alla supremazia del Dollaro e al sistema valutario internazionale, ben sapendo che il contrasto economico e commerciale con gli Stati Uniti va oltre la mera guerra commerciale e si inserisce nella strategia USA di “contenimento” e “isolamento” economico della Cina.

Purtroppo, gli Stati Uniti hanno scarse possibilità di invertire un trend ormai irreversibile. La debolezza dell’economia cinese è evidente anche se i dati ufficiali evidenziano una crescita al 4%, ma anche la crisi del sistema americano non è da meno, anche se i dati ufficiali dicono che la crescita è, guarda caso, al 4% in tre degli ultimi quattro trimestri. Dopo la tempesta di gennaio, l’Oro è destinato a raggiungere i 6000 USD in breve tempo, annullando in tentativo americano di fermare un trend che sottolinea un rischio di sistema sempre più evidente ed un rischio Dollaro sempre più marcato. Per impedire un cedimento della divisa di riserva, il Giappone si sta imbarcando in una strategia reflazionistica basata su spesa pubblica e tassi che non salgono secondo quanto preannunciato da BOJ.

Purtroppo, gli Stati Uniti hanno scarse possibilità di invertire un trend ormai irreversibile. La debolezza dell’economia cinese è evidente anche se i dati ufficiali evidenziano una crescita al 4%, ma anche la crisi del sistema americano non è da meno, anche se i dati ufficiali dicono che la crescita è, guarda caso, al 4% in tre degli ultimi quattro trimestri. Dopo la tempesta di gennaio, l’Oro è destinato a raggiungere i 6000 USD in breve tempo, annullando in tentativo americano di fermare un trend che sottolinea un rischio di sistema sempre più evidente ed un rischio Dollaro sempre più marcato. Per impedire un cedimento della divisa di riserva, il Giappone si sta imbarcando in una strategia reflazionistica basata su spesa pubblica e tassi che non salgono secondo quanto preannunciato da BOJ.

Questo meccanismo ha iniziato a pesare nuovamente sullo Yen, che con la sua debolezza tende ad aumentare l’inflazione importata e ad alimentare un loop negativo sui JGB. Al momento il Dollaro sembra beneficiare della politica giapponese di ritardare il rialzo dei tassi, ma la discesa dei JGB è destinata a ricominciare, dopo l’intervento di BOJ a gennaio. Le istituzioni giapponesi, piene di titoli di stato acquistati a tassi dello 0,5%, con i tassi sui JGB al 3% sono obbligate a fare media e ad aumentare le posizioni su asset domestici, e questo meccanismo inizierà a pesare sui flussi destinati ai carry trade sui Treasury US.

Questo meccanismo ha iniziato a pesare nuovamente sullo Yen, che con la sua debolezza tende ad aumentare l’inflazione importata e ad alimentare un loop negativo sui JGB. Al momento il Dollaro sembra beneficiare della politica giapponese di ritardare il rialzo dei tassi, ma la discesa dei JGB è destinata a ricominciare, dopo l’intervento di BOJ a gennaio. Le istituzioni giapponesi, piene di titoli di stato acquistati a tassi dello 0,5%, con i tassi sui JGB al 3% sono obbligate a fare media e ad aumentare le posizioni su asset domestici, e questo meccanismo inizierà a pesare sui flussi destinati ai carry trade sui Treasury US.

In conclusione, stiamo ormai operando in una situazione di evidente stress, ed il sistema finanziario mondiale è circondato da decine di potenziali Black Swan che si possono innescare da un momento all’altro. La “complacency” che attualmente sostiene le posizioni long sugli asset a rischio è basata sulla strategia della “speranza” che i policymakers siano sempre in grado di intervenire per impedire una crisi (A broken system is based only on the faith of the next bailout). In questi ultimi 4 anni tale strategia si è rivelata vincente, tuttavia la storia ci insegna che nel passato i fondamentali hanno alla fine avuto sempre il sopravvento sugli interventi, e che la speranza non è una strategia d’investimento.

In conclusione, stiamo ormai operando in una situazione di evidente stress, ed il sistema finanziario mondiale è circondato da decine di potenziali Black Swan che si possono innescare da un momento all’altro. La “complacency” che attualmente sostiene le posizioni long sugli asset a rischio è basata sulla strategia della “speranza” che i policymakers siano sempre in grado di intervenire per impedire una crisi (A broken system is based only on the faith of the next bailout). In questi ultimi 4 anni tale strategia si è rivelata vincente, tuttavia la storia ci insegna che nel passato i fondamentali hanno alla fine avuto sempre il sopravvento sugli interventi, e che la speranza non è una strategia d’investimento.

L’incontro di metà maggio tra il presidente degli Stati Uniti Donald Trump e il presidente cinese Xi Jinping ha contribuito ad allentare le tensioni commerciali nei mercati asiatici e a migliorare il clima di fiducia degli investitori. Sebbene permangano differenze significative, entrambe le parti hanno manifestato la volontà di mantenere il dialogo e di perseguire una maggiore cooperazione economica. I dati economici sono rimasti nel complesso solidi in tutta la regione, sostenuti dalla stabilizzazione dell’attività manifatturiera, dalla buona tenuta dei consumi e dalla continua forza della domanda legata al settore tecnologico. La Banca centrale indonesiana ha aumentato il tasso di riferimento di 50 punti base a causa delle pressioni inflazionistiche e dell’indebolimento della valuta. In Cina, si sono mantenute misure di sostegno mirate per sostenere la crescita, in particolare nel settore immobiliare e nei consumi interni.

L’incontro di metà maggio tra il presidente degli Stati Uniti Donald Trump e il presidente cinese Xi Jinping ha contribuito ad allentare le tensioni commerciali nei mercati asiatici e a migliorare il clima di fiducia degli investitori. Sebbene permangano differenze significative, entrambe le parti hanno manifestato la volontà di mantenere il dialogo e di perseguire una maggiore cooperazione economica. I dati economici sono rimasti nel complesso solidi in tutta la regione, sostenuti dalla stabilizzazione dell’attività manifatturiera, dalla buona tenuta dei consumi e dalla continua forza della domanda legata al settore tecnologico. La Banca centrale indonesiana ha aumentato il tasso di riferimento di 50 punti base a causa delle pressioni inflazionistiche e dell’indebolimento della valuta. In Cina, si sono mantenute misure di sostegno mirate per sostenere la crescita, in particolare nel settore immobiliare e nei consumi interni. Nel corso del mese, abbiamo continuato a realizzare profitti sui titoli tecnologici legati all’intelligenza artificiale e abbiamo diversificato gli investimenti verso il segmento biotecnologico asiatico, i produttori di sistemi di accumulo di energia, i produttori di componenti per umanoidi e i titoli alimentari nell’area Asean. L’intelligenza artificiale, applicata al settore biotecnologico, dovrebbe consentire una ricerca e uno sviluppo più rapidi di nuovi farmaci. Gli Stati Uniti e la Cina sono chiaramente all’avanguardia in questo campo. Un altro settore con un grande potenziale di aumento della produttività è quello delle macchine industriali, dove un’ulteriore automazione con robot e umanoidi potrebbe portare a margini in crescita. I produttori di macchinari giapponesi, cinesi e sudcoreani sono ben posizionati per trarre vantaggio da questa tendenza.

Nel corso del mese, abbiamo continuato a realizzare profitti sui titoli tecnologici legati all’intelligenza artificiale e abbiamo diversificato gli investimenti verso il segmento biotecnologico asiatico, i produttori di sistemi di accumulo di energia, i produttori di componenti per umanoidi e i titoli alimentari nell’area Asean. L’intelligenza artificiale, applicata al settore biotecnologico, dovrebbe consentire una ricerca e uno sviluppo più rapidi di nuovi farmaci. Gli Stati Uniti e la Cina sono chiaramente all’avanguardia in questo campo. Un altro settore con un grande potenziale di aumento della produttività è quello delle macchine industriali, dove un’ulteriore automazione con robot e umanoidi potrebbe portare a margini in crescita. I produttori di macchinari giapponesi, cinesi e sudcoreani sono ben posizionati per trarre vantaggio da questa tendenza.

In Europa, gli utili dovrebbero crescere dell’11% nel 2026 dopo un 2025 sostanzialmente piatto, in un contesto di valutazioni ancora relativamente attraenti (P/E 2026-27 atteso a 15x-14x contro 22x-19x negli Stati Uniti). Di conseguenza, è bene mantenere una visione moderatamente costruttiva sui mercati azionari, pur prevedendo un contesto caratterizzato da una maggiore volatilità e da una crescente fragilità in alcuni settori, come ad esempio i beni di consumo. Le tensioni geopolitiche e i rischi per le catene di approvvigionamento – legati in particolare a potenziali interruzioni nello Stretto di Hormuz e alla persistente scarsità di energia – rappresentano fattori di incertezza che possono rapidamente intensificarsi e incidere sui margini delle società.

In Europa, gli utili dovrebbero crescere dell’11% nel 2026 dopo un 2025 sostanzialmente piatto, in un contesto di valutazioni ancora relativamente attraenti (P/E 2026-27 atteso a 15x-14x contro 22x-19x negli Stati Uniti). Di conseguenza, è bene mantenere una visione moderatamente costruttiva sui mercati azionari, pur prevedendo un contesto caratterizzato da una maggiore volatilità e da una crescente fragilità in alcuni settori, come ad esempio i beni di consumo. Le tensioni geopolitiche e i rischi per le catene di approvvigionamento – legati in particolare a potenziali interruzioni nello Stretto di Hormuz e alla persistente scarsità di energia – rappresentano fattori di incertezza che possono rapidamente intensificarsi e incidere sui margini delle società. La BCE mantiene un approccio attendista, in attesa di una maggiore visibilità. Negli Stati Uniti il quadro rimane più solido, con i consumi e il mercato del lavoro ancora robusti e la crescita, sebbene in rallentamento, che si mantiene al di sopra del potenziale (PIL del primo trimestre 2026 stimato intorno al 2,5–2,8% su base annualizzata). Ma anche la Fed sembra propensa a mantenere una posizione di pausa, monitorando i rischi legati all’energia. In questo scenario, l’oro rimane un asset fondamentale, non solo come copertura contro l’inflazione, ma soprattutto come protezione contro un possibile deterioramento della credibilità del debito sovrano e il rischio di una futura monetizzazione. La possibilità di interventi straordinari da parte delle banche centrali rafforza il ruolo dell’oro come riserva di valore “al di fuori del sistema”.

La BCE mantiene un approccio attendista, in attesa di una maggiore visibilità. Negli Stati Uniti il quadro rimane più solido, con i consumi e il mercato del lavoro ancora robusti e la crescita, sebbene in rallentamento, che si mantiene al di sopra del potenziale (PIL del primo trimestre 2026 stimato intorno al 2,5–2,8% su base annualizzata). Ma anche la Fed sembra propensa a mantenere una posizione di pausa, monitorando i rischi legati all’energia. In questo scenario, l’oro rimane un asset fondamentale, non solo come copertura contro l’inflazione, ma soprattutto come protezione contro un possibile deterioramento della credibilità del debito sovrano e il rischio di una futura monetizzazione. La possibilità di interventi straordinari da parte delle banche centrali rafforza il ruolo dell’oro come riserva di valore “al di fuori del sistema”. In Italia, l’indice FTSE All-Share registra un aumento del +6% da inizio anno e +11% nell’ultimo mese, sostenuto principalmente dalla forte performance dei settori tecnologico (STM +99%, Technoprobe +42%) ed energetico (Saipem +89%, Tenaris +64%, d’Amico +59%, Eni +48%). Nell’ultimo mese, anche la ripresa del settore finanziario ha contribuito al rialzo, con l’indice bancario in crescita del +13% (pur rimanendo a -3% da inizio anno), sostenuto sia dal consolidamento delle aspettative di tassi più elevati per un periodo più lungo, sia da un rinnovato appeal speculativo, legato al potenziale avvio di una nuova fase di M&A nel settore.

In Italia, l’indice FTSE All-Share registra un aumento del +6% da inizio anno e +11% nell’ultimo mese, sostenuto principalmente dalla forte performance dei settori tecnologico (STM +99%, Technoprobe +42%) ed energetico (Saipem +89%, Tenaris +64%, d’Amico +59%, Eni +48%). Nell’ultimo mese, anche la ripresa del settore finanziario ha contribuito al rialzo, con l’indice bancario in crescita del +13% (pur rimanendo a -3% da inizio anno), sostenuto sia dal consolidamento delle aspettative di tassi più elevati per un periodo più lungo, sia da un rinnovato appeal speculativo, legato al potenziale avvio di una nuova fase di M&A nel settore. Tra i temi d’investimento privilegiati, si segnalano le energie rinnovabili, in virtù dell’aumento dei prezzi dell’energia previsto per il 2026 a circa 140 €/MWh rispetto ai precedenti 100-110 €/MWh, con Alerion migliore performer (+38% da fine marzo); STM, in coerenza con l’accelerazione della domanda di semiconduttori legata all’intelligenza artificiale; Diasorin, che, dopo le notizie molto negative degli ultimi mesi, ha raggiunto un livello di prezzo che il gestore considera un punto di ingresso molto interessante; Nexi si distingue per uno dei rendimenti da dividendo più rilevanti del mercato (8%, per 350 milioni di euro, con un P/E a 12 mesi post-scissione di 6x); Telecom Italia/Poste, supportata da un panorama competitivo migliore e da una governance più lineare con l’ingresso di Poste Italiane, e, nel settore infrastrutture, Danieli Sav., trainata dagli investimenti pianificati dal fondo tedesco per il rinnovamento energetico, digitale e infrastrutturale.

Tra i temi d’investimento privilegiati, si segnalano le energie rinnovabili, in virtù dell’aumento dei prezzi dell’energia previsto per il 2026 a circa 140 €/MWh rispetto ai precedenti 100-110 €/MWh, con Alerion migliore performer (+38% da fine marzo); STM, in coerenza con l’accelerazione della domanda di semiconduttori legata all’intelligenza artificiale; Diasorin, che, dopo le notizie molto negative degli ultimi mesi, ha raggiunto un livello di prezzo che il gestore considera un punto di ingresso molto interessante; Nexi si distingue per uno dei rendimenti da dividendo più rilevanti del mercato (8%, per 350 milioni di euro, con un P/E a 12 mesi post-scissione di 6x); Telecom Italia/Poste, supportata da un panorama competitivo migliore e da una governance più lineare con l’ingresso di Poste Italiane, e, nel settore infrastrutture, Danieli Sav., trainata dagli investimenti pianificati dal fondo tedesco per il rinnovamento energetico, digitale e infrastrutturale.

Dal punto di vista macroeconomico, i dati recenti hanno indicato una stabilizzazione del mercato del lavoro USA con sia assunzioni che licenziamenti contenuti. L’economia si è dimostrata relativamente resiliente sostenuta da una robusta domanda dei consumatori e da risultati aziendali solidi. La Fed affronta ora un contesto più complesso: mentre le condizioni del mercato del lavoro si sono normalizzate, la guerra in Iran e il conseguente aumento dei prezzi dell’energia hanno accresciuto i rischi di aumento dell’inflazione, rendendo il ritmo di ulteriori allentamenti più incerto e probabilmente più prudente rispetto a quanto previsto in precedenza.

Dal punto di vista macroeconomico, i dati recenti hanno indicato una stabilizzazione del mercato del lavoro USA con sia assunzioni che licenziamenti contenuti. L’economia si è dimostrata relativamente resiliente sostenuta da una robusta domanda dei consumatori e da risultati aziendali solidi. La Fed affronta ora un contesto più complesso: mentre le condizioni del mercato del lavoro si sono normalizzate, la guerra in Iran e il conseguente aumento dei prezzi dell’energia hanno accresciuto i rischi di aumento dell’inflazione, rendendo il ritmo di ulteriori allentamenti più incerto e probabilmente più prudente rispetto a quanto previsto in precedenza. Lo scoppio della guerra con l’Iran ha aggiunto un nuovo elemento di incertezza principalmente a causa dell’aumento dei prezzi del petrolio e dei disagi nei traffici marittimi nello Stretto di Hormuz. Nonostante il recente cessate il fuoco abbia ridotto parte della pressione immediata sui mercati energetici, il conflitto ha accentuato la reattività del mercato agli shock geopolitici e ai rischi inflazionistici a breve termine. Consideriamo l’attuale contesto generalmente favorevole per i mercati azionari.

Lo scoppio della guerra con l’Iran ha aggiunto un nuovo elemento di incertezza principalmente a causa dell’aumento dei prezzi del petrolio e dei disagi nei traffici marittimi nello Stretto di Hormuz. Nonostante il recente cessate il fuoco abbia ridotto parte della pressione immediata sui mercati energetici, il conflitto ha accentuato la reattività del mercato agli shock geopolitici e ai rischi inflazionistici a breve termine. Consideriamo l’attuale contesto generalmente favorevole per i mercati azionari. La solidità degli utili societari unitamente all’attività continua di buyback azionario, dovrebbe continuare a offrire una base di supporto alla performance del mercato nei prossimi mesi, sebbene ci aspettiamo che i rendimenti siano sempre più guidati dai risultati aziendali piuttosto che dall’aumento dei multipli. Il portafoglio del fondo sta attualmente trattando in linea con il mercato in termini valutativi. A livello settoriale, il portafoglio non ha banche, technology hardware, beni di consumo non discrezionali, farmaceutici, immobiliare, energetici e utilities. Il portafoglio è sovrappeso sui settori finanziario, industriale, chimico e beni di consumo discrezionali. Il settore tecnologico è sottopesato e quello sanitario è equamente ponderato.

La solidità degli utili societari unitamente all’attività continua di buyback azionario, dovrebbe continuare a offrire una base di supporto alla performance del mercato nei prossimi mesi, sebbene ci aspettiamo che i rendimenti siano sempre più guidati dai risultati aziendali piuttosto che dall’aumento dei multipli. Il portafoglio del fondo sta attualmente trattando in linea con il mercato in termini valutativi. A livello settoriale, il portafoglio non ha banche, technology hardware, beni di consumo non discrezionali, farmaceutici, immobiliare, energetici e utilities. Il portafoglio è sovrappeso sui settori finanziario, industriale, chimico e beni di consumo discrezionali. Il settore tecnologico è sottopesato e quello sanitario è equamente ponderato.

Nonostante le turbolenze economiche legate all’Iran, i titoli azionari dell’UE hanno registrato una riduzione sostenuta dello sconto rispetto agli Stati Uniti. Ricordiamo che lo sconto LFL (crescita a parità di perimetro) tra Europa e Stati Uniti ha superato il suo intervallo di tendenza al ribasso all’inizio di quest’anno e i precedenti casi di superamento hanno visto lo sconto ridursi auna cifra. Suggeriamo di usare questa fase di calo del mercato azionario per acquistare sui ribassi per i seguenti motivi: Trump non ha l’opinione pubblica dalla sua parte e, in secondo luogo, in prospettiva delle elezioni di medio termine non crediamo che Trump possa permettersi di arrivare a novembre con un mercato azionario in frantumi. Quindi la guerra deve finire presto.

Nonostante le turbolenze economiche legate all’Iran, i titoli azionari dell’UE hanno registrato una riduzione sostenuta dello sconto rispetto agli Stati Uniti. Ricordiamo che lo sconto LFL (crescita a parità di perimetro) tra Europa e Stati Uniti ha superato il suo intervallo di tendenza al ribasso all’inizio di quest’anno e i precedenti casi di superamento hanno visto lo sconto ridursi auna cifra. Suggeriamo di usare questa fase di calo del mercato azionario per acquistare sui ribassi per i seguenti motivi: Trump non ha l’opinione pubblica dalla sua parte e, in secondo luogo, in prospettiva delle elezioni di medio termine non crediamo che Trump possa permettersi di arrivare a novembre con un mercato azionario in frantumi. Quindi la guerra deve finire presto.

Per quanto riguarda la Fed, la curva dei tassi sta ora scontando livelli sostanzialmente stabili rispetto a quelli attuali alla fine del 2026, a fronte di aspettative che alla fine di febbraio incorporavano circa due tagli e mezzo (-60 pb). Non prevediamo mosse imminenti da parte delle banche centrali, poiché l’impatto degli attuali aumenti dei prezzi dell’energia appare finora più contenuto rispetto al 2022, le aspettative di inflazione rimangono ancorate (swap sull’inflazione EUR/USD a 5 anni rispettivamente al 2,15% e al 2,31% dal 2,08% e dal 2,38% di inizio mese) e i segnali di effetti di secondo ordine su salari e prezzi rimangono per il momento limitati, consentendo alla Fed e alla Bce di mantenere un approccio attendista e fortemente basato sui dati.

Per quanto riguarda la Fed, la curva dei tassi sta ora scontando livelli sostanzialmente stabili rispetto a quelli attuali alla fine del 2026, a fronte di aspettative che alla fine di febbraio incorporavano circa due tagli e mezzo (-60 pb). Non prevediamo mosse imminenti da parte delle banche centrali, poiché l’impatto degli attuali aumenti dei prezzi dell’energia appare finora più contenuto rispetto al 2022, le aspettative di inflazione rimangono ancorate (swap sull’inflazione EUR/USD a 5 anni rispettivamente al 2,15% e al 2,31% dal 2,08% e dal 2,38% di inizio mese) e i segnali di effetti di secondo ordine su salari e prezzi rimangono per il momento limitati, consentendo alla Fed e alla Bce di mantenere un approccio attendista e fortemente basato sui dati. A livello di investimenti, i nostri temi preferiti includono le energie rinnovabili e le infrastrutture, trainate dagli investimenti pianificati dal fondo tedesco per il rinnovamento energetico, digitale e infrastrutturale (Danieli Sav.), mentre siamo molto selettivi sui finanziari, con una preferenza per BPER e BMPS. Altri titoli che consideriamo interessanti sono STM e Saipem, Stellantis, in virtù delle recenti notizie molto negative relative alle svalutazioni che hanno portato il prezzo delle azioni a livelli che consideriamo un punto di ingresso molto interessante, Telecom Italia Svg, che rimane un solido caso di investimento, supportato da un panorama competitivo migliore e da una governance molto più lineare con l’ingresso di Poste Italiane.

A livello di investimenti, i nostri temi preferiti includono le energie rinnovabili e le infrastrutture, trainate dagli investimenti pianificati dal fondo tedesco per il rinnovamento energetico, digitale e infrastrutturale (Danieli Sav.), mentre siamo molto selettivi sui finanziari, con una preferenza per BPER e BMPS. Altri titoli che consideriamo interessanti sono STM e Saipem, Stellantis, in virtù delle recenti notizie molto negative relative alle svalutazioni che hanno portato il prezzo delle azioni a livelli che consideriamo un punto di ingresso molto interessante, Telecom Italia Svg, che rimane un solido caso di investimento, supportato da un panorama competitivo migliore e da una governance molto più lineare con l’ingresso di Poste Italiane.

I mercati finanziari globali hanno ceduto sotto il peso delle notizie negative provenienti dalla guerra in Iran. I prezzi del petrolio hanno registrato un’impennata a causa della chiusura dello Stretto di Hormuz, degli attacchi agli impianti petroliferi in Medio Oriente e del flusso irregolare di notizie da parte del Presidente degli Stati Uniti riguardo a negoziati reali o fittizi. I rischi di un aumento dei prezzi del petrolio e di una chiusura prolungata del Canale di Suez hanno scosso tutte le classi di attività. I rendimenti a lungo termine hanno registrato un’impennata, il dollaro statunitense ha beneficiato del suo status di bene rifugio e i mercati azionari hanno subito un calo. Il quadro geografico ha rispecchiato la dipendenza dai flussi di petrolio e gas provenienti dal Medio Oriente.

I mercati finanziari globali hanno ceduto sotto il peso delle notizie negative provenienti dalla guerra in Iran. I prezzi del petrolio hanno registrato un’impennata a causa della chiusura dello Stretto di Hormuz, degli attacchi agli impianti petroliferi in Medio Oriente e del flusso irregolare di notizie da parte del Presidente degli Stati Uniti riguardo a negoziati reali o fittizi. I rischi di un aumento dei prezzi del petrolio e di una chiusura prolungata del Canale di Suez hanno scosso tutte le classi di attività. I rendimenti a lungo termine hanno registrato un’impennata, il dollaro statunitense ha beneficiato del suo status di bene rifugio e i mercati azionari hanno subito un calo. Il quadro geografico ha rispecchiato la dipendenza dai flussi di petrolio e gas provenienti dal Medio Oriente. Guardando all’Asia nel suo insieme, i paesi con una dipendenza molto elevata dal petrolio e dal gas del Medio Oriente sono il Giappone e la Corea del Sud, mentre India, Cina, Indonesia e Malesia ricavano circa il 50-60% delle loro importazioni da quella regione. I rischi di un aumento dell’inflazione nei mercati emergenti asiatici stanno pesando anche sulle loro valute. L’indice Bloomberg Asia Dollar è sceso del 2,9% nel corso del mese. Ciò sta minando la ritrovata fiducia degli investitori globali nell’aumentare l’esposizione ai titoli azionari dei mercati emergenti.

Guardando all’Asia nel suo insieme, i paesi con una dipendenza molto elevata dal petrolio e dal gas del Medio Oriente sono il Giappone e la Corea del Sud, mentre India, Cina, Indonesia e Malesia ricavano circa il 50-60% delle loro importazioni da quella regione. I rischi di un aumento dell’inflazione nei mercati emergenti asiatici stanno pesando anche sulle loro valute. L’indice Bloomberg Asia Dollar è sceso del 2,9% nel corso del mese. Ciò sta minando la ritrovata fiducia degli investitori globali nell’aumentare l’esposizione ai titoli azionari dei mercati emergenti. Abbiamo realizzato profitti sulle posizioni in Giappone e Corea del Sud, negoziando vicino al loro prezzo obiettivo a 12 mesi, e abbiamo sfruttato l’attuale debolezza del mercato per acquistare società value e defensive in Corea del Sud e Giappone. In Cina, abbiamo acquistato società di servizi petroliferi poiché prevediamo una ripresa degli investimenti cinesi nei mercati locali ed esteri dopo la guerra. Nel complesso, la volatilità dei mercati rimarrà elevata e metterà alla prova la pazienza degli investitori, riflettendo l’incertezza generata dall’irregolarità della politica e della comunicazione degli Stati Uniti riguardo al proprio obiettivo nella guerra in Iran.

Abbiamo realizzato profitti sulle posizioni in Giappone e Corea del Sud, negoziando vicino al loro prezzo obiettivo a 12 mesi, e abbiamo sfruttato l’attuale debolezza del mercato per acquistare società value e defensive in Corea del Sud e Giappone. In Cina, abbiamo acquistato società di servizi petroliferi poiché prevediamo una ripresa degli investimenti cinesi nei mercati locali ed esteri dopo la guerra. Nel complesso, la volatilità dei mercati rimarrà elevata e metterà alla prova la pazienza degli investitori, riflettendo l’incertezza generata dall’irregolarità della politica e della comunicazione degli Stati Uniti riguardo al proprio obiettivo nella guerra in Iran.

Gli Stati Uniti hanno ormai dimostrato di non avere nessun margine di manovra per rimettere in carreggiata la loro economia, poichè:

Gli Stati Uniti hanno ormai dimostrato di non avere nessun margine di manovra per rimettere in carreggiata la loro economia, poichè: La strada sembra dunque segnata e molto difficile da modificare, dato che gli USA non possono sopportare nessuna correzione delle politiche da bancarotta che stanno attuando da anni per sostenere bolle speculative insostenibili, con la conseguenza che saranno le stesse politiche espansive in corso a portarla paradossalmente in crisi. Anche i “perma-bull” hanno iniziato a capire che il meccanismo attuale ha un destino segnato ed inevitabile, e l’indice SPX potrebbe rimangiarsi tutto il rialzo macinato dal 2020 in poi: non per un rialzo dei tassi, ma per un cedimento dei consumi interni e per una crisi sul credito speculativo dello Shadow banking System; quest’ultimo, in particolare, a breve intaccherà il sistema bancario, generoso erogatore di credito speculativo (2,5 Trilioni circa) a Private Credit, Private Equity e Ventur Capital.

La strada sembra dunque segnata e molto difficile da modificare, dato che gli USA non possono sopportare nessuna correzione delle politiche da bancarotta che stanno attuando da anni per sostenere bolle speculative insostenibili, con la conseguenza che saranno le stesse politiche espansive in corso a portarla paradossalmente in crisi. Anche i “perma-bull” hanno iniziato a capire che il meccanismo attuale ha un destino segnato ed inevitabile, e l’indice SPX potrebbe rimangiarsi tutto il rialzo macinato dal 2020 in poi: non per un rialzo dei tassi, ma per un cedimento dei consumi interni e per una crisi sul credito speculativo dello Shadow banking System; quest’ultimo, in particolare, a breve intaccherà il sistema bancario, generoso erogatore di credito speculativo (2,5 Trilioni circa) a Private Credit, Private Equity e Ventur Capital. Il rialzo dei mercati sostenuto da queste politiche non dovrebbe essere un motivo di festeggiamenti. Infatti, per gonfiare la bolla speculativa, si è dovuta implementare senza sosta una politica da bancarotta. Da anni ci crogioliamo nel “populismo finanziario”, che ha sostituito di fatto il “panem et circenses”, dato che ora il “circenses” è il trading on line. Queste politiche di “populismo finanziario” sono il fattore che ha gonfiato a dismisura anche i Private Markets a oltre 14 Trilioni di Dollari, che in aggiunta al settore cripto, costituiscono un gigantesco problema di valutazione del reale valore degli asset che gestiscono e che mettono a collaterale per ottenere leva finanziaria dal sistema bancario. Se un settore di tali dimensioni può: a) definire a suo piacimento il valore degli asset che detiene, b) definire il rating del credito che eroga e c) generare di fatto performance che puoi solo vedere ma non incassare, possiamo forse farci qualche domanda sulla credibilità dell’intero settore finanziario, dove un grande business è stato costruito sotto gli occhi di regulators compiacenti nell’assecondare quel “populismo finanziario” che ha creato un sistema finanziario completamente fuori dalle regole del mercato.

Il rialzo dei mercati sostenuto da queste politiche non dovrebbe essere un motivo di festeggiamenti. Infatti, per gonfiare la bolla speculativa, si è dovuta implementare senza sosta una politica da bancarotta. Da anni ci crogioliamo nel “populismo finanziario”, che ha sostituito di fatto il “panem et circenses”, dato che ora il “circenses” è il trading on line. Queste politiche di “populismo finanziario” sono il fattore che ha gonfiato a dismisura anche i Private Markets a oltre 14 Trilioni di Dollari, che in aggiunta al settore cripto, costituiscono un gigantesco problema di valutazione del reale valore degli asset che gestiscono e che mettono a collaterale per ottenere leva finanziaria dal sistema bancario. Se un settore di tali dimensioni può: a) definire a suo piacimento il valore degli asset che detiene, b) definire il rating del credito che eroga e c) generare di fatto performance che puoi solo vedere ma non incassare, possiamo forse farci qualche domanda sulla credibilità dell’intero settore finanziario, dove un grande business è stato costruito sotto gli occhi di regulators compiacenti nell’assecondare quel “populismo finanziario” che ha creato un sistema finanziario completamente fuori dalle regole del mercato. Il contesto macroeconomico era già in netto rallentamento già prima dell’attacco all’Iran, ma ora si rischia una recessione. A questo proposito occorre sottolineare ancora una volta che i dati macro che utilizziamo per valutare la reale situazione dell’economia non sono indicativi di quello che realmente accade all’economia. Il governo USA sarà dunque costretto ad intervenire con ulteriori stimoli fiscali per sostenere questo sistema colpito da una ulteriore crisi geopolitica che, in breve tempo, si è trasformata già in una crisi economica. Lo scenario che si delinea può essere sintetizzato nel modo seguente: A) l’attuale crisi energetica procurerà un significativo impatto sul potere d’acquisto e sui consumi; B) le Banche Centrali non alzeranno i tassi perché temono un cedimento dell’economia; C) il cedimento dei consumi interni fermerà l’economia e l’impennata inflazionistica sarà transitoria.

Il contesto macroeconomico era già in netto rallentamento già prima dell’attacco all’Iran, ma ora si rischia una recessione. A questo proposito occorre sottolineare ancora una volta che i dati macro che utilizziamo per valutare la reale situazione dell’economia non sono indicativi di quello che realmente accade all’economia. Il governo USA sarà dunque costretto ad intervenire con ulteriori stimoli fiscali per sostenere questo sistema colpito da una ulteriore crisi geopolitica che, in breve tempo, si è trasformata già in una crisi economica. Lo scenario che si delinea può essere sintetizzato nel modo seguente: A) l’attuale crisi energetica procurerà un significativo impatto sul potere d’acquisto e sui consumi; B) le Banche Centrali non alzeranno i tassi perché temono un cedimento dell’economia; C) il cedimento dei consumi interni fermerà l’economia e l’impennata inflazionistica sarà transitoria. Il Governo USA però, per prepararsi alle elezioni di Mid Term, interverrà fiscalmente per sostenere il potere d’acquisto delle famiglie e il debito pubblico crescerà ancora oltre le aspettative. Le Banche Centrali continueranno a rimanere ferme sulle politiche monetarie, dato che il costo del debito del sistema è già ora problematico. Il mercato dei bonds rimarrà quindi sotto pressione ribassista ma la fase attuale può considerarsi una buy opportunity, dato che è quasi certo che l’economia difficilmente uscirà dalla stagnazione e i rischi di crisi finanziaria sono sempre più significativi. Quindi: se i tassi salgono perché i bonds continuano a scendere, tale pressione sui tassi produrrà un ulteriore fattore di rallentamento dell’economia, creando quindi le premesse per una successiva discesa dei tassi. L’Oro ha subito solo una profonda correzione tecnica, dato che le attese di tassi in rialzo non possono essere realizzate. Quando il mercato inizierà a capire che i tassi non possono salire più di tanto senza creare un disordine finanziario globale e una recessione, l’Oro tornerà in trend rialzista e il Dollaro riprenderà la discesa, interrotta solo grazie ad un transitorio evento geopolitico.

Il Governo USA però, per prepararsi alle elezioni di Mid Term, interverrà fiscalmente per sostenere il potere d’acquisto delle famiglie e il debito pubblico crescerà ancora oltre le aspettative. Le Banche Centrali continueranno a rimanere ferme sulle politiche monetarie, dato che il costo del debito del sistema è già ora problematico. Il mercato dei bonds rimarrà quindi sotto pressione ribassista ma la fase attuale può considerarsi una buy opportunity, dato che è quasi certo che l’economia difficilmente uscirà dalla stagnazione e i rischi di crisi finanziaria sono sempre più significativi. Quindi: se i tassi salgono perché i bonds continuano a scendere, tale pressione sui tassi produrrà un ulteriore fattore di rallentamento dell’economia, creando quindi le premesse per una successiva discesa dei tassi. L’Oro ha subito solo una profonda correzione tecnica, dato che le attese di tassi in rialzo non possono essere realizzate. Quando il mercato inizierà a capire che i tassi non possono salire più di tanto senza creare un disordine finanziario globale e una recessione, l’Oro tornerà in trend rialzista e il Dollaro riprenderà la discesa, interrotta solo grazie ad un transitorio evento geopolitico. Le borse potranno anche rimbalzare sull’intervento fiscale ma è probabile che tale intervento fiscale non sia in grado di imprimere una ulteriore spinta ai consumi ma, nel migliore dei casi, a mantenerli dove sono per qualche tempo. Il cedimento dei consumi interni era già in corso prima della Guerra del Golfo e le insolvenze sul credito in netto deterioramento già da tempo (vedi Consumer Credit e Private Credit). Le premesse per una significativa crisi finanziaria sono in costante aumento e i policy makers hanno spazio di manovra ZERO su politiche fiscali e monetarie. Tutto deve rimanere in territorio espansivo, ma nonostante questo sia ormai la regola, i fondamentali del credito e dell’economia sono comunque in netto deterioramento costante. Il grande rischio, da qui in avanti, è che il Buy on Dip si trasformi in un Sell on Rally.

Le borse potranno anche rimbalzare sull’intervento fiscale ma è probabile che tale intervento fiscale non sia in grado di imprimere una ulteriore spinta ai consumi ma, nel migliore dei casi, a mantenerli dove sono per qualche tempo. Il cedimento dei consumi interni era già in corso prima della Guerra del Golfo e le insolvenze sul credito in netto deterioramento già da tempo (vedi Consumer Credit e Private Credit). Le premesse per una significativa crisi finanziaria sono in costante aumento e i policy makers hanno spazio di manovra ZERO su politiche fiscali e monetarie. Tutto deve rimanere in territorio espansivo, ma nonostante questo sia ormai la regola, i fondamentali del credito e dell’economia sono comunque in netto deterioramento costante. Il grande rischio, da qui in avanti, è che il Buy on Dip si trasformi in un Sell on Rally. Lo stock di liquidità nel sistema in rapporto al PIL è sempre in crescita, anche con la FED che ha alzato i tassi nel 2022 (Fonte Federal Reserve). Nonostante questo la crisi dello Shadow Banking System è comunque iniziata, i tassi di insolvenza sul credito al consumo salgono e l’economia cede nonostante l’aggiunta dello stimolo fiscale di oltre il 7% del PIL. E’ come se il sistema fosse già ora in una trappola della liquidità. Una eventuale crisi in queste condizioni avrebbe un pesante effetto deflattivo sull’economia a causa di una conseguente crisi da debito speculativo, che costituisce oggi il 45% del PIL USA. Le politiche di sostegno finora attuate perdono costantemente di efficacia e servono solo a impedire il cedimento delle bolle speculative. Il sistema verrà quindi trascinato in crisi dalle stesse politiche implementate per evitare la crisi.

Lo stock di liquidità nel sistema in rapporto al PIL è sempre in crescita, anche con la FED che ha alzato i tassi nel 2022 (Fonte Federal Reserve). Nonostante questo la crisi dello Shadow Banking System è comunque iniziata, i tassi di insolvenza sul credito al consumo salgono e l’economia cede nonostante l’aggiunta dello stimolo fiscale di oltre il 7% del PIL. E’ come se il sistema fosse già ora in una trappola della liquidità. Una eventuale crisi in queste condizioni avrebbe un pesante effetto deflattivo sull’economia a causa di una conseguente crisi da debito speculativo, che costituisce oggi il 45% del PIL USA. Le politiche di sostegno finora attuate perdono costantemente di efficacia e servono solo a impedire il cedimento delle bolle speculative. Il sistema verrà quindi trascinato in crisi dalle stesse politiche implementate per evitare la crisi. Tuttavia, il problema di base sta nella classificazione di tali prestiti. A norma di vigilanza, infatti, le banche devono presentare una classificazione dei prestiti erogati per capire che tipo di capitale deve essere allocato per ogni settore di attività. A seconda del segmento di attività cambia il requisito di capitale che la banca deve allocare a copertura di rischio dei vari prestiti (Tier One). Esiste però un comparto, chiamato OLL (other loans & lease), dove non è chiaro cosa ci sia dentro. Questo “contenitore” consente alle banche di allocare prestiti “non classificati” per avere una maggiore “flessibilità” sull’utilizzo del capitale. Si scopre così che JPMorgan,

Tuttavia, il problema di base sta nella classificazione di tali prestiti. A norma di vigilanza, infatti, le banche devono presentare una classificazione dei prestiti erogati per capire che tipo di capitale deve essere allocato per ogni settore di attività. A seconda del segmento di attività cambia il requisito di capitale che la banca deve allocare a copertura di rischio dei vari prestiti (Tier One). Esiste però un comparto, chiamato OLL (other loans & lease), dove non è chiaro cosa ci sia dentro. Questo “contenitore” consente alle banche di allocare prestiti “non classificati” per avere una maggiore “flessibilità” sull’utilizzo del capitale. Si scopre così che JPMorgan,  ha il 12% dei suoi loans al settore NDFI (Shadow banking System) ma ha anche un 32% di prestiti registrato nella categoria OLL (other loans and lease), pari al 150% del Tier One. Bank Of America ha il 10% di prestiti classificati a NDFI (Shadow Banking System) ma un altro 10% classificato come OLL (other loans and lease), pari al 135% del Tier One. Per US Bancorp (USB) i prestiti classificati OLL sono pari al 106% del Tier One, per Citigroup sono al 107% del Tier One e per Wells & Fargo arriviamo al 187% del Tier One.

ha il 12% dei suoi loans al settore NDFI (Shadow banking System) ma ha anche un 32% di prestiti registrato nella categoria OLL (other loans and lease), pari al 150% del Tier One. Bank Of America ha il 10% di prestiti classificati a NDFI (Shadow Banking System) ma un altro 10% classificato come OLL (other loans and lease), pari al 135% del Tier One. Per US Bancorp (USB) i prestiti classificati OLL sono pari al 106% del Tier One, per Citigroup sono al 107% del Tier One e per Wells & Fargo arriviamo al 187% del Tier One.

Outlook e Posizionamento: buy the dip, ma con selettività – Finora, la situazione in Medio Oriente è tutt’altro che sotto controllo e lo Stretto di Hormuz rimane chiuso. Lo scenario peggiore è ormai alla sua seconda settimana, con notizie notturne di attacchi diretti alle petroliere nel Golfo che vedono i prezzi del petrolio tornare verso la soglia dei 100 dollari. Pertanto, non dovrebbe sorprendere più di tanto che gli asset rischiosi saranno nuovamente sotto pressione. Gli Stati Uniti, e in particolare Trump, dovranno trovare molto presto una via d’uscita, poichè il danno economico globale autoinflitto che si sta causando sta compromettendo più di ogni altra

Outlook e Posizionamento: buy the dip, ma con selettività – Finora, la situazione in Medio Oriente è tutt’altro che sotto controllo e lo Stretto di Hormuz rimane chiuso. Lo scenario peggiore è ormai alla sua seconda settimana, con notizie notturne di attacchi diretti alle petroliere nel Golfo che vedono i prezzi del petrolio tornare verso la soglia dei 100 dollari. Pertanto, non dovrebbe sorprendere più di tanto che gli asset rischiosi saranno nuovamente sotto pressione. Gli Stati Uniti, e in particolare Trump, dovranno trovare molto presto una via d’uscita, poichè il danno economico globale autoinflitto che si sta causando sta compromettendo più di ogni altra  cosa le possibilità di vittoria alle elezioni di medio termine, e questa è la questione più importante per Trump. Le probabilità che i Democratici conquistino la Camera dei Rappresentanti sono già all’85%, ma dall’inizio della guerra le probabilità di conquistare il Senato sono aumentate da poco più del 30% a quasi il 50% attuale. Se i Democratici conquisteranno entrambe le camere, Trump dovrà molto probabilmente affrontare nuovamente l’impeachment. Questo fatto avrà un’influenza determinante sulle decisioni future dell’amministrazione statunitense.

cosa le possibilità di vittoria alle elezioni di medio termine, e questa è la questione più importante per Trump. Le probabilità che i Democratici conquistino la Camera dei Rappresentanti sono già all’85%, ma dall’inizio della guerra le probabilità di conquistare il Senato sono aumentate da poco più del 30% a quasi il 50% attuale. Se i Democratici conquisteranno entrambe le camere, Trump dovrà molto probabilmente affrontare nuovamente l’impeachment. Questo fatto avrà un’influenza determinante sulle decisioni future dell’amministrazione statunitense. Il nostro punto è capire se il mercato costringerà il governo statunitense ad agire. Riteniamo che la soglia del dolore sia vicina agli estremi che abbiamo visto lunedì 9. Pertanto, se dovessimo testare nuovamente quei livelli, vorremmo sfruttarli come opportunità di acquisto per gli asset rischiosi. Inoltre, continuiamo a osservare un elevato livello di avversione al rischio, se misurato dalla domanda continua di protezione o da vari indicatori di posizionamento di altri broker. Secondo GS, l’esposizione corta nei prodotti macroeconomici statunitensi è ai livelli registrati l’ultima volta nel 2022. Pertanto, se abbiamo ragione e un’altra mossa di avversione al rischio crea abbastanza dolore da aspettarsi una risoluzione, allora questo può portare a un significativo allentamento e a una copertura delle posizioni corte. L’impatto economico della chiusura dello Stretto di Hormuz è enorme. Non si tratta solo di petrolio. Taiwan Semi, ad esempio, dovrà ridurre la produzione di chip, poiché non riceverà più elio dal Qatar. Il danno sarà semplicemente troppo grande per non trovare una via d’uscita.

Il nostro punto è capire se il mercato costringerà il governo statunitense ad agire. Riteniamo che la soglia del dolore sia vicina agli estremi che abbiamo visto lunedì 9. Pertanto, se dovessimo testare nuovamente quei livelli, vorremmo sfruttarli come opportunità di acquisto per gli asset rischiosi. Inoltre, continuiamo a osservare un elevato livello di avversione al rischio, se misurato dalla domanda continua di protezione o da vari indicatori di posizionamento di altri broker. Secondo GS, l’esposizione corta nei prodotti macroeconomici statunitensi è ai livelli registrati l’ultima volta nel 2022. Pertanto, se abbiamo ragione e un’altra mossa di avversione al rischio crea abbastanza dolore da aspettarsi una risoluzione, allora questo può portare a un significativo allentamento e a una copertura delle posizioni corte. L’impatto economico della chiusura dello Stretto di Hormuz è enorme. Non si tratta solo di petrolio. Taiwan Semi, ad esempio, dovrà ridurre la produzione di chip, poiché non riceverà più elio dal Qatar. Il danno sarà semplicemente troppo grande per non trovare una via d’uscita. Perché suggeriamo di acquistare sui ribassi? Innanzitutto, Trump non ha l’opinione pubblica dalla sua parte; in secondo luogo, ci sono le elezioni di medio termine, e non crediamo che Trump possa permettersi di arrivare a novembre con un mercato azionario in frantumi, quindi la guerra deve finire presto. I nostri temi preferiti includono Energie rinnovabili, come sottolineato in precedenza, STM e Saipem. Abbiamo recentemente aggiunto Stellantis sulla scia delle recenti notizie molto negative relative alle svalutazioni che hanno portato il prezzo delle azioni a livelli che consideriamo un punto di ingresso molto interessante.

Perché suggeriamo di acquistare sui ribassi? Innanzitutto, Trump non ha l’opinione pubblica dalla sua parte; in secondo luogo, ci sono le elezioni di medio termine, e non crediamo che Trump possa permettersi di arrivare a novembre con un mercato azionario in frantumi, quindi la guerra deve finire presto. I nostri temi preferiti includono Energie rinnovabili, come sottolineato in precedenza, STM e Saipem. Abbiamo recentemente aggiunto Stellantis sulla scia delle recenti notizie molto negative relative alle svalutazioni che hanno portato il prezzo delle azioni a livelli che consideriamo un punto di ingresso molto interessante. Telecom Italia Svg rimane una posizione chiave sulla scia del solido caso di investimento, supportato da un panorama competitivo migliore e da una governance molto più lineare con l’ingresso di Poste Italiane. Molto selettivi sui finanziari, con una preferenza per BPER e BMPS. Infrastrutture, trainate dagli investimenti pianificati dal fondo tedesco per il rinnovamento energetico, digitale e infrastrutturale (Danieli Sav.). In merito al settore della Difesa, manteniamo la nostra esposizione dopo la debolezza del 4° trimestre 2025. Le posizioni sono ponderate su nomi come Leonardo, ma abbiamo recentemente ricostruito una posizione su Fincantieri dopo il collocamento.

Telecom Italia Svg rimane una posizione chiave sulla scia del solido caso di investimento, supportato da un panorama competitivo migliore e da una governance molto più lineare con l’ingresso di Poste Italiane. Molto selettivi sui finanziari, con una preferenza per BPER e BMPS. Infrastrutture, trainate dagli investimenti pianificati dal fondo tedesco per il rinnovamento energetico, digitale e infrastrutturale (Danieli Sav.). In merito al settore della Difesa, manteniamo la nostra esposizione dopo la debolezza del 4° trimestre 2025. Le posizioni sono ponderate su nomi come Leonardo, ma abbiamo recentemente ricostruito una posizione su Fincantieri dopo il collocamento.

La visibilità generale sul 2026 dipende dalla continua crescita della spesa statunitense in materia di intelligenza artificiale, investimenti in difesa, temi legati alla decarbonizzazione e dal ritorno alla crescita dei consumatori cinesi. La performance del settore della difesa europeo è stata debole nel quarto trimestre a causa dei colloqui di pace in Ucraina, che sembrano progredire ma senza alcuna evidenza di una soluzione realmente positiva. Tuttavia, lo scenario che si sta delineando mostra che gli Stati Uniti si stanno preparando a un ulteriore disimpegno dal Vecchio Continente, costringendo i paesi europei a confermare (se non ad aumentare) i propri investimenti

La visibilità generale sul 2026 dipende dalla continua crescita della spesa statunitense in materia di intelligenza artificiale, investimenti in difesa, temi legati alla decarbonizzazione e dal ritorno alla crescita dei consumatori cinesi. La performance del settore della difesa europeo è stata debole nel quarto trimestre a causa dei colloqui di pace in Ucraina, che sembrano progredire ma senza alcuna evidenza di una soluzione realmente positiva. Tuttavia, lo scenario che si sta delineando mostra che gli Stati Uniti si stanno preparando a un ulteriore disimpegno dal Vecchio Continente, costringendo i paesi europei a confermare (se non ad aumentare) i propri investimenti  I nostri temi preferiti includono Stm e Saipem. Azimut è una delle principali posizioni singole grazie alla valutazione molto bassa rispetto ai concorrenti, agli eccellenti dati relativi agli afflussi e alla prevista scissione della “nuova banca”, che determinerà un rialzo del rating dell’intero gruppo. Telecom Italia Svg rimane una posizione chiave grazie al solido caso di investimento, supportato da un panorama competitivo migliore e da una governance molto più lineare con l’ingresso di Poste Italiane; Restiamo molto selettivi sui finanziari, con una preferenza per Bper e Bmps. Puntiamo su infrastrutture, trainate dagli investimenti pianificati dal fondo tedesco per il rinnovamento energetico, digitale e infrastrutturale (Danieli Sav.). Manteniamo la nostra posizione su Mfe (Media For Europe), dopo l’offerta vincente su ProsiebenSat1. L’integrazione tra le due società di media potrebbe generare sinergie rilevanti, più che raddoppiando l’Ebitda di Mfe da sola.

I nostri temi preferiti includono Stm e Saipem. Azimut è una delle principali posizioni singole grazie alla valutazione molto bassa rispetto ai concorrenti, agli eccellenti dati relativi agli afflussi e alla prevista scissione della “nuova banca”, che determinerà un rialzo del rating dell’intero gruppo. Telecom Italia Svg rimane una posizione chiave grazie al solido caso di investimento, supportato da un panorama competitivo migliore e da una governance molto più lineare con l’ingresso di Poste Italiane; Restiamo molto selettivi sui finanziari, con una preferenza per Bper e Bmps. Puntiamo su infrastrutture, trainate dagli investimenti pianificati dal fondo tedesco per il rinnovamento energetico, digitale e infrastrutturale (Danieli Sav.). Manteniamo la nostra posizione su Mfe (Media For Europe), dopo l’offerta vincente su ProsiebenSat1. L’integrazione tra le due società di media potrebbe generare sinergie rilevanti, più che raddoppiando l’Ebitda di Mfe da sola. In Italia, l’indice delle mid cap (Ftse Mid) ha sovraperformato l’indice principale (Ftse Mib), registrando un +3% contro un +1,6%. Negli Stati Uniti, tutti gli indici hanno chiuso in territorio positivo, con un particolare spicco delle small cap: il Russell 2000 ha registrato un +4,5%, sovraperformando l’S&P500 (+0,6%) e il Nasdaq (+0,2%). La crescita europea procede a un ritmo più lento rispetto a quella degli Stati Uniti, ma mostra segnali incoraggianti: i PMI flash di gennaio (a 51,5, in territorio espansivo) indicano che l’economia dell’Eurozona continua a crescere a un ritmo moderato, con il settore manifatturiero che mostra segni di stabilizzazione.

In Italia, l’indice delle mid cap (Ftse Mid) ha sovraperformato l’indice principale (Ftse Mib), registrando un +3% contro un +1,6%. Negli Stati Uniti, tutti gli indici hanno chiuso in territorio positivo, con un particolare spicco delle small cap: il Russell 2000 ha registrato un +4,5%, sovraperformando l’S&P500 (+0,6%) e il Nasdaq (+0,2%). La crescita europea procede a un ritmo più lento rispetto a quella degli Stati Uniti, ma mostra segnali incoraggianti: i PMI flash di gennaio (a 51,5, in territorio espansivo) indicano che l’economia dell’Eurozona continua a crescere a un ritmo moderato, con il settore manifatturiero che mostra segni di stabilizzazione. A gennaio le materie prime hanno registrato un aumento (Bloomberg Commodities Index +8%), ma l’oro e l’argento hanno subito una forte correzione negli ultimi giorni, con una perdita di valore di oltre 7.000 miliardi di dollari. Dal 28 gennaio l’argento è sceso del 27% a 85 dollari l’oncia e l’oro del 10% a 4.890 dollari, chiudendo comunque il mese di gennaio in territorio positivo. Il movimento, apparentemente legato all’annuncio della nomina di Kevin Warsh a presidente della Fed, riflette un’improvvisa contrazione della liquidità piuttosto che un cambiamento di sentiment. Con l’aumento della volatilità, le vendite sono state amplificate dai limiti di rischio, dai requisiti di margine e dai meccanismi di controllo della volatilità. L’argento, essendo un mercato più sottile e più speculativo, ha amplificato lo stress, con posizioni recentemente più affollate.

A gennaio le materie prime hanno registrato un aumento (Bloomberg Commodities Index +8%), ma l’oro e l’argento hanno subito una forte correzione negli ultimi giorni, con una perdita di valore di oltre 7.000 miliardi di dollari. Dal 28 gennaio l’argento è sceso del 27% a 85 dollari l’oncia e l’oro del 10% a 4.890 dollari, chiudendo comunque il mese di gennaio in territorio positivo. Il movimento, apparentemente legato all’annuncio della nomina di Kevin Warsh a presidente della Fed, riflette un’improvvisa contrazione della liquidità piuttosto che un cambiamento di sentiment. Con l’aumento della volatilità, le vendite sono state amplificate dai limiti di rischio, dai requisiti di margine e dai meccanismi di controllo della volatilità. L’argento, essendo un mercato più sottile e più speculativo, ha amplificato lo stress, con posizioni recentemente più affollate. Rimaniamo ottimisti sull’oro, poiché l’aumento del debito pubblico statunitense e la crescente necessità di monetizzazione da parte della Fed implicano un contesto di tassi di interesse reali più bassi e una graduale erosione del dollaro, rafforzando il ruolo dell’oro come strumento per preservare il valore reale e diversificare il rischio sovrano. Anche i prezzi del petrolio sono aumentati (+12% a 69 dollari al barile) a causa del ritorno delle tensioni geopolitiche in importanti aree di approvvigionamento (Iran, Venezuela) e del conseguente aumento del premio di rischio. Anche il gas naturale ha registrato un forte aumento (+45% a 40 euro/MW/h) a causa dell’ondata di freddo negli Stati Uniti, che ha aumentato la domanda e limitato le esportazioni di GNL, con ripercussioni sul mercato europeo.

Rimaniamo ottimisti sull’oro, poiché l’aumento del debito pubblico statunitense e la crescente necessità di monetizzazione da parte della Fed implicano un contesto di tassi di interesse reali più bassi e una graduale erosione del dollaro, rafforzando il ruolo dell’oro come strumento per preservare il valore reale e diversificare il rischio sovrano. Anche i prezzi del petrolio sono aumentati (+12% a 69 dollari al barile) a causa del ritorno delle tensioni geopolitiche in importanti aree di approvvigionamento (Iran, Venezuela) e del conseguente aumento del premio di rischio. Anche il gas naturale ha registrato un forte aumento (+45% a 40 euro/MW/h) a causa dell’ondata di freddo negli Stati Uniti, che ha aumentato la domanda e limitato le esportazioni di GNL, con ripercussioni sul mercato europeo. L’annuncio della nomina di Kevin Warsh alla guida della Fed è stato inizialmente interpretato dai mercati come un segnale più “restrittivo”, innescando un temporaneo rafforzamento del dollaro e prese di profitto sull’oro e sulle materie prime. In realtà, sia i suoi recenti risultati che le dinamiche macroeconomiche suggeriscono che Warsh potrebbe adottare un approccio più pragmatico che restrittivo, in particolare in presenza di tensioni sui mercati del credito. Il coordinamento con il Tesoro potrebbe diventare centrale, aumentando l’incertezza sul percorso dei tassi di interesse e aprendo la porta a misure non convenzionali. Nel complesso, a nostro avviso, la sua nomina aggiunge volatilità a breve termine, ma non altera i vincoli strutturali che continuano a guidare le prospettive macroeconomiche.

L’annuncio della nomina di Kevin Warsh alla guida della Fed è stato inizialmente interpretato dai mercati come un segnale più “restrittivo”, innescando un temporaneo rafforzamento del dollaro e prese di profitto sull’oro e sulle materie prime. In realtà, sia i suoi recenti risultati che le dinamiche macroeconomiche suggeriscono che Warsh potrebbe adottare un approccio più pragmatico che restrittivo, in particolare in presenza di tensioni sui mercati del credito. Il coordinamento con il Tesoro potrebbe diventare centrale, aumentando l’incertezza sul percorso dei tassi di interesse e aprendo la porta a misure non convenzionali. Nel complesso, a nostro avviso, la sua nomina aggiunge volatilità a breve termine, ma non altera i vincoli strutturali che continuano a guidare le prospettive macroeconomiche.

Nel momento in cui i paesi che finanziano il debito americano acquistano Oro, innescano automaticamente un meccanismo di interruzione di tale finanziamento. L’acquisto di Oro costituisce infatti una sottrazione di liquidità dal sistema finanziario internazionale, dato che l’Oro, accumulato in un deposito, non finanzia nessun paese del sistema salvo solo coloro che lo producono (Russia, Canada, Sud Africa). E’ quindi ovvio che le riserve valutarie globali che si accumulano su Oro fisico non vengono impiegate in strumenti di finanziamento del debito del sistema, sia che sia debito americano o di qualsiasi altro paese.