Con l’approssimarsi dell’età pensionabile, la paura di poter sopravvivere ai propri risparmi e ridurre il proprio tenore di vita è quella che più di tutte dovrebbe occupare i pensieri delle famiglie di tutto il mondo.

Com’è noto, anche i risparmi possono “morire”, ossia estinguersi per via delle più disparate cause che la vita ci riserva: peggioramento improvviso della salute, incidenti con invalidità, spese straordinarie improvvise per l’immobile, perdita improvvisa del posto di lavoro, debiti non più sostenibili ed altro ancora. Già con l’approssimarsi dell’età pensionabile, pertanto, la paura di poter sopravvivere ai propri risparmi, riducendo il proprio tenore di vita, è statisticamente quella che più di tutte occupa i programmi delle famiglie di tutto il mondo, ben conoscendo che il miglioramento delle condizioni di vita e il conseguente allungamento della vita media costringono, in età avanzata, a dover far fronte a maggiori spese aggiuntive, in special modo quelle di tipo sanitario.

Il rischio di una vita più lunga, infatti, è quello di vedersi allungare proprio il periodo di vita in cui gli individui vivono in condizioni di cattiva salute, durante il quale è maggiore la spesa per cure sanitarie a fronte di pensioni sempre più basse. Ergo, se fino al 1990 gli importi medi delle pensioni ed una riserva media di risparmio di 75.000 euro riuscivano a fronteggiare l’aumento delle spese dell’intera vecchiaia, oggi e nel futuro prossimo saranno a malapena sufficienti 150.000 euro di risparmi liquidi per farvi fronte, calcolando una diminuzione media delle pensioni del 30% e un costo della vita in cui gli effetti dell’alta inflazione sul potere d’acquisto (-30% tra il 2022 e il 2030) saranno consolidati definitivamente, senza alcuna possibilità di recupero se non attraverso un aumento dei redditi reali che in Italia non aumentano da trenta anni.

Il rischio di una vita più lunga, infatti, è quello di vedersi allungare proprio il periodo di vita in cui gli individui vivono in condizioni di cattiva salute, durante il quale è maggiore la spesa per cure sanitarie a fronte di pensioni sempre più basse. Ergo, se fino al 1990 gli importi medi delle pensioni ed una riserva media di risparmio di 75.000 euro riuscivano a fronteggiare l’aumento delle spese dell’intera vecchiaia, oggi e nel futuro prossimo saranno a malapena sufficienti 150.000 euro di risparmi liquidi per farvi fronte, calcolando una diminuzione media delle pensioni del 30% e un costo della vita in cui gli effetti dell’alta inflazione sul potere d’acquisto (-30% tra il 2022 e il 2030) saranno consolidati definitivamente, senza alcuna possibilità di recupero se non attraverso un aumento dei redditi reali che in Italia non aumentano da trenta anni.

Secondo i dati di ISTAT e INPS, In Italia esistono 2,5 milioni di anziani non autosufficienti, 2,8 milioni di familiari che si prendono cura di questi ultimi e un esercito di 900.000 badanti, per un costo medio di 15.800 euro all’anno per ogni badante. Già oggi, le pensioni della P.A. non sono sufficienti a permettere una badante senza il contributo economico dei figli – tanto che il ricorso alle RSA è sempre più in crescita anno per anno – per cui i futuri pensionati hanno l’obbligo di cercare una copertura adeguata: chi ha un reddito elevato ed una buona capacità di risparmio riuscirà a mettere da parte il denaro sufficiente per far fronte in autonomia alle spese di vecchiaia, chi ha un reddito più basso deve valutare strumenti alternativi di trasmissione del rischio, come le polizze Long Term Care (LTC). Questi ultimi sono prodotti assicurativi che tutelano l’individuo dal rischio di inabilità e perdita di autosufficienza, intesa come incapacità di riuscire a svolgere in modo  autonomo tutte le tipiche azioni quotidiane che, secondo la Circolare del Ministero del Tesoro numero 14 del 1992, individuano in modo specifico il concetto di indipendenza: vestirsi, lavarsi, mangiare e preparare i pasti, espletare i bisogni fisiologici, fare la spesa o commissioni di vario tipo, spostarsi nell’ambiente domestico o per raggiungere il luogo di lavoro, svolgere le faccende domestiche, conoscere il valore del denaro, orientarsi nello spazio e nel tempo, essere in grado di provvedere a sé in una situazione d’emergenza e di chiedere soccorso, leggere, mettere in funzione la radio e la televisione, guidare l’automobile.

autonomo tutte le tipiche azioni quotidiane che, secondo la Circolare del Ministero del Tesoro numero 14 del 1992, individuano in modo specifico il concetto di indipendenza: vestirsi, lavarsi, mangiare e preparare i pasti, espletare i bisogni fisiologici, fare la spesa o commissioni di vario tipo, spostarsi nell’ambiente domestico o per raggiungere il luogo di lavoro, svolgere le faccende domestiche, conoscere il valore del denaro, orientarsi nello spazio e nel tempo, essere in grado di provvedere a sé in una situazione d’emergenza e di chiedere soccorso, leggere, mettere in funzione la radio e la televisione, guidare l’automobile.

La polizza LTC permette di ottenere una rendita vitalizia in caso di improvvisa impossibilità fisica di condurre la maggior parte delle operazioni quotidiane a causa di malattia o infortunio, ed è sottoscrivibile in due formule: quella temporanea e quella a vita intera. La prima prevede un periodo predefinito entro il quale possa verificarsi l’inabilità o non autosufficienza, ed entro il quale la polizza copre il rischio; la seconda non pone vincoli temporali e la copertura interviene da quando l’evento si verifica per tutta la durata della vita. Al momento circolano sul mercato diverse di queste polizze, per le quali vale in linea di massimo il principio secondo cui “meno costano, meno coprono”. Infatti, prima di sottoscrivere questo particolare tipo di polizza assicurativa, è bene verificare quali metodi e parametri usano le compagnie per determinare la non autosufficienza dell’assicurato, poiché i test di verifica della non autosufficienza sono molto rigidi, e non sono pochi i casi l’eccessiva severità della compagnia assicurativa nel non riconoscere la sussistenza anche di uno solo dei parametri di non autosufficienza abbia prodotto lunghi strascichi in tribunale.

La polizza LTC permette di ottenere una rendita vitalizia in caso di improvvisa impossibilità fisica di condurre la maggior parte delle operazioni quotidiane a causa di malattia o infortunio, ed è sottoscrivibile in due formule: quella temporanea e quella a vita intera. La prima prevede un periodo predefinito entro il quale possa verificarsi l’inabilità o non autosufficienza, ed entro il quale la polizza copre il rischio; la seconda non pone vincoli temporali e la copertura interviene da quando l’evento si verifica per tutta la durata della vita. Al momento circolano sul mercato diverse di queste polizze, per le quali vale in linea di massimo il principio secondo cui “meno costano, meno coprono”. Infatti, prima di sottoscrivere questo particolare tipo di polizza assicurativa, è bene verificare quali metodi e parametri usano le compagnie per determinare la non autosufficienza dell’assicurato, poiché i test di verifica della non autosufficienza sono molto rigidi, e non sono pochi i casi l’eccessiva severità della compagnia assicurativa nel non riconoscere la sussistenza anche di uno solo dei parametri di non autosufficienza abbia prodotto lunghi strascichi in tribunale.

Infatti, in generale una persona viene definita non più autosufficiente quando non è più capace di compiere almeno quattro delle sei attività elementari della vita umana necessarie per la cura personale: nutrirsi, lavarsi, vestirsi, muoversi, essere continente e spostarsi. In alcuni casi, poi, è previsto che la copertura della LTC operi anche nel caso in cui dovesse essere diagnosticata la perdita irreversibile delle facoltà mentali, causata dal morbo di Alzheimer o da altre forme di demenza senile. Pertanto, nel momento in cui l’assicurato “apre il sinistro”, ossia comunica alla compagnia assicurativa la perdita della propria autosufficienza, dovrà essere sottoposto ad un esame medico (raramente solo in via documentale) condotto da  personale inviato in tempi brevi dalla stessa compagnia, la quale assumerà un atteggiamento “rigido”, atto ad escludere il più possibile il rischio che l’assicurato sia in grado, in realtà, di svolgere anche una sola delle attività elementari della quotidianità dichiaratamente non più sostenibili. Ed è in questo caso che nascono le contestazioni e gli accertamenti, che allungano non poco l’inizio dell’entrata in funzione delle prestazioni assicurative. Per questo motivo è meglio affidarsi a compagnie solide, fare una indagine accurata sui canali di informazione più accessibili (i social network sono una miniera per le recensioni) e studiare attentamente tutte le clausole del contratto.

personale inviato in tempi brevi dalla stessa compagnia, la quale assumerà un atteggiamento “rigido”, atto ad escludere il più possibile il rischio che l’assicurato sia in grado, in realtà, di svolgere anche una sola delle attività elementari della quotidianità dichiaratamente non più sostenibili. Ed è in questo caso che nascono le contestazioni e gli accertamenti, che allungano non poco l’inizio dell’entrata in funzione delle prestazioni assicurative. Per questo motivo è meglio affidarsi a compagnie solide, fare una indagine accurata sui canali di informazione più accessibili (i social network sono una miniera per le recensioni) e studiare attentamente tutte le clausole del contratto.

L’assicurazione Long Term Care è detraibile al 19% dalle imposte sul reddito. L’importo complessivo annuo detraibile è pari a 1.291,14 euro. I costi variano a seconda che si scelga una polizza temporanea o a vita intera e a seconda dell’età dell’assicurato, e ogni contratto prevede controlli medici preventivi e un periodo di latenza tra la firma del contratto e l’entrata in validità della polizza. Inoltre, i tempi di attesa che intercorrono tra la denuncia e l’erogazione della rendita mensile possono essere lunghi, fino a 210 giorni, ma ci sono compagnie che la riconoscono anche dopo soli 90 giorni. Tutte queste informazioni potrebbero essere veicolate dai consulenti finanziari, che hanno ben chiaro il momento in cui, all’interno della pianificazione patrimoniale del cliente-famiglia, sia bene inserire gli accantonamenti – sotto forma di polizza LTC o altro – per la longevità, che necessariamente deve precedere (di poco) la pianificazione successoria e il passaggio generazionale.

L’assicurazione Long Term Care è detraibile al 19% dalle imposte sul reddito. L’importo complessivo annuo detraibile è pari a 1.291,14 euro. I costi variano a seconda che si scelga una polizza temporanea o a vita intera e a seconda dell’età dell’assicurato, e ogni contratto prevede controlli medici preventivi e un periodo di latenza tra la firma del contratto e l’entrata in validità della polizza. Inoltre, i tempi di attesa che intercorrono tra la denuncia e l’erogazione della rendita mensile possono essere lunghi, fino a 210 giorni, ma ci sono compagnie che la riconoscono anche dopo soli 90 giorni. Tutte queste informazioni potrebbero essere veicolate dai consulenti finanziari, che hanno ben chiaro il momento in cui, all’interno della pianificazione patrimoniale del cliente-famiglia, sia bene inserire gli accantonamenti – sotto forma di polizza LTC o altro – per la longevità, che necessariamente deve precedere (di poco) la pianificazione successoria e il passaggio generazionale.

La lista unitaria “Fare Presto!” (sostenuta da Anasf, Federagenti, Fiarc e Confesercenti) dichiara di voler rilanciare la mission della Fondazione. “Nella nostra coalizione ci sono agenti di commercio e consulenti finanziari, due mondi che hanno scelto un progetto unitario per le sfide che Enasarco è chiamata ad affrontare: su tutte la previdenza, un piano per i giovani e la valorizzazione delle risorse finanziarie di cui dispone l’Ente”, recita una nota congiunta trasmessa dalla lista. “Ci presentiamo per governare la Fondazione e invertire la tendenza negativa messa in atto da gestioni, presenti e passate, che hanno portato Enasarco a un lento e inesorabile declino: su tutti, la perdita media di 5.000 iscritti l’anno”. “La nostra proposta riguarda un metodo di lavoro più moderno, al passo con le nuove dinamiche del settore dell’intermediazione, al fine di garantire ai circa 220.000 agenti e consulenti una pensione e un’assistenza degne di questo nome.

La lista unitaria “Fare Presto!” (sostenuta da Anasf, Federagenti, Fiarc e Confesercenti) dichiara di voler rilanciare la mission della Fondazione. “Nella nostra coalizione ci sono agenti di commercio e consulenti finanziari, due mondi che hanno scelto un progetto unitario per le sfide che Enasarco è chiamata ad affrontare: su tutte la previdenza, un piano per i giovani e la valorizzazione delle risorse finanziarie di cui dispone l’Ente”, recita una nota congiunta trasmessa dalla lista. “Ci presentiamo per governare la Fondazione e invertire la tendenza negativa messa in atto da gestioni, presenti e passate, che hanno portato Enasarco a un lento e inesorabile declino: su tutti, la perdita media di 5.000 iscritti l’anno”. “La nostra proposta riguarda un metodo di lavoro più moderno, al passo con le nuove dinamiche del settore dell’intermediazione, al fine di garantire ai circa 220.000 agenti e consulenti una pensione e un’assistenza degne di questo nome. Entrando nel dettaglio del programma di lista, si parte da un assunto imprescindibile: il Presidente deve essere un agente di commercio o un consulente finanziario. “Mai più presidenti burocrati e sindacalisti che non hanno versato i loro contributi nelle casse dell’Ente, oppure iscritti furbescamente pochi mesi prima di essere eletti. Il Presidente deve essere un vero agente di commercio oppure un consulente finanziario, in attività o in pensione, iscritto ad Enasarco da almeno 10 Anni! Solo chi vive e conosce realmente i sacrifici di queste professioni può davvero rappresentarci”.

Entrando nel dettaglio del programma di lista, si parte da un assunto imprescindibile: il Presidente deve essere un agente di commercio o un consulente finanziario. “Mai più presidenti burocrati e sindacalisti che non hanno versato i loro contributi nelle casse dell’Ente, oppure iscritti furbescamente pochi mesi prima di essere eletti. Il Presidente deve essere un vero agente di commercio oppure un consulente finanziario, in attività o in pensione, iscritto ad Enasarco da almeno 10 Anni! Solo chi vive e conosce realmente i sacrifici di queste professioni può davvero rappresentarci”. Relativamente alle pensioni erogate dalla Fondazione, la lista dichiara di voler porre un termine all’ingiustizia di essere pensionato INPS e dover continuare a pagare i contributi Enasarco. “Sarà sufficiente essere pensionato INPS per poter smettere di lavorare e percepire immediatamente anche la pensione Enasarco e/o la rendita contributiva”.

Relativamente alle pensioni erogate dalla Fondazione, la lista dichiara di voler porre un termine all’ingiustizia di essere pensionato INPS e dover continuare a pagare i contributi Enasarco. “Sarà sufficiente essere pensionato INPS per poter smettere di lavorare e percepire immediatamente anche la pensione Enasarco e/o la rendita contributiva”.

Come nasce, invece, il suo interesse a partecipare in prima persona, candidandosi, alla vita di Enasarco?

Come nasce, invece, il suo interesse a partecipare in prima persona, candidandosi, alla vita di Enasarco? In tema di elezioni, il rinvio sine die aveva suscitato polemiche durissime, così come la decisione della maggioranza e della presidenza di rivolgersi al TAR per chiedere una sospensiva dopo aver ricevuto una diffida da parte dei ministeri vigilanti. Qual è la sua sensazione generale sulla faccenda?

In tema di elezioni, il rinvio sine die aveva suscitato polemiche durissime, così come la decisione della maggioranza e della presidenza di rivolgersi al TAR per chiedere una sospensiva dopo aver ricevuto una diffida da parte dei ministeri vigilanti. Qual è la sua sensazione generale sulla faccenda? Perché, secondo lei, la circostanza del ricorso al TAR e del successivo rigetto non era stata comunicata agli altri delegati e consiglieri nè in occasione dell’Assemblea dei delegati del 30 Giugno scorso, né immediatamente dopo?

Perché, secondo lei, la circostanza del ricorso al TAR e del successivo rigetto non era stata comunicata agli altri delegati e consiglieri nè in occasione dell’Assemblea dei delegati del 30 Giugno scorso, né immediatamente dopo? Se dovesse avere successo alle elezioni di Settembre, ritiene di avere i numeri in Assemblea dei delegati per candidarsi al Consiglio di Amministrazione?

Se dovesse avere successo alle elezioni di Settembre, ritiene di avere i numeri in Assemblea dei delegati per candidarsi al Consiglio di Amministrazione? hanno una grande responsabilità, quella di portare una mentalità nuova in ogni azienda e avventura imprenditoriale. Il mio primo obiettivo è quello di promuovere e realizzare un centro studi universitario per agenti di commercio e per i consulenti finanziari, allo scopo di far conoscere fino in fondo la bellezza di queste professioni e dar loro dignità accademica mediante specifici corsi universitari di specializzazione nell’ambito delle vendite e della consulenza finanziaria. Il valore della professione di venditore, se ben sviluppata tra i giovani, potrebbe rilanciare l’economia del nostro Paese e incrementare l’occupazione anche in ambito femminile, ma tutto ciò andrebbe accompagnato da misure statali favorevoli come la riduzione della pressione fiscale ed i maggiori sgravi per l’auto.

hanno una grande responsabilità, quella di portare una mentalità nuova in ogni azienda e avventura imprenditoriale. Il mio primo obiettivo è quello di promuovere e realizzare un centro studi universitario per agenti di commercio e per i consulenti finanziari, allo scopo di far conoscere fino in fondo la bellezza di queste professioni e dar loro dignità accademica mediante specifici corsi universitari di specializzazione nell’ambito delle vendite e della consulenza finanziaria. Il valore della professione di venditore, se ben sviluppata tra i giovani, potrebbe rilanciare l’economia del nostro Paese e incrementare l’occupazione anche in ambito femminile, ma tutto ciò andrebbe accompagnato da misure statali favorevoli come la riduzione della pressione fiscale ed i maggiori sgravi per l’auto. prova a costruire. Nei gruppi che gestisco personalmente, ho sempre lasciato spazio a tutti, anche ai cosiddetti silenti, che paradossalmente potrebbero essere quelli più “arrabbiati” per una situazione che si trascina da tempo e che deve poter trovare una soluzione. Ho lasciato spazio anche alle tematiche della lista “Fare presto”, ma mi piacerebbe ricevere maggiore reciprocità, perché spero tanto di poter collaborare anche con loro. A chi lancia critiche, vorrei dirgli di approfondire la conoscenza della storia di Enasarco. La nostra Cassa, peraltro, ha un bilancio in attivo, ma molti vorrebbero che fosse assorbita dall’INPS, il quale viceversa non ha un bilancio in attivo e ciò metterebbe in pericolo le pensioni della categoria. Inoltre, il 50% dei contributi maturati in Enasarco sono versati dalle mandanti. A chi è spazientito dagli eventi, direi di avere fiducia in Enasarco come istituzione che supera persino le singole persone che l’amministrano, e sopravvive ad esse.

prova a costruire. Nei gruppi che gestisco personalmente, ho sempre lasciato spazio a tutti, anche ai cosiddetti silenti, che paradossalmente potrebbero essere quelli più “arrabbiati” per una situazione che si trascina da tempo e che deve poter trovare una soluzione. Ho lasciato spazio anche alle tematiche della lista “Fare presto”, ma mi piacerebbe ricevere maggiore reciprocità, perché spero tanto di poter collaborare anche con loro. A chi lancia critiche, vorrei dirgli di approfondire la conoscenza della storia di Enasarco. La nostra Cassa, peraltro, ha un bilancio in attivo, ma molti vorrebbero che fosse assorbita dall’INPS, il quale viceversa non ha un bilancio in attivo e ciò metterebbe in pericolo le pensioni della categoria. Inoltre, il 50% dei contributi maturati in Enasarco sono versati dalle mandanti. A chi è spazientito dagli eventi, direi di avere fiducia in Enasarco come istituzione che supera persino le singole persone che l’amministrano, e sopravvive ad esse.

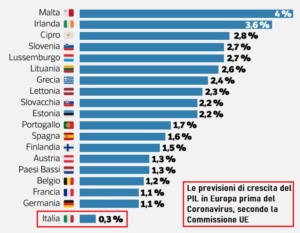

La questione diventa fondamentale in termini di PIL. Infatti, secondo le recenti riflessioni pubblicate dall’OCSE, “il Coronavirus è il più grande pericolo dai tempi della crisi finanziaria del 2008, ed espone l’economia mondiale ad una minaccia senza precedenti, con una crescita del PIL mondiale che dovrebbe prima arrestarsi e poi, a consuntivo, evidenziare un risultato negativo o pari a zero. Il ciclo economico, infatti, potrà fare affidamento nella piena ripresa della produzione e distribuzione soltanto nel terzo quadrimestre dell’anno”. Inoltre, secondo le recenti stime di Goldman Sachs sull’impatto del Coronavirus nell’area Euro, il PIL europeo dovrebbe chiudere quest’anno a -9% (per poi rimbalzare a +7.8% nel 2021), mentre quello del nostro Paese chiuderebbe il 2020 a -11,6% (e rimbalzare del +7.9% nel 2021). Ebbene, in Italia il PIL costituisce anche il fattore di rivalutazione nel metodo di calcolo contributivo delle pensioni, dal momento che i contributi che il lavoratore e il datore di lavoro versano ogni anno vengono rivalutati di una misura collegata all’andamento, appunto, del Prodotto Interno lordo. In particolare, la rivalutazione è pari alla media delle variazioni del PIL nell’ultimo quinquennio, ed il coefficiente viene applicato ai contributi versati, rivalutati e accantonati al primo giorno dell’anno. Pertanto, il PIL negativo del 2020 potrebbe incidere notevolmente sulla media delle rivalutazioni, e rendere ancora più inadeguati i futuri trattamenti previdenziali.

La questione diventa fondamentale in termini di PIL. Infatti, secondo le recenti riflessioni pubblicate dall’OCSE, “il Coronavirus è il più grande pericolo dai tempi della crisi finanziaria del 2008, ed espone l’economia mondiale ad una minaccia senza precedenti, con una crescita del PIL mondiale che dovrebbe prima arrestarsi e poi, a consuntivo, evidenziare un risultato negativo o pari a zero. Il ciclo economico, infatti, potrà fare affidamento nella piena ripresa della produzione e distribuzione soltanto nel terzo quadrimestre dell’anno”. Inoltre, secondo le recenti stime di Goldman Sachs sull’impatto del Coronavirus nell’area Euro, il PIL europeo dovrebbe chiudere quest’anno a -9% (per poi rimbalzare a +7.8% nel 2021), mentre quello del nostro Paese chiuderebbe il 2020 a -11,6% (e rimbalzare del +7.9% nel 2021). Ebbene, in Italia il PIL costituisce anche il fattore di rivalutazione nel metodo di calcolo contributivo delle pensioni, dal momento che i contributi che il lavoratore e il datore di lavoro versano ogni anno vengono rivalutati di una misura collegata all’andamento, appunto, del Prodotto Interno lordo. In particolare, la rivalutazione è pari alla media delle variazioni del PIL nell’ultimo quinquennio, ed il coefficiente viene applicato ai contributi versati, rivalutati e accantonati al primo giorno dell’anno. Pertanto, il PIL negativo del 2020 potrebbe incidere notevolmente sulla media delle rivalutazioni, e rendere ancora più inadeguati i futuri trattamenti previdenziali. dal fallimento questo sistema aveva richiesto l’adozione di riforme strutturali che tenessero sotto controllo la spesa pubblica e, contestualmente, favorissero un modello di previdenza complementare in affiancamento a quello pubblico. Ma in questo scenario, anche l’adesione a forme di previdenza complementare è a rischio, penalizzando una tendenza che in Italia andava gradualmente affermandosi anche grazie agli “stimoli indiretti” provenienti dalle modifiche normative del settore pubblico. In particolare, in Italia si era agito sull’innalzamento dei requisiti per andare in pensione (età e numero di anni lavorativi; sul sistema di calcolo della pensione (contributivo e non più retributivo) a partire dal 2012 e sulla rivalutazione della pensione esclusivamente in base all’inflazione (che si è quasi azzerata e rimarrà bassa fino all’uscita dall’emergenza).

dal fallimento questo sistema aveva richiesto l’adozione di riforme strutturali che tenessero sotto controllo la spesa pubblica e, contestualmente, favorissero un modello di previdenza complementare in affiancamento a quello pubblico. Ma in questo scenario, anche l’adesione a forme di previdenza complementare è a rischio, penalizzando una tendenza che in Italia andava gradualmente affermandosi anche grazie agli “stimoli indiretti” provenienti dalle modifiche normative del settore pubblico. In particolare, in Italia si era agito sull’innalzamento dei requisiti per andare in pensione (età e numero di anni lavorativi; sul sistema di calcolo della pensione (contributivo e non più retributivo) a partire dal 2012 e sulla rivalutazione della pensione esclusivamente in base all’inflazione (che si è quasi azzerata e rimarrà bassa fino all’uscita dall’emergenza). previdenziali sono deducibili dal reddito IRPEF fino ad un importo massimo di 5.164,57 euro all’anno, ed è possibile portare in deduzione, nei limiti dello stesso importo, anche i versamenti effettuati a favore di familiari fiscalmente a carico. Sul risultato netto maturato in ciascun anno, inoltre, grava un’imposta sostitutiva delle imposte sui redditi nella misura del 20% (anziché del 26%), e la pensione integrativa percepita godrà di un regime fiscale agevolato. I prodotti previdenziali, inoltre, sono esenti dal pagamento dell’imposta di bollo, sono impignorabili ed insequestrabili (a meno che non si ricada in condanne risarcitorie di natura penale), e la posizione maturata non entra a far parte del patrimonio ereditario: non è quindi assoggettabile a imposta di successione. Nonostante questi stimoli, però, la previdenza integrativa in Italia ha sempre subito la “concorrenza” del sistema pensionistico pubblico e, nei fatti, non è decollata, ed è stata “venduta”, dai tradizionali canali distributivi, come un semplice mezzo di risparmio fiscale. Ebbene, è prevedibile che la concorrenza interna delle pensioni pubbliche, nei prossimi anni, sarà meno forte per via di probabili modifiche peggiorative, e ciò potrà stimolare ulteriormente il ricorso alla previdenza integrativa; ma se si vuole veramente dare una “svolta”, e rendere nei fatti “obbligatorio” l’accantonamento in fondi pensione, sarà necessario potenziare la “leva commerciale” che determina il successo di questi strumenti, e cioè il risparmio fiscale.

previdenziali sono deducibili dal reddito IRPEF fino ad un importo massimo di 5.164,57 euro all’anno, ed è possibile portare in deduzione, nei limiti dello stesso importo, anche i versamenti effettuati a favore di familiari fiscalmente a carico. Sul risultato netto maturato in ciascun anno, inoltre, grava un’imposta sostitutiva delle imposte sui redditi nella misura del 20% (anziché del 26%), e la pensione integrativa percepita godrà di un regime fiscale agevolato. I prodotti previdenziali, inoltre, sono esenti dal pagamento dell’imposta di bollo, sono impignorabili ed insequestrabili (a meno che non si ricada in condanne risarcitorie di natura penale), e la posizione maturata non entra a far parte del patrimonio ereditario: non è quindi assoggettabile a imposta di successione. Nonostante questi stimoli, però, la previdenza integrativa in Italia ha sempre subito la “concorrenza” del sistema pensionistico pubblico e, nei fatti, non è decollata, ed è stata “venduta”, dai tradizionali canali distributivi, come un semplice mezzo di risparmio fiscale. Ebbene, è prevedibile che la concorrenza interna delle pensioni pubbliche, nei prossimi anni, sarà meno forte per via di probabili modifiche peggiorative, e ciò potrà stimolare ulteriormente il ricorso alla previdenza integrativa; ma se si vuole veramente dare una “svolta”, e rendere nei fatti “obbligatorio” l’accantonamento in fondi pensione, sarà necessario potenziare la “leva commerciale” che determina il successo di questi strumenti, e cioè il risparmio fiscale.