Molti si chiedono cosa potrà succedere in autunno al potere d’acquisto degli italiani, ma molti dimenticano che la situazione attuale è il risultato di un “suicidio internazionale” istigato da chi ci governava negli anni ’90.

Di Alessio Cardinale

Cosa potrebbe succedere in autunno ai prezzi dell’energia? I russi taglieranno la fornitura di gas e non potremo più riscaldare per bene le nostre case? Subiremo un razionamento? A che livello sarà l’inflazione? Queste sono le domande più frequenti che oggi vengono indotte dai media italiani quotidianamente, quasi a prepararci a sacrifici simili a quelli raccontati dai nostri genitori quando molti di noi erano bambini e che nessuno di noi aveva mai pensato di dover fare. Contestualmente, gli amanti della teoria del complotto potrebbero pensare che una tale concentrazione dei mezzi di informazione su scenari così funesti sia un tantino allarmistica, e serva in realtà per “anestetizzare” il ricordo dei guasti che gli italiani stanno vivendo da circa venti anni, da quando, cioè, la Moneta Unica ha preso ufficialmente il sopravvento sulla Lira, e il regolamento della Bce ha relegato la Banca D’Italia a naturale gregario di un board a guida tedesca.

Oggi esistono sostanzialmente tre scuole di pensiero riguardo l’Unione Europea: a) i perennemente soddisfatti di starvi dentro, che prima erano addirittura entusiasti e oggi approvano per principio qualunque decisione dei massimi organi europei, anche quelle più penalizzanti per l’Italia; b) gli scontenti, che prima erano molto contenti, i quali si sentono traditi dall’Unione Europea dove vorrebbero continuare a stare, ma non più a queste condizioni; c) gli incazzati neri, che prima erano persino felici di entrare in Europa e che da tempo si sentono vittime di un inganno della banda Prodi & Co. Ad alimentare queste tre principali scuole di pensiero, una pletora di correnti minoritarie dove sentimenti negativi e finalità politiche si mischiano tra posizioni estreme o del tutto agnostiche.

LEGGI ANCHE: Clima, “some like it hot”. Tecnologia avanzata contro il riscaldamento globale

Tutti costoro, tuttavia, hanno smesso di farsi la domanda fondamentale da cui dipende il “peccato originale” dell’ingresso in Europa: “a cosa serve l’Unione Europea?”. E’ una domanda semplice, ma se provate a darvi oggi una risposta tecnicamente lucida – al bando i sentimenti per una decina di minuti – non lo troverete affatto facile. Personalmente, ho condotto un breve sondaggio tra alcune delle mie decine di conoscenze qualificate e meno qualificate, sottoponendo una “batteria” di possibili risposte e chiedendo di sceglierne al massimo tre. Il terzetto che ha avuto il maggior numero di preferenze è stato quello formato da “a essere tutti più ricchi”, “ad avere un futuro migliore” e “a dare opportunità lavorative ai nostri figli”. In sintesi, l’Europa servirebbe essenzialmente a migliorare la propria posizione in termini di ricchezza/capitale e di opportunità/lavoro. Su tutte le risposte, aleggia il fantasma della povertà, che determina a sua volta il desiderio di migliorare.

Povertà, capitale e lavoro altro non sono che i principali elementi di base di qualunque modello macroeconomico. Quello dell’Unione Europea è il modello liberista/capitalista: uguaglianza di fronte alla legge e pari opportunità dell’individuo in tutti gli ambiti della Società, riconoscimento del valore della proprietà privata, della libertà d’impresa e delle diversità economiche nella popolazione. Questo modello, a ben vedere, non prevede l’assenza di povertà, ma fa sì che chi è meno abbiente possa “scalare posizioni” e raggiungere i livelli sociali superiori, aumentando il proprio benessere e, sopra ogni cosa, auto-realizzandosi. Questo accade perché il modello liberista/capitalista si basa sulla differente condizione economica della società civile, facendone un punto di forza e centro vitale delle aspirazioni individuali. Ed è su questo concetto di diversità economica come occasione di crescita che si regge anche l’Unione Europea, al cui interno coesistono paesi più ricchi e paesi più poveri, ognuno dei quali rimane “diverso”, ma condivide una moneta, rinunciando per questo alla propria sovranità monetaria.

LEGGI ANCHE: Mutui: il mercato gioca la scommessa sul tasso variabile, ma il rischio rimane

Dall’Unione Europea, pertanto, ci si attenderebbe che le fasce meno abbienti diventino “meno meno abbienti”, che le fasce medie possano aspirare a diventare benestanti e così via, fino a scalare quante più posizioni possibili – anche dall’ultima alla prima – secondo il criterio meritocratico. E se da questa successione di pari opportunità deve derivare la cessione di sovranità sulla politica monetaria, ben venga, ma il meccanismo descritto non può e non deve prevedere il condizionamento della politica interna dei singoli stati al di fuori di ciò che è previsto dai Regolamenti Europei, peraltro senza dare nulla in cambio in termini di benessere generale e sicurezza sociale. Al contrario, l’Italia fin dal suo ingresso nell’UE ha subito una gravissima ingerenza dell’Europa nelle politiche interne e, in venti anni, l’economia del nostro Paese ha fatto talmente tanti passi indietro da fare rimpiangere a molti la Lira e i bei tempi andati.

Pertanto, ci si chiede per quale motivo la speculazione sui nostri titoli di stato continui a ripresentarsi periodicamente, visto che l’EU è sorta proprio per rafforzare la moneta comune ed evitare gli assalti della speculazione. Se l’Unione Europea è nata per difendere, collateralmente, le singole economie degli stati aderenti, come è possibile che dopo solo venti anni si sia già arrivati ad una “questione meridionale europea”, talmente conclamata da diventare un caso di scuola studiato dagli economisti nelle più importanti università americane? Il problema risiede nel “peccato originale”, commesso nel periodo antecedente alla adesione ufficiale dell’Italia alla Moneta Unica, durante il quale chi ci governava ha diffuso consapevolmente una propaganda ingannevole sui benefici derivanti dall’ingresso nell’Euro.

LEGGI ANCHE: Consulenti finanziari, serve un nuovo contratto. Vincerebbero tutti, anche le reti

E così, sulla scia di questo peccato originale, si è arrivati ai giorni nostri e allo scudo anti-spread, che si è rivelato come l’ennesima prova dell’uso politico della Moneta Unica da parte dei Paesi del Nord Europa, pur non essendo l’UE una unione politica e fiscale. Per averne la dimostrazione, basta leggere le condizioni più preoccupanti imposte per l’entrata in funzione dello Scudo: 1) la decisione su quali titoli acquistare, e di quale stato emittente, sarà presa discrezionalmente dal Consiglio Direttivo Europeo in base ad una valutazione “accurata e severa”; 2) il Paese destinatario non deve trovarsi in condizione di elevato disavanzo e non essere sottoposto a procedura di infrazione per eccessivi squilibri macroeconomici; 3) il suo debito pubblico deve essere sostenibile, e la valutazione di tale sostenibilità sarà a cura della Bce, di concerto con la Commissione europea, il MES (Meccanismo Europeo di Stabilità) e il FMI (Fondo Monetario Internazionale); 4) La Bce deve vedere segnali di panico sui mercati obbligazionari per attivare il meccanismo anti-frammentazione.

Il punto n. 1 sancisce il principio della indeterminatezza dell’intervento, che viene così lasciato alla discrezionalità dei Paesi frugali, e cioè quelli che non perdono mai l’occasione (neanche in pandemia) di effettuare “valutazioni accurate e severe” su tutto ciò che riguarda il Sud dell’Europa, salvo glissare sul proprio livello effettivo di tassazione delle imprese che li pone in regime di concorrenza sleale verso gli altri Paesi UE. Il punto n. 2 è talmente rischioso per l’Italia – per via dei suoi “regolari” squilibri economici – da risultare persino minaccioso. Questa sensazione aumenta leggendo il punto n. 3, che traccia in modo lucido lo scenario da “sindrome greca” in cui potrebbe trovarsi l’Italia di fronte allo schieramento della triade BCE-MES-FMI. Relativamente al punto n. 4, infine, il governatore di Banca d’Italia Ignazio Visco ha chiarito magistralmente come e quando lo Scudo potrebbe essere chiamato in causa: “se domani cominciamo a vedere 250, 255, 260 e così via, e cioè qualcosa che indica che c’è panico nel mercato, noi agiamo e uccidiamo il panico sul mercato“.

Nessuna attività di prevenzione, quindi, ma solo un intervento a danni già iniziati, proprio quello che la politica monetaria non deve mai fare. Qualunque banca centrale, infatti, detiene l’onere di agire in anticipo, sulla base degli indicatori economici, in modo da scongiurare gli effetti negativi di una certa congiuntura. Arrivare quando gli eventi che si dovrebbero scongiurare hanno già iniziato a manifestarsi è un contegno tipico della politica, che agisce soltanto di fronte a fatti che, per la loro gravità, richiedono il suo intervento quando sono già accaduti.

Nessuna attività di prevenzione, quindi, ma solo un intervento a danni già iniziati, proprio quello che la politica monetaria non deve mai fare. Qualunque banca centrale, infatti, detiene l’onere di agire in anticipo, sulla base degli indicatori economici, in modo da scongiurare gli effetti negativi di una certa congiuntura. Arrivare quando gli eventi che si dovrebbero scongiurare hanno già iniziato a manifestarsi è un contegno tipico della politica, che agisce soltanto di fronte a fatti che, per la loro gravità, richiedono il suo intervento quando sono già accaduti.

LEGGI ANCHE: Tutela del patrimonio vs azione revocatoria: uno scontro dall’esito affatto scontato

Pertanto, il c.d. scudo anti-spread è una mossa di natura politica, mascherata da strumento tecnico-economico. E’ una operazione di facciata, che rappresenta l’abdicazione a fini politici della Bce dai propri doveri di “intervento preventivo” e che dovrebbe far preoccupare moltissimo gli italiani, i quali fino a Settembre saranno debitamente distratti dalla campagna elettorale più affrettata e breve della storia della Repubblica, il cui esito non è affatto scontato come qualcuno vorrebbe far credere.

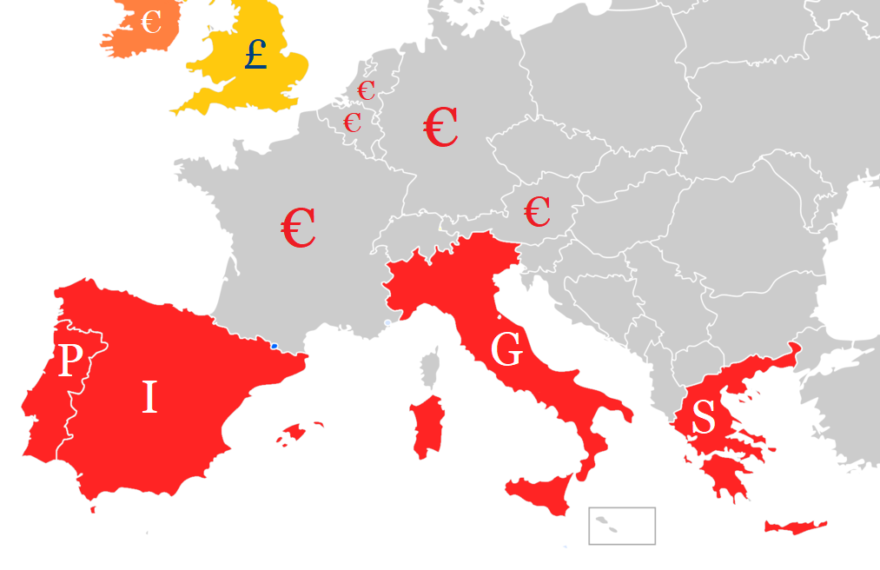

C’è da dire che l’Italia, in quanto a questioni meridionali, ha una notevole esperienza: quella “domestica”, che poggia le sue basi sulle modalità predatorie che hanno portato all’Unificazione, si è fatta modello economico strutturale – con conseguente flusso migratorio da Sud a Nord – e si traduce ancora oggi in un enorme divario in tutti i settori dell’Economia nazionale (dalle infrastrutture all’apparato industriale) tanto da far parlare, dopo 150 anni, di “due italie” e di una “unificazione mancata”. E’ storicamente accertato, però, come a seguito di questo processo storico il Meridione, prima fiorente ed economicamente avanzato, sia stato impoverito e privato delle sue migliori risorse, a vantaggio del Nord. Con le dovute differenze (nessuna strage di massa di “briganti” meridionali), identico processo storico sta accadendo in Europa negli ultimi venti anni. Infatti, con il loro ingresso nell’Unione Europea, i paesi del Sud (Italia, Spagna, Grecia e Portogallo) si sono impoveriti a tal punto da accentuare – anziché eliminarla – una inaccettabile “Questione Meridionale Europea” (S.E.Q., dall’inglese Southern European Question) che adesso rischia di durare nei secoli, e che gli stati del Nord non hanno alcuna intenzione di attenuare.

C’è da dire che l’Italia, in quanto a questioni meridionali, ha una notevole esperienza: quella “domestica”, che poggia le sue basi sulle modalità predatorie che hanno portato all’Unificazione, si è fatta modello economico strutturale – con conseguente flusso migratorio da Sud a Nord – e si traduce ancora oggi in un enorme divario in tutti i settori dell’Economia nazionale (dalle infrastrutture all’apparato industriale) tanto da far parlare, dopo 150 anni, di “due italie” e di una “unificazione mancata”. E’ storicamente accertato, però, come a seguito di questo processo storico il Meridione, prima fiorente ed economicamente avanzato, sia stato impoverito e privato delle sue migliori risorse, a vantaggio del Nord. Con le dovute differenze (nessuna strage di massa di “briganti” meridionali), identico processo storico sta accadendo in Europa negli ultimi venti anni. Infatti, con il loro ingresso nell’Unione Europea, i paesi del Sud (Italia, Spagna, Grecia e Portogallo) si sono impoveriti a tal punto da accentuare – anziché eliminarla – una inaccettabile “Questione Meridionale Europea” (S.E.Q., dall’inglese Southern European Question) che adesso rischia di durare nei secoli, e che gli stati del Nord non hanno alcuna intenzione di attenuare. La nuova S.E.Q., peraltro, è ben evidenziata dai numeri. La Germania, per esempio, nel solo periodo 2002-2015 aveva già accumulato un surplus di ben 787 miliardi di dollari, che reinveste principalmente comprando titoli di debito estero. E’ successo con l’acquisto di titoli tossici americani, con i finanziamenti alla Grecia e alle banche spagnole, ed anche con i BTP italiani, oggetto – guarda un po’ il caso – delle attenzioni della Corte federale tedesca in relazione al Q.E.. Certamente, così facendo, la Germania si espone all’eventuale default degli stati emittenti, ma è anche vero che ciò ha un effetto dominante su di essi, una minaccia costante di agire sul loro spread vendendo titoli sul mercato (come è accaduto nel 2011, e come si è cercato di fare, a Marzo, tramite

La nuova S.E.Q., peraltro, è ben evidenziata dai numeri. La Germania, per esempio, nel solo periodo 2002-2015 aveva già accumulato un surplus di ben 787 miliardi di dollari, che reinveste principalmente comprando titoli di debito estero. E’ successo con l’acquisto di titoli tossici americani, con i finanziamenti alla Grecia e alle banche spagnole, ed anche con i BTP italiani, oggetto – guarda un po’ il caso – delle attenzioni della Corte federale tedesca in relazione al Q.E.. Certamente, così facendo, la Germania si espone all’eventuale default degli stati emittenti, ma è anche vero che ciò ha un effetto dominante su di essi, una minaccia costante di agire sul loro spread vendendo titoli sul mercato (come è accaduto nel 2011, e come si è cercato di fare, a Marzo, tramite