Come trasformare la liquidità inattiva in opportunità di crescita. Tre leve concrete per famiglie e risparmiatori, tra inflazione, tassi variabili e nuove sfide economiche.

Di Valentina Montella*

In Italia il risparmio è sempre stato considerato una virtù collettiva. Generazioni di famiglie hanno custodito liquidità sui conti correnti, assimilando il risparmio alla sicurezza. Tuttavia, negli ultimi anni questa convinzione si è incrinata: l’inflazione, tornata con forza dal 2021, ha ridotto sensibilmente il potere d’acquisto della liquidità parcheggiata, mentre le politiche monetarie restrittive della BCE hanno prodotto effetti contrastanti su famiglie e imprese. Secondo Banca d’Italia, nel 2024 oltre 1.600 miliardi di euro giacevano sui conti correnti degli italiani, a fronte di rendimenti medi dello 0,2%. In termini reali, si tratta di una perdita costante di valore, che mina la capacità delle famiglie di pianificare il futuro.

Liquidità ferma e rischio inflazione – Il problema principale legato alla liquidità inattiva è la perdita di valore nel tempo. Un tasso di inflazione annuo del 5% riduce in dieci anni di oltre il 40% il potere d’acquisto di un capitale fermo. ISTAT ha rilevato che tra il 2021 e il 2023 i prezzi al consumo in Italia sono aumentati complessivamente del 14%, un livello che non si registrava dagli anni ’80. Nonostante ciò, molte famiglie hanno preferito non esporsi ai mercati finanziari, ritenendo la prudenza sinonimo di protezione. In realtà, la liquidità priva di rendimento espone a una perdita silenziosa e progressiva.

Liquidità ferma e rischio inflazione – Il problema principale legato alla liquidità inattiva è la perdita di valore nel tempo. Un tasso di inflazione annuo del 5% riduce in dieci anni di oltre il 40% il potere d’acquisto di un capitale fermo. ISTAT ha rilevato che tra il 2021 e il 2023 i prezzi al consumo in Italia sono aumentati complessivamente del 14%, un livello che non si registrava dagli anni ’80. Nonostante ciò, molte famiglie hanno preferito non esporsi ai mercati finanziari, ritenendo la prudenza sinonimo di protezione. In realtà, la liquidità priva di rendimento espone a una perdita silenziosa e progressiva.

Strumenti di analisi dei flussi familiari – Per contrastare questa erosione è fondamentale adottare strumenti di controllo dei flussi finanziari domestici. Il bilancio familiare rimane lo strumento più efficace: definire entrate, uscite e obiettivi permette di individuare margini di risparmio. Tre indicatori possono fungere da guida:

Strumenti di analisi dei flussi familiari – Per contrastare questa erosione è fondamentale adottare strumenti di controllo dei flussi finanziari domestici. Il bilancio familiare rimane lo strumento più efficace: definire entrate, uscite e obiettivi permette di individuare margini di risparmio. Tre indicatori possono fungere da guida:

– quota di risparmio: almeno il 15% del reddito netto;

– fondo emergenza: pari a 3-6 mesi di spese correnti;

– rapporto debito/reddito: sotto il 30% per garantire sostenibilità.

Un esempio pratico: una famiglia con 2.500 euro di reddito netto dovrebbe destinare 375 euro al risparmio, mantenere un fondo emergenza tra 7.500 e 15.000 euro e contenere il debito mensile entro 750 euro. Questi parametri consentono di trasformare la gestione finanziaria in un processo misurabile e replicabile.

Strategie di accumulo e diversificazione – Il Piano di Accumulo di Capitale (PAC) si conferma uno strumento centrale. Attraverso versamenti regolari, consente di ridurre l’impatto delle oscillazioni dei mercati e di sfruttare la volatilità a proprio favore. I dati storici mostrano che un PAC su indici globali ha prodotto rendimenti positivi nella quasi totalità dei casi su orizzonti superiori a dieci anni. L’uso di ETF a basso costo permette di diversificare in modo efficiente, limitando le commissioni di gestione. In ogni caso, la diversificazione resta il principio cardine: combinare asset class decorrelate (azioni, obbligazioni, materie prime) consente di contenere la volatilità complessiva e di stabilizzare i rendimenti attesi.

Strategie di accumulo e diversificazione – Il Piano di Accumulo di Capitale (PAC) si conferma uno strumento centrale. Attraverso versamenti regolari, consente di ridurre l’impatto delle oscillazioni dei mercati e di sfruttare la volatilità a proprio favore. I dati storici mostrano che un PAC su indici globali ha prodotto rendimenti positivi nella quasi totalità dei casi su orizzonti superiori a dieci anni. L’uso di ETF a basso costo permette di diversificare in modo efficiente, limitando le commissioni di gestione. In ogni caso, la diversificazione resta il principio cardine: combinare asset class decorrelate (azioni, obbligazioni, materie prime) consente di contenere la volatilità complessiva e di stabilizzare i rendimenti attesi.

Previdenza complementare e leva fiscale – Un altro strumento strategico è la previdenza complementare. La normativa italiana consente di dedurre i versamenti fino a 5.164,57 euro annui, con un beneficio fiscale immediato. Per un contribuente con aliquota marginale al 38%, il vantaggio è pari a 1.962 euro di risparmio fiscale annuo. Questo meccanismo garantisce un rendimento certo, indipendente dai mercati, e consente al tempo stesso di accumulare capitale per il futuro. Inoltre, la tassazione agevolata sulle prestazioni finali rende la previdenza complementare uno degli strumenti più efficienti a disposizione dei risparmiatori.

Previdenza complementare e leva fiscale – Un altro strumento strategico è la previdenza complementare. La normativa italiana consente di dedurre i versamenti fino a 5.164,57 euro annui, con un beneficio fiscale immediato. Per un contribuente con aliquota marginale al 38%, il vantaggio è pari a 1.962 euro di risparmio fiscale annuo. Questo meccanismo garantisce un rendimento certo, indipendente dai mercati, e consente al tempo stesso di accumulare capitale per il futuro. Inoltre, la tassazione agevolata sulle prestazioni finali rende la previdenza complementare uno degli strumenti più efficienti a disposizione dei risparmiatori.

Applicazioni pratiche – Per comprendere l’impatto concreto delle tre leve proposte – bilancio familiare, PAC, previdenza – possiamo considerare tre casi che dimostrano come strategie semplici e disciplinate possano produrre risultati significativi e misurabili:

Applicazioni pratiche – Per comprendere l’impatto concreto delle tre leve proposte – bilancio familiare, PAC, previdenza – possiamo considerare tre casi che dimostrano come strategie semplici e disciplinate possano produrre risultati significativi e misurabili:

– famiglia con reddito medio: ottimizzando le spese e destinando il 15% del reddito al risparmio, può costituire un fondo emergenza di 10.000 euro in 3 anni;

– giovane lavoratore: con un PAC da 200 euro al mese in ETF globali, accumula in 20 anni circa 96.000 euro, con rendimento medio ipotizzato del 4% annuo.

– lavoratore vicino alla pensione: con un versamento annuo di 3.000 euro in previdenza complementare, ottiene un risparmio fiscale immediato di oltre 1.000 euro e costruisce un capitale di 60.000 euro in 20 anni.

In conclusione, il contesto attuale richiede un cambio di paradigma: la prudenza passiva, basata sulla mera accumulazione di liquidità nei conti correnti, non è più sufficiente. Le famiglie italiane devono adottare strategie attive, basate su monitoraggio, disciplina e pianificazione. Un bilancio familiare aggiornato, un PAC ben strutturato e una previdenza complementare adeguata costituiscono una road map concreta per trasformare il risparmio da difesa a leva di crescita. La sfida del 2025 non è prevedere i mercati, ma applicare con costanza principi semplici ed efficaci, capaci di proteggere e accrescere il patrimonio nel tempo.

In conclusione, il contesto attuale richiede un cambio di paradigma: la prudenza passiva, basata sulla mera accumulazione di liquidità nei conti correnti, non è più sufficiente. Le famiglie italiane devono adottare strategie attive, basate su monitoraggio, disciplina e pianificazione. Un bilancio familiare aggiornato, un PAC ben strutturato e una previdenza complementare adeguata costituiscono una road map concreta per trasformare il risparmio da difesa a leva di crescita. La sfida del 2025 non è prevedere i mercati, ma applicare con costanza principi semplici ed efficaci, capaci di proteggere e accrescere il patrimonio nel tempo.

* Educatrice finanziaria e autrice di testi dedicati alla divulgazione economica. Collabora a progetti di formazione e promozione della consapevolezza finanziaria a livello locale e nazionale.

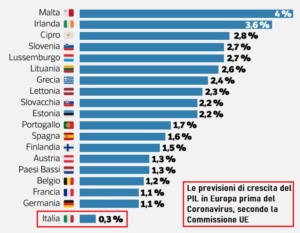

La questione diventa fondamentale in termini di PIL. Infatti, secondo le recenti riflessioni pubblicate dall’OCSE, “il Coronavirus è il più grande pericolo dai tempi della crisi finanziaria del 2008, ed espone l’economia mondiale ad una minaccia senza precedenti, con una crescita del PIL mondiale che dovrebbe prima arrestarsi e poi, a consuntivo, evidenziare un risultato negativo o pari a zero. Il ciclo economico, infatti, potrà fare affidamento nella piena ripresa della produzione e distribuzione soltanto nel terzo quadrimestre dell’anno”. Inoltre, secondo le recenti stime di Goldman Sachs sull’impatto del Coronavirus nell’area Euro, il PIL europeo dovrebbe chiudere quest’anno a -9% (per poi rimbalzare a +7.8% nel 2021), mentre quello del nostro Paese chiuderebbe il 2020 a -11,6% (e rimbalzare del +7.9% nel 2021). Ebbene, in Italia il PIL costituisce anche il fattore di rivalutazione nel metodo di calcolo contributivo delle pensioni, dal momento che i contributi che il lavoratore e il datore di lavoro versano ogni anno vengono rivalutati di una misura collegata all’andamento, appunto, del Prodotto Interno lordo. In particolare, la rivalutazione è pari alla media delle variazioni del PIL nell’ultimo quinquennio, ed il coefficiente viene applicato ai contributi versati, rivalutati e accantonati al primo giorno dell’anno. Pertanto, il PIL negativo del 2020 potrebbe incidere notevolmente sulla media delle rivalutazioni, e rendere ancora più inadeguati i futuri trattamenti previdenziali.

La questione diventa fondamentale in termini di PIL. Infatti, secondo le recenti riflessioni pubblicate dall’OCSE, “il Coronavirus è il più grande pericolo dai tempi della crisi finanziaria del 2008, ed espone l’economia mondiale ad una minaccia senza precedenti, con una crescita del PIL mondiale che dovrebbe prima arrestarsi e poi, a consuntivo, evidenziare un risultato negativo o pari a zero. Il ciclo economico, infatti, potrà fare affidamento nella piena ripresa della produzione e distribuzione soltanto nel terzo quadrimestre dell’anno”. Inoltre, secondo le recenti stime di Goldman Sachs sull’impatto del Coronavirus nell’area Euro, il PIL europeo dovrebbe chiudere quest’anno a -9% (per poi rimbalzare a +7.8% nel 2021), mentre quello del nostro Paese chiuderebbe il 2020 a -11,6% (e rimbalzare del +7.9% nel 2021). Ebbene, in Italia il PIL costituisce anche il fattore di rivalutazione nel metodo di calcolo contributivo delle pensioni, dal momento che i contributi che il lavoratore e il datore di lavoro versano ogni anno vengono rivalutati di una misura collegata all’andamento, appunto, del Prodotto Interno lordo. In particolare, la rivalutazione è pari alla media delle variazioni del PIL nell’ultimo quinquennio, ed il coefficiente viene applicato ai contributi versati, rivalutati e accantonati al primo giorno dell’anno. Pertanto, il PIL negativo del 2020 potrebbe incidere notevolmente sulla media delle rivalutazioni, e rendere ancora più inadeguati i futuri trattamenti previdenziali. dal fallimento questo sistema aveva richiesto l’adozione di riforme strutturali che tenessero sotto controllo la spesa pubblica e, contestualmente, favorissero un modello di previdenza complementare in affiancamento a quello pubblico. Ma in questo scenario, anche l’adesione a forme di previdenza complementare è a rischio, penalizzando una tendenza che in Italia andava gradualmente affermandosi anche grazie agli “stimoli indiretti” provenienti dalle modifiche normative del settore pubblico. In particolare, in Italia si era agito sull’innalzamento dei requisiti per andare in pensione (età e numero di anni lavorativi; sul sistema di calcolo della pensione (contributivo e non più retributivo) a partire dal 2012 e sulla rivalutazione della pensione esclusivamente in base all’inflazione (che si è quasi azzerata e rimarrà bassa fino all’uscita dall’emergenza).

dal fallimento questo sistema aveva richiesto l’adozione di riforme strutturali che tenessero sotto controllo la spesa pubblica e, contestualmente, favorissero un modello di previdenza complementare in affiancamento a quello pubblico. Ma in questo scenario, anche l’adesione a forme di previdenza complementare è a rischio, penalizzando una tendenza che in Italia andava gradualmente affermandosi anche grazie agli “stimoli indiretti” provenienti dalle modifiche normative del settore pubblico. In particolare, in Italia si era agito sull’innalzamento dei requisiti per andare in pensione (età e numero di anni lavorativi; sul sistema di calcolo della pensione (contributivo e non più retributivo) a partire dal 2012 e sulla rivalutazione della pensione esclusivamente in base all’inflazione (che si è quasi azzerata e rimarrà bassa fino all’uscita dall’emergenza). previdenziali sono deducibili dal reddito IRPEF fino ad un importo massimo di 5.164,57 euro all’anno, ed è possibile portare in deduzione, nei limiti dello stesso importo, anche i versamenti effettuati a favore di familiari fiscalmente a carico. Sul risultato netto maturato in ciascun anno, inoltre, grava un’imposta sostitutiva delle imposte sui redditi nella misura del 20% (anziché del 26%), e la pensione integrativa percepita godrà di un regime fiscale agevolato. I prodotti previdenziali, inoltre, sono esenti dal pagamento dell’imposta di bollo, sono impignorabili ed insequestrabili (a meno che non si ricada in condanne risarcitorie di natura penale), e la posizione maturata non entra a far parte del patrimonio ereditario: non è quindi assoggettabile a imposta di successione. Nonostante questi stimoli, però, la previdenza integrativa in Italia ha sempre subito la “concorrenza” del sistema pensionistico pubblico e, nei fatti, non è decollata, ed è stata “venduta”, dai tradizionali canali distributivi, come un semplice mezzo di risparmio fiscale. Ebbene, è prevedibile che la concorrenza interna delle pensioni pubbliche, nei prossimi anni, sarà meno forte per via di probabili modifiche peggiorative, e ciò potrà stimolare ulteriormente il ricorso alla previdenza integrativa; ma se si vuole veramente dare una “svolta”, e rendere nei fatti “obbligatorio” l’accantonamento in fondi pensione, sarà necessario potenziare la “leva commerciale” che determina il successo di questi strumenti, e cioè il risparmio fiscale.

previdenziali sono deducibili dal reddito IRPEF fino ad un importo massimo di 5.164,57 euro all’anno, ed è possibile portare in deduzione, nei limiti dello stesso importo, anche i versamenti effettuati a favore di familiari fiscalmente a carico. Sul risultato netto maturato in ciascun anno, inoltre, grava un’imposta sostitutiva delle imposte sui redditi nella misura del 20% (anziché del 26%), e la pensione integrativa percepita godrà di un regime fiscale agevolato. I prodotti previdenziali, inoltre, sono esenti dal pagamento dell’imposta di bollo, sono impignorabili ed insequestrabili (a meno che non si ricada in condanne risarcitorie di natura penale), e la posizione maturata non entra a far parte del patrimonio ereditario: non è quindi assoggettabile a imposta di successione. Nonostante questi stimoli, però, la previdenza integrativa in Italia ha sempre subito la “concorrenza” del sistema pensionistico pubblico e, nei fatti, non è decollata, ed è stata “venduta”, dai tradizionali canali distributivi, come un semplice mezzo di risparmio fiscale. Ebbene, è prevedibile che la concorrenza interna delle pensioni pubbliche, nei prossimi anni, sarà meno forte per via di probabili modifiche peggiorative, e ciò potrà stimolare ulteriormente il ricorso alla previdenza integrativa; ma se si vuole veramente dare una “svolta”, e rendere nei fatti “obbligatorio” l’accantonamento in fondi pensione, sarà necessario potenziare la “leva commerciale” che determina il successo di questi strumenti, e cioè il risparmio fiscale.