I mercati prefigurano uno shock inflazionistico e un possibile rialzo dei tassi d’interesse, ma quasi nessuno può permettersi tassi più alti visto il livello di indebitamento del sistema.

di Maurizio Novelli, gestore Lemanik Global Strategy Fund

Oggi chi potrebbe permettersi di aumentare i tassi qualora dovesse paventarsi uno shock da inflazione? Certamente non gli Stati Uniti, che hanno accumulato livelli di indebitamento nel settore pubblico e privato mai visti nella storia; certamente non l’Europa, che annaspa economicamente da oltre sei anni in stagnazione; forse neppure il Giappone, che vorrebbe tassi più alti ma non ha il coraggio di alzarli per non far schiantare i carry trade che sostengono il Dollar Standard.

Pertanto, ci apprestiamo a subire uno shock inflazionistico ulteriore senza possibilità di contrastarlo, dato che la vulnerabilità del sistema finanziario americano non reggerebbe un rialzo dei tassi proprio quando una parte dello Shadow Banking System sta evidenziando la crisi ormai da quasi tre anni. Tuttavia, una eventuale impennata dell’inflazione sarebbe di breve durata, perché il potere d’acquisto delle famiglie americane subirà un ulteriore ridimensionamento, procurando in breve tempo un crollo dei consumi interni finanziati a tassi superiori al 24% (tanto costa il credito erogato tramite carte di credito).

Gli Stati Uniti hanno ormai dimostrato di non avere nessun margine di manovra per rimettere in carreggiata la loro economia, poichè:

Gli Stati Uniti hanno ormai dimostrato di non avere nessun margine di manovra per rimettere in carreggiata la loro economia, poichè:

1) non possono fare politiche fiscali mirate a controllare il debito per non procurare una crisi a Wall Street,

2) non possono fare politiche monetarie mirate a difendere il sistema dall’inflazione per non mettere in crisi la finanza speculativa,

3) non possono perseguire neppure gli obbiettivi geopolitici che si prefiggono perché il sistema finanziario non regge l’instabilità conseguente.

La finanza, in pratica, tiene in ostaggio qualsiasi decisione di risanamento del sistema e qualsiasi mossa geopolitica mirata a difendere l’American First.

La strada sembra dunque segnata e molto difficile da modificare, dato che gli USA non possono sopportare nessuna correzione delle politiche da bancarotta che stanno attuando da anni per sostenere bolle speculative insostenibili, con la conseguenza che saranno le stesse politiche espansive in corso a portarla paradossalmente in crisi. Anche i “perma-bull” hanno iniziato a capire che il meccanismo attuale ha un destino segnato ed inevitabile, e l’indice SPX potrebbe rimangiarsi tutto il rialzo macinato dal 2020 in poi: non per un rialzo dei tassi, ma per un cedimento dei consumi interni e per una crisi sul credito speculativo dello Shadow banking System; quest’ultimo, in particolare, a breve intaccherà il sistema bancario, generoso erogatore di credito speculativo (2,5 Trilioni circa) a Private Credit, Private Equity e Ventur Capital.

La strada sembra dunque segnata e molto difficile da modificare, dato che gli USA non possono sopportare nessuna correzione delle politiche da bancarotta che stanno attuando da anni per sostenere bolle speculative insostenibili, con la conseguenza che saranno le stesse politiche espansive in corso a portarla paradossalmente in crisi. Anche i “perma-bull” hanno iniziato a capire che il meccanismo attuale ha un destino segnato ed inevitabile, e l’indice SPX potrebbe rimangiarsi tutto il rialzo macinato dal 2020 in poi: non per un rialzo dei tassi, ma per un cedimento dei consumi interni e per una crisi sul credito speculativo dello Shadow banking System; quest’ultimo, in particolare, a breve intaccherà il sistema bancario, generoso erogatore di credito speculativo (2,5 Trilioni circa) a Private Credit, Private Equity e Ventur Capital.

Il rialzo dei mercati sostenuto da queste politiche non dovrebbe essere un motivo di festeggiamenti. Infatti, per gonfiare la bolla speculativa, si è dovuta implementare senza sosta una politica da bancarotta. Da anni ci crogioliamo nel “populismo finanziario”, che ha sostituito di fatto il “panem et circenses”, dato che ora il “circenses” è il trading on line. Queste politiche di “populismo finanziario” sono il fattore che ha gonfiato a dismisura anche i Private Markets a oltre 14 Trilioni di Dollari, che in aggiunta al settore cripto, costituiscono un gigantesco problema di valutazione del reale valore degli asset che gestiscono e che mettono a collaterale per ottenere leva finanziaria dal sistema bancario. Se un settore di tali dimensioni può: a) definire a suo piacimento il valore degli asset che detiene, b) definire il rating del credito che eroga e c) generare di fatto performance che puoi solo vedere ma non incassare, possiamo forse farci qualche domanda sulla credibilità dell’intero settore finanziario, dove un grande business è stato costruito sotto gli occhi di regulators compiacenti nell’assecondare quel “populismo finanziario” che ha creato un sistema finanziario completamente fuori dalle regole del mercato.

Il rialzo dei mercati sostenuto da queste politiche non dovrebbe essere un motivo di festeggiamenti. Infatti, per gonfiare la bolla speculativa, si è dovuta implementare senza sosta una politica da bancarotta. Da anni ci crogioliamo nel “populismo finanziario”, che ha sostituito di fatto il “panem et circenses”, dato che ora il “circenses” è il trading on line. Queste politiche di “populismo finanziario” sono il fattore che ha gonfiato a dismisura anche i Private Markets a oltre 14 Trilioni di Dollari, che in aggiunta al settore cripto, costituiscono un gigantesco problema di valutazione del reale valore degli asset che gestiscono e che mettono a collaterale per ottenere leva finanziaria dal sistema bancario. Se un settore di tali dimensioni può: a) definire a suo piacimento il valore degli asset che detiene, b) definire il rating del credito che eroga e c) generare di fatto performance che puoi solo vedere ma non incassare, possiamo forse farci qualche domanda sulla credibilità dell’intero settore finanziario, dove un grande business è stato costruito sotto gli occhi di regulators compiacenti nell’assecondare quel “populismo finanziario” che ha creato un sistema finanziario completamente fuori dalle regole del mercato.

Il contesto macroeconomico era già in netto rallentamento già prima dell’attacco all’Iran, ma ora si rischia una recessione. A questo proposito occorre sottolineare ancora una volta che i dati macro che utilizziamo per valutare la reale situazione dell’economia non sono indicativi di quello che realmente accade all’economia. Il governo USA sarà dunque costretto ad intervenire con ulteriori stimoli fiscali per sostenere questo sistema colpito da una ulteriore crisi geopolitica che, in breve tempo, si è trasformata già in una crisi economica. Lo scenario che si delinea può essere sintetizzato nel modo seguente: A) l’attuale crisi energetica procurerà un significativo impatto sul potere d’acquisto e sui consumi; B) le Banche Centrali non alzeranno i tassi perché temono un cedimento dell’economia; C) il cedimento dei consumi interni fermerà l’economia e l’impennata inflazionistica sarà transitoria.

Il contesto macroeconomico era già in netto rallentamento già prima dell’attacco all’Iran, ma ora si rischia una recessione. A questo proposito occorre sottolineare ancora una volta che i dati macro che utilizziamo per valutare la reale situazione dell’economia non sono indicativi di quello che realmente accade all’economia. Il governo USA sarà dunque costretto ad intervenire con ulteriori stimoli fiscali per sostenere questo sistema colpito da una ulteriore crisi geopolitica che, in breve tempo, si è trasformata già in una crisi economica. Lo scenario che si delinea può essere sintetizzato nel modo seguente: A) l’attuale crisi energetica procurerà un significativo impatto sul potere d’acquisto e sui consumi; B) le Banche Centrali non alzeranno i tassi perché temono un cedimento dell’economia; C) il cedimento dei consumi interni fermerà l’economia e l’impennata inflazionistica sarà transitoria.

Il Governo USA però, per prepararsi alle elezioni di Mid Term, interverrà fiscalmente per sostenere il potere d’acquisto delle famiglie e il debito pubblico crescerà ancora oltre le aspettative. Le Banche Centrali continueranno a rimanere ferme sulle politiche monetarie, dato che il costo del debito del sistema è già ora problematico. Il mercato dei bonds rimarrà quindi sotto pressione ribassista ma la fase attuale può considerarsi una buy opportunity, dato che è quasi certo che l’economia difficilmente uscirà dalla stagnazione e i rischi di crisi finanziaria sono sempre più significativi. Quindi: se i tassi salgono perché i bonds continuano a scendere, tale pressione sui tassi produrrà un ulteriore fattore di rallentamento dell’economia, creando quindi le premesse per una successiva discesa dei tassi. L’Oro ha subito solo una profonda correzione tecnica, dato che le attese di tassi in rialzo non possono essere realizzate. Quando il mercato inizierà a capire che i tassi non possono salire più di tanto senza creare un disordine finanziario globale e una recessione, l’Oro tornerà in trend rialzista e il Dollaro riprenderà la discesa, interrotta solo grazie ad un transitorio evento geopolitico.

Il Governo USA però, per prepararsi alle elezioni di Mid Term, interverrà fiscalmente per sostenere il potere d’acquisto delle famiglie e il debito pubblico crescerà ancora oltre le aspettative. Le Banche Centrali continueranno a rimanere ferme sulle politiche monetarie, dato che il costo del debito del sistema è già ora problematico. Il mercato dei bonds rimarrà quindi sotto pressione ribassista ma la fase attuale può considerarsi una buy opportunity, dato che è quasi certo che l’economia difficilmente uscirà dalla stagnazione e i rischi di crisi finanziaria sono sempre più significativi. Quindi: se i tassi salgono perché i bonds continuano a scendere, tale pressione sui tassi produrrà un ulteriore fattore di rallentamento dell’economia, creando quindi le premesse per una successiva discesa dei tassi. L’Oro ha subito solo una profonda correzione tecnica, dato che le attese di tassi in rialzo non possono essere realizzate. Quando il mercato inizierà a capire che i tassi non possono salire più di tanto senza creare un disordine finanziario globale e una recessione, l’Oro tornerà in trend rialzista e il Dollaro riprenderà la discesa, interrotta solo grazie ad un transitorio evento geopolitico.

Le borse potranno anche rimbalzare sull’intervento fiscale ma è probabile che tale intervento fiscale non sia in grado di imprimere una ulteriore spinta ai consumi ma, nel migliore dei casi, a mantenerli dove sono per qualche tempo. Il cedimento dei consumi interni era già in corso prima della Guerra del Golfo e le insolvenze sul credito in netto deterioramento già da tempo (vedi Consumer Credit e Private Credit). Le premesse per una significativa crisi finanziaria sono in costante aumento e i policy makers hanno spazio di manovra ZERO su politiche fiscali e monetarie. Tutto deve rimanere in territorio espansivo, ma nonostante questo sia ormai la regola, i fondamentali del credito e dell’economia sono comunque in netto deterioramento costante. Il grande rischio, da qui in avanti, è che il Buy on Dip si trasformi in un Sell on Rally.

Le borse potranno anche rimbalzare sull’intervento fiscale ma è probabile che tale intervento fiscale non sia in grado di imprimere una ulteriore spinta ai consumi ma, nel migliore dei casi, a mantenerli dove sono per qualche tempo. Il cedimento dei consumi interni era già in corso prima della Guerra del Golfo e le insolvenze sul credito in netto deterioramento già da tempo (vedi Consumer Credit e Private Credit). Le premesse per una significativa crisi finanziaria sono in costante aumento e i policy makers hanno spazio di manovra ZERO su politiche fiscali e monetarie. Tutto deve rimanere in territorio espansivo, ma nonostante questo sia ormai la regola, i fondamentali del credito e dell’economia sono comunque in netto deterioramento costante. Il grande rischio, da qui in avanti, è che il Buy on Dip si trasformi in un Sell on Rally.

Lo stock di liquidità nel sistema in rapporto al PIL è sempre in crescita, anche con la FED che ha alzato i tassi nel 2022 (Fonte Federal Reserve). Nonostante questo la crisi dello Shadow Banking System è comunque iniziata, i tassi di insolvenza sul credito al consumo salgono e l’economia cede nonostante l’aggiunta dello stimolo fiscale di oltre il 7% del PIL. E’ come se il sistema fosse già ora in una trappola della liquidità. Una eventuale crisi in queste condizioni avrebbe un pesante effetto deflattivo sull’economia a causa di una conseguente crisi da debito speculativo, che costituisce oggi il 45% del PIL USA. Le politiche di sostegno finora attuate perdono costantemente di efficacia e servono solo a impedire il cedimento delle bolle speculative. Il sistema verrà quindi trascinato in crisi dalle stesse politiche implementate per evitare la crisi.

Lo stock di liquidità nel sistema in rapporto al PIL è sempre in crescita, anche con la FED che ha alzato i tassi nel 2022 (Fonte Federal Reserve). Nonostante questo la crisi dello Shadow Banking System è comunque iniziata, i tassi di insolvenza sul credito al consumo salgono e l’economia cede nonostante l’aggiunta dello stimolo fiscale di oltre il 7% del PIL. E’ come se il sistema fosse già ora in una trappola della liquidità. Una eventuale crisi in queste condizioni avrebbe un pesante effetto deflattivo sull’economia a causa di una conseguente crisi da debito speculativo, che costituisce oggi il 45% del PIL USA. Le politiche di sostegno finora attuate perdono costantemente di efficacia e servono solo a impedire il cedimento delle bolle speculative. Il sistema verrà quindi trascinato in crisi dalle stesse politiche implementate per evitare la crisi.

Un ulteriore problema riguarda lo stato del sistema bancario USA che, sebbene tutti si affrettino a dichiarare che le banche sono solide (anche nel 2007 lo erano), evidenzia una colossale esposizione proprio al settore più vulnerabile dell’economia: lo Shadow Banking System. Tanto per dare alcuni numeri utili ad inquadrare la situazione, si tenga conto che tutte le banche americane producono un utile annuo di circa 300 Mld di Dollari, ma attualmente le sole perdite non contabilizzate sugli investimenti in titoli, fatti nel periodo dei tassi a zero, è pari a circa 350 Mld di Dollari. L’intero sistema bancario evidenzia in media NPL pari a 0,64%, una cifra molto bassa ma poco credibile. Il problema principale consiste nelle esposizioni verso Private Equity, Private Credit e Venture Capital, che evidenziano prestiti verso tale settore pari a 2,5 trilioni USD.

Un ulteriore problema riguarda lo stato del sistema bancario USA che, sebbene tutti si affrettino a dichiarare che le banche sono solide (anche nel 2007 lo erano), evidenzia una colossale esposizione proprio al settore più vulnerabile dell’economia: lo Shadow Banking System. Tanto per dare alcuni numeri utili ad inquadrare la situazione, si tenga conto che tutte le banche americane producono un utile annuo di circa 300 Mld di Dollari, ma attualmente le sole perdite non contabilizzate sugli investimenti in titoli, fatti nel periodo dei tassi a zero, è pari a circa 350 Mld di Dollari. L’intero sistema bancario evidenzia in media NPL pari a 0,64%, una cifra molto bassa ma poco credibile. Il problema principale consiste nelle esposizioni verso Private Equity, Private Credit e Venture Capital, che evidenziano prestiti verso tale settore pari a 2,5 trilioni USD.

Tuttavia, il problema di base sta nella classificazione di tali prestiti. A norma di vigilanza, infatti, le banche devono presentare una classificazione dei prestiti erogati per capire che tipo di capitale deve essere allocato per ogni settore di attività. A seconda del segmento di attività cambia il requisito di capitale che la banca deve allocare a copertura di rischio dei vari prestiti (Tier One). Esiste però un comparto, chiamato OLL (other loans & lease), dove non è chiaro cosa ci sia dentro. Questo “contenitore” consente alle banche di allocare prestiti “non classificati” per avere una maggiore “flessibilità” sull’utilizzo del capitale. Si scopre così che JPMorgan,

Tuttavia, il problema di base sta nella classificazione di tali prestiti. A norma di vigilanza, infatti, le banche devono presentare una classificazione dei prestiti erogati per capire che tipo di capitale deve essere allocato per ogni settore di attività. A seconda del segmento di attività cambia il requisito di capitale che la banca deve allocare a copertura di rischio dei vari prestiti (Tier One). Esiste però un comparto, chiamato OLL (other loans & lease), dove non è chiaro cosa ci sia dentro. Questo “contenitore” consente alle banche di allocare prestiti “non classificati” per avere una maggiore “flessibilità” sull’utilizzo del capitale. Si scopre così che JPMorgan,  ha il 12% dei suoi loans al settore NDFI (Shadow banking System) ma ha anche un 32% di prestiti registrato nella categoria OLL (other loans and lease), pari al 150% del Tier One. Bank Of America ha il 10% di prestiti classificati a NDFI (Shadow Banking System) ma un altro 10% classificato come OLL (other loans and lease), pari al 135% del Tier One. Per US Bancorp (USB) i prestiti classificati OLL sono pari al 106% del Tier One, per Citigroup sono al 107% del Tier One e per Wells & Fargo arriviamo al 187% del Tier One.

ha il 12% dei suoi loans al settore NDFI (Shadow banking System) ma ha anche un 32% di prestiti registrato nella categoria OLL (other loans and lease), pari al 150% del Tier One. Bank Of America ha il 10% di prestiti classificati a NDFI (Shadow Banking System) ma un altro 10% classificato come OLL (other loans and lease), pari al 135% del Tier One. Per US Bancorp (USB) i prestiti classificati OLL sono pari al 106% del Tier One, per Citigroup sono al 107% del Tier One e per Wells & Fargo arriviamo al 187% del Tier One.

Maurizio Novelli

Ebbene, poiché si ritiene che nella categoria OLL ci finiscano di norma prestiti con profilo di rischio superiore alla media, la narrativa che il sistema bancario è solido è valida fino a quando non parte una crisi. Chi capisce di finanza strutturata, Shadow Banking, e credito speculativo ha già inquadrato la situazione, e cioè che anche le banche sono entrate, loro malgrado, a far parte della categoria Private Markets, dove l’opacità è la regola. E’ tuttavia altamente probabile che già da questo trimestre la pubblicazione dei bilanci inizierà ad evidenziare la decisione di far emergere gradualmente i problemi, semplicemente perché sono ora così grandi che non possono essere più tenuti “sotto il tappeto”. Il contesto generale si fa dunque sempre più critico, e l’amministrazione USA sarà costretta a concentrarsi sulla solita ricetta: spesa pubblica e deficit fuori controllo per non perdere le elezioni di mid term. L’eventuale rimbalzo del mercato sulle politiche di stimolo sarà una opportunità per vendere.

Si aggiunge a tali accadimenti anche l’ulteriore peggioramento del credito nel settore del Commercial Real Estate, dove le delinquencies hanno toccato il nuovo record di oltre il 12% a fine 2025. E’ opportuno ricordare che il credito erogato a tale settore dal sistema bancario USA è pari a 4,5 trilioni di USD (il 20% del PIL) e allo stato attuale nessuna insolvenza appare finora nei bilanci delle banche esposte. A questo punto è lecito attendersi un netto peggioramento del contesto del credito e una contrazione generalizzata del lending all’economia e al credito al consumo, che ormai da tempo evidenzia una impennata delle insolvenze.

Si aggiunge a tali accadimenti anche l’ulteriore peggioramento del credito nel settore del Commercial Real Estate, dove le delinquencies hanno toccato il nuovo record di oltre il 12% a fine 2025. E’ opportuno ricordare che il credito erogato a tale settore dal sistema bancario USA è pari a 4,5 trilioni di USD (il 20% del PIL) e allo stato attuale nessuna insolvenza appare finora nei bilanci delle banche esposte. A questo punto è lecito attendersi un netto peggioramento del contesto del credito e una contrazione generalizzata del lending all’economia e al credito al consumo, che ormai da tempo evidenzia una impennata delle insolvenze. E così, mentre si continua a dire che “i profitti battono le attese”, Capital One Financial (COF US), la più grande società di credito al consumo negli Stati Uniti, perde oltre il 20% da inizio gennaio. La narrazione di consenso è prevalentemente focalizzata sul Capex legato ad AI e sulle implicazioni positive derivanti da un aumento potenziale della produttività, ma nel frattempo l’intera impalcatura del credito speculativo che ha finanziato la “bolla” dei Private Markets sta evidenziando criticità sempre più difficili da nascondere, ed è ormai chiaro che l’impatto di una crisi dello Shadow Banking System avrà serie ripercussioni sull’intero settore finanziario e produrrà un contagio all’economia reale tramite una contrazione del credito.

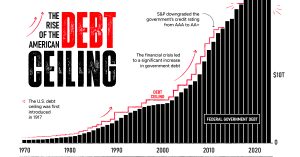

E così, mentre si continua a dire che “i profitti battono le attese”, Capital One Financial (COF US), la più grande società di credito al consumo negli Stati Uniti, perde oltre il 20% da inizio gennaio. La narrazione di consenso è prevalentemente focalizzata sul Capex legato ad AI e sulle implicazioni positive derivanti da un aumento potenziale della produttività, ma nel frattempo l’intera impalcatura del credito speculativo che ha finanziato la “bolla” dei Private Markets sta evidenziando criticità sempre più difficili da nascondere, ed è ormai chiaro che l’impatto di una crisi dello Shadow Banking System avrà serie ripercussioni sull’intero settore finanziario e produrrà un contagio all’economia reale tramite una contrazione del credito. I recenti dati sul PIL USA, per la credibilità che oggi possono avere tali dati, confermano comunque una importante indicazione: non appena si ferma l’intervento fiscale il PIL cede immediatamente. L’amministrazione USA ha infatti attribuito tale cedimento alla temporanea “chiusura” amministrativa provocata dalle trattative sul “debt ceiling“. Tuttavia, nei periodi caratterizzati da alta inflazione la crescita del PIL viene distorta in modo significativo verso l’alto. Infatti, esistono diversi dati di misura dell’inflazione: il CPI, il PCE e il CPI utilizzato per calcolare il PIL; ma il CPI utilizzato per calcolare il PIL reale non tiene conto dell’eventuale inflazione importata, dato che il GDP è “gross DOMESTIC product“. Quindi, per calcolare il PIL reale si tiene conto solo dell’aumento dei prezzi dei beni e servizi prodotti in loco.

I recenti dati sul PIL USA, per la credibilità che oggi possono avere tali dati, confermano comunque una importante indicazione: non appena si ferma l’intervento fiscale il PIL cede immediatamente. L’amministrazione USA ha infatti attribuito tale cedimento alla temporanea “chiusura” amministrativa provocata dalle trattative sul “debt ceiling“. Tuttavia, nei periodi caratterizzati da alta inflazione la crescita del PIL viene distorta in modo significativo verso l’alto. Infatti, esistono diversi dati di misura dell’inflazione: il CPI, il PCE e il CPI utilizzato per calcolare il PIL; ma il CPI utilizzato per calcolare il PIL reale non tiene conto dell’eventuale inflazione importata, dato che il GDP è “gross DOMESTIC product“. Quindi, per calcolare il PIL reale si tiene conto solo dell’aumento dei prezzi dei beni e servizi prodotti in loco. Tale metodologia, sebbene corretta nel principio, tende a produrre una distorsione positiva nelle procedure di calcolo che generano una sopravvalutazione del dato reale in una economia che importa quasi tutto. Facciamo qualche esempio: se si importa un telefono Apple dalla Cina, il cui prezzo sale da 500 USD a 600 USD, nel calcolo dell’inflazione interna per il PIL tale aumento non viene calcolato, ma quando il consumatore spende 100 USD in più per il suo acquisto, tale aumento va ad incrementare i consumi interni in termini reali. L’eventuale aumento del prezzo verrà rilevato sul PCE o sul CPI utilizzato per misurare l’inflazione generale ma non sul CPI utilizzato per calcolare il PIL. Lo stesso esempio vale per l’Europa: se la Germania importa Gas dagli Stati Uniti al doppio del prezzo pagato alla Russia, tale aumento non viene rilevato nel calcolo dell’inflazione utilizzata per il PIL, dato che il Gas non è prodotto in Germania; ma quando la bolletta del Gas aumenta e i consumatori spendono il doppio, tale spesa impatta positivamente sui consumi interni. Infatti anche le bollette fanno parte del consumer spending (su alcuni beni si spende di più perché si è obbligati a farlo).

Tale metodologia, sebbene corretta nel principio, tende a produrre una distorsione positiva nelle procedure di calcolo che generano una sopravvalutazione del dato reale in una economia che importa quasi tutto. Facciamo qualche esempio: se si importa un telefono Apple dalla Cina, il cui prezzo sale da 500 USD a 600 USD, nel calcolo dell’inflazione interna per il PIL tale aumento non viene calcolato, ma quando il consumatore spende 100 USD in più per il suo acquisto, tale aumento va ad incrementare i consumi interni in termini reali. L’eventuale aumento del prezzo verrà rilevato sul PCE o sul CPI utilizzato per misurare l’inflazione generale ma non sul CPI utilizzato per calcolare il PIL. Lo stesso esempio vale per l’Europa: se la Germania importa Gas dagli Stati Uniti al doppio del prezzo pagato alla Russia, tale aumento non viene rilevato nel calcolo dell’inflazione utilizzata per il PIL, dato che il Gas non è prodotto in Germania; ma quando la bolletta del Gas aumenta e i consumatori spendono il doppio, tale spesa impatta positivamente sui consumi interni. Infatti anche le bollette fanno parte del consumer spending (su alcuni beni si spende di più perché si è obbligati a farlo). Per questo motivo è facile comprendere perché la maggior parte dei consumatori non percepiscono la crescita economica che ultimamente viene sbandierata da Cina e Stati Uniti, ed in parte anche in Europa e UK. In questo caso si parla di “Ghost GDP” o “PIL fantasma“, lo vedi ma non ne puoi beneficiare in nessun modo. Questo è il principale motivo per il quale la fiducia dei consumatori è sui minimi ovunque, anche se l’economia apparentemente cresce e la disoccupazione è ai minimi. Dal 2022 in poi siamo stati abbagliati dal “Ghost GDP“, ma l’economia reale è in recessione da 4 anni. Gli algoritmi dei mercati azionari festeggiano ma la maggioranza annaspa per arrivare a fine mese, e il governo USA deve intervenire con stimoli fiscali senza fine per evitare una recessione. La conferma di quanto descritto arriva delle insolvenze sul credito al consumo e dalle criticità nello Shadow Banking, confermate anche dalle recenti dichiarazioni di J. Dimon, CEO di JPMorgan, il quale “warned of an impending market collapse and likened the current situation to the pre-2008 crash era.” (The Economic Times Feb 25, 2026).

Per questo motivo è facile comprendere perché la maggior parte dei consumatori non percepiscono la crescita economica che ultimamente viene sbandierata da Cina e Stati Uniti, ed in parte anche in Europa e UK. In questo caso si parla di “Ghost GDP” o “PIL fantasma“, lo vedi ma non ne puoi beneficiare in nessun modo. Questo è il principale motivo per il quale la fiducia dei consumatori è sui minimi ovunque, anche se l’economia apparentemente cresce e la disoccupazione è ai minimi. Dal 2022 in poi siamo stati abbagliati dal “Ghost GDP“, ma l’economia reale è in recessione da 4 anni. Gli algoritmi dei mercati azionari festeggiano ma la maggioranza annaspa per arrivare a fine mese, e il governo USA deve intervenire con stimoli fiscali senza fine per evitare una recessione. La conferma di quanto descritto arriva delle insolvenze sul credito al consumo e dalle criticità nello Shadow Banking, confermate anche dalle recenti dichiarazioni di J. Dimon, CEO di JPMorgan, il quale “warned of an impending market collapse and likened the current situation to the pre-2008 crash era.” (The Economic Times Feb 25, 2026). Esattamente come nel 2007 e nei primi mesi del 2008, i mercati azionari continuano ad essere concentrati su altre narrazioni, ignorando le problematiche del credito nello Shadow Banking System ed i rischi di un possibile contagio all’economia. E’ assolutamente indispensabile che l’investitore medio rimanga focalizzato sulla narrazione di consenso senza pericolose distrazioni che potrebbero mettere a rischio di tenuta gli indici della borsa USA. In realtà anche per le società quotate “non è tutto Oro quello che luccica”. Senza l’ausilio dei Buy Back, che consumano in media circa il 50% del cash flow, i profitti per azione (EPS) sbandierati da Wall Street sarebbero abbastanza diversi da quello che si tende a far credere. L’amministrazione americana discute su come intervenire per frenare questo meccanismo perverso che continua a dirottare i profitti realizzati più sulla borsa che verso l’economia reale, ma qualsiasi tentativo di fermare tale meccanismo si infrange sui rischi di una caduta dei mercati.

Esattamente come nel 2007 e nei primi mesi del 2008, i mercati azionari continuano ad essere concentrati su altre narrazioni, ignorando le problematiche del credito nello Shadow Banking System ed i rischi di un possibile contagio all’economia. E’ assolutamente indispensabile che l’investitore medio rimanga focalizzato sulla narrazione di consenso senza pericolose distrazioni che potrebbero mettere a rischio di tenuta gli indici della borsa USA. In realtà anche per le società quotate “non è tutto Oro quello che luccica”. Senza l’ausilio dei Buy Back, che consumano in media circa il 50% del cash flow, i profitti per azione (EPS) sbandierati da Wall Street sarebbero abbastanza diversi da quello che si tende a far credere. L’amministrazione americana discute su come intervenire per frenare questo meccanismo perverso che continua a dirottare i profitti realizzati più sulla borsa che verso l’economia reale, ma qualsiasi tentativo di fermare tale meccanismo si infrange sui rischi di una caduta dei mercati. La finanza di Wall Street si divora quindi l’economia reale e il bilancio pubblico deve intervenire in sostituzione dei capitali che vanno spesi in Buy Back, grazie ai quali la borsa sale. Il sistema capitalistico è entrato in una fase insostenibile e per sostenersi deve difendere ad oltranza le posizioni monopolistiche che ha creato per non subire una crisi. Questa “trappola” monopolistica, nella quale il valore creato dall’economia rimane nelle mani di pochi, sta già creando non pochi problemi sociali nel mondo occidentale, e le pressioni populistiche sono destinate solo ad aumentare. Per cercare di contrastarle, gli attuali governi (USA in primis) devono intervenire con la spesa pubblica assistenziale alimentando un’altra trappola, quella del debito.

La finanza di Wall Street si divora quindi l’economia reale e il bilancio pubblico deve intervenire in sostituzione dei capitali che vanno spesi in Buy Back, grazie ai quali la borsa sale. Il sistema capitalistico è entrato in una fase insostenibile e per sostenersi deve difendere ad oltranza le posizioni monopolistiche che ha creato per non subire una crisi. Questa “trappola” monopolistica, nella quale il valore creato dall’economia rimane nelle mani di pochi, sta già creando non pochi problemi sociali nel mondo occidentale, e le pressioni populistiche sono destinate solo ad aumentare. Per cercare di contrastarle, gli attuali governi (USA in primis) devono intervenire con la spesa pubblica assistenziale alimentando un’altra trappola, quella del debito. Per ora il meccanismo perverso regge, ma è evidente a tutti che questo meccanismo sfocerà in una crisi. L’andamento dell’Oro ci racconta infatti che il rischio di sistema è alle stelle. L’avvio del 2026 ha evidenziato la “feroce lotta” sui mercati dei metalli preziosi tra Cina e Stati Uniti. L’Oro e l’Argento, dopo una spettacolare impennata nelle prime settimane dell’anno, hanno subito un massiccio intervento da parte di qualcuno interessato a fermarne il rialzo. Il governo americano è ormai costretto ad intervenire ovunque per impedire l’innesco di una crisi finanziaria. Interviene sul mercato dei Treasuries per impedire un rialzo dei tassi, interviene sui mercati azionari appena scendono, è recentemente intervenuto sul cross Dollaro Yen, e probabilmente è intervenuto anche sul mercato di Oro e Argento.

Per ora il meccanismo perverso regge, ma è evidente a tutti che questo meccanismo sfocerà in una crisi. L’andamento dell’Oro ci racconta infatti che il rischio di sistema è alle stelle. L’avvio del 2026 ha evidenziato la “feroce lotta” sui mercati dei metalli preziosi tra Cina e Stati Uniti. L’Oro e l’Argento, dopo una spettacolare impennata nelle prime settimane dell’anno, hanno subito un massiccio intervento da parte di qualcuno interessato a fermarne il rialzo. Il governo americano è ormai costretto ad intervenire ovunque per impedire l’innesco di una crisi finanziaria. Interviene sul mercato dei Treasuries per impedire un rialzo dei tassi, interviene sui mercati azionari appena scendono, è recentemente intervenuto sul cross Dollaro Yen, e probabilmente è intervenuto anche sul mercato di Oro e Argento. Il forte rialzo dei metalli preziosi durante il mese di gennaio, oltre ad alimentare una fuga dal Dollaro, stava per procurare una potenziale crisi al Comex. L’accumulo di posizioni long su Oro e Argento aveva superato la disponibilità delle scorte di “fisico” presso il Comex e quindi, in caso di richiesta di consegna del fisico, il Comex non sarebbe stato in grado di soddisfare le eventuali richieste. L’intervento ha procurato una pesante caduta in poche ore e l’innesco di un “margin call“. Tuttavia, a pochi giorni da tale evento, le autorità cinesi hanno imposto alle società minerarie cinesi di non vendere più a termine contratti futures su Argento, innescando di fatto un backstop alla discesa. La Cina ha dichiarato che l’Argento è un metallo strategico e ha aggiunto che le attuali scorte sono sui minimi dal 2021. Tali dichiarazioni hanno fermato la crisi e hanno innescato un veloce recupero sui preziosi, incastrando al ribasso le istituzioni americane che erano intervenute per far scendere i prezzi sia di Oro che di Argento.

Il forte rialzo dei metalli preziosi durante il mese di gennaio, oltre ad alimentare una fuga dal Dollaro, stava per procurare una potenziale crisi al Comex. L’accumulo di posizioni long su Oro e Argento aveva superato la disponibilità delle scorte di “fisico” presso il Comex e quindi, in caso di richiesta di consegna del fisico, il Comex non sarebbe stato in grado di soddisfare le eventuali richieste. L’intervento ha procurato una pesante caduta in poche ore e l’innesco di un “margin call“. Tuttavia, a pochi giorni da tale evento, le autorità cinesi hanno imposto alle società minerarie cinesi di non vendere più a termine contratti futures su Argento, innescando di fatto un backstop alla discesa. La Cina ha dichiarato che l’Argento è un metallo strategico e ha aggiunto che le attuali scorte sono sui minimi dal 2021. Tali dichiarazioni hanno fermato la crisi e hanno innescato un veloce recupero sui preziosi, incastrando al ribasso le istituzioni americane che erano intervenute per far scendere i prezzi sia di Oro che di Argento.

Purtroppo, gli Stati Uniti hanno scarse possibilità di invertire un trend ormai irreversibile. La debolezza dell’economia cinese è evidente anche se i dati ufficiali evidenziano una crescita al 4%, ma anche la crisi del sistema americano non è da meno, anche se i dati ufficiali dicono che la crescita è, guarda caso, al 4% in tre degli ultimi quattro trimestri. Dopo la tempesta di gennaio, l’Oro è destinato a raggiungere i 6000 USD in breve tempo, annullando in tentativo americano di fermare un trend che sottolinea un rischio di sistema sempre più evidente ed un rischio Dollaro sempre più marcato. Per impedire un cedimento della divisa di riserva, il Giappone si sta imbarcando in una strategia reflazionistica basata su spesa pubblica e tassi che non salgono secondo quanto preannunciato da BOJ.

Purtroppo, gli Stati Uniti hanno scarse possibilità di invertire un trend ormai irreversibile. La debolezza dell’economia cinese è evidente anche se i dati ufficiali evidenziano una crescita al 4%, ma anche la crisi del sistema americano non è da meno, anche se i dati ufficiali dicono che la crescita è, guarda caso, al 4% in tre degli ultimi quattro trimestri. Dopo la tempesta di gennaio, l’Oro è destinato a raggiungere i 6000 USD in breve tempo, annullando in tentativo americano di fermare un trend che sottolinea un rischio di sistema sempre più evidente ed un rischio Dollaro sempre più marcato. Per impedire un cedimento della divisa di riserva, il Giappone si sta imbarcando in una strategia reflazionistica basata su spesa pubblica e tassi che non salgono secondo quanto preannunciato da BOJ. Questo meccanismo ha iniziato a pesare nuovamente sullo Yen, che con la sua debolezza tende ad aumentare l’inflazione importata e ad alimentare un loop negativo sui JGB. Al momento il Dollaro sembra beneficiare della politica giapponese di ritardare il rialzo dei tassi, ma la discesa dei JGB è destinata a ricominciare, dopo l’intervento di BOJ a gennaio. Le istituzioni giapponesi, piene di titoli di stato acquistati a tassi dello 0,5%, con i tassi sui JGB al 3% sono obbligate a fare media e ad aumentare le posizioni su asset domestici, e questo meccanismo inizierà a pesare sui flussi destinati ai carry trade sui Treasury US.

Questo meccanismo ha iniziato a pesare nuovamente sullo Yen, che con la sua debolezza tende ad aumentare l’inflazione importata e ad alimentare un loop negativo sui JGB. Al momento il Dollaro sembra beneficiare della politica giapponese di ritardare il rialzo dei tassi, ma la discesa dei JGB è destinata a ricominciare, dopo l’intervento di BOJ a gennaio. Le istituzioni giapponesi, piene di titoli di stato acquistati a tassi dello 0,5%, con i tassi sui JGB al 3% sono obbligate a fare media e ad aumentare le posizioni su asset domestici, e questo meccanismo inizierà a pesare sui flussi destinati ai carry trade sui Treasury US. In conclusione, stiamo ormai operando in una situazione di evidente stress, ed il sistema finanziario mondiale è circondato da decine di potenziali Black Swan che si possono innescare da un momento all’altro. La “complacency” che attualmente sostiene le posizioni long sugli asset a rischio è basata sulla strategia della “speranza” che i policymakers siano sempre in grado di intervenire per impedire una crisi (A broken system is based only on the faith of the next bailout). In questi ultimi 4 anni tale strategia si è rivelata vincente, tuttavia la storia ci insegna che nel passato i fondamentali hanno alla fine avuto sempre il sopravvento sugli interventi, e che la speranza non è una strategia d’investimento.

In conclusione, stiamo ormai operando in una situazione di evidente stress, ed il sistema finanziario mondiale è circondato da decine di potenziali Black Swan che si possono innescare da un momento all’altro. La “complacency” che attualmente sostiene le posizioni long sugli asset a rischio è basata sulla strategia della “speranza” che i policymakers siano sempre in grado di intervenire per impedire una crisi (A broken system is based only on the faith of the next bailout). In questi ultimi 4 anni tale strategia si è rivelata vincente, tuttavia la storia ci insegna che nel passato i fondamentali hanno alla fine avuto sempre il sopravvento sugli interventi, e che la speranza non è una strategia d’investimento.

E così, dopo 14 anni di tassi zero e QE, siamo entrati in una nuova fase di “repressione finanziaria“, che porterà le principali economie mondiali alla guerra per il controllo dei capitali per sostenere sistemi in crescente “distress”. Poiché nessuno, in un mercato globale, può imporre ai propri finanziatori di aumentare il finanziamento del debito a tassi di remunerazione definiti dal debitore stesso, si delinea all’orizzonte un potenziale conflitto sul controllo dei capitali necessari a finanziare queste politiche reflazionistiche senza fine che producono crescita (asfittica) finanziata da debito (esplosivo). Il rischio di una potenziale rottura del sistema capitalistico globale è sempre piu’ reale e il “Capitalismo di Stato” prenderà inevitabilmente il suo posto.

E così, dopo 14 anni di tassi zero e QE, siamo entrati in una nuova fase di “repressione finanziaria“, che porterà le principali economie mondiali alla guerra per il controllo dei capitali per sostenere sistemi in crescente “distress”. Poiché nessuno, in un mercato globale, può imporre ai propri finanziatori di aumentare il finanziamento del debito a tassi di remunerazione definiti dal debitore stesso, si delinea all’orizzonte un potenziale conflitto sul controllo dei capitali necessari a finanziare queste politiche reflazionistiche senza fine che producono crescita (asfittica) finanziata da debito (esplosivo). Il rischio di una potenziale rottura del sistema capitalistico globale è sempre piu’ reale e il “Capitalismo di Stato” prenderà inevitabilmente il suo posto. Il motivo per il quale l’Oro sale è anche questo. Le banche saranno obbligate a sottoscrivere titoli di stato (QE indiretto), i fondi pensione dovranno investire sempre più su asset domestici e i mutual funds subiranno pressioni politiche ad investire dove i governi vogliono che sia fatto. Questi meccanismi sono già in avviata discussione in UK e, di fatto, già attivi negli Stati Uniti, dove le grandi case d’investimento sono ora il principale finanziatore della leva finanziaria del sistema USA. Il problema è che gli Stati Uniti dipendono da risparmio estero raccolto dalle società di fondi americane e potrebbero essere esposti ad un deflusso di tale finanziamento. Per questo motivo l’amministrazione Trump ha a disposizione leggi che consentono il blocco dei capitali esteri in uscita per questioni di “sicurezza nazionale”.

Il motivo per il quale l’Oro sale è anche questo. Le banche saranno obbligate a sottoscrivere titoli di stato (QE indiretto), i fondi pensione dovranno investire sempre più su asset domestici e i mutual funds subiranno pressioni politiche ad investire dove i governi vogliono che sia fatto. Questi meccanismi sono già in avviata discussione in UK e, di fatto, già attivi negli Stati Uniti, dove le grandi case d’investimento sono ora il principale finanziatore della leva finanziaria del sistema USA. Il problema è che gli Stati Uniti dipendono da risparmio estero raccolto dalle società di fondi americane e potrebbero essere esposti ad un deflusso di tale finanziamento. Per questo motivo l’amministrazione Trump ha a disposizione leggi che consentono il blocco dei capitali esteri in uscita per questioni di “sicurezza nazionale”. In Cina il rimpatrio dei capitali è già avvenuto in concomitanza con la chiusura degli investimenti cinesi da parte di molti paesi occidentali, mentre i flussi di capitale verso la Cina si sono praticamente bloccati da almeno tre anni, quando l’amministrazione Biden ha minacciato di sanzioni chi investiva in Cina ed ha provocato un deflusso di capitali americani dal mercato di Hong Kong. Le grandi istituzioni giapponesi, che hanno riversato trilioni sui mercati internazionali negli anni dei tassi a zero in Giappone, stanno iniziando a valutare l’allocazione ad asset domestici, spinti da tassi d’interesse più alti e da pressioni politiche che non possono essere ignorate. La deglobalizzazione finanziaria è la conseguenza della deglobalizzazione industriale e sarà una caratteristica degli anni a venire.

In Cina il rimpatrio dei capitali è già avvenuto in concomitanza con la chiusura degli investimenti cinesi da parte di molti paesi occidentali, mentre i flussi di capitale verso la Cina si sono praticamente bloccati da almeno tre anni, quando l’amministrazione Biden ha minacciato di sanzioni chi investiva in Cina ed ha provocato un deflusso di capitali americani dal mercato di Hong Kong. Le grandi istituzioni giapponesi, che hanno riversato trilioni sui mercati internazionali negli anni dei tassi a zero in Giappone, stanno iniziando a valutare l’allocazione ad asset domestici, spinti da tassi d’interesse più alti e da pressioni politiche che non possono essere ignorate. La deglobalizzazione finanziaria è la conseguenza della deglobalizzazione industriale e sarà una caratteristica degli anni a venire. Gli Stati Uniti sono certamente il paese messo peggio per fronteggiare un fenomeno di rimpatrio dei capitali, dato che il valore degli asset finanziari USA (ai massimi di sempre) è sostenuto prevalentemente dal flusso di risparmi esteri e non da risparmio americano. Nel contempo, i 13 trilioni di Dollari (sottostimati) di credito speculativo emessi durante le follie del QE hanno iniziato a venire a galla in alcuni bilanci bancari, scatenando il panic selling nel settore e gettando ombre di contagio come nel 2007 era avvenuto con Bear Stearn. Le società di Private Equity quotate sono mediamente giu’ del 15%-20% da inizio anno. Il Fondo BlackStone Tech & Private Equity Trust perde il 70% dai massimi del 2022, il fondo BlackStone Senior Loans perde circa l’ 11% dal picco del 2022, il BlackStone Secured Lending Fund è giu’ del 25% da Febbraio 25, il fondo Apollo Commercial Real Estate Finance perde il 50% dai picchi del 2020, il fondo BlackStone GSO Long Short Credit Income è -31% dai massimi del 2020 e KKR Real Estate Finance – 63% dal picco del 2022.

Gli Stati Uniti sono certamente il paese messo peggio per fronteggiare un fenomeno di rimpatrio dei capitali, dato che il valore degli asset finanziari USA (ai massimi di sempre) è sostenuto prevalentemente dal flusso di risparmi esteri e non da risparmio americano. Nel contempo, i 13 trilioni di Dollari (sottostimati) di credito speculativo emessi durante le follie del QE hanno iniziato a venire a galla in alcuni bilanci bancari, scatenando il panic selling nel settore e gettando ombre di contagio come nel 2007 era avvenuto con Bear Stearn. Le società di Private Equity quotate sono mediamente giu’ del 15%-20% da inizio anno. Il Fondo BlackStone Tech & Private Equity Trust perde il 70% dai massimi del 2022, il fondo BlackStone Senior Loans perde circa l’ 11% dal picco del 2022, il BlackStone Secured Lending Fund è giu’ del 25% da Febbraio 25, il fondo Apollo Commercial Real Estate Finance perde il 50% dai picchi del 2020, il fondo BlackStone GSO Long Short Credit Income è -31% dai massimi del 2020 e KKR Real Estate Finance – 63% dal picco del 2022. Nulla sembra più credibile in un sistema che pubblica dati macro gonfiati e bilanci di dubbia credibilità, il tutto per continuare ad alimentare le bolle finanziarie che circolano pericolosamente sulle nostre teste e sperare che tutto si possa risolvere senza danni. L’unica soluzione per evitare che questa situazione possa risolversi con una crisi sistemica di proporzioni epiche è quella di perseguire supporto fiscale e la nazionalizzazione del sistema finanziario. Se qualcuno non si è ancora accorto, i tassi sul mercato dei Treasuries sono di fatto controllati dal Ministero del Tesoro (YCC). Qualsiasi notizia non sposta il livello dei tassi decennali dall’area 4,0% e l’obbiettivo politico è farli scendere almeno al 3%. Le banche devono continuare a pubblicare bilanci positivi e non aumentare gli accantonamenti su crediti per non far credere che ci possono essere problemi.

Nulla sembra più credibile in un sistema che pubblica dati macro gonfiati e bilanci di dubbia credibilità, il tutto per continuare ad alimentare le bolle finanziarie che circolano pericolosamente sulle nostre teste e sperare che tutto si possa risolvere senza danni. L’unica soluzione per evitare che questa situazione possa risolversi con una crisi sistemica di proporzioni epiche è quella di perseguire supporto fiscale e la nazionalizzazione del sistema finanziario. Se qualcuno non si è ancora accorto, i tassi sul mercato dei Treasuries sono di fatto controllati dal Ministero del Tesoro (YCC). Qualsiasi notizia non sposta il livello dei tassi decennali dall’area 4,0% e l’obbiettivo politico è farli scendere almeno al 3%. Le banche devono continuare a pubblicare bilanci positivi e non aumentare gli accantonamenti su crediti per non far credere che ci possono essere problemi. E’ estremamente probabile che le riserve auree accumulate recentemente dalle Banche Centrali avranno un ruolo nel riassetto del sistema monetario internazionale quando gli Stati Uniti non riusciranno più a reggere e a nascondere la crisi dello Shadow Banking, e saranno trascinati nella solita crisi finanziaria. Ma non sono solo i cinesi a comprare Oro, la BCE ha ora 500 miliardi di Euro di Oro nelle sue riserve valutarie. Nel momento in cui la FED confermerà l’apertura di una fase di discesa dei tassi e accanto a Powell verrà nominato un “Governatore ombra” che lo affiancherà fino alla fine del suo mandato, il Dollaro aprirà una ulteriore fase ribassista, con un target 1,40 contro Euro al massimo in 18 mesi.

E’ estremamente probabile che le riserve auree accumulate recentemente dalle Banche Centrali avranno un ruolo nel riassetto del sistema monetario internazionale quando gli Stati Uniti non riusciranno più a reggere e a nascondere la crisi dello Shadow Banking, e saranno trascinati nella solita crisi finanziaria. Ma non sono solo i cinesi a comprare Oro, la BCE ha ora 500 miliardi di Euro di Oro nelle sue riserve valutarie. Nel momento in cui la FED confermerà l’apertura di una fase di discesa dei tassi e accanto a Powell verrà nominato un “Governatore ombra” che lo affiancherà fino alla fine del suo mandato, il Dollaro aprirà una ulteriore fase ribassista, con un target 1,40 contro Euro al massimo in 18 mesi.

Gli Usa nel pantano della Balance Sheet Recession

Gli Usa nel pantano della Balance Sheet Recession 2) il Giappone ha subito una forte rivalutazione di Yen che ha peggiorato la deflazione mentre gli Usa stanno cercando di imprimere una netta svalutazione di dollaro per creare inflazione e svalutare il debito in termini reali.

2) il Giappone ha subito una forte rivalutazione di Yen che ha peggiorato la deflazione mentre gli Usa stanno cercando di imprimere una netta svalutazione di dollaro per creare inflazione e svalutare il debito in termini reali. Sebbene il risultato finale è comunque, nei due casi, un aumento inesorabile del debito pubblico e una stagnazione, gli effetti di breve termine sono per ora sostanzialmente diversi:

Sebbene il risultato finale è comunque, nei due casi, un aumento inesorabile del debito pubblico e una stagnazione, gli effetti di breve termine sono per ora sostanzialmente diversi: La criticità di tale ultima operazione è che gli USA non dispongono del risparmio interno per finanziare tale strategia, che si basa su crescita del debito a oltranza con capitali esteri, e rischiano quindi una fuga di capitali e una caduta del dollaro se perseguono nelle politiche fiscali che servono ad evitare la crisi. Sebbene la strategia USA sembra funzionare meglio nel breve termine, ha comunque dei limiti di sostenibilità per mancanza di adeguato risparmio interno per finanziarla. Quindi, mentre tutti parlano delle sciagurate politiche fiscali americane, nessuno si è mai fatto la domanda del perché le fanno.

La criticità di tale ultima operazione è che gli USA non dispongono del risparmio interno per finanziare tale strategia, che si basa su crescita del debito a oltranza con capitali esteri, e rischiano quindi una fuga di capitali e una caduta del dollaro se perseguono nelle politiche fiscali che servono ad evitare la crisi. Sebbene la strategia USA sembra funzionare meglio nel breve termine, ha comunque dei limiti di sostenibilità per mancanza di adeguato risparmio interno per finanziarla. Quindi, mentre tutti parlano delle sciagurate politiche fiscali americane, nessuno si è mai fatto la domanda del perché le fanno. Evitare il deleverage aggiungendo leverage

Evitare il deleverage aggiungendo leverage Infatti, analizzando in dettaglio i bilanci delle prime 10 banche USA, si scopre che oltre 60% circa del margine d’interesse è ottenuto grazie alla remunerazione di tali riserve che sono erogate al sistema dalla Banca Centrale. Questi interessi sono pagati dalla FED, ossia dal Ministero del Tesoro, ossia dal bilancio pubblico americano. Ma nonostante questo intervento pubblico per evitare una crisi bancaria come nel 2008, si continuano a fare buy back e a premiare i CEO con bonus milionari. Nessuna ricerca macro proveniente dal mainstream di Wall Street parlerà di questa situazione, ovviamente, dato che ormai la finalità degli intermediari USA è unicamente quella di cercare di tenere i capitali esteri investiti in questo sistema in crisi.

Infatti, analizzando in dettaglio i bilanci delle prime 10 banche USA, si scopre che oltre 60% circa del margine d’interesse è ottenuto grazie alla remunerazione di tali riserve che sono erogate al sistema dalla Banca Centrale. Questi interessi sono pagati dalla FED, ossia dal Ministero del Tesoro, ossia dal bilancio pubblico americano. Ma nonostante questo intervento pubblico per evitare una crisi bancaria come nel 2008, si continuano a fare buy back e a premiare i CEO con bonus milionari. Nessuna ricerca macro proveniente dal mainstream di Wall Street parlerà di questa situazione, ovviamente, dato che ormai la finalità degli intermediari USA è unicamente quella di cercare di tenere i capitali esteri investiti in questo sistema in crisi.

In realtà, la rincorsa alla lotta all’inflazione di Powell ha portato la Fed a implementare una politica monetaria decisamente restrittiva sull’economia. L’effetto monetario di tale politica è stato contrastato ferocemente dalla spesa pubblica e dalle erogazioni di sussidi alle famiglie attraverso una politica fiscale espansiva di circa 8 punti di Pil all’anno negli ultimi tre anni. La spesa pubblica ha infatti contribuito al Pil Usa per almeno il 75% della crescita avuta negli ultimi tre anni. Questo intervento pubblico ha annacquato di parecchio gli effetti restrittivi della Fed. Il “condono” sui rimborsi degli Student Loans, i sussidi settimanali ai redditi e gli interventi fiscali a pioggia hanno, per ora, tamponato la situazione. Tuttavia la restrizione monetaria ha creato seri problemi ad alcuni settori sistemici dell’economia e della finanza, in particolare al Commercial real estate, allo Shadow Banking System (Private Equity, Venture Capital, Private Credit, fondi pensione e assicurazioni) e alle banche.

In realtà, la rincorsa alla lotta all’inflazione di Powell ha portato la Fed a implementare una politica monetaria decisamente restrittiva sull’economia. L’effetto monetario di tale politica è stato contrastato ferocemente dalla spesa pubblica e dalle erogazioni di sussidi alle famiglie attraverso una politica fiscale espansiva di circa 8 punti di Pil all’anno negli ultimi tre anni. La spesa pubblica ha infatti contribuito al Pil Usa per almeno il 75% della crescita avuta negli ultimi tre anni. Questo intervento pubblico ha annacquato di parecchio gli effetti restrittivi della Fed. Il “condono” sui rimborsi degli Student Loans, i sussidi settimanali ai redditi e gli interventi fiscali a pioggia hanno, per ora, tamponato la situazione. Tuttavia la restrizione monetaria ha creato seri problemi ad alcuni settori sistemici dell’economia e della finanza, in particolare al Commercial real estate, allo Shadow Banking System (Private Equity, Venture Capital, Private Credit, fondi pensione e assicurazioni) e alle banche. È estremamente probabile che siamo già nell’anticamera della cosiddetta trappola della liquidità, e che il rischio di balance sheet recession in America sia sempre più concreto. Infatti oggi la liquidità che circola nel sistema finanziario è ancora decisamente ampia e sopra la media: le banche hanno riserve pari a 3 Tr di dollari, quando nei periodi “normali” si attestano a 1,5 Tr, lo stock di liquidità straordinario presente nel segmento dei Reverse Repo è ancora sopra i 250 bn contro i 10/15 Bn dei periodi normali e la Fed ha erogato prestiti alle banche in difficoltà per circa 400 bn. Abbiamo oltre 2 Tr di eccesso di liquidità nel sistema rispetto alle normali situazioni storiche pre Covid (8% del Pil). Nonostante questo la Fed riduce i tassi e la spesa pubblica è rimasto l’unico driver di crescita post 2021.

È estremamente probabile che siamo già nell’anticamera della cosiddetta trappola della liquidità, e che il rischio di balance sheet recession in America sia sempre più concreto. Infatti oggi la liquidità che circola nel sistema finanziario è ancora decisamente ampia e sopra la media: le banche hanno riserve pari a 3 Tr di dollari, quando nei periodi “normali” si attestano a 1,5 Tr, lo stock di liquidità straordinario presente nel segmento dei Reverse Repo è ancora sopra i 250 bn contro i 10/15 Bn dei periodi normali e la Fed ha erogato prestiti alle banche in difficoltà per circa 400 bn. Abbiamo oltre 2 Tr di eccesso di liquidità nel sistema rispetto alle normali situazioni storiche pre Covid (8% del Pil). Nonostante questo la Fed riduce i tassi e la spesa pubblica è rimasto l’unico driver di crescita post 2021. E’ abbastanza evidente che qualcosa non quadra. A questo punto inizia a serpeggiare il dubbio che le politiche economiche e monetarie degli Stati Uniti possano andare in rotta di collisione. Perché sostenere una economia forte con politiche fiscali ultra espansive e nel contempo ridurre i tassi d’interesse? Chi crede nella narrazione che il sistema è solido inizierà a temere che tali politiche faranno ripartire l’inflazione; ma chi sa che il sistema è malato dubita che tali politiche possano modificare i fondamentali.

E’ abbastanza evidente che qualcosa non quadra. A questo punto inizia a serpeggiare il dubbio che le politiche economiche e monetarie degli Stati Uniti possano andare in rotta di collisione. Perché sostenere una economia forte con politiche fiscali ultra espansive e nel contempo ridurre i tassi d’interesse? Chi crede nella narrazione che il sistema è solido inizierà a temere che tali politiche faranno ripartire l’inflazione; ma chi sa che il sistema è malato dubita che tali politiche possano modificare i fondamentali.

È l’ennesima conferma che allo stato attuale tutto quello che circola nel sistema “galleggia” ai prezzi di carico nei bilanci di banche, fondi pensione, assicurazioni, Private Credit e Private Equity. Circa 13/14 trilioni di asset non vendibili ai prezzi evidenziati sui bilanci di queste istituzioni, le cui perdite effettive sono sconosciute e non contabilizzabili. Alcuni fondi pensione americani hanno iniziato a ricorrere ai prestiti bancari per pagare le contribuzioni mettendo a collaterale gli asset illiquidi (non è mai accaduto prima). Fondi di Private Equity hanno iniziato a pagare i dividendi agli azionisti con prestiti bancari garantiti dalle partecipazioni che hanno in portafoglio (rendimenti prodotti dal debito). JPMorgan e Bank of America hanno centrato i profitti attesi pescando dalle riserve accantonate per rischi su crediti. La riduzione delle riserve per rischi su crediti mentre le insolvenze di sistema salgono, come anche la riduzione del capitale tramite buy back per sostenere i titoli in borsa, evidenziano il livello di ridicolo paradosso raggiunto dal settore finanziario Usa: aumentano le perdite e i rischi di sistema ma si riducono le protezioni di capitale e riserve per fare le trimestrali e tenere su la Borsa, il tutto sotto gli occhi degli attenti “regulators”.

È l’ennesima conferma che allo stato attuale tutto quello che circola nel sistema “galleggia” ai prezzi di carico nei bilanci di banche, fondi pensione, assicurazioni, Private Credit e Private Equity. Circa 13/14 trilioni di asset non vendibili ai prezzi evidenziati sui bilanci di queste istituzioni, le cui perdite effettive sono sconosciute e non contabilizzabili. Alcuni fondi pensione americani hanno iniziato a ricorrere ai prestiti bancari per pagare le contribuzioni mettendo a collaterale gli asset illiquidi (non è mai accaduto prima). Fondi di Private Equity hanno iniziato a pagare i dividendi agli azionisti con prestiti bancari garantiti dalle partecipazioni che hanno in portafoglio (rendimenti prodotti dal debito). JPMorgan e Bank of America hanno centrato i profitti attesi pescando dalle riserve accantonate per rischi su crediti. La riduzione delle riserve per rischi su crediti mentre le insolvenze di sistema salgono, come anche la riduzione del capitale tramite buy back per sostenere i titoli in borsa, evidenziano il livello di ridicolo paradosso raggiunto dal settore finanziario Usa: aumentano le perdite e i rischi di sistema ma si riducono le protezioni di capitale e riserve per fare le trimestrali e tenere su la Borsa, il tutto sotto gli occhi degli attenti “regulators”. Tutto questo conferma che lo scenario di Balance Sheet Recession è in arrivo o forse è già cominciato. La dinamica della spesa pubblica negli Stati Uniti non fa che confermare il terrore dei policy makers per la situazione che hanno creato, e che richiede ora il costante intervento pubblico per essere sostenuta ed evitare di trascinare l’economia mondiale in una crisi. Tuttavia l’intervento pubblico costante crea altri problemi di sostenibilità del debito, innescando un intreccio pericoloso, dove per sostenere il debito privato non più sostenibile è necessario fare debito pubblico a ritmi non sostenibili. Pertanto, le sorti dell’economia sono ormai intrappolate in un meccanismo che non può contabilizzare le perdite, non può far scendere la Borsa, non può subire una recessione, non può fermare la spesa pubblica e non può rimborsare il debito.

Tutto questo conferma che lo scenario di Balance Sheet Recession è in arrivo o forse è già cominciato. La dinamica della spesa pubblica negli Stati Uniti non fa che confermare il terrore dei policy makers per la situazione che hanno creato, e che richiede ora il costante intervento pubblico per essere sostenuta ed evitare di trascinare l’economia mondiale in una crisi. Tuttavia l’intervento pubblico costante crea altri problemi di sostenibilità del debito, innescando un intreccio pericoloso, dove per sostenere il debito privato non più sostenibile è necessario fare debito pubblico a ritmi non sostenibili. Pertanto, le sorti dell’economia sono ormai intrappolate in un meccanismo che non può contabilizzare le perdite, non può far scendere la Borsa, non può subire una recessione, non può fermare la spesa pubblica e non può rimborsare il debito. Un sistema che deve nascondere le perdite e non può fare deleverage per evitare una recessione o una stagnazione non regge a lungo. Le perdite che ingolfano il sistema bloccano comunque la circolazione del credito procurando un credit crunch, l’intervento fiscale inizia a tamponare per un po’ ma l’economia non regge senza una costante espansione fiscale. Esistono due possibili soluzioni: Inflazione o nazionalizzazione dei mercati. Inflazione e svalutazioni monetarie possono essere una soluzione ma portano comunque a disordine e instabilità finanziaria di lungo periodo (come negli anni ‘70 e ‘80). La “nazionalizzazione” dei mercati finanziari, controllo palese o occulto delle variabili finanziarie (tassi d’interesse e mercato azionario), è un tentativo probabilmente già in corso.

Un sistema che deve nascondere le perdite e non può fare deleverage per evitare una recessione o una stagnazione non regge a lungo. Le perdite che ingolfano il sistema bloccano comunque la circolazione del credito procurando un credit crunch, l’intervento fiscale inizia a tamponare per un po’ ma l’economia non regge senza una costante espansione fiscale. Esistono due possibili soluzioni: Inflazione o nazionalizzazione dei mercati. Inflazione e svalutazioni monetarie possono essere una soluzione ma portano comunque a disordine e instabilità finanziaria di lungo periodo (come negli anni ‘70 e ‘80). La “nazionalizzazione” dei mercati finanziari, controllo palese o occulto delle variabili finanziarie (tassi d’interesse e mercato azionario), è un tentativo probabilmente già in corso. I recenti rialzi in corso sull’Oro, nonostante dollaro forte e tassi alti, potrebbero quindi avere motivazioni non semplicemente legate al contesto inflazionistico ma a rischi di sistema che la maggioranza degli investitori non ha ancora completamente percepito. A complicare il quadro generale concorre la situazione geopolitica di contrasto tra le due principali economie mondiali. Stati Uniti e Cina sono in una precaria posizione economico finanziaria: tutti e due nascondono perdite, hanno problemi sulle banche e nello Shadow Banking, hanno problemi nel settore immobiliare e manipolano i dati macro per far vedere che tutto è ok. La differenza di strategia per gestire i problemi è però evidente: la Cina ha preferito evitare stimoli e avviare una pulizia del sistema (deleverage) pagando il conto subito, gli Stati Uniti spingono su stimoli aggressivi e non vogliono ripulire il sistema con il deleverage. Occorre ora chiedersi quale delle due strategie è la più sostenibile nel tempo: quella finalizzata a pagare i danni di politiche sbagliate o quella che cerca di non pagarli?

I recenti rialzi in corso sull’Oro, nonostante dollaro forte e tassi alti, potrebbero quindi avere motivazioni non semplicemente legate al contesto inflazionistico ma a rischi di sistema che la maggioranza degli investitori non ha ancora completamente percepito. A complicare il quadro generale concorre la situazione geopolitica di contrasto tra le due principali economie mondiali. Stati Uniti e Cina sono in una precaria posizione economico finanziaria: tutti e due nascondono perdite, hanno problemi sulle banche e nello Shadow Banking, hanno problemi nel settore immobiliare e manipolano i dati macro per far vedere che tutto è ok. La differenza di strategia per gestire i problemi è però evidente: la Cina ha preferito evitare stimoli e avviare una pulizia del sistema (deleverage) pagando il conto subito, gli Stati Uniti spingono su stimoli aggressivi e non vogliono ripulire il sistema con il deleverage. Occorre ora chiedersi quale delle due strategie è la più sostenibile nel tempo: quella finalizzata a pagare i danni di politiche sbagliate o quella che cerca di non pagarli?

In uno scenario del genere, quindi, quali strategie di investimento adottare? In considerazione degli eventi storici che hanno caratterizzato i fenomeni economici degli ultimi anni, risulta particolarmente difficile perseguire una strategia d’investimento basata sui fondamentali dell’economia e dei

In uno scenario del genere, quindi, quali strategie di investimento adottare? In considerazione degli eventi storici che hanno caratterizzato i fenomeni economici degli ultimi anni, risulta particolarmente difficile perseguire una strategia d’investimento basata sui fondamentali dell’economia e dei  L’attuale correzione sui bond governativi a 10y/30y è stata determinata dalla Fed. Politiche fiscali espansive e politiche monetarie reflazionistiche non sono positive per i tassi a lunga scadenza. La correzione attuale dei bond non può durare comunque molto senza procurare ulteriori effetti negativi sul ciclo e sulle variabili finanziarie, aumentando comunque il rischio di

L’attuale correzione sui bond governativi a 10y/30y è stata determinata dalla Fed. Politiche fiscali espansive e politiche monetarie reflazionistiche non sono positive per i tassi a lunga scadenza. La correzione attuale dei bond non può durare comunque molto senza procurare ulteriori effetti negativi sul ciclo e sulle variabili finanziarie, aumentando comunque il rischio di  I mercati azionari UE si muovono in correlazione con quelli Usa, ma le prospettive macro in Europa sono poco favorevoli e l’economia è già in stagnazione e così vi rimarrà per un bel po’ di tempo. Le posizioni short equity su Eurostoxx sono vulnerabili a rialzi poco significativi. In sintesi, la potenzialità di upside del mercato azionario UE è più limitata rispetto al potenziale downside procurato da una recessione o da politiche antinflazionistiche, per cui lo scenario per l’economia UE implica

I mercati azionari UE si muovono in correlazione con quelli Usa, ma le prospettive macro in Europa sono poco favorevoli e l’economia è già in stagnazione e così vi rimarrà per un bel po’ di tempo. Le posizioni short equity su Eurostoxx sono vulnerabili a rialzi poco significativi. In sintesi, la potenzialità di upside del mercato azionario UE è più limitata rispetto al potenziale downside procurato da una recessione o da politiche antinflazionistiche, per cui lo scenario per l’economia UE implica  I

I  Se la Fed cadrà nella “trappola” di reflazionare l’economia, le aspettative d’inflazione in Usa saliranno e questo produrrà problemi ai Treasuries e alla borsa. A questo punto appare difficile scommettere su ampi ribassi dei tassi in Usa, salvo l’arrivo di una

Se la Fed cadrà nella “trappola” di reflazionare l’economia, le aspettative d’inflazione in Usa saliranno e questo produrrà problemi ai Treasuries e alla borsa. A questo punto appare difficile scommettere su ampi ribassi dei tassi in Usa, salvo l’arrivo di una  già scritto nei dati di bilancio delle banche e nel credito cartolarizzato: avremo una recessione innescata dalla restrizione del credito all’economia da parte dello Shadow Banking System e dall’accentuarsi della crisi bancaria in America iniziata lo scorso anno. Anche nel 2007 il governo americano continuava a pubblicare dati macro che evidenziavano sempre espansione economica, ma nel frattempo la crisi finanziaria nello Shadow Banking System era già iniziata. Mentre il Pil cresceva i fallimenti bancari erano già in corso e le insolvenze sul credito salivano. Questo dovrebbe farci capire che alcuni dati macro sono platealmente politicizzati e non sono un indicatore della solidità del sistema.

già scritto nei dati di bilancio delle banche e nel credito cartolarizzato: avremo una recessione innescata dalla restrizione del credito all’economia da parte dello Shadow Banking System e dall’accentuarsi della crisi bancaria in America iniziata lo scorso anno. Anche nel 2007 il governo americano continuava a pubblicare dati macro che evidenziavano sempre espansione economica, ma nel frattempo la crisi finanziaria nello Shadow Banking System era già iniziata. Mentre il Pil cresceva i fallimenti bancari erano già in corso e le insolvenze sul credito salivano. Questo dovrebbe farci capire che alcuni dati macro sono platealmente politicizzati e non sono un indicatore della solidità del sistema.

In buona sostanza, abbiamo avuto 14 eventi sistemici in circa 113 anni, con una media di un evento ogni dieci anni circa, ma a partire dal 1987 la frequenza degli eventi si è intensificata a causa della crescita della “finanziarizzazione” del sistema, alzando la frequenza statistica di un evento sistemico ogni cinque anni circa. Analizzando gli eventi nel dettaglio, possiamo dire che nel periodo 1900-1930, le tre crisi sistemiche sono state procurate da

In buona sostanza, abbiamo avuto 14 eventi sistemici in circa 113 anni, con una media di un evento ogni dieci anni circa, ma a partire dal 1987 la frequenza degli eventi si è intensificata a causa della crescita della “finanziarizzazione” del sistema, alzando la frequenza statistica di un evento sistemico ogni cinque anni circa. Analizzando gli eventi nel dettaglio, possiamo dire che nel periodo 1900-1930, le tre crisi sistemiche sono state procurate da  Delle 14 crisi finanziarie elencate, dieci sono state procurate dagli Stati Uniti (di cui otto finanziarie), una dalla crisi del 1998 sui mercati asiatici e solo tre (in 113 anni) da eventi “tail risk”, cioè non prevedibili. La mala gestione delle variabili finanziarie ha creato seri problemi nei primi vent’anni del novecento, tali problemi hanno prodotto significativi impatti sull’economia reale, al punto che si è resa necessaria un’ampia riforma della regolamentazione dei mercati. Fino al 1984/85, le riforme introdotte dopo la crisi del 1929 hanno ridimensionato la

Delle 14 crisi finanziarie elencate, dieci sono state procurate dagli Stati Uniti (di cui otto finanziarie), una dalla crisi del 1998 sui mercati asiatici e solo tre (in 113 anni) da eventi “tail risk”, cioè non prevedibili. La mala gestione delle variabili finanziarie ha creato seri problemi nei primi vent’anni del novecento, tali problemi hanno prodotto significativi impatti sull’economia reale, al punto che si è resa necessaria un’ampia riforma della regolamentazione dei mercati. Fino al 1984/85, le riforme introdotte dopo la crisi del 1929 hanno ridimensionato la

C’è un motivo preciso del perché è stato fatto: in realtà l’economia non è così forte come si vuol far credere, i rischi finanziari nel sistema sono fuori controllo dopo 14 anni di QE, i tassi di insolvenza stanno cominciando a crescere in modo evidente e

C’è un motivo preciso del perché è stato fatto: in realtà l’economia non è così forte come si vuol far credere, i rischi finanziari nel sistema sono fuori controllo dopo 14 anni di QE, i tassi di insolvenza stanno cominciando a crescere in modo evidente e  credito all’economia si ferma e la recessione è alle porte. Ma quello che appare sempre più evidente è che i mercati finanziari non sembrano avere una consapevolezza del rischio di sistema, se mai lo hanno avuto. La manipolazione della percezione del rischio avviene tramite la compressione del VIX come indicatore del rischio di sistema. I policymakers intervengono sul VIX per comprimere il rischio percepito dai mercati. Il problema è che puoi manipolare il VIX ma non puoi modificare il rischio di sistema né i fondamentali. Quindi occorre fare una netta distinzione tra percezione del rischio e consapevolezza del rischio. La consapevolezza dipende dalla conoscenza mentre la percezione dipende da quello che ti fanno credere.

credito all’economia si ferma e la recessione è alle porte. Ma quello che appare sempre più evidente è che i mercati finanziari non sembrano avere una consapevolezza del rischio di sistema, se mai lo hanno avuto. La manipolazione della percezione del rischio avviene tramite la compressione del VIX come indicatore del rischio di sistema. I policymakers intervengono sul VIX per comprimere il rischio percepito dai mercati. Il problema è che puoi manipolare il VIX ma non puoi modificare il rischio di sistema né i fondamentali. Quindi occorre fare una netta distinzione tra percezione del rischio e consapevolezza del rischio. La consapevolezza dipende dalla conoscenza mentre la percezione dipende da quello che ti fanno credere. Davanti a questi rischi evidenti, la Fed si è accorta di avere spinto troppo la politica monetaria in territorio restrittivo, e ha procurato seri problemi allo Shadow Banking System, che fornisce oggi il 60% del credito all’economia. Il cedimento delle cartolarizzazioni è un indicatore evidente, la stessa cosa è accaduta nel 2007. Anche il settore delle

Davanti a questi rischi evidenti, la Fed si è accorta di avere spinto troppo la politica monetaria in territorio restrittivo, e ha procurato seri problemi allo Shadow Banking System, che fornisce oggi il 60% del credito all’economia. Il cedimento delle cartolarizzazioni è un indicatore evidente, la stessa cosa è accaduta nel 2007. Anche il settore delle

Sul fronte del credito più tradizionale, che viene cartolarizzato dalle grandi banche e che viene acquistato dai grandi fondi obbligazionari americani tramite ABS (Asset Backed Security), ha fatto notizia l’articolo di Bloomberg: “How Wall Street makes millions selling car loans customers can’t repay” del 14 novembre. Si tratta del solito e collaudato meccanismo già utilizzato con i MBS (Mortgage Backed Security) e CLO (Collateralized Loan Obligation)nel 2006-2007, quando le banche cartolarizzavano crediti inesigibili spacciandoli per esigibili. Sono i soliti subprime, già noti, ma questa volta sui prestiti auto (un altro trilione di USD loans outstanding, il 4% del Pil) che pagano circa il 28% di interesse (se non fanno il botto). Questo è un altro segmento dello Shadow Banking System, cosi’ “shadow” ma molto “system” … oscuro ma sistemico.

Sul fronte del credito più tradizionale, che viene cartolarizzato dalle grandi banche e che viene acquistato dai grandi fondi obbligazionari americani tramite ABS (Asset Backed Security), ha fatto notizia l’articolo di Bloomberg: “How Wall Street makes millions selling car loans customers can’t repay” del 14 novembre. Si tratta del solito e collaudato meccanismo già utilizzato con i MBS (Mortgage Backed Security) e CLO (Collateralized Loan Obligation)nel 2006-2007, quando le banche cartolarizzavano crediti inesigibili spacciandoli per esigibili. Sono i soliti subprime, già noti, ma questa volta sui prestiti auto (un altro trilione di USD loans outstanding, il 4% del Pil) che pagano circa il 28% di interesse (se non fanno il botto). Questo è un altro segmento dello Shadow Banking System, cosi’ “shadow” ma molto “system” … oscuro ma sistemico. intervenire a causa della dimensione del problema. Se poi qualcuno crede che innovazione tecnologica e stabilità finanziaria di sistema siano la stessa cosa, evidentemente non conosce la storia dell’economia: anche durante lo sviluppo del settore ferroviario a fine 800 e primi del 900 abbiamo avuto innovazione tecnologica ma anche crisi finanziaria; nel 1920/1930 c’era grande innovazione tecnologica in corso ma abbiamo avuto la crisi del 1929, e nel 1995/2000 abbiamo avuto un’altra ondata di innovazione tecnologica ma anche la crisi nel 2001. Quindi, tutte le crisi hanno colpito il settore tecnologico, e lo sviluppo di quest’ultimo non esclude affatto il verificarsi di una crisi.