In un sistema pensionistico che si sta gradualmente “americanizzando”, sottoscrivere un fondo pensione diventa una necessità per tutti, soprattutto per i più giovani. Ecco una analisi dei suoi fattori di convenienza.

In Italia, il tema delle pensioni è uno dei più discussi, soprattutto negli ultimi anni. Per molti cinquantenni, che nella seconda metà del secolo scorso avevano visto i propri genitori andare in pensione anche prima dei cinquanta annidi età, la pensione oggi sembra lontanissima, soprattutto per via delle varie riforme che negli ultimi decenni si sono succedute, “marcando” negativamente il nome dei vari ministri che le hanno varate. Sta di fatto che adesso l’età in cui si va in pensione è aumentata sempre di più, e soprattutto le nuove generazioni – complice un tasso di natalità quasi dimezzato rispetto agli anni ’70 – andranno in pensione con il sistema contributivo, a differenza di quanti, ancora oggi, godono del sistema retributivo.

E’ un sistema, quello pensionistico, che si sta gradualmente “americanizzando” in tema di pensioni (e pericolosamente anche in tema di Sanità), e i lavoratori più giovani sarebbero obbligati ad attivarsi in largo anticipo sulla propria previdenza, poiché versare i propri contributi non è più sufficiente per vivere dignitosamente in futuro. Il problema è che il “messaggio” di effettuare una severa pianificazione previdenziale, nella categoria che ne ha oggi più bisogno, non è ancora passato a sufficienza nel comune sentire degli italiani, ed è probabile che, se lo Stato non avvierà una seria e martellante campagna di informazione sull’argomento, esisterà presto una “generazione zero” – quella degli attuali babyboomers o patrimonials – che sbatterà contro al problema delle pensioni povere e del tenore di vita insostenibile, prima che le generazioni immediatamente successive, di fronte al disagio vissuto da chi li ha preceduti, non imparino la lezione e comincino finalmente a pianificare per obiettivi come regola di vita.

E’ un sistema, quello pensionistico, che si sta gradualmente “americanizzando” in tema di pensioni (e pericolosamente anche in tema di Sanità), e i lavoratori più giovani sarebbero obbligati ad attivarsi in largo anticipo sulla propria previdenza, poiché versare i propri contributi non è più sufficiente per vivere dignitosamente in futuro. Il problema è che il “messaggio” di effettuare una severa pianificazione previdenziale, nella categoria che ne ha oggi più bisogno, non è ancora passato a sufficienza nel comune sentire degli italiani, ed è probabile che, se lo Stato non avvierà una seria e martellante campagna di informazione sull’argomento, esisterà presto una “generazione zero” – quella degli attuali babyboomers o patrimonials – che sbatterà contro al problema delle pensioni povere e del tenore di vita insostenibile, prima che le generazioni immediatamente successive, di fronte al disagio vissuto da chi li ha preceduti, non imparino la lezione e comincino finalmente a pianificare per obiettivi come regola di vita.

In buona sostanza, arriverà il momento in cui la fine del principio solidaristico intergenerazionale si manifesterà in tutta la sua virulenza, con un probabile capovolgimento di fronte: i figli che dovranno aiutare economicamente i genitori, pur avendo redditi medi molto bassi – in Italia non esiste il reddito minimo, e sembra che nessuno in Parlamento abbia intenzione di istituirlo – e divorati dall’inflazione. Uno scenario da allarme sociale, cui servirà porre rimedio dopo gli sprechi del passato: baby pensioni, pensioni anticipate, assegni uguali o addirittura superiori all’ultimo stipendio, pensioni d’oro etc.

Oltre a questo e a monte di tutto, lo Stato ha dovuto far fronte a un aumento del numero di pensioni erogate a causa – come dicevamo – di un progressivo invecchiamento della popolazione. E così, per via della bassa natalità e dell’aumento dell’aspettativa di vita, il numero di persone appartenenti alla terza età è altissimo rispetto al secolo scorso. Inoltre, l’età media in cui si inizia a lavorare si è anch’essa alzata, e questo ha portato il sistema pensionistico nazionale ad indebolirsi. Di fronte a questo scenario, lo strumento più adatto e “forzoso” di risparmiare (in modo similare alla contribuzione obbligatoria, per le sue caratteristiche) per avere un buon tenore di vita in vecchiaia è il Fondo Pensione, e cioè quello strumento che permette a tutti i lavoratori di avere una pensione complementare, la cui somma si aggiunge a quella che gli garantirà lo Stato.

Oltre a questo e a monte di tutto, lo Stato ha dovuto far fronte a un aumento del numero di pensioni erogate a causa – come dicevamo – di un progressivo invecchiamento della popolazione. E così, per via della bassa natalità e dell’aumento dell’aspettativa di vita, il numero di persone appartenenti alla terza età è altissimo rispetto al secolo scorso. Inoltre, l’età media in cui si inizia a lavorare si è anch’essa alzata, e questo ha portato il sistema pensionistico nazionale ad indebolirsi. Di fronte a questo scenario, lo strumento più adatto e “forzoso” di risparmiare (in modo similare alla contribuzione obbligatoria, per le sue caratteristiche) per avere un buon tenore di vita in vecchiaia è il Fondo Pensione, e cioè quello strumento che permette a tutti i lavoratori di avere una pensione complementare, la cui somma si aggiunge a quella che gli garantirà lo Stato.

In concreto, ogni mese una parte del proprio stipendio viene accantonata e inserita nel Fondo Pensione. Al termine della propria vita lavorativa, il titolare potrà godere di una rendita pensionistica sul totale dei contributi accantonati, oppure riscattare in denaro il 50% del montante maturato (capitale versato più rendimenti) e l’altra metà sotto forma di rendita. La differenza principale con la pensione erogata dall’INPS, è che l’importo di quest’ultima varia a seconda dell’andamento del PIL italiano, che dall’entrata nell’Unione Europea è stato inadeguato a sostenere un tasso di crescita in linea con quello degli altri paesi dell’UE. I fondi pensionistici privati, invece, basano il proprio risultato sull’andamento dei mercati azionari e obbligazionari europei e mondiali, e questo li rende più affidabili e sicuri, soprattutto nel lungo periodo.

In concreto, ogni mese una parte del proprio stipendio viene accantonata e inserita nel Fondo Pensione. Al termine della propria vita lavorativa, il titolare potrà godere di una rendita pensionistica sul totale dei contributi accantonati, oppure riscattare in denaro il 50% del montante maturato (capitale versato più rendimenti) e l’altra metà sotto forma di rendita. La differenza principale con la pensione erogata dall’INPS, è che l’importo di quest’ultima varia a seconda dell’andamento del PIL italiano, che dall’entrata nell’Unione Europea è stato inadeguato a sostenere un tasso di crescita in linea con quello degli altri paesi dell’UE. I fondi pensionistici privati, invece, basano il proprio risultato sull’andamento dei mercati azionari e obbligazionari europei e mondiali, e questo li rende più affidabili e sicuri, soprattutto nel lungo periodo.

Sottoscrivere un Fondo Pensione è molto semplice, basta compilare un modulo apposito scaricabile da internet con il quale si autorizza il datore di lavoro a mettere da parte una percentuale del nostro stipendio da versare poi nel fondo. La somma di denaro da accantonare in un Fondo Pensione varia a seconda del “tasso di sostituzione” (che si può trovare sul sito dell’INPS tramite l’apposito simulatore), ossia del rapporto in percentuale tra l’importo della prima pensione mensile e l’ultimo stipendio o reddito percepito prima del pensionamento. Generalmente i lavoratori dipendenti riescono a godere mediamente di una pensione pari al 70% della retribuzione durante la vita lavorativa, mentre i lavoratori autonomi solo del 50%, ma queste proiezioni sono destinate a peggiorare nel tempo. Pertanto, aprire un Fondo Pensione nel momento in cui si inizia a lavorare è diventato fondamentale.

Sottoscrivere un Fondo Pensione è molto semplice, basta compilare un modulo apposito scaricabile da internet con il quale si autorizza il datore di lavoro a mettere da parte una percentuale del nostro stipendio da versare poi nel fondo. La somma di denaro da accantonare in un Fondo Pensione varia a seconda del “tasso di sostituzione” (che si può trovare sul sito dell’INPS tramite l’apposito simulatore), ossia del rapporto in percentuale tra l’importo della prima pensione mensile e l’ultimo stipendio o reddito percepito prima del pensionamento. Generalmente i lavoratori dipendenti riescono a godere mediamente di una pensione pari al 70% della retribuzione durante la vita lavorativa, mentre i lavoratori autonomi solo del 50%, ma queste proiezioni sono destinate a peggiorare nel tempo. Pertanto, aprire un Fondo Pensione nel momento in cui si inizia a lavorare è diventato fondamentale.

Dal punto di vista fiscale, il Fondo Pensione presenta vantaggi indiscutibili, che si sommano ad un regime di costi di gestione tra i più bassi rispetto a tutti gli altri strumenti finanziari di accantonamento faceti parte dell’universo del c.d. Risparmio Gestito. Infatti, ad accezione del libero professionista a partita IVA in regime forfettario (che non può godere di alcuna deduzione fiscale ma solo del vantaggio intrinseco dell’accantonamento forzoso per un miglior tenore di vita futuro), il professionista con regime fiscale ordinario può dedurre dal proprio reddito lordo le somme versate nel Fondo Pensione fino a 5.164,57 di

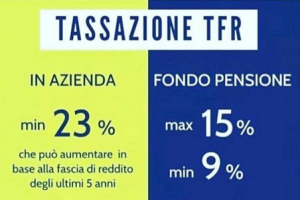

Dal punto di vista fiscale, il Fondo Pensione presenta vantaggi indiscutibili, che si sommano ad un regime di costi di gestione tra i più bassi rispetto a tutti gli altri strumenti finanziari di accantonamento faceti parte dell’universo del c.d. Risparmio Gestito. Infatti, ad accezione del libero professionista a partita IVA in regime forfettario (che non può godere di alcuna deduzione fiscale ma solo del vantaggio intrinseco dell’accantonamento forzoso per un miglior tenore di vita futuro), il professionista con regime fiscale ordinario può dedurre dal proprio reddito lordo le somme versate nel Fondo Pensione fino a 5.164,57 di  euro annui. Il lavoratore dipendente è ancora più avvantaggiato dalla sottoscrizione di un Fondo Pensione; infatti, egli potrà dedurre le somme accantonate fino a 5.164,57 di euro annui ed potrà anche versare il TFR (a sua discrezione) nel Fondo Pensione, beneficiando della tassazione nel momento dell’erogazione della prestazione pensionistica – e non annualmente – e di un’aliquota compresa tra il 9% e il 15% (in base agli anni di contribuzione nel fondo), mentre l’aliquota applicata al TFR lasciato in azienda sarà pari alla media delle aliquote Irpef degli ultimi 5 anni di lavoro, e quindi da un minimo del 25% ad un massimo del 44%.

euro annui. Il lavoratore dipendente è ancora più avvantaggiato dalla sottoscrizione di un Fondo Pensione; infatti, egli potrà dedurre le somme accantonate fino a 5.164,57 di euro annui ed potrà anche versare il TFR (a sua discrezione) nel Fondo Pensione, beneficiando della tassazione nel momento dell’erogazione della prestazione pensionistica – e non annualmente – e di un’aliquota compresa tra il 9% e il 15% (in base agli anni di contribuzione nel fondo), mentre l’aliquota applicata al TFR lasciato in azienda sarà pari alla media delle aliquote Irpef degli ultimi 5 anni di lavoro, e quindi da un minimo del 25% ad un massimo del 44%.

Infine, tra i tanti altri vantaggi, la tassazione delle plusvalenze finanziarie del Fondo Pensione avviene tramite una aliquota agevolata del 20%anzichè del 26%, e ciò contribuisce notevolmente ad aumentare l’appeal di questo strumento così utile anche a proteggere il patrimonio dagli attacchi esterni di terzi (creditori vari, Stato): il TFR versato nel Fondo Pensione è “blindato”, impignorabile ed insequestrabile (ad eccezione dell’intervento di una sentenza penale), poiché risponde alla finalità previdenziale dell’individuo, che nei giudizi civili supera le pretese di eventuali creditori. Cosa che non accade per il TFR lasciato in azienda, regolarmente pignorabile e sequestrabile qualora sorretto da una sentenza civile esecutiva.

Infine, tra i tanti altri vantaggi, la tassazione delle plusvalenze finanziarie del Fondo Pensione avviene tramite una aliquota agevolata del 20%anzichè del 26%, e ciò contribuisce notevolmente ad aumentare l’appeal di questo strumento così utile anche a proteggere il patrimonio dagli attacchi esterni di terzi (creditori vari, Stato): il TFR versato nel Fondo Pensione è “blindato”, impignorabile ed insequestrabile (ad eccezione dell’intervento di una sentenza penale), poiché risponde alla finalità previdenziale dell’individuo, che nei giudizi civili supera le pretese di eventuali creditori. Cosa che non accade per il TFR lasciato in azienda, regolarmente pignorabile e sequestrabile qualora sorretto da una sentenza civile esecutiva.

Articolo redatto con la collaborazione di https://www.prontoassicuratore.it

Per quasi tre decenni, i governi che si sono succeduti non hanno messo mano ad una riforma seria, preoccupati com’erano di non scontentare chi viveva di generosissime baby-pensioni, con il risultato che, come in quel breve periodo di tempo in cui gli ultimi uomini di Neanderthal hanno convissuto con i Sapiens, oggi in Italia vivono contemporaneamente due specie di “Homo Quiescens”: quella con pensioni al 90-100% dell’ultima retribuzione (più una pletora di decine di migliaia di privilegiati con vitalizi e super

Per quasi tre decenni, i governi che si sono succeduti non hanno messo mano ad una riforma seria, preoccupati com’erano di non scontentare chi viveva di generosissime baby-pensioni, con il risultato che, come in quel breve periodo di tempo in cui gli ultimi uomini di Neanderthal hanno convissuto con i Sapiens, oggi in Italia vivono contemporaneamente due specie di “Homo Quiescens”: quella con pensioni al 90-100% dell’ultima retribuzione (più una pletora di decine di migliaia di privilegiati con vitalizi e super  Sebbene la prima sia destinata ad estinguersi nel giro di pochi decenni, le cose non andranno affatto meglio per la specie sopravvivente, come invece prevedrebbe qualunque processo evoluzionistico. Infatti, coloro che sopravvivono ai “pensionati neanderthaliani” saranno segnati da un divario economico inaccettabile rispetto ai “pensionati antenati” e da un futuro tenore di vita inadeguato, al quale vengono abituati subito, in età lavorativa, attraverso l’assenza di un salario minimo obbligatorio e conseguenti redditi medi da fame. Il fatto è che, nel caso dei “pensionati di Neanderthal”, essi rappresentano la specie che si estinguerà mantenendo fino all’ultimo giorno un migliore tenore di vita rispetto ai “pensionati Sapiens”, i quali invece sono destinati, stando così le cose, a peggiorare le proprie condizioni di vita in nome di una grottesca inversione dell’evoluzione economica della specie.

Sebbene la prima sia destinata ad estinguersi nel giro di pochi decenni, le cose non andranno affatto meglio per la specie sopravvivente, come invece prevedrebbe qualunque processo evoluzionistico. Infatti, coloro che sopravvivono ai “pensionati neanderthaliani” saranno segnati da un divario economico inaccettabile rispetto ai “pensionati antenati” e da un futuro tenore di vita inadeguato, al quale vengono abituati subito, in età lavorativa, attraverso l’assenza di un salario minimo obbligatorio e conseguenti redditi medi da fame. Il fatto è che, nel caso dei “pensionati di Neanderthal”, essi rappresentano la specie che si estinguerà mantenendo fino all’ultimo giorno un migliore tenore di vita rispetto ai “pensionati Sapiens”, i quali invece sono destinati, stando così le cose, a peggiorare le proprie condizioni di vita in nome di una grottesca inversione dell’evoluzione economica della specie. Al momento, l’Italia è il primo tra i 34 membri dell’OCSE per spesa per le pensioni. Un terzo del nostro stipendio serve ad alimentare il bacino delle

Al momento, l’Italia è il primo tra i 34 membri dell’OCSE per spesa per le pensioni. Un terzo del nostro stipendio serve ad alimentare il bacino delle  Del resto, un sistema pensionistico che consente al genere più longevo – quello femminile, che ha una aspettativa di vita maggiore – di entrare in pensione prima di quello che ha una aspettativa di vita inferiore, spiega la follia irrazionale che puntualmente si ripercuote sui conti dell’INPS. Equiparare l’età pensionabile dovrebbe essere la prima misura da prendere, ma una scelta del genere verrebbe fatta pagare cara a chi la prende, poiché il voto femminile è il tesoro nascosto di ogni partito politico italiano. E così, anche nel 2023 i requisiti per andare in pensione sono quelli previsti dalla

Del resto, un sistema pensionistico che consente al genere più longevo – quello femminile, che ha una aspettativa di vita maggiore – di entrare in pensione prima di quello che ha una aspettativa di vita inferiore, spiega la follia irrazionale che puntualmente si ripercuote sui conti dell’INPS. Equiparare l’età pensionabile dovrebbe essere la prima misura da prendere, ma una scelta del genere verrebbe fatta pagare cara a chi la prende, poiché il voto femminile è il tesoro nascosto di ogni partito politico italiano. E così, anche nel 2023 i requisiti per andare in pensione sono quelli previsti dalla  Dopo questa doverosa premessa, torniamo a parlare di

Dopo questa doverosa premessa, torniamo a parlare di  Pertanto, non si comprende come un popolo così preparato all’accantonamento non sia stato negli anni “educato” al risparmio previdenziale massivo, se non con la suicida ostinazione della classe politica di voler tenere in piedi un sistema pensionistico destinato a morire non solo per via del calo demografico – che negli anni potrebbe anche subire una inversione positiva, se solo si mettessero in piedi le politiche sociali adatte – ma soprattutto per l’uso delle casse dell’INPS per finalità che, sia pure di stampo assistenziale, servono a risolvere problemi di temporanea improduttività di reddito del singolo lavoratore, e nulla hanno a che vedere con il trattamento pensionistico propriamente detto, che invece è uno strumento di stabilità finanziaria personale dell’ex lavoratore a beneficio della sua vecchiaia.

Pertanto, non si comprende come un popolo così preparato all’accantonamento non sia stato negli anni “educato” al risparmio previdenziale massivo, se non con la suicida ostinazione della classe politica di voler tenere in piedi un sistema pensionistico destinato a morire non solo per via del calo demografico – che negli anni potrebbe anche subire una inversione positiva, se solo si mettessero in piedi le politiche sociali adatte – ma soprattutto per l’uso delle casse dell’INPS per finalità che, sia pure di stampo assistenziale, servono a risolvere problemi di temporanea improduttività di reddito del singolo lavoratore, e nulla hanno a che vedere con il trattamento pensionistico propriamente detto, che invece è uno strumento di stabilità finanziaria personale dell’ex lavoratore a beneficio della sua vecchiaia. Sembra che il prossimo Governo lavorerà ad una serie di strumenti di rilancio della

Sembra che il prossimo Governo lavorerà ad una serie di strumenti di rilancio della  erogazione della pensione integrativa: la ritenuta a titolo d’imposta del 15% (aliquota massima) dovrebbe essere ridotta al 6% fin dal primo anno, e non solo dal quindicesimo anno in poi, quando scatta lo sconto dello 0,30%. Ma il provvedimento più importante del nuovo Governo dovrebbe essere quello di “ubriacare” gli italiani con una campagna di comunicazione costante e continua, come quella che si è stati capaci di mettere in piedi per la vaccinazione contro il Covid-19. Infatti, da una recente ricerca (Nicola Ronchetti di Finer) è scaturito che il 72% dei clienti di banche e consulenti finanziari non ha mai toccato il tema previdenziale, e ancora oggi quasi il 40% di essi pensa che la pensione non sia un problema che lo riguardi.

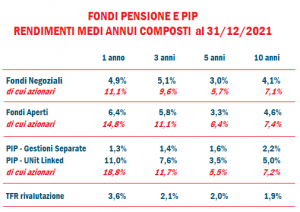

erogazione della pensione integrativa: la ritenuta a titolo d’imposta del 15% (aliquota massima) dovrebbe essere ridotta al 6% fin dal primo anno, e non solo dal quindicesimo anno in poi, quando scatta lo sconto dello 0,30%. Ma il provvedimento più importante del nuovo Governo dovrebbe essere quello di “ubriacare” gli italiani con una campagna di comunicazione costante e continua, come quella che si è stati capaci di mettere in piedi per la vaccinazione contro il Covid-19. Infatti, da una recente ricerca (Nicola Ronchetti di Finer) è scaturito che il 72% dei clienti di banche e consulenti finanziari non ha mai toccato il tema previdenziale, e ancora oggi quasi il 40% di essi pensa che la pensione non sia un problema che lo riguardi. In base all’ultimo rilevamento Covip, le risorse accumulate dalle forme pensionistiche complementari si attestano a oltre 220 miliardi di euro, in costante aumento rispetto agli anni precedenti, e sugli orizzonti temporali lunghi – si prenda ad esempio il decennio 2011-2021 – il rendimento medio annuo composto degli strumenti di previdenza integrativa è assai soddisfacente: fondi negoziali 4,1%, fondi aperti 4,6%, PIP unit linked 5% e PIP gestioni separate 2,2%. Nello stesso periodo, il tasso di rivalutazione medio annuo del TFR è stato del 1,9%, per cui nel lunghissimo periodo – tipico degli accantonamenti previdenziali, che durano alcuni decenni – il risultato in termini di integrazione dell’assegno pensionistico potrebbe essere sensibilmente più adeguato alle esigenze della vecchiaia.

In base all’ultimo rilevamento Covip, le risorse accumulate dalle forme pensionistiche complementari si attestano a oltre 220 miliardi di euro, in costante aumento rispetto agli anni precedenti, e sugli orizzonti temporali lunghi – si prenda ad esempio il decennio 2011-2021 – il rendimento medio annuo composto degli strumenti di previdenza integrativa è assai soddisfacente: fondi negoziali 4,1%, fondi aperti 4,6%, PIP unit linked 5% e PIP gestioni separate 2,2%. Nello stesso periodo, il tasso di rivalutazione medio annuo del TFR è stato del 1,9%, per cui nel lunghissimo periodo – tipico degli accantonamenti previdenziali, che durano alcuni decenni – il risultato in termini di integrazione dell’assegno pensionistico potrebbe essere sensibilmente più adeguato alle esigenze della vecchiaia.

“La prova di questa aperta discriminazione – afferma Lucaselli – è data dal

“La prova di questa aperta discriminazione – afferma Lucaselli – è data dal  Effettivamente, è impossibile non riconoscere che quello degli

Effettivamente, è impossibile non riconoscere che quello degli  Come occorre affrontare il problema in futuro? “Abbiamo avviato già da tempo – aggiunge ancora Lucaselli – una serie di incontri istituzionali, cosa mai accaduta sino ad oggi, per dare sbocco ad una soluzione positiva per i

Come occorre affrontare il problema in futuro? “Abbiamo avviato già da tempo – aggiunge ancora Lucaselli – una serie di incontri istituzionali, cosa mai accaduta sino ad oggi, per dare sbocco ad una soluzione positiva per i  “La

“La