A causa degli effetti della pandemia, le pensioni future potrebbero essere pari al 50% della retribuzione percepita. Se verranno chiesti altri sacrifici ai contribuenti, sarà necessario stimolare il ricorso alla previdenza integrativa concedendo benefici fiscali immediati ai sottoscrittori di fondi pensione.

Articolo di Filippo Foggetti

La recessione economica causata dall’emergenza Coronavirus impatterà certamente sul sistema previdenziale, sia pubblico che privato, soprattutto in quanto a sostenibilità finanziaria e adeguatezza delle prestazioni. Infatti, mentre le performance dei fondi pensione – che funzionano sostanzialmente come dei programmi di accumulo in fondi o sicav, soprattutto azionarie – possono essere verificate con immediatezza grazie ai risultati dei mercati di riferimento (azioni, obbligazioni etc), il criterio dominante del nostro sistema previdenziale pubblico è ancora quello della c.d. Ripartizione, nel quale i contributi versati dai lavoratori in attività alimentano e danno copertura a gran parte delle pensioni di chi è già in quiescenza. Pertanto, la questione principale – che non è affatto cambiata rispetto a qualche settimana fa, ma solo peggiorata – riguarda la tenuta del sistema allorquando il livello occupazionale, per via degli effetti economici della pandemia sul sistema produttivo, si sarà abbassato e, soprattutto, quando le conseguenze in termini di PIL saranno conclamate in dati negativi. Da lì in poi, la differenza tra il mantenimento dei parametri attuali e l’adozione di nuove misure restrittive potrà farla solo la capacità dello stessa sistema di riprendere i livelli da cui era partito, ed in quanto tempo.

Il Coronavirus, purtroppo, ha creato un vero shock demografico proprio all’interno della categoria dei pensionati, e si calcola che, ad emergenza conclusa, l’INPS beneficerà di un “risparmio” annuale, derivante dal tragico conteggio delle pensioni da non erogare più (al netto delle reversibilità), di circa 300 milioni di euro, ma questo non sarà sufficiente a coprire le maggiori uscite per cassa integrazione e sovvenzioni di emergenza.

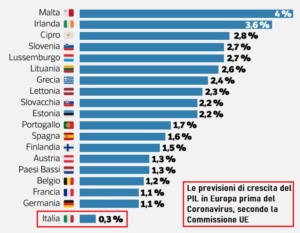

La questione diventa fondamentale in termini di PIL. Infatti, secondo le recenti riflessioni pubblicate dall’OCSE, “il Coronavirus è il più grande pericolo dai tempi della crisi finanziaria del 2008, ed espone l’economia mondiale ad una minaccia senza precedenti, con una crescita del PIL mondiale che dovrebbe prima arrestarsi e poi, a consuntivo, evidenziare un risultato negativo o pari a zero. Il ciclo economico, infatti, potrà fare affidamento nella piena ripresa della produzione e distribuzione soltanto nel terzo quadrimestre dell’anno”. Inoltre, secondo le recenti stime di Goldman Sachs sull’impatto del Coronavirus nell’area Euro, il PIL europeo dovrebbe chiudere quest’anno a -9% (per poi rimbalzare a +7.8% nel 2021), mentre quello del nostro Paese chiuderebbe il 2020 a -11,6% (e rimbalzare del +7.9% nel 2021). Ebbene, in Italia il PIL costituisce anche il fattore di rivalutazione nel metodo di calcolo contributivo delle pensioni, dal momento che i contributi che il lavoratore e il datore di lavoro versano ogni anno vengono rivalutati di una misura collegata all’andamento, appunto, del Prodotto Interno lordo. In particolare, la rivalutazione è pari alla media delle variazioni del PIL nell’ultimo quinquennio, ed il coefficiente viene applicato ai contributi versati, rivalutati e accantonati al primo giorno dell’anno. Pertanto, il PIL negativo del 2020 potrebbe incidere notevolmente sulla media delle rivalutazioni, e rendere ancora più inadeguati i futuri trattamenti previdenziali.

La questione diventa fondamentale in termini di PIL. Infatti, secondo le recenti riflessioni pubblicate dall’OCSE, “il Coronavirus è il più grande pericolo dai tempi della crisi finanziaria del 2008, ed espone l’economia mondiale ad una minaccia senza precedenti, con una crescita del PIL mondiale che dovrebbe prima arrestarsi e poi, a consuntivo, evidenziare un risultato negativo o pari a zero. Il ciclo economico, infatti, potrà fare affidamento nella piena ripresa della produzione e distribuzione soltanto nel terzo quadrimestre dell’anno”. Inoltre, secondo le recenti stime di Goldman Sachs sull’impatto del Coronavirus nell’area Euro, il PIL europeo dovrebbe chiudere quest’anno a -9% (per poi rimbalzare a +7.8% nel 2021), mentre quello del nostro Paese chiuderebbe il 2020 a -11,6% (e rimbalzare del +7.9% nel 2021). Ebbene, in Italia il PIL costituisce anche il fattore di rivalutazione nel metodo di calcolo contributivo delle pensioni, dal momento che i contributi che il lavoratore e il datore di lavoro versano ogni anno vengono rivalutati di una misura collegata all’andamento, appunto, del Prodotto Interno lordo. In particolare, la rivalutazione è pari alla media delle variazioni del PIL nell’ultimo quinquennio, ed il coefficiente viene applicato ai contributi versati, rivalutati e accantonati al primo giorno dell’anno. Pertanto, il PIL negativo del 2020 potrebbe incidere notevolmente sulla media delle rivalutazioni, e rendere ancora più inadeguati i futuri trattamenti previdenziali.

Per determinare più concretamente il concetto di cui sopra, secondo l’ANIA (Associazione Nazionale Imprese Assicuratrici), a parità di contributi versati ogni punto in meno di PIL determina, dopo 35 anni, una rendita pensionistica più bassa del 16%. Pertanto, i piani di welfare aziendale diventano fondamentali proprio nel dare sostegno alle future pensioni, attraverso forme previdenziali complementari di tipo collettivo.

In sintesi, gli effetti della pandemia stanno peggiorando, e non di poco, un sistema pensionistico italiano già asfittico; infatti, lo scenario su cui il Coronavirus è piombato era quello in cui all’allungamento della vita media della popolazione, ed al conseguente allungamento temporale del pagamento delle pensioni, si contrapponeva un rallentamento della crescita economica ed una diminuzione delle entrate contributive. La necessità di riequilibrare  dal fallimento questo sistema aveva richiesto l’adozione di riforme strutturali che tenessero sotto controllo la spesa pubblica e, contestualmente, favorissero un modello di previdenza complementare in affiancamento a quello pubblico. Ma in questo scenario, anche l’adesione a forme di previdenza complementare è a rischio, penalizzando una tendenza che in Italia andava gradualmente affermandosi anche grazie agli “stimoli indiretti” provenienti dalle modifiche normative del settore pubblico. In particolare, in Italia si era agito sull’innalzamento dei requisiti per andare in pensione (età e numero di anni lavorativi; sul sistema di calcolo della pensione (contributivo e non più retributivo) a partire dal 2012 e sulla rivalutazione della pensione esclusivamente in base all’inflazione (che si è quasi azzerata e rimarrà bassa fino all’uscita dall’emergenza).

dal fallimento questo sistema aveva richiesto l’adozione di riforme strutturali che tenessero sotto controllo la spesa pubblica e, contestualmente, favorissero un modello di previdenza complementare in affiancamento a quello pubblico. Ma in questo scenario, anche l’adesione a forme di previdenza complementare è a rischio, penalizzando una tendenza che in Italia andava gradualmente affermandosi anche grazie agli “stimoli indiretti” provenienti dalle modifiche normative del settore pubblico. In particolare, in Italia si era agito sull’innalzamento dei requisiti per andare in pensione (età e numero di anni lavorativi; sul sistema di calcolo della pensione (contributivo e non più retributivo) a partire dal 2012 e sulla rivalutazione della pensione esclusivamente in base all’inflazione (che si è quasi azzerata e rimarrà bassa fino all’uscita dall’emergenza).

Con la pandemia, però, è cambiato ogni scenario, e adesso resta da vedere come ai futuri pensionati verrà richiesta una condivisione dei sacrifici, in termini contributivi ma, soprattutto, relativamente all’età di uscita dal lavoro. Se ciò accadrà, servirà questa volta dare una contropartita immediata, uno “stimolo” ad accantonare cifre più consistenti negli strumenti di previdenza integrativa, in particolare nei fondi pensione, per i quali si dovrà agire in termini di maggiore risparmio fiscale. Infatti, oggi i versamenti nei prodotti  previdenziali sono deducibili dal reddito IRPEF fino ad un importo massimo di 5.164,57 euro all’anno, ed è possibile portare in deduzione, nei limiti dello stesso importo, anche i versamenti effettuati a favore di familiari fiscalmente a carico. Sul risultato netto maturato in ciascun anno, inoltre, grava un’imposta sostitutiva delle imposte sui redditi nella misura del 20% (anziché del 26%), e la pensione integrativa percepita godrà di un regime fiscale agevolato. I prodotti previdenziali, inoltre, sono esenti dal pagamento dell’imposta di bollo, sono impignorabili ed insequestrabili (a meno che non si ricada in condanne risarcitorie di natura penale), e la posizione maturata non entra a far parte del patrimonio ereditario: non è quindi assoggettabile a imposta di successione. Nonostante questi stimoli, però, la previdenza integrativa in Italia ha sempre subito la “concorrenza” del sistema pensionistico pubblico e, nei fatti, non è decollata, ed è stata “venduta”, dai tradizionali canali distributivi, come un semplice mezzo di risparmio fiscale. Ebbene, è prevedibile che la concorrenza interna delle pensioni pubbliche, nei prossimi anni, sarà meno forte per via di probabili modifiche peggiorative, e ciò potrà stimolare ulteriormente il ricorso alla previdenza integrativa; ma se si vuole veramente dare una “svolta”, e rendere nei fatti “obbligatorio” l’accantonamento in fondi pensione, sarà necessario potenziare la “leva commerciale” che determina il successo di questi strumenti, e cioè il risparmio fiscale.

previdenziali sono deducibili dal reddito IRPEF fino ad un importo massimo di 5.164,57 euro all’anno, ed è possibile portare in deduzione, nei limiti dello stesso importo, anche i versamenti effettuati a favore di familiari fiscalmente a carico. Sul risultato netto maturato in ciascun anno, inoltre, grava un’imposta sostitutiva delle imposte sui redditi nella misura del 20% (anziché del 26%), e la pensione integrativa percepita godrà di un regime fiscale agevolato. I prodotti previdenziali, inoltre, sono esenti dal pagamento dell’imposta di bollo, sono impignorabili ed insequestrabili (a meno che non si ricada in condanne risarcitorie di natura penale), e la posizione maturata non entra a far parte del patrimonio ereditario: non è quindi assoggettabile a imposta di successione. Nonostante questi stimoli, però, la previdenza integrativa in Italia ha sempre subito la “concorrenza” del sistema pensionistico pubblico e, nei fatti, non è decollata, ed è stata “venduta”, dai tradizionali canali distributivi, come un semplice mezzo di risparmio fiscale. Ebbene, è prevedibile che la concorrenza interna delle pensioni pubbliche, nei prossimi anni, sarà meno forte per via di probabili modifiche peggiorative, e ciò potrà stimolare ulteriormente il ricorso alla previdenza integrativa; ma se si vuole veramente dare una “svolta”, e rendere nei fatti “obbligatorio” l’accantonamento in fondi pensione, sarà necessario potenziare la “leva commerciale” che determina il successo di questi strumenti, e cioè il risparmio fiscale.

Peraltro, per ottenere un buon risultato in termini di adesione, non sarebbe neanche necessario raddoppiare l’importo deducibile dal reddito IRPEF, ma anche soltanto accorciare i tempi di attesa (pochi mesi, uno o due al massimo) per vedere tradotto il risparmio fiscale derivante dal primo accantonamento annuale – se effettuato, per esempio, in unica soluzione – in una busta paga più “pesante”.

Nelle more, è probabile che, a causa degli effetti del Coronavirus, i fondi pensione con adesione volontaria – quelli, ad esempio, sottoscritti dal “popolo delle partite IVA” – nel 2020 vedranno un crollo degli accantonamenti, per poi riprendere vigore non prima del 2022. Molte categorie di professionisti, infatti, dovranno pensare a come far fronte al crollo dei ricavi ed a come soddisfare le necessità primarie della famiglia, prima ancora di dare continuità all’accantonamento, e si teme che questa fase di “stop” durerà almeno due anni. Inoltre, la composizione media del portafoglio scelto dal contribuente fondo-pensionistico, esposta in misura sensibile negli asset azionari, determinerà una performance 2020 certamente negativa, e solo la capacità di ripresa dei paesi colpiti dalla pandemia potrà dirci se il minus del 2020 verrà recuperato, ed in quanto tempo.

In definitiva, serve un po’ di coraggio nel proporre un nuovo modello capace di mantenere la sostenibilità del sistema pensionistico e dare in cambio dei vantaggi concreti; e non c’è migliore occasione, per farlo, di una pandemia.

In Europa e negli Stati Uniti, la maggior parte degli investimenti che tengono conto dei fattori ESG viene effettuata da investitori istituzionali, come fondi pensioni e fondi assicurativi, ma gli investimenti tematici sottoscritti da investitori individuali sono in crescita. Infatti, secondo il Forum for Sustainable and Responsible Investment (US SIF) le attività ESG detenute da singoli investitori sono aumentate del 50% dal 2018 al 2020, a 4,6 trilioni di dollari dai 3 trilioni di due anni prima. “Il cambiamento climatico, per la maggior parte delle persone, è qualcosa a cui vedono più facilmente un collegamento nel processo di investimento”, ha affermato Lisa Woll, CEO di US SIF.

In Europa e negli Stati Uniti, la maggior parte degli investimenti che tengono conto dei fattori ESG viene effettuata da investitori istituzionali, come fondi pensioni e fondi assicurativi, ma gli investimenti tematici sottoscritti da investitori individuali sono in crescita. Infatti, secondo il Forum for Sustainable and Responsible Investment (US SIF) le attività ESG detenute da singoli investitori sono aumentate del 50% dal 2018 al 2020, a 4,6 trilioni di dollari dai 3 trilioni di due anni prima. “Il cambiamento climatico, per la maggior parte delle persone, è qualcosa a cui vedono più facilmente un collegamento nel processo di investimento”, ha affermato Lisa Woll, CEO di US SIF. Altre questioni, in particolare negli USA, stanno attirando più interesse da parte degli investitori, che oggi si mostrano più sensibili ai temi di giustizia razziale o di genere, ma proprio come qualsiasi altro tipo di investimento, è importante assicurarsi che siano in linea con i valori e obiettivi dichiarati. In tal senso, è bene leggere con attenzione il prospetto informativo degli strumenti di risparmio gestito oppure la scheda riassuntiva di un titolo, che dichiareranno con chiarezza se la strategia di investimento tiene conto dei fattori ESG.

Altre questioni, in particolare negli USA, stanno attirando più interesse da parte degli investitori, che oggi si mostrano più sensibili ai temi di giustizia razziale o di genere, ma proprio come qualsiasi altro tipo di investimento, è importante assicurarsi che siano in linea con i valori e obiettivi dichiarati. In tal senso, è bene leggere con attenzione il prospetto informativo degli strumenti di risparmio gestito oppure la scheda riassuntiva di un titolo, che dichiareranno con chiarezza se la strategia di investimento tiene conto dei fattori ESG. Nato negli Stati Uniti già da diversi anni, il Forum US SIF fornisce agli investitori americani una tabella online di fondi comuni di investimento e di ETF sostenibili, confrontando i costi e le performance che contribuiscono a stilare uno speciale indice di gradimento grazie anche all’opinione dei lettori. As You Sow, invece, è un’organizzazione no-profit incentrata sulla responsabilità sociale delle imprese, ed offre uno strumento online che confronta la classifica dei fondi in base alla loro partecipazione in titoli di aziende che operano nei settori “no-ESG” come la deforestazione, i combustibili fossili, le armi da fuoco ed il tabacco. In tutto il mondo, poi, anche la società di ricerca sugli investimenti Morningstar fornisce valutazioni dei fondi in base al loro livello sostenibilità secondo i criteri ESG.

Nato negli Stati Uniti già da diversi anni, il Forum US SIF fornisce agli investitori americani una tabella online di fondi comuni di investimento e di ETF sostenibili, confrontando i costi e le performance che contribuiscono a stilare uno speciale indice di gradimento grazie anche all’opinione dei lettori. As You Sow, invece, è un’organizzazione no-profit incentrata sulla responsabilità sociale delle imprese, ed offre uno strumento online che confronta la classifica dei fondi in base alla loro partecipazione in titoli di aziende che operano nei settori “no-ESG” come la deforestazione, i combustibili fossili, le armi da fuoco ed il tabacco. In tutto il mondo, poi, anche la società di ricerca sugli investimenti Morningstar fornisce valutazioni dei fondi in base al loro livello sostenibilità secondo i criteri ESG. Sulla scia di quanto fatto fino ad oggi nell’industria del risparmio gestito, anche le società quotate in borsa spesso includono informazioni, nei loro siti Web, sulla responsabilità aziendale e sulla sostenibilità, nonché politiche e prestazioni in materia di fattori ESG. La speciale classificazione di aziende fornita da Just Capital, per esempio, analizza i titoli quotati in base al trattamento riservato ai lavoratori e al suo impatto ambientale, mentre il Corporate Human Rights Benchmark e il Business & Human Rights Resource Center monitorano le prestazioni delle aziende in materia di diritti umani.

Sulla scia di quanto fatto fino ad oggi nell’industria del risparmio gestito, anche le società quotate in borsa spesso includono informazioni, nei loro siti Web, sulla responsabilità aziendale e sulla sostenibilità, nonché politiche e prestazioni in materia di fattori ESG. La speciale classificazione di aziende fornita da Just Capital, per esempio, analizza i titoli quotati in base al trattamento riservato ai lavoratori e al suo impatto ambientale, mentre il Corporate Human Rights Benchmark e il Business & Human Rights Resource Center monitorano le prestazioni delle aziende in materia di diritti umani. Di recente, il rispetto dei criteri ESG è stato fatto proprio anche dalle banche di sviluppo comunitario e dalle cooperative di credito, che aiutano le comunità a reddito basso e moderato sostenendo progetti edilizi per la messa in commercio di alloggi a prezzi accessibili, oppure di credito alle micro imprese e alle organizzazioni non profit. Siti web come Inclusiv, National Community Investment Fund, Community Development Bankers Association e CDFI Funds possono aiutare a identificare tali istituzioni, che però faticano ad entrare in Europa per via delle forti restrizioni del sistema MiFID e dell’ESMA.

Di recente, il rispetto dei criteri ESG è stato fatto proprio anche dalle banche di sviluppo comunitario e dalle cooperative di credito, che aiutano le comunità a reddito basso e moderato sostenendo progetti edilizi per la messa in commercio di alloggi a prezzi accessibili, oppure di credito alle micro imprese e alle organizzazioni non profit. Siti web come Inclusiv, National Community Investment Fund, Community Development Bankers Association e CDFI Funds possono aiutare a identificare tali istituzioni, che però faticano ad entrare in Europa per via delle forti restrizioni del sistema MiFID e dell’ESMA.

Nel caso della consulenza finanziaria, poi, il dilemma raddoppia la sua portata, dal momento che è necessario – ora più che mai – parlare sia della sostenibilità futura del ruolo di consulente che della sostenibilità del ciclo di vita finanziario del cliente. Infatti, la storia della gestione del risparmio, fin dai suoi albori, ci racconta dell’eterno prevalere del mero interesse commerciale alla vendita da parte delle

Nel caso della consulenza finanziaria, poi, il dilemma raddoppia la sua portata, dal momento che è necessario – ora più che mai – parlare sia della sostenibilità futura del ruolo di consulente che della sostenibilità del ciclo di vita finanziario del cliente. Infatti, la storia della gestione del risparmio, fin dai suoi albori, ci racconta dell’eterno prevalere del mero interesse commerciale alla vendita da parte delle  Il consulente diventa etico e “sostenibile” perché esserlo è la base della sua prosperità. Uno degli ambiti in cui si esplica la sua eticità è quello del supporto all’azienda-famiglia, che dal Dopoguerra ad oggi ha prodotto in Italia risorse importanti per il benessere delle generazioni successive. In questa ottica, il

Il consulente diventa etico e “sostenibile” perché esserlo è la base della sua prosperità. Uno degli ambiti in cui si esplica la sua eticità è quello del supporto all’azienda-famiglia, che dal Dopoguerra ad oggi ha prodotto in Italia risorse importanti per il benessere delle generazioni successive. In questa ottica, il  In merito alle famiglie, il compito a prima vista sembra meno difficile: sarebbe sufficiente attivarsi sistematicamente quali educatori finanziari per far crescere la loro consapevolezza in un mondo, quello della Finanza, che sta cambiando di pari passo con la Società. Questo, però, sarebbe possibile realizzarlo in un “sistema finanziario perfetto” dal quale siamo ben lontani. Presto, infatti, le certezze su cui si è sempre basata la generazione dei babyboomers – mattone e pensioni – cominceranno a vacillare per i millennials, portando sempre di più la formazione del risparmio verso il rispetto degli obiettivi di integrazione previdenziale idonei a conservare un buon tenore di vita. Pertanto, oggi le famiglie stanno sottovalutando pericolosamente l’incertezza futura illudendosi di poter vivere all’infinito in un mondo che, invece, sta scomparendo.

In merito alle famiglie, il compito a prima vista sembra meno difficile: sarebbe sufficiente attivarsi sistematicamente quali educatori finanziari per far crescere la loro consapevolezza in un mondo, quello della Finanza, che sta cambiando di pari passo con la Società. Questo, però, sarebbe possibile realizzarlo in un “sistema finanziario perfetto” dal quale siamo ben lontani. Presto, infatti, le certezze su cui si è sempre basata la generazione dei babyboomers – mattone e pensioni – cominceranno a vacillare per i millennials, portando sempre di più la formazione del risparmio verso il rispetto degli obiettivi di integrazione previdenziale idonei a conservare un buon tenore di vita. Pertanto, oggi le famiglie stanno sottovalutando pericolosamente l’incertezza futura illudendosi di poter vivere all’infinito in un mondo che, invece, sta scomparendo. Relativamente agli intermediari, si ha come la sensazione che, per loro, la forma prevalga sulla sostanza, nel senso che le stringenti norme legislative imposte dall’esterno fanno prevalere l’esigenza di tutelare se stessi su quella di perseguire il bene e la prosperità collettiva.

Relativamente agli intermediari, si ha come la sensazione che, per loro, la forma prevalga sulla sostanza, nel senso che le stringenti norme legislative imposte dall’esterno fanno prevalere l’esigenza di tutelare se stessi su quella di perseguire il bene e la prosperità collettiva. Tornando al dilemma dell’uovo-gallina, pertanto, sembra più rassicurante puntare “all’uovo oggi”, perché la “gallina domani” richiede la sopportazione di diversi sacrifici. Però, se ciascuno di noi si domanda quali sono state le più grandi soddisfazioni avute in carriera, torneranno in mente i clienti che ci hanno ringraziati per essere riusciti a programmare l’acquisto di un immobile o l’integrazione al proprio reddito, oppure quel giorno in cui ci siamo sentiti parte di una famiglia che, a parte quella di origine, non sapevamo di avere.

Tornando al dilemma dell’uovo-gallina, pertanto, sembra più rassicurante puntare “all’uovo oggi”, perché la “gallina domani” richiede la sopportazione di diversi sacrifici. Però, se ciascuno di noi si domanda quali sono state le più grandi soddisfazioni avute in carriera, torneranno in mente i clienti che ci hanno ringraziati per essere riusciti a programmare l’acquisto di un immobile o l’integrazione al proprio reddito, oppure quel giorno in cui ci siamo sentiti parte di una famiglia che, a parte quella di origine, non sapevamo di avere.

Tutto ciò implica una diversa prospettiva di vita, e l’esperienza della pandemia ha amplificato questa visione “problematica” del futuro, anche in materia di investimenti finanziari, per i quali la forte propensione per la tecnologia e il digitale ha già rivoluzionato trend (investimenti responsabili ed eco-sostenibili) e scelte di prodotto.

Tutto ciò implica una diversa prospettiva di vita, e l’esperienza della pandemia ha amplificato questa visione “problematica” del futuro, anche in materia di investimenti finanziari, per i quali la forte propensione per la tecnologia e il digitale ha già rivoluzionato trend (investimenti responsabili ed eco-sostenibili) e scelte di prodotto. Relativamente alle scelte di investimento, i millennials esploderanno, come “generazione guida”, entro 10 anni, allorquando il loro potere di spesa in tutto il mondo raddoppierà quello della generazione X (nati tra il 1960 e il 1980) e raggiungerà la cifra di 40 trilioni di dollari all’anno. L’attenzione ai grandi temi sociali, secondo Morgan Stanley, porterà il mercato a distribuire una quota considerevole di strumenti finanziari “sostenibili”, attenti alle problematiche del cambiamento climatico e della lotta alla povertà.

Relativamente alle scelte di investimento, i millennials esploderanno, come “generazione guida”, entro 10 anni, allorquando il loro potere di spesa in tutto il mondo raddoppierà quello della generazione X (nati tra il 1960 e il 1980) e raggiungerà la cifra di 40 trilioni di dollari all’anno. L’attenzione ai grandi temi sociali, secondo Morgan Stanley, porterà il mercato a distribuire una quota considerevole di strumenti finanziari “sostenibili”, attenti alle problematiche del cambiamento climatico e della lotta alla povertà.

il più grande problema della nostra epoca: i cambiamenti climatici. Queste obbligazioni, in particolare, permettono ai risparmiatori di nuova generazione (soprattutto i c.d. millennials, molto attenti a queste tematiche) di monitorare costantemente i progetti finanziati, ricondotti all’interno della “finanza sostenibile”, ossia quel complesso di decisioni di investimento che porta a tenere in considerazione prioritariamente i fattori ambientali e sociali, con l’obiettivo di orientare verso questi ultimi i risparmi degli investitori, in un’ottica di lungo periodo.

il più grande problema della nostra epoca: i cambiamenti climatici. Queste obbligazioni, in particolare, permettono ai risparmiatori di nuova generazione (soprattutto i c.d. millennials, molto attenti a queste tematiche) di monitorare costantemente i progetti finanziati, ricondotti all’interno della “finanza sostenibile”, ossia quel complesso di decisioni di investimento che porta a tenere in considerazione prioritariamente i fattori ambientali e sociali, con l’obiettivo di orientare verso questi ultimi i risparmi degli investitori, in un’ottica di lungo periodo. progetti di sostenibilità sui quali, finalmente, si va concentrando anche il marketing delle grandi banche di investimento (attraverso la valutazione e selezione dei titoli che rispettano i criteri c.d. ESG – Environmental, Social and Governance). Essi si presentano come una valida alternativa agli investimenti tradizionali, dal momento che hanno rendimenti simili e investono in progetti che promettono di salvaguardare e migliorare il contesto climatico in cui viviamo.

progetti di sostenibilità sui quali, finalmente, si va concentrando anche il marketing delle grandi banche di investimento (attraverso la valutazione e selezione dei titoli che rispettano i criteri c.d. ESG – Environmental, Social and Governance). Essi si presentano come una valida alternativa agli investimenti tradizionali, dal momento che hanno rendimenti simili e investono in progetti che promettono di salvaguardare e migliorare il contesto climatico in cui viviamo. Nonostante gli scambi le emissioni abbiano registrato notevoli progressi, la domanda è ancora in piena fase espansiva, e presenta interessanti opportunità di investimento future; essa, però, deve scontare l’attuale impasse mondiale sulle questioni climatiche. Infatti, La 25esima conferenza sul cambiamento climatico organizzata dall’ONU a Madrid, la cosiddetta COP25, è stata considerata praticamente da tutti un fallimento. Alla conferenza hanno partecipato i rappresentanti di più di 190 paesi del mondo, che avevano l’obiettivo di trovare una soluzione su uno dei punti più importanti e discussi dell’Accordo di Parigi sul clima: il meccanismo previsto dall’articolo 6, che dovrebbe permettere ai paesi che inquinano meno di “cedere” la loro quota rimanente di gas serra a paesi che inquinano di più, per permettere loro una transizione più facile senza compromettere il raggiungimento degli obiettivi generali. Oltre a non avere concordato nulla sull’articolo 6, la COP25 non ha prodotto niente di vincolante sull’obbligo per i singoli paesi di presentare piani per ridurre ulteriormente le proprie emissioni di gas serra, necessari per raggiungere gli obiettivi fissati dall’Accordo di Parigi nel 2015.

Nonostante gli scambi le emissioni abbiano registrato notevoli progressi, la domanda è ancora in piena fase espansiva, e presenta interessanti opportunità di investimento future; essa, però, deve scontare l’attuale impasse mondiale sulle questioni climatiche. Infatti, La 25esima conferenza sul cambiamento climatico organizzata dall’ONU a Madrid, la cosiddetta COP25, è stata considerata praticamente da tutti un fallimento. Alla conferenza hanno partecipato i rappresentanti di più di 190 paesi del mondo, che avevano l’obiettivo di trovare una soluzione su uno dei punti più importanti e discussi dell’Accordo di Parigi sul clima: il meccanismo previsto dall’articolo 6, che dovrebbe permettere ai paesi che inquinano meno di “cedere” la loro quota rimanente di gas serra a paesi che inquinano di più, per permettere loro una transizione più facile senza compromettere il raggiungimento degli obiettivi generali. Oltre a non avere concordato nulla sull’articolo 6, la COP25 non ha prodotto niente di vincolante sull’obbligo per i singoli paesi di presentare piani per ridurre ulteriormente le proprie emissioni di gas serra, necessari per raggiungere gli obiettivi fissati dall’Accordo di Parigi nel 2015.