Investitori e Cultura Finanziaria: come l’inflazione influisce sul rendimento reale degli investimenti

Molti investitori sono disposti a “comprare” dagli strumenti finanziari un rendimento reale negativo in cambio della certezza di preservare il capitale dalle oscillazioni di breve periodo. Si tratta di un bisogno di sicurezza che non può essere eliminato con la sola cultura finanziaria, ma con un percorso educativo di esperienza.

In un recente articolo, P&F ha affrontato la differenza tra il concetto di “cultura finanziaria” e quello, più ampio, di “educazione finanziaria”. In particolare, il secondo “contiene” il primo e, in una certa misura, i due concetti sono complementari e interagiscono tra di loro. Infatti, si può avere una buona cultura finanziaria ma non essere finanziariamente educati, e per diventare tali è necessario aggiungere l’esperienza finanziaria – da risparmiatore sul campo – alla semplice cultura sul tema. Anzi, per investire in modo corretto non serve neanche essere profondi conoscitori degli elementi più sofisticati della finanza e dei mercati, ma di alcuni principi che spesso hanno a che fare con il buon senso e molto poco con l’accademia.

L’esperienza sul campo, pertanto, è ciò che fa la differenza tra “cultori finanziari” e investitori “educati”, all’interno di un binomio non necessario che vede i secondi più tutelati e resilienti dei primi in relazione ai possibili errori nelle scelte da adottare. Mentre i cultori finanziari finiranno con il privilegiare le caratteristiche di un particolare strumento finanziario e baseranno le proprie scelte sul track record (ossia sui risultati passati e sullo stile di gestione), gli “educati” daranno priorità alla definizione del proprio orizzonte temporale e degli obiettivi di spesa, sulla base del principio del risparmio visto nella sua funzione di “spesa differita nel tempo”: prima vengono gli obiettivi, poi gli strumenti.

Pertanto, riassumere in un articolo i due aspetti della cultura e della educazione finanziaria risulta assai difficile, nel senso che l’informazione finanziaria è più adatta a fare cultura più che ad educare finanziariamente i lettori; ma il tentativo di coniugarli – rinviando l’applicazione pratica al confronto con un consulente finanziario o un private banker – non è impossibile. Basta partire dalle basi, e parlare di ciò che qualunque risparmiatore “ineducato” si è sempre chiesto senza trovare una risposta adeguata. E così, oggi ci occupiamo del rapporto tra investimenti ed il “grande imputato” del momento, ossia l’inflazione, che torna a far capolino da oltreoceano dopo anni di sonno, mettendo un pò di paura a chi detiene un portafoglio obbligazionario elevato.

Pertanto, riassumere in un articolo i due aspetti della cultura e della educazione finanziaria risulta assai difficile, nel senso che l’informazione finanziaria è più adatta a fare cultura più che ad educare finanziariamente i lettori; ma il tentativo di coniugarli – rinviando l’applicazione pratica al confronto con un consulente finanziario o un private banker – non è impossibile. Basta partire dalle basi, e parlare di ciò che qualunque risparmiatore “ineducato” si è sempre chiesto senza trovare una risposta adeguata. E così, oggi ci occupiamo del rapporto tra investimenti ed il “grande imputato” del momento, ossia l’inflazione, che torna a far capolino da oltreoceano dopo anni di sonno, mettendo un pò di paura a chi detiene un portafoglio obbligazionario elevato.

Restringendo il campo ai mercati regolamentati, e cioè quelli in cui i titoli azionari ed obbligazionari vengono quotati ufficialmente e scambiati ogni giorno, cominciamo col dire che una obbligazione (detta anche “bond”) è in generale un titolo di credito per chi la compra e un titolo di debito per chi la emette, nel senso che averla in portafoglio attribuisce il ruolo di creditore verso la società o il governo che l’ha emessa. In tal senso, la differenza con un titolo azionario è evidente, poiché quest’ultimo attribuisce a chi lo acquista lo status di socio dell’azienda, con tutti i rischi (ed eventualmente i vantaggi) ad esso connessi. Pertanto, una obbligazione consente a governi e società di vendere parte del loro debito agli investitori, e quando le obbligazioni sono a tasso fisso – danno cioè una cedola di interessi sempre uguale fino alla scadenza, e non variabile – la loro quotazione è strettamente legata ai tassi di interesse che le banche centrali (es. Bce in Europa, Fed negli USA) manovrano in base alle aspettative di crescita o di decrescita dell’economia: i tassi verranno mantenuti bassi quando l’economia ristagna, e vengono innalzati quando l’economia si “surriscalda”, producendo un aumento dei consumi.

Restringendo il campo ai mercati regolamentati, e cioè quelli in cui i titoli azionari ed obbligazionari vengono quotati ufficialmente e scambiati ogni giorno, cominciamo col dire che una obbligazione (detta anche “bond”) è in generale un titolo di credito per chi la compra e un titolo di debito per chi la emette, nel senso che averla in portafoglio attribuisce il ruolo di creditore verso la società o il governo che l’ha emessa. In tal senso, la differenza con un titolo azionario è evidente, poiché quest’ultimo attribuisce a chi lo acquista lo status di socio dell’azienda, con tutti i rischi (ed eventualmente i vantaggi) ad esso connessi. Pertanto, una obbligazione consente a governi e società di vendere parte del loro debito agli investitori, e quando le obbligazioni sono a tasso fisso – danno cioè una cedola di interessi sempre uguale fino alla scadenza, e non variabile – la loro quotazione è strettamente legata ai tassi di interesse che le banche centrali (es. Bce in Europa, Fed negli USA) manovrano in base alle aspettative di crescita o di decrescita dell’economia: i tassi verranno mantenuti bassi quando l’economia ristagna, e vengono innalzati quando l’economia si “surriscalda”, producendo un aumento dei consumi.

Va da sé, quindi, che diventa fondamentale sapere in che modo le decisioni sui tassi di interesse possono influenzare l’investimento in obbligazioni e azioni. In particolare, l’inflazione – espressa dall’aumento dei prezzi al consumo conseguente al “surriscaldamento” dell’economia – può avere diversi impatti negativi su chi investe in bond, poiché determina l’aumento dei tassi di interesse che, a loro volta, fanno scendere il prezzo delle obbligazioni a tasso fisso. Queste ultime, infatti, quando il tasso di interesse offerto dalla banca centrale aumenta, diventano “meno appetibili” agli occhi dei risparmiatori, i quali preferiscono le nuove emissioni a tasso più generoso. E questo succede perché l’inflazione causa la diminuzione del valore del denaro: quando l’inflazione aumenta, è possibile acquistare meno cose con lo stesso quantitativo di denaro. L’effetto, in sintesi, è quello che viene comunemente chiamato diminuzione del “potere di acquisto”.

Va da sé, quindi, che diventa fondamentale sapere in che modo le decisioni sui tassi di interesse possono influenzare l’investimento in obbligazioni e azioni. In particolare, l’inflazione – espressa dall’aumento dei prezzi al consumo conseguente al “surriscaldamento” dell’economia – può avere diversi impatti negativi su chi investe in bond, poiché determina l’aumento dei tassi di interesse che, a loro volta, fanno scendere il prezzo delle obbligazioni a tasso fisso. Queste ultime, infatti, quando il tasso di interesse offerto dalla banca centrale aumenta, diventano “meno appetibili” agli occhi dei risparmiatori, i quali preferiscono le nuove emissioni a tasso più generoso. E questo succede perché l’inflazione causa la diminuzione del valore del denaro: quando l’inflazione aumenta, è possibile acquistare meno cose con lo stesso quantitativo di denaro. L’effetto, in sintesi, è quello che viene comunemente chiamato diminuzione del “potere di acquisto”.

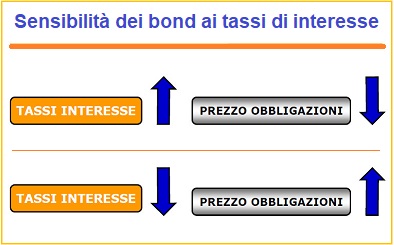

In relazione all’inflazione, oggi quella proveniente dagli Stati Uniti si trova sul banco degli imputati, ed ha già causato parecchi danni ai detentori di obbligazioni (un pò anche in Europa) o di fondi obbligazionari, sebbene molti sostengano si tratti di un fenomeno passeggero dovuto all’inusuale surriscaldamento dell’economia generato dalla graduale uscita dalla pandemia. La Federal Reserve (la c.d. Fed), che è la banca centrale degli Stati Uniti, stabilisce la politica monetaria del paese e, in un certo senso, “gestisce” l’inflazione: quando l’inflazione aumenta, la Fed può scegliere di aumentare i tassi di interesse a breve termine, per ridurre la domanda di credito e aiutare a prevenire il surriscaldamento dell’economia. Quando la Fed aumenta i tassi a breve termine, o quando si prevede che lo faccia in futuro – che è il dibattito odierno – anche i tassi intermedi e a lungo termine tendono a salire. Poiché i prezzi e i rendimenti delle obbligazioni a tasso fisso sono inversamente proporzionali (si muovono in direzioni opposte), quando sentiamo o leggiamo che c’è stato un aumento dei rendimenti ciò significa che il prezzo è calato, e l’investimento a tasso fisso vale di meno.

In relazione all’inflazione, oggi quella proveniente dagli Stati Uniti si trova sul banco degli imputati, ed ha già causato parecchi danni ai detentori di obbligazioni (un pò anche in Europa) o di fondi obbligazionari, sebbene molti sostengano si tratti di un fenomeno passeggero dovuto all’inusuale surriscaldamento dell’economia generato dalla graduale uscita dalla pandemia. La Federal Reserve (la c.d. Fed), che è la banca centrale degli Stati Uniti, stabilisce la politica monetaria del paese e, in un certo senso, “gestisce” l’inflazione: quando l’inflazione aumenta, la Fed può scegliere di aumentare i tassi di interesse a breve termine, per ridurre la domanda di credito e aiutare a prevenire il surriscaldamento dell’economia. Quando la Fed aumenta i tassi a breve termine, o quando si prevede che lo faccia in futuro – che è il dibattito odierno – anche i tassi intermedi e a lungo termine tendono a salire. Poiché i prezzi e i rendimenti delle obbligazioni a tasso fisso sono inversamente proporzionali (si muovono in direzioni opposte), quando sentiamo o leggiamo che c’è stato un aumento dei rendimenti ciò significa che il prezzo è calato, e l’investimento a tasso fisso vale di meno.

Un secondo effetto dell’inflazione, meno evidente del primo, è quello che genera la differenza tra il rendimento “nominale” dell’investimento ed il rendimento “reale”, che tiene conto del tasso di inflazione secondo questa semplice sottrazione aritmetica: Rendimento Nominale – Inflazione = Rendimento Reale. Il concetto di rendimento reale – che si applica a qualunque tipo di investimento, compreso quello azionario – è legato alla diminuzione del potere di acquisto causata dall’inflazione. Per fare un esempio, se oggi al supermercato riempiamo il carrello della spesa settimanale con 100 euro, se il tasso di inflazione è del 2% tra un anno fare la spesa (con gli stessi articoli!) costerà 102 euro. Se trasponiamo l’esempio sull’investimento obbligazionario, un fondo a breve termine con un rendimento dell’1%, sulla carta, permette di avere un euro in più ogni 100, ma se il tasso di inflazione è del 2% il suo rendimento “reale” sarà stato del –1%, poiché nello stesso periodo i nostri 100 euro hanno perso 2 euro di potere d’acquisto.

Un secondo effetto dell’inflazione, meno evidente del primo, è quello che genera la differenza tra il rendimento “nominale” dell’investimento ed il rendimento “reale”, che tiene conto del tasso di inflazione secondo questa semplice sottrazione aritmetica: Rendimento Nominale – Inflazione = Rendimento Reale. Il concetto di rendimento reale – che si applica a qualunque tipo di investimento, compreso quello azionario – è legato alla diminuzione del potere di acquisto causata dall’inflazione. Per fare un esempio, se oggi al supermercato riempiamo il carrello della spesa settimanale con 100 euro, se il tasso di inflazione è del 2% tra un anno fare la spesa (con gli stessi articoli!) costerà 102 euro. Se trasponiamo l’esempio sull’investimento obbligazionario, un fondo a breve termine con un rendimento dell’1%, sulla carta, permette di avere un euro in più ogni 100, ma se il tasso di inflazione è del 2% il suo rendimento “reale” sarà stato del –1%, poiché nello stesso periodo i nostri 100 euro hanno perso 2 euro di potere d’acquisto.

Se calcoliamo che il tasso medio di inflazione negli Stati Uniti, dal 1913 ad oggi, esso è stato del 3,2% annuo, ciò significa ancora che un rendimento medio annuo del 3,2% è servito solo per mantenere intatto il valore reale del proprio capitale. Restringendo a ritroso l’orizzonte temporale, dal 1982 ad oggi l’inflazione è aumentata di quasi il 100% su base cumulativa, per cui qualunque investitore (in azioni o obbligazioni, o in un mix dei due) avrà dovuto raddoppiare il valore dei propri investimenti solo per adeguare il loro valore all’inflazione e ottenere un rendimento reale pari a zero.

Sotto certi aspetti, ciò che un investitore paga quando ottiene un rendimento reale deludente è il bisogno di sicurezza, mediante la quale si è disposti a “comprare” un rendimento reale negativo in cambio della certezza di preservare il capitale dalle oscillazioni di breve periodo. Si tratta di un bisogno che, certamente, non può essere eliminato con la sola cultura finanziaria, poiché necessita di un approccio di esperienza che conduca ad un buon livello di “educazione” finanziaria. Ma tutto ciò, senza un supporto professionale, è assai difficile da perseguire senza prendere bagni di sangue durante il percorso.

Sotto certi aspetti, ciò che un investitore paga quando ottiene un rendimento reale deludente è il bisogno di sicurezza, mediante la quale si è disposti a “comprare” un rendimento reale negativo in cambio della certezza di preservare il capitale dalle oscillazioni di breve periodo. Si tratta di un bisogno che, certamente, non può essere eliminato con la sola cultura finanziaria, poiché necessita di un approccio di esperienza che conduca ad un buon livello di “educazione” finanziaria. Ma tutto ciò, senza un supporto professionale, è assai difficile da perseguire senza prendere bagni di sangue durante il percorso.