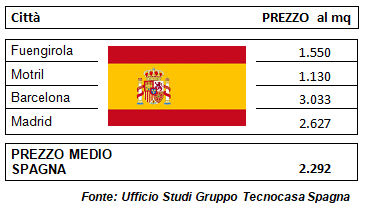

Interessanti i prezzi a Barcellona e Madrid, dove mediamente si può comprare tra i 2.700 e i 3.000 euro al metro quadro, con ottimi prezzi anche in zone centrali. Le città di medie dimensioni, però, hanno rendimenti più elevati e una buona domanda di locazioni.

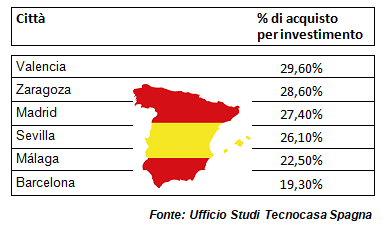

In base ai dati di Tecnocasa Spagna, nella penisola iberica sono molte le città con un’alta percentuale di acquisti per investimento. “Le città di medie dimensioni (come Malaga e Valencia) hanno rendimenti più elevati con una buona domanda di locazione, risultano perciò molto interessanti per gli investitori. Inoltre, il prezzo di acquisto è inferiore rispetto alle grandi città, come Barcellona e Madrid. A Barcellona, ad esempio, il prezzo delle case è molto elevato e subisce l’eccessiva regolamentazione dei canoni d’affitto da parte delle istituzioni pubbliche” – dichiara Lazaro Cubero, Responsabile Ufficio Studi Tecnocasa Spagna.

Del resto, la recente classifica della CNN ha rimosso Barcellona dall’elenco delle migliori destinazioni in cui viaggiare nel 2022 e ha puntato su Valencia, ossia la capitale mondiale del design nel 2022 e unico rappresentante spagnolo in questa speciale classifica. Inoltre, mentre i prezzi delle abitazioni nell’Unione Europea sono aumentati del 9,1% su base annua nel terzo trimestre del 2021 – si tratta dell’aumento più alto dal 2007, con Repubblica Ceca (22%), Lituania (18,9%), Estonia (17,3%) e Paesi Bassi (16,8%) in testa – gli aumenti più moderati sono stati osservati a Cipro (2,2%), in Italia e, appunto, in Spagna (4,2%), a testimonianza di una certa appetibilità delle quotazioni rispetto al resto d’Europa.

Del resto, la recente classifica della CNN ha rimosso Barcellona dall’elenco delle migliori destinazioni in cui viaggiare nel 2022 e ha puntato su Valencia, ossia la capitale mondiale del design nel 2022 e unico rappresentante spagnolo in questa speciale classifica. Inoltre, mentre i prezzi delle abitazioni nell’Unione Europea sono aumentati del 9,1% su base annua nel terzo trimestre del 2021 – si tratta dell’aumento più alto dal 2007, con Repubblica Ceca (22%), Lituania (18,9%), Estonia (17,3%) e Paesi Bassi (16,8%) in testa – gli aumenti più moderati sono stati osservati a Cipro (2,2%), in Italia e, appunto, in Spagna (4,2%), a testimonianza di una certa appetibilità delle quotazioni rispetto al resto d’Europa.

“Per quanto riguarda il comparto prettamente turistico, attualmente si nota una maggiore richiesta di acquisto per investimento o di seconda casa nelle Isole Canarie, nella città di Santa Cruz de Tenerife (che è la zona meno turistica) e in aree dell’Andalusia, soprattutto in graziose località costiere. Dal punto di vista degli immobili turistici, la città di Malaga ha una grande richiesta di case vacanza. Lo stesso fenomeno si registra in città come Fuengirola (15,4%) o Mijas (15%), dove c’è una forte domanda di investimento per le seconde case. A Motril si registra il dato più significativo, infatti il 44,7% della domanda è relativa alle seconde case” prosegue Cubero.

“Per quanto riguarda il comparto prettamente turistico, attualmente si nota una maggiore richiesta di acquisto per investimento o di seconda casa nelle Isole Canarie, nella città di Santa Cruz de Tenerife (che è la zona meno turistica) e in aree dell’Andalusia, soprattutto in graziose località costiere. Dal punto di vista degli immobili turistici, la città di Malaga ha una grande richiesta di case vacanza. Lo stesso fenomeno si registra in città come Fuengirola (15,4%) o Mijas (15%), dove c’è una forte domanda di investimento per le seconde case. A Motril si registra il dato più significativo, infatti il 44,7% della domanda è relativa alle seconde case” prosegue Cubero.

“Nelle zone turistiche, soprattutto in località di mare, troviamo piccoli paesi con buoni prezzi. A Fuengirola (nella foto) o a Motril, il prezzo al metro quadrato è inferiore alla media nazionale, e lontano dai valori delle città come Barcellona e Madrid. Si tratta di località incantevoli vicine alla spiaggia, dotate di luoghi suggestivi, nonostante siano piccoli centri possiedono molti servizi e attività adatte al turismo”. “Se un italiano acquista una casa in Spagna le spese che dovrà sostenere come proprietario dipendono molto da ciascuna comunità autonoma, poiché l’imposta sul passaggio di proprietà può variare a seconda della zona” conclude Lazaro Cubero.

“Nelle zone turistiche, soprattutto in località di mare, troviamo piccoli paesi con buoni prezzi. A Fuengirola (nella foto) o a Motril, il prezzo al metro quadrato è inferiore alla media nazionale, e lontano dai valori delle città come Barcellona e Madrid. Si tratta di località incantevoli vicine alla spiaggia, dotate di luoghi suggestivi, nonostante siano piccoli centri possiedono molti servizi e attività adatte al turismo”. “Se un italiano acquista una casa in Spagna le spese che dovrà sostenere come proprietario dipendono molto da ciascuna comunità autonoma, poiché l’imposta sul passaggio di proprietà può variare a seconda della zona” conclude Lazaro Cubero.

Nonostante questa congiuntura, che accomuna tutto il mondo, sono diversi gli stati che hanno fatto e faranno meglio dell’Italia. In tal senso, vale la pena analizzare la “forbice” tra diminuzione del PIL nel 2020 e l’aumento previsto nel 2021 dei maggiori paesi dell’UE, rispetto al nostro, che vede un saldo negativo nel biennio pari a -5,4% (-8,9% nel 2020 e +3,5% nel 2021). Il PIL tedesco, invece, nel quarto trimestre del 2020 è cresciuto dello 0,1% (Italia -2%), rallentando il processo di ripresa per via della seconda ondata di Covid ed il relativo lockdown a Dicembre 2020, ma conseguendo un saldo 2020/2021 pari a -1,9%.

Nonostante questa congiuntura, che accomuna tutto il mondo, sono diversi gli stati che hanno fatto e faranno meglio dell’Italia. In tal senso, vale la pena analizzare la “forbice” tra diminuzione del PIL nel 2020 e l’aumento previsto nel 2021 dei maggiori paesi dell’UE, rispetto al nostro, che vede un saldo negativo nel biennio pari a -5,4% (-8,9% nel 2020 e +3,5% nel 2021). Il PIL tedesco, invece, nel quarto trimestre del 2020 è cresciuto dello 0,1% (Italia -2%), rallentando il processo di ripresa per via della seconda ondata di Covid ed il relativo lockdown a Dicembre 2020, ma conseguendo un saldo 2020/2021 pari a -1,9%. Il saldo negativo atteso, in media, nell’Eurozona è del 3%, e pertanto l’Italia presenta dati decisamente peggiori, superata solo dal Regno Unito – “vittima” della combinazione di Brexit e Covid-19 – con un saldo 2020/2021 pari a – 5,5%.

Il saldo negativo atteso, in media, nell’Eurozona è del 3%, e pertanto l’Italia presenta dati decisamente peggiori, superata solo dal Regno Unito – “vittima” della combinazione di Brexit e Covid-19 – con un saldo 2020/2021 pari a – 5,5%. Proprio il mondo del lavoro presenta gli interrogativi più difficili. Infatti, a breve – quando sarà sancita la fine della fase di emergenza – scatteranno i tagli agli organici, già definiti dalle grandi e medie aziende per adeguare la capacità produttiva al più basso livello della domanda. Con questo scenario alle porte, il compito del presidente Mattarella e, soprattutto, di Mario Draghi, si presenta arduo. Non sarà sufficiente, infatti, il prestigio internazionale di cui Draghi gode per dipanare la matassa in cui è caduta l’economia italiana, stretta com’è tra la necessaria temporaneità delle politiche di sostegno alle famiglie e alle categorie produttive, e la necessità di spendere nel miglior modo possibile le risorse finanziarie del Recovery Plan.

Proprio il mondo del lavoro presenta gli interrogativi più difficili. Infatti, a breve – quando sarà sancita la fine della fase di emergenza – scatteranno i tagli agli organici, già definiti dalle grandi e medie aziende per adeguare la capacità produttiva al più basso livello della domanda. Con questo scenario alle porte, il compito del presidente Mattarella e, soprattutto, di Mario Draghi, si presenta arduo. Non sarà sufficiente, infatti, il prestigio internazionale di cui Draghi gode per dipanare la matassa in cui è caduta l’economia italiana, stretta com’è tra la necessaria temporaneità delle politiche di sostegno alle famiglie e alle categorie produttive, e la necessità di spendere nel miglior modo possibile le risorse finanziarie del Recovery Plan.

Ma procediamo per gradi, ed esaminiamo i dati paese per paese. In Italia, il PIL cresce più delle attese (+16,1% nel terzo trimestre 2020, rispetto al trimestre precedente), riportandoci ai livelli del 2015. Su base annua, però, il dato rimane negativo (-4,7%), ma il Ministro Gualtieri fa notare che il balzo “è superiore a tutte le stime (persino quelle del Governo, ndr) e testimonia la capacità di risposta della nostra economia e l’efficacia delle misure intraprese”.

Ma procediamo per gradi, ed esaminiamo i dati paese per paese. In Italia, il PIL cresce più delle attese (+16,1% nel terzo trimestre 2020, rispetto al trimestre precedente), riportandoci ai livelli del 2015. Su base annua, però, il dato rimane negativo (-4,7%), ma il Ministro Gualtieri fa notare che il balzo “è superiore a tutte le stime (persino quelle del Governo, ndr) e testimonia la capacità di risposta della nostra economia e l’efficacia delle misure intraprese”. La Francia, dal canto suo, ha visto il suo PIL crescere del 18,2% nel terzo trimestre (dopo un calo del 13,7% nel secondo), contro le previsioni degli analisti che avevano previsto una espansione del 15%. Il ministro dell’Economia francese (Le Maire) prevede una contrazione del PIL dell’11% nel 2020, un dato peggiore delle precedenti stime (-10%), Ma non si è “lanciato” ancora nelle stime di crescita del 2021.

La Francia, dal canto suo, ha visto il suo PIL crescere del 18,2% nel terzo trimestre (dopo un calo del 13,7% nel secondo), contro le previsioni degli analisti che avevano previsto una espansione del 15%. Il ministro dell’Economia francese (Le Maire) prevede una contrazione del PIL dell’11% nel 2020, un dato peggiore delle precedenti stime (-10%), Ma non si è “lanciato” ancora nelle stime di crescita del 2021. Andando oltreoceano, nel terzo trimestre dell’anno il PIL Usa è balzato del 33,1%, sopra le attese degli analisti che avevano previsto un +31% (nel secondo trimestre il PIL era crollato del 31,4%). Si tratta della maggiore espansione di sempre del PIL americano, e sembra di buon auspicio per la campagna elettorale del presidente Trump, in affanno sullo sfidante Biden ed incerto fino all’ultimo sulla sua rielezione.

Andando oltreoceano, nel terzo trimestre dell’anno il PIL Usa è balzato del 33,1%, sopra le attese degli analisti che avevano previsto un +31% (nel secondo trimestre il PIL era crollato del 31,4%). Si tratta della maggiore espansione di sempre del PIL americano, e sembra di buon auspicio per la campagna elettorale del presidente Trump, in affanno sullo sfidante Biden ed incerto fino all’ultimo sulla sua rielezione. Pertanto, l’economia cinese passerà indenne l’anno disastroso del Covid, e ciò determinerà enormi vantaggi per il futuro. Del resto, mentre in Europa e USA si profila un secondo lockdown generalizzato, le immagini che arrivano dalla Cina ci raccontano di strade e negozi affollati, poche mascherine, attività a pieno ritmo e normalità. Nel frattempo, il Governo cinese ha già sviluppato una politica che favorisca, nei prossimi cinque anni, la forte crescita dei consumi interni, che sosterranno il PIL aggiungendo “benzina” al tradizionale motore delle esportazioni e, in tutta probabilità, metteranno nell’angolo i sogni di continuità egemonica degli Stati Uniti.

Pertanto, l’economia cinese passerà indenne l’anno disastroso del Covid, e ciò determinerà enormi vantaggi per il futuro. Del resto, mentre in Europa e USA si profila un secondo lockdown generalizzato, le immagini che arrivano dalla Cina ci raccontano di strade e negozi affollati, poche mascherine, attività a pieno ritmo e normalità. Nel frattempo, il Governo cinese ha già sviluppato una politica che favorisca, nei prossimi cinque anni, la forte crescita dei consumi interni, che sosterranno il PIL aggiungendo “benzina” al tradizionale motore delle esportazioni e, in tutta probabilità, metteranno nell’angolo i sogni di continuità egemonica degli Stati Uniti.

Facendo un raffronto tra i vari indici di investimento, l’indice HAGI – che misura l’evoluzione di questa tipologia di veicoli – è cresciuto del 4,11% nel 2020, mentre, ad esempio, l’indicatore di borsa Euro Stoxx 50 è sceso di oltre l’11%. Dal 2008, questo indicatore, secondo i dati di Historic Automobile Group, ha moltiplicato il suo valore per tre.

Facendo un raffronto tra i vari indici di investimento, l’indice HAGI – che misura l’evoluzione di questa tipologia di veicoli – è cresciuto del 4,11% nel 2020, mentre, ad esempio, l’indicatore di borsa Euro Stoxx 50 è sceso di oltre l’11%. Dal 2008, questo indicatore, secondo i dati di Historic Automobile Group, ha moltiplicato il suo valore per tre.

Difficile, comunque, replicare nel medio periodo i risultati degli ultimi 12 anni. In Spagna, lo scorso luglio, all’asta della collezione di Desguaces La Torre, è stata battuta la Ford 817T che Franco usò durante la Guerra Civile, e 46 dei 54 lotti sono stati venduti. “Gli obiettivi sono stati più che raggiunti, è stato venduto molto più del previsto e nel migliore dei casi superiore al valore atteso”, spiegano da IAG Auction, organizzatore dell’offerta.

Difficile, comunque, replicare nel medio periodo i risultati degli ultimi 12 anni. In Spagna, lo scorso luglio, all’asta della collezione di Desguaces La Torre, è stata battuta la Ford 817T che Franco usò durante la Guerra Civile, e 46 dei 54 lotti sono stati venduti. “Gli obiettivi sono stati più che raggiunti, è stato venduto molto più del previsto e nel migliore dei casi superiore al valore atteso”, spiegano da IAG Auction, organizzatore dell’offerta. Il mercato spagnolo sembra essere quello con i maggiori margini, sebbene la gran parte degli appassionati di auto si comporta come “hobbysti di qualità”, e ama le famose auto spagnole degli anni ’60 e ’70 (Seat 600 e 850, Renault 8, 2CV etc). Però, come accaduto in Italia già da circa 10 anni, si fanno strada i collezionisti di “youngtimer”, Porsche o Mercedes degli anni ’80 o ’90 soprattutto.

Il mercato spagnolo sembra essere quello con i maggiori margini, sebbene la gran parte degli appassionati di auto si comporta come “hobbysti di qualità”, e ama le famose auto spagnole degli anni ’60 e ’70 (Seat 600 e 850, Renault 8, 2CV etc). Però, come accaduto in Italia già da circa 10 anni, si fanno strada i collezionisti di “youngtimer”, Porsche o Mercedes degli anni ’80 o ’90 soprattutto. Ferrari 275 GTB / 4 Scaglietti del 1967 (valore tre milioni di euro, e una Bugatti Type 57C Ventoux del 1937 da 700.000 euro. L’auto di maggior valore è stata una Ferrari 550 GT1 Prodrive del 2001, battuta a circa 3.6 milioni di euro.

Ferrari 275 GTB / 4 Scaglietti del 1967 (valore tre milioni di euro, e una Bugatti Type 57C Ventoux del 1937 da 700.000 euro. L’auto di maggior valore è stata una Ferrari 550 GT1 Prodrive del 2001, battuta a circa 3.6 milioni di euro.

In più, è ancora oscuro – per non dire strumentale all’abbattimento del numero degli aventi diritto – il criterio secondo il quale si sia scelto di prendere come parametro di riferimento di nuovo il primo trimestre 2020, in cui è ricompreso un solo mese di blocco delle attività, e non il primo quadrimestre, periodo in cui gli effetti del lockdown si sono fatti sentire maggiormente ed in cui i ricavi dei professionisti e dei piccoli imprenditori sono letteralmente crollati.

In più, è ancora oscuro – per non dire strumentale all’abbattimento del numero degli aventi diritto – il criterio secondo il quale si sia scelto di prendere come parametro di riferimento di nuovo il primo trimestre 2020, in cui è ricompreso un solo mese di blocco delle attività, e non il primo quadrimestre, periodo in cui gli effetti del lockdown si sono fatti sentire maggiormente ed in cui i ricavi dei professionisti e dei piccoli imprenditori sono letteralmente crollati. In Europa e nel mondo, quasi tutti hanno fatto meglio di noi. In Germania, per esempio, il sistema di aiuti è stato gestito dai singoli stati federali. Chiunque, in quei giorni di Marzo, ha fatto accesso al portale per la richiesta delle indennità riservate ai residenti delle città, è stato tenuto aggiornato via email sulla propria posizione e sul proprio turno (una sorta di coda telematica) ed ha avuto il via libera in 72 ore con una semplice autodichiarazione di perdite subite per via del virus, ricevendo presso la propria banca, dopo altre 24-48 ore, la somma di 5.000 euro. Identica somma è stata erogata, con gli stessi tempi, alle PMI fino a 5 dipendenti a tempo pieno, a cui si è affiancato il Fondo federale con altri 9.000 euro, per un totale di 14 mila (per le imprese tra 5 e 10 dipendenti, i fondi federali sono arrivati fino a 15.000 euro).

In Europa e nel mondo, quasi tutti hanno fatto meglio di noi. In Germania, per esempio, il sistema di aiuti è stato gestito dai singoli stati federali. Chiunque, in quei giorni di Marzo, ha fatto accesso al portale per la richiesta delle indennità riservate ai residenti delle città, è stato tenuto aggiornato via email sulla propria posizione e sul proprio turno (una sorta di coda telematica) ed ha avuto il via libera in 72 ore con una semplice autodichiarazione di perdite subite per via del virus, ricevendo presso la propria banca, dopo altre 24-48 ore, la somma di 5.000 euro. Identica somma è stata erogata, con gli stessi tempi, alle PMI fino a 5 dipendenti a tempo pieno, a cui si è affiancato il Fondo federale con altri 9.000 euro, per un totale di 14 mila (per le imprese tra 5 e 10 dipendenti, i fondi federali sono arrivati fino a 15.000 euro).