Per la Federal Reserve potrebbe non essere semplice attuare i due tagli dei tassi d’interesse che i mercati attualmente scontano. Molto dipenderà dall’evoluzione del mercato del lavoro.

Di Daniel Morris*

Le notizie dell’ultima settimana hanno messo in luce diversi aspetti del potenziale dirompente dell’AI. Gli annunci di investimenti in conto capitale ancora più elevati da parte di aziende come Alphabet, la holding di Google, fanno pensare a margini di profitto più bassi. La maggiore disponibilità di strumenti di intelligenza artificiale open source riduce i potenziali ricavi dei concorrenti e mette quindi in discussione la sostenibilità di investimenti tanto ingenti. È difficile quantificare l’impatto complessivo della “distruzione creativa” generata dall’AI sul mercato del lavoro e sulla domanda dei consumatori, soprattutto quando le competenze professionali diventano improvvisamente molto meno preziose e si perdono posti di lavoro.

La novità dell’AI come fattore di mercato, unita all’intensa competizione all’interno del settore, rende questo tipo di sorprese quasi inevitabile (vi ricordate DeepSeek?). Dall’estate scorsa, la volatilità del settore tecnologico è stata doppia rispetto a quella del resto del mercato. Ci vorrà tempo perché gli analisti valutino l’impatto netto di tutti questi fattori e adeguino le stime sugli utili. Per questo, nel breve periodo è consigliabile un atteggiamento prudente. Quasi la metà delle società incluse nell’indice Nasdaq 100 deve ancora pubblicare i risultati trimestrali. Per le aziende che hanno già comunicato i conti, la crescita degli utili appare solida, pari all’11% complessivo, ma è solo in linea con le attese, in un contesto in cui gli investitori si sono abituati a sorprese positive più consistenti ogni trimestre. Per lo S&P 500, invece, la crescita degli utili è più elevata (14%) e anche le sorprese positive sono maggiori (8%), un fattore che aiuta a spiegare perché i titoli non tecnologici stiano sovraperformando.

La novità dell’AI come fattore di mercato, unita all’intensa competizione all’interno del settore, rende questo tipo di sorprese quasi inevitabile (vi ricordate DeepSeek?). Dall’estate scorsa, la volatilità del settore tecnologico è stata doppia rispetto a quella del resto del mercato. Ci vorrà tempo perché gli analisti valutino l’impatto netto di tutti questi fattori e adeguino le stime sugli utili. Per questo, nel breve periodo è consigliabile un atteggiamento prudente. Quasi la metà delle società incluse nell’indice Nasdaq 100 deve ancora pubblicare i risultati trimestrali. Per le aziende che hanno già comunicato i conti, la crescita degli utili appare solida, pari all’11% complessivo, ma è solo in linea con le attese, in un contesto in cui gli investitori si sono abituati a sorprese positive più consistenti ogni trimestre. Per lo S&P 500, invece, la crescita degli utili è più elevata (14%) e anche le sorprese positive sono maggiori (8%), un fattore che aiuta a spiegare perché i titoli non tecnologici stiano sovraperformando.

Oltre ai risultati deludenti, anche i CEO stanno diventando meno ottimisti sul futuro. La quota di indicazioni positive (“guidance”) fornite dalle aziende è tornata a diminuire, pur restando su livelli storicamente elevati (si veda Grafico 1).

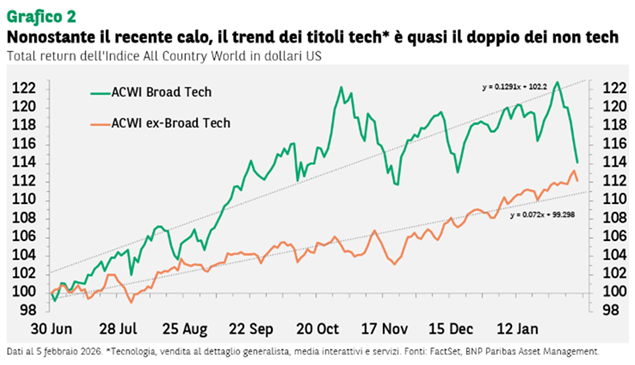

Anche se a livello tattico è sensato essere cauti, sul piano strategico restiamo ottimisti. Alla volatilità dei titoli tecnologici si sono accompagnati rendimenti superiori (sebbene non di recente). Dall’estate scorsa, la pendenza della linea di tendenza della performance globale dei titoli tecnologici è quasi doppia rispetto a quella del mercato complessivo (si veda Grafico 2).

È possibile che le stime di crescita degli utili per il settore tecnologico vengano riviste al ribasso, ma è comunque probabile che restino nettamente migliori rispetto a quelle dei titoli non tecnologici. Attualmente, si prevede un incremento dei profitti delle aziende tech del 31% quest’anno, contro appena il 10% dei titoli non tech (per il 2025 le stime sono rispettivamente del 26% e del 6%). Con un divario così ampio, improbabile che i titoli non tecnologici riescano a battere in modo duraturo quelli tech, a meno che le prospettive di profitto del settore non peggiorino sensibilmente o le valutazioni non si ridimensionino.

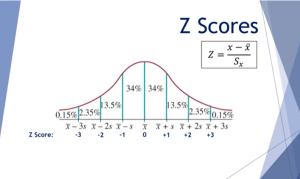

Paradossalmente, il rischio di valutazione potrebbe essere maggiore per i titoli “value” che per quelli tecnologici. Lo z-score – misura statistica che misura gli scostamenti di uno strumento/indice finanziario dalla media pari a 0 – del rapporto prezzo/utili (P/E) prospettico per il Nasdaq 100 è pari a 0,2, mentre quello dei titoli tecnologici dei mercati emergenti è in linea con la media di lungo periodo (z-score pari a zero). Per alcuni indici value, invece, il punteggio è decisamente più elevato. L’MSCI Japan e il Russell 1000 Value presentano entrambi uno z-score del P/E pari a 1,8. L’Europa rappresenta una parziale eccezione, con uno z-score di 0,5: sopra la media, ma non a livelli estremi.

Paradossalmente, il rischio di valutazione potrebbe essere maggiore per i titoli “value” che per quelli tecnologici. Lo z-score – misura statistica che misura gli scostamenti di uno strumento/indice finanziario dalla media pari a 0 – del rapporto prezzo/utili (P/E) prospettico per il Nasdaq 100 è pari a 0,2, mentre quello dei titoli tecnologici dei mercati emergenti è in linea con la media di lungo periodo (z-score pari a zero). Per alcuni indici value, invece, il punteggio è decisamente più elevato. L’MSCI Japan e il Russell 1000 Value presentano entrambi uno z-score del P/E pari a 1,8. L’Europa rappresenta una parziale eccezione, con uno z-score di 0,5: sopra la media, ma non a livelli estremi.

Gli eventi recenti non fanno che rafforzare l’importanza di una buona diversificazione dell’esposizione al settore tecnologico, sia tra industrie diverse sia tra aree geografiche, includendo mercati sviluppati ed emergenti. La diversificazione è sempre utile in un portafoglio, ma diventa ancora più cruciale alla luce della rapidità con cui evolve l’industria tecnologica. Quasi ogni operatore può essere messo in difficoltà dall’innovazione, ma è probabile che il nuovo vincitore emerga comunque all’interno dello stesso indice. Le perdite su un singolo titolo dovrebbero quindi essere compensate dai guadagni su un altro, mentre gli utili complessivi continuano a crescere.

Gli eventi recenti non fanno che rafforzare l’importanza di una buona diversificazione dell’esposizione al settore tecnologico, sia tra industrie diverse sia tra aree geografiche, includendo mercati sviluppati ed emergenti. La diversificazione è sempre utile in un portafoglio, ma diventa ancora più cruciale alla luce della rapidità con cui evolve l’industria tecnologica. Quasi ogni operatore può essere messo in difficoltà dall’innovazione, ma è probabile che il nuovo vincitore emerga comunque all’interno dello stesso indice. Le perdite su un singolo titolo dovrebbero quindi essere compensate dai guadagni su un altro, mentre gli utili complessivi continuano a crescere.

La recente sorpresa positiva dell’indice ISM manifatturiero statunitense di gennaio, salito a 52,6 (in territorio di espansione) dopo dieci mesi sotto quota 50, evidenzia uno dei rischi per lo scenario positivo sulle azioni USA nel corso dell’anno. La crescita del PIL ha registrato una media del 4,1% negli ultimi due trimestri e la stima GDPNow della Fed di Atlanta è al 4,2%, ben al di sopra del potenziale di crescita di lungo periodo dell’economia, stimato intorno all’1,8%. Considerando che l’inflazione potrebbe tornare a salire nei prossimi mesi con il venir meno degli effetti distorsivi legati alle chiusure e alle condizioni meteo, per la Federal Reserve potrebbe non essere semplice attuare i due tagli dei tassi d’interesse che i mercati attualmente scontano.

La recente sorpresa positiva dell’indice ISM manifatturiero statunitense di gennaio, salito a 52,6 (in territorio di espansione) dopo dieci mesi sotto quota 50, evidenzia uno dei rischi per lo scenario positivo sulle azioni USA nel corso dell’anno. La crescita del PIL ha registrato una media del 4,1% negli ultimi due trimestri e la stima GDPNow della Fed di Atlanta è al 4,2%, ben al di sopra del potenziale di crescita di lungo periodo dell’economia, stimato intorno all’1,8%. Considerando che l’inflazione potrebbe tornare a salire nei prossimi mesi con il venir meno degli effetti distorsivi legati alle chiusure e alle condizioni meteo, per la Federal Reserve potrebbe non essere semplice attuare i due tagli dei tassi d’interesse che i mercati attualmente scontano.

Molto dipenderà dall’evoluzione del mercato del lavoro: da un lato l’offerta di lavoro aumenta perché le aziende licenziano e sostituiscono lavoratori con strumenti di AI; dall’altro, però, diminuisce a causa delle deportazioni. Un aggiustamento dei mercati azionari a un numero inferiore di tagli dei tassi (o a nessun taglio) da parte della Fed risulterebbe traumatico, poiché l’aumento del tasso di sconto ridurrebbe i multipli di valutazione, in particolare per i titoli tecnologici e le small cap. Una volta completato questo adeguamento, però, uno scenario di crescita economica solida e inflazione leggermente più alta potrebbe sostenere nuovi rialzi dei mercati.

Molto dipenderà dall’evoluzione del mercato del lavoro: da un lato l’offerta di lavoro aumenta perché le aziende licenziano e sostituiscono lavoratori con strumenti di AI; dall’altro, però, diminuisce a causa delle deportazioni. Un aggiustamento dei mercati azionari a un numero inferiore di tagli dei tassi (o a nessun taglio) da parte della Fed risulterebbe traumatico, poiché l’aumento del tasso di sconto ridurrebbe i multipli di valutazione, in particolare per i titoli tecnologici e le small cap. Una volta completato questo adeguamento, però, uno scenario di crescita economica solida e inflazione leggermente più alta potrebbe sostenere nuovi rialzi dei mercati.

* Chief Market Strategist, Co-head of the Investment Insights Centre di BNP Paribas Asset Management

Dati sulle performance/fonte dei dati: Bloomberg, FactSet, BNP Paribas Asset Management; al 5 febbraio 2026, salvo diversamente specificato. Le performance passate non vanno considerate indicative di rendimenti futuri.

I segnali di moderazione diplomatica e la decisione dei leader globali di rinviare interventi significativi per almeno due settimane hanno contribuito a calmare i nervi degli investitori, consentendo ai mercati di ritrovare una certa stabilità. E così, i

I segnali di moderazione diplomatica e la decisione dei leader globali di rinviare interventi significativi per almeno due settimane hanno contribuito a calmare i nervi degli investitori, consentendo ai mercati di ritrovare una certa stabilità. E così, i  Sul fronte dei tassi di interesse, continua lo

Sul fronte dei tassi di interesse, continua lo  Sul fronte degli investimenti alternativi, dopo aver superato i 3.600 $ l’oncia la scorsa settimana i

Sul fronte degli investimenti alternativi, dopo aver superato i 3.600 $ l’oncia la scorsa settimana i  Al di fuori dell’Unione Europea (ma sempre nel Vecchio Continente), la Banca nazionale svizzera ha portato il suo tasso di riferimento allo 0%, con il sesto taglio consecutivo, mentre tornano i segnali di deflazione e il franco si rafforza. La banca centrale ha lasciato intendere che potrebbero esserci ulteriori allentamenti se la situazione dovesse peggiorare, in netto contrasto con la Federal Reserve e la Bank of England, che hanno invece mantenuto i tassi invariati. Nel Regno Unito, a maggio le vendite al dettaglio sono calate del 2,7%, segnando il peggior dato dal 2023. Le vendite alimentari sono scese del 5% e tutti i principali settori del commercio hanno registrato flessioni. Il brusco calo ha cancellato i guadagni di inizio 2025, e segnala un indebolimento dell’economia nel secondo trimestre; e adesso il governo laburista è sotto pressione per rilanciare la crescita ed evitare aumenti fiscali.

Al di fuori dell’Unione Europea (ma sempre nel Vecchio Continente), la Banca nazionale svizzera ha portato il suo tasso di riferimento allo 0%, con il sesto taglio consecutivo, mentre tornano i segnali di deflazione e il franco si rafforza. La banca centrale ha lasciato intendere che potrebbero esserci ulteriori allentamenti se la situazione dovesse peggiorare, in netto contrasto con la Federal Reserve e la Bank of England, che hanno invece mantenuto i tassi invariati. Nel Regno Unito, a maggio le vendite al dettaglio sono calate del 2,7%, segnando il peggior dato dal 2023. Le vendite alimentari sono scese del 5% e tutti i principali settori del commercio hanno registrato flessioni. Il brusco calo ha cancellato i guadagni di inizio 2025, e segnala un indebolimento dell’economia nel secondo trimestre; e adesso il governo laburista è sotto pressione per rilanciare la crescita ed evitare aumenti fiscali. A margine – ma non troppo – cresce il dibattito sulle cryptovalute e sulla necessità di regolamentarle. Infatti, la crescita esplosiva delle stablecoin, spinta dall’IPO di Circle e dall’interesse di Wall Street, sta attirando l’attenzione delle autorità di regolamentazione globali. Secondo Citigroup, il settore potrebbe raggiungere i 1.600 miliardi di dollari entro il 2030, mettendo a rischio la finanza tradizionale, mentre enormi volumi di liquidità si spostano verso i token digitali. Queste monete, sostenute in gran parte da titoli di Stato USA, detengono oggi più

A margine – ma non troppo – cresce il dibattito sulle cryptovalute e sulla necessità di regolamentarle. Infatti, la crescita esplosiva delle stablecoin, spinta dall’IPO di Circle e dall’interesse di Wall Street, sta attirando l’attenzione delle autorità di regolamentazione globali. Secondo Citigroup, il settore potrebbe raggiungere i 1.600 miliardi di dollari entro il 2030, mettendo a rischio la finanza tradizionale, mentre enormi volumi di liquidità si spostano verso i token digitali. Queste monete, sostenute in gran parte da titoli di Stato USA, detengono oggi più

Wall Street è crollata giovedì a causa dell’escalation della guerra commerciale di Trump che ha spaventato gli investitori, spingendo lo S&P 500 a una correzione del 10,1% rispetto al picco di febbraio. Anche il Nasdaq è in territorio di correzione e l’indice Dow Transport sfiora il mercato in ribasso. L’ultimo colpo è arrivato dopo che l’UE ha imposto una tassa del 50% sul whisky americano, spingendo Trump a minacciare dazi del 200% su vini e liquori europei. L’inflazione statunitense è scesa al 2,8% a febbraio, al di sotto delle aspettative, offrendo un po’ di sollievo tra le preoccupazioni legate alla guerra commerciale. Anche l’inflazione di base, che esclude alimentari ed energia, ha rallentato al 3,1%, il livello più basso da aprile del 2021. Nonostante i dati positivi, l’incertezza rimane alta a causa dei dazi, che potrebbero far salire i prezzi nei prossimi mesi. La Federal Reserve dovrebbe mantenere i tassi di interesse stabili la prossima settimana, ma i mercati prevedono tagli dei tassi a partire da giugno se l’inflazione continuerà a diminuire.

Wall Street è crollata giovedì a causa dell’escalation della guerra commerciale di Trump che ha spaventato gli investitori, spingendo lo S&P 500 a una correzione del 10,1% rispetto al picco di febbraio. Anche il Nasdaq è in territorio di correzione e l’indice Dow Transport sfiora il mercato in ribasso. L’ultimo colpo è arrivato dopo che l’UE ha imposto una tassa del 50% sul whisky americano, spingendo Trump a minacciare dazi del 200% su vini e liquori europei. L’inflazione statunitense è scesa al 2,8% a febbraio, al di sotto delle aspettative, offrendo un po’ di sollievo tra le preoccupazioni legate alla guerra commerciale. Anche l’inflazione di base, che esclude alimentari ed energia, ha rallentato al 3,1%, il livello più basso da aprile del 2021. Nonostante i dati positivi, l’incertezza rimane alta a causa dei dazi, che potrebbero far salire i prezzi nei prossimi mesi. La Federal Reserve dovrebbe mantenere i tassi di interesse stabili la prossima settimana, ma i mercati prevedono tagli dei tassi a partire da giugno se l’inflazione continuerà a diminuire.  Anche i mercati europei hanno chiuso in ribasso nella giornata di giovedì, quando la minaccia di Trump di imporre dazi del 200% su vini e liquori dell’UE ha fatto crollare i titoli alcolici. Pernod Ricard, Rémy Cointreau e Campari sono scesi di oltre il 3%, mentre LVMH ha perso l’1,1%. Lo Stoxx 600 ha chiuso in ribasso dello 0,15%, con i titoli del settore automotive in testa alla classifica dei ribassi (-1,7%), mentre gli investitori valutavano le misure di ritorsione di UE e Canada.

Anche i mercati europei hanno chiuso in ribasso nella giornata di giovedì, quando la minaccia di Trump di imporre dazi del 200% su vini e liquori dell’UE ha fatto crollare i titoli alcolici. Pernod Ricard, Rémy Cointreau e Campari sono scesi di oltre il 3%, mentre LVMH ha perso l’1,1%. Lo Stoxx 600 ha chiuso in ribasso dello 0,15%, con i titoli del settore automotive in testa alla classifica dei ribassi (-1,7%), mentre gli investitori valutavano le misure di ritorsione di UE e Canada. Cresce il rischio di recessione, ma niente panico. Il capo economista di J.P. Morgan, Bruce Kasman, avverte che negli Stati Uniti quest’anno c’è una probabilità di recessione del 40%, in rialzo rispetto alla precedente stima del 30%. Tra i motivi Kasman ha citato i dazi di Trump e l’incertezza politica. Se ad aprile dovessero entrare in vigore dazi reciproci, il rischio potrebbe addirittura superare il 50%. Kasman avverte inoltre che l’imprevedibilità delle politiche statunitensi potrebbe indebolire la fiducia degli investitori nei mercati americani, minacciando “l’esorbitante privilegio” che consente agli Stati Uniti di finanziare il proprio debito a basso costo. Si tratta, comunque, di indici previsionali che devono comunque essere sottoposti alla prova dei fatti, e i fatti ci impediscono di essere anche lontanamente “catastrofisti”. Nonostante l’incertezza economica, infatti, i mercati suggeriscono solo una flessione, non una crisi economica durevole e generalizzata.

Cresce il rischio di recessione, ma niente panico. Il capo economista di J.P. Morgan, Bruce Kasman, avverte che negli Stati Uniti quest’anno c’è una probabilità di recessione del 40%, in rialzo rispetto alla precedente stima del 30%. Tra i motivi Kasman ha citato i dazi di Trump e l’incertezza politica. Se ad aprile dovessero entrare in vigore dazi reciproci, il rischio potrebbe addirittura superare il 50%. Kasman avverte inoltre che l’imprevedibilità delle politiche statunitensi potrebbe indebolire la fiducia degli investitori nei mercati americani, minacciando “l’esorbitante privilegio” che consente agli Stati Uniti di finanziare il proprio debito a basso costo. Si tratta, comunque, di indici previsionali che devono comunque essere sottoposti alla prova dei fatti, e i fatti ci impediscono di essere anche lontanamente “catastrofisti”. Nonostante l’incertezza economica, infatti, i mercati suggeriscono solo una flessione, non una crisi economica durevole e generalizzata. Relativamente al mercato obbligazionario, gli spread delle obbligazioni societarie statunitensi sono saliti al livello più alto degli ultimi sei mesi, riflettendo i crescenti timori di recessione. Gli spread delle obbligazioni investment-grade hanno raggiunto i 94 punti base, mentre quelli delle obbligazioni high-yield (spazzatura) hanno raggiunto i 322 punti base, segnalando una maggiore avversione al rischio. Eppure i possibili tagli dei tassi della Fed dovrebbero generare un andamento contrario, segno che tale previsione di politica monetaria non è consolidata. I titoli azionari sono calati, prevedendo un rallentamento degli utili, ma gli spread creditizi rimangono stabili, a dimostrazione della fiducia nel debito societario.

Relativamente al mercato obbligazionario, gli spread delle obbligazioni societarie statunitensi sono saliti al livello più alto degli ultimi sei mesi, riflettendo i crescenti timori di recessione. Gli spread delle obbligazioni investment-grade hanno raggiunto i 94 punti base, mentre quelli delle obbligazioni high-yield (spazzatura) hanno raggiunto i 322 punti base, segnalando una maggiore avversione al rischio. Eppure i possibili tagli dei tassi della Fed dovrebbero generare un andamento contrario, segno che tale previsione di politica monetaria non è consolidata. I titoli azionari sono calati, prevedendo un rallentamento degli utili, ma gli spread creditizi rimangono stabili, a dimostrazione della fiducia nel debito societario.  Pertanto, sebbene gli ampi cambiamenti politici del Presidente Trump aggiungano incertezza, il messaggio del mercato è chiaro: potrebbe essere in arrivo una flessione, ma non è il momento di farsi prendere dal panico. Infatti, i mercati hanno tentato un rimbalzo venerdì scorso, quindi i rialzisti probabilmente vorranno vedere qualcosa di più del rimbalzo di un solo giorno per accrescere la propria fiducia. Peraltro, ci sono diversi potenziali catalizzatori che muovono il mercato la prossima settimana, tra cui il rapporto mensile sulle vendite al dettaglio di lunedì, una riunione del FOMC martedì-mercoledì e la conferenza annuale GTC di Nvidia che si svolgerà per tutta la settimana. In questo contesto attuale, c’è anche la possibilità di ottenere sviluppi sui dazi, che potrebbero essere di natura sia crescente che decrescente.

Pertanto, sebbene gli ampi cambiamenti politici del Presidente Trump aggiungano incertezza, il messaggio del mercato è chiaro: potrebbe essere in arrivo una flessione, ma non è il momento di farsi prendere dal panico. Infatti, i mercati hanno tentato un rimbalzo venerdì scorso, quindi i rialzisti probabilmente vorranno vedere qualcosa di più del rimbalzo di un solo giorno per accrescere la propria fiducia. Peraltro, ci sono diversi potenziali catalizzatori che muovono il mercato la prossima settimana, tra cui il rapporto mensile sulle vendite al dettaglio di lunedì, una riunione del FOMC martedì-mercoledì e la conferenza annuale GTC di Nvidia che si svolgerà per tutta la settimana. In questo contesto attuale, c’è anche la possibilità di ottenere sviluppi sui dazi, che potrebbero essere di natura sia crescente che decrescente.

I funzionari della Federal Reserve temono che le politiche commerciali e immigratorie di Trump possano peggiorare l’inflazione, come emerge dai verbali della riunione. Hanno intenzione di rallentare i tagli dei tassi di interesse a causa dell’incertezza economica e degli elevati rischi di inflazione. Il tasso di riferimento della Fed è stato ridotto al 4,25%-4,5%, ma sono previsti meno tagli per il 2025. I funzionari hanno osservato che l’inflazione rimane al di sopra dell’obiettivo del 2%, guidata dalla forte spesa dei consumatori e dall’attività economica. La Fed mette in evidenza un approccio cauto, paragonando le sue mosse politiche alla “guida in una notte di nebbia”.

I funzionari della Federal Reserve temono che le politiche commerciali e immigratorie di Trump possano peggiorare l’inflazione, come emerge dai verbali della riunione. Hanno intenzione di rallentare i tagli dei tassi di interesse a causa dell’incertezza economica e degli elevati rischi di inflazione. Il tasso di riferimento della Fed è stato ridotto al 4,25%-4,5%, ma sono previsti meno tagli per il 2025. I funzionari hanno osservato che l’inflazione rimane al di sopra dell’obiettivo del 2%, guidata dalla forte spesa dei consumatori e dall’attività economica. La Fed mette in evidenza un approccio cauto, paragonando le sue mosse politiche alla “guida in una notte di nebbia”. L’oro sfiora i massimi in 4 settimane. I prezzi dell’oro sono saliti a 2.679,91 $ l’oncia venerdì, il livello più alto dal 13 dicembre. La domanda di beni rifugio, alimentata dall’incertezza sulle politiche del presidente Trump, e l’attesa dei dati sulle buste paga statunitensi hanno fatto salire l’oro di oltre l’1% questa settimana. Gli analisti suggeriscono che se i dati sull’occupazione fossero più deboli del previsto, i prezzi dell’oro potrebbero spingersi verso i 2.700 dollari e stabilizzarsi per qualche mese attorno a questa soglia.

L’oro sfiora i massimi in 4 settimane. I prezzi dell’oro sono saliti a 2.679,91 $ l’oncia venerdì, il livello più alto dal 13 dicembre. La domanda di beni rifugio, alimentata dall’incertezza sulle politiche del presidente Trump, e l’attesa dei dati sulle buste paga statunitensi hanno fatto salire l’oro di oltre l’1% questa settimana. Gli analisti suggeriscono che se i dati sull’occupazione fossero più deboli del previsto, i prezzi dell’oro potrebbero spingersi verso i 2.700 dollari e stabilizzarsi per qualche mese attorno a questa soglia.  In Europa, balza l’inflazione in Germania, dove è salita al 2,8% a dicembre, superando le previsioni del 2,6%, secondo Destatis. Questo è il terzo mese in cui l’inflazione si è mantenuta al di sopra dell’obiettivo del 2% fissato dalla Banca centrale europea, con un aumento anche dell’inflazione di base. Gli analisti citano l’aumento dei salari e il venir meno degli effetti dei costi energetici come fattori chiave. I dati arrivano in un contesto di incertezza politica in vista delle elezioni federali anticipate del 23 febbraio. Gli esperti avvertono che l’inflazione potrebbe rimanere ostinatamente alta nei prossimi mesi.

In Europa, balza l’inflazione in Germania, dove è salita al 2,8% a dicembre, superando le previsioni del 2,6%, secondo Destatis. Questo è il terzo mese in cui l’inflazione si è mantenuta al di sopra dell’obiettivo del 2% fissato dalla Banca centrale europea, con un aumento anche dell’inflazione di base. Gli analisti citano l’aumento dei salari e il venir meno degli effetti dei costi energetici come fattori chiave. I dati arrivano in un contesto di incertezza politica in vista delle elezioni federali anticipate del 23 febbraio. Gli esperti avvertono che l’inflazione potrebbe rimanere ostinatamente alta nei prossimi mesi. Nel Regno Unito, l’aumento del costo del debito britannico e la caduta della sterlina hanno riportato alla memoria la crisi monetaria del 1976. Gli investitori dubitano della capacità dei laburisti di finanziare gli ambiziosi piani di spesa, con i costi di indebitamento a lungo termine che hanno raggiunto i massimi dal 2008. I critici sostengono che l’esiguo cuscinetto della ministra della Finanze Rachel Reeves (nella foto) e l’impennata dei rendimenti lasciano poco spazio di manovra per evitare tagli alla spesa o aumenti delle tasse. Dal canto suo, la sterlina ha toccato il livello più basso da oltre un anno e i costi di indebitamento del Regno Unito hanno raggiunto il massimo da 16 anni, suscitando preoccupazioni sulla stabilità economica. Gli economisti avvertono che l’aumento del costo del debito potrebbe costringere il governo a tagliare la spesa o ad aumentare le tasse per sottostare alle regole fiscali.

Nel Regno Unito, l’aumento del costo del debito britannico e la caduta della sterlina hanno riportato alla memoria la crisi monetaria del 1976. Gli investitori dubitano della capacità dei laburisti di finanziare gli ambiziosi piani di spesa, con i costi di indebitamento a lungo termine che hanno raggiunto i massimi dal 2008. I critici sostengono che l’esiguo cuscinetto della ministra della Finanze Rachel Reeves (nella foto) e l’impennata dei rendimenti lasciano poco spazio di manovra per evitare tagli alla spesa o aumenti delle tasse. Dal canto suo, la sterlina ha toccato il livello più basso da oltre un anno e i costi di indebitamento del Regno Unito hanno raggiunto il massimo da 16 anni, suscitando preoccupazioni sulla stabilità economica. Gli economisti avvertono che l’aumento del costo del debito potrebbe costringere il governo a tagliare la spesa o ad aumentare le tasse per sottostare alle regole fiscali. Sempre in tema di inflazione, secondo alcuni esperti i beni domestici e i prodotti di prima necessità potrebbero subire aumenti di prezzo consistenti, sulla scorta dei dazi statunitensi che potrebbero far lievitare ulteriormente i costi. Si prevede che le aziende scaricheranno sui consumatori l’aumento dei costi dei prodotti alimentari, elettronici e chimici. I ritardi nelle spedizioni e i potenziali scioperi dei porti statunitensi potrebbero peggiorare la situazione. In Giappone, invece, gli aumenti salariali si stanno diffondendo in tutto il territorio, mentre le aziende rispondono alla carenza di manodopera, rafforzando l’ipotesi di un rialzo dei tassi da parte della Banca del Giappone. La Bank of

Sempre in tema di inflazione, secondo alcuni esperti i beni domestici e i prodotti di prima necessità potrebbero subire aumenti di prezzo consistenti, sulla scorta dei dazi statunitensi che potrebbero far lievitare ulteriormente i costi. Si prevede che le aziende scaricheranno sui consumatori l’aumento dei costi dei prodotti alimentari, elettronici e chimici. I ritardi nelle spedizioni e i potenziali scioperi dei porti statunitensi potrebbero peggiorare la situazione. In Giappone, invece, gli aumenti salariali si stanno diffondendo in tutto il territorio, mentre le aziende rispondono alla carenza di manodopera, rafforzando l’ipotesi di un rialzo dei tassi da parte della Banca del Giappone. La Bank of  Japan (BOJ) potrebbe alzare i tassi già in occasione della riunione di gennaio, mentre molte aziende stanno già pianificando aumenti salariali significativi. Gli stipendi di base sono aumentati del 2,7% a novembre, il ritmo più veloce dal 1992, alimentando un’inflazione vicina all’obiettivo del 2% della BOJ. Tuttavia, l’incertezza sulle politiche commerciali di Donald Trump offusca le prospettive dell’economia giapponese, molto dipendente dalle esportazioni.

Japan (BOJ) potrebbe alzare i tassi già in occasione della riunione di gennaio, mentre molte aziende stanno già pianificando aumenti salariali significativi. Gli stipendi di base sono aumentati del 2,7% a novembre, il ritmo più veloce dal 1992, alimentando un’inflazione vicina all’obiettivo del 2% della BOJ. Tuttavia, l’incertezza sulle politiche commerciali di Donald Trump offusca le prospettive dell’economia giapponese, molto dipendente dalle esportazioni.

Ciò è vero per gli indicatori dell’attività economica, ma soprattutto la domanda dei consumatori si è dimostrata resiliente. Le vendite reali negli ultimi due anni sono state più o meno stabili, ma questo valore è ancora al di sopra della tendenza a lungo termine poiché i numeri del 2021 sono stati gonfiati da forti stimoli. Anche se i dati sulla fiducia dei consumatori rimangono modesti e si ritiene che i risparmi aggiuntivi derivanti dal periodo di stimolo siano ormai esauriti, dobbiamo ancora vedere un riflesso di ciò nei dati concreti. Ci troviamo attualmente subito dopo il periodo di stretta più severa degli ultimi quarant’anni. Pertanto, è importante prestare attenzione per evitare eventuali errori. Fino a ora, l’economia degli Stati Uniti ha dimostrato una notevole resistenza. Se la Federal Reserve riuscirà a ridurre significativamente i tassi l’anno prossimo, potrebbe rappresentare un fattore cruciale nel salvare il paese da un rallentamento più grave.

Ciò è vero per gli indicatori dell’attività economica, ma soprattutto la domanda dei consumatori si è dimostrata resiliente. Le vendite reali negli ultimi due anni sono state più o meno stabili, ma questo valore è ancora al di sopra della tendenza a lungo termine poiché i numeri del 2021 sono stati gonfiati da forti stimoli. Anche se i dati sulla fiducia dei consumatori rimangono modesti e si ritiene che i risparmi aggiuntivi derivanti dal periodo di stimolo siano ormai esauriti, dobbiamo ancora vedere un riflesso di ciò nei dati concreti. Ci troviamo attualmente subito dopo il periodo di stretta più severa degli ultimi quarant’anni. Pertanto, è importante prestare attenzione per evitare eventuali errori. Fino a ora, l’economia degli Stati Uniti ha dimostrato una notevole resistenza. Se la Federal Reserve riuscirà a ridurre significativamente i tassi l’anno prossimo, potrebbe rappresentare un fattore cruciale nel salvare il paese da un rallentamento più grave. Riuscirà l’Europa a sfuggire alla recessione? Mentre gli Stati Uniti sorprendono al rialzo, l’Europa è deludente. Le attività economiche come i PMI mostrano che la situazione in Europa è già la più difficile tra le principali regioni economiche. Abbiamo assistito a un calo particolarmente profondo nel settore manifatturiero, come risultato dei seguenti fattori: accumulo di scorte post-COVID, prezzi dell’energia molto più alti, deglobalizzazione progressiva, politiche climatiche ambiziose dell’UE. Mentre a livello globale le aziende manifatturiere

Riuscirà l’Europa a sfuggire alla recessione? Mentre gli Stati Uniti sorprendono al rialzo, l’Europa è deludente. Le attività economiche come i PMI mostrano che la situazione in Europa è già la più difficile tra le principali regioni economiche. Abbiamo assistito a un calo particolarmente profondo nel settore manifatturiero, come risultato dei seguenti fattori: accumulo di scorte post-COVID, prezzi dell’energia molto più alti, deglobalizzazione progressiva, politiche climatiche ambiziose dell’UE. Mentre a livello globale le aziende manifatturiere  sembrano ridurre lentamente le scorte, in Europa il peso di altri fattori potrebbe essere eccessivo. Si sperava che i consumatori potessero risollevare l’economia attraverso il settore dei servizi, ma sembra che si stia verificando il contrario. Bisogna ricordare che l’attuale tasso di deposito della BCE è del 4%, mentre è stato negativo negli ultimi anni e vicino allo zero per più di un decennio. Di conseguenza, è difficile essere positivi sulla domanda dei consumatori nel 2024. Mentre l’economia statunitense sembra reggere, l’Europa potrebbe essere pronta per una sorta di recessione, la cui gravità sarà decisa dal contesto globale.

sembrano ridurre lentamente le scorte, in Europa il peso di altri fattori potrebbe essere eccessivo. Si sperava che i consumatori potessero risollevare l’economia attraverso il settore dei servizi, ma sembra che si stia verificando il contrario. Bisogna ricordare che l’attuale tasso di deposito della BCE è del 4%, mentre è stato negativo negli ultimi anni e vicino allo zero per più di un decennio. Di conseguenza, è difficile essere positivi sulla domanda dei consumatori nel 2024. Mentre l’economia statunitense sembra reggere, l’Europa potrebbe essere pronta per una sorta di recessione, la cui gravità sarà decisa dal contesto globale. L’inflazione è alle spalle? Il 2021 è stato segnato dall’allarme per l’inflazione, che ha scatenato la più significativa politica di restrizione monetaria nel mondo occidentale degli ultimi decenni, generando contemporaneamente preoccupazioni riguardo a una possibile recessione. Abbiamo già detto che gli Stati Uniti sono sopravvissuti e potrebbero sfuggire alla recessione, mentre l’Europa è molto più debole. Tuttavia, l’esatta entità del rallentamento economico che stiamo attraversando dipenderà dalla durata delle politiche restrittive mantenute dalle principali banche centrali e dall’inflazione.

L’inflazione è alle spalle? Il 2021 è stato segnato dall’allarme per l’inflazione, che ha scatenato la più significativa politica di restrizione monetaria nel mondo occidentale degli ultimi decenni, generando contemporaneamente preoccupazioni riguardo a una possibile recessione. Abbiamo già detto che gli Stati Uniti sono sopravvissuti e potrebbero sfuggire alla recessione, mentre l’Europa è molto più debole. Tuttavia, l’esatta entità del rallentamento economico che stiamo attraversando dipenderà dalla durata delle politiche restrittive mantenute dalle principali banche centrali e dall’inflazione. La buona notizia è che l’inflazione è destinata a diminuire sia negli Stati Uniti che in Europa il prossimo anno, a meno che non si verifichi qualche tipo di shock esterno. Negli Stati Uniti, il principale fattore di riduzione dell’inflazione sarà l’alloggio. I prezzi degli immobili e gli affitti sono ai massimi storici dopo un forte aumento. Tuttavia, ora crescono a malapena e l’inflazione dei beni rifugio CPI reagisce ai prezzi degli immobili con un ritardo significativo (più di un anno). Pertanto, l’anno prossimo abbiamo quasi la garanzia di un’inflazione più bassa per gli alloggi e per una riaccelerazione dell’inflazione complessiva avremmo bisogno di altre fonti. Tuttavia, con i prezzi contenuti dei carburanti e l’inflazione relativamente contenuta dei servizi, ciò non è al momento probabile. In Europa, la debolezza della domanda dei consumatori e l’affievolirsi

La buona notizia è che l’inflazione è destinata a diminuire sia negli Stati Uniti che in Europa il prossimo anno, a meno che non si verifichi qualche tipo di shock esterno. Negli Stati Uniti, il principale fattore di riduzione dell’inflazione sarà l’alloggio. I prezzi degli immobili e gli affitti sono ai massimi storici dopo un forte aumento. Tuttavia, ora crescono a malapena e l’inflazione dei beni rifugio CPI reagisce ai prezzi degli immobili con un ritardo significativo (più di un anno). Pertanto, l’anno prossimo abbiamo quasi la garanzia di un’inflazione più bassa per gli alloggi e per una riaccelerazione dell’inflazione complessiva avremmo bisogno di altre fonti. Tuttavia, con i prezzi contenuti dei carburanti e l’inflazione relativamente contenuta dei servizi, ciò non è al momento probabile. In Europa, la debolezza della domanda dei consumatori e l’affievolirsi  degli effetti della crisi energetica (i prezzi dell’energia sono più alti rispetto a prima dello shock, ma si sono notevolmente ridimensionati rispetto ai massimi) dovrebbero raffreddare anche l’inflazione IPC. La cattiva notizia è che una parte dell’inflazione potrebbe essere strutturale (cioè di lungo periodo). Ciò deriva dalla deglobalizzazione e dai cambiamenti nei mercati del lavoro, dove l’invecchiamento della società e i cambiamenti post-COVID potrebbero esercitare una pressione maggiore sulla crescita dei salari. Questi fattori non supereranno le tendenze a breve termine indicate sopra, ma potrebbero significare che un ritorno a tassi d’interesse super bassi potrebbe non essere possibile (se non in situazioni di crisi).

degli effetti della crisi energetica (i prezzi dell’energia sono più alti rispetto a prima dello shock, ma si sono notevolmente ridimensionati rispetto ai massimi) dovrebbero raffreddare anche l’inflazione IPC. La cattiva notizia è che una parte dell’inflazione potrebbe essere strutturale (cioè di lungo periodo). Ciò deriva dalla deglobalizzazione e dai cambiamenti nei mercati del lavoro, dove l’invecchiamento della società e i cambiamenti post-COVID potrebbero esercitare una pressione maggiore sulla crescita dei salari. Questi fattori non supereranno le tendenze a breve termine indicate sopra, ma potrebbero significare che un ritorno a tassi d’interesse super bassi potrebbe non essere possibile (se non in situazioni di crisi). Viviamo in un mondo in cui le tensioni geopolitiche sono diventate una parte del quadro a cui un investitore deve prestare attenzione. Nel 2022 c’è stata l’aggressione all’Ucraina, nel 2023 la crisi in Medio Oriente, ma queste sembrano essere solo dei proxy della più grande lotta per il dominio globale tra Stati Uniti e Cina. Sembra che entrambi i Paesi siano in rotta di collisione, a prescindere da ciò che dicono i leader: gli Stati Uniti cercano di contenere la Cina e di impedirle di sviluppare tecnologie di alto livello, soprattutto quelle che potrebbero essere utilizzate in ambito militare. La Cina, al contrario, cerca di mantenere il libero scambio finché ne trae profitto per costruire la propria posizione. È chiaro che gli interessi sono in conflitto e, sebbene sia improbabile che l’anno prossimo si verifichi una svolta estrema (come l’invasione di Taiwan), siamo destinati ad assistere a maggiori attriti sulla scena geopolitica.

Viviamo in un mondo in cui le tensioni geopolitiche sono diventate una parte del quadro a cui un investitore deve prestare attenzione. Nel 2022 c’è stata l’aggressione all’Ucraina, nel 2023 la crisi in Medio Oriente, ma queste sembrano essere solo dei proxy della più grande lotta per il dominio globale tra Stati Uniti e Cina. Sembra che entrambi i Paesi siano in rotta di collisione, a prescindere da ciò che dicono i leader: gli Stati Uniti cercano di contenere la Cina e di impedirle di sviluppare tecnologie di alto livello, soprattutto quelle che potrebbero essere utilizzate in ambito militare. La Cina, al contrario, cerca di mantenere il libero scambio finché ne trae profitto per costruire la propria posizione. È chiaro che gli interessi sono in conflitto e, sebbene sia improbabile che l’anno prossimo si verifichi una svolta estrema (come l’invasione di Taiwan), siamo destinati ad assistere a maggiori attriti sulla scena geopolitica. Le incertezze sulla Cina non si limitano alla geopolitica. La situazione economica è molto peggiore del previsto. Quando Pechino ha improvvisamente ritirato le restrizioni anti-COVID alla fine del 2022, le aspettative erano davvero alte. Ma dopo una ripresa di breve durata, l’economia è rimasta stagnante e non è stata in grado di riprendere slancio nonostante i tagli dei tassi di interesse e gli sforzi di stimolo (anche se di portata limitata). Potrebbe darsi che la Cina stia pagando il prezzo per aver stimolato per decenni l’economia attraverso il mercato residenziale e ora che questa fonte di crescita è scomparsa, un rallentamento potrebbe essere inevitabile.

Le incertezze sulla Cina non si limitano alla geopolitica. La situazione economica è molto peggiore del previsto. Quando Pechino ha improvvisamente ritirato le restrizioni anti-COVID alla fine del 2022, le aspettative erano davvero alte. Ma dopo una ripresa di breve durata, l’economia è rimasta stagnante e non è stata in grado di riprendere slancio nonostante i tagli dei tassi di interesse e gli sforzi di stimolo (anche se di portata limitata). Potrebbe darsi che la Cina stia pagando il prezzo per aver stimolato per decenni l’economia attraverso il mercato residenziale e ora che questa fonte di crescita è scomparsa, un rallentamento potrebbe essere inevitabile.

Gli accordi salariali del passato, alcuni dei quali sono durati diversi anni, continueranno a esercitare pressioni al rialzo sui prezzi anche in futuro. Al contrario, i prezzi dell’energia sono diminuiti in modo significativo, compensando efficacemente gli aumenti salariali. Alla fine, tuttavia, la banca centrale può dimostrarsi paziente. I timori per una ripresa dell’inflazione sono forti, dopo l’esperienza del 2022. I calcoli preliminari mostrano che il tasso di inflazione a novembre è sceso al livello più basso dall’estate 2021. Successivamente, tuttavia, gli effetti base causeranno un leggero aumento dei prezzi a breve termine. In ogni caso, nel 2024 arriveranno i tagli dei tassi. A nostro avviso, è realistico ipotizzare un taglio di 100 punti base a partire da giugno.

Gli accordi salariali del passato, alcuni dei quali sono durati diversi anni, continueranno a esercitare pressioni al rialzo sui prezzi anche in futuro. Al contrario, i prezzi dell’energia sono diminuiti in modo significativo, compensando efficacemente gli aumenti salariali. Alla fine, tuttavia, la banca centrale può dimostrarsi paziente. I timori per una ripresa dell’inflazione sono forti, dopo l’esperienza del 2022. I calcoli preliminari mostrano che il tasso di inflazione a novembre è sceso al livello più basso dall’estate 2021. Successivamente, tuttavia, gli effetti base causeranno un leggero aumento dei prezzi a breve termine. In ogni caso, nel 2024 arriveranno i tagli dei tassi. A nostro avviso, è realistico ipotizzare un taglio di 100 punti base a partire da giugno. Com’è noto, nella sua riunione anche la Federal Reserve ha lasciato i tassi invariati per la terza riunione consecutiva (forchetta 5,25-5,5%, il livello più alto degli ultimi 22 anni); ma i membri della banca centrale hanno paventato la possibilità di tre tagli – cioè di 75 punti base – nel corso del 2024, aprendo la strada alla svolta (il cosiddetto pivot) della FED. Se si realizzerà questa previsione, i tassi scenderanno nella forchetta 4,5-4,75%, mentre nel 2025 arriverebbero al 3,5-3,75%. Un fattore chiave di tale decisione è stato il rallentamento dell’inflazione, cui il presidente della FED, Jerome Powell, ha fatto riferimento

Com’è noto, nella sua riunione anche la Federal Reserve ha lasciato i tassi invariati per la terza riunione consecutiva (forchetta 5,25-5,5%, il livello più alto degli ultimi 22 anni); ma i membri della banca centrale hanno paventato la possibilità di tre tagli – cioè di 75 punti base – nel corso del 2024, aprendo la strada alla svolta (il cosiddetto pivot) della FED. Se si realizzerà questa previsione, i tassi scenderanno nella forchetta 4,5-4,75%, mentre nel 2025 arriverebbero al 3,5-3,75%. Un fattore chiave di tale decisione è stato il rallentamento dell’inflazione, cui il presidente della FED, Jerome Powell, ha fatto riferimento  anche nel suo recente discorso allo Spelman College di Atlanta. Il tasso di inflazione generale era già al 3,2% a ottobre. Questo forte rallentamento, che non era stato previsto dal mercato, ha portato a un rapido calo dei rendimenti lungo l’intera curva dei rendimenti. Anche l’inflazione core, quella cui la FED preferisce riferirsi, ha rallentato a circa il 3,5%. Powell aveva recentemente osservato che l’inflazione core degli Usa è cresciuta solo del 2,5% annuo negli ultimi sei mesi, appena al di sopra dell’obiettivo di inflazione del 2% fissato dalla banca centrale. Questa “sfumatura” fa ben sperare per i prossimi mesi.

anche nel suo recente discorso allo Spelman College di Atlanta. Il tasso di inflazione generale era già al 3,2% a ottobre. Questo forte rallentamento, che non era stato previsto dal mercato, ha portato a un rapido calo dei rendimenti lungo l’intera curva dei rendimenti. Anche l’inflazione core, quella cui la FED preferisce riferirsi, ha rallentato a circa il 3,5%. Powell aveva recentemente osservato che l’inflazione core degli Usa è cresciuta solo del 2,5% annuo negli ultimi sei mesi, appena al di sopra dell’obiettivo di inflazione del 2% fissato dalla banca centrale. Questa “sfumatura” fa ben sperare per i prossimi mesi. Le parole che il presidente della FED ha pronunciato in riunione sono molto interessanti. Powell, infatti, ha detto che “siamo al picco o vicini al picco di questo ciclo” di strette monetarie, e a dispetto di chi scommette già su imminenti tagli ai tassi ha aggiunto: “siamo pronti a ulteriori restrizioni, nel caso in cui fossero appropriate” e “manterremo la politica restrittiva fino a quando non saremo fiduciosi nel ritorno dell’inflazione al 2%”. C’è da dire che i recenti movimenti del mercato, legati a un massiccio calo dei rendimenti lungo tutta la curva, e l’aspettativa di quattro tagli dei tassi nel 2024, nutrita immediatamente prima della riunione, sarebbe comunque troppo ottimistica, nonchè in contrasto con gli interessi della FED, poiché le condizioni finanziarie meno restrittive rendono più difficile per la banca centrale rallentare una economia statunitense che appare ancora troppo robusta.

Le parole che il presidente della FED ha pronunciato in riunione sono molto interessanti. Powell, infatti, ha detto che “siamo al picco o vicini al picco di questo ciclo” di strette monetarie, e a dispetto di chi scommette già su imminenti tagli ai tassi ha aggiunto: “siamo pronti a ulteriori restrizioni, nel caso in cui fossero appropriate” e “manterremo la politica restrittiva fino a quando non saremo fiduciosi nel ritorno dell’inflazione al 2%”. C’è da dire che i recenti movimenti del mercato, legati a un massiccio calo dei rendimenti lungo tutta la curva, e l’aspettativa di quattro tagli dei tassi nel 2024, nutrita immediatamente prima della riunione, sarebbe comunque troppo ottimistica, nonchè in contrasto con gli interessi della FED, poiché le condizioni finanziarie meno restrittive rendono più difficile per la banca centrale rallentare una economia statunitense che appare ancora troppo robusta.