E’ assai opportuno utilizzare lo strumento della formazione per alimentare la conoscenza del fenomeno inflattivo, non solo sotto il profilo macroeconomico, ma anche in tutte le sue conseguenze sulle diverse aree d’affari.

Di Giuseppe G. Santorsola*

Il cambiamento è storico e sconosciuto per quasi tutti i dipendenti e collaboratori delle banche: dagli anni ’80 e dal controllo dell’inflazione, i tassi erano scesi costantemente. Nel 1990, gli emittenti pubblici migliori hanno preso in prestito al 10%; nel 2000, al 5%; nel 2010 al 2%; e ad un tasso leggermente negativo nel 2021. Con il 2022 i tassi hanno ripreso a salire, fino ai livelli di quarant’anni prima.

Ciò premesso, è necessario analizzare il fenomeno che presenta alcune caratteristiche strutturali consuete e talune diversità ai più sconosciute. In particolare, si è manifestata l’ipotesi della stagflazione. Questa è una condizione non troppo frequente del ciclo economico, nel quale si registrano contemporaneamente una elevata inflazione e una crescita bassa o nulla. Il termine fu utilizzato per la prima volta nel 1965 in Gran Bretagna per descrivere “il peggio delle due parole”, non solo l’inflazione da una parte e la stagnazione dall’altra, quanto una combinazione delle due con sommatoria algebrica negativa.

Ciò premesso, è necessario analizzare il fenomeno che presenta alcune caratteristiche strutturali consuete e talune diversità ai più sconosciute. In particolare, si è manifestata l’ipotesi della stagflazione. Questa è una condizione non troppo frequente del ciclo economico, nel quale si registrano contemporaneamente una elevata inflazione e una crescita bassa o nulla. Il termine fu utilizzato per la prima volta nel 1965 in Gran Bretagna per descrivere “il peggio delle due parole”, non solo l’inflazione da una parte e la stagnazione dall’altra, quanto una combinazione delle due con sommatoria algebrica negativa.

È difficile per le Banche Centrali contrastare un fenomeno senza alimentare l’altro. Per mitigare la crescita dei prezzi, la Banca Centrale può intervenire sulla quantità di moneta circolante all’interno dei sistemi economici e sul tasso di interesse. Ciò può avvenire attraverso una contrazione dell’acquisto di titoli di stato. Questi, infatti, vengono effettuati tramite moneta che poi entra all’interno dei circuiti economici. Riducendo questi acquisti (praticando quindi una politica monetaria restrittiva), si riduce la moneta circolante e automaticamente aumentano i tassi di interesse praticati nel sistema economico. Questo porta a una riduzione dei consumi e degli investimenti. Di conseguenza si ha una decrescita dei prezzi del mercato e un’inversione della pressione inflazionistica. Bloccare i consumi significa però andare direttamente a incidere sulla crescita del Pil, che in una situazione di stagflazione è già in rallentamento. Il tutto si va a riflettere sul tasso di disoccupazione, che chiaramente in condizioni in cui l’economia è in difficoltà continua a salire.

È difficile per le Banche Centrali contrastare un fenomeno senza alimentare l’altro. Per mitigare la crescita dei prezzi, la Banca Centrale può intervenire sulla quantità di moneta circolante all’interno dei sistemi economici e sul tasso di interesse. Ciò può avvenire attraverso una contrazione dell’acquisto di titoli di stato. Questi, infatti, vengono effettuati tramite moneta che poi entra all’interno dei circuiti economici. Riducendo questi acquisti (praticando quindi una politica monetaria restrittiva), si riduce la moneta circolante e automaticamente aumentano i tassi di interesse praticati nel sistema economico. Questo porta a una riduzione dei consumi e degli investimenti. Di conseguenza si ha una decrescita dei prezzi del mercato e un’inversione della pressione inflazionistica. Bloccare i consumi significa però andare direttamente a incidere sulla crescita del Pil, che in una situazione di stagflazione è già in rallentamento. Il tutto si va a riflettere sul tasso di disoccupazione, che chiaramente in condizioni in cui l’economia è in difficoltà continua a salire.

E’ necessario evidenziare come Banche Centrali, mercati ed operatori economici tendano a rifiutare l’ipotesi di una stabilizzazione delle condizioni inflazionistiche. Un atteggiamento ottimistico, secondo alcuni forzato, ha certamente aiutato la compressione di molte conseguenze. Resta il fatto che l’ottimismo di per sé non è sufficiente, sebbene sia un fattore comportamentale necessario per non abbandonarsi alla mera accettazione del fenomeno, che tende ad avvitarsi nel proprio sviluppo e a dispiegarsi in modo asimmetrico e, quindi, con modalità “socialmente pericolose”; invece, è assai opportuno utilizzare lo strumento della formazione per alimentare la conoscenza del fenomeno, non solo sotto il profilo macroeconomico, quanto per tutte le sue conseguenze sulle diverse aree d’affari tradizionali.

E’ necessario evidenziare come Banche Centrali, mercati ed operatori economici tendano a rifiutare l’ipotesi di una stabilizzazione delle condizioni inflazionistiche. Un atteggiamento ottimistico, secondo alcuni forzato, ha certamente aiutato la compressione di molte conseguenze. Resta il fatto che l’ottimismo di per sé non è sufficiente, sebbene sia un fattore comportamentale necessario per non abbandonarsi alla mera accettazione del fenomeno, che tende ad avvitarsi nel proprio sviluppo e a dispiegarsi in modo asimmetrico e, quindi, con modalità “socialmente pericolose”; invece, è assai opportuno utilizzare lo strumento della formazione per alimentare la conoscenza del fenomeno, non solo sotto il profilo macroeconomico, quanto per tutte le sue conseguenze sulle diverse aree d’affari tradizionali.

Giuseppe G. Santorsola

Pertanto, sono necessarie idonee conoscenze operative in merito a:

– l’impatto operativo delle diverse misure assunte dalle Banche Centrali sulle soluzioni di risparmio e di investimento nei confronti della clientela;

– le conseguenze dell’inflazione sui mercati finanziari ed i relativi strumenti tradizionali più diffusi;

– una approfondita conoscenza degli strumenti finanziari emessi con caratteristiche idonee a difendere i risparmiatori nell’attuale scenario;

– la gestione di portafogli della clientela in presenza di titoli con quotazioni in forte ribasso;

– l’impatto sulle politiche del credito nelle sue diverse forme;

– l’analisi delle possibilità offerte da alcuni investimenti alternativi, comunque idonei per la clientela retail;

– le soluzioni più efficaci nel contesto dei sistemi e degli istituti di pagamento;

– le soluzioni più efficaci nel contesto dei sistemi e degli istituti di pagamento;

– l’applicazione dei principali strumenti di analisi del rischio e del rendimento degli strumenti finanziari con esercitazioni pratiche e test di verifica.

Tutte queste opportunità si coniugano con metodi didattici “blended”, in parte a distanza e in parte necessariamente in presenza. La finalità è quella di rassicurare i partecipanti, per poter affrontare al meglio le evidenti e naturali incertezze della clientela.

* Professore Ordinario di Asset Management, Corporate Finance e Corporate & Investment Banking presso l’Università Parthenope di Napoli

A ben vedere, però, l’inflazione elevata ed il conseguente aumento dei tassi di interesse sono solo le ultime concause che hanno determinato la debacle dei bond in tutto il mondo, e la congiuntura odierna altro non è che il frutto di un ciclo finanziario tanto inusuale quanto inaspettato. Infatti, allorquando la Bce ha avviato la sua politica dei tassi d’interesse a zero (e addirittura negativi), nessuno si sarebbe aspettato che il calo dei rendimenti, da fenomeno temporaneo, sarebbe durato per dieci anni, definendo un fenomeno a tutti gli effetti strutturale. Tuttavia, tale fenomeno è stato alimentato da una serie di politiche espansive che, rendendo possibile tagliare i tassi di intervento delle banche centrali, hanno così eliminato del tutto i meccanismi spontanei di mercato, appiattendolo alla soglia zero per un intero decennio grazie ai generosi Quantitave Easing. In tal modo, le quotazioni delle obbligazioni, “drogate” dagli acquisti seriali da parte delle banche centrali, sono state caricate a molla verso l’alto per lungo tempo e poi crollate in soli sei mesi, rimaste improvvisamente orfane dei tassi d’interesse ultra-bassi e dell’inflazione super moderata.

A ben vedere, però, l’inflazione elevata ed il conseguente aumento dei tassi di interesse sono solo le ultime concause che hanno determinato la debacle dei bond in tutto il mondo, e la congiuntura odierna altro non è che il frutto di un ciclo finanziario tanto inusuale quanto inaspettato. Infatti, allorquando la Bce ha avviato la sua politica dei tassi d’interesse a zero (e addirittura negativi), nessuno si sarebbe aspettato che il calo dei rendimenti, da fenomeno temporaneo, sarebbe durato per dieci anni, definendo un fenomeno a tutti gli effetti strutturale. Tuttavia, tale fenomeno è stato alimentato da una serie di politiche espansive che, rendendo possibile tagliare i tassi di intervento delle banche centrali, hanno così eliminato del tutto i meccanismi spontanei di mercato, appiattendolo alla soglia zero per un intero decennio grazie ai generosi Quantitave Easing. In tal modo, le quotazioni delle obbligazioni, “drogate” dagli acquisti seriali da parte delle banche centrali, sono state caricate a molla verso l’alto per lungo tempo e poi crollate in soli sei mesi, rimaste improvvisamente orfane dei tassi d’interesse ultra-bassi e dell’inflazione super moderata. L’elenco delle concause non è terminato. Sul banco degli imputati, infatti, siedono anche nefaste decisioni di politica internazionale – soprattutto da parte degli USA – che hanno creato forti tensioni geo-politiche tra Stati Uniti e Cina e posto un freno alla globalizzazione. Questi eventi sono arrivati ben prima delle interruzioni nelle catene di approvvigionamento causate da Covid-19 e dai lockdown, che in Cina continuano ancora facendo più danni all’economia cinese di quanti non ne deriverebbero se si permettesse al virus di circolare liberamente. Ad aggravare lo scenario, la guerra in Ucraina con le conseguenti sanzioni senza precedenti degli stati occidentali contro la Russia, che hanno fatto venire alla luce gli anni di sottoinvestimenti dell’Europa nell’estrazione di petrolio, gas e metalli industriali. Le banche centrali – in particolare Fed e Bce – hanno reagito molto tardi, dimostrando una certa incapacità a gestire gli eventi, e anche se adesso stanno cercando di riprendere il controllo della situazione, l’economia mostra ancora di risentire delle loro mosse da principianti.

L’elenco delle concause non è terminato. Sul banco degli imputati, infatti, siedono anche nefaste decisioni di politica internazionale – soprattutto da parte degli USA – che hanno creato forti tensioni geo-politiche tra Stati Uniti e Cina e posto un freno alla globalizzazione. Questi eventi sono arrivati ben prima delle interruzioni nelle catene di approvvigionamento causate da Covid-19 e dai lockdown, che in Cina continuano ancora facendo più danni all’economia cinese di quanti non ne deriverebbero se si permettesse al virus di circolare liberamente. Ad aggravare lo scenario, la guerra in Ucraina con le conseguenti sanzioni senza precedenti degli stati occidentali contro la Russia, che hanno fatto venire alla luce gli anni di sottoinvestimenti dell’Europa nell’estrazione di petrolio, gas e metalli industriali. Le banche centrali – in particolare Fed e Bce – hanno reagito molto tardi, dimostrando una certa incapacità a gestire gli eventi, e anche se adesso stanno cercando di riprendere il controllo della situazione, l’economia mostra ancora di risentire delle loro mosse da principianti. C’è da dire, a loro parziale discolpa, che una buona percentuale dell’inflazione non è causata dalla politica monetaria, poiché dipende da uno shock di offerta che non è sotto il controllo diretto delle banche centrali. Questo crea oggi un aspetto positivo, e cioè il ritorno di rendimenti assoluti finanziariamente significativi per le obbligazioni dell’area euro e di quelle statunitensi, restituendo una certa serenità agli investitori, sia privati che istituzionali. I primi, infatti, potrebbero trovare conveniente non aumentare l’entità degli asset azionari presenti nel proprio portafoglio – come invece accaduto soprattutto negli ultimi cinque anni – pur di ottenere rendimenti reali decorosi, magari forzando la mano ed eccedendo in quei comparti in cui non avevano voluto investire nei decenni passati. I secondi – in particolare le compagnie di assicurazione e le casse previdenziali – potranno reinvestire le obbligazioni in scadenza con altre recanti lo stesso rendimento netto, e le grandi aziende potranno remunerare la tesoreria iscrivendo aspettative superiori rispetto al recente passato.

C’è da dire, a loro parziale discolpa, che una buona percentuale dell’inflazione non è causata dalla politica monetaria, poiché dipende da uno shock di offerta che non è sotto il controllo diretto delle banche centrali. Questo crea oggi un aspetto positivo, e cioè il ritorno di rendimenti assoluti finanziariamente significativi per le obbligazioni dell’area euro e di quelle statunitensi, restituendo una certa serenità agli investitori, sia privati che istituzionali. I primi, infatti, potrebbero trovare conveniente non aumentare l’entità degli asset azionari presenti nel proprio portafoglio – come invece accaduto soprattutto negli ultimi cinque anni – pur di ottenere rendimenti reali decorosi, magari forzando la mano ed eccedendo in quei comparti in cui non avevano voluto investire nei decenni passati. I secondi – in particolare le compagnie di assicurazione e le casse previdenziali – potranno reinvestire le obbligazioni in scadenza con altre recanti lo stesso rendimento netto, e le grandi aziende potranno remunerare la tesoreria iscrivendo aspettative superiori rispetto al recente passato. Tuttavia, se oggi il rendimento dei portafogli obbligazionari ha nuovamente un livello medio del 3,0%, ciò è avvenuto a caro prezzo, poiché i risparmiatori hanno imparato sulla propria pelle, in soli nove mesi, che anche le obbligazioni possono crollare rovinosamente come le azioni. Paradossalmente, questo potrebbe rendere il ricorso ad un maggiore peso di azioni nei portafogli come strutturale nelle abitudini di investimento degli italiani, una sorta di “passaggio evolutivo” che permetterà in futuro un adeguato livello di confidenza con gli strumenti più volatili ed un più alto grado di tolleranza verso di essi, grazie ai quali i rendimenti medi di lungo periodo dei portafogli – guerra ed errori delle banche centrali permettendo – potrebbero aumentare.

Tuttavia, se oggi il rendimento dei portafogli obbligazionari ha nuovamente un livello medio del 3,0%, ciò è avvenuto a caro prezzo, poiché i risparmiatori hanno imparato sulla propria pelle, in soli nove mesi, che anche le obbligazioni possono crollare rovinosamente come le azioni. Paradossalmente, questo potrebbe rendere il ricorso ad un maggiore peso di azioni nei portafogli come strutturale nelle abitudini di investimento degli italiani, una sorta di “passaggio evolutivo” che permetterà in futuro un adeguato livello di confidenza con gli strumenti più volatili ed un più alto grado di tolleranza verso di essi, grazie ai quali i rendimenti medi di lungo periodo dei portafogli – guerra ed errori delle banche centrali permettendo – potrebbero aumentare. In ogni caso, il ritorno di interesse verso le obbligazioni permette la “rinascita” dei portafogli bilanciati, poco attenzionati durante questi ultimi dieci anni per via delle circostanze narrate. Infatti, nell’ultimo anno la performance dei fondi (teoricamente) bilanciati è crollata miseramente a causa del doppio crollo di azioni e obbligazioni, evento piuttosto raro in finanza poiché, di regola, i due comparti si muovono in direzioni opposte e permettono una sufficiente diversificazione anche con i tassi a zero. Ma anche questo fenomeno è figlio dei continui interventi sui mercati da parte delle banche centrali, le quali hanno così creato artificialmente un contesto di tassi d’inflazione permanentemente bassi e, soprattutto, oscillazioni dei prezzi delle obbligazioni molto al di sotto delle media storica.

In ogni caso, il ritorno di interesse verso le obbligazioni permette la “rinascita” dei portafogli bilanciati, poco attenzionati durante questi ultimi dieci anni per via delle circostanze narrate. Infatti, nell’ultimo anno la performance dei fondi (teoricamente) bilanciati è crollata miseramente a causa del doppio crollo di azioni e obbligazioni, evento piuttosto raro in finanza poiché, di regola, i due comparti si muovono in direzioni opposte e permettono una sufficiente diversificazione anche con i tassi a zero. Ma anche questo fenomeno è figlio dei continui interventi sui mercati da parte delle banche centrali, le quali hanno così creato artificialmente un contesto di tassi d’inflazione permanentemente bassi e, soprattutto, oscillazioni dei prezzi delle obbligazioni molto al di sotto delle media storica. Quanto durerà questa nuova attrattività del comparto obbligazionario, dal momento che lo shock di offerta (che tiene alta l’inflazione) è certamente un fenomeno temporaneo e le banche centrali stanno apertamente perseguendo l’obiettivo di tornare ad una inflazione del 2% entro il 2024? La risposta non è facile, poiché il contesto attuale è dei più complicati degli ultimi cinquant’anni. Infatti, a causa dei rialzi aggressivi dei tassi di interesse la congiuntura potrebbe rallentare in maniera sensibile, ma non così l’inflazione, mantenuta elevata finchè dureranno le interruzioni nelle catene di approvvigionamento, in particolare dalla Cina. In base a questo scenario, le banche centrali dovrebbero lottare contemporaneamente contro recessione e inflazione, finendo con il privilegiare uno solo dei due obiettivi, che è dichiaratamente quello di far scendere l’inflazione anche a costo di causare una recessione più profonda di quanto non si preveda già adesso.

Quanto durerà questa nuova attrattività del comparto obbligazionario, dal momento che lo shock di offerta (che tiene alta l’inflazione) è certamente un fenomeno temporaneo e le banche centrali stanno apertamente perseguendo l’obiettivo di tornare ad una inflazione del 2% entro il 2024? La risposta non è facile, poiché il contesto attuale è dei più complicati degli ultimi cinquant’anni. Infatti, a causa dei rialzi aggressivi dei tassi di interesse la congiuntura potrebbe rallentare in maniera sensibile, ma non così l’inflazione, mantenuta elevata finchè dureranno le interruzioni nelle catene di approvvigionamento, in particolare dalla Cina. In base a questo scenario, le banche centrali dovrebbero lottare contemporaneamente contro recessione e inflazione, finendo con il privilegiare uno solo dei due obiettivi, che è dichiaratamente quello di far scendere l’inflazione anche a costo di causare una recessione più profonda di quanto non si preveda già adesso.

arrivato a -0,56% nel mese di Novembre 2021 raggiungendo il minimo storico.

arrivato a -0,56% nel mese di Novembre 2021 raggiungendo il minimo storico. scegliessimo un mutuo a tasso variabile, in quanto la sua rata ammonta a 392 euro. Questo chiaramente se i

scegliessimo un mutuo a tasso variabile, in quanto la sua rata ammonta a 392 euro. Questo chiaramente se i

Prima di decidere, è meglio effettuare un’analisi approfondita, e capire quali possono essere i fattori che ci guidano nella scelta del tasso più appropriato. Il primo di questi fattori è certamente il

Prima di decidere, è meglio effettuare un’analisi approfondita, e capire quali possono essere i fattori che ci guidano nella scelta del tasso più appropriato. Il primo di questi fattori è certamente il  In base a questi quattro elementi – reddito disponibile, importo del mutuo, durata e tassi di interesse prospettici – possiamo valutare con maggiore consapevolezza la scelta del

In base a questi quattro elementi – reddito disponibile, importo del mutuo, durata e tassi di interesse prospettici – possiamo valutare con maggiore consapevolezza la scelta del  In relazione al reddito disponibile, il mutuo a tasso fisso è più indicato per chi ha un

In relazione al reddito disponibile, il mutuo a tasso fisso è più indicato per chi ha un  Secondo

Secondo

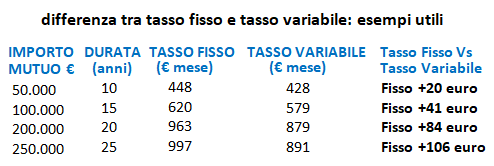

ESEMPIO PRATICO – Stando alle dinamiche dei tassi di Aprile 2021, si è calcolato l’importo della rata mensile di un mutuo ipotecario del valore di 110.000 euro per una durata di 25 anni, ipotizzando che l’immobile valga 160.000 euro e che lo spread medio di mercato si attesti all’1,1% sia per il tasso fisso sia per il tasso variabile. Con un mutuo a tasso fisso sosterremmo una rata di 446 Euro, circa 53 Euro in più rispetto a quanto dovremmo sostenere se scegliessimo un mutuo a tasso variabile, in quanto la sua rata ammonta a 393 Euro.

ESEMPIO PRATICO – Stando alle dinamiche dei tassi di Aprile 2021, si è calcolato l’importo della rata mensile di un mutuo ipotecario del valore di 110.000 euro per una durata di 25 anni, ipotizzando che l’immobile valga 160.000 euro e che lo spread medio di mercato si attesti all’1,1% sia per il tasso fisso sia per il tasso variabile. Con un mutuo a tasso fisso sosterremmo una rata di 446 Euro, circa 53 Euro in più rispetto a quanto dovremmo sostenere se scegliessimo un mutuo a tasso variabile, in quanto la sua rata ammonta a 393 Euro. Volendo optare per la situazione di maggior risparmio, ovvero quella del mutuo a tasso variabile, è fondamentale capire quanto il

Volendo optare per la situazione di maggior risparmio, ovvero quella del mutuo a tasso variabile, è fondamentale capire quanto il

Nell’ultimo decennio, le pressioni inflazionistiche sono state contenute e diverse economie avanzate hanno sperimentato periodi di crescita negativa dei prezzi, qualcosa che non può essere spiegato unicamente dai modelli di

Nell’ultimo decennio, le pressioni inflazionistiche sono state contenute e diverse economie avanzate hanno sperimentato periodi di crescita negativa dei prezzi, qualcosa che non può essere spiegato unicamente dai modelli di  “Nella situazione attuale, ci aspettiamo un aumento dell’inflazione nelle economie avanzate durante la prima metà del 2021, principalmente a causa dell’aumento dei prezzi dell’energia e delle materie prime, delle limitazioni dell’offerta e di un effetto base positivo, raggiungendo il picco nel secondo trimestre”, sottolinea Siviero. “Un aumento costante e moderato dell’inflazione è associato a un’economia sana, poiché incoraggia la spesa e la crescita economica. Tuttavia, se i prezzi aumentano troppo rapidamente, la perdita di potere d’acquisto può avere un impatto sugli standard di vita e più alta è l’inflazione più è improbabile che i

“Nella situazione attuale, ci aspettiamo un aumento dell’inflazione nelle economie avanzate durante la prima metà del 2021, principalmente a causa dell’aumento dei prezzi dell’energia e delle materie prime, delle limitazioni dell’offerta e di un effetto base positivo, raggiungendo il picco nel secondo trimestre”, sottolinea Siviero. “Un aumento costante e moderato dell’inflazione è associato a un’economia sana, poiché incoraggia la spesa e la crescita economica. Tuttavia, se i prezzi aumentano troppo rapidamente, la perdita di potere d’acquisto può avere un impatto sugli standard di vita e più alta è l’inflazione più è improbabile che i