Tassi attesi alle attuali quotazioni per tutto il 2022. Se si sceglie il mutuo a tasso variabile, serve capire quanto il nucleo familiare sia in grado di reggere gli eventuali aumenti di rata anche in termini di sostenibilità del tenore di vita.

Di Renato Landoni*

In un contesto macroeconomico che vede un aumento delle stime dell’inflazione per i prossimi mesi, tenuto conto del perdurare dell’emergenza sanitaria che ha impattato in maniera importante sul PIL europeo, la Bce continua a manifestare la propria volontà di contenere i tassi di interesse agli attuali livelli seppur, col prossimo anno, verranno gradualmente ridotte le misure a sostegno dell’economia europea che erano state in precedenza adottate dalla stessa Bce (“PEPP”). “Attualmente la forte liquidità di cui godono gli istituti di credito sta portando ad un allineamento dell’offerta bancaria su spread abbastanza contenuti. Riteniamo – afferma Renato Landoni, Presidente Kìron Partner SpA – però che nel prossimo futuro si possa determinare un leggero aumento dei tassi di interesse. I tassi resteranno comunque a valori molto bassi rispetto al passato e permetteranno così di ottenere accesso ai finanziamenti a condizioni convenienti anche per il 2022”.

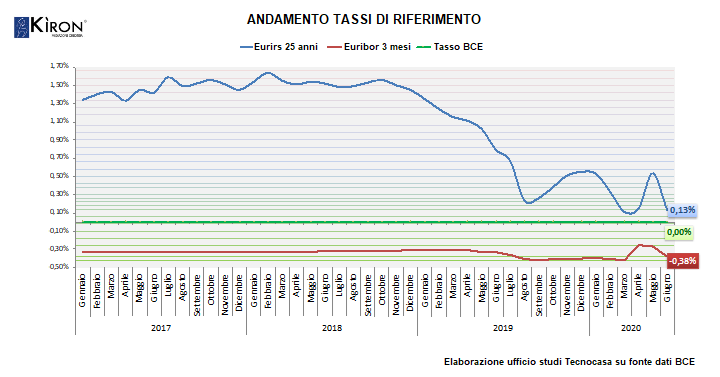

Euribor (indicizzazione mutui a tasso variabile) – Dai massimi di Luglio 2011 (1,60%), il tasso Euribor (3 mesi) ha iniziato una parabola discendente che lo ha portato a quota 0,19% (Dicembre 2012), per attestarsi poco sopra lo 0,20% per tutto il 2013 e il 2014. Ha virato sottozero col mese di Maggio 2015 e dopo una progressiva discesa è  arrivato a -0,56% nel mese di Novembre 2021 raggiungendo il minimo storico.

arrivato a -0,56% nel mese di Novembre 2021 raggiungendo il minimo storico.

Eurirs (indicizzazione mutui a tasso fisso) – Dopo aver mantenuto una media intorno al 3,4% nel 2011, l’Eurirs (25 anni) è sceso a Giugno 2012 a quota 2,13% per poi tornare a crescere fino a 2,75% a Settembre 2013. Da allora ha iniziato una fase discendente di lungo periodo che si è accentuata a Luglio 2019. Ha toccato il minimo storico a Ottobre 2020 segnando 0,02%. L’ultima rilevazione media relativa al mese di Novembre si attesta allo 0,38%.

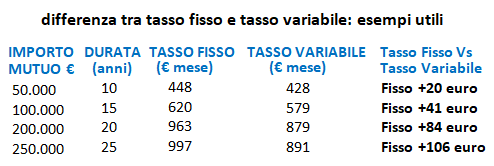

ESEMPI PRATICI – Stando alle dinamiche dei tassi di Novembre 2021, si è calcolato l’importo della rata mensile di un mutuo ipotecario del valore di 110.000 euro per una durata di 25 anni, ipotizzando che l’immobile valga 160.000 € e che lo spread medio di mercato si attesti all’1,10% sia per il tasso fisso che per il tasso variabile. Con un mutuo a tasso fisso sosterremmo una rata di 438 euro, circa 46 euro in più rispetto a quanto dovremmo sostenere se  scegliessimo un mutuo a tasso variabile, in quanto la sua rata ammonta a 392 euro. Questo chiaramente se i tassi rimanessero sempre agli attuali livelli, cosa che è difficilmente verificabile in un orizzonte temporale così lungo. Volendo optare per la situazione di maggior risparmio, ovvero quella del mutuo a tasso variabile, è fondamentale capire quanto il reddito del nucleo familiare sia in grado di sopportare eventuali aumenti di rata, sia in termini di capacità di rimborso sia in termini di sostenibilità del tenore di vita.

scegliessimo un mutuo a tasso variabile, in quanto la sua rata ammonta a 392 euro. Questo chiaramente se i tassi rimanessero sempre agli attuali livelli, cosa che è difficilmente verificabile in un orizzonte temporale così lungo. Volendo optare per la situazione di maggior risparmio, ovvero quella del mutuo a tasso variabile, è fondamentale capire quanto il reddito del nucleo familiare sia in grado di sopportare eventuali aumenti di rata, sia in termini di capacità di rimborso sia in termini di sostenibilità del tenore di vita.

PREVISIONI – I tassi dei mutui hanno fatto rilevare dei lievi aumenti nel corso dei mesi centrali del 2021, un po’ per via della variabilità degli indici di riferimento a cui sono indicizzati, un po’ per il lieve rialzo degli spread da parte degli istituti di credito, fenomeno che come in precedenza analizzato sembra essersi esaurito. Ad oggi resta tuttavia ancora molto conveniente sottoscrivere un mutuo per acquistare l’abitazione in quanto i tassi sono attesi alle attuali quotazioni o in lieve aumento per tutto il 2022.

* Renato Landoni, Presidente Kìron Partner SpA

Relativamente al primo semestre del 2021, le

Relativamente al primo semestre del 2021, le  I dati su Euribor ed Eurirs degli ultimi dieci anni, analizzati da Kiron SpA – società del gruppo Tecnocasa – delineano uno scenario di sostanziale stabilità per tutto il 2021. Per quanto riguarda l’Euribor (indicizzazione mutui a tasso variabile), dai massimi di Luglio 2011 (1,60%) il tasso Euribor (3 mesi) ha iniziato una parabola discendente che lo ha portato a quota 0,19% (Dicembre 2012), per attestarsi poco sopra lo 0,20% per tutto il 2013 e il 2014. Ha virato sottozero col mese di Maggio 2015 e dopo una progressiva discesa ha raggiunto il -0,55% nel mese di Agosto 2021, molto vicino al minimo storico. L’Eurirs (indicizzazione

I dati su Euribor ed Eurirs degli ultimi dieci anni, analizzati da Kiron SpA – società del gruppo Tecnocasa – delineano uno scenario di sostanziale stabilità per tutto il 2021. Per quanto riguarda l’Euribor (indicizzazione mutui a tasso variabile), dai massimi di Luglio 2011 (1,60%) il tasso Euribor (3 mesi) ha iniziato una parabola discendente che lo ha portato a quota 0,19% (Dicembre 2012), per attestarsi poco sopra lo 0,20% per tutto il 2013 e il 2014. Ha virato sottozero col mese di Maggio 2015 e dopo una progressiva discesa ha raggiunto il -0,55% nel mese di Agosto 2021, molto vicino al minimo storico. L’Eurirs (indicizzazione  Stando alle dinamiche dei tassi di Agosto 2021, si è calcolato l’importo della

Stando alle dinamiche dei tassi di Agosto 2021, si è calcolato l’importo della  Volendo optare per la situazione di maggior risparmio, ovvero quella del mutuo a tasso variabile, è fondamentale capire quanto il reddito del nucleo familiare sia in grado di sopportare

Volendo optare per la situazione di maggior risparmio, ovvero quella del mutuo a tasso variabile, è fondamentale capire quanto il reddito del nucleo familiare sia in grado di sopportare

Relativamente alle tipologie più comprate, nel periodo considerato le scelte degli acquirenti si sono dirette verso il

Relativamente alle tipologie più comprate, nel periodo considerato le scelte degli acquirenti si sono dirette verso il  Contestualmente all’aumento della domanda, si è registrato anche un aumento sensibile dello

Contestualmente all’aumento della domanda, si è registrato anche un aumento sensibile dello  MILANO – A Milano aumenta sensibilmente la domanda, con preferenza verso i bilocali (in città) e i

MILANO – A Milano aumenta sensibilmente la domanda, con preferenza verso i bilocali (in città) e i  ROMA – A Roma e provincia, un terzo degli acquirenti preferisce i

ROMA – A Roma e provincia, un terzo degli acquirenti preferisce i  NAPOLI – Compravendite in forte crescita (+30%), e per la fine dell’anno in corso la stima è di un risultato finale superiore al +20% rispetto al 2020. I prezzi sono stabili (+0,2%), ma sono destinati a crescere per via dell’effetto-traino delle

NAPOLI – Compravendite in forte crescita (+30%), e per la fine dell’anno in corso la stima è di un risultato finale superiore al +20% rispetto al 2020. I prezzi sono stabili (+0,2%), ma sono destinati a crescere per via dell’effetto-traino delle  Relativamente alle previsioni di mercato per tutto il territorio nazionale, lo scenario sembra essere decisamente positivo anche per le altre regioni del Paese, confermando il ruolo fondamentale del

Relativamente alle previsioni di mercato per tutto il territorio nazionale, lo scenario sembra essere decisamente positivo anche per le altre regioni del Paese, confermando il ruolo fondamentale del

Il passo con il quale crescono le consistenze è in linea con quanto rilevato nelle precedenti rilevazioni: +3,6% su base annua (+1,2% su base trimestrale). Alla luce dei favorevoli tassi di mercato coi quali sono stati collocati i finanziamenti durante l’ultimo triennio, la composizione dello stock è in buona parte composta da

Il passo con il quale crescono le consistenze è in linea con quanto rilevato nelle precedenti rilevazioni: +3,6% su base annua (+1,2% su base trimestrale). Alla luce dei favorevoli tassi di mercato coi quali sono stati collocati i finanziamenti durante l’ultimo triennio, la composizione dello stock è in buona parte composta da

Prima di decidere, è meglio effettuare un’analisi approfondita, e capire quali possono essere i fattori che ci guidano nella scelta del tasso più appropriato. Il primo di questi fattori è certamente il

Prima di decidere, è meglio effettuare un’analisi approfondita, e capire quali possono essere i fattori che ci guidano nella scelta del tasso più appropriato. Il primo di questi fattori è certamente il  In relazione al reddito disponibile, il mutuo a tasso fisso è più indicato per chi ha un

In relazione al reddito disponibile, il mutuo a tasso fisso è più indicato per chi ha un  Secondo

Secondo

ESEMPIO PRATICO – Stando alle dinamiche dei tassi di Aprile 2021, si è calcolato l’importo della rata mensile di un mutuo ipotecario del valore di 110.000 euro per una durata di 25 anni, ipotizzando che l’immobile valga 160.000 euro e che lo spread medio di mercato si attesti all’1,1% sia per il tasso fisso sia per il tasso variabile. Con un mutuo a tasso fisso sosterremmo una rata di 446 Euro, circa 53 Euro in più rispetto a quanto dovremmo sostenere se scegliessimo un mutuo a tasso variabile, in quanto la sua rata ammonta a 393 Euro.

ESEMPIO PRATICO – Stando alle dinamiche dei tassi di Aprile 2021, si è calcolato l’importo della rata mensile di un mutuo ipotecario del valore di 110.000 euro per una durata di 25 anni, ipotizzando che l’immobile valga 160.000 euro e che lo spread medio di mercato si attesti all’1,1% sia per il tasso fisso sia per il tasso variabile. Con un mutuo a tasso fisso sosterremmo una rata di 446 Euro, circa 53 Euro in più rispetto a quanto dovremmo sostenere se scegliessimo un mutuo a tasso variabile, in quanto la sua rata ammonta a 393 Euro. Volendo optare per la situazione di maggior risparmio, ovvero quella del mutuo a tasso variabile, è fondamentale capire quanto il

Volendo optare per la situazione di maggior risparmio, ovvero quella del mutuo a tasso variabile, è fondamentale capire quanto il  EURIBOR (indicizzazione mutui a tasso variabile) – Dai massimi di Luglio 2011 (1,60%), il tasso Euribor (3 mesi) ha iniziato una parabola discendente che lo ha portato a quota 0,19% (Dicembre 2012), per attestarsi poco sopra lo 0,20% per tutto il 2013 e il 2014. Ha virato sottozero col mese di Maggio 2015, e dopo una progressiva discesa ha raggiunto il suo minimo storico a -0.55% nel mese di Gennaio 2021. Oggi quota -0.537%.

EURIBOR (indicizzazione mutui a tasso variabile) – Dai massimi di Luglio 2011 (1,60%), il tasso Euribor (3 mesi) ha iniziato una parabola discendente che lo ha portato a quota 0,19% (Dicembre 2012), per attestarsi poco sopra lo 0,20% per tutto il 2013 e il 2014. Ha virato sottozero col mese di Maggio 2015, e dopo una progressiva discesa ha raggiunto il suo minimo storico a -0.55% nel mese di Gennaio 2021. Oggi quota -0.537%. In base alle dinamiche dei tassi fino al 5 Marzo 2021, si è calcolato l’importo della rata mensile di un mutuo ipotecario del valore di 110.000 euro per una durata di 25 anni, ipotizzando che l’immobile valga 160.000 € e che lo spread medio di mercato si attesti all’1% sia per il tasso fisso che per il tasso variabile. Con un mutuo a tasso fisso si sosterrebbe una rata di 438 euro, circa 50 euro in più al mese rispetto a quanto risulterebbe se si optasse per un mutuo a tasso variabile (rata pari a 388 euro).

In base alle dinamiche dei tassi fino al 5 Marzo 2021, si è calcolato l’importo della rata mensile di un mutuo ipotecario del valore di 110.000 euro per una durata di 25 anni, ipotizzando che l’immobile valga 160.000 € e che lo spread medio di mercato si attesti all’1% sia per il tasso fisso che per il tasso variabile. Con un mutuo a tasso fisso si sosterrebbe una rata di 438 euro, circa 50 euro in più al mese rispetto a quanto risulterebbe se si optasse per un mutuo a tasso variabile (rata pari a 388 euro). È chiaro che gli impatti dell’emergenza sanitaria dovuta al coronavirus stanno condizionando il mercato del credito alla famiglia. La buona notizia, però, è che i tassi bancari legati alle operazioni di mutuo permetteranno di accedere ai finanziamenti per la

È chiaro che gli impatti dell’emergenza sanitaria dovuta al coronavirus stanno condizionando il mercato del credito alla famiglia. La buona notizia, però, è che i tassi bancari legati alle operazioni di mutuo permetteranno di accedere ai finanziamenti per la  Il ritmo con il quale crescono le consistenze è tuttavia in contrazione, segno che lo scenario che ci aveva contraddistinto negli ultimi anni ha subito una variazione anche in virtù dell’emergenza sanitaria che stiamo affrontando: +1,6% su base annua (+0,58% su base trimestrale). Alla luce dei favorevoli tassi di mercato coi quali sono stati collocati i finanziamenti durante l’ultimo triennio, la composizione dello stock è in buona parte composta da finanziamenti a tasso fisso, il che presuppone un minor rischio sia in capo alle famiglie sia in capo agli istituti eroganti.

Il ritmo con il quale crescono le consistenze è tuttavia in contrazione, segno che lo scenario che ci aveva contraddistinto negli ultimi anni ha subito una variazione anche in virtù dell’emergenza sanitaria che stiamo affrontando: +1,6% su base annua (+0,58% su base trimestrale). Alla luce dei favorevoli tassi di mercato coi quali sono stati collocati i finanziamenti durante l’ultimo triennio, la composizione dello stock è in buona parte composta da finanziamenti a tasso fisso, il che presuppone un minor rischio sia in capo alle famiglie sia in capo agli istituti eroganti.

A titolo di esempio, e stando alle dinamiche dei tassi di Giugno 2020, si è calcolato l’importo della rata mensile di un mutuo ipotecario del valore di 110.000 euro per una durata di 25 anni, ipotizzando che l’immobile valga 160.000 € e che lo spread medio di mercato si attesti all’1,0% sia per il tasso fisso che per il tasso variabile. Con un mutuo a tasso fisso sosterremmo una rata di 431 euro, circa 25 euro in più rispetto a quanto dovremmo sostenere se scegliessimo un mutuo a tasso variabile, in quanto la sua rata ammonta a 406 euro.

A titolo di esempio, e stando alle dinamiche dei tassi di Giugno 2020, si è calcolato l’importo della rata mensile di un mutuo ipotecario del valore di 110.000 euro per una durata di 25 anni, ipotizzando che l’immobile valga 160.000 € e che lo spread medio di mercato si attesti all’1,0% sia per il tasso fisso che per il tasso variabile. Con un mutuo a tasso fisso sosterremmo una rata di 431 euro, circa 25 euro in più rispetto a quanto dovremmo sostenere se scegliessimo un mutuo a tasso variabile, in quanto la sua rata ammonta a 406 euro.

Per dare una idea delle dimensioni del fenomeno, già a fine 2007 la Banca d’Italia aveva censito qualcosa come 669 amministrazioni locali e regionali che si servivano di contratti derivati, per un valore nozionale di 31,5 miliardi (pari a circa il 29% del totale del loro debito) e un valore di mercato negativo di -902 milioni.

Per dare una idea delle dimensioni del fenomeno, già a fine 2007 la Banca d’Italia aveva censito qualcosa come 669 amministrazioni locali e regionali che si servivano di contratti derivati, per un valore nozionale di 31,5 miliardi (pari a circa il 29% del totale del loro debito) e un valore di mercato negativo di -902 milioni. Tuttavia, il dato negativo del valore di mercato delle operazioni è pari a -1,065 miliardi – dato anche peggiore della rilevazione del 2007 – e questo ha dato vita a numerosi interventi della giurisprudenza di merito e di legittimità. Infatti, la Cassazione a S.U. è intervenuta di recente (decreto n. 8770 del 12.05.2020) decretando la nullità dei contratti finanziari derivati (Swap) in capo al comune di Cattolica (RN),collocati dall’intermediario Banca Nazionale del Lavoro (BNL) tra il 2003 e il 2004, stravolgendo, di fatto, la pesante posizione debitoria dell’ente locale e alimentando le speranze per un recupero sostanziale di quanto corrisposto, spesso ingiustamente, dai tanti soggetti interessati da questo tipo di operazioni.

Tuttavia, il dato negativo del valore di mercato delle operazioni è pari a -1,065 miliardi – dato anche peggiore della rilevazione del 2007 – e questo ha dato vita a numerosi interventi della giurisprudenza di merito e di legittimità. Infatti, la Cassazione a S.U. è intervenuta di recente (decreto n. 8770 del 12.05.2020) decretando la nullità dei contratti finanziari derivati (Swap) in capo al comune di Cattolica (RN),collocati dall’intermediario Banca Nazionale del Lavoro (BNL) tra il 2003 e il 2004, stravolgendo, di fatto, la pesante posizione debitoria dell’ente locale e alimentando le speranze per un recupero sostanziale di quanto corrisposto, spesso ingiustamente, dai tanti soggetti interessati da questo tipo di operazioni. Tutti i soggetti coinvolti in queste operazioni, grazie alla recente sentenza della Cassazione, possono sperare di vedersi restituire queste commissioni e le stesse perdite. Pertanto, tutti coloro che sanno di detenere ancora questi strumenti dovrebbero trovare conveniente – oltre che doveroso – effettuare una prima verifica dei contratti per evidenziarne aspetti e criticità, allo scopo di valutare le azioni necessarie per recuperare risorse finanziarie della Collettività altrimenti perse per sempre.

Tutti i soggetti coinvolti in queste operazioni, grazie alla recente sentenza della Cassazione, possono sperare di vedersi restituire queste commissioni e le stesse perdite. Pertanto, tutti coloro che sanno di detenere ancora questi strumenti dovrebbero trovare conveniente – oltre che doveroso – effettuare una prima verifica dei contratti per evidenziarne aspetti e criticità, allo scopo di valutare le azioni necessarie per recuperare risorse finanziarie della Collettività altrimenti perse per sempre.